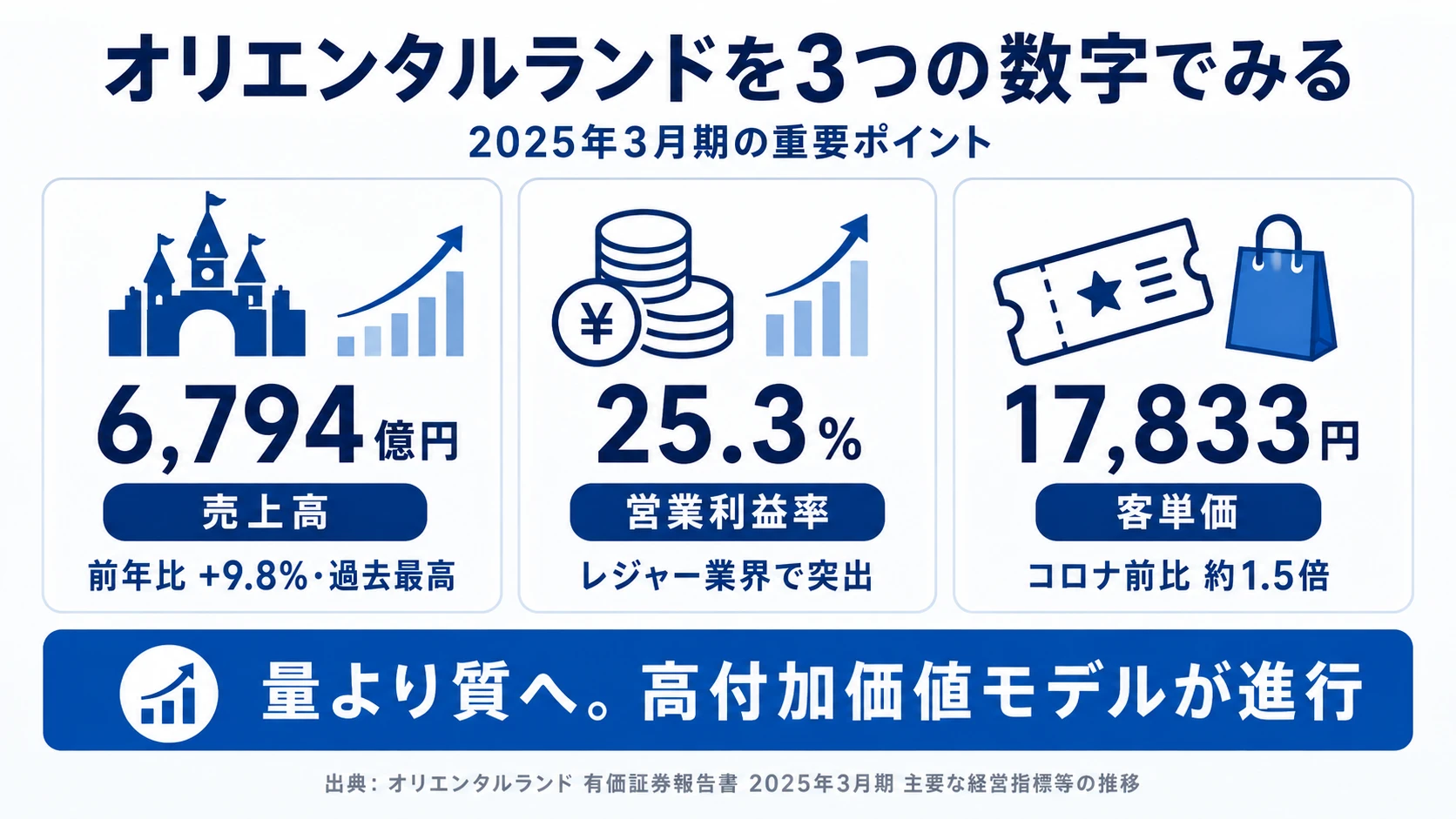

オリエンタルランドを「ディズニーが好きな人が入る会社」として面接に臨むと、企業研究の浅さが一目で伝わります。有報を開けば、入園者数はコロナ前を約17%下回っているにもかかわらず、ゲスト1人当たり売上高17,833円(コロナ前の約1.5倍)で過去最高益、営業利益率25.3%という国内レジャー業界では突出した収益構造が見えます。あなたが「量から質」への転換のどこに共感するかを語れれば、他の就活生とは明確に差がつきます。

オリエンタルランド(4661)は、東京ディズニーランド・東京ディズニーシー・ディズニーホテル群を運営する売上6,794億円のレジャー企業です。USJ運営会社が外資系のもとで非上場化された日本のテーマパーク業界で、唯一無二のポジションにあります。「ディズニーが好きだから」という動機の入口の先に、客単価戦略・大型投資判断・新規事業創出というビジネスとしての奥行きがあります。

この記事のデータはオリエンタルランドの有価証券報告書(2025年03月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: オリエンタルランド 有価証券報告書 2025年03月期 主要な経営指標等の推移

オリエンタルランドのビジネスの実態|何で稼いでいるのか

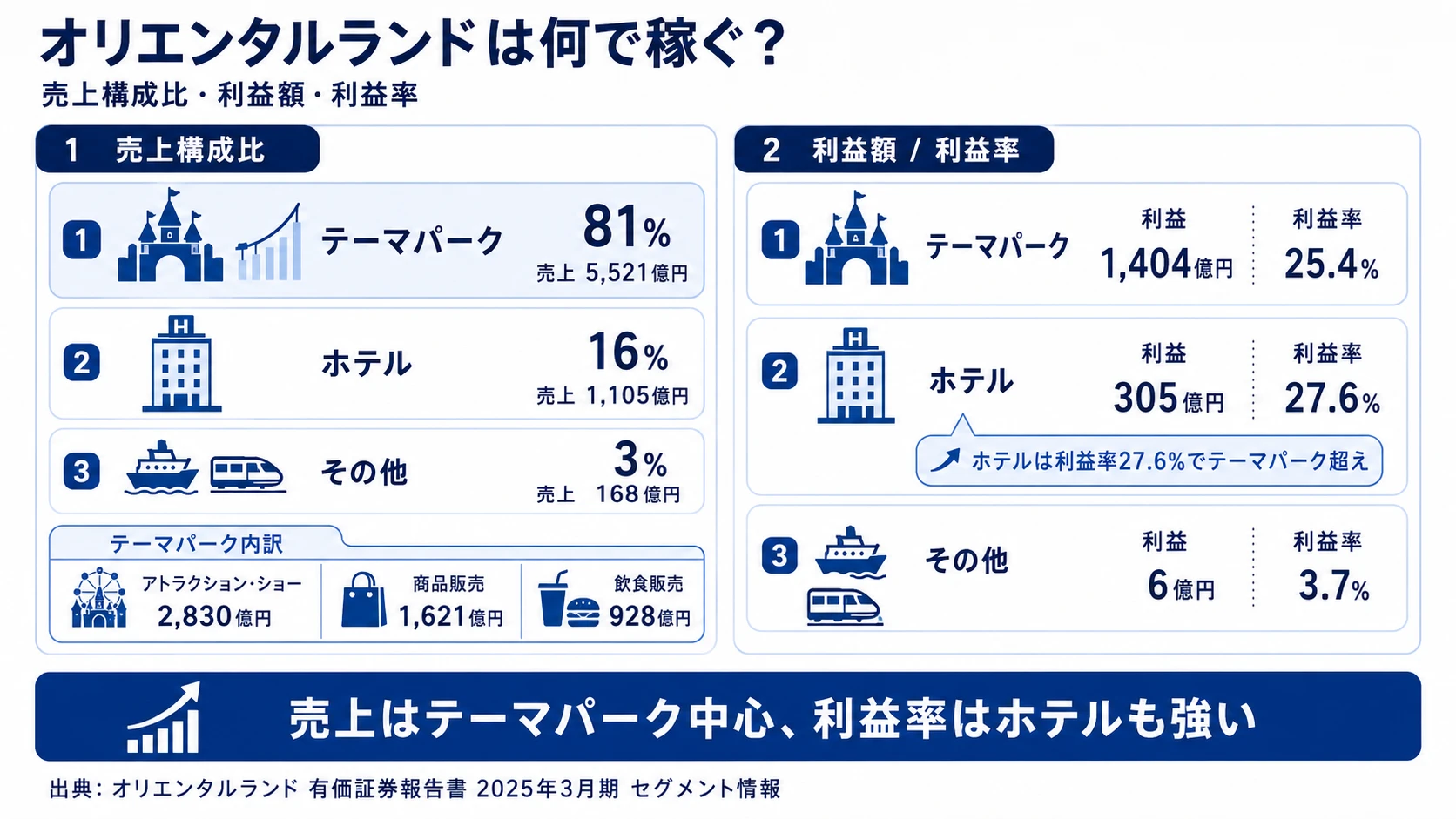

結論を先に示すと、オリエンタルランドはテーマパーク事業が売上の約81%を占める単一事業型でありながら、ホテル事業が前期比+25.0%と急成長しているのが現状です。「入園者が多ければ儲かる」という単純な構図ではなく、客単価の引き上げと事業ポートフォリオの多角化を同時に進めている姿が、2025年3月期のセグメント情報から読み取れます(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| セグメント | 売上高 | 売上比率 | セグメント利益 | 利益率 |

|---|---|---|---|---|

| テーマパーク | 5,521億円 | 約81% | 1,404億円 | 25.4% |

| ホテル | 1,105億円 | 約16% | 305億円 | 27.6% |

| その他 | 168億円 | 約3% | 6億円 | 3.7% |

出典: オリエンタルランド 有価証券報告書 2025年03月期 セグメント情報

テーマパーク事業の利益率25.4%も高水準ですが、ホテル事業の利益率27.6%はそれを上回ります。ファンタジースプリングスホテル開業の効果が宿泊単価の引き上げに直結したためで、「リゾート滞在型」へのシフトが収益面で成果を出し始めています。

ここからは特に動きが大きい3つのセグメントを深掘りします。

テーマパーク|売上の約81%を占める収益の柱

テーマパーク事業の売上5,521億円のうち、アトラクション・ショー収入が2,830億円(前年比+13.6%)と最大で、商品販売収入1,621億円・飲食販売収入928億円が続きます。アトラクション・ショー収入の伸び率が最も大きいのは、ファンタジースプリングス開業(2024年6月)による新規アトラクションの寄与が大きいためです。

連結従業員10,507名のうち、テーマパーク運営にかかわる人員が大半を占めます。「ディズニーの世界観を維持するためのホスピタリティ」がそのまま競争優位の源泉になっており、人的資本投資の比重が高い事業構造です。

ホテル|前年比+25.0%・利益率はテーマパークを上回る

ホテル事業の売上1,105億円・前年比+25.0%は、ファンタジースプリングスホテル開業による新規収益が大きく貢献しています。利益率27.6%はテーマパーク事業(25.4%)を上回り、客室稼働率の高さと宿泊単価の引き上げが利益を押し上げました。

舞浜・浦安エリアのホテル需要は依然として強く、有報では「東京ディズニーリゾート周辺で新規ディズニーホテルの開発も視野に入れ、検討を進めてまいります」と明記されています。テーマパーク依存度を下げる第一の柱として、ホテルが位置づけられています。

その他|数字は小さいがクルーズ事業の準備が進む

その他セグメントは売上168億円とまだ小規模ですが、設備投資額は226億円とテーマパーク(595億円)に次ぐ規模です。投資の中心は2028年度就航予定のディズニークルーズ事業で、現時点では収益化前の準備フェーズに入っています。

イクスピアリ事業・モノレール事業など、舞浜エリア全体の集客基盤を支える事業もこのセグメントに含まれます。今後数年でクルーズ事業が立ち上がれば、セグメント構成が大きく変わる可能性があります。

5年間の純利益推移を見ると、2021年3月期はコロナ禍で-542億円の赤字でしたが、2022年3月期に黒字化(81億円)し、2025年3月期には1,242億円まで回復しました。この回復を牽引したのは入園者数の戻りではなく、客単価の上昇と新エリア開発による体験価値の向上です。

高利益率の裏側にはディズニーへの全面依存と単一立地の脆弱性。営業利益率25.3%という数字はディズニーIPの強さに支えられており、ディズニー社の方針変更やブランドイメージの毀損が業績を直撃する構造です。さらに事業基盤が舞浜1拠点に集中しているため、首都直下地震・気候変動による猛暑など、立地に紐づくリスクも一手に引き受けます。「高収益で安定」という見え方の裏側で、ディズニー社との関係維持と災害対策が経営の生命線になっている会社だと理解して志望することが前提です。

では、この収益構造は次の10年で何に賭けることで進化していくのか。続く章で投資の中身を見ていきます。

オリエンタルランドは何に賭けているのか|投資と研究開発の方向性

設備投資・事業投資とは、企業が「未来の何に資金を投じているか」を示す情報です。オリエンタルランドの場合、研究開発費(R&D)の計上はなく、テーマパーク・ホテル・クルーズへの設備投資が実質的なR&D予算の役割を果たしています(投資セクションの読み方ガイド)。2025年4月発表の「2035年に目指す姿」は、以下3つの賭けとして定量データに現れています。

| 賭けの領域 | 定量的根拠(FY2024) | 期間 | 全社への寄与 |

|---|---|---|---|

| 大型開発投資 | ファンタジースプリングス約3,010億円・スペースマウンテン改修約750億円・客単価17,833円(コロナ前比約1.5倍) | 中長期 | テーマパーク利益率25.4%維持 |

| リゾート総合体への進化 | ホテル売上+25.0%・利益率27.6%・クルーズ約3,300億円(2028年就航) | 中長期 | ホテル+クルーズで売上の20%超へ |

| 2035年売上1兆円・新規事業 | 売上6,794億円→2035年1兆円(×1.5)・CVC枠30億→130億円 | 10年 | 営業CF3,000億円目標 |

出典: オリエンタルランド 有価証券報告書 2025年03月期 経営方針・設備の新設、除却等の計画

賭け1: 大型開発投資で客単価×体験価値を引き上げる

ファンタジースプリングスは2024年6月に開業した東京ディズニーシーの新テーマポートで、総投資額約3,010億円は日本のテーマパーク投資として史上最大級です。「アナと雪の女王」「塔の上のラプンツェル」「ピーター・パン」の世界をアトラクション・レストラン・ホテルとして一体開発した点が、従来のテーマパーク投資とは桁違いの規模感を示しています。

さらに、スペースマウンテンの大規模改修に約750億円が計画されており(2027年開業予定)、2025年3月期の設備投資総額は902億円と減価償却費654億円を大きく上回る「攻めの投資」が続いています。客単価17,833円という数字は、この大型投資に対する市場の評価が体験価値という形で返ってきている証拠です。

テーマパーク企画・運営志望での行動 → ファンタジースプリングスの体験要素(アトラクション・レストラン・ショー)を1つは深く語れるようにしておきましょう。客単価戦略の文脈で「自分が貢献したい体験設計」を結びつけられると、面接で印象に残ります。

賭け2: ホテル拡充とディズニークルーズで「リゾート総合体」へ

ホテル事業の前年比+25.0%は、ファンタジースプリングスホテルの開業効果が大きな要因です。利益率27.6%はテーマパーク事業を上回り、ホテルが第二の収益柱として確立しつつあります。有報では新規ディズニーホテルの開発検討も明記されており、舞浜エリアの宿泊需要を追加で取り込みに行く方針が示されています。

ディズニークルーズはさらに大きな賭けです。投資額約3,300億円はファンタジースプリングスを上回る規模で、2028年度の就航を目指して造船と運営体制の構築が進んでいます。有報には「テーマパーク事業を上回る収益性をもとに、当社グループ全体の収益性の押し上げのみならず、舞浜エリアのみで経営していくことへのリスクの低減にもつながります」と書かれており、単一立地リスクの分散策としても位置づけられています。

ホテル・クルーズ志望での行動 → 小売3社比較で見るように、全国・全世界に店舗を分散する小売モデルとは対照的に、オリエンタルランドは単一立地の中で多角化する戦略です。1拠点を深掘りする姿勢に共感できるかが志望度の決め手になります。

賭け3: 2035年売上1兆円と新規事業創出

2025年4月発表の「2035年に目指す姿」では、2029年度時点で営業キャッシュフロー3,000億円レベル、2035年度時点で売上高1兆円以上という財務目標が掲げられました。2025年3月期売上6,794億円から10年で約1.5倍に拡大する計画です。

注目すべきは、コーポレート・ベンチャー・キャピタル「オリエンタルランド・イノベーションズ」の投資資金枠を設立当初の30億円から130億円に拡大したことです。「リアルでのオペレーション」が活きる人材・学び・観光の領域へ集中投資する方針で、テーマパーク運営の枠を超えた新規事業創出が始まっています。

新規事業・経営企画志望での行動 → CVC(コーポレート・ベンチャー・キャピタル)の投資先動向と、オリエンタルランドの「リアル体験」が活きる領域の整理から始めましょう。「テーマパーク以外でのキャリア」を語れる就活生は少数派なので、差別化の機会があります。

ただし、大型投資中心の戦略には裏側のリスクもあります。次章ではオリエンタルランド自身が有報で開示しているリスクを見ていきます。

オリエンタルランドが自ら語るリスクと課題|PRでは絶対に出ない情報

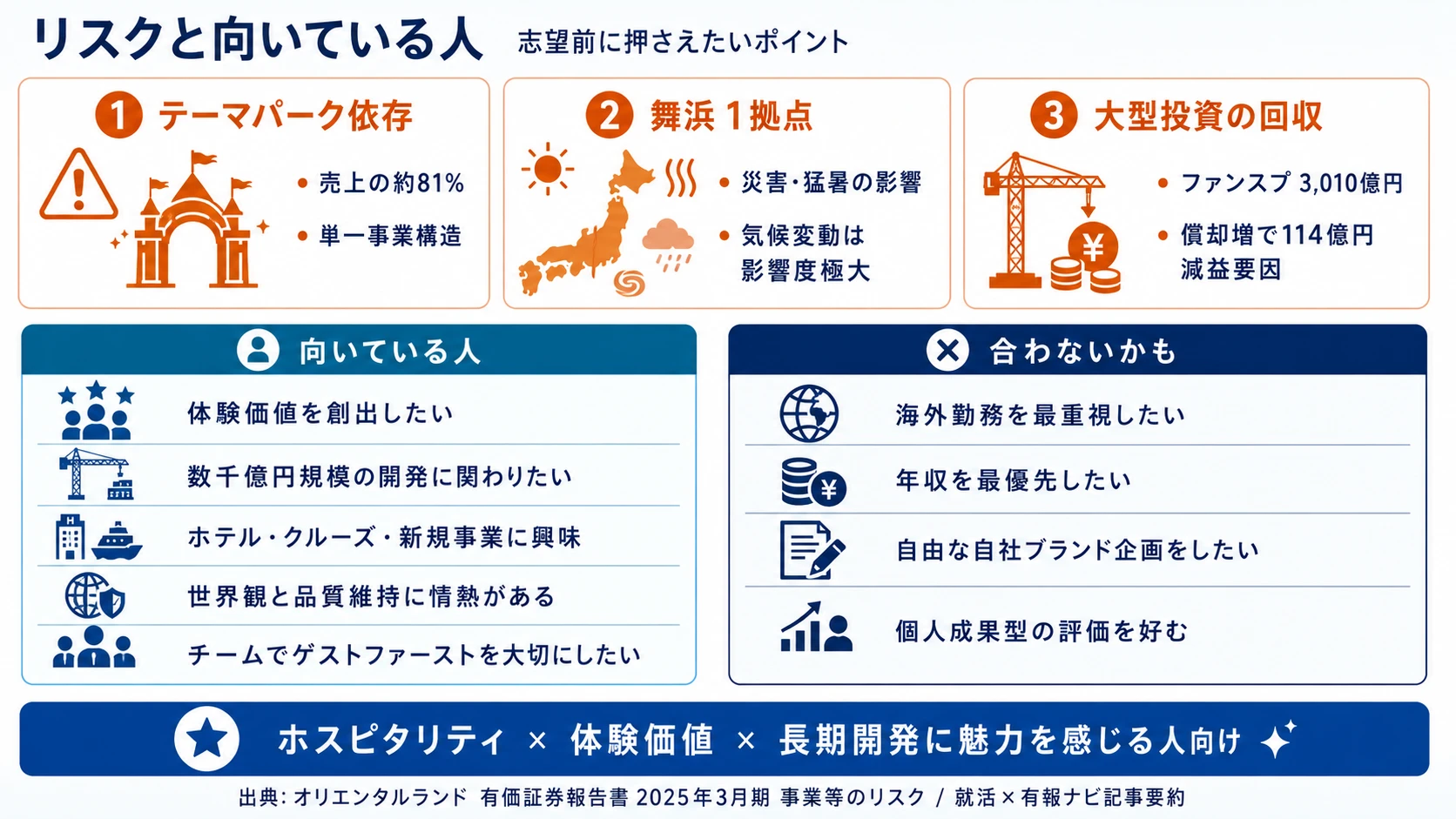

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。オリエンタルランドが開示する11項目のリスクから、就活生のキャリア選択に直結する3つを抽出します。

リスク1: 単一事業リスク|テーマパーク事業への依存

有報の「事業等のリスク」⑤に明記されている通り、オリエンタルランドの経営成績はテーマパーク事業中心の構造に依存しています。売上6,794億円のうち5,521億円(約81%)がテーマパーク由来で、テーマパーク事業の成長が鈍化した場合、全社業績に直接影響します。

対応策としてホテル拡充とクルーズ事業参入が進められていますが、現時点ではホテル+クルーズで売上の20%程度に留まります。この単一事業構造を分散側に持っていく10年計画が、まさに2035年売上1兆円戦略の本質です。テーマパーク以外のキャリアを希望する就活生にとっては、新規事業領域が立ち上がる時期に入社できるという機会になります。

リスク2: 単一立地と気候変動リスク|舞浜集中の脆弱性

事業基盤がほぼ舞浜地区に集中しているため、首都直下地震・台風・猛暑といった災害リスクが業績に直接影響します。有報では「自然災害・テロ・感染症」(リスク⑧)に加え、「気候変動」(リスク④-2)が「影響度極大」と評価されており、夏季の入園者数減少や対策コストの増加が経営の重要課題と位置づけられています。

対策としては暑さ対策施設の整備・営業ルールの見直し・TCFD提言に沿った長期事業戦略の策定が進められています。とはいえ、単一立地という構造的な制約は短期では解消できません。「ディズニーの世界観を守りながら気候変動に適応する」という新しい経営課題に向き合う覚悟が、長期で働く前提になります。

リスク3: 設備投資コスト高騰と回収リスク|大型投資の裏側

ファンタジースプリングス約3,010億円・クルーズ約3,300億円という数千億円規模の投資は、当然ながら回収リスクを伴います。2025年3月期にはファンタジースプリングス関連の新規資産取得による減価償却費増が114億円の減益要因として作用しました。

有報のリスク⑦「設備投資コストの高騰」では、資材価格や人件費の上昇により長期的な投資計画の遂行が困難になるリスクが明記されています。対応策として「投資対効果を見極めつつ、柔軟に投資計画を更新」と記されており、既に市況によっては計画見直しが行われる仕組みになっています。事業投資の判断や財務分析に関わる職種を志望するなら、こうした投資回収の判断プロセスは絶好の研究テーマです。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと面接での返答に厚みが出ます。

ここまでの内容を踏まえて、オリエンタルランドがあなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきたオリエンタルランドの戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当するオリエンタルランドの特徴 | 詳しく見る |

|---|---|---|

| ホスピタリティ・体験設計志向 | 客単価17,833円への引き上げ・大型開発投資 | → 本記事の賭け1 |

| ホテル・クルーズ・新規事業志向 | ホテル+25.0%・クルーズ3,300億円・CVC枠130億円 | → 本記事の賭け2 |

| 経営企画・新規事業創出志向 | 2035年1兆円計画・オリエンタルランド・イノベーションズ | → 本記事の賭け3 |

| グローバル・海外勤務志向 | 単一立地・国内中心。海外売上はほぼなし | → 本記事のリスク2 |

合いそうな人

- ホスピタリティ・エンターテインメントで体験価値を創出したい人

- 数千億円規模の大型開発プロジェクトに長期で関わりたい人

- ディズニーの世界観に共感し、その品質維持に情熱を持てる人

- ホテル・クルーズ・新規事業で社内転換しながらキャリアを広げたい人

- チームワークと「ゲストファースト」の文化で働きたい人

合わないかもしれない人

- グローバルな海外勤務・海外赴任を求める人 → 総合商社の選択肢を比較する

- 年収を最優先する人(レジャー業界の年収水準は商社・金融より低い)

- 自社オリジナルブランドの自由な企画をしたい人(ディズニーライセンスの制約あり)

- 個人成果型の評価環境を好む人(チーム運営とホスピタリティ重視)

従業員データ

オリエンタルランドの従業員データも判断材料になります。連結従業員数は10,507名、親会社(オリエンタルランド単体)正社員は6,068名、平均年齢40.1歳、平均勤続年数10.3年、平均年間給与約601万円(2025年3月期・単体・正社員)です。これに加え、テーマパーク運営は多数の準社員(キャスト)に支えられています。

平均年収約601万円の裏側は、業界水準とホスピタリティ文化のトレードオフ。レジャー・サービス業界の平均的な水準で、商社の1,500万円台や金融の1,000万円台と比べると低めです。「年収」を入り口にすると物足りなく見えますが、「年収では測れない体験価値の創出に長期で取り組める環境」が対価です。平均勤続10.3年という数字は、この価値観に共感し続けた人が長期で残る一方、年収志向の人は他業界に転じる選択肢を選びやすいことの表れと言えます。

今から学ぶべき分野

有報が示す投資方針から、オリエンタルランドで活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| 客単価17,833円への引き上げ戦略 | マーケティング・顧客体験(CX)設計 | コトラーのマーケティング入門書、サービスデザインの事例学習 |

| ファンタジースプリングス3,010億円等の大型投資 | プロジェクトマネジメント・建築/エンジニアリングの基礎 | PMBOK基礎知識、テーマパーク・ホテル開発の事例研究 |

| ホテル+25.0%・クルーズ事業参入 | ホスピタリティマネジメント・観光事業の基礎 | 観光産業のレポート購読、ホテル業界の収益モデル学習 |

| CVC枠130億円・新規事業創出 | スタートアップ動向・事業開発の基礎 | スタートアップDB(INITIAL等)の購読、簿記3級取得 |

「ディズニーが好きだから」という動機は出発点としては良いですが、面接では「営業利益率25%の企業がどこに投資しているか」を理解し、「自分がどの事業領域で価値を発揮できるか」を語れることが差につながります。企業研究のやり方ガイドも合わせて確認すると、有報を活用した企業研究の方法がわかります。

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

オリエンタルランドの面接── 「ディズニーが好き以外の志望理由」を聞かれたとき

御社の有報を拝見し、入園者数がコロナ前の約3,256万人から約2,700万人に減少しているにもかかわらず、ゲスト1人当たり売上高が17,833円とコロナ前の約1.5倍に到達し、過去最高益を達成されたことに強い関心を持ちました。「量から質」への構造転換が完了している点が、テーマパーク業界の中でも他に例を見ない経営判断だと理解しています。私はこの体験価値向上の戦略に、サービス設計の側面から貢献したいと考えています。

オリエンタルランドの面接── 「2035年売上1兆円計画をどう評価するか」と聞かれたとき

ファンタジースプリングス約3,010億円・スペースマウンテン改修約750億円・ディズニークルーズ約3,300億円という数千億円規模の連続投資が、2035年売上1兆円計画の裏付けになっていると拝見しました。テーマパーク事業の利益率25.4%を維持しながら、ホテル+25.0%・クルーズ事業立ち上げで単一事業・単一立地のリスクを分散していく戦略に共感しています。とくにオリエンタルランド・イノベーションズの投資枠が30億円から130億円に拡大された点は、テーマパーク以外の領域でも価値創出を狙う姿勢の表れだと理解しています。

面接で伝えるべき3つの軸

- 「ディズニーが好き」を出発点に、客単価17,833円・ファンスプ3,010億円という具体数字で語る。感情論ではなくビジネス視点を加えると企業理解の深さが伝わる

- テーマパーク以外の事業(ホテル・クルーズ・CVC)にも触れる。「テーマパーク企業」だけでないキャリアの広がりを語ると、長期で働く意思が伝わる

- 単一立地・気候変動リスクにも触れる。強みとリスクをセットで語ることで、PRに依存しない判断ができる姿勢を示す

逆質問の例

- 「有報のリスク欄に単一事業・単一立地のリスクが記載されていますが、ディズニークルーズ事業はリスク分散策としてどのように位置づけられているのでしょうか」

- 「ホテル事業が前期比+25.0%・利益率27.6%とテーマパーク事業を上回る成長を見せていますが、新規ディズニーホテルの開発計画と、そこで求められる人材像について教えてください」

- 「オリエンタルランド・イノベーションズの投資枠が130億円に拡大されたと拝見しました。具体的にはどのような領域への投資を構想されていますか」

避けるべきこと: 「テーマパークが好き」「ディズニーが好き」だけで止まる志望理由です。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはその会社が何に賭けているかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- オリエンタルランドは営業利益率25.3%・客単価17,833円(コロナ前の約1.5倍)で過去最高益。「入園者が多ければ儲かる」ではなく「量から質」への構造転換が完了している

- 賭けは①ファンタジースプリングス3,010億円等の大型開発、②ホテル+25.0%・クルーズ3,300億円のリゾート総合体化、③2035年売上1兆円とCVC枠130億円の新規事業の3つ

- 強みの裏側には単一事業・単一立地・大型投資回収という3つのリスク。強みとリスクをセットで理解した志望理由が面接で評価される

次のアクション →

- 小売・サービス業界全体を俯瞰したい方は → 小売業界を有報で読み解く

- 同じ小売カテゴリの他社と比較したい方は → ファーストリテイリングの有報分析・小売3社比較

- 有報の読み方をさらに深めたい方は → 有価証券報告書の読み方完全ガイド

本記事は有価証券報告書(2025年03月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。