日本M&Aセンターを「中小企業を相手にM&Aを仲介するだけのブローカー」だと思って面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、経常利益率38.1%・売上+14.0%増・業績予想達成率108.5%/112.7%と、会計不祥事から4年で再成長軌道に本格復帰し、翌期から2033年3月期経常300億円を掲げる「Next Genesis ビジョン300」を新設定した姿が読み取れます。あなたが「なぜ再成長期のいまジョインするのか」を語れれば、他の就活生とは明確に差がつきます。

日本M&Aセンター(2127)は、中堅中小企業のM&A仲介を出発点に、経常利益191.54億円(+13.2%)を稼ぐM&A専業企業です。総合コンサルが幅広く戦略・業務改革を扱う「総合型」なら、日本M&Aセンターは経営者との直接折衝で事業承継を成立させる「専業特化型」で、親世代が「会社を売り買いする会社でしょ」と言うのは半分だけ正解で、その向こう側に「業績予想を毎期確実に達成する組織サイクル再構築の途上にある、8年後300億円ビジョンを掲げる長期成長企業」という正体が隠れています。

この記事のデータは日本M&Aセンターの有価証券報告書(2026年03月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: 日本M&Aセンター 有価証券報告書 2026年03月期 主要な経営指標等の推移

日本M&Aセンターのビジネスの実態|何で稼いでいるのか

結論を先に示すと、日本M&AセンターはM&Aコンサルティング事業の単一セグメントで稼いでおり、売上502.57億円・経常利益191.54億円・経常利益率38.1%という業界トップ水準の高収益体質を維持したまま、当期は売上+14.0%・経常+13.2%・純利益+14.0%と3指標そろって二桁増を達成しました。単一セグメントゆえ内訳の開示はありませんが、業績予想(売上463億円・経常170億円)に対し実績が108.5%/112.7%と大幅に上振れており、会計不祥事から4年の再成長軌道への本格復帰が数字で確認できます(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| 事業区分 | 売上高 | 構成比 | 前期比 |

|---|---|---|---|

| M&Aコンサルティング事業(単一セグメント) | 50,257百万円 | 100% | +14.0% |

出典: 日本M&Aセンター 有価証券報告書 2026年03月期 セグメント情報(単一セグメントのため内訳の記載省略)

M&Aコンサルティング事業の単一セグメント構造が示すのは、「成功報酬1本で会社全体が動く」ビジネスモデルです。有報でも単一セグメントのためセグメント情報の内訳記載は省略されており、M&A仲介の好不調がそのまま全社業績に反映されます。一方で、経常利益率38.1%という業界トップ水準の収益性を維持しつつ、業績予想を大幅に上回った当期の実績は、翌期以降の「Next Genesis ビジョン300」への布石として機能しています。

ここからは当期の再成長軌道を支えた要素を、2つの切り口で深掘りします。

M&Aコンサルティング事業|3指標そろって二桁増で再成長本格化

M&Aコンサルティング事業は単一セグメントで売上502.57億円(前期比+14.0%)を稼ぎ、経常利益は191.54億円(+13.2%)、純利益は124.87億円(+14.0%)に達しました。経常利益率は前期38.4%から38.1%へわずかに低下したものの、業界トップ水準は維持しており、絶対額では前期169.18億円から191.54億円へ約22.4億円の増益です。ROEは前期24.1%→25.7%へ改善し、自己資本比率は75.8%と財務健全性の高さも維持しています。有報は業績予想超過達成の理由として、上半期優先施策と受託スクリーニング強化を挙げており、四半期予算サイクルの再構築が数字として顕在化した局面です。

業績予想の超過達成|投資家からの信頼回復フェーズ

当連結会計年度は、業績予想の売上高463億円に対し実績502.57億円(達成率108.5%)、経常利益予想170億円に対し実績191.54億円(達成率112.7%)と、売上・経常ともに大幅に予想を上回りました。有報で「業績予想を確実に達成する」ことを経営方針の柱に据える会社にとって、上振れ着地は投資家からの信頼回復の直接的な材料です。翌期(2027年3月期)の連結業績予想は売上528億円(+5.1%)・経常193億円(+0.8%)と単年+5%成長を織り込みつつ、翌連結会計年度から2033年3月期までを「Next Genesis ビジョン300」と位置づけて長期300億円を掲げる構図で、再成長軌道の本格化を宣言した年度と読めます。

5年間の売上推移を見ると、40,401百万円→50,257百万円(+24.4%)と成長軌道を回復し、コンサルティング企業らしい少額の設備投資(255百万円、内訳はオフィスレイアウト変更工事・九州支店移転工事・中四国支社拡張移転工事などが中心)で運営されています。ROE25.7%・自己資本比率75.8%は「稼ぎながら健全性を維持する」高収益コンサルの典型形です。

高収益と単一事業構造はトレードオフ。経常利益率38.1%はM&Aコンサルティング事業に集中させた結果であり、業界トップ水準の収益性と引き換えに、M&Aマーケットの変動が直接全社業績に響く構造を選んでいます。「高利益率の専業」は強さの証と同時に、市場環境の変化を吸収する事業の幅を持たない脆さの裏返しでもあります。「専業で勝つ」より「専業でしか勝てない」と覚悟して志望することが前提であり、当期の3指標二桁増もその構造の上に成立しています。

では、この単一事業構造を将来どう拡張していくのか。続く章で投資と成長ビジョンの中身を見ていきます。

日本M&Aセンターは何に賭けているのか|投資と研究開発の方向性

設備投資・事業投資とは、企業が「未来の何に資金を投じているか」を示す情報です。M&A仲介業の場合、製造業のような大型設備投資ではなく、組織体制・チャネル開拓・人材獲得が「投資」の中身になります(投資セクションの読み方ガイド)。日本M&Aセンターが有報で示す賭けは、以下3つの定量データに現れています。

| 賭けの領域 | 定量的根拠(2026年03月期) | 期間 | 全社売上・利益への寄与 |

|---|---|---|---|

| Next Genesis ビジョン300 | 連結経常利益300億円目標(現状192億円→300億円は8年で+56%)/翌期予想売上528億円・経常193億円 | 中長期(2027年3月期〜2033年3月期) | 経常利益169億円→192億円→300億円の成長カーブ設計 |

| コンサルタント採用・定着 | 連結従業員1,062名(前期1,086名から-24名、△2.2%)/社長直轄面談プログラム/有報「①-1」で筆頭に掲げる | 中長期(経営方針の最重要項目として継続) | コンサルタント頭数が売上規模を規定する構造のため、定着率改善は中長期の売上拡大に直結 |

| 業績予想の確実達成 | 当期達成率 売上108.5%・経常112.7%/第3四半期までに通期予想の大部分達成→第4四半期は翌期スタート準備 | 毎期継続 | 会計不祥事後の投資家信頼回復に直結、翌期予想の実現可能性を裏付け |

出典: 日本M&Aセンター 有価証券報告書 2026年03月期 経営方針・経営環境及び対処すべき課題等

賭け1: Next Genesis ビジョン300|2033年3月期経常300億円

日本M&Aセンターは翌連結会計年度より2033年3月期までを「Next Genesis ビジョン300」と位置づけ、連結経常利益300億円達成を長期目標に据えました。現状の192億円から300億円へは8年で+56%の成長カーブが必要で、翌期(2027年3月期)予想は売上528億円(+5.1%)・経常193億円(+0.8%)で、売上は+5%成長でも経常はほぼ横ばいの保守的計画ですが、これだけでは長期目標との差分が積み上がる構造です。会計不祥事から4年、業績予想を108.5%/112.7%で超過達成した当期を起点に、次の8年で単年+5%を大きく上回るペースへ加速する必要があり、そのためのコンサルタント増員・単価向上・隣接領域拡張のどれをどう組み合わせるかが、面接で直接聞ける論点になります。

長期成長志向での行動 → Next Genesis 300 のような長期ビジョンは「掲げるだけ」で終わらないかどうかが本質。IR資料と統合報告書、四半期決算資料を継続的に読み、有報の投資セクションの読み方で成長ドライバーの分解の仕方を押さえておくと、面接で具体的な質問ができます。

賭け2: コンサルタント採用・定着|社長直轄で早期戦力化

有報「対処すべき課題」で「①-1_コンサルタントの成長と定着に向けた各種施策」を筆頭に掲げ、役員が管理者層・中核層・若年層と定期面談を実施しています。会社は「3年以上在籍しているコンサルタントの離職は減少傾向」と改善を認めつつ、「成約経験の少ない新人層においては一定数の離職が続いている」と課題を有報で自己開示しています。連結従業員数は前期1,086名→当期1,062名(-24名、△2.2%)と縮小しており、頭数の絶対量が売上規模を規定するビジネスモデルにおいて、定着率改善は中長期の売上拡大に直結する構造課題です。育成支援は社長直轄事項として拡充中で、新卒には最初の3年の伴走設計と早期戦力化が入社後の分岐点になります。

早期戦力化志向での行動 → 「入社してすぐ辞める新人が多い」構造課題を会社が公式に認めているのはむしろ誠実さの証で、面接では回避ではなく直視する姿勢が評価されます。財務分析・バリュエーション・法務基礎など、入社時点で持ち込めるスキルを増やしておくと、最初の3年の伴走設計に自分の意志を乗せられます。

賭け3: 業績予想の確実達成|四半期業績サイクル再構築

有報「①-4_業績予想達成に向けた取り組み」で、業績予想を確実に達成することを組織運営の柱に位置付けています。目的は (1) 第3四半期までに通期予想の大部分を達成し、第4四半期を翌期スタートダッシュ準備に充てる、(2) 営業コンサルタントの年間予算達成者比率を向上させる、(3) 投資家からの信頼回復・長期関係構築の3点です。当期の達成率108.5%/112.7%はこのサイクル設計が機能したことを示す証拠であり、翌期の売上528億円・経常193億円予想も同じサイクル前提で組まれています。四半期単位で予算を追う成功報酬型ビジネスに対する目標達成コミットメントが強く、実力主義環境で結果を出したい人には合う設計です。

目標達成コミット志向での行動 → 四半期予算サイクルへの適応力は、就活時点では学生のアルバイト・部活・研究の目標設計と管理の経験で語れる部分です。「四半期で目標を分解し、達成率をレビューし、次期に修正を反映する」というPDCA体験の言語化を、有報のM&A情報の読み方と合わせて準備しておくと差がつきます。

ただし、専業構造には裏側のリスクもあります。次章では日本M&Aセンター自身が有報で開示しているリスクを見ていきます。

日本M&Aセンターが自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。日本M&Aセンターが開示しているリスクの中から、就活生のキャリア選択に直結する4つを抽出します。

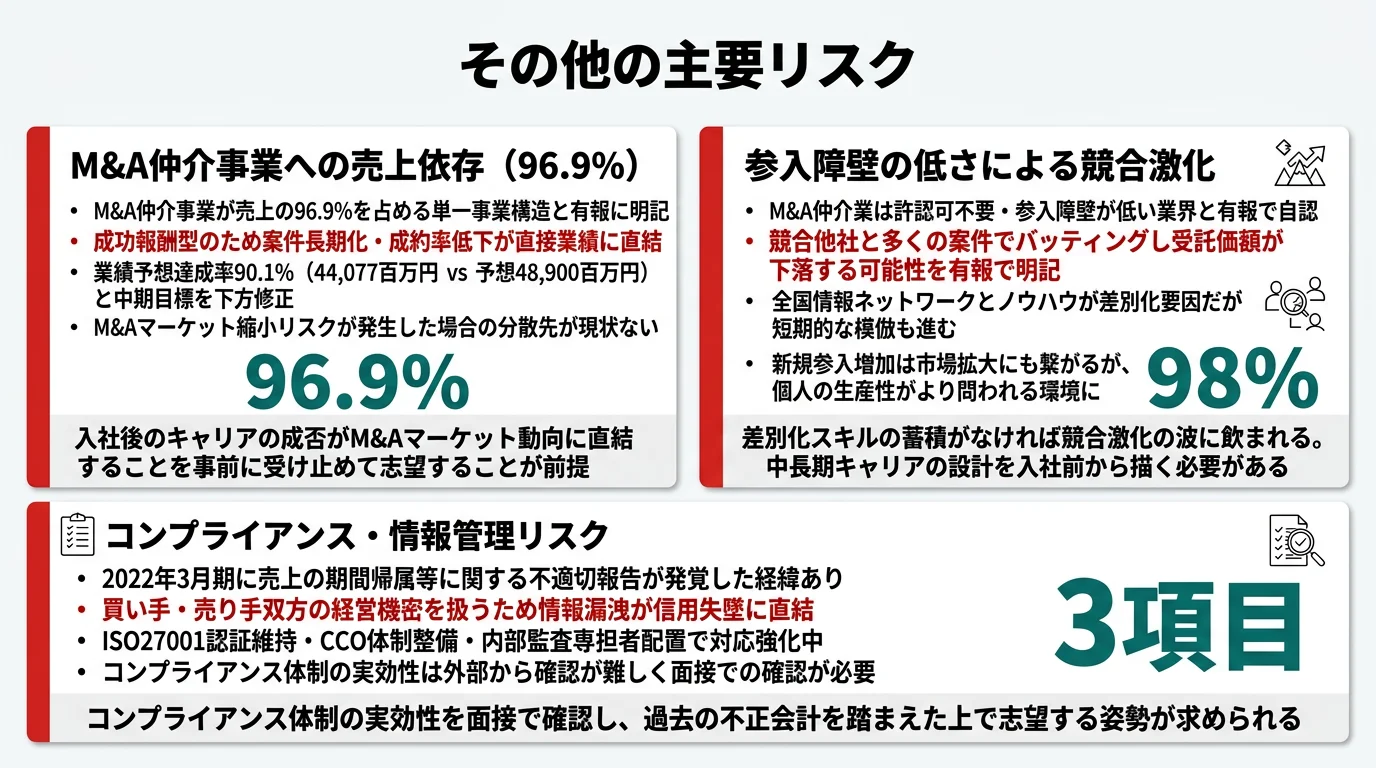

リスク1: M&Aコンサルティング事業への集中|単一セグメント構造

M&Aコンサルティング事業の単一セグメント構造です。有報では、後継者問題を背景にM&Aマーケットが安定的に拡大すると分析する一方で、マーケットが縮小に転じた場合のリスクを明記しています。さらに成功報酬型のため、案件完了の長期化や成約率低下も直接業績に響きます。当期は業績予想を大幅に上回りましたが、事業の多角化余地が限定的である事実は変わらず、M&Aマーケット動向と入社後のキャリアの成否が直結する点は、覚悟して志望すべきポイントです。

リスク2: 参入障壁の低さによる競合激化|受託価額下落リスク

M&A仲介業は許認可不要で、参入障壁が低い業界と日本M&Aセンター自身が有報で認めています。同社は「全国規模の情報ネットワーク」と「業界固有のノウハウ」での差別化を強みとしますが、競合他社と多くの案件で競合し受託価額が下落する可能性があると明記されています。新規参入者の増加が業界全体の拡大につながるとの見方も示されますが、個人の生産性がより問われる環境になることは避けられません。差別化できるスキルを蓄積していくキャリア戦略が、中長期で生き残る鍵になります。

リスク3: コンプライアンス・情報管理リスク

日本M&Aセンターは2022年3月期に売上の期間帰属等に関する不適切な報告が発見された経緯があり、それ以降コンプライアンス重視経営を4年継続しています。有報には、CCO(チーフ・コンプライアンス・オフィサー)主体の体制強化、人事評価への「倫理観」組み込み、業務プロセス管理部の新設、内部監査専担者の配置などが記載されています。M&A仲介では買い手・売り手双方の経営機密を扱うためISO27001認証も維持していますが、機密情報漏洩や役員・従業員の不正が発生した場合は信用失墜と業績に直接影響します。改革の実効性は、面接で確認すべきポイントです。

リスク4: コンサルタント定着リスク|3年未満新人層の離職課題

会社が「成約経験の少ない新人層においては一定数の離職が続いている」と有報で明記している定着リスクです。連結従業員数は前期1,086名→当期1,062名(-24名、△2.2%)と縮小しており、コンサルタントの頭数が売上規模を規定する構造上、この課題は「Next Genesis ビジョン300」達成の直接的なボトルネックにもなり得ます。社長直轄で採用・研修・OJT・面談プログラムを拡充中ですが、若手にとっては「入社後3年の育成体制の実効性」が最も重要な判断材料で、面接で率直に確認すべき論点です。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、日本M&Aセンターがあなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきた日本M&Aセンターの戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当する日本M&Aセンターの特徴 | 詳しく見る |

|---|---|---|

| 長期成長ビジョン志向 | Next Genesis 300・8年で経常300億円 | → 本記事の賭け1 |

| 早期戦力化・自己成長志向 | 社長直轄で採用・定着施策・新人層育成 | → 本記事の賭け2 |

| 実力主義・目標達成コミット志向 | 業績予想達成率108.5%/112.7%の四半期サイクル | → 本記事の賭け3 |

| 安定・大組織志向 | M&Aコンサル単一セグメント・連結1,062名規模 | → 本記事のリスク1 |

合いそうな人

- 経営者と直接対話しながら事業承継やM&Aの意思決定に関わりたい人(成功報酬型で経営者との直接折衝が日常業務)

- 成果が報酬に直結する実力主義の環境で成長したい人(経常利益率38.1%を稼ぐ成功報酬型モデル)

- 会計不祥事後の再成長期にジョインし、長期ビジョン300億円を担う世代でありたい人(Next Genesis 300、当期売上+14.0%増)

- M&A・財務・法務の専門性を高めたい人(単一セグメント特化で年間多数の案件経験が蓄積される環境)

合わないかもしれない人

- 安定的・定型的な業務を好む人 → NRIの有報分析(コンサル+SI+運用の三層構造)

- グローバルキャリアを第一に求める人(本邦売上が90%超、海外事業は限定的)

- 技術・IT領域で専門性を磨きたい人 → ベイカレントの有報分析(DXコンサル中心)

- 大規模な組織でじっくりキャリアを積みたい人(連結1,062名の組織規模、3年未満新人層の離職課題が有報明記)

従業員データ

日本M&Aセンターの従業員データも判断材料になります。連結従業員数は1,062名(前期1,086名から-24名、△2.2%)で、ホールディングス体制のため平均年齢・平均勤続年数・平均年間給与は有報上の連結ベース記載が省略されています。会社は有報で「3年以上在籍しているコンサルタントの離職は減少傾向」「成約経験の少ない新人層においては一定数の離職が続いている」と自己開示しており、社長直轄で採用・定着・育成に取り組んでいる状況です。

連結1,062名の小組織は機動力と負荷の両面。大手コンサルファームと比べた1/10〜1/15規模の組織は、若手でも経営者と直接折衝できる環境を生む一方で、成功報酬型の業績変動と新人層の離職リスクを正面から受ける構造でもあります。「少数精鋭でスピードを求められる」を強みに感じる人と、「大組織で段階的に成長したい」人では、入社後の体感が180度逆になります。会社が有報で自己開示する新人層の離職課題を「隠されている」ではなく「見えているうえに社長直轄で対応中」と受け止められるかどうかが、入社後の納得度を分けます。

今から学ぶべき分野

有報が示す投資方針から、日本M&Aセンターで活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| Next Genesis ビジョン300 | 長期成長ドライバーの分解、IR資料の読み方 | 統合報告書・IR資料を四半期ごとに読み、成長ドライバーごとに寄与額を書き出す |

| コンサルタント採用・定着 | 財務諸表・バリュエーション・法務基礎 | 簿記2級取得、コーポレートファイナンス入門書を1冊、中小M&Aガイドラインの精読 |

| 業績予想の確実達成 | 目標設計とPDCA、四半期予算管理 | アルバイト・部活・研究で四半期単位の目標分解と達成率レビューを言語化 |

| 単一事業構造・定着リスク | 業界動向のモニタリング、育成体制の見極め方 | M&A仲介業界レポートを月1で確認、有報のリスク欄の読み方を実践 |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

日本M&Aセンターの面接── 「なぜM&A仲介専業の御社か」と聞かれたとき

有報で、業績予想を売上108.5%・経常112.7%で超過達成し、翌連結会計年度から2033年3月期までを「Next Genesis ビジョン300」と位置づけて連結経常利益300億円を掲げられたと理解しています。会計不祥事から4年、売上14.0%増・経常13.2%増・純利益14.0%増の3指標そろって二桁増で再成長軌道に本格復帰される局面に、長期の成長カーブを担う若手コンサルタントとして関わりたいと考えました。経常利益率38.1%は業界トップ水準を維持しており、量と質の両面で成長を求められるこの環境を、自分の成長環境として選びたいと考えています。

日本M&Aセンターの面接── 「コンプライアンス強化とコンサルタント定着課題をどう評価するか」と聞かれたとき

2022年3月期の不適切会計を契機に、CCO主導の体制強化を4年継続され、人事評価に『倫理観』を組み込み、業務プロセス管理部の新設まで実施されている点を有報で確認しました。また「成約経験の少ない新人層の離職が続いている」と課題を自己開示され、社長直轄の面談プログラムで対応されている姿勢は、むしろ組織の誠実さの表れだと理解しています。私自身は、有報で開示されている育成体制の実効性を面接で確認したうえで、最初の3年で財務・法務・案件遂行の基礎を積み、Next Genesis 300 の長期成長カーブに乗るコンサルタントになりたいと考えています。

面接で伝えるべき3つの軸

- 志望分野と日本M&Aセンターの戦略実績を1対1で結びつける。Next Genesis 300・コンサルタント採用定着・業績予想の確実達成のどの軸を選んだかを、有報の数値(300億円・1,062名・108.5%/112.7%)で裏付けて語る

- 「経常利益率38.1%」と「売上+14.0%増」を一緒に語る。収益性の水準と成長率を並べると、量と質の両面で成長しているという構造理解を示せる

- 単一事業構造リスク・新人層定着課題にも触れる。強みだけでなく弱みを同時に語ることで、PRに依存しない判断ができる姿勢を示す

逆質問の例

- 「翌連結会計年度から2033年3月期までを『Next Genesis ビジョン300』と位置づけ連結経常利益300億円を掲げられていますが、8年で+56%の成長カーブを実現するうえで新卒コンサルタントに求められる役割はどのようなものと理解していますか」

- 「有報で『成約経験の少ない新人層の離職が課題』と明記されていますが、社長直轄の面談プログラムや3年目までの育成体制で、直近3年の若手定着率はどの程度改善していますか」

- 「2027年3月期の連結業績予想は売上528億円(+5.1%)・経常193億円(+0.8%)で経常はほぼ横ばいの保守的計画ですが、『Next Genesis 300』の長期300億円との差分をどの成長ドライバー(コンサルタント増員/単価向上/隣接領域)でどう埋める設計と理解すればよいですか」

避けるべきこと: 「営業利益率が高い」「成功報酬で稼げる」など、有報の収益データだけに言及する志望理由です。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはその会社が何に賭けているかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- 経常利益率38.1%(業界トップ水準)を維持したまま、売上+14.0%・経常+13.2%・純利益+14.0%の3指標そろって二桁増で再成長軌道に本格復帰。会計不祥事から4年の組織サイクル再構築が数字で確認できる

- 業績予想達成率は売上108.5%・経常112.7%と大幅超過達成。翌連結会計年度から2033年3月期までを「Next Genesis ビジョン300」と位置づけ、8年で経常300億円(+56%)を長期目標に据えた

- 強みの裏側には、単一セグメント構造・参入障壁の低さ・コンプライアンス継続・有報で自己開示された「3年未満新人層の離職課題」の4リスク。強みとリスクをセットで理解して志望する姿勢が面接で評価される

次のアクション →

- 他のコンサル・SIerと比較したい方は → ベイカレントの有報分析・NRIの有報分析

- 業界全体を俯瞰したい方は → コンサル・SIer業界の有報比較

- 営業利益率で他社と比べたい方は → 営業利益率ランキング

本記事は有価証券報告書(2026年03月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。