コナミグループを「遊戯王とパワプロのゲーム会社」だと思って面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、デジタルエンタテインメント事業1つで全セグメント事業利益の86.4%を稼ぎ、その下に他のゲーム会社にない「カジノ向けゲーミング機器・SYNKROS®」のグローバルBtoB事業(利益73億円・利益率17.2%)があり、海外売上比率は29.1%にとどまる国内主体の収益構造が見えます。あなたが3つの賭けのどこに共感するかを語れれば、他の就活生とは明確に差がつきます。

コナミグループ(9766)は、遊戯王・パワプロ・桃鉄・eFootball・SILENT HILL・メタルギアといった自社IPを軸に、家庭用ゲーム・モバイル・カードの3デバイスで稼ぐ総合エンタテインメント企業です。バンダイナムコが「外部IPも含むIP軸経営の総合エンタメ」、任天堂が「ハード・ソフト一体型のゲーム専業」だとすれば、コナミは「自社IPのデジタル集中+カジノ機器のBtoBグローバル+スポーツクラブの社会インフラ」という三層構造で、親世代の「遊戯王とスポーツクラブの会社でしょ」というイメージは半分正解で、残り半分にカジノ向けゲーミング機器の世界事業が隠れています。

この記事のデータはコナミグループ株式会社の有価証券報告書(2025年03月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: コナミグループ 有価証券報告書 2025年03月期 主要な経営指標等の推移

コナミグループのビジネスの実態|何で稼いでいるのか

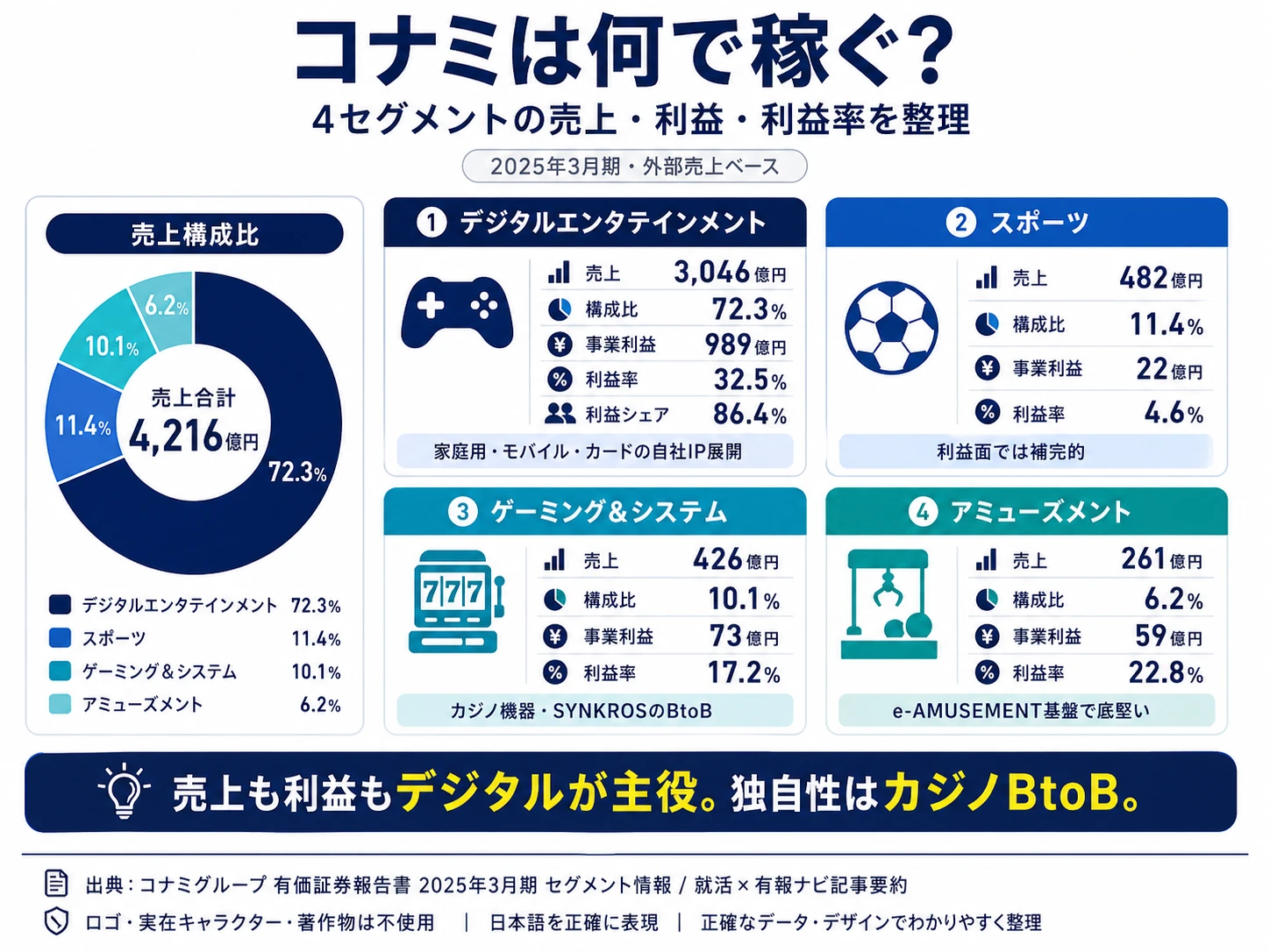

結論を先に示すと、コナミは4セグメント体制(デジタルエンタテインメント・スポーツ・ゲーミング&システム・アミューズメント)で、外部売上の72.3%・事業利益の86.4%をデジタルエンタテインメント1事業が稼ぐ集中構造です。「コナミ=ゲーム会社」というイメージは半分正しく、残り半分にカジノ機器のBtoBグローバルとスポーツクラブの社会インフラが組み込まれています(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| セグメント | 外部売上 | 構成比 | 事業利益 | 利益率 | 利益シェア |

|---|---|---|---|---|---|

| デジタルエンタテインメント事業 | 3,046億円 | 72.3% | 989億円 | 32.5% | 86.4% |

| スポーツ事業 | 482億円 | 11.4% | 22億円 | 4.6% | 1.9% |

| ゲーミング&システム事業 | 426億円 | 10.1% | 73億円 | 17.2% | 6.4% |

| アミューズメント事業 | 261億円 | 6.2% | 59億円 | 22.8% | 5.2% |

出典: コナミグループ 有価証券報告書 2025年03月期 セグメント情報(外部顧客に対する売上高ベース、利益シェアは4セグメント事業利益合計1,144億円ベース。連結事業利益は調整-53億円控除後の1,091億円)

pie title セグメント別売上構成(2025年3月期・外部売上)

"デジタルエンタテインメント" : 3046

"スポーツ" : 482

"ゲーミング&システム" : 426

"アミューズメント" : 261

外部売上ベースではデジタルが72.3%・スポーツが11.4%・ゲーミング&システムが10.1%・アミューズメントが6.2%と分散して見えますが、事業利益で見ると様相が一変します。デジタル単独で4セグメント事業利益合計1,144億円の86.4%を稼ぎ、ゲーミング&システム6.4%・アミューズメント5.2%・スポーツ1.9%が残りを補完する構造です。「IPを多デバイスで最大活用するモデルが、利益面ではほぼワンセグメント企業として機能している」と読み替えるのが正しい見方です。ここからは利益貢献の大きい3セグメントを深掘りします(スポーツは利益率4.6%と低く、利益面では補完的なため本文では各章で言及にとどめます)。

デジタルエンタテインメント事業|遊戯王・パワプロ・SILENT HILLの多デバイス展開

デジタルエンタテインメント事業は外部売上3,046億円・前年比+22.6%、事業利益989億円・前年比+24.7%(793億円→989億円)でコナミの収益基盤です。主にコナミデジタルエンタテインメントが中心となり、遊戯王・パワフルプロ野球2024-2025・プロ野球スピリッツ2024-2025・SILENT HILL 2リメイク・メタルギアシリーズ・eFootball大型アップデートを開発しています。事業利益率32.5%は4セグメント中最大で、IP活用×多デバイス展開モデルの収益力の高さを象徴する数字です。R&D費は493億円で全社研究開発費577億円の85.4%が同事業に集中しており、「デバイスにとらわれず」モバイル・家庭用・カードゲームを横断展開する有報の戦略方針と整合しています。

ゲーミング&システム事業|カジノ機器とSYNKROS®の世界展開

ゲーミング&システム事業は外部売上426億円・前年比+7.6%、事業利益73億円・前年比+18.5%(62億円→73億円)。Konami Gaming, Inc.(米国)とKonami Australia Pty Ltdが中心となり、DIMENSION筐体・Lucky Honeycomb™シリーズの開発と、カジノマネジメントシステムSYNKROS®の新機能開発を推進しています。規模は10.1%ですが利益率17.2%はデジタルに次ぐ高水準で、他のゲーム会社にない独自のBtoBグローバル事業です。有報には「カジノが合法化された国や地域が年々増加傾向」「事業領域を拡大する取り組みを強化」と明記されており、米州・豪州・欧州を中心としたカジノオペレーター向けの提供が中長期の追い風となります。日本のIR(統合型リゾート)の進展次第で国内事業機会も拡大する余地があります。

アミューズメント事業|e-AMUSEMENT基盤とIP活用で底堅く稼ぐ

アミューズメント事業は外部売上261億円・前年比+4.7%、事業利益59億円・前年比+14.5%。コナミアミューズメントが中心となり、パワフルプロ野球モチーフのアーケード機「パワフルプロ野球 開幕メダルシリーズ!」やモンスター烈伝、スマートパチスロ「七つの魔剣が支配する」などを制作しています。電子マネーPASELIとe-AMUSEMENT基盤を全国のゲームセンターに展開し、オンラインくじ「コナミ プレミアムくじ ONLINE」も運営。利益率22.8%は4セグメント中2位で、規模は小さくてもIPの転用と基盤事業で底堅く稼ぐ構造です。

5期間の業績推移を見ると、売上収益は2,727億円(2021年3月期)→2,995億円→3,143億円→3,603億円→4,216億円と5期連続増収で54.6%成長、当期純利益は322億円→548億円→348億円→591億円→747億円と2.3倍に拡大しました。自己資本比率は61.1%→65.8%→68.8%→70.5%→72.5%と5期連続で上昇し、ROE16.4%・EPS551円とIP活用モデルの収益力の高さを示しています。なお、健康経営優良法人(ホワイト500)には9年連続で認定されています。

事業利益率25.9%・無借金経営の裏側はデジタル86%集中という単一依存。連結事業利益1,091億円÷売上4,216億円=25.9%という業界トップクラスの収益性は、デジタルエンタテインメント事業利益989億円(全セグメント計の86.4%)が押し上げた結果です。R&D費577億円のうち493億円(85.4%)も同事業に集中投下されており、配属次第で「IPがヒットする側で攻める」キャリアと「ニッチBtoBや健康経営の補完事業を担う」キャリアでは経験値が大きく異なります。「高収益で安定」を志望理由にする前に、自分が集中側/分散側のどちらで働きたいのかを言語化しておくことが面接で問われる前提条件です。

では、この86%集中構造は次の数年で何に賭けることで強化されるのか。続く章で投資の中身を見ていきます。

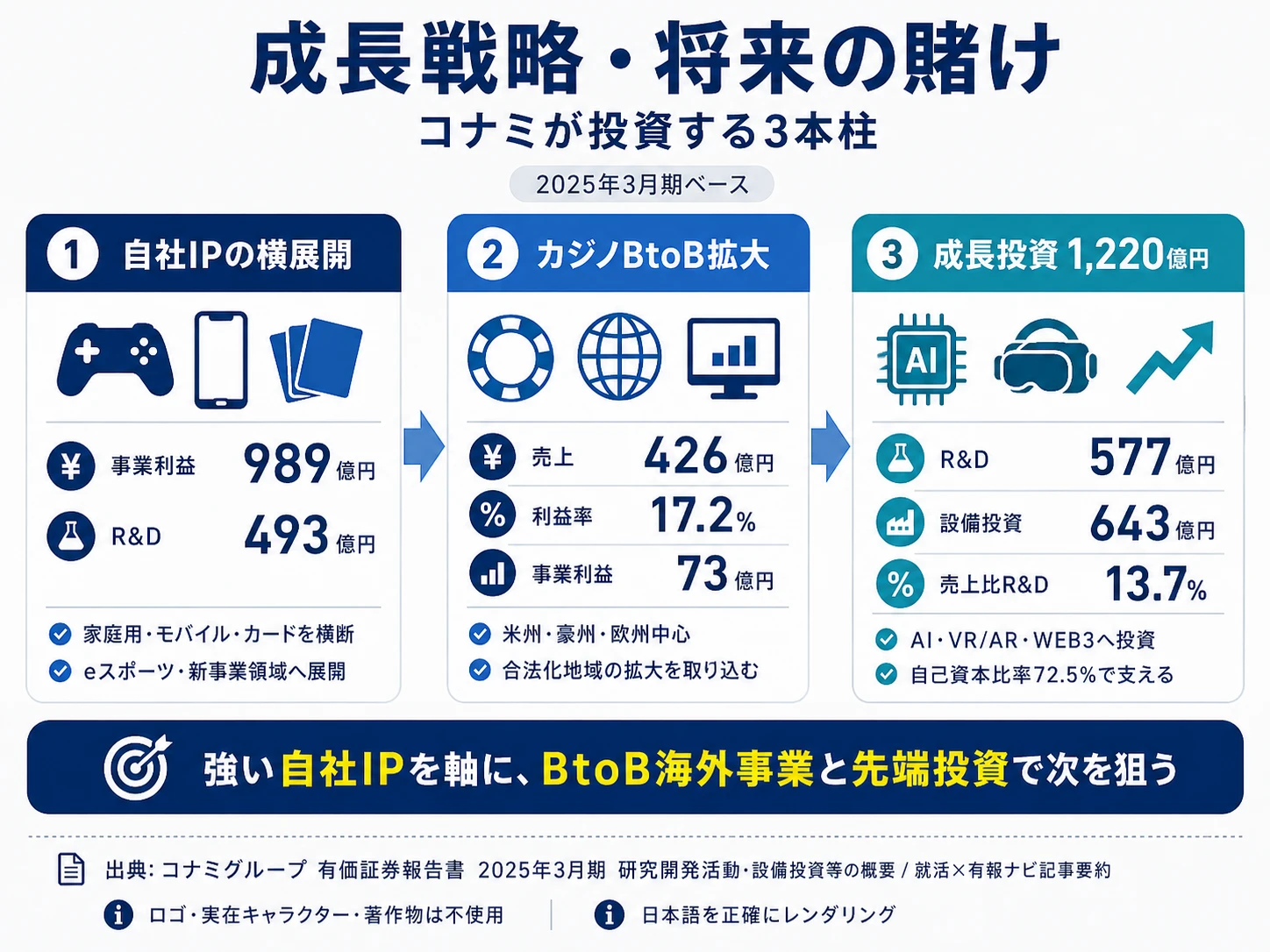

コナミグループは何に賭けているのか|投資と研究開発の方向性

設備投資・事業投資とは、企業が「未来の何に資金を投じているか」を示す情報です。コナミの場合は、R&D費577億円と設備投資643億円の合計1,220億円が、それぞれどのセグメントに配分されているかを見ると、何に賭けているかが立体的に読み取れます(投資セクションの読み方ガイド)。

| 賭けの領域 | 定量的根拠(FY2025) | 期間 | 全社への寄与 |

|---|---|---|---|

| デジタルエンタテインメント | 事業利益989億円(前年比+24.7%)/全セグメント利益の86.4%/R&D 493億円(全社の85.4%)+設備投資226億円 | 中長期(IP長期育成・eスポーツ・新事業領域) | 全社事業利益の86.4%を担う収益エンジン |

| ゲーミング&システム事業 | 事業利益73億円(前年比+18.5%)/利益率17.2%/R&D 10億円+設備投資17億円/米州・豪州・欧州中心 | 中長期(カジノ合法化地域の拡大に応じて段階的拡張) | 規模は10.1%だが他社にないBtoBグローバル事業の独自性 |

| 成長投資1,220億円 | R&D費577億円(売上比13.7%)+設備投資643億円/自己資本比率72.5%で支える | 中長期(AI・VR/AR・WEB3・eスポーツへ複数年) | 数年単位で成果が出る先端技術投資 |

出典: コナミグループ 有価証券報告書 2025年03月期 セグメント情報・研究開発活動・設備投資等の概要

賭け1: デジタルエンタテインメント|IP最大活用と新領域への横展開

デジタル事業の事業利益989億円・前年比+24.7%は、SILENT HILL 2リメイクのワールドワイド成功と、パワフルプロ野球2024-2025・プロ野球スピリッツ2024-2025・eFootball大型アップデートの収益寄与で構成されています。R&D費493億円は全社577億円の85.4%が同事業に集中投下される配分で、有報には「これまでの歴史の中で築き上げてきたIPを最大限活用し、新たな収益の柱を確立する取り組みを進める」「eスポーツを通じた新たなユーザー体験の創出」「ゲーム制作で培った技術とノウハウを活かした新事業領域への進出」が経営戦略として明記されています。家庭用・モバイル・カードゲームの3デバイスを横断する「デバイスにとらわれない」展開と、eスポーツ・新事業領域への拡張が、デジタル集中構造をさらに強化する方針です。

IP志向での行動 → 自分が長く向き合いたいIPを1つ決め、そのIPがFY2025にどのデバイス(家庭用/モバイル/カード)で成果を上げたかを言語化しましょう。バンダイナムコの有報分析と比較すると、コナミの自社IP集中型と、バンダイナムコの外部IP含む横展開型の違いが鮮明になります。

賭け2: ゲーミング&システム事業|カジノ合法化地域の拡大を取りに行くBtoBグローバル

ゲーミング&システム事業の事業利益73億円・前年比+18.5%は、Konami Gaming, Inc.(米国)とKonami Australia Pty Ltdが主体で、米州・豪州・欧州・日本のカジノオペレーターを顧客とするBtoB事業です。DIMENSION筐体・Lucky Honeycomb™シリーズの開発と、カジノマネジメントシステムSYNKROS®の新機能開発を進めており、有報には「カジノが合法化された国や地域が年々増加傾向にあります」「事業領域を拡大する取り組みを強化する方針です」と明記されています。利益率17.2%は4セグメント中デジタルに次ぐ高水準で、規模10.1%ながら全社利益の6.4%を担う独自ポジション。日本のIR(統合型リゾート)が本格化すれば国内事業機会も加わります。

グローバルBtoB志向での行動 → 米州・豪州のカジノ規制やIRビジネスの基礎を学び、規制対応スキルを語れるようにしておきましょう。IT・エンタメ業界の俯瞰で他社の事業構造と比較すると、コナミだけがカジノ機器のグローバルBtoBを保有する独自性が際立ちます。

賭け3: R&D・設備投資1,220億円|AI・VR/AR・eスポーツへの戦略的投資

R&D費577億円(売上比13.7%)と設備投資643億円を合計した1,220億円が、コナミの年間成長投資です。R&D比率13.7%はエンタメ業界の中でも高水準で、有報には「AI、5G/6G、WEB3、NFT、VR・ARなどのデジタル分野における新たな技術が事業を取り巻く環境に大きな影響を与える」「これらのテクノロジーは、私たちの持つコンテンツや開発力といった無形資産の価値をさらに高め、新たなユーザー体験の創出にチャレンジすることを可能にする」と明記されています。eスポーツを通じた新ユーザー体験の創出と新事業領域への進出も戦略課題として設定。自己資本比率72.5%・ROE16.4%のほぼ無借金経営が、長期投資を支える財務基盤です。

先端技術志向での行動 → AI・VR/AR・WEB3・ブロックチェーンなど、自分が応用したい技術領域を1つ決めて、コナミのどのIP・どのデバイスにどう接続できるかを語れるようにしておきましょう。有報の投資セクションの読み方を実践すると、R&Dと設備投資の使い分けが理解できます。

ただし、賭けの裏側にはコナミ自身が有報で開示するリスクが必ず存在します。次章で見ていきます。

コナミグループが自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。コナミの開示の中から、就活生のキャリア選択に直結する3つを抽出します。

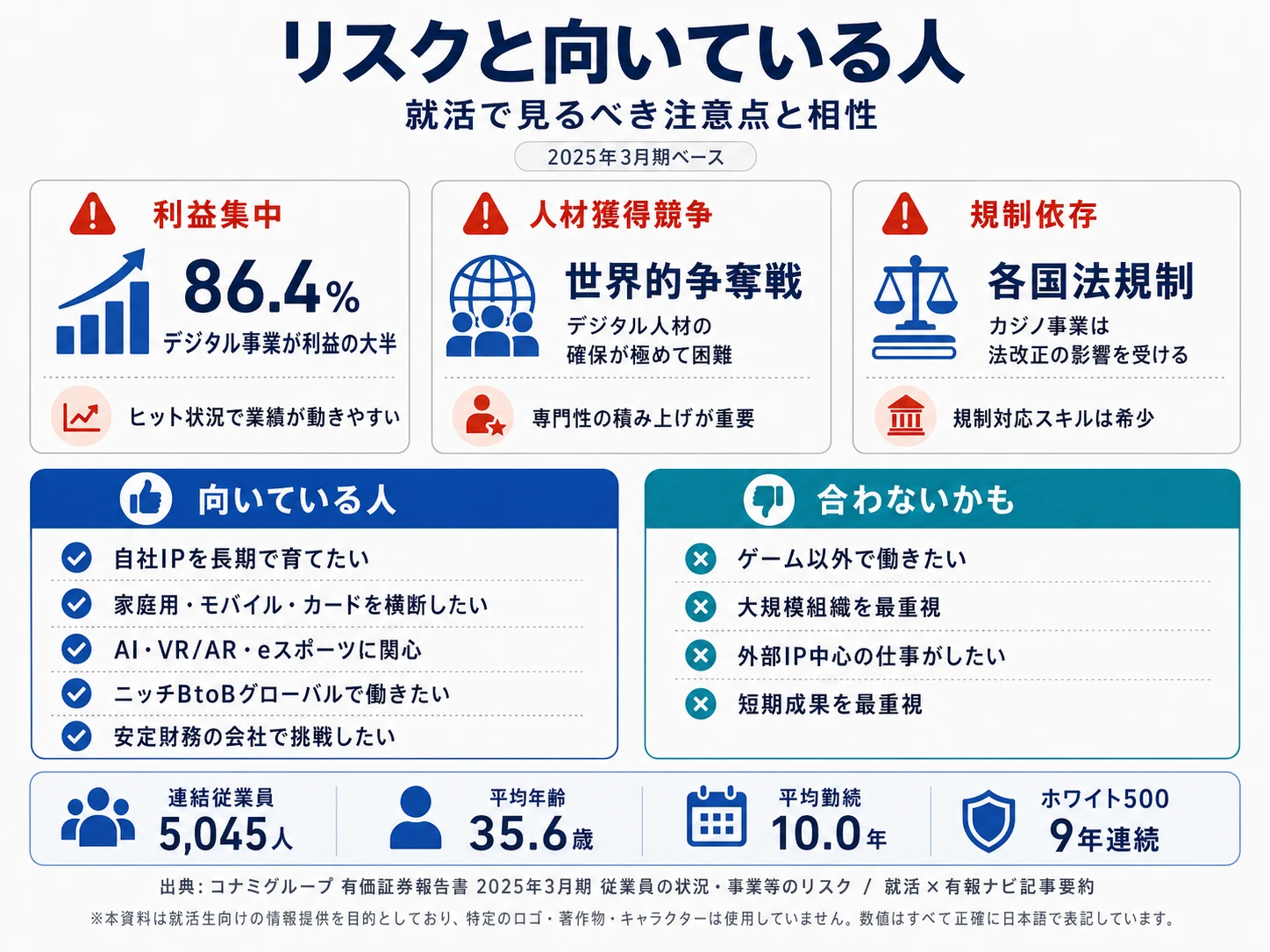

リスク1: デジタルエンタテインメント1セグメントへの利益集中|86.4%

FY2025のデジタル事業利益989億円は全セグメント事業利益合計1,144億円の86.4%を占めます。有報の競争・消費者嗜好変化リスク欄には「エンタテインメント及びスポーツ関連市場は競争が激しく、競合より新しい製品・サービスが次々にリリースされる」「テクノロジーの進化等を背景としたトレンドとブームが特徴で、消費者の嗜好が急速に変化する」「市場における当社の競争優位を持続させることが困難になる可能性」が明記されています。IPの人気は数年単位で変動するため、新規IP創出と既存IPの磨き込みの両方が経営課題となります。デジタル配属を志望するなら、配属時期のヒット状況で部門業績が大きく動く構造を覚悟する必要があります。

リスク2: デジタル人材の獲得競争|世界的な争奪戦

有報のリスク欄には「特にデジタル人材は、世界的な獲得競争が繰り広げられており、人材確保が極めて困難な状況にあります」「海外での事業展開に対応するためグローバル人材の確保が急務」と明記されています。一方、健康経営優良法人(ホワイト500)に9年連続で認定されている通り、職場環境への投資は積極的で、制度面では前向きな企業です。問題は社外を含む人材競争で、ゲーム業界・IT業界・海外勢との人材獲得競争にさらされる構造そのものです。配属希望者は、自分の専門性(プログラミング・3D・AI・カジノ規制対応など)をどう積み上げるかを早期に設計する必要があります。

リスク3: カジノ規制リスク|各国法的規制への依存

有報の各国法的規制リスク欄には「当社が事業を展開する各国において法的規制等が変更された場合、当社はこれに対応するため製品・サービスだけでなく、ビジネスモデルや戦略の変更が必要となる可能性」と明記されています。ゲーミング&システム事業(カジノ向け)は、米国・豪州・欧州・日本など各国のカジノライセンスや法的規制への依存度が高く、規制変更が業績に直結する構造です。一方で、カジノ合法化地域は年々拡大しており、規制対応スキルを身につけた人材の希少価値は高まる方向です。複数国の規制を同時に追える専門性を磨けば、業界横断で通用する希少な武器になります。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、「なぜそのリスクを受け入れた上でコナミを志望するのか」を語る材料に使ってください。有報のリスク欄の読み方ガイドで、リスク開示の構造を押さえておくと、面接の返答に厚みが出ます。

ここまでの内容を踏まえて、コナミがあなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきたコナミの戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当するコナミの特徴 | 詳しく見る |

|---|---|---|

| IP軸・キャラクター志向 | 遊戯王・パワプロ・SILENT HILL等を多デバイス展開 | → 本記事の賭け1 |

| グローバルBtoB志向 | カジノ向けゲーミング機器・SYNKROS®で米州・豪州中心 | → 本記事の賭け2 |

| 先端技術志向 | R&D 577億円・売上比13.7%でAI・VR/AR・WEB3に投資 | → 本記事の賭け3 |

| 安定志向(業績の波が苦手) | デジタル86%集中で配属時期のヒット状況に依存 | → 本記事のリスク1 |

合いそうな人

- 世界的IP(遊戯王・パワプロ・SILENT HILL・メタルギア等)の開発・運営に長期で向き合える人

- 家庭用・モバイル・カードの3デバイスを横断する開発に関心がある人

- AI・VR/AR・eスポーツ・WEB3など先端技術をエンタメに応用したい技術者

- 他のゲーム会社にないニッチ市場(カジノ向けゲーミング)でグローバルに働きたい人

- 高利益率・ほぼ無借金(自己資本比率72.5%)の財務基盤の上で安定的に投資できる環境を選びたい人

合わないかもしれない人

- ゲーム以外の領域(金融・製造・コンサル等)でキャリアを築きたい人

- 大規模組織(数万人規模)で多様な事業に関わりたい人 → ソニーグループの有報分析

- 外部IPを含む横展開型エンタメで複数事業を経験したい人 → バンダイナムコの有報分析

- ハード・ソフト一体型で海外比率76.4%のグローバルを志向する人 → 任天堂の有報分析

- 短期で目に見える成果を求める人(IPは数年〜数十年単位の育成投資)

従業員データ

コナミグループの従業員データも判断材料になります。連結従業員数は5,045人。一方、有報に記載される平均年齢35.6歳・平均勤続年数10.0年・平均年間給与790万円は、持株会社単体(コナミグループ株式会社250人)の数字です。実際の配属先はコナミデジタルエンタテインメント/コナミアミューズメント/Konami Gaming, Inc.(米国)/Konami Australia Pty Ltd/コナミスポーツ等の事業子会社で、給与水準・年齢構成・勤続年数は子会社ごとに異なります。健康経営優良法人(ホワイト500)には9年連続で認定されています。

出典: コナミグループ 有価証券報告書 2025年03月期 従業員の状況

平均年齢35.6歳・勤続10.0年は、若手活躍と人材流動の両面が映る数字。HD単体250人の数字とはいえ、平均年齢35.6歳はバンダイナムコHD(46.7歳)より11歳若く、コナミが若手のIP開発・先端技術応用にチャンスを与えやすい組織であることを示しています。一方、勤続10.0年という水準は、デジタル人材の世界的争奪戦の中で人材が出入りしやすい構造の裏返しでもあります。「若いうちから裁量を持てる」と捉えるか、「中堅以上のキャリア継続が読みづらい」と感じるかは、自分のキャリア観で評価が分かれます。健康経営優良法人ホワイト500 9年連続認定の制度面と、人材獲得競争という外的環境の両面を理解した上で志望することが、入社後のミスマッチを防ぐ前提条件です。

今から学ぶべき分野

有報が示す投資方針から、コナミで活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| デジタルエンタテインメントへの集中投資(R&D 493億円) | ゲーム開発(家庭用/モバイル/カード) | C++/Unity/Unreal Engine、ゲームAI、3Dモデリング、ネットワークプログラミングの基礎 |

| 成長投資1,220億円(AI・VR/AR・WEB3) | 先端技術のエンタメ応用 | PyTorch/TensorFlow、Unity ARFoundation/XR、ブロックチェーン基礎の学習、有報の投資セクションの読み方 |

| ゲーミング&システム事業の海外展開 | カジノ規制対応・グローバルBtoB | 米州・豪州のカジノ規制、IRビジネスの基礎、TOEIC800以上 |

| アミューズメント事業のe-AMUSEMENT基盤 | データ分析・サービス運用 | Python/SQL基礎、KPI/LTV設計、ユーザー行動分析 |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

コナミグループの面接── 「なぜバンダイナムコではなくコナミか」と聞かれたとき

有報のセグメント情報を拝見し、コナミはデジタルエンタテインメント事業利益989億円が全セグメント事業利益合計1,144億円の86.4%を占める集中構造で、事業利益率32.5%の高収益体質を維持していると理解しました。バンダイナムコが外部IPも含む4事業横展開(売上1兆2,415億円・海外比率43.8%)であるのに対し、コナミは自社IPをデジタル1事業に集中させ、その下に他のゲーム会社にないカジノ向けゲーミング&システム事業(利益73億円・利益率17.2%)をBtoBグローバルで保有する独自構造です。私は◯◯のIPに長く触れてきた経験から、自社IPを多デバイスで深く育てるコナミのモデルに共感し、志望しました。

コナミグループの面接── 「カジノ事業のリスクをどう見るか」と聞かれたとき

有報の各国法的規制リスク欄では「当社が事業を展開する各国において法的規制等が変更された場合、製品・サービスだけでなく、ビジネスモデルや戦略の変更が必要となる可能性」と明記されています。実際にゲーミング&システム事業はKonami Gaming(米国)・Konami Australiaを中心に米州・豪州・欧州のカジノオペレーターを顧客とするBtoB事業で、各国規制の変更が業績に直結する構造です。一方で、有報には「カジノが合法化された国や地域が年々増加傾向にある」とも記載されており、規制対応スキルを磨けば希少価値の高い人材になれる領域だと考えています。日本のIR進展も中長期の追い風で、私は◯◯の経験を通じてこの規制対応領域に貢献したいと考えています。

面接で伝えるべき3つの軸

- 志望事業とセグメント実績を1対1で結びつける。デジタル(利益率32.5%・利益シェア86.4%)/ゲーミング&システム(利益率17.2%・カジノBtoB)/アミューズメント(利益率22.8%)/スポーツ(健康経営)のうち、自分が選ぶ理由を有報の数値で裏付ける

- 「IP×多デバイス」を3デバイスの実績で裏付ける。SILENT HILL 2リメイク・パワフルプロ野球2024-2025・eFootball大型アップデート・遊戯王カードを家庭用/モバイル/カードゲームに紐付けて語ると、「ゲーム好き」では終わらない深さが伝わる

- R&D 577億円・売上比13.7%とデジタル人材獲得リスクをセットで語る。強みだけでなくリスクも引用することで、PRに依存しない判断ができる姿勢が伝わる

逆質問の例

- 「新中期計画でeスポーツや新事業領域への進出を掲げていますが、デジタルエンタテインメント以外のセグメント(ゲーミング&システム・スポーツ・アミューズメント)への新卒のキャリアパスはどう描かれていますか」

- 「R&D費577億円のうち、AI・VR/AR・WEB3など先端技術への投資配分はどの程度ですか。新卒がこれらの技術開発に関わる機会はありますか」

- 「有報に『デジタル人材の確保が極めて困難』と記載されていますが、世界的な人材獲得競争に対する施策(処遇・育成・働き方)を教えてください」

避けるべきこと: 「年収790万円が高い」など、有報の給与データだけに言及する志望理由です。790万円は持株会社単体(250人)の数字で、実配属の事業子会社とは異なります。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはその会社が何に賭けているかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- コナミは4セグメント体制で、デジタルエンタテインメント事業が外部売上72.3%・事業利益86.4%を占める集中構造。事業利益率32.5%・全社25.9%という高収益はIP活用×多デバイス展開モデルの結果

- 他のゲーム会社にないゲーミング&システム事業(カジノ向け、利益73億円・利益率17.2%)を保有。Konami Gaming・Konami Australiaを主体とするBtoBグローバル事業がコナミ独自のポジション

- 強みの裏側には3つのリスク──デジタル86%集中・デジタル人材獲得競争・カジノ規制。R&D 577億円+設備投資643億円=1,220億円の成長投資と合わせて、強みとリスクをセットで理解した姿勢が面接で評価される

次のアクション →

- 面接対策を一気に深めたい方は → コナミの面接対策記事

- 他社と比較したい方は → バンダイナムコの有報分析 ・ 任天堂の有報分析

- 業界全体を俯瞰したい方は → IT・エンタメ業界の俯瞰

本記事は有価証券報告書(2025年03月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。