TDKを「カセットテープの会社」や「フェライトの老舗電子部品メーカー」だと思って面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、エナジー応用製品(二次電池)のセグメント営業利益2,344億円が連結営業利益2,242億円を単独で上回る特殊な構造、中国売上比率54.1%・中国生産比率約59%、そしてR&D費が前年比+34.3%の2,536億円に急増して固体電池CeraChargeとAI消費電力1/100のニューロモルフィック素子を開発した事実が記載されています。あなたがこの「エナジー一点屋台骨とR&D急加速」の意味を結びつけて語れれば、他の就活生とは明確に差がつきます。

TDK(6762)は、受動部品(セラミックコンデンサ・インダクタ)、センサ応用製品、磁気応用製品(HDDヘッド)、そしてエナジー応用製品(二次電池)の4セグメントを柱とする電子部品メーカーです。同じ電子部品領域でMLCC中心に稼ぐ村田製作所が「コンポーネント一点集中型」なら、TDKは「エナジー応用製品を屋台骨にしつつ受動部品・磁気応用製品も並行で磨く複線型」で、親世代が「カセットテープの会社」と言うのは外形としては古い認識で、実態は売上の半分超をEV・モバイル向け二次電池で稼ぐエネルギーデバイス企業です。

この記事のデータはTDKの有価証券報告書(2025年03月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: TDK 有価証券報告書 2025年03月期 主要な経営指標等の推移・セグメント情報

TDKのビジネスの実態|何で稼いでいるのか

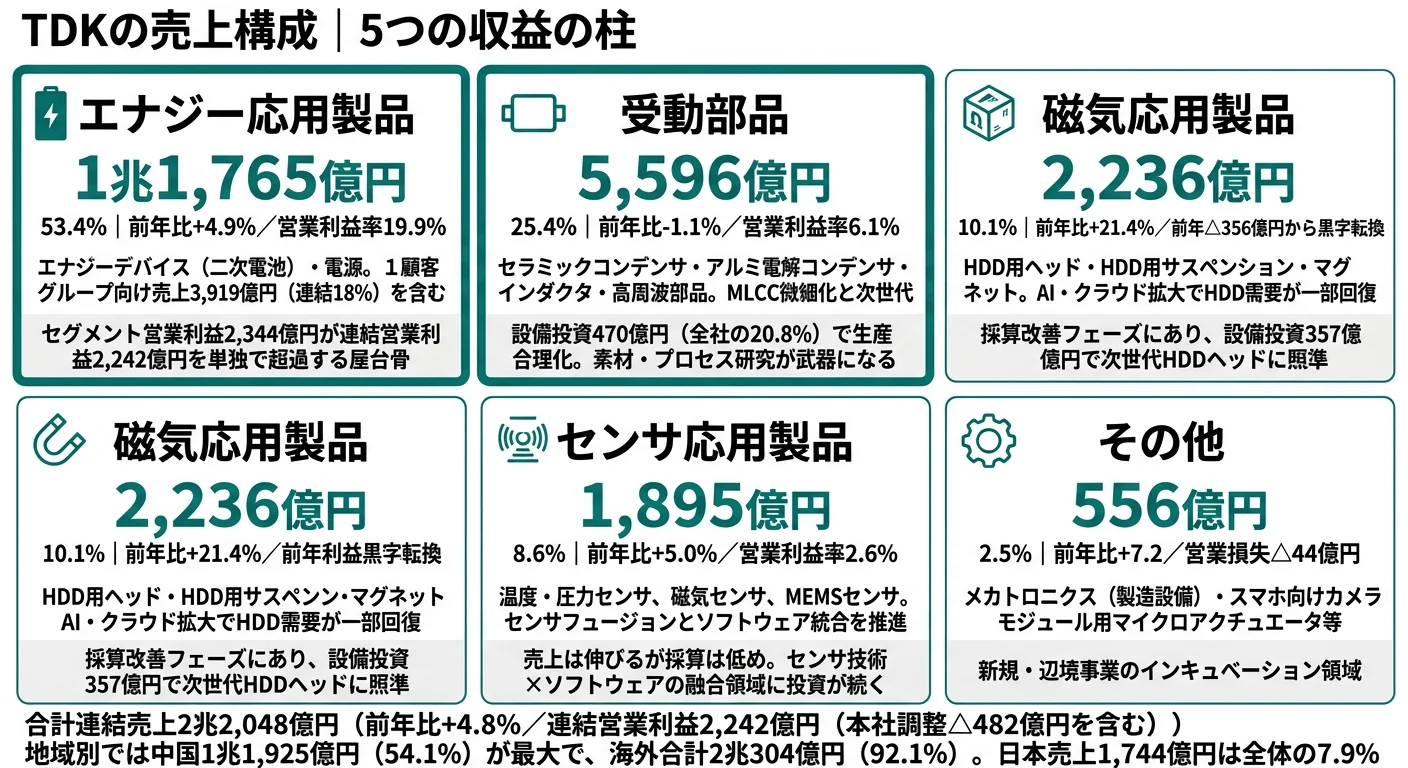

結論を先に示すと、TDKは4セグメント体制の中で、エナジー応用製品が外部売上1兆1,765億円(構成比53.4%)・セグメント営業利益2,344億円で連結営業利益2,242億円を単独で上回る構造です。「フェライトで創業した老舗の電子部品メーカー」という古いイメージは、2025年3月期のセグメント情報を見るとくっきり塗り替えられます(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| セグメント | 外部売上 | 構成比 | セグメント営業利益 | 営業利益率 |

|---|---|---|---|---|

| エナジー応用製品 | 1兆1,765億円 | 53.4% | 2,344億円 | 19.9% |

| 受動部品 | 5,596億円 | 25.4% | 341億円 | 6.1% |

| 磁気応用製品 | 2,236億円 | 10.1% | 34億円 | 1.5% |

| センサ応用製品 | 1,895億円 | 8.6% | 50億円 | 2.6% |

| その他 | 556億円 | 2.5% | △44億円 | △8.0% |

出典: TDK 有価証券報告書 2025年03月期 セグメント情報(連結営業利益2,242億円は本社調整△482億円を含む)

pie title セグメント別外部売上構成(2025年3月期)

"エナジー応用製品" : 11765

"受動部品" : 5596

"磁気応用製品" : 2236

"センサ応用製品" : 1895

"その他" : 556

売上で見るとエナジー応用製品53.4%が過半を握り、受動部品25.4%と合わせて約80%を占めます。営業利益で見るとさらに構造が鮮明で、エナジー応用製品のセグメント営業利益2,344億円は、本社調整△482億円や他セグメントのばらつきを吸収した上で連結営業利益2,242億円を形成する屋台骨です。地域別では中国1兆1,925億円(54.1%)が最大で、海外合計2兆304億円(92.1%)が国内1,744億円(7.9%)を大きく上回ります。

ここからは4セグメントのうち特に動きが大きい3つを深掘りします。

エナジー応用製品|二次電池で連結営業利益を単独超過する屋台骨

エナジー応用製品セグメントの外部売上は1兆1,765億円(前年比+4.9%)、セグメント営業利益は2,344億円(前年比+19.8%)で、1セグメント単独で連結営業利益2,242億円を上回っています。設備投資は1,077億円でグループ合計2,253億円の47.8%が集中し、有報では「二次電池の革新技術製品対応が主目的」と明記されています。連結売上の10%を超える1顧客グループ向け売上3,919億円(売上比18%)も、主にこのセグメントに計上されており、EV・モバイル向け二次電池で特定顧客と深く結びついた稼ぎ方です。就活生にとっては、TDKの成長エンジンの中心に入れる環境である一方、1顧客集中と中国生産集約を前提に働くことを意味します。

受動部品|MLCC・インダクタの長期深化領域

受動部品セグメントは外部売上5,596億円(前年比-1.1%)・セグメント営業利益341億円(前年比-36.8%)で、営業利益率は6.1%と2期前より低下しています。ただし設備投資は470億円(全社の20.8%)とエナジーに次ぐ規模で、セラミックコンデンサとインダクタの増産・生産合理化に配分。有報の研究開発活動では、次世代積層セラミックチップコンデンサやインダクタ製品、EMC対策部品の小型化・高性能化が明記され、薄膜技術・材料技術・Roll to Roll技術を融合する「次世代電子部品」が戦略成長製品として位置づけられています。短期の採算はエナジーに劣るものの、材料・プロセス・微細加工を10年単位で磨きたい人にとっては深化領域です。

磁気応用製品|HDD用ヘッドが赤字から抜け出す採算改善フェーズ

磁気応用製品セグメントは外部売上2,236億円(前年比+21.4%)で、前年の営業損失△356億円から当期34億円へ黒字転換しました。HDD用ヘッド・サスペンション・マグネットが中核で、AI・クラウドサービスの拡大に伴うデータセンター向けHDD需要が一部回復しています。設備投資は357億円(全社の15.9%)で次世代HDDヘッドに照準。有報の「非金融資産の減損損失のリスク」では、HDD用ヘッド事業の有形固定資産1,267億円・のれん201億円が名指しで記載されており、将来の減損リスクは引き続きモニタリング対象です。若手技術者にとっては、採算改善の当事者になれる一方、技術としてのHDDの寿命を戦略的にどう設計するかが仕事の核心になります。

5年間の売上推移を見ると、4期前(2021年3月期)の1兆4,790億円から2025年3月期の2兆2,048億円へ+49%(約1.5倍)に成長しました。連結営業利益は4期前の1,173億円から2,242億円へ+91%、連結ROEは8.6%から9.5%へ改善しています。

「屋台骨の稼ぎ力」と「事業ポートフォリオの複線化」はトレードオフ。エナジー応用製品のセグメント営業利益2,344億円が連結営業利益2,242億円を単独で上回る事実は、裏を返せば受動部品・センサ応用製品・磁気応用製品・その他と本社調整額の合計が△102億円分の吸収対象になっているということです。村田製作所のコンポーネント1点集中(営業利益率26.4%)とは別種の「エナジー1点集中+他セグメントの採算改善」モデルであり、エナジー顧客の失速が起きた場合の全社へのインパクトが大きい構造でもあります。「高収益・安定の会社」を志望するなら、エナジー応用製品の深化と受動部品・磁気応用製品の黒字定着の、どちらに関わりたいかを自分の軸で決めておく必要があります。

では、このエナジー一点屋台骨を維持しつつ、TDKは次の5年で何に賭けて成長を続けるのか。続く章で投資と研究開発の中身を見ていきます。

TDKは何に賭けているのか|投資と研究開発の方向性

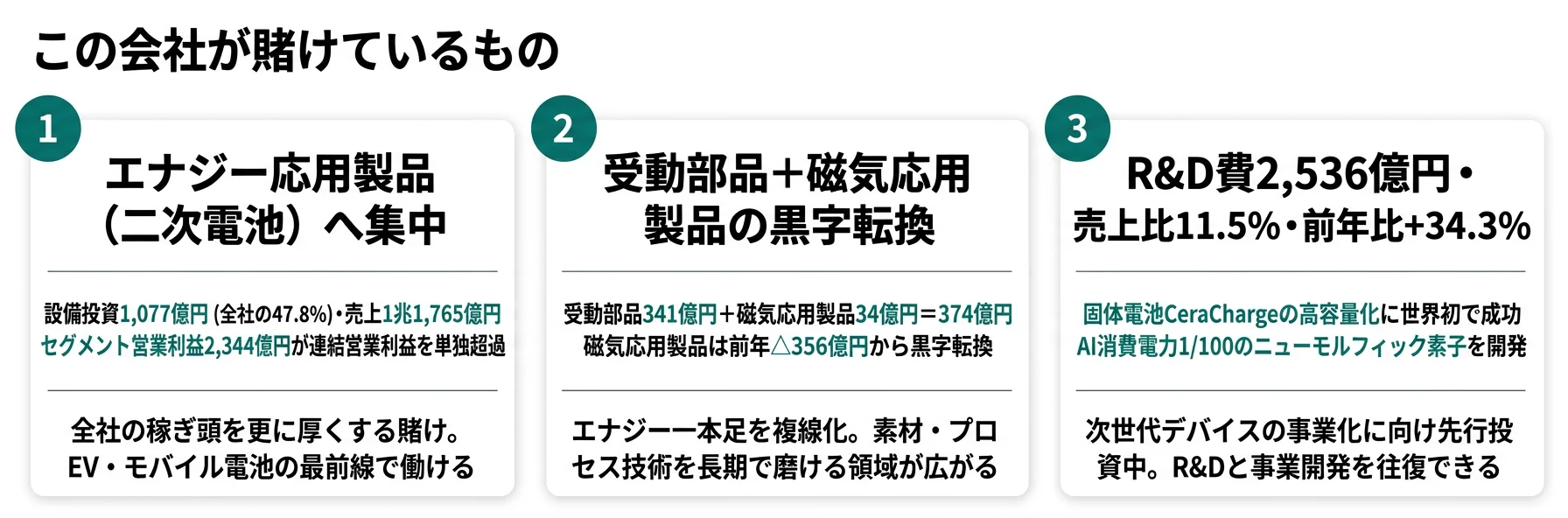

設備投資・研究開発投資とは、企業が「未来の何に資金を投じているか」を示す情報です。TDKは2025年3月期に設備投資2,253億円(売上比10.2%)・R&D費2,536億円(売上比11.5%)と、売上の約22%を未来への投資に投じる高投資型の企業です(投資セクションの読み方ガイド)。長期ビジョンと中期経営計画2025-2027から、3つの賭けが浮かび上がります。

| 賭けの領域 | 定量的根拠(2025年3月期) | 期間 | 全社への寄与 |

|---|---|---|---|

| エナジー応用製品への集中投資 | 設備投資1,077億円(全社の47.8%)/外部売上1兆1,765億円(53.4%)/セグメント営業利益2,344億円 | 中期経営計画期間(2025-2027) | 連結営業利益2,242億円を単独で上回る屋台骨 |

| 受動部品+磁気応用製品の黒字転換 | 受動部品営業利益341億円+磁気応用製品34億円=374億円/磁気応用製品は前年△356億円から黒字転換/設備投資合計827億円(全社の36.7%) | 中期経営計画期間(2025-2027) | エナジー1点屋台骨を複線化する採算改善 |

| R&D費売上比11.5%・前年比+34.3% | R&D費2,536億円/CeraCharge高容量化・AI消費電力1/100のニューロモルフィック素子開発 | 中長期(長期ビジョン2024〜) | 次世代デバイス事業化への先行投資 |

出典: TDK 有価証券報告書 2025年03月期 セグメント情報・設備投資等の概要・研究開発活動・経営方針

賭け1: エナジー応用製品(二次電池)への集中投資

エナジー応用製品への設備投資1,077億円はグループ全体2,253億円の47.8%を占め、有報に「二次電池の革新技術製品対応が主目的」と明記されています。同セグメントの外部売上1兆1,765億円のうち、1顧客グループに対する売上3,919億円(連結売上の18%)が占める構造で、EV・モバイル向けの主要顧客と深く結びついています。

これは「二次電池市場全体を広く取りに行く」宣言ではなく、革新技術製品(高容量化・急速充電・高信頼性)で特定顧客の次世代機種に入り続ける戦略です。セグメント営業利益2,344億円が連結営業利益2,242億円を単独で上回る現実は、この集中投資がリスクと同時に成長エンジンになっていることを示しています。エナジー応用製品への配属は、二次電池の最前線に入れる一方、1顧客の調達方針と中国生産拠点(グループ生産額の約59%)の動きを常に意識する働き方になります。

EV・モバイル電池志望での行動 → EV・スマートフォン市場の主要OEMの採用動向と、次世代電池(高容量・全固体・ナトリウムイオン等)の技術ロードマップを押さえておきましょう。電子部品業界の有報比較で村田製作所・ローム・ミネベアミツミなど同業他社の設備投資配分と比較すると、TDKのエナジー集中の異質さが浮かび上がります。

賭け2: 受動部品と磁気応用製品の黒字転換

受動部品には設備投資470億円(20.8%)、磁気応用製品には357億円(15.9%)が配分され、2つ合わせて827億円(36.7%)という、エナジー応用製品に次ぐ規模の投資が行われています。磁気応用製品は前年△356億円の営業損失から当期34億円の営業利益へ黒字転換しました。AI・クラウドサービスの拡大で大容量データセンター向けHDDヘッド需要が一部戻りつつあることが背景です。

受動部品ではセラミックコンデンサ・インダクタの増産と合理化が目的で、有報の研究開発活動に記載された次世代積層セラミックチップコンデンサの小型化・高性能化がR&Dの柱です。単なる既存事業の延命ではなく、Beyond 5G・EV・IoTの各市場で微細化・高付加価値化を武器に採算を立て直す設計です。エナジー一点屋台骨のリスクを、受動部品・磁気応用製品の黒字定着で分散する戦略として読み解けます。

素材・プロセス研究志望での行動 → セラミック材料・積層プロセス・薄膜技術の基礎を押さえたうえで、「材料物性と量産歩留まりをどう結びつけるか」の視点を持っておきましょう。研究開発費ランキングで他社のR&D投資規模と比較すると、TDKの集中投資の性格が見えてきます。

賭け3: R&D費売上比11.5%(前年比+34.3%)で固体電池・AI省電力素子に集中

R&D費2,536億円(売上比11.5%)は前年比+34.3%の急増で、規模・伸び率ともに電子部品業界でも突出しています。有報では具体的な成果として、世界初の充放電可能なSMDタイプのオールセラミック固体電池「CeraCharge」の新規材料開発と高容量化の実現、AI消費電力1/100を可能にするスピントロニクス技術を用いたニューロモルフィック素子の開発が明記されています。

CeraChargeは次世代EV電池の本命技術の一つとされる固体電池の商用化の布石で、AIハードウェアの省電力は生成AI普及で急拡大する電力需要への一つの解になる領域です。東京科学大学との組織的連携協定やTDK Venturesを通じたベンチャー出資も拡大しており、外部との協業を取り込みながら技術の選択と集中を進めています。就活生にとっては、固体電池・AIハードウェア・センサフュージョンなど事業化前の次世代テーマに関われる可能性がある一方、成果が収益に結びつくまでのリードタイムが長い前提で働く必要があります。

次世代R&D志望での行動 → 電気化学(電池材料)・スピントロニクス・センサの3領域のうち、自分の軸を決めておきましょう。有報のM&A情報の読み方で、TDK Venturesのようなベンチャー出資と事業本体の研究開発の関係を読み解く視点を押さえると、面接で具体的な質問ができます。

ただし、集中投資中心の戦略には裏側のリスクもあります。次章ではTDK自身が有報で開示しているリスクを見ていきます。

TDKが自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。TDKが開示している19項目のリスクの中から、就活生のキャリア選択に直結する3つを抽出します。

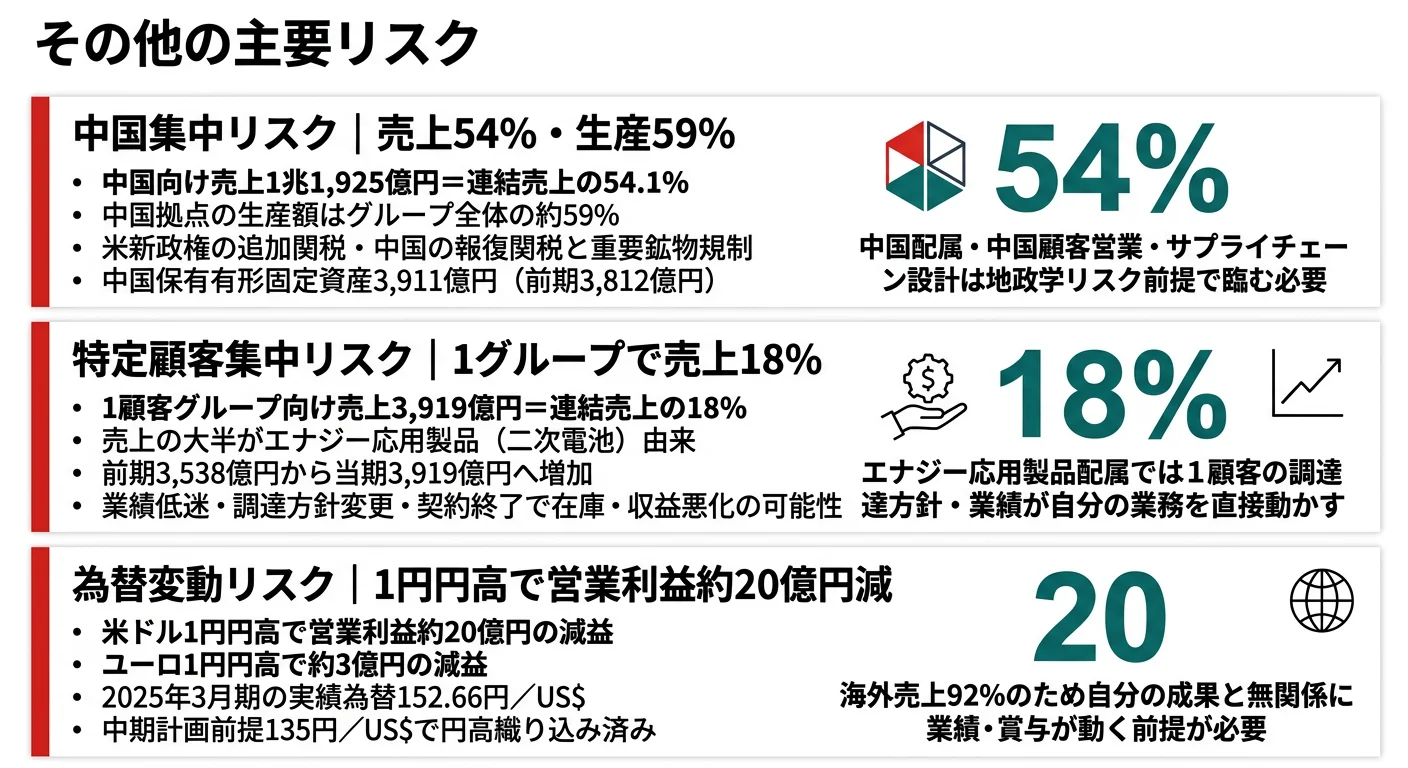

リスク1: 中国集中リスク|売上54%・生産59%の二重集中

中国向け売上は1兆1,925億円(連結売上の54.1%)、中国拠点の生産額はグループ全体の約59%に達します。有報は「米国新政権の追加関税措置」と「中国の報復関税・重要鉱物輸出規制」を具体的な地政学リスクとして記載し、「経済分野における分離はサプライチェーンに大きな影響を与え、今後の世界経済の成長に負の影響を及ぼす可能性」と明示しています。中国保有の有形固定資産は前期3,812億円から当期3,911億円へ微増で、拠点戦略の最適化を進めつつも「需要地生産」の原則との間でジレンマが生じています。中国拠点への配属・中国顧客の営業・サプライチェーン設計を希望する就活生は、このリスクを受け入れた上で志望する覚悟が必要です。

リスク2: 特定顧客集中リスク|1グループで売上の18%

連結売上の10%を超える顧客グループは1社あり、その売上高は3,919億円(連結売上の18%、前期3,538億円)です。有報には「主にエナジー応用製品によるもの」と明記されており、二次電池ビジネスがこの1顧客と深く結びついていることがわかります。顧客の業績低迷・調達方針変更・契約の予期せぬ終了などが発生した場合、過剰在庫や収益性悪化のリスクがあると有報が警告しています。TDKは専用設備投資時に一定量の買取責任を課す契約でリスクを低減していますが、顧客側の戦略変更の影響を完全に排除することはできません。エナジー応用製品配属を希望する就活生にとって、この1顧客の動向は自分の業務を直接動かすテーマになります。

リスク3: 為替変動リスク|海外売上92%・1円円高で営業利益約20億円減

海外売上比率92%のTDKにとって、為替変動は外貨建て取引の収益・費用の円換算額を直接揺らします。有報は「米ドルに対して1円円高となった場合、営業利益はおおよそ20億円の減益、ユーロ1円円高で3億円の減益」と定量的に開示しており、海外子会社と本社間は原則現地通貨取引で、日本から包括的に為替予約を行う対策を明示しています。ただし「急激または大幅な為替レートの変動は、財政状況及び業績に大きな影響を及ぼす可能性がある」とも記載され、完全なヘッジはできません。2025年3月期実績は152.66円/US$、中期計画は135円/US$で円高方向を織り込んでいます。海外営業・経理・財務を希望する場合、自分の成果と無関係に業績が動く前提で働く覚悟が必要です。

リスクの活用 → リスクを「避ける理由」ではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語る材料に変えてください。有報のリスク情報の読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、TDKがあなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきたTDKの戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当するTDKの特徴 | 詳しく見る |

|---|---|---|

| EV・モバイル電池・エネルギー志向 | エナジー応用製品への設備投資47.8%集中・セグメント営業利益2,344億円 | → 本記事の賭け1 |

| 素材・プロセス研究志向 | 受動部品・磁気応用製品の設備投資合計827億円(36.7%)・平均勤続17.2年 | → 本記事の賭け2 |

| 次世代R&D・AI省電力・固体電池志向 | R&D費2,536億円(売上比11.5%・前年比+34.3%)/CeraCharge・ニューロモルフィック素子 | → 本記事の賭け3 |

| 中国集中リスクを避けたい志向 | 売上54%・生産59%が中国で重心は変えられない | → 本記事のリスク1 |

合いそうな人

- フェライト創業の素材技術を軸に10年単位で専門性を磨きたい人(平均勤続17.2年)

- EV・モバイル向け二次電池・固体電池の開発に関わりたい人(エナジー応用製品への設備投資47.8%集中)

- AI省電力デバイス・センサフュージョンなど次世代技術に興味がある人(R&D費2,536億円・前年比+34.3%)

- グローバル製造業でキャリアを積みたい人(海外売上92%・日本以外の従業員が全体の約90%)

合わないかもしれない人

- 消費者ブランドを前面に立てたい人 → キーエンスの有報分析(同じBtoBでも直販モデルで企画・営業にスポットが当たる会社)

- 中国集中リスクを避けたい人 → 村田製作所の有報分析(中華圏47.7%でTDKより低い依存度、生産多極化も進行)

- 短期で成果を出す評価文化を好む人(素材・R&Dの長期開発文化でキャリアの変速は緩やか)

- 事業内容の詳細な情報開示を求める人(顧客1社集中18%の具体名は非公開、事業別R&Dも集計開示のみ)

従業員データ

TDKの従業員データも判断材料になります。提出会社(単体)は6,241人、連結では105,067人で、日本以外の従業員が全体の約90%を占めるグローバル製造業です。平均年齢は43.2歳、平均勤続年数は17.2年、平均年間給与は830万円(2025年3月期・基準外賃金及び賞与含む)です。なお平均年齢・勤続・年収はいずれも提出会社(単体6,241人)の数値であり、連結105,067人の大半を占める海外拠点の水準は国ごとに大きく異なる点に注意が必要です。エンゲージメント指標では、コミュニケーションスコア68pt(2027年3月期目標75pt以上)、サーベイ参加率90%(目標80%以上)、SBTi Scope1+2のCO2排出量削減率-23.3%(2027年目標-42.0%)などが有報で開示されています。

平均勤続17.2年の長期就業型は、キャリア変速の緩やかさと裏表。勤続17.2年・平均年齢43.2歳という数字は、フェライト創業から続く素材・プロセス技術を10年単位で育てる会社の必然です。技術を深める環境としては理想的ですが、「3-5年で事業を移って経験を積みたい」人には速度感が合いにくい側面があります。また、単体6,241人に対し連結105,067人のうち日本以外が約90%という構造は、日本本社で方針を決め世界中の拠点で製造・販売するモデルで、若手が海外拠点に早期配属されるか国内本社でキャリアを重ねるかで見える景色が大きく変わります。「フェライトから固体電池まで地道に進化を積み上げる」文化に共感できるかを、自分の軸で判断してから志望するほうが、入社後の分岐点が減ります。

今から学ぶべき分野

有報が示す投資方針から、TDKで活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| エナジー応用製品(二次電池・固体電池) | 電気化学・電池材料の基礎 | 電気化学の入門書を1冊、リチウムイオン電池・全固体電池の仕組みを理解、EV業界レポートを月1で確認 |

| 受動部品・磁気応用製品の微細化 | セラミック材料・積層プロセス・薄膜技術 | 材料科学・セラミック工学の入門書を1冊、電子回路の基礎書を1冊 |

| R&D急加速(CeraCharge・ニューロモルフィック素子) | スピントロニクス・AI省電力ハードウェアの基礎 | AIアクセラレータの基礎、磁性体・スピン物理の入門、技術論文の読解練習 |

| 中国集中と為替変動 | 中国語・中国経済・米中通商政策、有報の投資セクションの読み方 | 簿記3級取得、HSK受験準備、日経アジアレビュー購読で関税・輸出規制の動向を追う |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

TDKの面接── 「なぜ村田製作所ではなくTDKか」と聞かれたとき

有報を拝見し、TDKはエナジー応用製品のセグメント営業利益2,344億円が連結営業利益2,242億円を単独で上回る構造で、村田製作所がMLCC中心のコンポーネントで全社営業利益の98.4%を稼ぐ一点集中型とは別の一点集中型だと理解しました。どちらも1セグメントに依存している点は共通ですが、TDKは電子回路用の受動部品ではなく二次電池という「エネルギーを蓄える側」のデバイスに賭けており、EV・モバイル・エネルギーインフラの次の5年に自分の技術キャリアを乗せたいと考え志望しました。

TDKの面接── 「中国集中リスクをどう考えるか」と聞かれたとき

有報では中国売上54%・中国生産比率約59%と、米新政権の追加関税と中国の報復関税・重要鉱物輸出規制が経済分離リスクとして開示されています。リスクを避けるのではなく、需要地生産の原則と拠点戦略最適化のバランスを取っている会社だと捉えており、1顧客グループ18%の集中や中国有形固定資産3,911億円の推移を踏まえて、拠点戦略・サプライチェーン設計の領域で貢献したいと考えています。同時に、エナジー応用製品への設備投資47.8%集中とR&D費前年比+34.3%という攻めの姿勢に、守りだけで終わらない戦略の厚みを感じます。

面接で伝えるべき3つの軸

- 利益構造を具体数値で説明できる。エナジー応用製品のセグメント営業利益2,344億円が連結営業利益2,242億円を単独で上回る構造と、磁気応用製品の黒字転換(△356億円→34億円)を1対1で結びつけて語る

- R&D急加速と事業化までのリードタイムを両面で語れる。R&D費2,536億円・前年比+34.3%の加速と、CeraCharge・ニューロモルフィック素子の事業化時期は長期視点で見るべき前提をセットで出す

- 中国集中と顧客集中のリスクにも触れる。中国売上54%・1顧客グループ18%の二重集中を隠さず指摘し、中期ROIC経営でどう舵を切るかへの関心として昇華する

逆質問の例

- 「エナジー応用製品の設備投資が全体の47.8%に達し、1顧客グループで売上18%という構造が有報に明記されています。次の5年で顧客ポートフォリオをどこまで分散する方針か、新卒が関われる領域はどこか教えてください」

- 「中期経営計画でROIC経営を掲げていますが、エナジー応用製品と受動部品では求められるROIC水準が異なるはずです。事業ポートフォリオ見直しの具体的な判断基準を教えていただけますか」

- 「R&D費が前年比+34.3%の急増で2,536億円、CeraChargeやニューロモルフィック素子の開発成果が有報で明示されています。これらの事業化時期の目安と、新卒が次世代R&Dテーマに関わるキャリアパスを教えてください」

避けるべきこと: 「年収が高い」「待遇がよい」など、有報の給与データだけに言及する志望理由です。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはその会社が何に賭けているかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- TDKはエナジー応用製品(二次電池)のセグメント営業利益2,344億円が連結営業利益2,242億円を単独で上回る屋台骨構造。設備投資の47.8%をこの1セグメントに集中し、1顧客グループで売上18%という二重集中が同時進行

- R&D費2,536億円・売上比11.5%・前年比+34.3%の急増で、固体電池CeraChargeの高容量化とAI消費電力1/100のニューロモルフィック素子を開発。フェライト創業の素材技術から次世代デバイスへの橋渡しが進行

- 強みの裏側には3つのリスク──中国売上54%・生産59%の地政学リスク、1顧客グループ18%の集中、海外売上92%の為替感応度(1円円高で営業利益約20億円減)。中期ROIC経営でポートフォリオ見直しに舵を切るフェーズ

次のアクション →

- 面接対策を一気に深めたい方は → TDKの面接対策記事

- 同じ電子部品領域の他社と比較したい方は → 村田製作所の有報分析

- 電子部品業界全体を俯瞰したい方は → 電子部品業界の有報比較

本記事は有価証券報告書(2025年03月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。