この記事を読むと: 面接で「なぜIPビジネスの中で御社を選んだか」を、IP収益構造・R&D配分・M&A戦略の数値根拠つきで自分の言葉で語れるようになります。

「エンタメ4社はどこも同じIPビジネスに見える」と感じている就活生は少なくありません。しかし2025年3月期の有価証券報告書を横並びで読むと、売上規模は2,779億円から12兆9,571億円まで約47倍の開きがあり、R&D比率は0.1%から12.3%まで100倍超の差があり、海外売上比率も21.6%から82.7%まで4倍近い格差があります。同じ「IPビジネス」でも、4社が向かう未来はまったく違います。

| あなたの志向 | 向いているIP経済圏企業 |

|---|---|

| 自社IP×ハード一体で独創的なものづくりがしたい | 任天堂 |

| 長期IPを玩具・ゲーム・映像・施設に多面展開したい | バンダイナムコHD |

| 出版・原作からIP創出の川上に立ちたい | KADOKAWA |

| グループ横断でゲーム・音楽・映画・テクノロジーを跨ぎたい | ソニーグループ |

この記事のデータは各社の有価証券報告書(2025年3月期・EDINET)に基づいています。ソニーグループはIFRS、任天堂・バンダイナムコHD・KADOKAWAは日本基準で開示しているため、収益・利益の単純比較には限界がある点にご留意ください。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

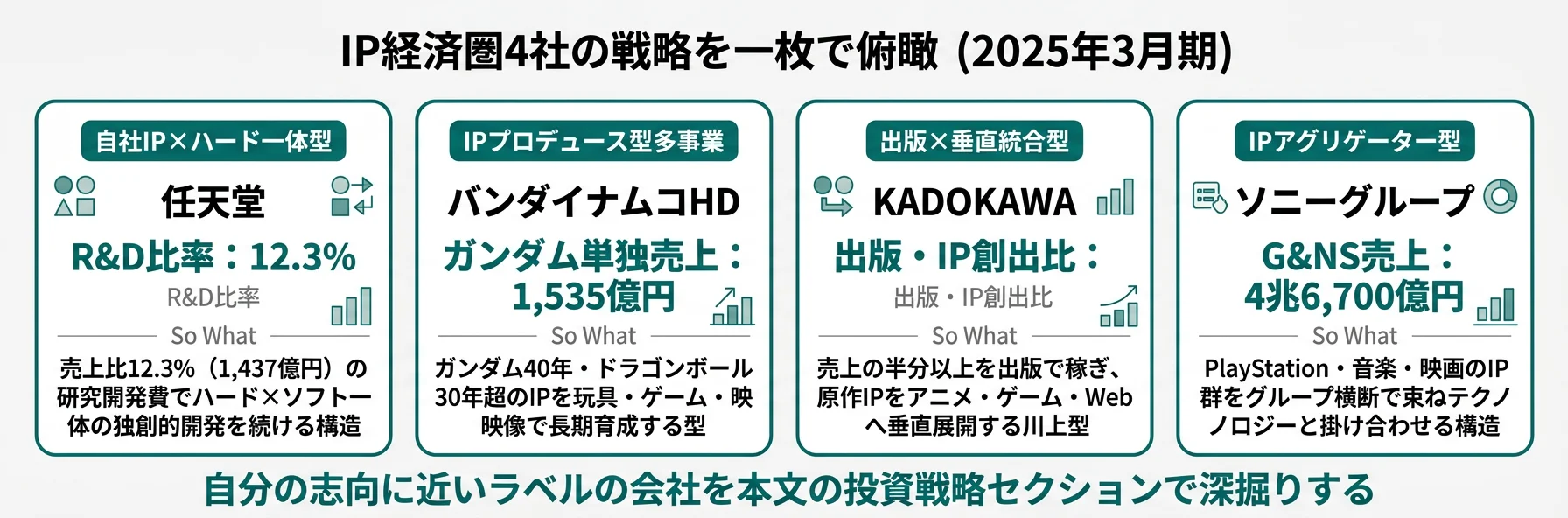

結論|4社は「4つの異なるIP戦略の型」をしている

「IP経済圏」とは、IPの創出・育成・収益化の仕組みを企業がどう設計しているかを指す概念で、有報のセグメント開示・IP単位売上・M&A情報を横並びで読むと4社の型が浮かび上がります。数字で整理すると、売上規模は2,779億円から12兆9,571億円まで約47倍、R&D比率は0.1%から12.3%まで100倍超、海外売上比率は21.6%から82.7%まで4倍近い差があり、同じ「IPビジネス」でも収益化レイヤー・技術投資の熱量・グローバル度がまったく違います。まずは各社の立ち位置を一言ラベルで押さえてから、以降のセクションで定量的な裏付けを順に確かめていきましょう。

各社の戦略を1行で要約すると以下のとおりです。社名をタップすると、該当の詳細セクションに直接ジャンプできます。

| 会社|ラベル | 戦略要約 |

|---|---|

| 任天堂|自社IP×ハード一体型 | マリオ・ゼルダ等の自社IPをゲーム専用機93%に集中、Switch 2でハード×ソフト一体経営を継続 |

| バンダイナムコHD|IPプロデュース型多事業 | ガンダム・ドラゴンボール等のIPを玩具・ゲーム・映像・施設に多面展開、海外43.8%→50%以上目標 |

| KADOKAWA|出版IP×垂直統合型 | 出版でIP創出53.5%、アニメ・ゲーム・Webへ垂直統合、ソニー資本提携で加速 |

| ソニーグループ|IPアグリゲーター型 | G&NS 4兆6,700億円・音楽・映画・ET&S・I&SS・金融のグループ横断でIP価値最大化 |

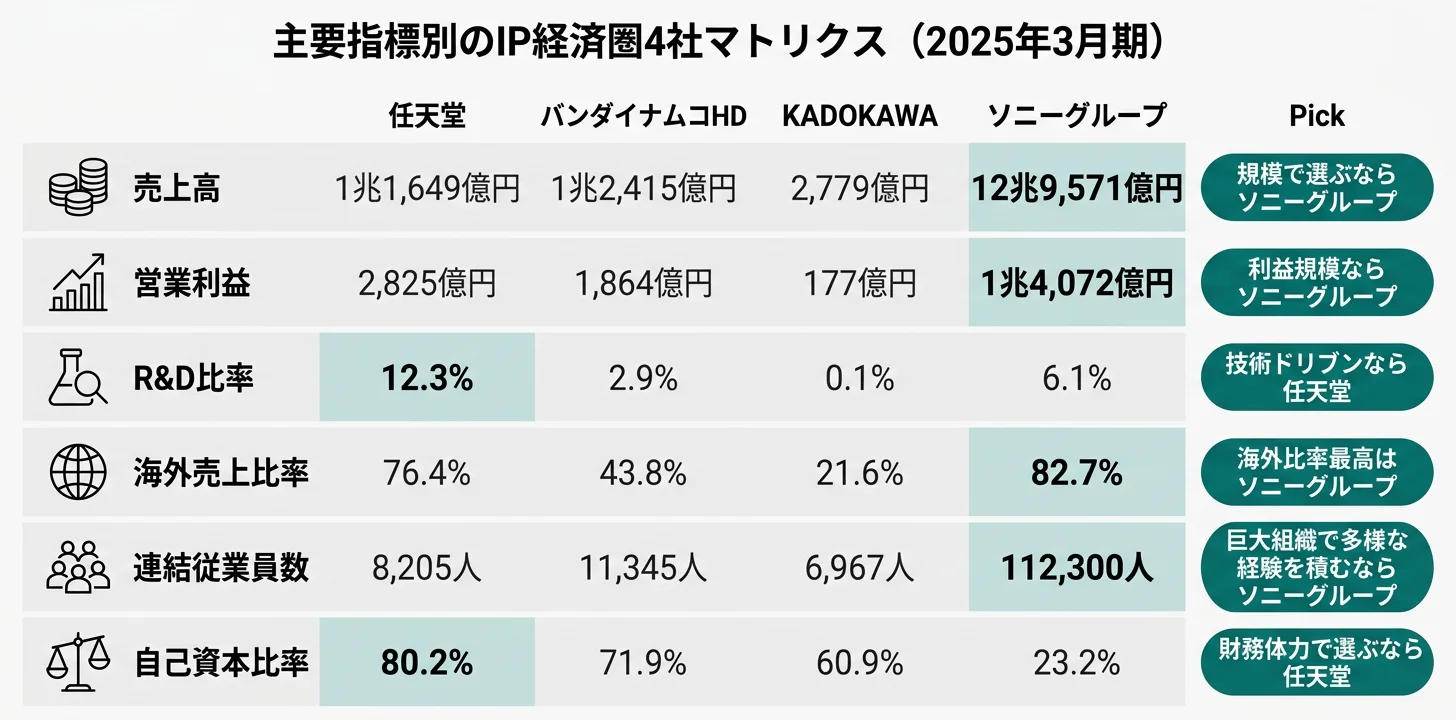

主要指標サマリー

| 指標 | 任天堂 | バンダイナムコHD | KADOKAWA | ソニーグループ |

|---|---|---|---|---|

| 売上高 | 1兆1,649億円 | 1兆2,415億円 | 2,779億円 | 12兆9,571億円 |

| 営業利益 | 2,825億円 | 1,864億円 | 177億円 | 1兆4,072億円 |

| R&D費 | 1,437億円 | 365億円 | 4.1億円 | 7,346億円 |

| 海外売上比率 | 76.4% | 43.8% | 21.6% | 82.7% |

| 連結従業員数 | 8,205人 | 11,345人 | 6,967人 | 約112,300人 |

| 自己資本比率 | 80.2% | 71.9% | 60.9% | 23.2% |

出典: 各社 有価証券報告書 2025年3月期。ソニーグループはIFRS、他3社は日本基準。ソニーの自己資本比率は金融事業の負債を含むため低く見える。

ソニーグループはIFRS、任天堂・バンダイナムコHD・KADOKAWAは日本基準で開示しているため、「売上高」「営業利益」の単純な大小比較には限界があります。日本基準では売上高・営業利益で開示されますが、IFRSでは収益認識基準やセグメント区分が異なり、ソニーの売上12兆9,571億円も金融・テクノロジー領域を含む合算値で、純粋なエンタメIPの規模とは別物です。R&D比率や海外売上比率といった比率指標、IP単位売上・セグメント別利益のように「内訳」を見る指標を併用すると、構造の違いがより正確に読み取れます。

4社を横串で見ると、単に規模の大小ではなく「IPの稼ぎ方の構造」そのものが違うことがわかります。次のセクションでは、最も性格差が出るIP収益構造から具体的に比較していきます。

IP収益構造の比較|任天堂93%ハード集中 vs バンダイナムコIP単位売上 vs KADOKAWA垂直統合 vs ソニーG&NS 4兆6,700億

IP収益構造とは、各社がIPをどのレイヤーで収益化しているかの違いを指します。結論を先に示すと、任天堂はゲーム専用機93%への集中、バンダイナムコはIP単位の長期育成、KADOKAWAは出版から下流への垂直統合、ソニーはグループ横断のアグリゲートと、4社それぞれが異なるレイヤーでIPを稼ぎに変えています。同じ「IPビジネス」という言葉の下に、4つの全く違う事業モデルが並んでいるということです。

任天堂|単一セグメント・ゲーム専用機93%集中

任天堂は単一セグメント(家庭用エンタテインメント)で売上1兆1,649億円を計上しており、ゲーム専用機プラットフォーム(Switch関連ハード+ソフト+ネットワークサービス)が売上の約93%を占めます。モバイル・IP関連収入は677億円(約5.8%)に留まり、IP収益化の主軸はあくまで自社ゲーム専用機への集中です。映画(『ザ・スーパーマリオブラザーズ・ムービー』等)やテーマパーク(スーパー・ニンテンドー・ワールド)はIP接触人口を拡大する装置として位置付けられ、最終的にゲーム専用機ビジネスへの関心を喚起する設計になっています。2025年6月に発売されたNintendo Switch 2はSwitchの巨大なインストールベースを継承する戦略の中核で、ハード×ソフト一体経営をさらに延命させる役割を担います。

バンダイナムコHD|トイホビー48.1%+IP単位売上の長期育成

バンダイナムコHDは4セグメントで売上1兆2,415億円を稼ぎ、トイホビー5,969億円(48.1%)・デジタル4,556億円(36.7%)・アミューズメント1,415億円(11.4%)・IPプロデュース907億円(7.3%)という構成です。最も特徴的なのは、有報でIP単位売上が開示されている点です。

| IP | 当期売上 | 主な展開領域 |

|---|---|---|

| ドラゴンボール | 1,906億円 | デジタル・トイホビー・ライブ |

| ガンダム | 1,535億円 | プラモデル・映像・施設 |

| ONE PIECE | 1,451億円 | カードゲーム・トイ・デジタル |

出典: バンダイナムコHD 有価証券報告書 2025年3月期

ドラゴンボール30年超・ガンダム40年超のIPが現在も収益の柱であり続け、IPプロデュース事業を頂点に玩具・ゲーム・映像・施設・ライブへ多面展開する「IP軸戦略」が機能していることを示します。デジタル事業は「ELDEN RING」DLCと「ドラゴンボール Sparking! ZERO」(540万本)のヒットでセグメント利益が大きく伸びました。

KADOKAWA|出版53.5%→アニメ→ゲーム→Webの垂直統合

KADOKAWAは6セグメントで売上2,779億円を計上し、出版・IP創出1,487億円(53.5%)・アニメ・実写映像500億円(18.0%)・ゲーム334億円(12.0%)・Webサービス178億円(6.4%)・教育・EdTech 150億円(5.4%)・その他131億円(4.7%)という構成です。出版・IP創出が売上の半分以上を占めますが、これはIPを「生み出す」川上を押さえているという意味で、4社の中で最もユニークなポジションです。出版でIPを創出→アニメ化→ゲーム化→Webサービスで配信という垂直統合モデルを「グローバル・メディアミックス with Technology」として体系化しており、年間7,000タイトル超のIP創出を目指して小説投稿サイト「カクヨム」やマンガアプリ「カドコミ」で原作開発を拡大しています。中期経営計画では2028年3月期に売上高3,400億円・海外売上700億円を目標に掲げています。

ソニーグループ|G&NS+音楽+映画+ET&S+I&SS+金融のグループ横断

ソニーグループは6セグメントで売上12兆9,571億円という別格の規模を持ち、IPに関わるセグメントだけでもG&NS 4兆6,700億円・音楽1兆8,426億円・映画1兆5,059億円と合計8兆185億円に達します。

| セグメント | 売上 | 構成比 |

|---|---|---|

| G&NS(ゲーム&ネットワークサービス) | 4兆6,700億円 | 36.0% |

| ET&S(エンタテインメント・テクノロジー&サービス) | 2兆4,093億円 | 18.6% |

| 音楽 | 1兆8,426億円 | 14.2% |

| I&SS(イメージング&センシング・ソリューション) | 1兆7,990億円 | 13.9% |

| 映画 | 1兆5,059億円 | 11.6% |

| 金融 | 9,314億円 | 7.2% |

| その他 | 963億円 | 0.7% |

出典: ソニーグループ 有価証券報告書 2025年3月期 セグメント情報(連結消去前)

ソニーのIP戦略の特徴は、ゲーム(PlayStation)・音楽・映画・アニメ(Aniplex・Crunchyroll有料会員1,700万人超)という複数のIPプラットフォームをグループ横断で束ね、エンタメ×テクノロジー(CMOSイメージセンサー等)でシナジーを追求していることです。「Creative Entertainment Vision」のもと第五次中期経営計画では金融除き連結営業利益の年平均成長率10%以上、3年間の設備投資1.7兆円・戦略投資1.8兆円を計画しています。

「IPビジネス」という同じ言葉の下に、収益化レイヤーの全く違う4つの構造が並んでいるということが、有報を横並びで読むと初めて見えてきます。任天堂はハードの上にIPを乗せて稼ぎ、バンダイナムコはIP単位で多事業に展開して稼ぎ、KADOKAWAは出版というIPの源泉を起点に下流へ広げて稼ぎ、ソニーは複数のIPプラットフォームを束ねたうえでテクノロジーと掛け合わせて稼ぐ。同じ「エンタメ志望」でも、自分が関わりたいのが「ハードの上のIP」なのか「IP単位の長期育成」なのか「出版川上のIP創出」なのか「グループ横断のシナジー」なのかで、選ぶべき会社は完全に分岐します。

IP収益構造の違いを掴んだところで、次は4社が技術投資にどれだけ熱量を割いているかをR&Dと設備投資で比較します。

R&D・設備投資の比較|技術投資の熱量で見える4社の性格

R&D・設備投資の比較とは、有報の「研究開発活動」「設備投資等の概要」から各社の技術投資配分を読み取る分析です。結論を先に示すと、任天堂R&D比率12.3%・ソニー6.1%という技術ドリブンの2社と、バンダイナムコ2.9%・KADOKAWA 0.1%というコンテンツドリブンの2社に4社が明確に分かれます。R&D比率の差は、お金が「技術開発」に向かうか「コンテンツ制作」に向かうかという企業性格の根本的な違いを示しています。

R&D費・売上比率

| 企業 | R&D費 | 売上比率 | 主な研究領域 |

|---|---|---|---|

| 任天堂 | 1,437億円 | 12.3% | ハード・ソフト一体の技術開発、半導体・ディスプレイ・センサー、VR/AR・AI・クラウド |

| バンダイナムコHD | 365億円 | 2.9% | デジタル事業199億円・トイホビー149億円・アミューズメント13億円・IPプロデュース5億円 |

| KADOKAWA | 4.1億円 | 0.1% | ゲーム事業の新規研究開発が中心。出版・アニメは制作費(R&Dとは別計上) |

| ソニーグループ | 7,346億円 | 6.1% | G&NS 2,792億円・I&SS 2,284億円・ET&S 1,389億円が中心 |

出典: 各社 有価証券報告書 2025年3月期 研究開発活動。ソニーのR&D売上比率は金融除き連結売上ベース。

設備投資総額

| 企業 | 設備投資 | 主な投資先 |

|---|---|---|

| 任天堂 | 393億円 | Switch 2関連・本社施設・ソフト開発設備 |

| バンダイナムコHD | 554億円 | トイホビー371億円・アミューズメント127億円・IPプロデュース9億円・デジタル14億円・全社33億円 |

| KADOKAWA | 148億円 | 出版・IP創出52億円・教育26億円・全社31億円・アニメ実写映像15億円・その他24億円 |

| ソニーグループ | 8,678億円 | G&NS+ET&S+I&SS 5,083億円・音楽1,913億円・映画613億円・金融380億円・その他689億円 |

出典: 各社 有価証券報告書 2025年3月期 設備投資等の概要

R&D比率の差は単純な多寡ではなく、企業性格の違いを示しています。任天堂12.3%は4社最高で、ハード×ソフト一体経営のためにシリコン・センサー・VR/AR領域まで自社で技術蓄積を進める姿勢の表れです。ソニー6.1%(金融除き連結)も7,346億円という規模では4社最大で、I&SS分野2,284億円を含む半導体・テクノロジー領域への大型投資を続けています。一方、バンダイナムコの2.9%はIP活用型ビジネスモデルの特性を反映しており、研究開発よりコンテンツ制作・商品開発に投資が向かう構造です(新規ゲーム開発費は約636億円をR&Dとは別に計上)。KADOKAWA 0.1%はゲーム事業に限定された数字で、出版物の制作やアニメスタジオへの投資は別計上のためここには含まれていません。

設備投資ではバンダイナムコのトイホビー371億円が目を引きます。プラモデル・カードゲーム等の生産設備拡張で、IP単位の長期育成を物理製品で支える基盤投資です。任天堂の393億円はSwitch 2発売を控えた立ち上がり期の投資配分で、研究開発設備・自社利用ソフトウェア等を中心に全額自己資金で実施されています。

技術投資への熱量の違いを掴んだところで、次は各社が未来に向けて何に賭けているかを個別に整理します。

投資戦略の比較|各社が「何に賭けているか」

投資戦略の比較とは、有報の「経営方針」「設備の状況」「中期経営計画」から各社の資金配分と重点投資領域を読み解く分析です。ここから先は4社それぞれが2025年3月期の有報で明示している投資先と金額を順に整理します。各社の数値と、どんな志向の就活生に合うかをセットで示すので、共感できる戦略が見つかったら各H3末尾のリンクから個社記事で深掘りしてください。

任天堂|自社IP×ハード一体型

任天堂の核心戦略は「任天堂IPに触れる人口の拡大」と「ハード×ソフト一体経営の継続」です。Nintendo Switch 2(2025年6月発売)でSwitchの巨大なインストールベースを継承し、ハード×ソフトの統合価値を新世代へ引き継ぐことが最大の賭けです。映画・テーマパーク・モバイルアプリ等でIP接触機会を増やし、最終的にゲーム専用機ビジネスへの関心を喚起する構造で、ニンテンドーアカウントを世代を超えたクロスプラットフォーム基盤として活用しています。財務面では有利子負債ゼロ、現金及び現金同等物1.4兆円水準という4社で最も保守的かつ強力な財務体力を維持し、外部M&Aに依存せず自社の独創性を核とした成長を志向しています。R&D費1,437億円・売上比12.3%という4社最高の技術投資比率は、「独創 — 娯楽は他と違うからこそ価値がある」という有報記載の行動指針と整合します。

自社IPと技術の独創性で世界中のゲーム文化を作っていきたい就活生にとっては、ハード×ソフト一体で世界中に新しい遊びを届ける環境です。

バンダイナムコHD|IPプロデュース型多事業

バンダイナムコHDは「IP軸戦略」(IPを最適なタイミング・最適な商品・最適な地域に展開)を掲げ、ガンダム40年超・ドラゴンボール30年超のIPを玩具・ゲーム・映像・施設・ライブで多面展開する経営を続けています。新中期経営計画(2025年4月〜2028年3月)では売上高1兆4,500億円・営業利益2,000億円を目標とし、海外売上比率(仕向地別)をFY2025実績43.8%から50%以上へ引き上げることを最重要課題と明示しています。北米・中国での直営店増設、デジタルコンテンツのグローバル配信強化、IPプロデュース事業(売上907億円)を頂点とするIP価値最大化が重点投資領域です。トイホビー設備投資371億円はプラモデル・カードゲーム等の生産能力拡張、デジタル事業の新規ゲーム開発費約636億円は次世代ヒットIPの創出、いずれも「IPの長期育成」を物理・デジタル両面で支える布陣です。

長期IPを玩具・ゲーム・映像・施設に多面展開し、IPを世代を超えて育てる経験を積みたい就活生にとっては、長期IPを玩具・ゲーム・映像・施設に多面展開する環境です。

KADOKAWA|出版IP×垂直統合型

KADOKAWAは「グローバル・メディアミックス with Technology」を基本戦略とし、出版でIPを創出→アニメ化→ゲーム化→Web配信で多面展開する垂直統合モデルの強化を進めています。中期経営計画では2028年3月期に売上高3,400億円(うち海外700億円)・営業利益340億円を目標とし、現在2,779億円の売上規模からの成長フェーズにあります。年間7,000タイトル超のIP創出を目指し、小説投稿サイト「カクヨム」やマンガアプリ「カドコミ」で原作開発を拡大、動画工房等のアニメスタジオを買収して自社制作力を強化中です。2024年12月にはソニーが約500億円で株式の約10%を取得し、IPメディアミックスの共同推進・UGCクリエイター発掘で資本業務提携を開始しました。設備投資148億円のうち出版・IP創出52億円・アニメ・実写映像15億円・教育26億円という配分は、川上(IP創出)と川下(多面展開)の双方への着実な投資姿勢を示しています。

IP創出の川上に立ち、原作・アニメ・ゲーム・Webへの広がりを自分の手で作っていきたい就活生にとっては、IP創出の川上に立ちアニメ・ゲーム・Webへ広げる環境です。

ソニーグループ|IPアグリゲーター型

ソニーグループは「Creative Entertainment Vision」のもとエンタメ×テクノロジーへの経営集中を加速し、ゲーム(PlayStation)・音楽・映画・アニメ(Aniplex・Crunchyroll)の複数IPプラットフォームをグループ横断で束ねるアグリゲーター戦略を採っています。第五次中期経営計画(2024〜2026年度)では金融除き連結営業利益の年平均成長率10%以上、3年間の設備投資1.7兆円・戦略投資(M&A等)1.8兆円という4社中圧倒的な投資規模を計画しています。直近のIP経済圏再編は3件あり、2024年12月のKADOKAWA約10%取得(約500億円)、2025年7月のバンダイナムコHD約2.5%取得(約680億円)、Peanuts Holdings約41%持分取得(約710億円)で、IP創出の上流から多面展開の下流まで連結する動きを加速しています。2025年10月を目途に金融事業のパーシャルスピンオフ・株式上場を予定しており、エンタメ・テクノロジーへの集中姿勢も明確化しています。

巨大エンタメグループでゲーム・音楽・映画・テクノロジーを跨ぐキャリアを築きたい就活生にとっては、巨大グループでIP×テクノロジーを横断する環境です。

4社の投資戦略を並べて見ると、「IPビジネス」というラベルの下で向かう先は大きく分岐していることが確認できます。次のセクションでは、これらの戦略が組織にどう表れているかを年収・従業員数・勤続年数で比較します。

人的資本の比較|年収・従業員数・勤続年数

人的資本の比較とは、有報の「従業員の状況」から年収・従業員数・平均年齢・平均勤続年数を読み取り、組織構造と働く環境の違いを把握する分析です。結論を先に示すと、任天堂の連結8,205人・勤続14.4年・平均年齢40.2歳が示す自前主義の長期定着型、KADOKAWA勤続4.2年が示す新規事業領域の人材流入の活発さ、バンダイナムコHDとソニーグループの持株会社単体年収が事業子会社水準を反映していない構造と、4社それぞれの組織の性格が数字に表れています。

年収・従業員データ一覧

| 指標 | 任天堂 | バンダイナムコHD | KADOKAWA | ソニーグループ |

|---|---|---|---|---|

| 連結従業員数 | 8,205人 | 11,345人 | 6,967人 | 約112,300人 |

| 親会社単体従業員 | 2,962人 | 46人 | 2,343人 | 2,212人 |

| 平均年齢 | 40.2歳 | 46.7歳 | 41.3歳 | 42.5歳 |

| 平均勤続年数 | 14.4年 | 19.3年 | 4.2年 | 15.8年 |

| 親会社単体平均年収 | 967万円 | 1,216万円 | 885万円 | 1,118万円 |

出典: 各社 有価証券報告書 2025年3月期 従業員の状況。バンダイナムコHD(46人)・ソニーグループ(2,212人)は持株会社のため、平均年収は事業子会社の水準とは異なる。

任天堂は連結8,205人と4社で最も小ぶりな規模で、平均勤続14.4年・平均年齢40.2歳という数字が長期定着型・自前主義の組織を物語ります。外部M&Aに依存せず自社IP・自社ハードの開発で成長する経営方針と整合する人的資本構造です。バンダイナムコHDの親会社単体46人は持株会社の経営管理機能のみの数値で、事業はバンダイ・バンダイナムコエンターテインメント・バンプレスト等の子会社が担います。平均年収1,216万円は持株会社の本社社員の数字で、事業子会社の水準とは別物です。KADOKAWAの平均勤続4.2年は4社中最短で、M&Aによる企業統合の歴史(旧角川書店・ドワンゴ等)や、出版・アニメ・ゲーム・Webサービスといった新規事業領域への中途採用の活発さを反映しています。ソニーグループの連結約11.2万人はG&NS(約12,100人)・音楽(約11,300人)・映画(約11,500人)・I&SS(約13,500人)・金融等の各セグメント配置を含む規模で、事業間の異動を通じた多様なキャリアパスが想定されます。

就活ポイント: バンダイナムコHD・ソニーグループの有報年収はいずれも持株会社単体の本社社員のみの数値で、事業子会社(バンダイ・バンダイナムコエンターテインメント・ソニー株式会社・ソニー・インタラクティブエンタテインメント等)の水準とは異なります。持株会社の従業員数は数十人〜数千人規模で、ほとんどの新卒採用は事業子会社配属となるため、HDの年収数値だけで「バンナムが高い/任天堂が低い」と単純比較するのは実態を読み誤ります。事業子会社別の給与水準は個社記事の従業員データセクションで確認してください。

人的資本の数字までを通して4社の組織の性格が立体的に見えてきました。次は、これらの違いを「自分のキャリアに合うのはどこか」という視点で整理します。

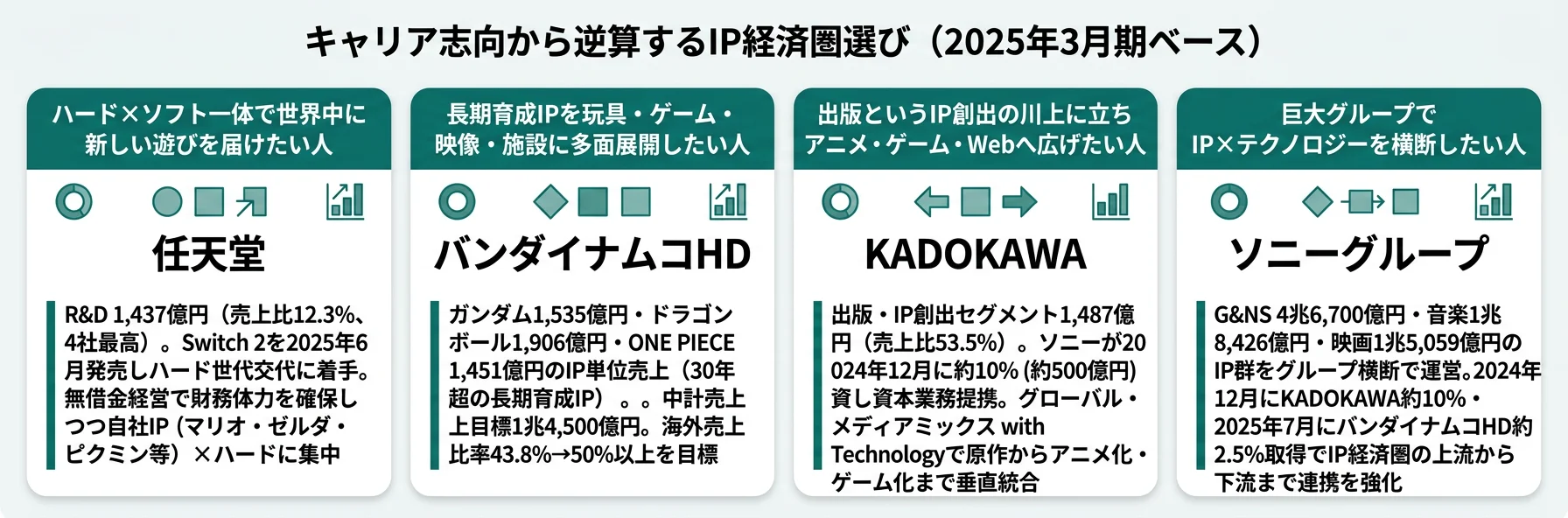

キャリアマッチ|自分に合うIP経済圏の場所を見極める

キャリアマッチとは、各社の事業構造・投資戦略と自分の志向を照らし合わせ、入社後のミスマッチを防ぐための視点です。先に結論を挙げると、志向は大きく「自社IP×ハードでものづくり志向」と「コンテンツ・編集寄りで多面展開志向」の2軸に分かれ、それぞれに合うIP経済圏企業が明確に分岐します。

自社IP×ハードでものづくり志向の人

- 自社IPと技術の独創性で世界中に届ける娯楽を作りたい → 任天堂の自社IP×ハード戦略を読む

- ハード・ソフト・半導体・センサーまで一気通貫で技術投資する環境に魅力を感じる

- 外部M&Aより自社開発・自前主義で長期キャリアを積みたい(任天堂勤続14.4年)

- グループ横断でゲーム・音楽・映画・テクノロジーを跨ぎたい → ソニーのアグリゲーター戦略を読む

コンテンツ・編集寄りで多面展開志向の人

- IP単位の長期育成を玩具・ゲーム・映像・施設に多面展開したい → バンダイナムコのIP軸戦略を読む

- 出版・原作からIPが生まれる川上に立ちたい → KADOKAWAの垂直統合を読む

- 技術R&Dよりコンテンツ制作・編集・プロデュースに資源を回したい

- 海外比率を引き上げる成長フェーズでグローバル展開を加速させたい

志向軸から逆算するIP経済圏選び

| 志向軸 | 最もマッチする企業 | 有報データに基づく理由 |

|---|---|---|

| 自社IP×ハード一体経営 | 任天堂 | ゲーム専用機93%集中、R&D比率12.3%で4社最高、無借金・現預金1.4兆円水準 |

| 長期IP×多事業展開 | バンダイナムコHD | ドラゴンボール1,906億・ガンダム1,535億のIP単位売上、海外43.8%→50%以上目標 |

| 出版IP×垂直統合 | KADOKAWA | 出版・IP創出53.5%、年間7,000タイトル超創出、ソニー資本提携 |

| グループ横断アグリゲーター | ソニーグループ | G&NS 4兆6,700億円、3年戦略投資1.8兆円、KADOKAWA10%・バンダイナムコHD 2.5%取得 |

| 海外グローバル×エンタメ | ソニーグループ・任天堂 | ソニー海外比率82.7%・任天堂76.4%でグローバルIP事業の最前線 |

| 技術ドリブンの環境 | 任天堂・ソニーグループ | R&D比率12.3%・6.1%、ハード/半導体/センサー領域に資源を集中投下 |

面接での有報活用例

任天堂の面接 ── 「なぜ任天堂か(他のゲーム会社ではなく)」と聞かれたとき

「有価証券報告書を比較したところ、御社のR&D費売上比率12.3%は4社中最高で、ゲーム専用機売上が約93%という単一事業集中の経営は他のエンタメ大手とは性格が大きく異なると理解しました。有利子負債ゼロ・現金1.4兆円水準の財務体力で外部M&Aに依存せず、Nintendo Switch 2でハード×ソフト一体経営をさらに延命させる戦略に共感しています。『独創 — 娯楽は他と違うからこそ価値がある』という行動指針が有報に明記されており、自社IPと技術の独創性を核とした長期キャリアを御社で築きたいと考えています。」

バンダイナムコHDの面接 ── 「IP軸戦略をどう考えるか・海外比率50%目標について」と聞かれたとき

「御社の有報を読み、IP単位売上が開示されていることに驚きました。ドラゴンボール1,906億円・ガンダム1,535億円・ONE PIECE 1,451億円と、30年以上のIPが現在も収益を伸ばしている点は、IP軸戦略が長期育成として機能している強い証拠だと理解しています。新中計の海外売上比率(仕向地別)43.8%→50%以上目標に対して、トイホビー設備投資371億円やデジタル新規ゲーム開発費636億円といった物理・デジタル両面の布陣が整っており、北米・中国での直営店増設やデジタルグローバル配信を担う仕事に魅力を感じています。」

KADOKAWAの面接 ── 「ソニーとの資本提携をどう活かしたいか」と聞かれたとき

「御社の有報を読んで、出版・IP創出が売上の53.5%を占め、年間7,000タイトル超のIP創出を目指す『グローバル・メディアミックス with Technology』戦略に深く共感しました。2024年12月のソニーによる約10%・約500億円の資本参画はIPメディアミックスの共同推進・UGCクリエイター発掘を狙ったものと理解しており、出版・カクヨム・カドコミで生まれるIPをソニーのゲーム・アニメ配信網と連携させる仕事に関わりたいと考えています。中期経営計画の海外売上700億円達成にも、原作開発のグローバル展開で貢献できる人材になりたいです。」

ソニーグループの面接 ── 「ソニーG&NSと他事業をどう繋ぎたいか」と聞かれたとき

「御社の有報を読み、G&NS 4兆6,700億円・音楽1兆8,426億円・映画1兆5,059億円というIPに関わる3セグメント合計8兆185億円の規模感に圧倒されました。第五次中期経営計画の3年戦略投資1.8兆円という規模に加え、KADOKAWA約10%(500億円)・バンダイナムコHD約2.5%(680億円)・Peanuts Holdings約41%(710億円)の取得でIP経済圏の上流から下流まで連携を作る動きが進んでおり、エンタメ×テクノロジーで価値最大化を図る『Creative Entertainment Vision』に共感しています。G&NSと音楽・映画・I&SS(イメージセンサー)を横断するキャリアパスで、IP×テクノロジーのシナジーを実装する仕事に携わりたいと考えています。」

有報データの面接活用をさらに学びたい方は → 有報データの面接活用テクニック完全ガイド

キャリアマッチの視点が揃ったところで、最後に各社が自ら開示しているリスクも押さえておきましょう。

リスクの比較|各社の有報が語る「弱み」

IP経済圏4社の有報の「事業等のリスク」には、企業のPRでは出てこない、嘘のつけないリスク認識が記されています。4社共通のリスクと、戦略の違いに由来する個社固有リスクが混在します。リスクの性格が異なる=キャリアで経験する業績変動の種類も異なるということです。

4社共通のリスクは大きく4つです。コンテンツヒット依存(特定タイトル・IPの当たり外れで業績が大きく振れるリスク)、海外規制(中国ゲーム規制・各国コンテンツ規制等)、為替変動(4社いずれも海外売上比率20〜80%超で円高は減益要因)、そしてIPの陳腐化(長期IPでも世代交代・話題性低下で売上が縮みうるリスク)です。各社とも事業等のリスクで明記しており、入社後にこれらの変動と向き合う仕事になることは4社共通です。

各社固有のリスク

| 会社 | 固有リスク | 内容 |

|---|---|---|

| 任天堂 | ハード世代交代リスク/単一セグメント依存 | Switch 2の成否がそのまま全社業績に直結する構造。単一セグメント開示のため事業分散による業績下支えがない |

| バンダイナムコHD | 主力IPの長期魅力維持/海外比率43.8%の伸長スピード | ガンダム・ドラゴンボール等の世代交代で主力IPの牽引力が低下した場合のインパクトが大きい。海外50%以上目標達成スピードも経営課題 |

| KADOKAWA | 情報セキュリティ/ソニーとの資本関係依存 | 2024年6月にサイバー攻撃事例があり、有報でセキュリティ強化方針を明示。ソニー約10%出資で生じた資本関係の戦略依存度 |

| ソニーグループ | 多事業統合管理コスト/半導体・エンタメ景気変動の同時発生 | 6セグメント体制の管理複雑性。半導体(I&SS)とエンタメ(G&NS等)の景気サイクルが同時に下振れする可能性 |

出典: 各社 有価証券報告書 2025年3月期 事業等のリスク

リスク情報は「この企業は危ない」と判断するためのものではなく、「入社後にどんな業績変動を経験しうるか」を事前に把握するための材料です。面接で問われたときは、リスクを否定せず、各社がどう対処しているか(例: 任天堂が現預金1.4兆円水準でハード世代交代の踊り場期間を耐えられる財務体力を確保していること、KADOKAWAがサイバー攻撃事例後に情報セキュリティ強化方針を中期経営計画に組み込んでいること)まで踏み込んで語ると深みが出ます。

リスクまで含めて4社を比較したうえで、最後に記事全体の持ち帰りと次のアクションを整理します。

まとめ

IP経済圏4社は、同じ「IPビジネス」というカテゴリーでありながら、売上規模2,779億円〜12兆9,571億円(約47倍)、R&D比率0.1%〜12.3%(100倍超)、海外売上比率21.6%〜82.7%、IPの収益化レイヤーが「ハード集中」「IP単位の多面展開」「出版川上の垂直統合」「グループ横断のアグリゲート」と、まったく異なる事業モデルを持っています。就活において重要なのは「どの会社が良いか」ではなく、「自分はどの会社のIP戦略に共感するか」です。

この記事のポイント3選

- 4社のIP収益化モデルは「自社IP×ハード/長期IP育成×多事業/出版川上垂直統合/グループ横断アグリゲーター」と根本的に違い、同じ「IPビジネス」志望でも選ぶべき会社は完全に分岐する

- ソニーがKADOKAWA約10%(500億円)・バンダイナムコHD約2.5%(680億円)を取得しIP経済圏の上流から下流まで連携を構築する動きは、グループ境界を越えたキャリアの可能性を広げている

- R&D比率12.3%(任天堂)・6.1%(ソニー)の技術ドリブン2社と、2.9%(バンダイナムコHD)・0.1%(KADOKAWA)のコンテンツドリブン2社で、お金の向かう先と組織の性格が4社で全く異なる

次のアクション

- 自社IP×ハード一体経営に魅力を感じた方は → 任天堂の有報分析でハード×ソフト一体戦略の中身を読む

- 長期IPの多面展開に共感した方は → バンダイナムコHDの有報分析でIP軸戦略の実像を読む

- 出版IPからの垂直統合に魅力を感じた方は → KADOKAWAの有報分析で垂直統合と海外戦略を読む

- グループ横断のIPアグリゲーター戦略に共感した方は → ソニーグループの有報分析でIP経済圏アグリゲート戦略を読む

面接の直前に使える想定問答を増やしたい方は、上記の個社記事の「面接で使える有報ポイント」セクションから各社固有の具体例を拾ってみてください。有報データをそのまま語れる形に落とし込むと、他の応募者と差別化できる志望動機が仕上がります。