「証券会社=株の売買仲介」というよくある志望動機の一段先、2026年3月期のウェルスマネジメント部門+38.9%増益、日本マイクロソフト複数年戦略的枠組み契約、Sakana AIとの金融+非金融ポートフォリオ提案プラットフォーム共同開発、アメリカ純営業収益+182%という4つの具体データで語れるようになります。中計目標の経常利益2,400億円・ROE10%に対し当期はROE 10.3%達成・経常利益は97.7%到達で、次期中期経営計画への橋渡し局面に入りました。看板の掛け替えではなく、AI×資産運用の基盤づくりまで踏み込んでいる会社の姿が、セグメント情報とIT投資項目から鮮明に読み取れます。

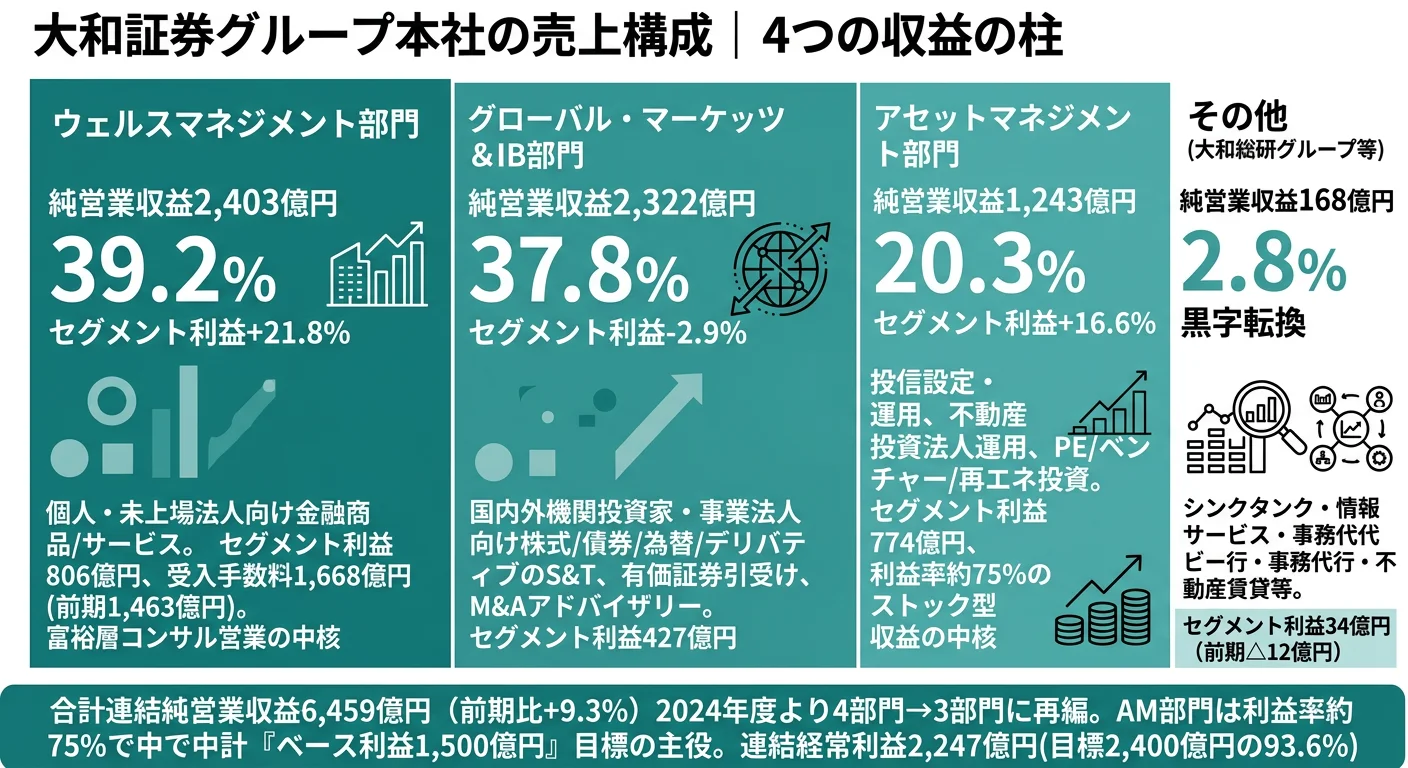

大和証券グループ本社(8601)は、銀行系列に属さない独立系の総合証券グループです。2024年度に「リテール/ホールセール/アセット・マネジメント/投資」の4部門を「ウェルスマネジメント/アセットマネジメント/グローバル・マーケッツ&インベストメント・バンキング」の3部門に再編して以降、2026年3月期はウェルスマネジメント部門のセグメント利益が前期806億円→当期1,120億円へ+38.9%と大きく躍進し、報告セグメント利益の47.4%を占める最大の収益基盤になりました。同時にIT投資は437億円まで拡大し、日本マイクロソフトとの複数年戦略的枠組み契約とSakana AIとのパートナーシップで、AI×資産運用の複合キャリアが開ける環境になっています。

この記事のデータは大和証券グループ本社の有価証券報告書(2026年3月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。 金融業界全体の分析は金融業界比較|銀行・証券・保険の将来性をご覧ください。

出典: 大和証券グループ本社 有価証券報告書 2026年3月期 主要な経営指標等の推移・セグメント情報

大和証券のビジネスの実態|何で稼いでいるのか

結論を先に示すと、大和証券グループは「ウェルスマネジメント部門」「アセットマネジメント部門」「グローバル・マーケッツ&インベストメント・バンキング部門」の3セグメント体制で、2026年3月期は報告セグメント利益2,365億円の47.4%をWM部門(1,120億円・+38.9%)、27.7%をAM部門(654億円・-15.5%)、24.9%をGMIB部門(590億円・+38.0%)が占める複合ビジネスです。前期からの利益構成が大きく組み変わり、WM部門の躍進とGMIB部門の復調が同時進行した1年でした(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| セグメント | 純営業収益(内部含む) | セグメント利益 | 利益率 | 前期比 |

|---|---|---|---|---|

| ウェルスマネジメント部門 | 2,958億円 | 1,120億円 | 37.9% | +38.9% |

| アセットマネジメント部門 | 1,119億円 | 654億円 | 58.5% | -15.5% |

| グローバル・マーケッツ&IB部門 | 2,574億円 | 590億円 | 22.9% | +38.0% |

出典: 大和証券グループ本社 有価証券報告書 2026年3月期 セグメント情報。利益構成比は報告セグメント計2,365億円ベース。

pie title セグメント別利益構成(2026年3月期・報告3セグメント計)

"ウェルスマネジメント" : 1120

"アセットマネジメント" : 654

"グローバル・マーケッツ&IB" : 590

WM部門が利益の47.4%を占める最大の柱です。前期比+38.9%と最大の増益ドライバーになりました。一方でAM部門は前期比-15.5%と一見減益ですが、これは前期に計上したあおぞら銀行持分法適用関連会社化に伴う負ののれんの剥落が主因であり、基礎収益(信託報酬・運用フィー)は堅調に推移しました。GMIB部門は前期比+38.0%と市況追い風+M&A案件増で復調しました。

ここからは3つのセグメントを順に深掘りします。

ウェルスマネジメント部門|富裕層コンサル型・+38.9%増益

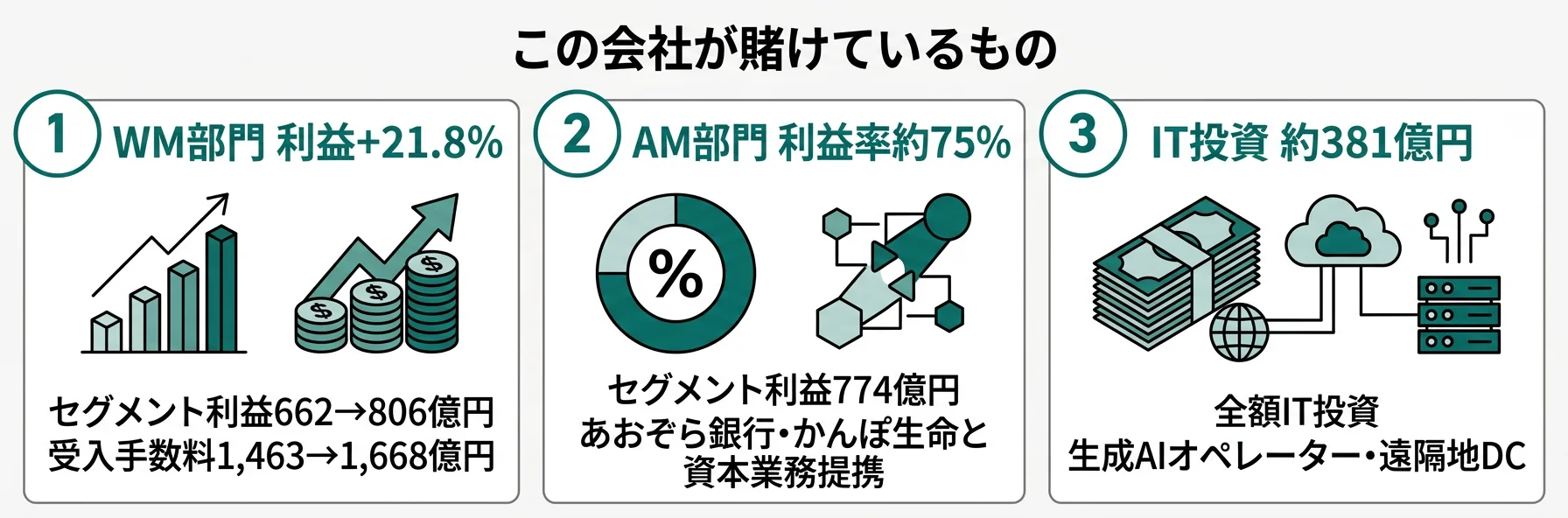

ウェルスマネジメント部門は純営業収益2,958億円・セグメント利益1,120億円で、前期比+38.9%と最大の増益ドライバーになりました。受入手数料は前期1,669億円→当期1,979億円へ+18.6%と拡大し、株式・投信の販売手数料に加えてストック型収益(残高連動フィー)が積み上がっています。あおぞら銀行との資本業務提携を活用した銀行ビジネスからの富裕層向けソリューション提供、職域(ワークプレイス)ビジネス、デジタルマーケティングでの顧客基盤拡大、かんぽ生命との資本業務提携などの外部提携が牽引しました。旧「リテール部門」からの構造転換が具体的な数字で進行しており、証券・営業志望の主要な配属先として、単純な株式売買仲介ではなく総合的な資産コンサルティング型の営業スタイルが主流になっています。

アセットマネジメント部門|利益率58.5%・AI×資産運用の基盤構築期

アセットマネジメント部門は純営業収益1,119億円・セグメント利益654億円で、利益率58.5%と3セグメントで最も高い水準です。前期比-15.5%と一見減益ですが(=一時要因)、これは前期に計上したあおぞら銀行持分法適用関連会社化に伴う負ののれん(持分法投資利益として計上)の剥落が主因だと有報に明記されています。基礎収益(信託報酬・運用フィー)は堅調に推移しました。当期は日本マイクロソフトと複数年戦略的枠組み契約を締結してMicrosoft 365 CopilotなどのAIエージェント活用を推進し、Sakana AI株式会社とパートナーシップを結んで顧客プロファイル×市場環境×金融+非金融資産を統合した包括的ポートフォリオ提案プラットフォームを共同開発中です。運用・投信・REIT・オルタナティブ志望の主要な配属先で、AI×資産運用の複合キャリアが業界内でも希少な選択肢として広がっています。

グローバル・マーケッツ&IB部門|市況追い風・アメリカ+182%で復調

グローバル・マーケッツ&インベストメント・バンキング部門は純営業収益2,574億円・セグメント利益590億円で、前期比+38.0%増益と復調しました。日経平均が2月に59,332円の史上最高値を記録し、政策金利が約30年ぶりの水準まで引き上げられて「金利のある世界」が定着したことで債券・為替市場も活況、企業ガバナンス改革の進展でM&Aアドバイザリー案件も増加した追い風を捉えた形です。地域別純営業収益では、アメリカが前期63億円→当期179億円へ+182%と急拡大し、海外3地域合計で純営業収益951億円(構成比13.2%)を確保しました。証券・トレーディング・投資銀行志望の配属先で、市況追い風とアメリカ拠点の急拡大という2つの追い風が同時に来ている局面です。

AM部門-15.5%とGMIB部門+38.0%はコインの裏表。AM部門の減益は前期に計上したあおぞら銀行負ののれん(持分法投資利益)の剥落が主因で、基礎収益は堅調です。一方GMIB部門の+38.0%は市況追い風+M&A案件増による復調で、両者とも「基礎収益で稼ぐ実力」と「一時要因や市況で振れる部分」を切り分けて読む必要があります。「AMが減益だから避ける」「GMIBが伸びているから安泰」のどちらも一面的な見方で、両セグメントの構造的な違い(AMはストック型・GMIBは市況連動)を理解した上でキャリア選択する必要があります。

では、この47.4%+27.7%+24.9%という利益構成は、大和証券が次の3年で何に賭けることで作られていくのか。続く章で投資と戦略の中身を見ていきます。

大和証券は何に賭けているのか|投資と戦略の方向性

設備投資・事業投資とは、企業が「未来の何に資金を投じているか」を示す情報です。証券業の場合は工場ではなく、IT基盤(生成AI・アプリ・データセンター)や資本業務提携という形で資金が動く点に注意してください(投資セクションの読み方ガイド)。大和証券の中期経営計画「Passion for the Best 2026」(2024-2026年度)は「お客様の資産価値最大化」をグループ経営基本方針として掲げ、2026年3月期は中計3年目時点で経常利益2,345億円(目標2,400億円の97.7%)、ROE 10.3%(目標10%達成)と、次期中期経営計画への橋渡し局面に入りました。以下3つの賭けとして定量データに現れています。

| 賭けの領域 | 定量的根拠(2026年3月期) | 期間 | 全社利益への寄与 |

|---|---|---|---|

| ウェルスマネジメント(WM+38.9%) | WM部門セグメント利益1,120億円(前期806億円)/受入手数料1,979億円(+18.6%)/あおぞら銀行連携 | 中期経営計画期間(2024-2026年度)最終年度+次期中計へ継承 | 報告セグメント利益の47.4%・最大の収益基盤 |

| AM×日本マイクロソフト+Sakana AI | AM部門利益率58.5%/日本マイクロソフト複数年戦略的枠組み契約/Sakana AIポートフォリオ提案PF共同開発 | 中計最終年度+次期中計での本格収益化 | 報告セグメント利益の27.7%・ストック型収益中核 |

| GMIB+38.0%+アメリカ+182% | GMIB部門590億円(+38.0%)/アメリカ純営業収益179億円(+182%)/IT投資437億円全額IT | 中計最終年度+次期中計でのアメリカ本格拡大 | 報告セグメント利益の24.9%・全社業績の変動性ドライバー |

出典: 大和証券グループ本社 有価証券報告書 2026年3月期 経営方針・セグメント情報・設備投資等の概要・地域ごとの情報

賭け1: ウェルスマネジメント(WM部門+38.9%・富裕層コンサル型への構造転換)

ウェルスマネジメント部門セグメント利益1,120億円・前期比+38.9%という伸び率は、単なる市況追い風ではありません。受入手数料は前期1,669億円→当期1,979億円へ+18.6%と拡大し、株式・投信の販売手数料に加えて残高連動のストック型収益が積み上がっています。中期経営計画のアクションプランでは、富裕層・法人向けオーダーメイド商品、デジタルマーケティング、職域(ワークプレイス)ビジネス、あおぞら銀行との資本業務提携を活用した銀行×証券×資産運用の複合ソリューション提供が明記されており、これらが具体的な数字で結実しました。

WM部門は報告セグメント利益2,365億円の47.4%を占める最大の収益基盤になり、中計「ベース利益(WM+証券AM+不動産AM)1,500億円」目標の主軸として位置付けられています。証券・営業志望の主要な配属先で、FP・証券アナリスト・不動産・相続の知識が直接活きる仕事です。

WM営業志望での行動 → あおぞら銀行連携での銀行×証券×資産運用の複合サービス提供モデルを1つは調べ、面接で語れるようにしましょう。銀行系証券や独立系証券の位置づけを整理しておくと、大和証券の独自性がより鮮明になります。

賭け2: AM×日本マイクロソフト+Sakana AI(AI×資産運用基盤の構築)

アセットマネジメント部門セグメント利益は654億円で、前期比-15.5%と一見減益に見えます。ただしこれは前期に計上したあおぞら銀行持分法適用関連会社化に伴う負ののれん(持分法投資利益として計上)の剥落が主因だと有報に明記されています。基礎収益(信託報酬・運用フィー)は堅調で、利益率58.5%はWM部門(37.9%)・GMIB部門(22.9%)を上回る3セグメントで最も高い水準を維持しました。

当期の投資の中身は、AM部門の実力を次期中計で刈り取るための基盤構築に集中しています。日本マイクロソフトとの複数年戦略的枠組み契約を締結し、Microsoft 365 Copilot等のAIエージェント活用を通じて社員一人ひとりの生産性向上と業務プロセス高度化を推進しています。Sakana AI株式会社とのパートナーシップでは、顧客のプロファイルや市場環境を踏まえ金融資産に加え非金融資産も含めた包括的なポートフォリオ提案に特化したプラットフォームを共同開発中です。生成AI+音声認識を活用した顧客応対内容の自動記録も実装され、提案力の向上と顧客接点の拡充が同時に進んでいます。運用・投信・REIT・オルタナティブ志望に加えて、AI×資産運用の複合キャリアが業界内でも希少な選択肢として広がっています。

運用・AM志望での行動 → 日本マイクロソフト戦略的枠組み契約とSakana AI共同開発は、既存の運用ビジネスとどう組み合わさるかを1つは調べ、面接の逆質問テーマにしましょう。金融×AIの複合キャリアは業界内で新しく、若手から関わる機会が広がっています。

賭け3: GMIB+38.0%+アメリカ+182%(市況追い風とアメリカ新軸)

グローバル・マーケッツ&IB部門セグメント利益は前期427億円→当期590億円へ+38.0%と復調しました。日経平均が2月に59,332円の史上最高値を記録し、政策金利が約30年ぶりの水準まで引き上げられて「金利のある世界」が定着したことで債券・為替市場も活況、企業ガバナンス改革の進展でM&Aアドバイザリー案件も増加した追い風を捉えました。地域別純営業収益では、アメリカが前期63億円→当期179億円へ+182%と急拡大し、海外3地域合計で純営業収益951億円(構成比13.2%)を確保しました。

IT投資は437億円で全額IT投資です。2025年4月には大和証券株式会社がスマホアプリ「D-Port」の提供を開始し、パスキー認証を採用してパスワード不要の安全なログインに対応しました。AIオペレーターを活用した問い合わせ対応体制の拡充、広域自然災害に備えた遠隔地データセンター整備(オペレーショナル・レジリエンス)と、市況追い風とDXの両輪で稼ぐ力を再構築している最中です。証券・トレーディング・投資銀行志望の配属先で、市況追い風とアメリカ拠点の急拡大という2つの追い風が同時に来ている局面です。

M&A・IB・海外志望での行動 → アメリカ+182%成長の背景(米国M&Aアドバイザリー・トレーディング案件の拡大)を1つは調べて、面接で語れるようにしましょう。D-Portアプリのようなデジタルチャネル拡張は、証券×デジタル志望者にとって関わるチャンスの多い領域です。

ただし、市況追い風とAI×資産運用の裏側にもリスクがあります。次章では大和証券自身が有報で開示しているリスクを見ていきます。

大和証券が自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。大和証券が開示している多数のリスクの中から、就活生のキャリア選択に直結する3つを抽出します。

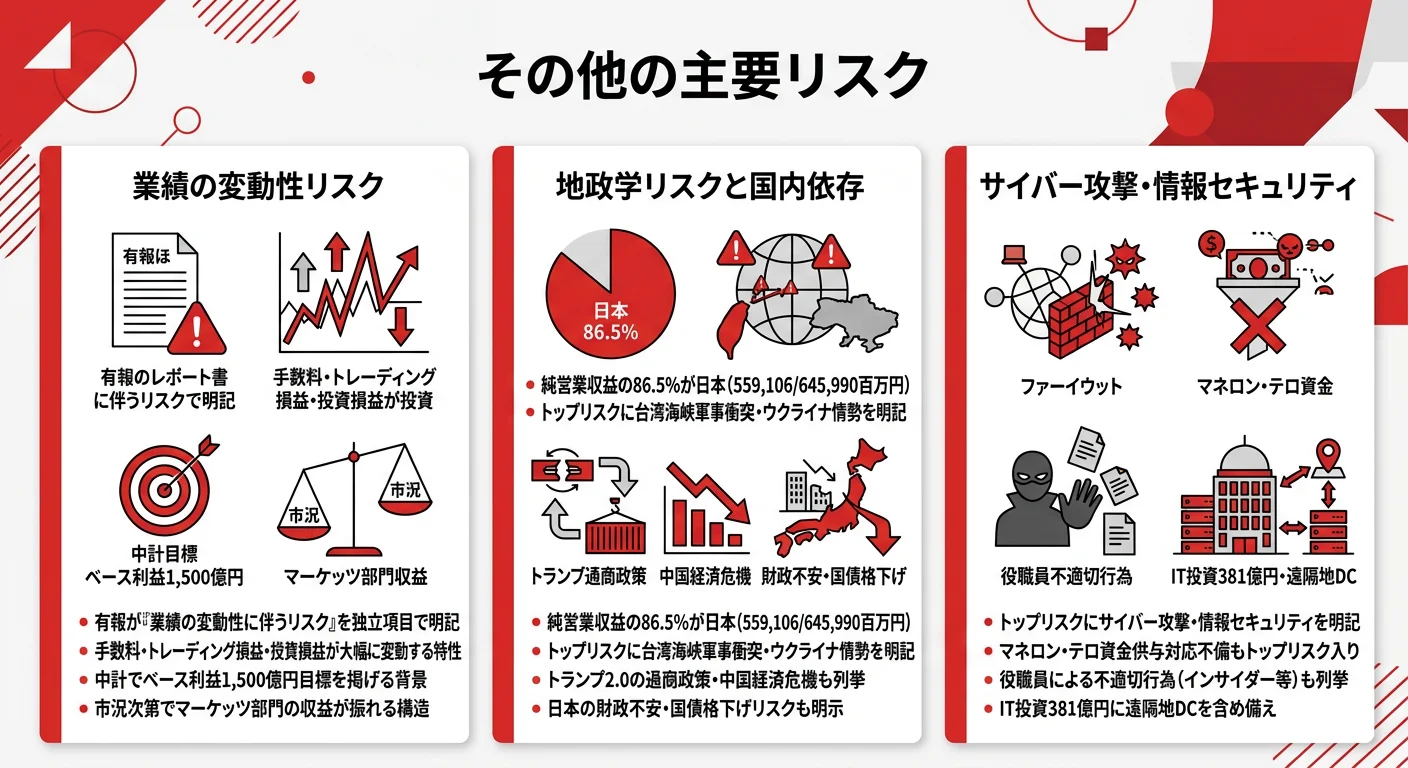

リスク1: 業績の変動性リスク(手数料・トレーディング損益の振幅)

大和証券グループは有報で「業績の変動性」を独立項目として開示しています。当期のGMIB部門は+38.0%増益で復調した一方、連結経常利益の5期推移を見ると、2023/3期869億円→2024/3期1,745億円→2025/3期2,247億円→2026/3期2,345億円と、市況次第で大きく振れる構造は継続しています。中計で「外部環境に左右されにくいより強固な収益構造の構築」を掲げているのは、この変動性を軽減する意図です。マーケッツ・トレーディング系部門に配属されると、賞与や人員配置が市況次第で振幅を受ける前提でキャリアを設計する必要があります。WM部門やAM部門のストック型収益基盤で安定感を補完するのが会社としての戦略です。

リスク2: 地政学リスクと日本市場への86.8%依存

大和証券グループのトップリスクには「中東情勢における軍事的緊張の高まり」「米国新政権の通商政策本格化による世界経済の構造変化」「中国経済危機(不動産セクター起点のデフォルト連鎖)」「日本の財政不安による国債格下げや円資産の暴落」「日本のスタグフレーションリスク」が並びます。当期の純営業収益の86.8%が日本で、海外拠点は欧州487億円・アジアオセアニア285億円・アメリカ179億円で合計951億円(構成比13.2%)にとどまります。アメリカは前期比+182%と急拡大している一方、絶対規模ではまだ小さく、グローバルキャリアを最優先する就活生には海外比率の小ささがミスマッチ要因になり得ます。日本市場が地政学ショックや金融政策変動を受けると、業績が大きく振れる構造は続きます。

リスク3: サイバー攻撃・情報セキュリティ・コンダクトリスク

大和証券グループのトップリスクにはサイバー攻撃・情報セキュリティ・マネロン/テロ資金供与への対応不備・役職員による不適切な行為(インサイダー取引等)が並びます。IT投資437億円のうち一部(遠隔地データセンター整備、D-Portアプリのパスキー認証など)が直接的な備えです。顧客資産・個人情報を扱う以上、全社員に内部統制とコンプライアンス意識が求められる環境で、営業・IT・コンプライアンス部門の配属では、これらのリスク管理下の業務設計を体感することになります。ネット証券(SBI証券のゼロ革命など)との手数料競争や銀行系金融グループとの競争も継続しており、DX投資の実効性が競争力を左右します。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、大和証券があなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきた大和証券の戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当する大和証券の特徴 | 詳しく見る |

|---|---|---|

| 富裕層コンサル営業志向 | WM+38.9%・受入手数料1,979億円・あおぞら銀行連携 | → 本記事の賭け1 |

| 運用×AI×金融プラットフォーム志向 | AM利益率58.5%・日本マイクロソフト+Sakana AI提携 | → 本記事の賭け2 |

| M&A・IB志向 | GMIB+38.0%・企業ガバナンス改革でM&A案件増 | → 本記事の賭け3 |

| 海外配属(特にアメリカ)志向 | アメリカ純営業収益+182%・海外3地域合計951億円 | → 本記事の賭け3 |

| DX・IT企画志向 | IT投資437億円・D-Portアプリ・遠隔地DC | → 本記事の賭け3 |

合いそうな人

- 富裕層・法人向けコンサル営業に興味がある人(FP・証券アナリスト・不動産・相続の知識が直接活きる)

- 運用×AI×金融プラットフォームで新しい仕事を作りたい人(Sakana AI共同開発・MS Copilot活用の実装フェーズ)

- M&A・IB志望者(ガバナンス改革でM&A案件が増える局面/GMIB+38.0%復調)

- アメリカ拠点+182%成長中の海外配属を目指したい人

- IT投資437億円のDX推進(Microsoft 365 Copilot・Sakana AI・D-Portアプリ)に若手から関わりたい人

合わないかもしれない人

- テック企業でエンジニアとして働きたい人 → 金融機関のため開発は外部委託/パートナーシップが中心

- 海外事業比率の高いグローバル企業を志望する人 → 純営業収益の日本比率は86.8%と高い

- 短期で成果が可視化される仕事を求める人 → WM・AMともストック型(残高連動)が中核で長期

- 証券トップ・グローバル志向を最優先する人 → 業界2位/グローバル志向なら米欧IBがベター

従業員データ

大和証券グループの従業員データも判断材料になります。連結従業員は14,984名、持株会社単体(大和証券グループ本社)は624名で、平均年齢41.6歳、平均勤続年数15.2年、平均年間給与約1,793万円(2026年3月期・持株会社単体)です。中期経営計画では「経営資源のリアロケーションを通じた収益性の向上」を明記しており、専門性ベースの評価・報酬設計が進んでいます。

持株会社単体年収1,793万円の裏側は経営管理職の集中と業績連動。1,793万円という数字は持株会社(大和証券グループ本社)単体624名の平均で、グループ全体平均(連結14,984名)ではありません。持株会社には経営管理・財務・リスク管理・IR・戦略機能が集中しているため平均年収が高く出ます。証券子会社「大和証券株式会社」の水準はこれとは異なる点に注意が必要です。また証券業は業績連動賞与の影響が大きく、市況が悪化した年度は同じ水準で推移しない可能性がある点も理解しておく必要があります。

今から学ぶべき分野

有報が示す投資方針から、大和証券で活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| WM+38.9%・あおぞら銀行連携 | FP・相続・不動産・銀行実務 | FP2級取得、証券アナリスト試験(CMA)一次レベル、REIT・オルタナ・投信の基礎書 |

| AM×MS Copilot×Sakana AI | 生成AI・データサイエンス・金融応用 | Microsoft Learn(Copilot)、Sakana AI関連論文、Python基礎、Google Analytics無料講座 |

| GMIB+38.0%+M&A増 | 企業金融・M&Aプロセス・企業価値評価 | 企業価値評価(DCF・マルチプル)、M&Aプロセス、コーポレート・ファイナンスの入門書 |

| アメリカ純営業収益+182% | 英語力・グローバル金融 | TOEIC 800点以上、英語での財務データ読解、米国株・米国M&A事例研究 |

| IT投資437億円(D-Port等) | サイバーセキュリティ・アプリ企画 | セキュリティ入門、UI/UX基礎、パスキー認証の仕組み、Azure基礎、有報の人的資本データの読み方 |

野村ホールディングスとの違いも押さえておくと差別化になります。3部門構成は似ていますが、大和証券はベース利益(WM+証券AM+不動産AM)1,500億円という独自指標を中計に明記し、日本マイクロソフト戦略的枠組み契約とSakana AIパートナーシップでAI×資産運用の複合キャリアを開いています。詳細は野村ホールディングスの有報分析記事もご覧ください。

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

大和証券の面接── 「なぜ大和証券か」と聞かれたとき

有報のセグメント情報を拝見し、ウェルスマネジメント部門のセグメント利益が前期806億円→当期1,120億円へ+38.9%増益し、報告セグメント利益の47.4%を占める最大の収益基盤になったと理解しました。旧「リテール部門」からの構造転換が、あおぞら銀行連携や職域ビジネス、受入手数料1,979億円(+18.6%)という具体的な数字で進行している点に注目しました。単純な株式売買仲介ではなく、富裕層向けコンサル型ビジネスへの転換フェーズに新卒として参画したいと考えました。

大和証券の面接── 「AM部門が減益でも御社を志望する理由は?」と聞かれたとき

アセットマネジメント部門は前期比-15.5%と一見減益ですが、これは前期のあおぞら銀行負ののれん剥落が主因だと有報で確認しました。基礎収益は堅調で、利益率58.5%は3セグメントで最も高い水準を維持しています。むしろ当期は日本マイクロソフトと複数年戦略的枠組み契約、Sakana AI株式会社とのポートフォリオ提案プラットフォーム共同開発と、AI×資産運用の基盤を積み上げるフェーズだと理解しています。次期中期経営計画で刈り取る前段階に参画したいと考えました。

面接で伝えるべき3つの軸

- WM部門+38.9%を数字で語る。受入手数料1,979億円(+18.6%)とあおぞら銀行連携を並べ、富裕層コンサル型への構造転換を理解している姿勢を示す

- AM部門の-15.5%は一時要因と説明する。あおぞら負ののれん剥落を切り分けて基礎収益の強さと、日本マイクロソフト戦略的枠組み契約+Sakana AI提携のAI×資産運用基盤構築フェーズに触れる

- 業績の変動性リスクにも触れる。経常利益は市況で振れる構造で、GMIB+38.0%も市況追い風の側面がある。強みだけでなくリスクも同時に語ることで、PRに依存しない判断ができる姿勢を示す

逆質問の例

- 「WM部門セグメント利益+38.9%はあおぞら銀行連携が寄与していると有報で拝見しました。銀行×証券×資産運用の複合サービス提供において、新卒総合職はどの段階でキャリアパスを設計する想定でしょうか?」

- 「日本マイクロソフトとの複数年戦略的枠組み契約とSakana AIとのパートナーシップは、AM部門の運用力・提案力にどう組み込まれる想定ですか?共同開発中のポートフォリオ提案プラットフォームは、どの職種が主体で運用する体制になりますか?」

- 「アメリカ純営業収益が前期比+182%と急拡大していますが、次期中期経営計画ではアメリカ事業の位置づけをどう変える想定でしょうか?現地採用と本社からの派遣のバランスも含めて教えてください。」

避けるべきこと: 「年収が高い」「待遇がよい」など、有報の給与データだけに言及する志望理由です。1,793万円は持株会社単体624名の数値であり、グループ全体平均ではありません。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはその会社が何に賭けているかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- 大和証券グループはWM 47.4%+AM 27.7%+GMIB 24.9%の3部門構造。WM部門+38.9%(1,120億円)で富裕層コンサル型への構造転換を数字で実証、GMIB部門+38.0%で市況追い風+M&A増を捉えた

- AM部門は前期比-15.5%だが、これは前期のあおぞら銀行負ののれん剥落が主因で基礎収益は堅調。当期は日本マイクロソフト複数年戦略的枠組み契約とSakana AIパートナーシップでAI×資産運用の基盤を積み上げるフェーズ

- 強みの裏側には3つのリスク──業績の変動性(経常利益は市況で振れる)、地政学リスクと日本市場86.8%依存、サイバー攻撃・情報セキュリティ・コンダクトリスク。中計目標のROE 10.3%達成・経常利益97.7%到達で次期中計への橋渡し局面

次のアクション →

- 同業他社と比較したい方は → 野村ホールディングスの有報分析

- ネット証券と比較したい方は → SBI証券の有報分析

- 金融業界全体を俯瞰したい方は → 金融業界比較|銀行・証券・保険の将来性

本記事は有価証券報告書(2026年3月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。