独立系SIerで自社サービスも手がけている会社で働きたい──そう考えたとき、TISの面接でセグメント利益率の違い(7.5%〜15.1%)を根拠に語れると、他の就活生との差が一気に開きます。

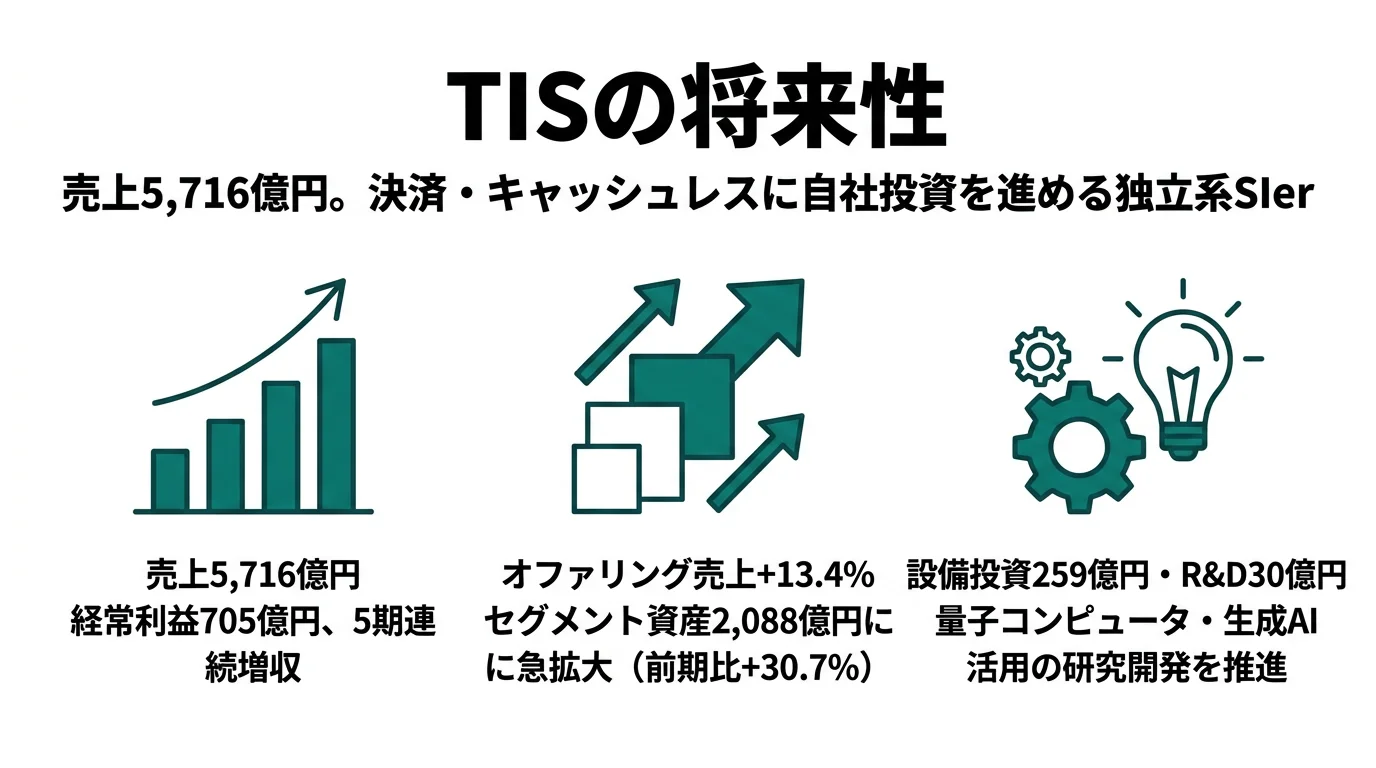

TISは、決済サービスやキャッシュレス基盤を自社投資で構築しながら、金融・産業・行政まで幅広くITサービスを提供する独立系SIerです。NRI(野村総研)が「コンサル×SIの三層構造」、SCSKが「住友商事系の顧客基盤×M&A」なら、TISは「独立系ゆえの自由度×自社サービス投資」で成長を描く会社です。親世代に「SIerって下請けでしょ?」と言われがちですが、TISは自ら決済サービスの事業主体になろうとしている点で、従来のSIerとは異なる方向に舵を切っています。

この記事のデータはTIS株式会社の有価証券報告書(2025年3月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

TISのビジネスの実態|何で稼いでいるのか

セグメント構成とは、企業の収益がどの事業から生まれているかを示す有報の核心データです。このセクションでは、TISの5セグメントの売上と利益の構造を見ます。読み終えると、TISが「何で稼いでいるか」と「どこに先行投資しているか」の違いを理解できます。

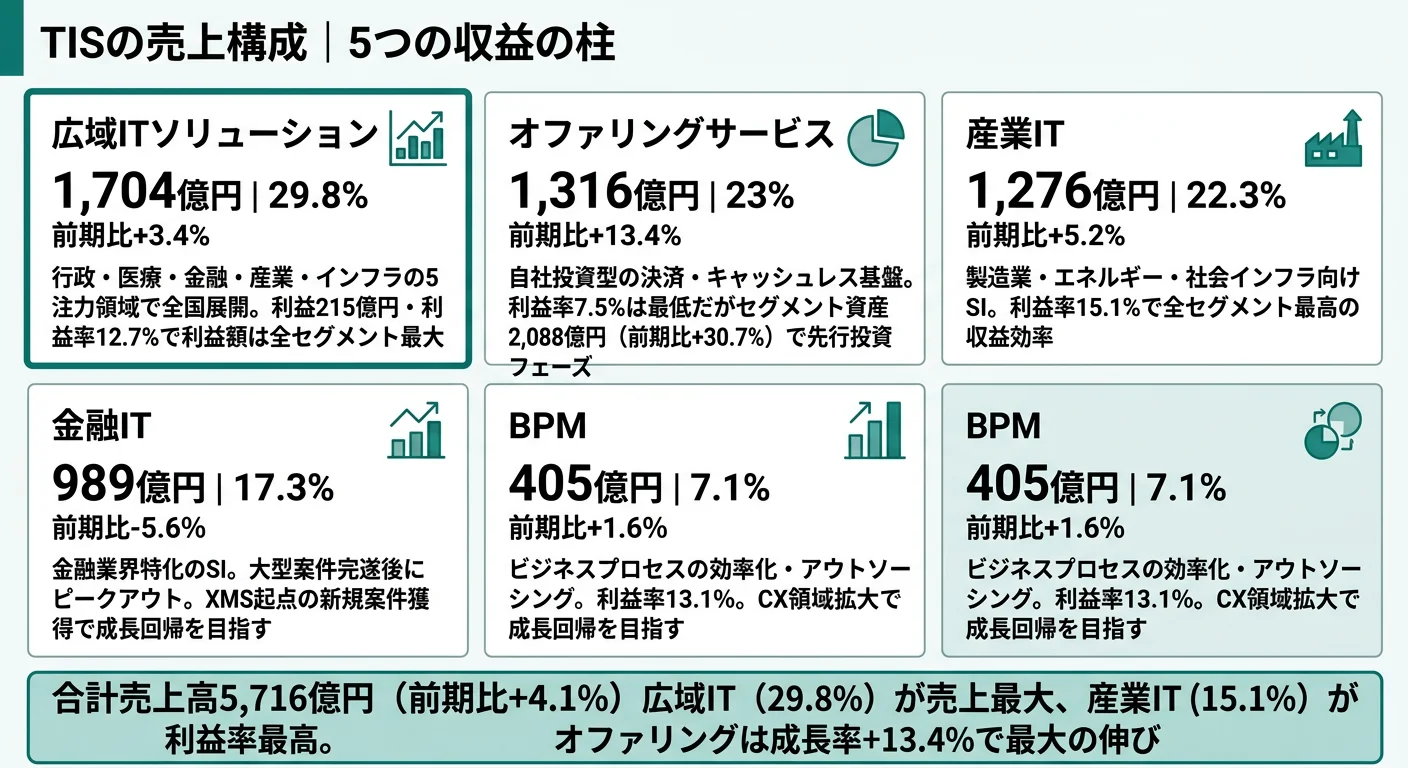

TISの事業は5つのセグメントで構成されています(2025年3月期有報セグメント情報より)。日本基準を適用しており、売上高は外部顧客への売上高、セグメント利益は営業利益ベースの数値です。

| セグメント | 外部売上高 | 構成比 | セグメント利益 | 利益率 |

|---|---|---|---|---|

| 広域ITソリューション | 1,704億円 | 29.8% | 215億円 | 12.7% |

| オファリングサービス | 1,316億円 | 23.0% | 99億円 | 7.5% |

| 産業IT | 1,276億円 | 22.3% | 193億円 | 15.1% |

| 金融IT | 989億円 | 17.3% | 123億円 | 12.5% |

| BPM | 405億円 | 7.1% | 53億円 | 13.1% |

出典: TIS株式会社 有価証券報告書(2025年3月期)セグメント情報

ここからは特に動きが大きい3つのセグメントを深掘りします。

広域ITソリューション|売上・利益額ともに最大の安定基盤

広域ITソリューションは売上構成比29.8%・セグメント利益215億円で、売上・利益額ともに5セグメント中で最大です。行政・医療・金融・産業・インフラの5つの注力領域で全国にITサービスを展開しており、TISの安定収益の柱です。利益率12.7%は突出して高くはないものの、幅広い業界横断の規模を活かしてグループ全体の土台を作っています。就活生にとっては、地域に根差したITサービスの現場で幅広い業界経験を積める環境を意味します。

オファリングサービス|利益率最低だが投資が最厚い「将来の柱」

オファリングサービスは売上構成比23.0%で広域ITに次ぐ規模ですが、利益率7.5%は5セグメント中で最低です。一方で売上は前期比+13.4%と最大の伸び率、セグメント資産は1,598億円から2,088億円へ+30.7%と急拡大、減価償却費92億円も5セグメント中最大です(2025年3月期有報より)。「稼げていない」のではなく「決済・キャッシュレスの自社サービス構築に先行投資している」構造で、利益率の低さは投資フェーズの裏返しと読み取れます。

産業IT・金融IT|利益率トップと低下中の対照ペア

産業ITは利益率15.1%で全セグメント中最高、製造業・エネルギー・社会インフラ向けの専門的なSIで深い業界知見が高い付加価値につながっています。一方、金融ITは前期14.5%から当期12.5%へ低下しました。これは大型案件の完遂に伴う構造変化で、中計ではXMS(Xenlonモダナイゼーションサービス)を起点に新規案件を獲得し成長軌道への回帰を目指しています。同じ業界特化型でも「深耕で利益を取る産業IT」と「ピークアウトから立て直し中の金融IT」と、稼ぎ方の局面が真逆になっている点が読みどころです。

5セグメントの利益率分散はTISの設計思想の表れ。7.5%〜15.1%という幅は、稼ぐセグメント(産業IT・広域IT)と投資するセグメント(オファリング)を意図的に並走させた結果です。「全社平均利益率を高くする」より「将来の自社サービスを内側で育てる」を優先しているため、入社後の配属によってキャリアの色は大きく変わります。利益率の低いセグメントを「不採算」と見るか「先行投資」と見るかで、企業評価が逆転する会社です。

続いて、業績推移を5期分で確認します。

| 指標 | 4期前 | 3期前 | 2期前 | 前期 | 当期 |

|---|---|---|---|---|---|

| 売上高 | 4,483億円 | 4,825億円 | 5,084億円 | 5,490億円 | 5,716億円 |

| 経常利益 | 392億円 | 557億円 | 632億円 | 685億円 | 705億円 |

| 当期純利益 | 276億円 | 394億円 | 554億円 | 488億円 | 500億円 |

| EPS | 110.51円 | 157.69円 | 227.11円 | 203.28円 | 215.00円 |

| 自己資本比率 | 60.0% | 61.5% | 64.2% | 59.5% | 61.5% |

| ROE | 10.8% | 14.0% | 18.8% | 16.0% | 15.3% |

出典: TIS株式会社 有価証券報告書(2025年3月期)主要な経営指標等の推移

売上高は4,483億円から5,716億円へ5期で27.5%成長、経常利益も392億円から705億円へ拡大しています。ROEは2期前の18.8%をピークに15.3%へ低下していますが、これは成長投資の拡大に伴うもので、中計目標の16%超に向けて回復を目指す局面です。

ビジネスの実態を掴んだところで、次はTISが何に賭けているかを見ていきます。

TISは何に賭けているのか|投資と研究開発の方向性

投資方針とは、企業が中期的にリソースを集中させる事業領域を指します。このセクションでは、TISが2025年3月期有報で開示した3つの投資領域を、金額・時間軸・財務インパクトの3軸で比較します。読み終えると、面接で「なぜTISの投資戦略に共感したか」を数値根拠つきで語れるようになります。

| 賭け | 投資規模 | 時間軸 | 財務インパクト |

|---|---|---|---|

| オファリング自社投資拡大 | セグメント資産2,088億円(前期比+30.7%) | 2024-2026 | オファリング売上1,316億円(前期比+13.4%) |

| ASEANグローバル展開 | 成長投資3年累計1,000億円の一部 | 2024-2026 | 2026年度に連結売上1,000億円 |

| 4戦略ドメイン構造転換 | 成長投資3年累計1,000億円・設備投資259億円・R&D30億円 | 2024-2026 | 売上6,200億円・営業利益率13.1% |

出典: TIS株式会社 有価証券報告書(2025年3月期)経営方針・中期経営計画

賭け1: オファリングサービスの自社投資拡大

TISが最も注力しているのがオファリングサービスの拡大です。このセグメントは「当社グループに蓄積したベストプラクティスに基づくサービスを自社投資により構築し、知識集約型ITサービスを提供」する事業です(2025年3月期有報セグメント情報より)。受託でシステムを作る立場から、決済サービスの事業主体として自ら事業を運営する方向への転換を意味します。

前期と当期を比較すると、外部売上高は1,161億円から1,316億円へ13.4%増と、5セグメント中で最大の伸び率を記録しています。セグメント資産は2,088億円と前期の1,598億円から30.7%も拡大、減価償却費92億円は5セグメント中最大であり、自社投資の厚みが数字に表れています(2025年3月期有報より)。中計では「多様なキャッシュレスニーズに対応しながら、新たに社会課題領域に金融・決済の強みを持つ事業主体として事業領域を拡大」する方針を掲げています。SI業界の「受託開発の下請け」というイメージとは異なるキャリアの可能性がここにあります。

自社サービス志向での行動 → オファリングセグメントの利益率7.5%を「投資フェーズの裏側」として語れるよう準備しましょう。IT・コンサル業界の将来性比較で他社の自社サービス比率と並べると、TISの独自性が一段くっきりします。

賭け2: ASEANを軸としたグローバル展開

中計(2024-2026)では「莫大なマーケットポテンシャルを持つアジアを長期ターゲット」と位置づけ、「ASEANでのビジネス拡大をさせ、2026年度に連結売上高1,000億円を目指す」と明記しています(2025年3月期有報経営方針より)。国内SIerの中でもASEAN展開に本腰を入れている点は、TISの明確な差別化要素です。

ただし、現時点では国内売上が全体の90%超を占めており、海外事業はまだ成長途上にあります(2025年3月期有報地域別売上より)。現地企業との資本・業務提携やM&Aを進めており、「コンサルティングとITの融合による事業全体の高付加価値化の推進と、テクノロジー投資機能の高度化の両輪」でスピード感を持った展開を目指しています。

海外IT事業志向での行動 → ASEAN1,000億円目標を「現状90%超が国内」という前提とセットで語れると、立ち上げフェーズの大変さも理解した上で志望していることが伝わります。海外IT事業の実態はSCSK・NRIとの比較で立体的に見えます。

賭け3: 4戦略ドメインへの構造転換

TISはグループビジョン2032として「社会に、多彩に、グローバルに」をテーマに掲げ、4つの戦略ドメインを定義しています(2025年3月期有報経営方針より)。

- ソーシャルイノベーションサービス: 社会課題解決を直接行う事業

- コ・クリエーションビジネス: 共創パートナーとの新市場創造

- ストラテジックパートナーシップビジネス: 業界トップ顧客との事業戦略共同推進

- IT&ビジネスオファリングサービス: 業界デファクトとなるサービス提供

中計(2024-2026)の経営目標は、売上高6,200億円、営業利益810億円(利益率13.1%)、EPS年平均成長率10%超、ROIC/ROE 13%超/16%超、1人あたり営業利益350万円超です(2025年3月期有報より)。成長投資は3年累計1,000億円、総還元性向50%を掲げており、投資と株主還元を両立させる方針です。設備投資は当期259億円で、システム運用拠点の不動産信託受益権の取得やサービス型ビジネス推進のためのソフトウェア投資を実施しています。R&D費は30億円で、量子コンピュータと空間コンピューティングを中長期の注力テーマとし、大阪大学との共同研究で新量子アルゴリズム「FQAOA」を開発しています。生成AI活用ではGitHub Copilotを約3割のプロジェクトに展開しており、開発プロセスの抜本改革に取り組んでいます(2025年3月期有報研究開発活動より)。

技術志向での行動 → 4戦略ドメインのうち自分が関わりたい領域を1つ選び、その理由を有報の数字で裏付けてください。IT・コンサル業界の将来性比較でTISの構造転換の独自性を確認できます。

3つの賭けの全体像を掴んだところで、次はTISが有報で正直に開示しているリスクと課題を見ていきます。

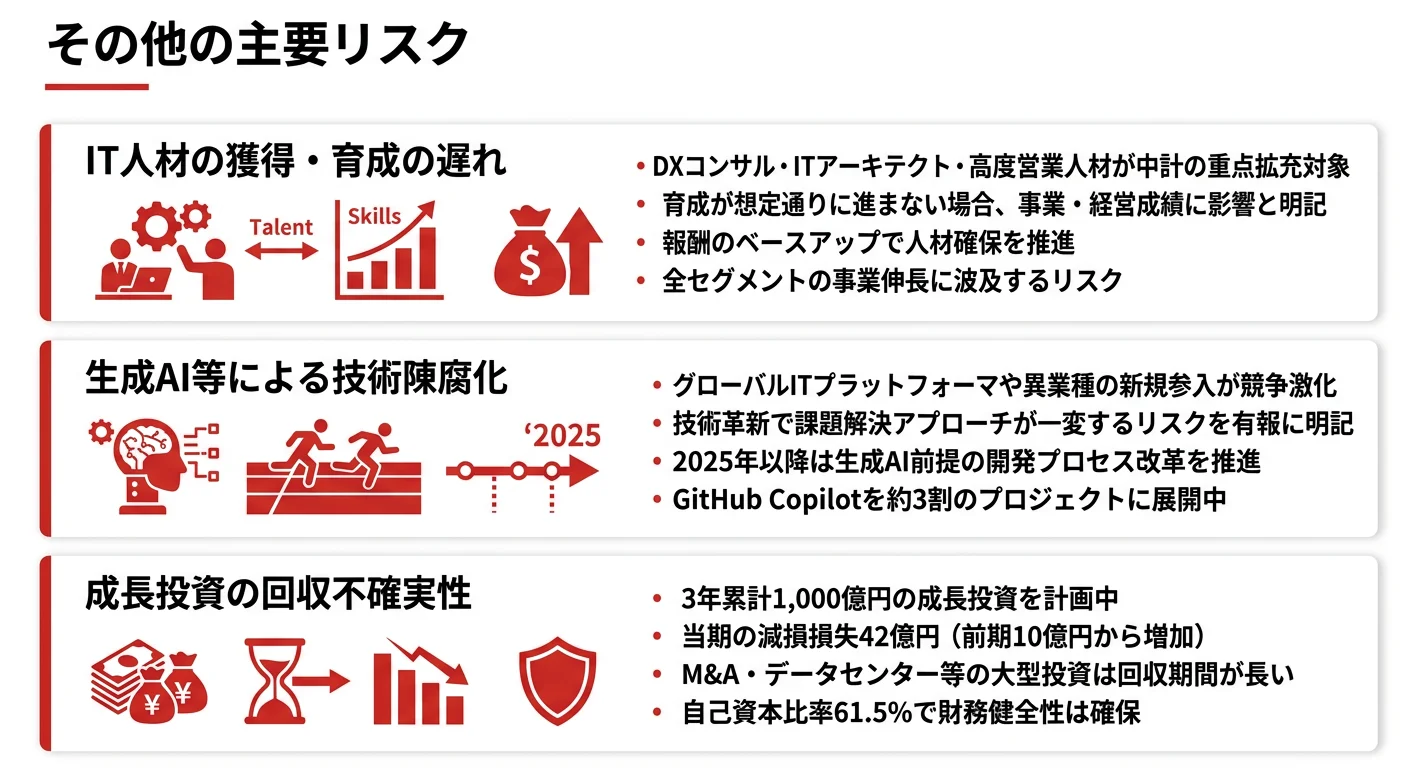

TISが自ら語るリスクと課題|PRでは絶対に出ない情報

リスク情報とは、有報で企業が自ら開示する経営上のリスク認識です。このセクションでは、TISが有報のリスク情報で開示している内容のうち、就活生のキャリア判断に特に関わる3つを取り上げます。読み終えると、PRでは見えないリスクを踏まえた上で、TISを志望するかどうかの判断材料が揃います。

| リスク | 影響範囲 | 就活生への関連度 |

|---|---|---|

| IT人材の獲得・育成の遅れ | 全セグメント | 高: 入社後の教育体制に直結 |

| 生成AI等による技術陳腐化 | 全セグメント | 高: 扱う技術の将来性に直結 |

| 成長投資の回収不確実性 | 全社 | 中: 投資失敗時の事業再編リスク |

出典: TIS株式会社 有価証券報告書(2025年3月期)事業等のリスク

リスク1: IT人材の獲得・育成|中計が裏返す人材不足

有報では「人材は最も重要な経営資源」とした上で、「優秀な人材の確保、育成が想定通りに進まない場合は、当社グループの事業及び経営成績等に影響が生じる可能性がある」と明記しています(2025年3月期有報リスク情報より)。中計ではDXコンサルタント、高度営業人材、ITアーキテクトの拡充を重点に掲げており、これは裏返せば現時点でこれらの人材が不足していることを示しています。

就活生としてこのリスクをどう読むべきか。人材不足は採用の門戸が広いという見方もできます。しかし、入社後の教育体制が追いつかないリスクも伴います。面接では「中計で重点とされているDXコンサルタント育成の具体的な仕組みは?」と逆質問することで、会社側の本気度を確認できます。報酬面では、TISは人材投資として報酬のベースアップを進めていることも有報に記載があります。

リスク2: 技術陳腐化と競争環境変化|生成AI時代のSIer存続リスク

「生成AIをはじめとした革新的技術が次々と実用段階に入り」「グローバルITプラットフォーマやコンサルティングファームの躍進、周辺産業からの新規参入の活性化等、競争環境は需要サイド、供給サイド共に大きく変化する」と記載されています(2025年3月期有報リスク情報より)。さらに「技術革新は顧客や社会に対する課題形成や課題解決のアプローチを一変させる力を持っている」として、生成AI技術への対応を明確に課題として認識しています。

これはTIS特有の問題ではなくSIer業界全体の構造的課題です。しかし、TISは対策として生成AI技術の人材育成推進と利用推進に取り組み、2025年以降は生成AI活用を前提とした抜本的な開発プロセス改革を推進する方針を明示しています。就活生としては、この会社が技術変化に対して「対応する」と明言していること自体に注目できます。なおR&D費30億円の中で量子コンピュータ研究も並行して進めており、次世代技術への種まきも行っています。

リスク3: 成長投資の回収不確実性|減損損失42億円が示すリスクの実態

3年累計1,000億円の成長投資を計画する一方、「事業環境の予期せぬ変化等により、計画した成果や資金回収が得られない場合または資産が陳腐化した場合」のリスクを開示しています(2025年3月期有報リスク情報より)。実際に当期の減損損失は42億円と前期の10億円から増加しており、投資リスクが数字として表れています(2025年3月期有報セグメント情報より)。

特にベンチャーを含む国内外企業への出資やM&A、データセンター等の大型IT設備は回収期間が長く、不確実性が伴います。減損損失42億円は投資リスクの実態ですが、自己資本比率61.5%を維持しており財務の健全性は確保されています。「投資が失敗したらどうなるか」よりも「この投資の方向性に自分のキャリアを重ねられるか」で判断することが、就活生にとって有効な視点です。

リスクの全体像が見えたところで、次はあなた自身がこの企業に合うかを判断する材料を見ていきます。

あなたのキャリアとマッチするか

キャリアマッチとは、企業の投資方向性と自分のキャリア志向が合致しているかどうかの判断です。このセクションでは、TISの方向性に合う人・合わない人の特徴と、入社前に学ぶべき分野を見ます。読み終えると、TISが自分に合うかどうかを具体的な根拠を持って判断できます。

| あなたのタイプ | 読むべきセクション | わかること |

|---|---|---|

| 自社サービス開発に関心がある | 「合う人」+ 学習テーブル | オファリングサービスを担う準備がわかる |

| SIerの将来性に不安がある | 「合わない人」+ 代替企業リンク | NRI・SCSKとの比較で選択肢が見える |

| IT業界全体を研究中 | 業界比較リンク | SIer業界の中でのTISの位置がわかる |

TISの方向性に合う人・合わない人

合う人

- 自社サービス開発(決済・キャッシュレス領域)に企画段階から関わりたい人

- 金融×ITまたは製造×ITの業界特化で専門性を深めたい人

- ASEAN地域での海外IT事業に挑戦したい人

- 独立系SIerの自由度のもとで幅広い業界経験を積みたい人

従業員データ

| 項目 | データ |

|---|---|

| 連結従業員数 | 21,765名 |

| 単体従業員数 | 5,970名 |

| 平均年齢 | 40.6歳 |

| 平均勤続年数 | 14.5年 |

| 平均年間給与 | 806.7万円 |

出典: TIS株式会社 有価証券報告書(2025年3月期)従業員の状況

連結2.1万人規模のSIerとして、平均勤続14.5年・平均年齢40.6歳はベテラン層が厚い組織構造を示しています。平均年収806.7万円はSIer業界では高い水準です。NRIやSCSKと比較すると、TISの位置づけが見えてきます。

| 項目 | TIS | NRI | SCSK |

|---|---|---|---|

| 売上高 | 5,716億円 | 7,648億円 | 5,960億円 |

| 連結従業員数 | 21,765名 | 16,679名 | 20,252名 |

| 平均年収 | 806.7万円 | 1,321.7万円 | 787.7万円 |

| 平均勤続年数 | 14.5年 | 13.9年 | 17.2年 |

| 親会社・系列 | 独立系 | 独立系 | 住友商事系 |

出典: 各社 有価証券報告書(2025年3月期)

平均年収806.7万円・勤続14.5年は「中間ポジション」の二面性。NRIの1,321.7万円という突き抜けた水準には届かず、SCSKの勤続17.2年という長期定着の安定感にもやや及ばない位置です。一方で、独立系SIerとしてはトップクラスの年収水準と、業界平均より長めの勤続を両立しているとも読めます。「コンサル特化の高単価」でも「商社系の長期定着」でもない、自社サービス投資の渦中で踏ん張る組織の現在地として、この数字を直視できる人ほどTISの選択は機能します。

今から学ぶべき分野

TISの投資方向性から逆算すると、以下の3つの分野を今から学んでおくことが入社後の武器になります。

| 学習分野 | 理由 | 具体的な学び方 |

|---|---|---|

| キャッシュレス・決済の基礎 | オファリングサービスが決済事業主体を目指しているため | FinTech関連の書籍・キャッシュレス決済の仕組みを学ぶ |

| クラウド・モダナイゼーション | XMS(Xenlonリライト技術)が中計の武器のため | AWS/Azure等のクラウド基礎認定を取得する |

| ASEAN各国のIT市場動向 | 海外事業1,000億円目標の理解のため | ASEANのDX事情に関するレポートを読む |

出典: TIS株式会社 有価証券報告書(2025年3月期)経営方針・研究開発活動に基づく

キャリアマッチが見えたところで、次は明日から面接で使える具体的なポイントを見ていきます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

TISの面接── 「なぜSCSKやNRIではなくTISか」と聞かれたとき

御社の有報を拝見し、オファリングサービスのセグメント資産が前期比+30.7%の2,088億円に拡大している点に注目しました。受託SIではなく自社サービスの事業主体として、決済・キャッシュレス領域で事業を運営する方向に明確に舵を切っているのは、独立系SIerの中でも御社ならではの選択だと感じています。NRIのコンサル特化やSCSKの商社系顧客基盤とは異なる「独立系×自社投資」の組み合わせに、自分のキャリアを重ねたいと考えています。

TISの面接── 「5セグメントのどこで働きたいか」と聞かれたとき

セグメント情報を拝見すると、産業ITは利益率15.1%で5セグメント中最高、一方でオファリングは7.5%と最低ですが売上は前期比+13.4%で最大の伸び率です。私は短期の利益率より、自社サービスを立ち上げる過程に関わりたいと考えており、オファリングサービスの事業主体化を支える側で経験を積みたいです。広域IT29.8%という安定基盤の上にこの投資が走っている構造も、挑戦と土台の両方を経験できる魅力だと受け止めています。

面接で伝えるべき3つの軸

- 志望セグメントを利益率の数字で裏付ける。「産業IT15.1% / オファリング7.5%」のどちらに惹かれるかを、その背景まで語れるようにする

- 「自社投資型への転換」を中計と紐づける。セグメント資産+30.7%・成長投資3年1,000億円・総還元性向50%の三点セットで、変化の本気度を表現する

- 減損42億円・金融IT利益率低下にも触れる。強みだけでなく数字で見える課題に向き合える就活生は、PR依存の他候補と差がつく

逆質問の例

- 「中計で重点とされているDXコンサルタント・ITアーキテクトの育成について、新卒にはどのようなキャリアパスを想定されていますか」

- 「オファリングサービスの利益率が7.5%と他セグメントより低い中で、自社サービスの事業化に新卒が関わる機会はどの段階からありますか」

- 「ASEAN展開で2026年度売上1,000億円を目指す中、新卒が海外案件に関わるタイミングはどのくらいでしょうか」

避けるべきこと: 「年収が高い」「独立系で自由」など、有報の表層データや一般論だけに依存した志望理由です。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはその会社が何に賭けているかです。R&D費30億円の研究テーマ(量子コンピュータ・空間コンピューティング・生成AI活用)や大阪大学との共同研究「FQAOA」、GitHub Copilot約3割展開などの具体事例は就活サイトでは得られない情報です。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- TISは売上高5,716億円・連結21,765名の独立系SIer。広域IT29.8%が安定基盤、産業IT利益率15.1%が稼ぎ頭、オファリング+13.4%が将来の柱という3層構造で稼いでいる

- 中計(2024-2026)で成長投資3年累計1,000億円・総還元性向50%を両立。オファリング自社投資・ASEAN1,000億円・4戦略ドメイン転換の3つに賭けている

- 強みの裏側には3つのリスク──IT人材獲得の遅れ・生成AIによる技術陳腐化・減損42億円が示す投資回収不確実性。「投資の方向性に自分のキャリアを重ねられるか」で判断する姿勢が面接で評価される

次のアクション →

- 面接対策を一気に深めたい方は → TISの面接対策記事

- 他のSIerと比較したい方は → SCSKの企業分析・NRIの企業分析

- IT・コンサル業界全体を俯瞰したい方は → IT・コンサル業界の将来性比較

本記事は有価証券報告書(2025年3月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。