日清食品HDを「カップヌードルを作る国内食品メーカー」だと思って面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、設備投資の36.8%が米州に集中し、即席麺の枠を超えて完全メシ・培養肉・プラントベースフードへ広がる多角化食品企業の構造が読み取れます。あなたが即席麺グローバル戦略の何に共感するかを語れれば、他の就活生とは明確に差がつきます。

日清食品ホールディングス(2897)は、カップヌードルを作る国内食品メーカーというより、即席麺を起点に海外工場と完全メシで「地球食」を創ろうとしている多角化食品企業です。湖池屋(ポテトチップス)や日清ヨーク(ピルクル)も傘下に持ち、培養肉やプラントベースうなぎの研究まで手がける、食品業界でも異色の複合企業に変わろうとしています。

この記事のデータは日清食品ホールディングスの有価証券報告書(2025年03月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: 日清食品HD 有価証券報告書 2025年03月期 主要な経営指標等の推移/セグメント情報/設備投資等の概要

日清食品HDのビジネスの実態|何で稼いでいるのか

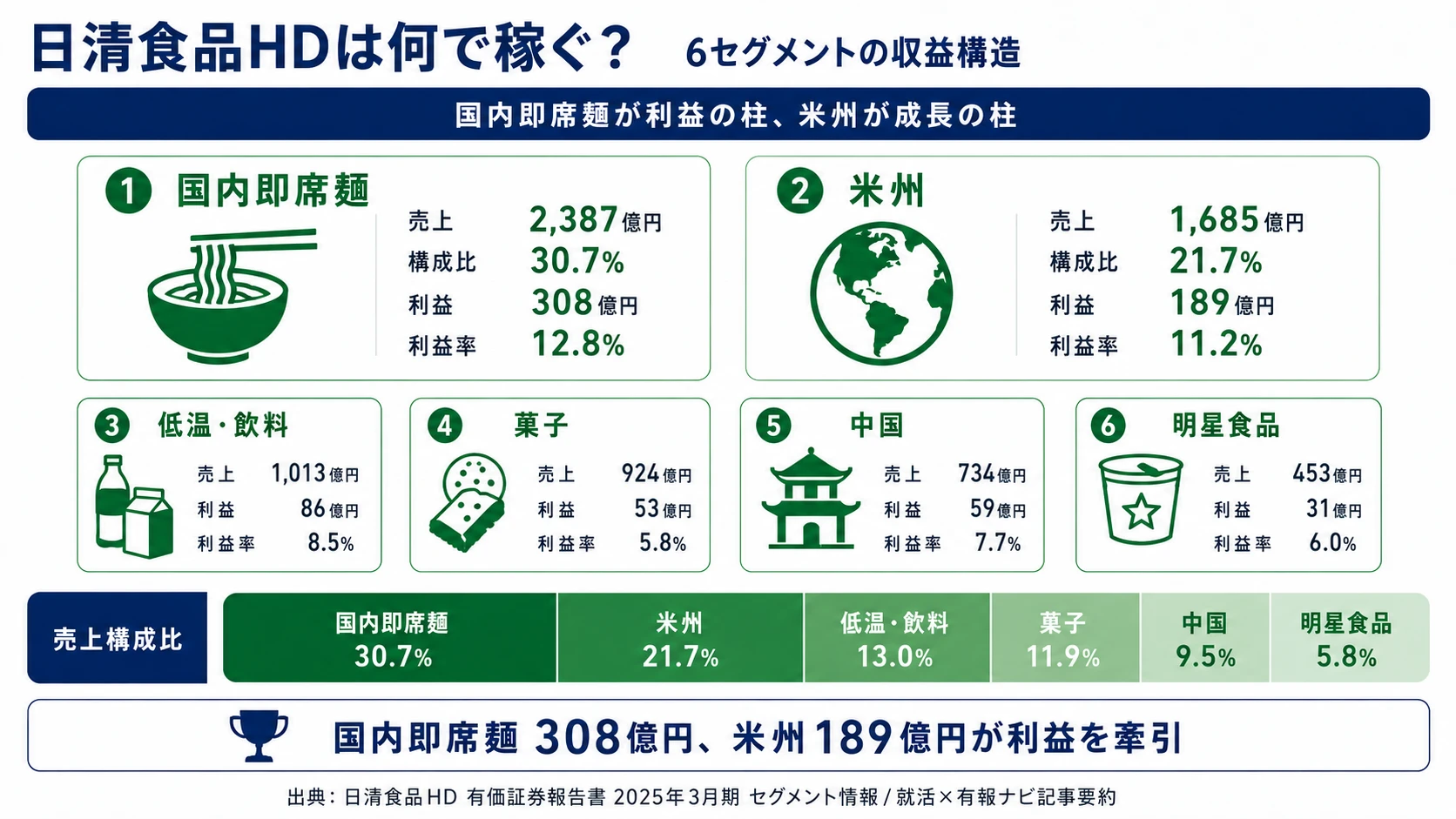

結論を先に示すと、日清食品HDは日清食品(国内即席麺・売上2,387億円・利益率12.8%)/米州(1,685億円・11.2%)/低温・飲料事業(1,013億円・8.5%)/菓子事業(924億円・5.8%)/中国(734億円・7.7%)/明星食品(453億円・6.0%)の6セグメント体制で稼いでいます。「カップヌードルの会社」という表のイメージに対し、量的中心は依然として国内即席麺ですが、米州が売上の21.7%・従業員5,213名で第2の柱となり、菓子(湖池屋)が利益成長率+19.9%で伸びている構造が、2025年3月期のセグメント情報から読み取れます(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| セグメント | 外部売上収益 | 構成比 | セグメント利益 | 利益率 | 従業員数 |

|---|---|---|---|---|---|

| 日清食品(国内即席麺) | 2,387億円 | 30.7% | 308億円 | 12.8% | 2,160名 |

| 米州(The Americas) | 1,685億円 | 21.7% | 189億円 | 11.2% | 5,213名 |

| 低温・飲料事業 | 1,013億円 | 13.0% | 86億円 | 8.5% | 928名 |

| 菓子事業(湖池屋等) | 924億円 | 11.9% | 53億円 | 5.8% | 1,868名 |

| 中国 | 734億円 | 9.5% | 59億円 | 7.7% | 3,762名 |

| 明星食品 | 453億円 | 5.8% | 31億円 | 6.0% | 589名 |

出典: 日清食品HD 有価証券報告書 2025年03月期 セグメント情報(外部顧客に対する売上高ベース)

pie title セグメント別利益構成(2025年3月期・6セグメント合計728億円)

"日清食品(国内即席麺)" : 308

"米州" : 189

"低温・飲料" : 86

"中国" : 59

"菓子" : 53

"明星食品" : 31

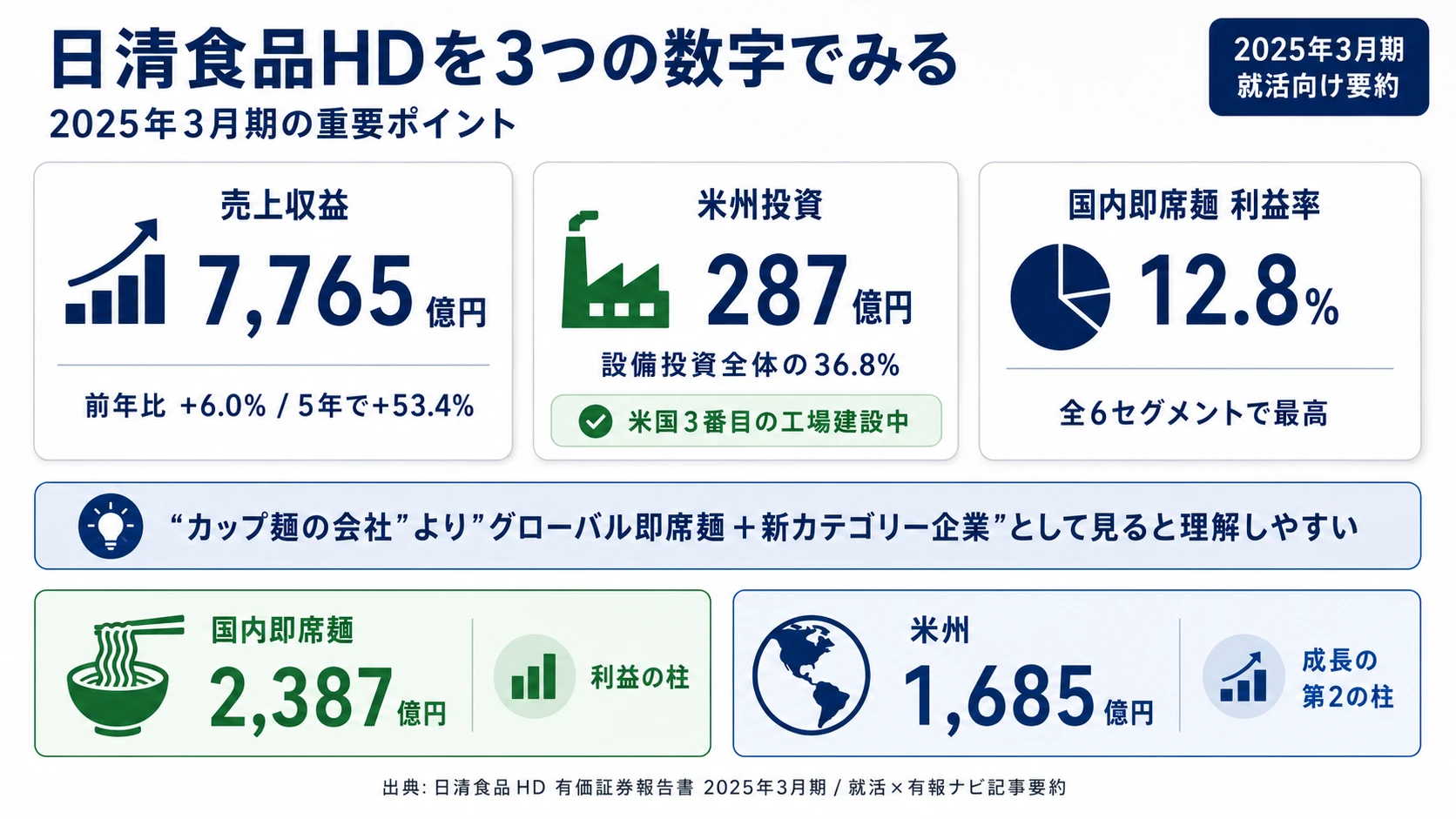

国内即席麺セグメントの利益シェアは42.4%で量的・質的にもグループの中心です。一方で、利益率を見ると国内即席麺12.8%・米州11.2%・低温飲料8.5%・中国7.7%・明星6.0%・菓子5.8%と、海外の利益率は低下中で(米州13.4%→11.2%・中国11.7%→7.7%)、「成長=利益率改善」の単純図式が崩れた構造が見えます。「食品メーカーは安定だが利益率は中程度」という固定観念に対し、カップヌードルブランドの価格転嫁力で12.8%を維持していること自体が日清食品の差別化軸です。

ここからは売上構成比上位3セグメントを深掘りします。

日清食品(国内即席麺)|利益率12.8%の収益エンジン

日清食品セグメントの外部売上は2,387億円(前期2,322億円・+2.8%)で構成比30.7%、セグメント利益は308億円(前期297億円・+3.8%)で利益率12.8%は6セグメント中で最高水準です。カップヌードル・チキンラーメン・どん兵衛・日清焼そばU.F.O.等の主力ブランドを擁し、国内即席麺市場でNo.1のポジションを維持しています。設備投資204億円は工場増棟・製造ライン導入に投じられ、完全メシ(33種栄養素のバランス食)の生産体制強化も進行中です。原材料(小麦粉・パーム油)の高騰が続く中でも利益率を前期12.7%→12.8%に微増させたのは、複数回の値上げ後も販売数量を維持するブランド力の裏付けです。「カップヌードル=古い」と見えていた即席麺カテゴリーが、価格転嫁力という形で収益エンジンとして機能していることが有報の数字から読み取れます。

米州(The Americas)|287億円の生産能力拡張で利益率は低下中

米州セグメントの外部売上は1,685億円(前期1,603億円・+5.1%)で構成比21.7%、セグメント利益は189億円(前期215億円・-12.0%)で利益率は13.4%→11.2%に低下しました。米国日清食品が中核で、現地に合わせた即席麺ブランド(カップヌードル米国版・Top Ramen等)を100カ国超で展開しています。注目すべきは設備投資287億円で、これはグループ設備投資780億円の36.8%を占める単独最大配分です。サウスカロライナ州グリーンビルに米国3番目の生産拠点を建設中で、北米市場の即席麺需要拡大に本気で賭けています。利益率低下は新工場立ち上げに伴う先行投資コストが主因で、稼働後の生産能力拡張による収益寄与が次の評価軸です。従業員5,213名は全セグメント最大で、「日本の食品メーカー」というより実態はグローバル即席麺企業です。

低温・飲料事業|チルド・冷凍・飲料の安定基盤

低温・飲料事業の外部売上は1,013億円(前期952億円・+6.5%)で構成比13.0%、セグメント利益は86億円(前期76億円・+12.9%)で利益率は8.0%→8.5%に改善しました。チルド麺(行列のできる店のラーメン・スパ王)・冷凍食品・日清ヨーク(ピルクル等の乳酸菌飲料)が3本柱で、設備投資60億円はチルド・冷凍食品の設備更新に向けられています。即席麺セグメントの陰に隠れがちですが、利益成長率+12.9%は健康志向・冷凍食品需要の拡大を捉えた成果で、安定基盤として機能しています。「カップヌードルの会社」という看板の裏で、家庭の冷蔵庫・冷凍庫を陣取るブランド群が静かに利益を積み上げている構造です。

5期間の業績推移を見ると、売上収益はFY2021 5,061億円→FY2022 5,697億円→FY2023 6,692億円→FY2024 7,329億円→FY2025 7,765億円と、5年で+53.4%成長しました。即席麺の世界総需要が過去最高となる中、国内のブランド力と海外の現地生産・現地販売モデルで着実に拡大している構造です。一方で当期利益はFY2021 408億円→FY2022 354億円→FY2023 447億円→FY2024 541億円→FY2025 550億円と、原材料高騰の影響を受けながらも安定的に推移しています。

単品グローバルの強みは多角化リスクの裏返し。即席麺という単一カテゴリーで世界シェアを取る「水平展開型」戦略は、味の素のABF(電子材料)やキリンの協和キリン(医薬品)のような異分野多角化と比べて、技術蓄積とブランドのレバレッジが効きやすい設計です。同時にこの戦略は、即席麺カテゴリー自体が縮小に転じた時に逃げ場が少ない構造でもあります。完全メシ(70億円→100億円)や培養肉のR&Dは、まさに「即席麺の次」を仕込む保険として位置づくのが有報の構造です。「即席麺=古い」というイメージで志望すると、カテゴリー深掘りと新カテゴリー創出を同時に走らせる仕事の幅広さに直面することになります。

では、この6セグメント体制で日清食品HDが次の数年で何に賭けることでNext Milestone(売上収益1兆円・コア営業利益1,000億円)を達成しようとしているのか。続く章で投資の中身を見ていきます。

日清食品HDは何に賭けているのか|投資と研究開発の方向性

設備投資・研究開発費とは、企業が「未来の何に資金を投じているか」を示す情報です。食品メーカーの場合は工場・生産ライン・物流網の建設と、機能性食品・新カテゴリー・先端食品技術のR&Dに資金が動きます(投資セクションの読み方ガイド)。日清食品HDの中長期成長戦略2030「EARTH FOOD CREATOR」は、以下3つの賭けとして定量データに現れています。

| 賭けの領域 | 定量的根拠(2025年3月期) | 期間 | 全社利益への寄与 |

|---|---|---|---|

| 米州事業の生産能力拡大(米国新工場287億円) | 米州設備投資287億円・全体の36.8%/米州売上1,685億円・利益189億円 | 中長期成長戦略2030 | 25.9%(189億円/6セグ合計728億円) |

| 完全メシの100億円ブランド化と先端食品技術(R&D 119億円) | R&D 119億円・売上収益比1.5%/完全メシ70億円突破→100億円ブランド化 | 2025年度に100億円ブランド/培養肉は中長期 | 国内即席麺セグメント(利益率12.8%)の新カテゴリー育成 |

| Next Milestone(売上収益1兆円・コア営業利益1,000億円) | FY2025売上7,765億円(売上達成率77.7%)・IFRS営業利益743億円/5年で+53.4%成長 | 中長期成長戦略2030(年限明示なし) | 売上で残り約2,235億円の積み増しが必要。コア営業利益はIFRS営業利益と算定基準が異なるため有報注記参照 |

出典: 日清食品HD 有価証券報告書 2025年03月期 経営方針/設備投資等の概要/研究開発活動/セグメント情報

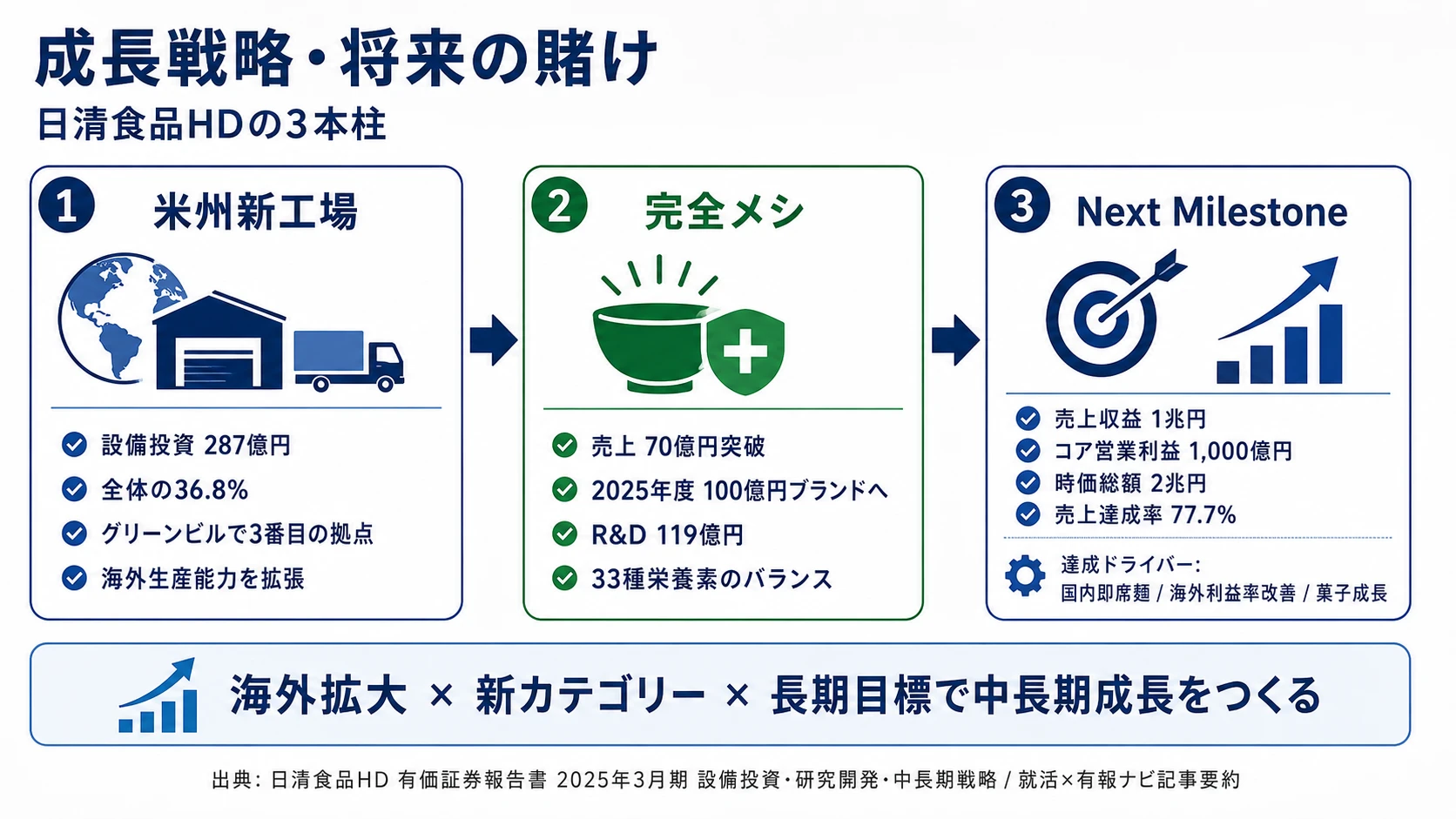

賭け1: 米州事業の生産能力拡大(米国新工場建設287億円)

設備投資780億円のうち米州に287億円(全体の36.8%)を集中投下している事実は、日清食品HDが「即席麺のグローバルNo.1」を目指す戦略の重心が明確に北米にあることを示しています。米国サウスカロライナ州グリーンビルに3番目の生産拠点を建設中で、現地生産・現地販売モデルで北米市場の即席麺需要拡大を捕まえに行くフェーズです。米州セグメント外部売上1,685億円(前期+5.1%)・従業員5,213名(全セグメント最大)の規模感はすでに「もう一つの日清」と呼べる水準に達しています。

ただし、米州セグメント利益率は前期13.4%→当期11.2%に低下しており、新工場建設に伴う先行投資コストが利益を一時的に押し下げています。新工場稼働後の生産能力拡張が、北米シェア拡大とコスト構造改善のどちらに先に効くかが次の評価軸です。

グローバル事業志望での行動 → 米国・ブラジル・メキシコの即席麺市場規模、現地ブランド(Top Ramen・カップヌードル米国版)のラインナップ、北米食品市場の競合(Conagra・General Mills等)を整理しておきましょう。食品メーカーのグローバル戦略比較で他社と並べると、日清食品HDの「単品グローバル」戦略の特殊性がより鮮明になります。

賭け2: 完全メシの100億円ブランド化と先端食品技術(R&D費119億円)

研究開発費119億円(売上収益比1.5%)の中核は、完全メシ(33種栄養素とおいしさのバランスを追求した新カテゴリー)の商品開発と展開拡大です。完全メシは70億円を突破し、有報には2025年度に100億円ブランドを目指すと明記されています。社員食堂・小売惣菜・通販・保険業界等への展開も拡大中で、即席麺技術の延長線上にありながら全く新しいカテゴリーを創出する設計です。さらに培養肉(東京大学との共同研究)、プラントベースうなぎ、PSPカップリサイクル等の環境技術、栄養プロファイリングシステム(NISSIN-NPS)、減塩・低糖質技術など、食品メーカーの枠を超えた先端食品技術にも投資しています。

中長期成長戦略2030の「既存事業コア営業利益1,000億円」目標達成には、国内即席麺の利益率12.8%を維持しつつ、完全メシのような新カテゴリーで利益の厚みを作る必要があります。培養肉やプラントベースフードは現時点で売上貢献は限定的ですが、即席麺カテゴリー縮小時の保険として位置づきます。

食品R&D・新規事業志望での行動 → 完全メシのプレスリリースと33種栄養素設計の根拠、東京大学との培養肉共同研究の公開資料、機能性表示食品制度を整理しておきましょう。研究開発費ランキングで食品業界の中での日清食品HDのR&D規模を確認すると、面接で具体的な質問ができます。

賭け3: 中長期成長戦略2030のNext Milestone(売上収益1兆円・コア営業利益1,000億円)

中長期成長戦略2030のNext Milestoneとして、売上収益1兆円・既存事業コア営業利益1,000億円・時価総額2兆円が有報の経営方針セクションに明記されています。FY2025の売上収益7,765億円は達成率77.7%、営業利益743億円は達成率74.3%まで来ており、5年間で売上収益が+53.4%成長(5,061億円→7,765億円)した実績を踏まえると、1兆円目標は射程圏内にあります。

達成のドライバーは3つです。第一に国内即席麺の利益率12.8%維持。カップヌードルブランドの価格転嫁力が原材料高騰下でも機能していること。第二に米州・中国の海外利益率改善。新工場稼働後の生産能力拡張と中国の競争環境への対応。第三に菓子事業(湖池屋・日清シスコ)の利益成長率+19.9%という隠れたドライバーで、湖池屋プライドポテト等の高付加価値ブランドが即席麺以外でも収益寄与を始めています。

経営企画・IR志望での行動 → 日清食品HDの統合報告書とNext Milestoneの進捗開示、味の素の「ASV」やキリンの「KV2027」と比較して中期計画の達成度を整理しておきましょう。食品大手メーカー有報比較で他社の中計目標との対比が見えると、日清食品HDの戦略の独自性が立体的になります。

ただし、この3つの賭けには裏側のリスクもあります。次章では日清食品HD自身が有報で開示しているリスクを見ていきます。

日清食品HDが自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。日清食品HDが開示している10項目のリスクの中から、就活生のキャリア選択に直結する3つを抽出します。

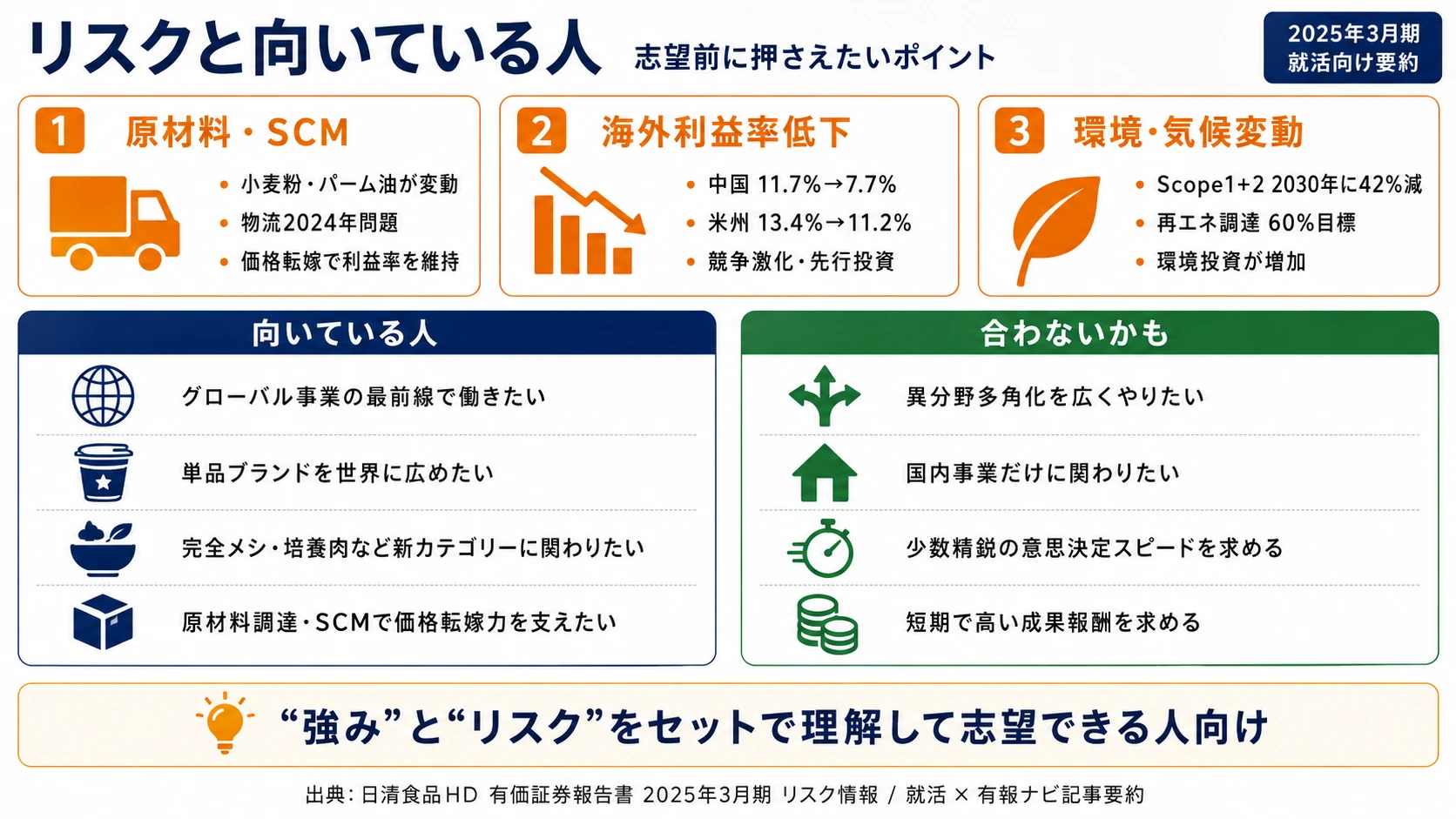

リスク1: 原材料価格・SCMリスク|小麦粉・パーム油・物流ドライバー不足

主要原材料の小麦粉・パーム油は、政情不安・国際紛争・天候不順による価格高騰リスクを抱えています。さらに包材に使う石油製品も連動して価格変動します。物流業界のドライバー人材不足(いわゆる物流2024年問題)による供給力停滞リスクも有報で影響度「大」と評価されています。日清食品HDは購買先分散化・共同輸送・モーダルシフト・国産原材料の活用拡大で対応中ですが、「完全に回避できる保証はない」と明記されています。国内即席麺セグメントの利益率12.8%を前期12.7%から微増にとどめている事実は、まさに原材料コスト高騰下で利益率を死守する戦いが続いていることを示しており、調達・SCM・営業の現場で日々この論点が動いています。

リスク2: 海外事業の利益率低下|中国7.7%・米州11.2%

海外事業の利益率低下は、リスク欄の「海外カントリーリスク」と「為替・財務リスク」に対応する論点で、当期に最も顕在化したリスクです。中国セグメントの利益率は11.7%→7.7%に急落し、有報には「競争環境の激化」と記載されています。米州も13.4%→11.2%に低下しており、新工場建設等の先行投資コストが利益を圧迫しています。中国はすでに守りのフェーズに入っており、設備投資28億円(前期から大幅減)と「攻め」より「収益性回復」を優先する設計に切り替わった様子が読み取れます。グローバル志望者は「海外=成長」という単純図式ではなく、利益率を引き戻す仕事に関わる可能性が高い構造です。

リスク3: 環境・気候変動リスク|原材料波及とカーボンプライシング

気候変動に起因する原材料価格高騰、製造工場被災、カーボンプライシング導入リスクは、食品6セグメントすべてに影響します。日清食品HDはTCFD提言に基づくシナリオ分析を実施し、EARTH FOOD CHALLENGE 2030(CO2排出量Scope1+2: 2020年比42%減・Scope3: 同25%減)を策定、RE100に参画して2030年度までに電力の60%を再エネ調達する目標を掲げています。TNFD提言に基づく生物多様性影響評価も開始しました。環境投資の増加が短期的に利益を圧迫する一方、サステナビリティ・ESG関連のキャリアを積みたい人にとっては、食品メーカーの環境戦略に直接関われる成長フィールドです。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、日清食品HDがあなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきた日清食品HDの戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当する日清食品HDの特徴 | 詳しく見る |

|---|---|---|

| グローバル・海外駐在志向 | 米州設備投資287億円・米州従業員5,213名 | → 本記事の賭け1 |

| 食品R&D・新規事業志向 | 完全メシ100億円ブランド化・培養肉・プラントベースフード | → 本記事の賭け2 |

| 経営企画・成長戦略志向 | Next Milestone 売上1兆円・コア営業利益1,000億円 | → 本記事の賭け3 |

| 異分野多角化志向 | 即席麺単品グローバルが軸・多角化は限定的 | → 本記事のRisk 02 海外利益率低下 |

合いそうな人

- グローバル事業の最前線で働きたい人(連結17,512名のうち米州5,213名・中国3,762名で従業員の過半数が海外)

- 単品ブランドを世界に広める仕事に興味がある人(カップヌードルを100カ国超で展開する「水平展開型」モデル)

- 完全メシ・培養肉・プラントベースフード等の新カテゴリー創出に関わりたい人(R&D 119億円・売上収益比1.5%)

- 原材料調達・SCMで価格転嫁力を支えたい人(即席麺利益率12.8%維持の現場)

- 【理系院生レーン】食品科学・栄養学・微生物学・化学工学・畜産学 × 中央研究所のR&D → 想定職種:完全メシ商品開発/培養肉プロジェクト/NISSIN-NPS栄養設計/食品安全研究

- 【理系学部生レーン】農学・食品工学・化学・生物・情報 × 国内即席麺/海外/低温飲料 → 想定職種:工場の生産技術/品質保証/調達・SCM/製造ライン設計

- 【文系学部生レーン】経済・経営・商・国際関係・法 × 米州事業/Next Milestone/湖池屋 → 想定職種:海外事業企画/ブランドマネージャー/量販営業/IR・経営企画

合わないかもしれない人

- 異分野への多角化に幅広く携わりたい人(事業の軸は即席麺で異分野は限定的) → 味の素の有報分析(アミノ酸→電子材料ABF)・キリンHDの有報分析(発酵→医薬品)

- 安定した国内事業だけに関わりたい人(成長の重心は海外で、グローバル化は加速中) → カゴメの有報分析(野菜中心の国内基盤)

- 少数精鋭の意思決定スピードを求める人(連結17,512名の大組織・意思決定は大企業型)

- 短期間で高い成果報酬を求める人(食品メーカーとして安定的な給与体系)

従業員データ

日清食品HDの従業員データも判断材料になります。連結従業員は17,512名で、㈱日清食品(国内即席麺)・米国日清・中国の現地子会社・湖池屋・日清シスコ・日清ヨーク・明星食品などのグループ会社に分散しています。一方で持株会社単体の従業員は930名のみで、平均年齢39.6歳、平均勤続年数9.3年、平均年間給与880万円(基準内賃金及び賞与含む)です。連結従業員の地域別内訳を見ると、米州5,213名が最大で、中国3,762名がそれに続き、国内主要事業の日清食品セグメントは2,160名にとどまります。

HD単体平均年収880万円の裏側は「現場配属先で別の数字を見る」必要がある。HD単体930名は連結17,512名のわずか5.3%で、実際の現場配属先(日清食品株式会社・米国日清・湖池屋・日清シスコ・明星食品等)はそれぞれ事業会社が担っています。「日清食品HDに就職した」と思って入社しても、配属先によって日々の仕事と評価軸は別物です。平均年収880万円・勤続9.3年(HD単体)という数字は持株会社の経営機能を担う層の数値で、現場の事業会社では給与体系・キャリアパス・社風が異なります。平均勤続9.3年は食品大手としてはやや短めですが、海外5,213名のスピード成長環境を含む数値であり、固定的に判断する前にOB訪問や事業会社別の口コミで補完してから志望することをおすすめします。

今から学ぶべき分野

有報が示す投資方針から、日清食品HDで活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| 米州事業の生産能力拡大(米国新工場287億円) | 北米食品市場、ビジネス英語、現地マーケティング | TOEIC 800以上、JETROの北米食品市場レポートを月1で確認。現地ブランド(Top Ramen等)の戦略を整理 |

| 完全メシの100億円ブランド化・先端食品技術 | 食品科学・栄養学、機能性表示食品制度 | 完全メシ33種栄養素設計の根拠を読み込む。培養肉の論文・東京大学の公開資料を確認 |

| Next Milestone(売上1兆円・コア営業利益1,000億円) | 中期計画の読み方、財務分析 | 有報の投資セクションの読み方を実践。簿記3級取得 |

| 海外事業の利益率改善(中国・米州) | 国際経営、現地競合分析、為替リスク管理 | 中国食品市場の競争環境(康師傅・統一企業)、北米Conagra・General Millsの戦略を整理 |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

日清食品HDの面接── 「なぜ食品メーカーの中で日清食品HDか」と聞かれたとき

[あなたのエピソード:15秒]私は『単品ブランドを世界に広げる仕事』に関心があります。御社の有報で設備投資の36.8%が米州に集中することを確認し、味の素やキリンの異分野多角化と異なる『水平展開型』戦略の独自性に共感しました(深掘りは日清食品HDの面接対策で別途整理)。

日清食品HDの面接── 「中国事業の利益率低下をどう評価するか」と聞かれたとき

[あなたのエピソード:15秒]中国セグメント利益率が前期11.7%から当期7.7%に低下していることを有報で確認しました。売上が+10.6%増収する一方の利益率低下は競争環境の激化が背景で、海外事業の利益率改善という難しい仕事に貢献したいと考えています。

面接で伝えるべき3つの軸

- 志望分野と日清食品HDのセグメント実績を1対1で結びつける。国内即席麺(売上構成比30.7%・利益率12.8%)・米州(21.7%・11.2%)・低温飲料(13.0%・8.5%)・菓子(11.9%・5.8%)・中国(9.5%・7.7%)・明星食品(5.8%・6.0%)のどの軸を選んだかを利益率の差で裏付けて語る

- 「単品グローバル戦略」を抽象論で終わらせない。米州設備投資287億円・全体の36.8%、完全メシ70億円→100億円、菓子事業利益成長率+19.9%など、具体数字で経営戦略を裏付ける

- 原材料・物流2024年問題・海外利益率低下・環境の3つのリスクにも触れる。強みだけ語ると企業研究の浅さが見える。リスクを受け入れて志望する姿勢を示す

逆質問の例

- 「有報でNext Milestoneとして売上収益1兆円・コア営業利益1,000億円が掲げられていますが、米州・国内即席麺・完全メシ・湖池屋のどの軸が達成スピードのドライバーになっていますか」

- 「米国サウスカロライナ州グリーンビル工場の建設で米州設備投資が287億円と全体の36.8%を占めていますが、新卒で入社した社員が3-5年で米州事業に関わるキャリアパスはどのような形ですか」

- 「中国セグメント利益率が前期11.7%から当期7.7%に低下していますが、競争環境の変化に対する具体的な打ち手と、そこに新卒社員が関与できる場面を教えてください」

避けるべきこと: 「カップヌードルが好き」「ブランド力がある」「年収が高い」など、有報で読み取れない感想だけに依存する志望理由です。有報の本質は事業ポートフォリオと将来戦略の開示であり、就活生が読むべきはその会社が何に賭けているかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- 日清食品HDは国内即席麺30.7%(売上2,387億円・利益率12.8%)・米州21.7%(1,685億円・11.2%)・低温飲料13.0%(1,013億円・8.5%)・菓子11.9%(924億円・5.8%)・中国9.5%(734億円・7.7%)・明星5.8%(453億円・6.0%)の6セグメント構造。設備投資の36.8%が米州に集中するグローバル即席麺企業で、カップヌードルのイメージに対し成長の重心は海外

- 中長期成長戦略2030のNext Milestoneは売上収益1兆円・コア営業利益1,000億円・時価総額2兆円。FY2025売上7,765億円は達成率77.7%、IFRS営業利益は743億円(コア営業利益とは算定基準が異なる)。米国新工場稼働・完全メシ100億円ブランド化・湖池屋等の菓子事業成長が達成スピードを決める

- 強みの裏側には3つのリスク──原材料・物流2024年問題(影響度「大」)、海外事業利益率低下(中国11.7%→7.7%・米州13.4%→11.2%)、環境・気候変動(CO2 Scope1+2 2020年比42%減目標)。強みとリスクをセットで理解して志望する姿勢が面接で評価される

次のアクション →

- 面接対策を一気に深めたい方は → 日清食品HDの面接対策記事

- 同業他社の有報と読み比べたい方は → 味の素の有報分析 ・ キリンHDの有報分析

- 食品業界全体を俯瞰したい方は → 食品大手メーカー有報比較

本記事は有価証券報告書(2025年03月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。