佐川急便で物流の仕事をしたい。そう考えたとき、「宅配ドライバーの会社」というイメージだけで語れるのか、それとも国際物流や低温物流という新しい事業領域まで見据えて志望動機を組み立てられるのか。この差は、面接で確実に表れます。この記事を押さえれば、有報の数値を根拠に「御社のグローバル物流事業の新設に注目しました」と語れるようになります。

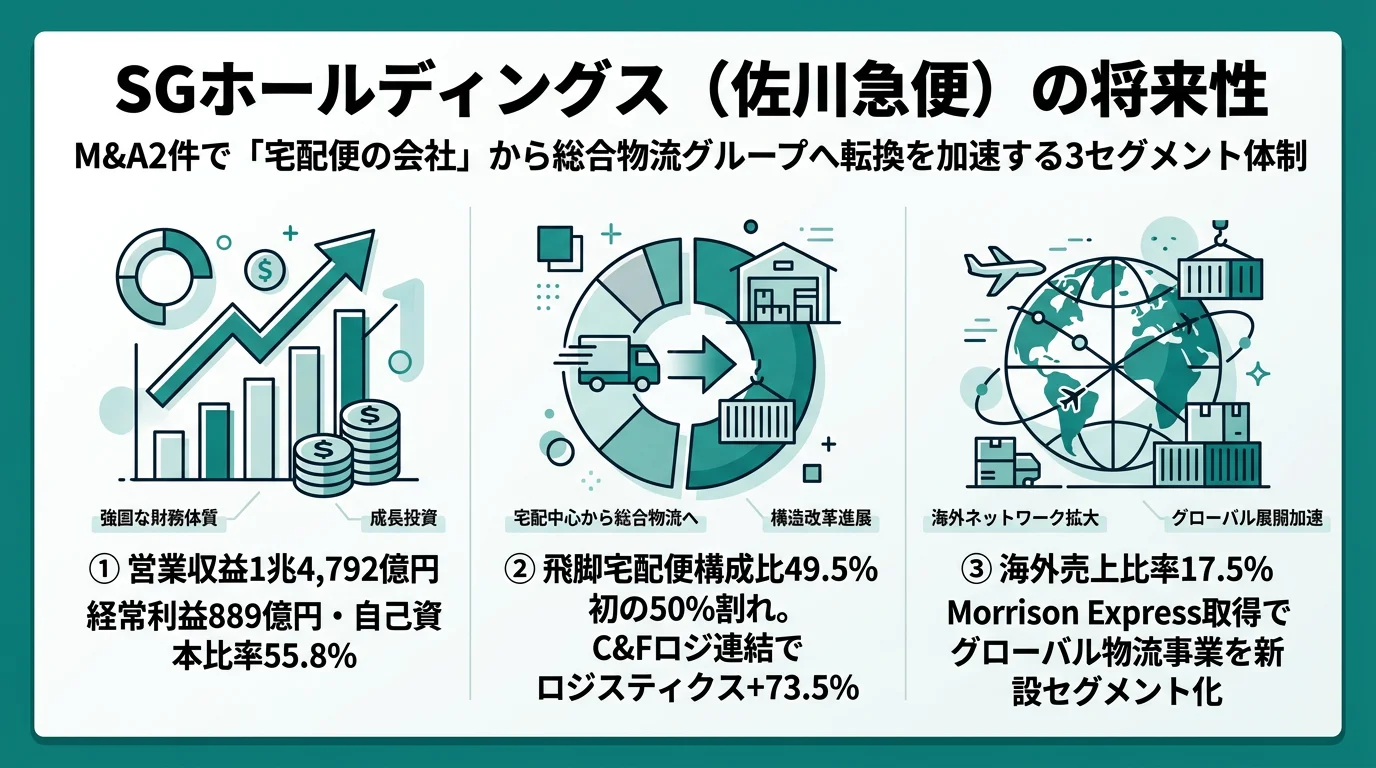

SGホールディングスは、「飛脚宅配便」で知られる佐川急便を中核に、宅配便・3PL・国際フォワーディング・不動産開発を展開する総合物流グループです。ヤマトHDと並ぶ宅配便2強の一角でありながら、2025年3月期にC&Fロジ(名糖運輸)とMorrison Express(台湾)の大型M&Aで事業構造が一変しました。飛脚宅配便の売上構成比は初めて50%を切り、「宅配便の会社」から「総合物流グループ」への転換が数値で鮮明になっています。

この記事のデータはSGホールディングス株式会社の有価証券報告書(2025年3月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

SGホールディングスのビジネスの実態|何で稼いでいるのか

SGホールディングスのセグメント構成とは、「デリバリー事業」「ロジスティクス事業」「不動産事業」の3つの報告セグメントで構成される物流ネットワークです。このセクションでは、各セグメントの営業収益・利益構成と5期分の業績推移から、SGホールディングスの収益構造を見ます。読み終えると、「佐川急便=宅配便の会社」というイメージがどこまで正確で、どこから変化しているかを判断できます。

| セグメント | 営業収益 | 構成比 | 営業利益 | 利益率 |

|---|---|---|---|---|

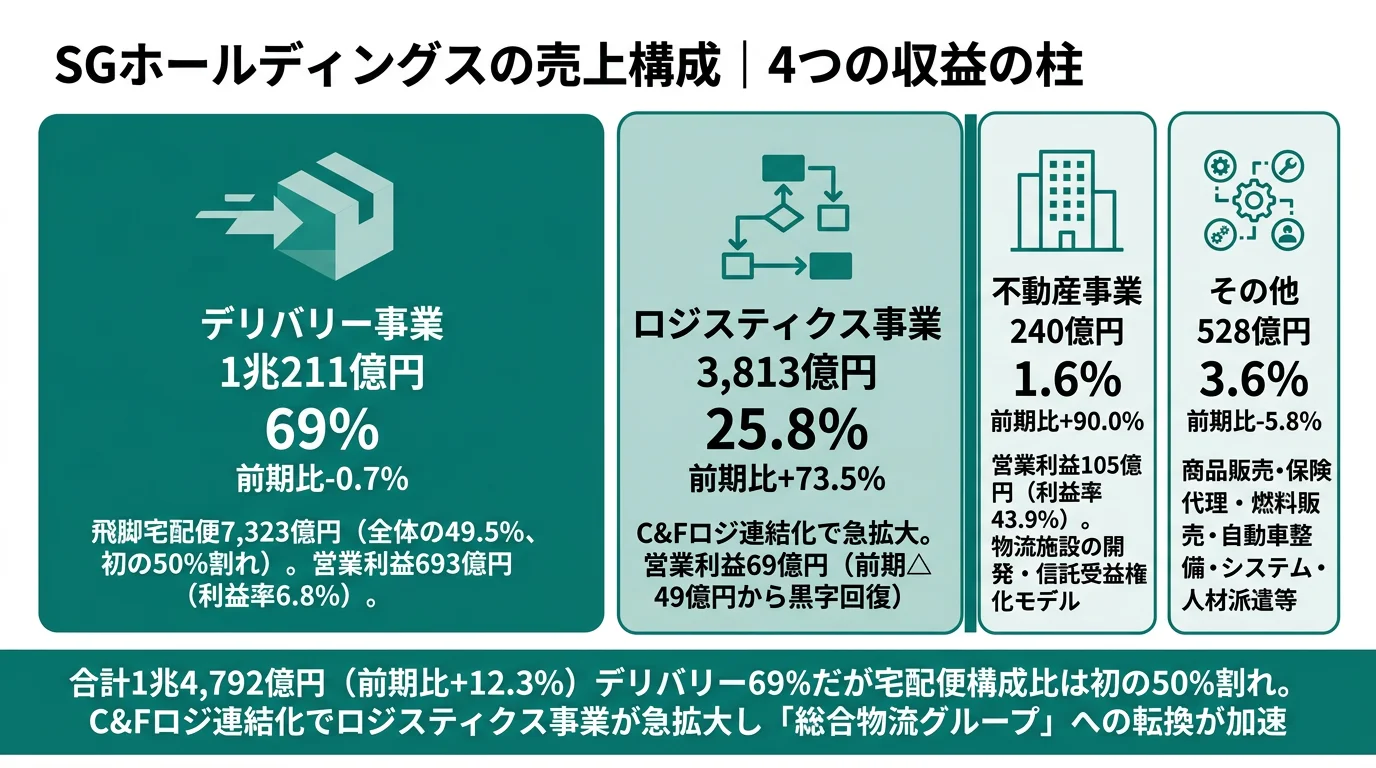

| デリバリー事業 | 1兆211億円 | 69.0% | 693億円 | 6.8% |

| ロジスティクス事業 | 3,813億円 | 25.8% | 69億円 | 1.8% |

| 不動産事業 | 240億円 | 1.6% | 105億円 | 43.9% |

| その他 | 528億円 | 3.6% | 19億円 | 3.6% |

出典: SGホールディングス 有価証券報告書(2025年3月期)セグメント情報。営業収益は外部顧客向け。連結営業利益は878億円

pie title セグメント別営業利益構成(2025年3月期)

"デリバリー事業 693億円" : 693

"ロジスティクス事業 69億円" : 69

"不動産事業 105億円" : 105

"その他 19億円" : 19

デリバリー事業が営業収益の69.0%、営業利益の約79%を占める構造です(2025年3月期)。ただし前期の「営業利益の91%がデリバリー事業」と比べると依存度は低下しており、ロジスティクス事業と不動産事業の利益貢献が増加しています。宅配便一本足打法からの脱却が進んでいることは、就活生がキャリアの選択肢を考える上で押さえておくべき変化です。

2025年3月期の最大の変化は、飛脚宅配便の売上構成比が49.5%と初めて50%を切った点です。飛脚宅配便の売上高は7,323億円で前期7,486億円から2.2%減少しました。一方、ロジスティクス事業がC&Fロジ(名糖運輸)の完全子会社化により営業収益2,198億円から3,813億円(+73.5%)に急拡大し、営業利益も前期の赤字49億円から+69億円に黒字回復しています。飛脚宅配便だけでは説明できない会社に変わりつつある事実を、面接では具体的に指摘できます。

不動産事業の営業利益は105億円(利益率43.9%、2025年3月期)です。SGリアルティが物流施設の開発・信託受益権化・売却を手がけるモデルで、規模は小さくても連結利益への貢献度は大きく、事業ポートフォリオの安定装置として機能しています。物流と不動産開発の掛け合わせキャリアも選択肢に入る点は、他の物流企業にはない特徴です。

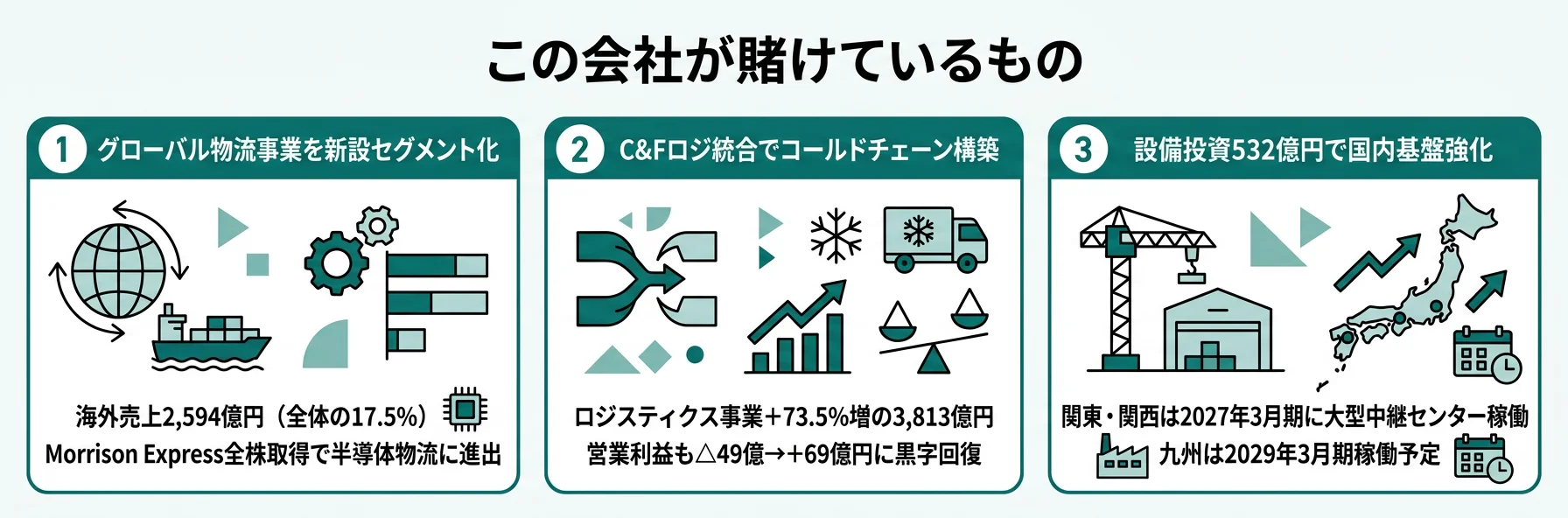

海外売上は2,594億円(全体の17.5%、2025年3月期)で、前期の1,562億円(11.9%)から66%増加しました。EXPOLANKAの連結に加え、C&Fロジの海外事業も加わった結果です。Morrison Express取得(2025年5月)の影響は2026年3月期から本格的に反映されるため、海外比率はさらに上昇する見込みです。国際物流でのキャリアを志向する人には、選択肢が広がっている段階です。

個人宅への配達の7割程度、路線運行(東京・大阪間などの長距離輸送)の大部分を外部業者に委託している構造は変わっていません。連結従業員58,271人に加え、パートナー社員等46,324人(期中平均)がオペレーションを支えています。

5期分の業績推移を見てみましょう。

| 指標 | 4期前 | 3期前 | 2期前 | 前期 | 当期 |

|---|---|---|---|---|---|

| 営業収益 | 1兆3,121億円 | 1兆5,884億円 | 1兆4,346億円 | 1兆3,169億円 | 1兆4,792億円 |

| 経常利益 | 1,037億円 | 1,603億円 | 1,379億円 | 909億円 | 889億円 |

| ROE | 19.0% | 23.9% | 24.1% | 10.3% | 10.0% |

| 自己資本比率 | 50.4% | 53.8% | 61.2% | 64.4% | 55.8% |

出典: SGホールディングス 有価証券報告書(2025年3月期)主要な経営指標等の推移

3期前をピークに経常利益は減少傾向にあります。当期の営業収益は1兆4,792億円とC&Fロジ連結化で前期比12.3%増に回復した一方、経常利益は889億円にとどまっています。ROEは10.0%と3期前の23.9%から大幅に低下しました。自己資本比率は64.4%から55.8%に低下しました。ただしこれはM&Aに伴う資産増の影響が大きく、財務基盤は依然として安定しています。売上規模は拡大したものの収益性は回復途上である点は、面接で問われた際にも正確に答えられる材料です。

セグメント情報の詳しい読み方は有報のセグメント情報の読み方で解説しています。

ビジネスの実態を掴んだところで、次はSGホールディングスが何に賭けているかを見ていきます。

SGホールディングスは何に賭けているのか|投資と戦略の方向性

SGホールディングスの投資戦略とは、新中計「SGH Story 2027」(2026年3月期から2028年3月期)に基づく3つの事業領域への集中投資です。このセクションでは、グローバル物流・低温物流・大型施設投資の3つの賭けを、投資規模・時間軸・財務インパクトの3軸で比較します。読み終えると、面接で「なぜSGホールディングスの成長戦略に共感したか」を数値根拠つきで語れるようになります。

前中計「SGH Story 2024」(2023年3月期から2025年3月期)は「成果と課題」を残して終了しました。新中計はこの課題を踏まえ、成長投資の軸足をM&Aに移しています。2028年3月期の目標は営業収益1兆8,300億円、営業利益1,100億円、ROE 12%、ROIC 8%です。長期ビジョン(2031年3月期)では営業収益2兆2,000億円、営業利益1,400億円、ROE 15%、ROIC 10%を掲げています。前中計との違いはM&Aの実績が裏付けになっている点で、目標の実現可能性を判断する際の重要な材料です。

賭け1: グローバル物流基盤の拡大|Morrison Express取得とセグメント新設

SGホールディングスが最も大きな変化を起こしたのは、グローバル物流への本格参入です。

2025年5月にMorrison Express Worldwide Corporation(台湾本社、電子部品・半導体業界に強い航空フォワーダー)の全株式を取得しました。既存のEXPOLANKA HOLDINGS Limitedのフォワーディング事業に、Morrison Expressの半導体物流ノウハウが加わり、グローバル物流の顧客基盤と収益力を一気に拡大する構えです。

この動きを象徴するのが、2026年3月期からのセグメント再編です。従来「ロジスティクス事業」に含まれていたフォワーディング・海外3PL事業を「グローバル物流事業」として独立セグメント化します。2026年3月期の業績予想は営業収益3,090億円・営業利益40億円です。国際物流を中核事業として可視化した経営判断は、海外キャリアを志向する就活生にとって「この会社で国際物流ができる」と判断する根拠になります。

海外売上は2,594億円(全体の17.5%、2025年3月期)で前期1,562億円から66%増加しました。新中計ではこの比率をさらに引き上げる方針で、英語力・異文化対応力が直接的に評価される環境に移行しつつあります。

賭け2: 低温物流チェーン(コールドチェーン)の構築|C&Fロジ統合

2024年7月にC&Fロジホールディングス(現:名糖運輸)の株式を取得し、2025年3月期第3四半期に完全子会社化しました。C&Fロジが持つサプライチェーン上流から中流の低温物流機能(冷蔵・冷凍食品の保管・仕分け・輸配送)と、佐川急便のラストワンマイル機能を組み合わせ、「国内屈指のコールドチェーン」構築を目指しています。

ロジスティクス事業の営業収益は2,198億円から3,813億円(+73.5%、2025年3月期)に急拡大し、営業利益も赤字49億円からプラス69億円に黒字回復しました。ただしこの急拡大はC&Fロジ連結化による非有機成長であり、真のシナジーはこれからです。シナジー創出プロジェクトチームを発足済みである一方、統合が計画通りに進むかは今後の注目点です。

食品EC化率の高まりを背景に低温物流の需要は中長期で成長が見込まれます。冷蔵・冷凍という専門性の高い物流領域でのキャリアが新たに選択肢に加わった点は、物流業界を志望する就活生が押さえておくべき変化です。

賭け3: 大型中継センター投資と国内サービス基盤の強化|設備投資532億円

「Xフロンティア」(東京都江東区、2021年稼働)に続き、2027年3月期に関東・関西、2029年3月期に九州で大型中継センターの稼働を予定しています。自動設備を導入した施設で路線輸送の効率化・キャパシティ向上を実現する計画です。

設備投資総額は532億円(2025年3月期)で、うちデリバリー事業に444億円が投じられています。AI荷積みロボットのR&Dやオープンイノベーション活動など、DXによる省人化・効率化も推進中です。2024年問題やインフレによる人件費・外注費の高騰に対し、テクノロジーで対応する方針であり、物流DXに関心のある就活生にとっては具体的な案件に携われる機会が豊富な環境です。

経営戦略の読み方については有報の経営方針の読み方ガイドも参考になります。

3つの賭けの全体像を掴んだところで、次はSGホールディングスが有報で正直に開示しているリスクと課題を見ていきます。

SGホールディングスが自ら語るリスクと課題|PRでは絶対に出ない情報

SGホールディングスの有報リスク情報とは、会社自身が「財政状態、経営成績及びキャッシュ・フローの状況に重要な影響を与える可能性がある」と認識しているリスクです。このセクションでは、就活生のキャリア判断に直結する3つのリスクを取り上げます。読み終えると、SGホールディングスの成長戦略が持つ不確実性を理解した上で、自分のキャリア選択を判断できます。

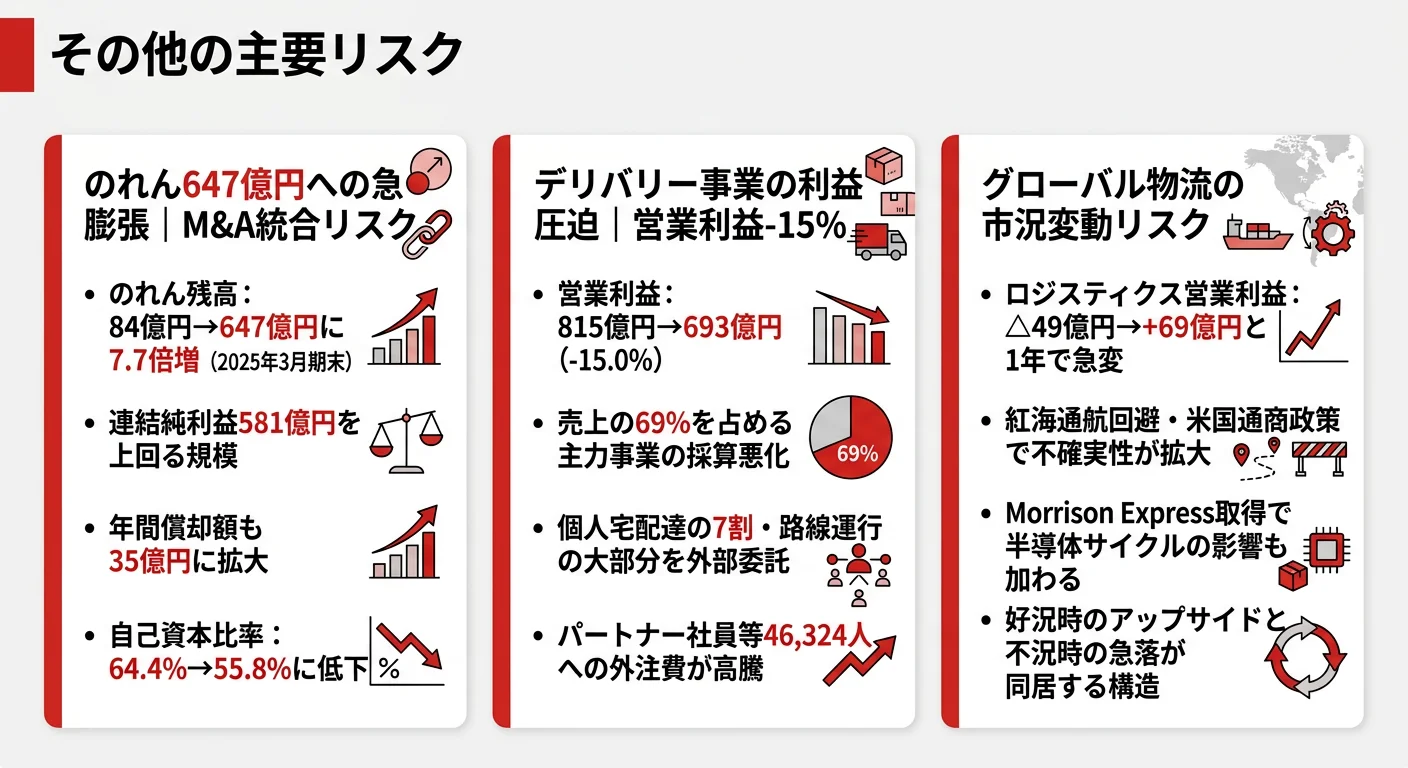

リスク1: M&A拡大によるのれんリスク|84億から647億円の急増

C&Fロジ完全子会社化とMorrison Express取得により、のれん残高が84億円から647億円に急増しました(2025年3月期末、7.7倍)。のれんの年間償却額も35億円に拡大しています。

のれんとは、買収額が被買収企業の純資産を上回る部分で、日本基準では定額で償却されます。買収後のPMI(統合)が計画通りに進まない場合、のれんの減損(一括費用化)が発生するリスクがあります。647億円は連結当期純利益581億円(2025年3月期)を上回る規模であり、減損が起きた場合のインパクトは大きくなります。自己資本比率も64.4%から55.8%に低下しました。

M&A統合を推進するPMI人材の需要が高まっている反面、統合が失敗すれば人員・組織の再編が生じる可能性があります。配属先がM&A対象子会社(C&FロジやMorrison Express)となるケースも想定しておくべきです。

リスク2: デリバリー事業の利益率低下|営業利益-15%

デリバリー事業の営業利益が815億円から693億円(-15.0%、2025年3月期)に減少しました。コスト上昇(人件費・外注費)が利益を圧迫しています。売上の69%を占める主力事業の採算悪化は、全社の給与水準・投資余力に直結する構造的課題です。

外部委託構造(個人宅配達の7割程度、路線運行の大部分)は変わらず、2024年問題やインフレによる外注費高騰がリスクとして継続しています。パートナー社員等は46,324人(期中平均)で、外部労働力への依存度は依然として高い状態です。

適正運賃収受(値上げ)の取り組みを継続しています。ただし一部大手ECプラットフォーマーの自社配送網拡大や競争激化の中で、値上げと数量維持の両立は容易ではありません。逆に言えば、DX・省人化・オペレーション改善に関わるポジションでは存在感を発揮しやすい環境です。

リスク3: グローバル物流の市況依存と地政学リスク

EXPOLANKAの業績は海上・航空運賃の変動に大きく左右されます。紅海通航回避の長期化、米国通商政策の影響、地政学リスクの拡大など不確実性が高い状況です(2025年3月期)。ロジスティクス事業(国際物流を含む)の営業利益は、前期の赤字49億円から当期はプラス69億円と1年で大きく振れる構造であることが浮き彫りになりました。

Morrison Express取得で半導体物流にも進出します。その反面、半導体サイクルの影響も受けることになります。グローバル物流部門は好況時のアップサイドが大きい反面、不況時の急激な悪化もありえます。配属を志望する場合、市況変動に左右されない顧客リレーション構築力が求められます。

物流業界全体のリスク構造を俯瞰したい方は物流業界を有報で比較も参考にしてください。リスク情報の読み方を詳しく知りたい方は有報のリスク情報の読み方で解説しています。

リスクの全体像が見えたところで、次はあなた自身がこの企業に合うかを判断する材料を見ていきます。

あなたのキャリアとマッチするか

キャリアマッチとは、企業の事業戦略とあなたの志向が合致しているかの確認です。このセクションでは、SGホールディングスの投資方向から逆算した「合う人」「合わない人」と、入社後に役立つ学習分野を見ます。読み終えると、自分のキャリア志向がSGホールディングスの方向性と合うかを判断できます。

SGホールディングスの方向性に合う人・合わない人

合う人

- グローバル物流に関心がある人: EXPOLANKA + Morrison Expressで国際フォワーディング事業が大幅拡大。海外売上比率17.5%はさらに上昇する見込み

- 法人向け物流ソリューションの提案営業に関心がある人: 「GOAL」でグループ横断営業を展開。宅配便・TMS・3PL・国際物流・低温物流をワンストップ提案できる環境

- 低温物流・食品サプライチェーンに関心がある人: C&Fロジ統合で国内屈指のコールドチェーン構築を推進中。食品EC需要の拡大を背景に成長が見込まれる領域

- 大型プロジェクト・M&A統合に関心がある人: C&Fロジ・Morrison Expressの統合プロジェクトが進行中。大型中継センター建設も複数年で継続

従業員データ

| 項目 | 数値 | 備考 |

|---|---|---|

| 連結従業員数 | 58,271人 | パートナー社員等46,324人は含まず |

| 持株会社従業員数 | 236人 | 純粋持株会社 |

| 平均年齢 | 38.8歳 | 持株会社のみ |

| 平均勤続年数 | 9.8年 | 持株会社のみ |

| 平均年収 | 769万円 | 持株会社のみ |

出典: SGホールディングス 有価証券報告書(2025年3月期)従業員の状況

平均年収769万円は持株会社(236人)のみの数値です。佐川急便を含むグループ全体の年収水準とは異なる可能性があります。

今から学ぶべき分野

投資方針から逆算すると、以下のスキル・知識が入社後に活きると考えられます。

| 学習分野 | 関連する賭け | 具体的な学習内容 |

|---|---|---|

| 英語力(ビジネス英語) | グローバル物流基盤拡大 | Morrison Express・EXPOLANKAとのグローバル連携が拡大中。国際物流部門への配属可能性が高まる |

| 物流・ロジスティクスの基礎知識 | 低温物流チェーン構築 | SCM、3PL、フォワーディング、コールドチェーンの基礎。「GOAL」の提案営業で前提となる知識 |

| データ分析・デジタルリテラシー | 大型中継センター・DX | AI荷積みロボット、配送ルート最適化、需要予測など技術活用の現場が拡大中 |

出典: SGホールディングス 有価証券報告書(2025年3月期)経営方針・人的資本の項

社風や職場の雰囲気は有報では把握できません。OpenWorkなどの口コミサイトも併用して、多角的に企業研究を進めてください。

キャリアマッチが見えたところで、次は明日から面接で使える具体的なポイントを見ていきます。

面接で使える有報ポイント

面接で有報の知識を活かすとは、他の就活生が触れない具体的データを根拠に志望動機や逆質問を組み立てることです。このセクションでは、2025年3月期有報から面接で差別化できるポイントと逆質問のネタを見ます。読み終えると、面接で有報データを根拠にした志望動機と逆質問をすぐに使えるようになります。

志望動機での活用

「御社の有報を拝見し、2025年5月のMorrison Express全株取得とグローバル物流事業の独立セグメント化に注目しました。EXPOLANKAとのシナジーによる国際物流の顧客基盤拡大に携わりたいと考えています。」

Morrison Express取得と「グローバル物流事業」の新設セグメント化は2025年3月期有報の最大のトピックです。「セグメント再編」という経営判断の意味を理解していること自体が他の就活生との差別化になります。

「C&Fロジの完全子会社化で国内屈指のコールドチェーン構築を目指されている点に共感しました。食品EC市場の成長を背景に、低温物流領域でのソリューション提案に挑戦したいです。」

C&Fロジ統合によるコールドチェーン戦略は、宅配便以外のSGホールディングスの成長ドライバーです。「低温物流」という具体的領域に言及できると、業界理解の深さを示せます。

「飛脚宅配便の売上構成比が49.5%と初めて50%を切った事実から、御社が総合物流グループへの転換を加速されていることを理解しています。」

このデータポイントは有報を読まなければ出てこない数字です。他の就活生が「佐川=宅配便」で止まっている中で、構造変化を数値で指摘できることは大きな差別化要因です。

逆質問で使えるネタ

「Morrison Express統合後のグローバル物流事業について、EXPOLANKAとの具体的なシナジーの進捗を教えてください。新卒がグローバル物流事業に携わる機会はありますか?」

「C&Fロジとの統合で『国内屈指のコールドチェーン』構築を掲げていらっしゃいますが、佐川急便のラストワンマイルとの連携事例はどのような段階にありますか?」

「2024年問題の影響が本格化する中で、パートナー企業との『SAGAWAパートナープログラム』はどのような成果を上げていますか?」

「2027年3月期の関東・関西大型中継センターの稼働に向けて、AI荷積みロボットなどDX投資はどのような規模で進んでいますか?」

同じ物流業界のヤマトホールディングスの企業分析も合わせて読むと、宅配便2強の戦略の違いが明確になります。

面接の武器が揃ったところで、最後にこの記事の3つの持ち帰りと次のアクションをまとめます。

まとめ

| 項目 | 内容 |

|---|---|

| 一言でいうと | M&A2件で「宅配便の会社」から「総合物流グループ」への転換を加速する大手物流持株会社 |

| 最大の賭け | グローバル物流基盤の拡大(Morrison Express + EXPOLANKA → 新セグメント「グローバル物流事業」) |

| 最大のリスク | のれん647億円への急増と、デリバリー事業の利益率低下(-15%) |

出典: SGホールディングス 有価証券報告書(2025年3月期)

SGホールディングスは2025年3月期にC&Fロジ完全子会社化とMorrison Express取得という2件の大型M&Aで事業構造を大きく変えました。飛脚宅配便の売上構成比が初めて50%を切り、ロジスティクス事業は73.5%増に急拡大しています。一方でのれんは84億円から647億円に急増し、デリバリー事業の営業利益は15%減少しました。成長とリスクが同時に拡大するフェーズにあり、この両面を理解した上でキャリア判断をすることが重要です。

次のアクション

- 競合のヤマトHDと比較して判断したい方は → ヤマトホールディングスの企業分析

- 物流業界全体を俯瞰したい方は → 物流業界を有報で比較

- 面接で有報データを使いたい方は → 有報を面接で使う方法