食品/消費財の企業分析

味の素・キリン・アサヒ・日清食品など食品メーカーの有報分析。グローバル戦略とブランド力の違いを比較。

食品業界の全体像|有報で見る味の素・キリンHDの業界構造

食品業界の将来性を味の素とキリンHDの有報データで比較分析。味の素の電子材料ABFがグループ利益の約30%を稼ぐ実態、キリンのR&D費85%が医薬事業に集中する構造など、「食品メーカー」の枠を超えた事業転換を有報で解説。

企業別分析

日本マクドナルドHDの将来性|FC比率35%と店舗投資92%の強みとリスク

日本マクドナルドHDは設備投資の92%を店舗に投じ、FC収入比率を35%まで上げているハイブリッド外食企業。面接で差がつく企業研究に。企業の公式データ(有報)で徹底解析。

江崎グリコの将来性|システム障害から復活する6セグメント菓子の強みとリスク

江崎グリコ(2206)はポッキーだけの会社ではない。海外25%・乳業赤字・基幹システム再構築途上の6セグメント食品事業会社の実態を、企業の公式データ(有報)で徹底解析。

伊藤園の将来性|世界のティーカンパニー戦略・ファブレスとリスク

伊藤園(2593)を『お茶の国内メーカー』で止めると面接で差がつかない。米国売上495億円・国内荒茶25%取扱・タリーズ利益率8.0%──FY2025/4の有報数値で『世界のティーカンパニー』への転換期を解析します。

森永製菓の将来性|ウェルネス変革・HI-CHEW海外戦略とリスク

森永製菓(2201)の『2030年ウェルネスカンパニー変革・米国HI-CHEW中核の重点4領域・売上2,289億円とROE13.5%』を有報の数字で解析。菓子メーカーではない事業構造を就活視点で読み解きます。

すかいらーくHDの将来性|業態転換・海外20店出店の強みとリスク

外食の面接で「なぜマクドナルド・ゼンショーではなくすかいらーくか」を語れるようになる記事。資さん買収・営業利益+23.9%を企業の公式データ(有報)で徹底解析。

東洋水産の将来性|米州マルチャン依存45%の強みとリスク

東洋水産(2875)は売上の45.2%・利益の72.1%を米州マルチャンが稼ぐ北米即席麺会社。三井物産1社で売上25.4%。米州集中と中期ROE15%目標を、企業の公式データ(有報)で徹底解析。

ゼンショーHDの将来性|6セグメント外食コングロマリットの強みとリスク

外食の面接で「なぜすかいらーく・マクドナルドではなくゼンショーか」を6セグメント・海外売上27.5%で語れるようになる記事。M&A・MMD・食品安全対策を企業の公式データ(有報)で徹底解析。

キッコーマンの将来性|醤油でなく東洋食品卸売57%の強みとリスク

キッコーマン(2801)の『海外売上76.5%・米国JFC中核の東洋食品卸売4,074億円・海外しょうゆ利益率27.7%』を有報の数字で解析。米国第3工場2026年稼働の意味を就活視点で読み解きます。

マルハニチロの将来性|「魚」を軸にした水産食品企業の強みとリスク

マルハニチロは「魚」をコアにした水産食品企業グループ。稼ぎ頭は加工食品で、水産資源には設備投資・R&Dを継続。面接で差がつく企業研究を企業の公式データ(有報)で徹底解析。

ニチレイの将来性|冷凍食品×低温物流の強みとリスク

面接で「なぜニチレイか」を聞かれた瞬間、設備投資の66%が低温物流に集中投下されている事実を語れるようになります。冷凍食品と国内No.1コールドチェーンの垂直統合モデルを、企業の公式データ(有報)で徹底解析。

ハウス食品は売上3,154億円で過去最高を更新するも純利益は28.9%減。海外食品618億円と壱番屋608億円が並走する3本柱構造の実態を解説。企業の公式データ(有報)で徹底解析。

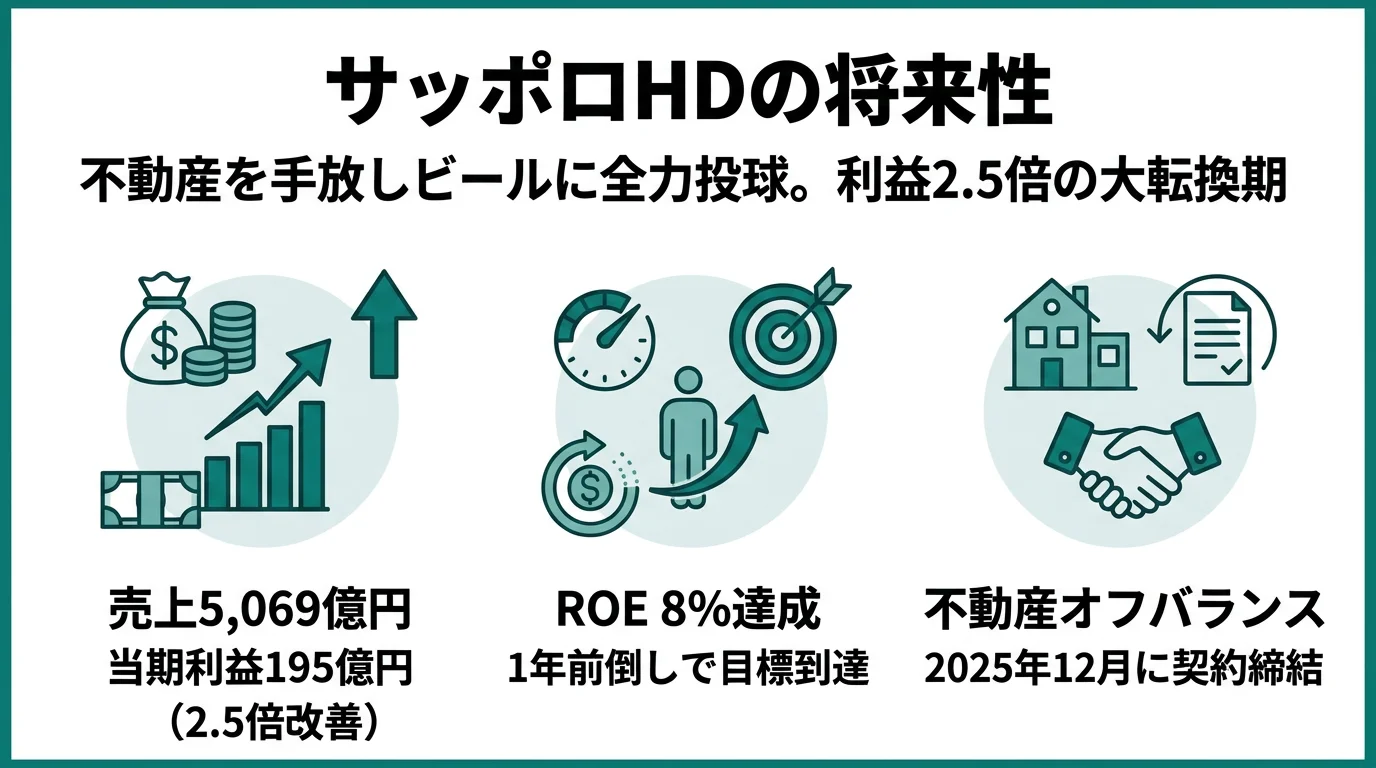

サッポロの将来性|不動産分離×ビール集中の強みとリスク

面接で「なぜキリンやアサヒではなくサッポロか」を聞かれた瞬間、不動産事業のオフバランス契約と当期利益2.5倍を結びつけて自分の言葉で語れるようになります。創業150年の構造改革を企業の公式データ(有報)で徹底解析。

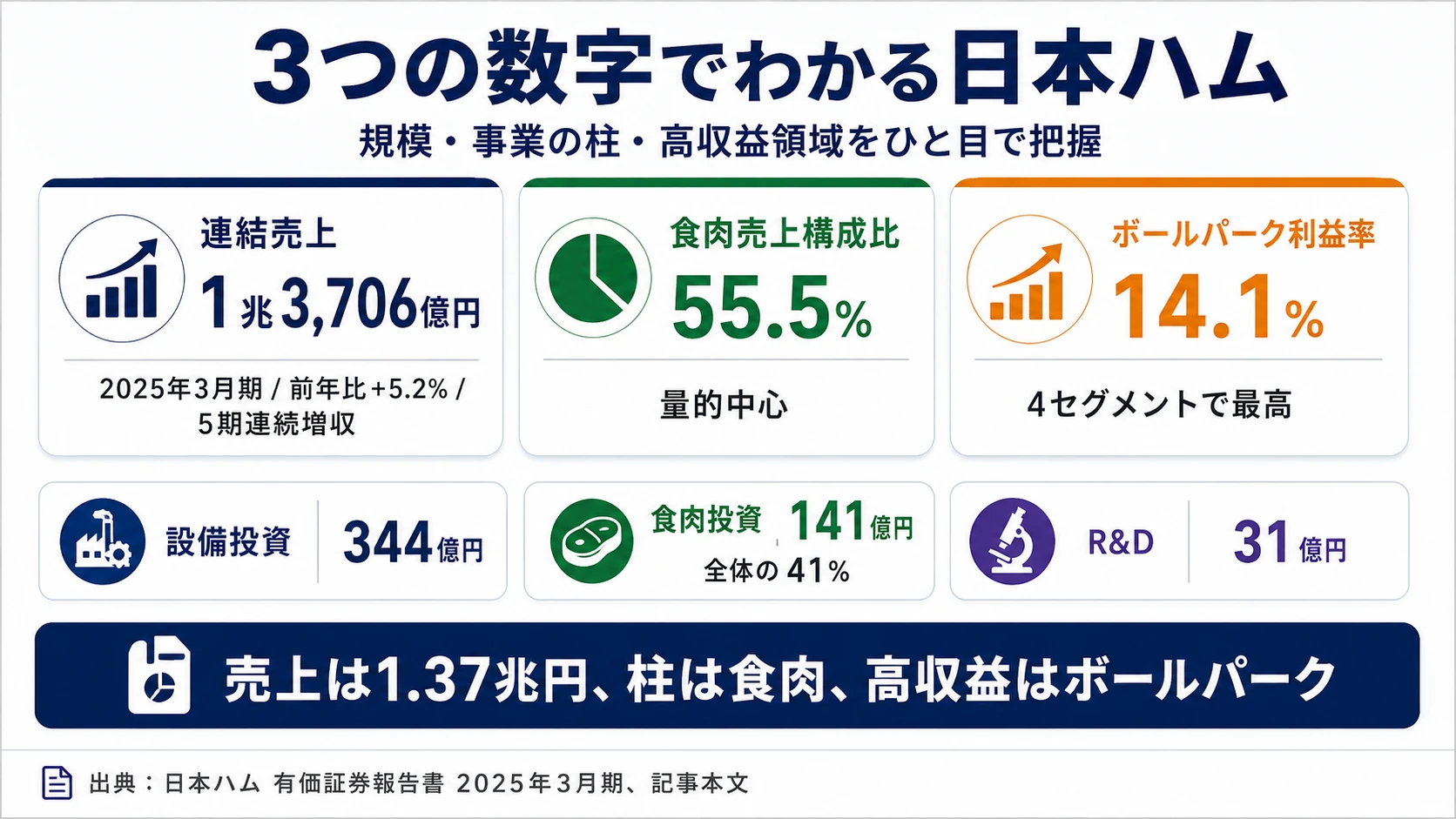

日本ハムの将来性|食肉インテグレーションの強みとリスク

面接で「なぜ日本ハムか」を聞かれた瞬間、設備投資の41%が食肉事業に集中するインテグレーション企業の正体を語れるようになります。シャウエッセンとボールパーク事業を結ぶ4セグメントの実態を、企業の公式データ(有報)で徹底解析。

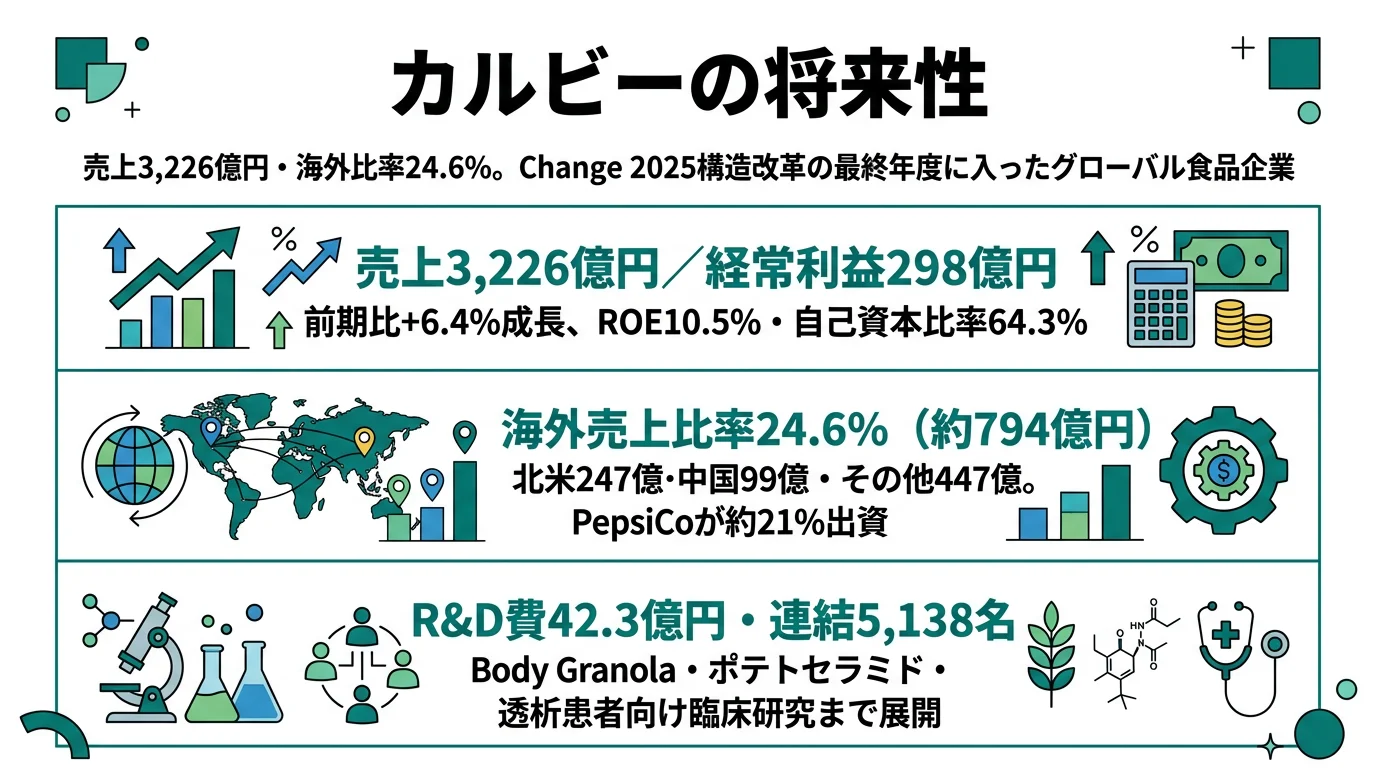

カルビーの将来性|海外24.6%×PepsiCo提携の強みとリスク

面接で「ポテチの会社」と語るだけでは差がつきません。海外売上比率24.6%・PepsiCo約21%出資・センチュウ抵抗性品種目標延期の実態を企業の公式データ(有報)で徹底解析。

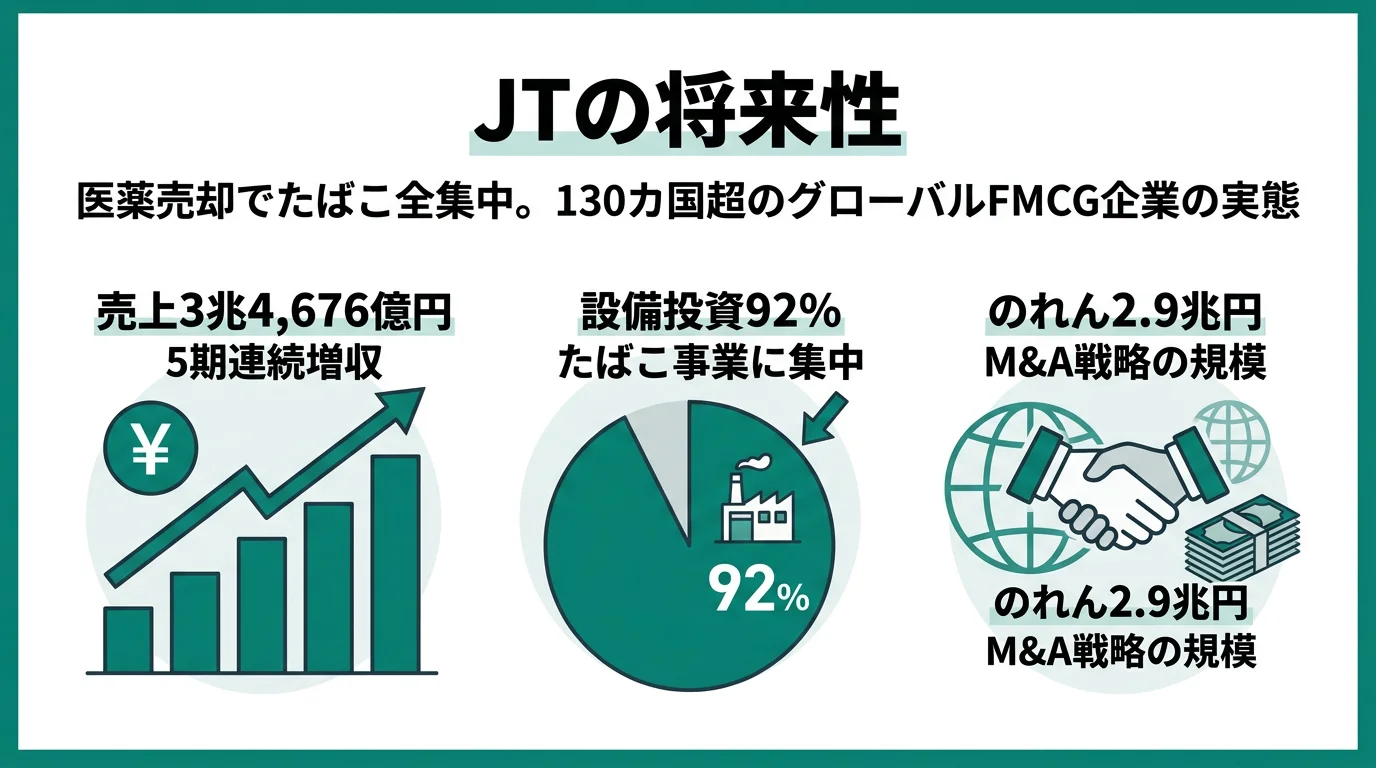

JTの将来性|医薬売却×たばこ全集中の強みとリスク

JTは130カ国超で展開するグローバルたばこ企業。医薬事業を売却し、Ploomとグローバルたばこに全集中した実態を解説。面接で差がつく企業研究に。企業の公式データ(有報)で徹底解析。

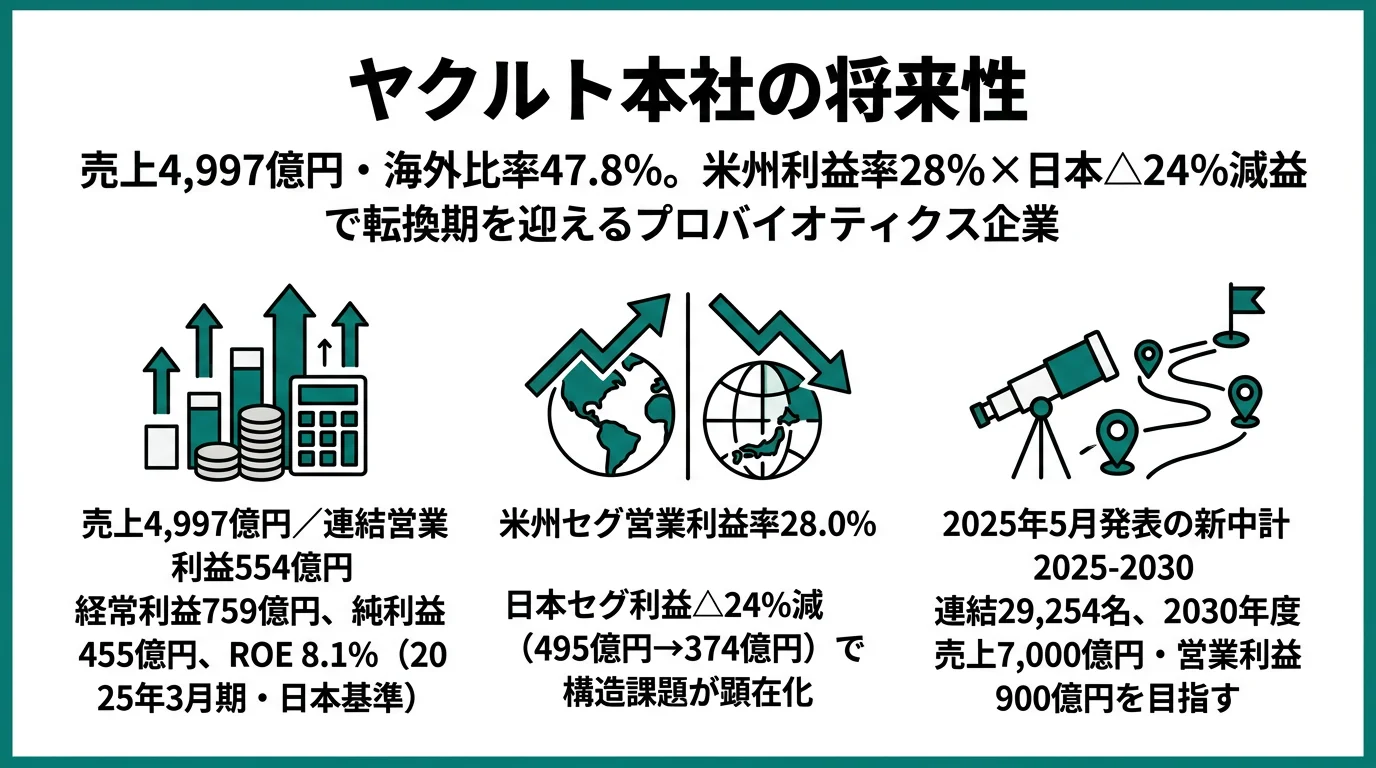

ヤクルトの将来性|米州利益率28.1%の強みとリスク

ヤクルトの2025年3月期有報。日本セグメント△24.4%減益、米州利益率28.1%、海外売上比率47.8%、新中計2030まで。面接で差がつく企業研究を企業の公式データ(有報)で徹底解析。

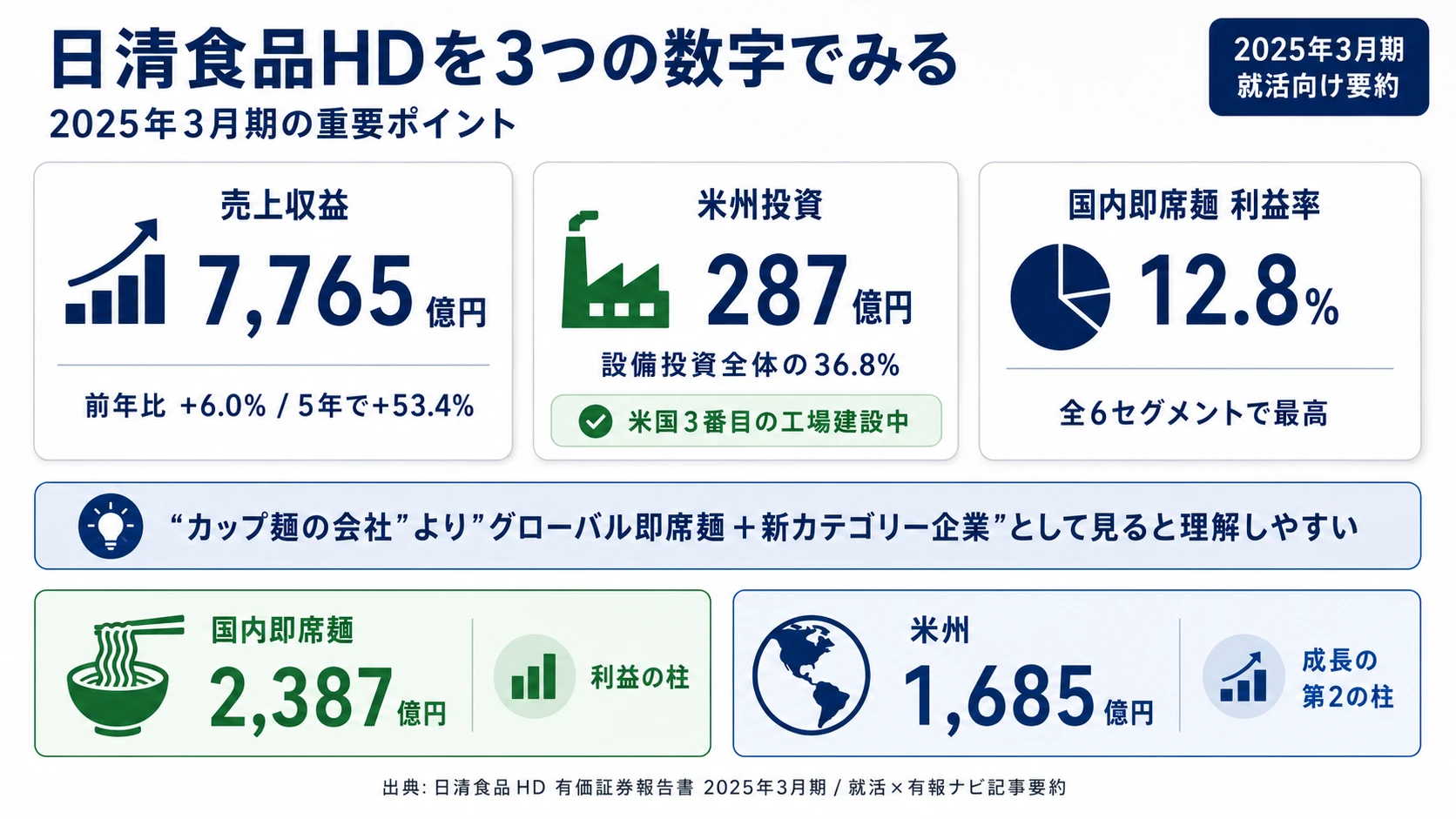

日清食品HDの将来性|即席麺グローバル×完全メシの強みとリスク

面接で「なぜ日清食品か」を聞かれた瞬間、設備投資の36.8%が米州に集中するグローバル企業の正体を語れるようになります。カップヌードルと完全メシをつなぐ6セグメントの実態を、企業の公式データ(有報)で徹底解析。

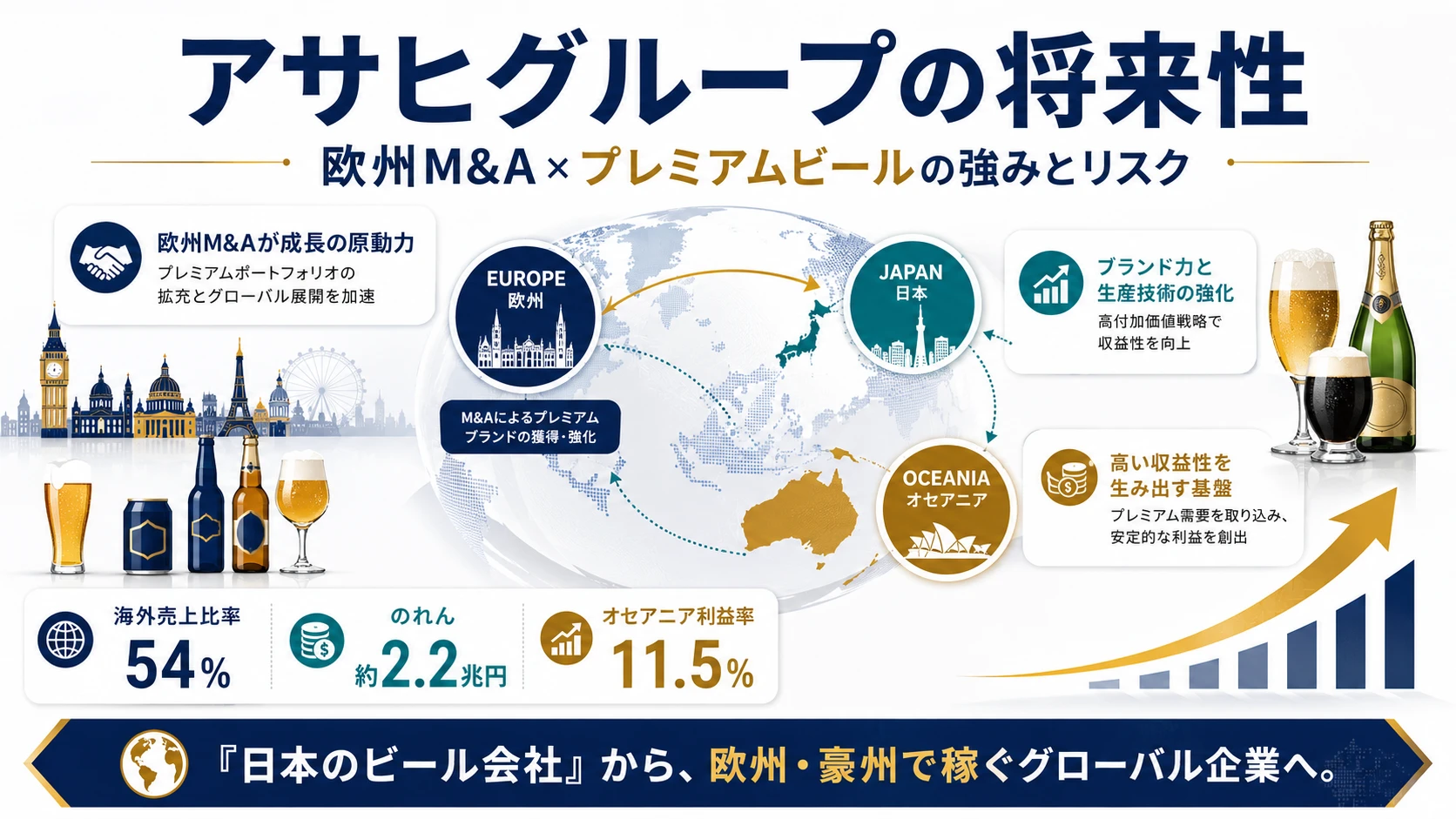

アサヒグループの将来性|欧州M&A×プレミアムビールの強みとリスク

面接で「なぜキリンではなくアサヒか」を聞かれた瞬間、欧州ブランド戦略とのれん2.2兆円を語れるかで差がつきます。海外売上比率54%・オセアニア利益率11.5%の実態を企業の公式データ(有報)で徹底解析。

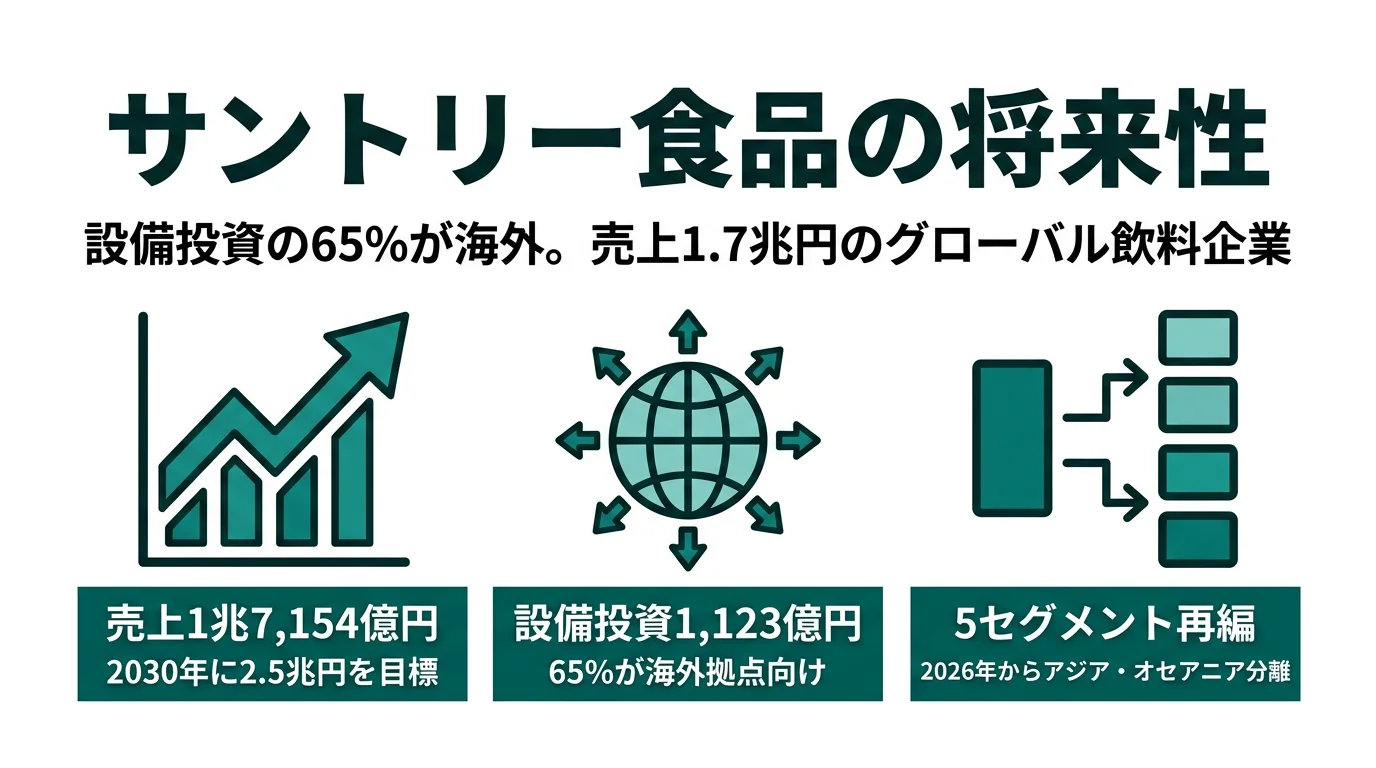

サントリー食品の将来性|海外投資65%×欧州利益柱の強みとリスク

面接で「なぜサントリー食品か」を聞かれた瞬間、設備投資の海外65%と欧州事業の高採算を結びつけて自分の言葉で語れるようになります。2030年売上2.5兆円計画と当期利益が前期から減益した実態を企業の公式データ(有報)で徹底解析。

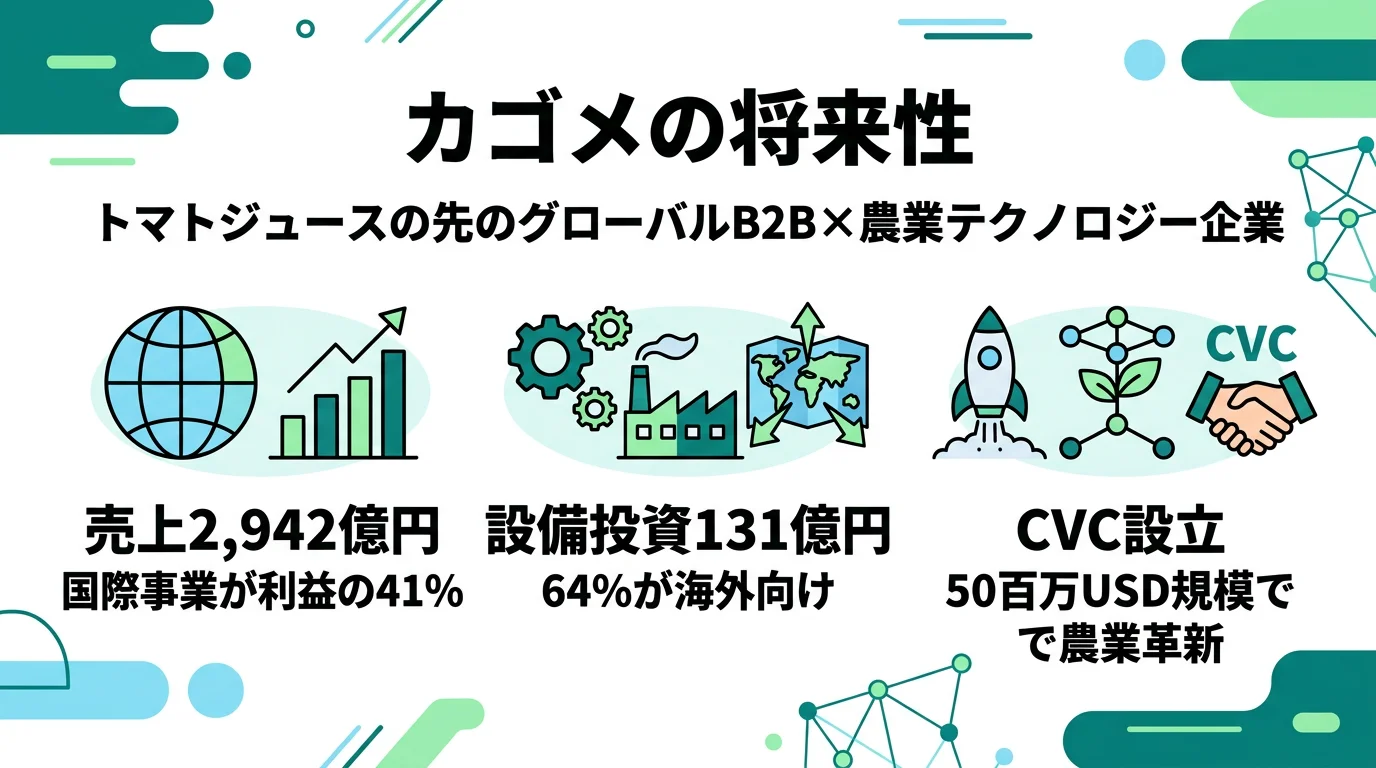

カゴメの将来性|グローバル農業×B2Bの強みとリスク

カゴメは設備投資の64%を海外に投下するグローバルアグリフード企業。CVC設立や北米市場攻勢など有報データで見える実態を解説。面接で差がつく企業研究に。企業の公式データ(有報)で徹底解析。

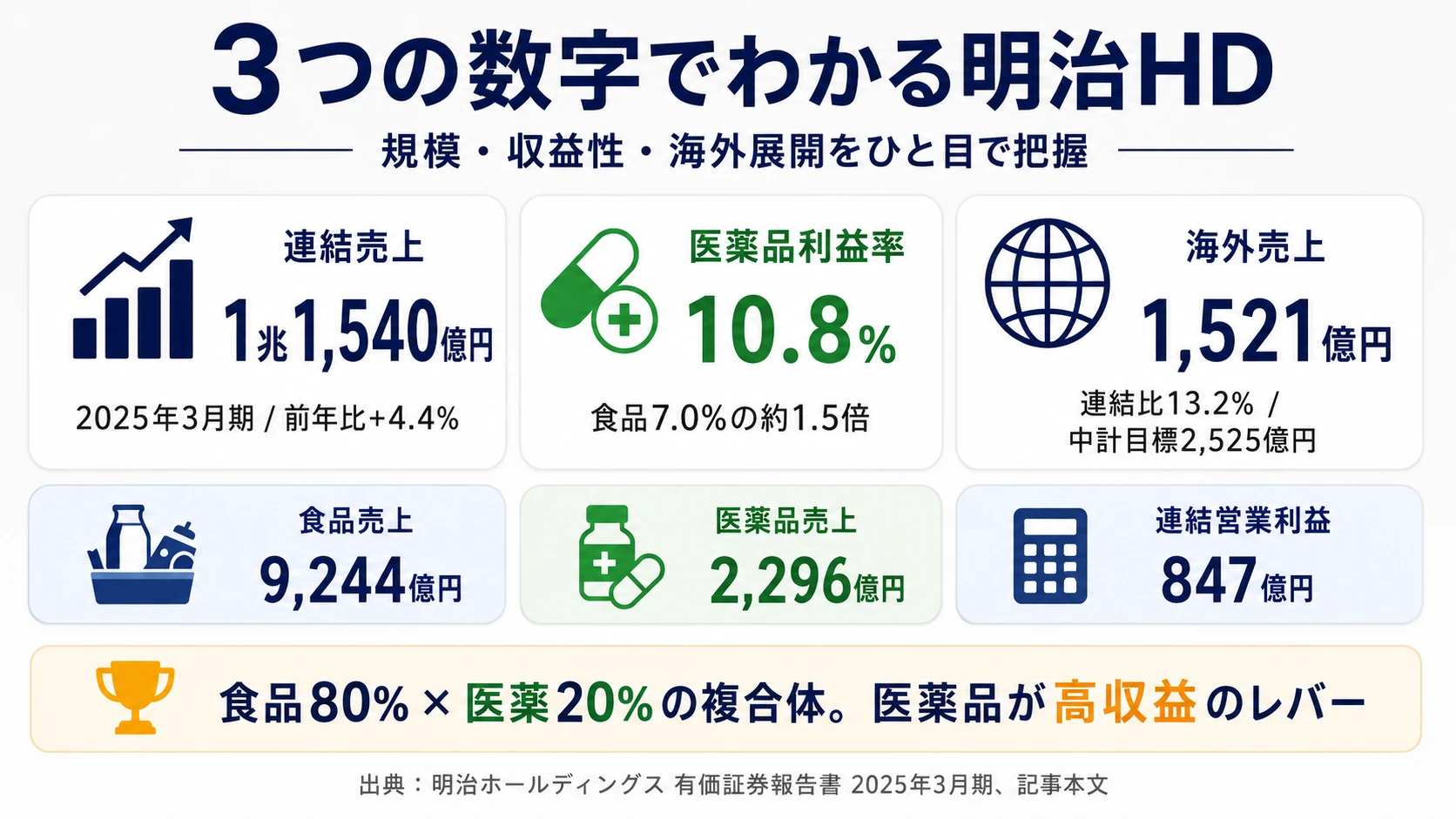

明治HDの将来性|食品×医薬複合体の強みとリスク

面接で「なぜ明治か」を聞かれた瞬間、利益率10.8%の医薬品が見えない収益のレバーだと語れるようになります。食品80%×医薬品20%の独立2セグメントとmRNAコスタイベを、企業の公式データ(有報)で徹底解析。

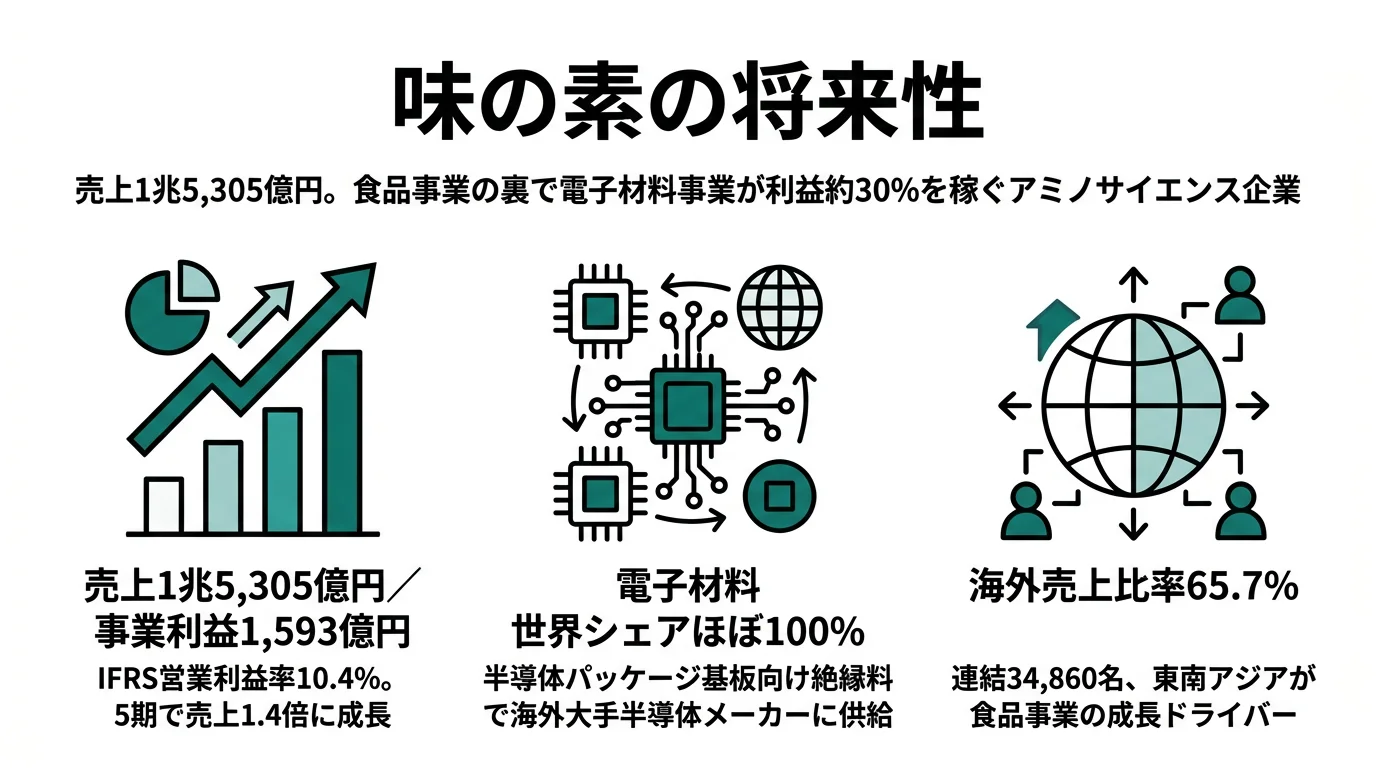

味の素の将来性|アミノサイエンスと半導体材料の強みとリスク

味の素は『食品メーカー』の裏でABFを含むヘルスケア等セグメントが事業利益の約20%を稼ぐアミノサイエンス企業。海外売上約70%の実態を企業の公式データ(有報)で徹底解析。

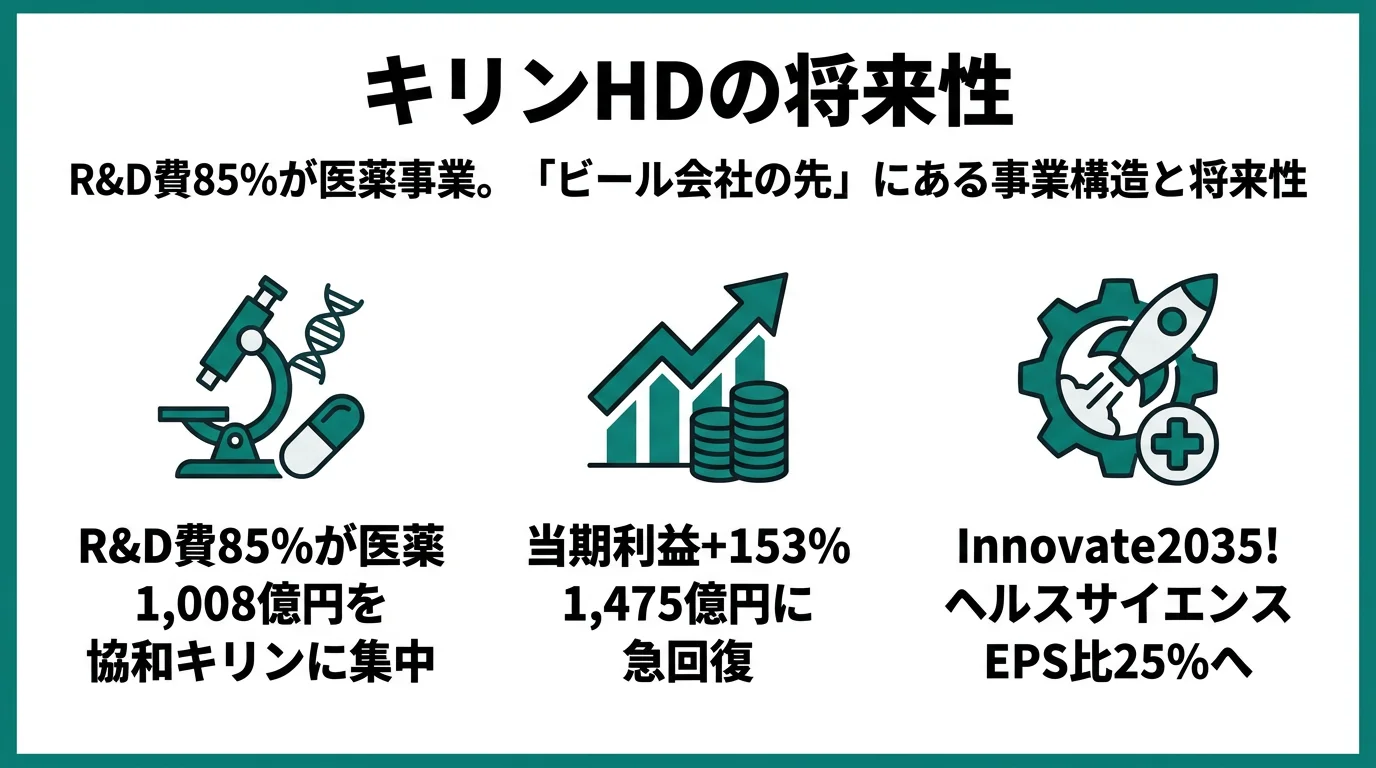

キリンHDの将来性|R&D費85%が医薬の強みとリスク

キリンHDのR&D費1,181億円の85%は医薬事業に集中。「ビール会社の先」にある事業構造と将来性を、面接で差がつく企業研究に。企業の公式データ(有報)で徹底解析。