この記事を読むと: 面接で「2025年3月期の有報で御社の事業構造がどう動いているか」を、セグメント数値の根拠つきで自分の言葉で語れるようになります。

「会社が変わっているかどうか」をIRリリースや口コミの断片で追ってしまう就活生は少なくありません。しかし2025年3月期の有価証券報告書を業界横断で読むと、日立製作所はAstemo売却で自動車部品セグメントの売上が前期1兆1,643億円から当期0に、伊藤忠商事は第8カンパニー純利益が前年比+81.8%、任天堂はSwitch売上−31.5%でもセグメント区分を変えない──9社の動きは「重心移動/新規追加/統合分割/集中維持」の4類型に分かれます。変化の量で企業を比べるのではなく、自分の「変化適応タイプ」で志望企業を選べるかが、面接で「なぜ御社か」を語る土台になります。

| あなたの志向(変化適応タイプ) | 向いている企業 |

|---|---|

| 新規事業の立ち上げ期に飛び込みたい | ソニーグループ・NTTデータグループ |

| 既存事業の変革現場(カンパニー新設・川下シフト)で活躍したい | 伊藤忠商事・三菱商事 |

| 巨大組織の戦略・組織再編を担いたい | トヨタ自動車・日立製作所 |

| コア事業の深掘りで専門性を高めたい | 任天堂・キーエンス |

| 事業構造を変えない部品メーカーで地域生産を支えたい | デンソー |

| 海外拡大の構造改革を支えたい | NTTデータグループ・日立製作所 |

この記事のデータは各社の有価証券報告書(2025年3月期・EDINET)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイド、セグメント情報の読み方を深めたい方はセグメント情報の読み方ガイドをご覧ください。

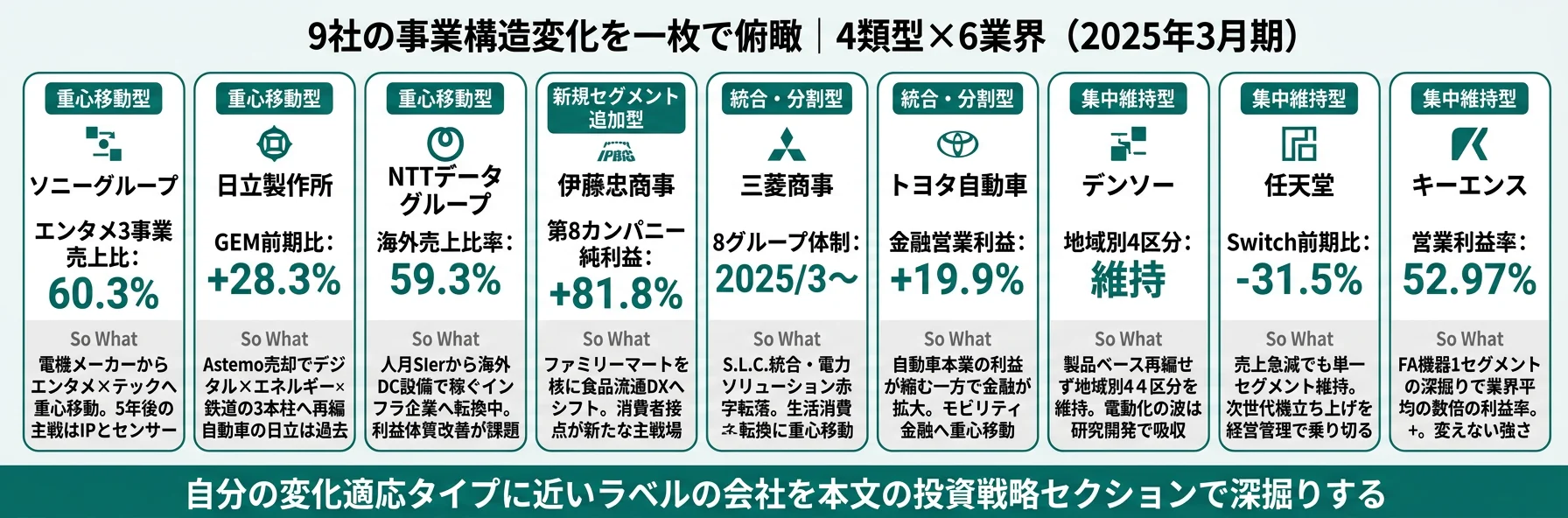

結論|9社は「4つの異なる事業構造変化」を歩んでいる

「セグメント情報」とは、企業会計基準18号に基づくマネジメントアプローチによって、経営者がどの単位で事業を管理しているかを開示する法定情報です。9社を横断で読み込むと、事業構造の変化は重心移動型・新規セグメント追加型・統合分割型・集中維持型の4類型に分かれ、売上のレンジは1.06兆円から48兆円まで約45倍の開きがあります。同じ「事業構造」でも、就活生が体験する“5年後の仕事”はまったく違うことが、業界横断で初めて見えてきます。

各社の立ち位置を1行で要約すると以下のとおりです。社名をタップすると該当の詳細セクションに直接ジャンプできます。

| 企業|ラベル | 変化の主軸 |

|---|---|

| ソニーグループ|重心移動×エンタメ×AI耐性型 | 電機からエンタメ×テックへの主従入れ替え |

| 日立製作所|重心移動×ポートフォリオ大改革型 | Astemo売却で自動車部品消滅・デジタル中心化 |

| NTTデータグループ|重心移動×グローバルDC設備型 | 人月SIerからグローバルDC設備会社への転換 |

| 伊藤忠商事|新規カンパニー×川下シフト型 | 第8カンパニー新設で川下・消費者接点を集約 |

| 三菱商事|セグメント大改編×統合型 | 10事業グループを8グループ体制に改編 |

| トヨタ自動車|金融重心拡大×モビリティサービス型 | 自動車利益縮小・金融セグメント拡大の重心ずらし |

| デンソー|地域別単一構造×開示維持型 | 地域別4区分を堅持し製品ベースの開示変更なし |

| 任天堂|単一プラットフォーム×世代交代型 | 単一セグメントのままSwitch世代交代期へ |

| キーエンス|単一セグメント×集中の極致型 | 単一セグメントで売上1兆円突破・営業利益率52.97% |

主要指標サマリー

| 企業 | 売上 or 純利益 | 変化類型 | 象徴指標 | 投資の整合性 |

|---|---|---|---|---|

| ソニーグループ | 売上12.96兆円 | 重心移動型 | エンタメ3事業の売上比60.3% | 高(コンテンツ・半導体に集中投資) |

| 日立製作所 | 売上9.78兆円 | 重心移動型 | Astemo売却で自動車部品0/GEM +28.3% | 高(GEM資本的支出+28.8%) |

| NTTデータグループ | 売上4.64兆円 | 重心移動型 | 非流動資産投資の69%が海外(466,349百万円) | 高(海外設備投資4,663億円) |

| 伊藤忠商事 | 純利益8,803億円 | 新規セグメント追加型 | 第8カンパニー+81.8%・繊維+173.4% | 高(デサント子会社化・カワサキ20%出資) |

| 三菱商事 | 純利益9,507億円 | 統合・分割型 | 8グループ体制・S.L.C. +80.2% | 高(経営戦略2027で3兆円超) |

| トヨタ自動車 | 売上48.04兆円 | 統合・分割型 | 金融営業利益率15.25%/自動車9.12% | 高(金融資本的支出+33.4%) |

| デンソー | 売上7.16兆円 | 集中維持型 | 地域別4区分を堅持 | 中(R&D比率8.65%で電動化に集中) |

| 任天堂 | 売上1.16兆円 | 集中維持型 | Switch売上前年比−31.5% | 中(無借金・自己資金で次世代機準備) |

| キーエンス | 売上1.06兆円 | 集中維持型 | 単一セグメントで営業利益率52.97% | 高(ファブレス+直販で資本軽量) |

出典: 各社 有価証券報告書 2025年3月期

事業構造の「変化の量」で企業を比較すると判断を誤ります。重要なのは「方向」と「投資配分」の整合性で、変化方向と投資が噛み合っている企業ほど、5年後のキャリアの予測可能性が高くなります。たとえばNTTデータグループは非流動資産投資の69%(466,349百万円)を海外に振り向け、伊藤忠商事は第8カンパニー純利益を前年比+81.8%に伸ばし、トヨタ自動車は金融セグメント資本的支出を+33.4%増やしています。変化の量で減点するのではなく、方向と投資配分の整合性で読むのが業界横断比較の正しい入口です。

9社を横串で見ると、業界の違い以上に「変化の方向」と「投資配分」が経営の手触りを決めていることがわかります。次のセクションでは、4類型の中身を具体的に比較していきます。

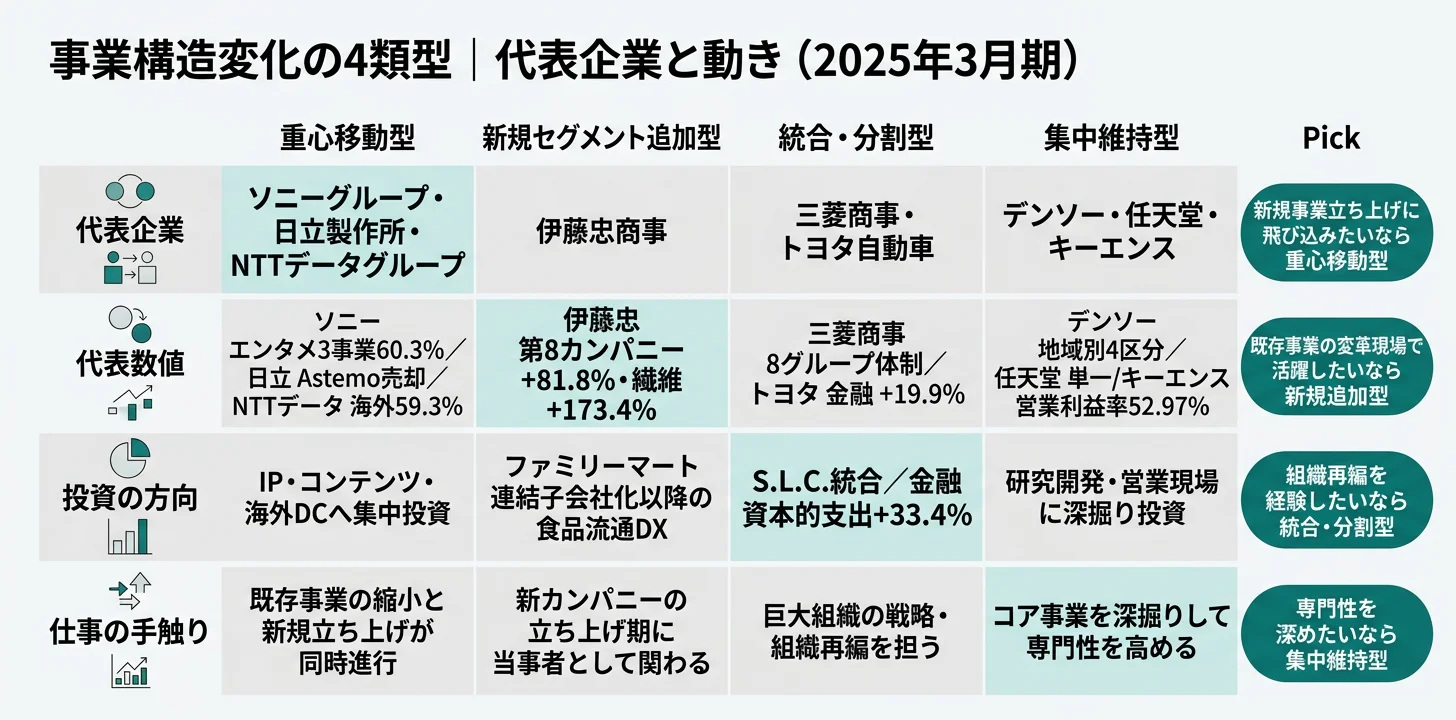

変化4類型の比較|重心移動 vs 新規追加 vs 統合分割 vs 集中維持

同じ「事業構造」でも、就活生が体験する“5年後の仕事”は4類型で根本から違います。重心移動型は主力事業が入れ替わる現場、新規追加型は新カンパニーを足す現場、統合分割型は既存セグメントを束ね直す現場、集中維持型は意図的に変えない現場──ここを取り違えると、入社後のキャリアと志向のズレが大きくなります。

| 類型 | 代表企業 | 変化の主軸 | 数値根拠 | 仕事の手触り |

|---|---|---|---|---|

| 重心移動型 | ソニーグループ・日立製作所・NTTデータグループ | 既存セグメントの主従入れ替え | ソニー エンタメ3事業の売上比60.3%/日立 Astemo売却で自動車部品1,164,384百万円→0/NTTデータ 海外売上比率59.3%・海外投資69% | 主力事業が入れ替わる現場で「次の主戦場」を作るキャリア |

| 新規セグメント追加型 | 伊藤忠商事 | 既存事業に新カンパニーを足す | 第8カンパニー純利益35,809→65,095百万円(+81.8%)/繊維 +173.4%(デサント子会社化) | 新カンパニーをBtoCの発想で立ち上げる事業創出フェーズ |

| 統合・分割型 | 三菱商事・トヨタ自動車 | 既存セグメントを束ね直す・利益源を移す | 三菱商事 10→8グループ体制・S.L.C. +80.2%・電力ソリューション−156億円/トヨタ 自動車営業利益率11.20%→9.12%・金融資本的支出+33.4% | 組織再編が頻繁な環境で再編後の戦略を担うキャリア |

| 集中維持型 | デンソー・任天堂・キーエンス | 意図的にセグメント区分を変えない | デンソー 地域別4区分維持/任天堂 単一セグメント・Switch−31.5%でも不変/キーエンス 単一セグメント・売上1兆円突破・営業利益率52.97% | 同じビジネスモデルが長く続く専門性深掘りのキャリア |

出典: 各社 有価証券報告書 2025年3月期

重心移動型はソニーグループ・日立製作所・NTTデータグループの3社が該当します。ソニーグループはエンタメ3事業(G&NS+音楽+映画)の売上比が60.3%まで上昇し、かつての本業ET&S(エレキ)は前期比−1.8%で売上構成比18.1%まで低下しました。日立製作所は2023年10月のAstemo株式譲渡で自動車部品セグメントの売上が前期1,164,384百万円から当期0になり、代わりにグリーンエナジー&モビリティが+28.3%・デジタルシステム&サービスが+9.0%で拡大しています。NTTデータグループは海外売上比率59.3%・海外への非流動資産投資466,349百万円(全体の69.0%)で「人月で売るSIer」から「設備で稼ぐインフラ企業」への転換期にあります。

新規セグメント追加型は伊藤忠商事単独です。従来の7カンパニー体制に「第8カンパニー」を新設し、ファミリーマート等の生活消費分野を集約しました。第8カンパニー純利益は前期35,809→当期65,095百万円(+81.8%)、繊維はデサント子会社化で前期27,006→当期73,831百万円(+173.4%)と急成長しています。

統合・分割型は三菱商事とトヨタ自動車が該当します。三菱商事は2025年3月期から従来10事業グループを「8グループ体制」へ改編し、S.L.C.(ローソン・食品流通等)が前年比+80.2%で利益2位に躍進した一方、電力ソリューション独立化で洋上風力減損(−156億円)が表面化しました。トヨタ自動車は自動車セグメントの営業利益率が前期11.20%→当期9.12%に低下する一方、金融セグメントは営業利益+19.9%・営業利益率15.25%で自動車の1.67倍、資本的支出も+33.4%増と圧倒的に拡大しています。

集中維持型はデンソー・任天堂・キーエンスの3社が該当します。デンソーは地域別4区分(日本/北米/欧州/アジア)を堅持し、製品ベースのセグメント区分を導入していません。任天堂はSwitch売上前年比−31.5%でも単一セグメントを維持し、次世代機立ち上げ期を迎えます。キーエンスは単一セグメントのまま売上1兆円を突破(前期967,288→当期1,059,145、+9.5%)し、営業利益率52.97%を達成しています。

4類型のうち、特に2025年3月期に経営者が新たに動かしたピースは「重心移動」と「統合分割」に集中しており、集中維持型の3社は意図的にセグメント区分を変えていません。次のセクションでは「業界共通の動き」と「企業差分」を切り分けて読み解きます。

業界別の事業構造シフトパターン|業界共通の動き vs 企業差分

業界研究で「業界共通の動き」をまず把握し、企業研究で「その業界の中の企業差分」を上書きするのが正しい順番です。同じ業界に属していても、各社が固有に抱える差分軸が必ず存在するため、業界の枠だけで企業を選ぶと、面接で「なぜ他社ではなく御社か」に答えられなくなります。

| 業界 | 業界共通のシフトパターン | 企業差分軸(最も動く企業 ↔ 動かない企業) | 就活生への含意 |

|---|---|---|---|

| エンタメ・テクノロジー | 重心移動と集中維持が並存 | ソニーグループ(重心移動・エンタメ3事業60.3%)↔ 任天堂(集中維持・Switch−31.5%でも区分不変) | 同じエンタメ業界でも入社後のキャリアは正反対。事業領域の広がりを選ぶか、単一領域の深掘りを選ぶか |

| 総合電機・社会インフラ | 事業ポートフォリオ大改革 | 日立製作所 Astemoごと売却・5区分再編予定 | 希望していた事業部が会社ごと売却される現実を理解する必要 |

| IT・SIer | 国内SIer→グローバルDC設備会社へのモデル転換 | NTTデータグループ 海外投資69%・海外利益率3.64% | 「人月で売る」から「設備で稼ぐ」への転換期 |

| 総合商社 | 新規カンパニー設立/既存セグメント統合・分割 | 伊藤忠商事 第8カンパニー+81.8% ↔ 三菱商事 8グループ体制改編・S.L.C.+80.2% | 配属は『カンパニー=事業領域』単位で考える必要 |

| 自動車・自動車部品 | 完成車は金融へ重心拡大/部品は地域別維持 | トヨタ自動車 金融資本的支出+33.4% ↔ デンソー 地域別4区分維持 | 完成車は『売った後のお金』で稼ぐ構造の出現/部品は配属後の製品ラインを自分で見極める力が必要 |

| FA機器 | 単一セグメントで売上1兆円突破 | キーエンス 営業利益率52.97% | 集中の極致が高収益を生む構造 |

出典: 各社 有価証券報告書 2025年3月期

エンタメ・テクノロジー業界はソニーグループと任天堂で性格が両極端に分かれます。ソニーグループはエンタメ3事業の売上構成60.3%・営業利益構成61.2%まで重心が移り、電機メーカーからエンタメ×テックへの転換が完了しつつあります。一方、任天堂は2025年3月期もゲーム専用機の単一セグメントを維持し、Switch売上が前期1,532,438→当期1,050,296百万円(−31.5%)と急減しても区分を変えません。同じエンタメ業界でも、入社後のキャリアの広がりは正反対です。

総合商社の2社は組織再編の方向性で対照的です。伊藤忠商事は既存の7カンパニーに新規カンパニーを「足す」アプローチで、第8カンパニーを核に川下・消費者接点を集約しています。三菱商事は10事業グループを「束ね直す」アプローチで、2025年3月期から8グループ体制へ改編し、S.L.C.の利益2位躍進と電力ソリューションの赤字独立化を同時に開示しました。配属希望を出す際は、カンパニー単位・グループ単位の事業領域を理解した上で書く必要があります。

自動車・自動車部品はトヨタ自動車とデンソーで構造が分岐します。トヨタ自動車は完成車事業の営業利益率が9.12%まで低下する一方、金融セグメント営業利益率15.25%(自動車の1.67倍)・資本的支出+33.4%増で「売った後のお金」で稼ぐ構造を強化しています。デンソーは完成車メーカーが電動化で組織再編を進めるなかでも、Tier1部品サプライヤーとして地域別4区分の開示を維持し、製品レベルの電動化対応を地域別管理の枠内で進めています。

業界共通パターンと企業差分は区別して読むのが鉄則です。「総合商社のリスクは資源市況です」と一般論で終わるのではなく、「伊藤忠商事は第8カンパニーで川下を伸ばし、三菱商事は8グループ体制でS.L.C.を利益2位に押し上げました。再編の方向は両社で正反対です」まで踏み込むのが、業界横断比較の活かし方です。業界研究を業界共通パターンで止めず、企業差分軸で上書きできるかが、面接の差別化につながります。

業界別パターンを掴んだところで、次のセクションでは9社それぞれが「変化にどう投資しているか」を投資戦略の切り口で個別に整理します。

投資戦略の比較|各社が「変化にどう投資しているか」

変化の本気度は投資配分で見えます。NTTデータグループの非流動資産投資の69%(466,349百万円)が海外、トヨタ自動車の金融資本的支出+33.4%、伊藤忠商事の第8カンパニー+81.8%──変化の方向と投資配分が整合している企業ほど、5年後のキャリアの予測可能性が高くなります。ここから先は9社を4類型の枠で個別に整理します。各社の数値と、どんな志向の就活生に合うかをセットで示すので、共感できる戦略が見つかったら個社記事へ深掘りできます。

ソニーグループ|重心移動×エンタメ×AI耐性型

ソニーグループはエンタメ3事業(G&NS+音楽+映画)の売上合計8,018,592百万円で連結売上の60.3%、営業利益合計889,358百万円でセグメント合計利益の61.2%を占めます(2025年3月期)。前期比でG&NS+9.4%・音楽+13.8%・映画+0.9%、一方かつての本業ET&S(エレキ)は前期比−1.8%で売上構成比18.1%まで低下しました。研究開発費全社合計約7,346億円規模で半導体・コンテンツ技術に集中投資し、減価償却費は音楽セグメントが前期84,576→当期106,089百万円、I&SS(イメージセンサー)が247,900→273,026百万円と増加しています。

象徴的な投資はKADOKAWAの株式追加取得(2024年度)、PlayStationスタジオの強化、CMOSセンサー世界1位を支える設備投資です。電機メーカーとしてのソニーに就職するイメージは古く、5年後の主戦場はエンタメ・IPと半導体に移っています。

電機の延長線ではなくIPと半導体の境界でキャリアを作りたい就活生にとっては、クリエイティブ職・コンテンツ事業・半導体技術職のいずれも接点が広がる環境です。

日立製作所|重心移動×ポートフォリオ大改革型

日立製作所は2023年10月のAstemo株式譲渡で自動車部品セグメントの売上が前期1,164,384百万円から当期0になりました。代わりにグリーンエナジー&モビリティが前期3,052,302→当期3,915,508百万円(+28.3%)、デジタルシステム&サービスが2,598,659→2,832,584百万円(+9.0%)で拡大しています。翌期からはDSS・エナジー・モビリティ・CIの5区分へ再編予定と有報で明記されており、「真のOne Hitachi」変革の途中段階にあります。

資本的支出は前期468,308→当期496,784百万円で、うちグリーンエナジー&モビリティが168,337→216,863百万円(+28.8%)に集中しています。のれんは2,486,823百万円(前期2,371,678→拡大)でグローバルM&Aを継続しており、家電・自動車部品の日立は過去のイメージで、5年後はデジタル×エネルギー×鉄道のグローバル企業として活躍する場が広がります。Astemo売却のように、配属を希望していた事業が会社ごと売却される現実も理解する必要があります。

巨大組織の事業ポートフォリオ再編を現場で経験したい就活生にとっては、戦略的M&Aとカーブアウトを当事者として学べる環境です。

NTTデータグループ|重心移動×グローバルDC設備型

NTTデータグループは売上構成が海外59.3%/国内41.7%で海外が過半ですが、営業利益では国内65.5%/海外32.0%と逆転しています。海外の営業利益率3.64%は国内10.62%の約1/3で、買収(NTT Ltd.)後の利益体質改善が最大の構造課題です。非流動資産への投資額675,683百万円のうち海外466,349百万円(69.0%)、日本185,873百万円(前期175,872)と、海外への構造投資を継続しています。

象徴的な投資は海外グローバルDC・クラウド基盤への466,349百万円で、「人月で売るSIer」から「設備で稼ぐインフラ企業」への転換を投資配分で証明しています。従来のSI開発の延長線で入社すると、DC運用・クラウド設計・グローバル統合といった『資産・インフラを扱う仕事』が想像以上に多く、利益体質改善が最大論点の海外事業に配属される可能性も高くなります。

SI開発の延長ではなく「設備で稼ぐ」インフラ事業に貢献したい就活生にとっては、巨大買収後の利益体質改善というレアな経営課題に当事者として関われる環境です。

伊藤忠商事|新規カンパニー×川下シフト型

伊藤忠商事は従来の7カンパニー体制に「第8カンパニー」を新設し、ファミリーマート等の生活消費分野の異業種融合を集約しました。第8カンパニーの純利益は前期35,809→当期65,095百万円(+81.8%)、繊維はデサント子会社化で27,006→73,831百万円(+173.4%)と急成長しています。新セグメントが既存事業と協働しながら『川下・消費者接点』を強化する独特の組織設計が、有報のセグメント数字で確認できます。

象徴的な投資はデサント完全子会社化、カワサキモータース20%出資、CITIC・CPグループとの三社提携で中国・アジア展開を補強した動きです。財務面では5期連続増配(年間200円/株、前年比+25%)の余力で投資を継続しています。総合商社というBtoB組織の中に、ファミリーマート・繊維ブランド・スポーツメーカーといったBtoC事業がカンパニー単位で増えていく独自構造です。

BtoB商社の中でBtoC事業をカンパニー単位で立ち上げたい就活生にとっては、営業ではなく『川下事業をどう作るか』という発想で働ける環境です。

三菱商事|セグメント大改編×統合型

三菱商事は2025年3月期から従来の10事業グループから「8グループ体制」へ改編しました(有報で前期も組替再表示)。S.L.C.(ローソン・食品流通等)が前年比+80.2%(純利益102,664→185,041百万円)で利益2位に躍進し、KDDIとの共同経営に移行したローソンを核にデジタル×リテール融合が進展しています。一方、電力ソリューションは独立セグメント化に伴い赤字(−156億円・洋上風力減損)が表面化し、構造改革の透明性が高まりました。

象徴的な投資は経営戦略2027で計画する拡張・新規投資3兆円以上(3年間)、LNGカナダ15%参画(年産1,400万トン)、ローソンのKDDI共同経営です。総資産は前期23,459,572→当期21,496,104百万円とスリム化を進めており、配属希望を出した事業グループが入社後に分割・統合される現実を理解した上で志望理由を語る必要があります。

組織再編が頻繁な環境で生活接続型ビジネスを担いたい就活生にとっては、S.L.C.に代表される『生活と接続する商社の仕事』が広がる環境です。

トヨタ自動車|金融重心拡大×モビリティサービス型

トヨタ自動車は自動車セグメントの営業利益が前期4,621,475→当期3,940,278百万円(−14.7%)、営業利益率も11.20%→9.12%に低下しました。一方、金融セグメントは営業利益570,023→683,519百万円(+19.9%)、営業利益率15.25%で自動車の1.67倍となり、連結営業利益の14.3%を金融が占める構造に変化しています。さらに金融セグメントの資本的支出は前期2,763,931→当期3,687,890百万円(+33.4%)と急増しており、構造的にモビリティサービス会社へ重心が移っています。

連結資本的支出は4,848,042→5,991,268百万円(+23.6%)と過去最大級です。自動車セグメント2,011,361→2,193,872百万円(+9.1%)に対し、金融セグメントが+33.4%と圧倒的拡大で、BEV・電池への投資と並行して「売った後のお金」で稼ぐ構造を作っています。クルマを作る会社という認識だけで入社すると、最も稼ぐのは『売った後の金融サービス』という現実とぶつかります。

クルマを作る会社ではなく「売った後のお金」で稼ぐ構造に関わりたい就活生にとっては、完成車の組立・設計だけでなく金融・モビリティサービス・情報通信の事業領域でキャリアが広がる環境です。

デンソー|地域別単一構造×開示維持型

デンソーの報告セグメントは「日本/北米/欧州/アジア」の地域別4区分のままで、製品ベースのセグメント区分を導入していません(2025年3月期有報)。完成車メーカーが電動化・モビリティ化で組織再編を進めるなかでも、Tier1部品サプライヤーとして地域生産・販売体制を維持し、事業構造の見せ方を意図的に変えていない代表例です。非流動資産の増加額は前期485,547→当期464,891百万円と高水準で維持されています。

象徴的な投資は研究開発費6,194億円(売上比8.65%)でエレクトリフィケーション・サーマル・パワトレイン領域に集中投資した動きです。完成車メーカーの3倍水準のR&D比率で次世代技術に賭けつつ、セグメント開示は地域別を堅持しています。事業構造変化を会社側が積極開示しないため、配属先や担当製品が中長期でどう変わるかは入社後に見えてくる構造で、技術系として「どの製品ラインに張るか」を自分で見極める力が必要です。

事業構造を意図的に変えない環境で技術系の腰を据えて電動化を進めたい就活生にとっては、地域別の生産・販売構造を維持しながら製品レベルで電動化に向き合える環境です。

任天堂|単一プラットフォーム×世代交代型

任天堂の報告セグメントは単一(ゲーム専用機)のまま2025年3月期も維持されています。Nintendo Switchプラットフォームの売上は前期1,532,438→当期1,050,296百万円(−31.5%)と急減しているものの、セグメント区分を変えずに次世代機立ち上げ期を迎えます。営業利益率は31.96%(前期40.7%から低下)で、無借金経営を継続しており、世代交代期の業績変動を財務基盤で吸収する構造です。

象徴的な投資は研究開発設備を中心に自己資金で実施し、ニンテンドーアカウントを軸にゲーム専用機以外の接点(映画・テーマパーク・モバイル)を広げる動きです。ただしセグメント開示には反映されておらず、事業構造を意図的に変えない会社という性格を保っています。配属の予測可能性は高い一方、プラットフォーム世代交代の影響を全社員が直接受けるという裏返しのリスクも併せ持ちます。

プラットフォーム世代交代の当事者として次世代機立ち上げを経験したい就活生にとっては、ハード会社からIPカンパニーへの転換期に関われる稀有な環境です。

キーエンス|単一セグメント×集中の極致型

キーエンスは「電子応用機器の製造・販売」の単一セグメントを継続しています。製品・サービスごとの売上情報も『単一区分が連結売上の90%超』として開示省略しており、ファブレス+直販という独自モデルを変えず、セグメント数も追加しないまま売上1兆円を突破しました(前期967,288→当期1,059,145、+9.5%)。営業利益率52.97%(営業利益561,010÷売上1,059,145)は日本企業随一の水準です。

象徴的な投資というよりも「投資しない」ことが特徴で、有形固定資産は前期75,870→当期76,924百万円とほぼ横ばいです。資本集約型の設備投資は行わず、利益を内部留保とR&Dに振り向ける構造で、セグメントを変えないことで5年後も10年後も『FA機器の直販+仕様提案』というキャリアが続く可能性が高い環境を維持しています。

5年後も10年後も同じビジネスモデルで深い専門性を磨きたい就活生にとっては、営業利益率52.97%という高収益構造を支える人材として、仕様提案の専門性を磨ける環境です。逆に新規事業創出を志向するなら不向きです。

9社の打ち手を並べると、変化の方向と投資配分が整合している企業ほど、5年後のキャリアの予測可能性が高いことが定量で確認できます。NTTデータグループの非流動資産投資の69%(466,349百万円)が海外、トヨタ自動車の金融資本的支出+33.4%、伊藤忠商事の第8カンパニー+81.8%、ソニーグループのI&SS減価償却273,026百万円は、いずれも変化方向と投資が噛み合っている代表例です。一方、変化を打ち出しても投資が伴わない企業のほうが、業績変動局面で脆い構造を抱えます。変化の量ではなく方向と投資の整合性で読むのが業界横断比較の核心です。

各社の投資戦略が見えてきたところで、次のセクションでは「変えない」ことを戦略判断として選んでいる3社の意図を掘り下げます。

「変えない」も戦略|集中維持型の意図的選択

事業構造の変化は「変わっている=良い」ではありません。任天堂・キーエンス・デンソーは2025年3月期も意図的にセグメント区分を変えていない──これは怠惰ではなく、変化に巻き込まれないキャリアを提供する戦略判断です。「変える」企業を取り上げる記事は多いものの、「変えない」3社が並んでいる事実そのものが、もう一つの経営の答えを示しています。

| 企業 | 集中の核 | 2025年3月期に起きた逆風 | それでも変えない意図 | 就活生への含意 |

|---|---|---|---|---|

| 任天堂 | 単一プラットフォーム(ゲーム専用機) | Switch売上−31.5%(前期1,532,438→当期1,050,296百万円) | 次世代機への接続を意図的に同一セグメントで管理 | プラットフォーム世代交代を全社員が直接経験する濃さ |

| キーエンス | FA機器単一セグメント | なし(売上+9.5%・営業利益率52.97%で過去最高水準) | ファブレス+直販の経営資源集中 | 同じビジネスモデルが続く予測可能性 |

| デンソー | 地域別4区分 | 欧州セグメント利益−72.1%(前期31,002→当期8,654百万円) | 製品レベルの電動化を地域別管理の枠内で進める | 製品ラインの将来性は自分で見極める必要 |

出典: 各社 有価証券報告書 2025年3月期

任天堂はSwitch売上が前期比−31.5%という急減を経験しながらも、ゲーム専用機の単一セグメントを変えていません。背景には、次世代機の立ち上げを同一の経営管理で乗り切るための戦略判断があります。営業利益率は31.96%(前期40.7%から低下)で、無借金経営を継続しながら世代交代期の業績変動を財務基盤で吸収しています。

キーエンスは2025年3月期に売上1兆円を突破(前期967,288→当期1,059,145、+9.5%)し、営業利益率52.97%という日本企業随一の水準を達成しても、単一セグメント体制を変えていません。ファブレス+直販モデルに経営資源を集中させ、製品・サービスごとの売上情報も「単一区分が連結売上の90%超」として開示省略しています。集中の極致が高収益を生む構造です。

デンソーは欧州セグメントの利益が前期31,002→当期8,654百万円(−72.1%)と急減しても、報告セグメントは地域別4区分のままです。完成車メーカーが電動化で組織再編を進めるなか、Tier1部品サプライヤーとして地域生産・販売体制を維持し、製品レベルの電動化対応を地域別管理の枠内で進めています。

「変えない」が3社並んでいるのは偶然ではありません。意図的に変えない企業も、変える企業と同じ強度の戦略判断をしている──集中維持は『変化に巻き込まれない安定したキャリア』を提供する一方、世代交代期の影響を全社員が直接受けるリスクも併せ持ちます。任天堂のSwitch−31.5%、デンソーの欧州−72.1%のように、集中維持型でも逆風は避けられません。それでもセグメント区分を変えないのは、経営者が「同じ枠で乗り切る」ことを選んだ証拠です。変化を歓迎する就活生も、変化に巻き込まれない働き方を求める就活生も、自分の志向を言語化したうえで企業を選ぶのが正解です。

集中維持型の意図が見えたところで、次のセクションでは自分の「変化適応タイプ」で志望企業を絞る視点を整理します。

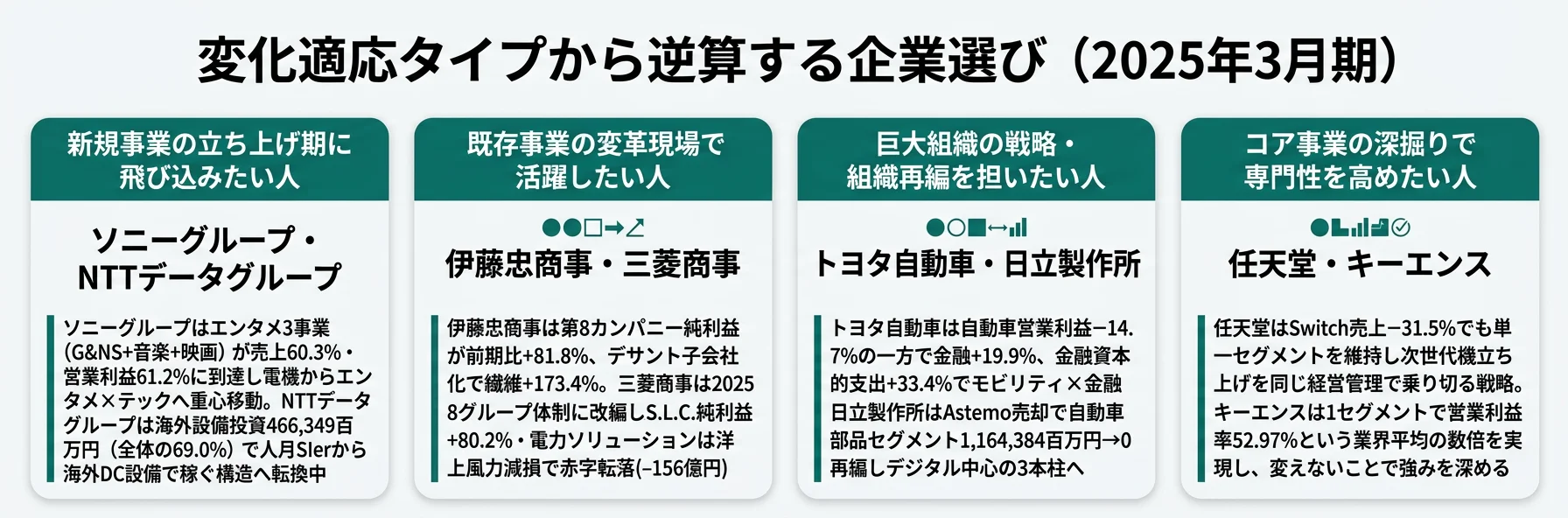

キャリアマッチ|自分の「変化適応タイプ」で志望企業を絞る

事業構造変化は「良い悪い」ではなく「どの変化なら自分が活きるか」で選ぶのが正解です。変化適応タイプを言語化できれば、面接で「なぜ御社か」を有報の数値根拠つきで語れます。以下の vs-card と表で自分の位置を確かめ、面接で語れる軸を整えてください。

事業構造の変化を成長機会と捉えるタイプ

- 新規事業の立ち上げ期に飛び込みたい → ソニーグループのIP×半導体戦略を読む

- 既存事業の変革現場(カンパニー新設)で活躍したい → 伊藤忠商事の第8カンパニー戦略を読む

- 巨大組織の戦略・組織再編を担いたい → 日立製作所のデジタル中心戦略を読む

- 完成車から金融へ重心が移る現場で働きたい → トヨタ自動車の金融拡大戦略を読む

- 巨大買収の「その後」を統合フェーズで支えたい → NTTデータグループの海外構造改革を読む

安定したコア事業で深掘りしたいタイプ

- コア事業の深掘りで専門性を高めたい → キーエンスの直販モデルを読む

- プラットフォーム世代交代の当事者になりたい → 任天堂のIP戦略を読む

- 事業構造を変えない部品メーカーで地域生産を支えたい → デンソーのR&D戦略を読む

- 商社の中で組織再編後の戦略を担いたい → 三菱商事の8グループ体制を読む

志向軸から逆算する企業選び

| あなたの志向(変化適応タイプ) | 向いている企業 |

|---|---|

| 新規事業の立ち上げ期に飛び込みたい | ソニーグループ・NTTデータグループ |

| 既存事業の変革現場(カンパニー新設・川下シフト)で活躍したい | 伊藤忠商事・三菱商事 |

| 巨大組織の戦略・組織再編を担いたい | トヨタ自動車・日立製作所 |

| コア事業の深掘りで専門性を高めたい | 任天堂・キーエンス |

| 事業構造を変えない部品メーカーで地域生産を支えたい | デンソー |

| 海外拡大の構造改革を支えたい | NTTデータグループ・日立製作所 |

面接での有報活用例

伊藤忠商事の面接 ── 「第8カンパニー新設の意義をどう理解していますか」と聞かれたとき

「2025年3月期の有価証券報告書を拝読し、第8カンパニーの純利益は前期35,809百万円から当期65,095百万円へ+81.8%、繊維セグメントもデサント子会社化で前期27,006百万円から当期73,831百万円へ+173.4%と急成長していることを理解しました。BtoB商社の中にBtoC事業をカンパニー単位で立ち上げる御社独自の構造に共感し、営業ではなく『川下事業をどう作るか』の発想で働きたいと考えています。」

日立製作所の面接 ── 「Astemo売却から見える事業ポートフォリオ戦略をどう捉えていますか」と聞かれたとき

「2025年3月期の有価証券報告書で、自動車部品セグメントの売上が前期1兆1,643億円から当期0になった事実を確認しました。代わりにグリーンエナジー&モビリティが前期比+28.3%・デジタルシステム&サービスが+9.0%で拡大し、翌期からはDSS・エナジー・モビリティ・CIの5区分へ再編予定と明記されていることから、デジタル中心の総合インフラ企業への重心移動の本気度を理解しています。巨大組織の戦略的再編を現場で経験したいです。」

任天堂の面接 ── 「Switch売上が−31.5%でもセグメント区分を変えない意図をどう理解していますか」と聞かれたとき

「2025年3月期の有価証券報告書では、Switch売上が前期1兆5,324億円から当期1兆503億円へ−31.5%と急減してもゲーム専用機の単一セグメントを維持されています。これは怠惰ではなく、次世代機立ち上げを同一の経営管理で乗り切る戦略判断と理解しています。営業利益率31.96%・無借金経営という財務基盤で世代交代期を吸収する御社で、プラットフォーム移行の当事者として関わりたいです。」

キャリアマッチの視点が揃ったところで、最後に記事全体の持ち帰りと次のアクションを整理します。

まとめ

9社の有価証券報告書を業界横断で読むと、事業構造の変化は重心移動型・新規セグメント追加型・統合分割型・集中維持型の4類型に分かれ、売上のレンジは1.06兆円から48兆円まで約45倍の開きがあります。就活において重要なのは「変化が大きい・小さい」ではなく、「変化の方向と投資配分が整合しているか」と「自分はどの変化のタイプで働きたいか」の2点を定量で語れるかです。集中維持型も同じ強度の戦略判断であり、「変えない」も等価なキャリアの選び方です。

この記事のポイント3選

- 同じ業界でも変化の方向は正反対──ソニーグループのエンタメ3事業60.3% vs 任天堂の単一セグメント維持・Switch−31.5%のように、業界で選ぶのではなく企業の変化方向で選ぶ視点が必要

- 変化の本気度は投資配分で読む──NTTデータグループの海外非流動資産投資全体の69%(466,349百万円)、伊藤忠商事の第8カンパニー+81.8%、トヨタ自動車の金融資本的支出+33.4%のように、変化方向と投資が整合している企業ほど5年後のキャリアの予測可能性が高い

- 「変えない」も戦略判断──任天堂・キーエンス・デンソーの集中維持型は意図的にセグメント区分を変えない選択で、変化に巻き込まれない安定したキャリアと世代交代期の直接影響を併せ持つ

次のアクション

- 重心移動型・集中維持型の代表企業を深く知りたい方は → ソニーグループの有報分析 と キーエンスの直販モデル

- セグメント情報の読み方を体系的に学びたい方は → セグメント情報の読み方ガイド

- 業界横断で各社のリスク構造を比較したい方は → 業界別リスク比較で『恐れていること』を読む

面接の直前に使える想定問答を増やしたい方は、上記の個社記事の「面接で使える有報ポイント」セクションから各社固有の具体例を拾ってみてください。有報のセグメント欄を起点に志望動機を語れるようになると、他の応募者と差別化できる準備が整います。

本記事のデータは各社の有価証券報告書(2025年3月期・EDINET)に基づいています。業界・会計基準(IFRS/日本基準/米国基準)の違いにより、同一指標でも定義が異なる場合があります。セグメント情報は企業のマネジメントアプローチに基づく分類のため、企業間で完全には比較できない点があります。事業構造変化の『4類型』分類は本記事独自の整理であり、各社公式の分類を直接転用したものではありません。投資判断を目的としたものではなく、就職活動の参考情報として提供しています。