LIXILを「トイレやキッチンを作る国内メーカー」だと思って面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、当期はWT事業(水回り:衛生・水栓・バス・キッチン)のセグメント利益が前期比+182億円改善し、前期△139億円の最終赤字から黒字復活を遂げた構造改革の真っ只中という姿が読み取れます。あなたが「黒字復活」ではなく「WT改革効果の顕在化」として語れれば、他の就活生とは明確に差がつきます。

LIXIL(5938)は、トイレやキッチンを作る国内メーカーというより、INAX・GROHE(ドイツの水栓ブランド)・American Standard(米国の衛生設備ブランド)の世界3大ブランドを束ねる住宅設備グローバル企業です。事業はWT(Water Technology=水回り)とHT(Housing Technology=窓・ドア・建材)の2本柱で、150カ国以上に展開しています。TOTOやパナソニックが単一ブランドや家電多角化で攻める住宅設備メーカーなら、LIXILは2011年の国内5社統合と海外3ブランド買収を経た「日本のものづくり×グローバルプレミアムブランド」の独自ポジション。親世代が「INAXの会社」と呼ぶイメージは事業全体の半分以下しか捉えていません。

この記事のデータは株式会社LIXILの有価証券報告書(2025年3月期・IFRS)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: 株式会社LIXIL 有価証券報告書 2025年3月期 主要な経営指標等の推移

LIXILのビジネスの実態|何で稼いでいるのか

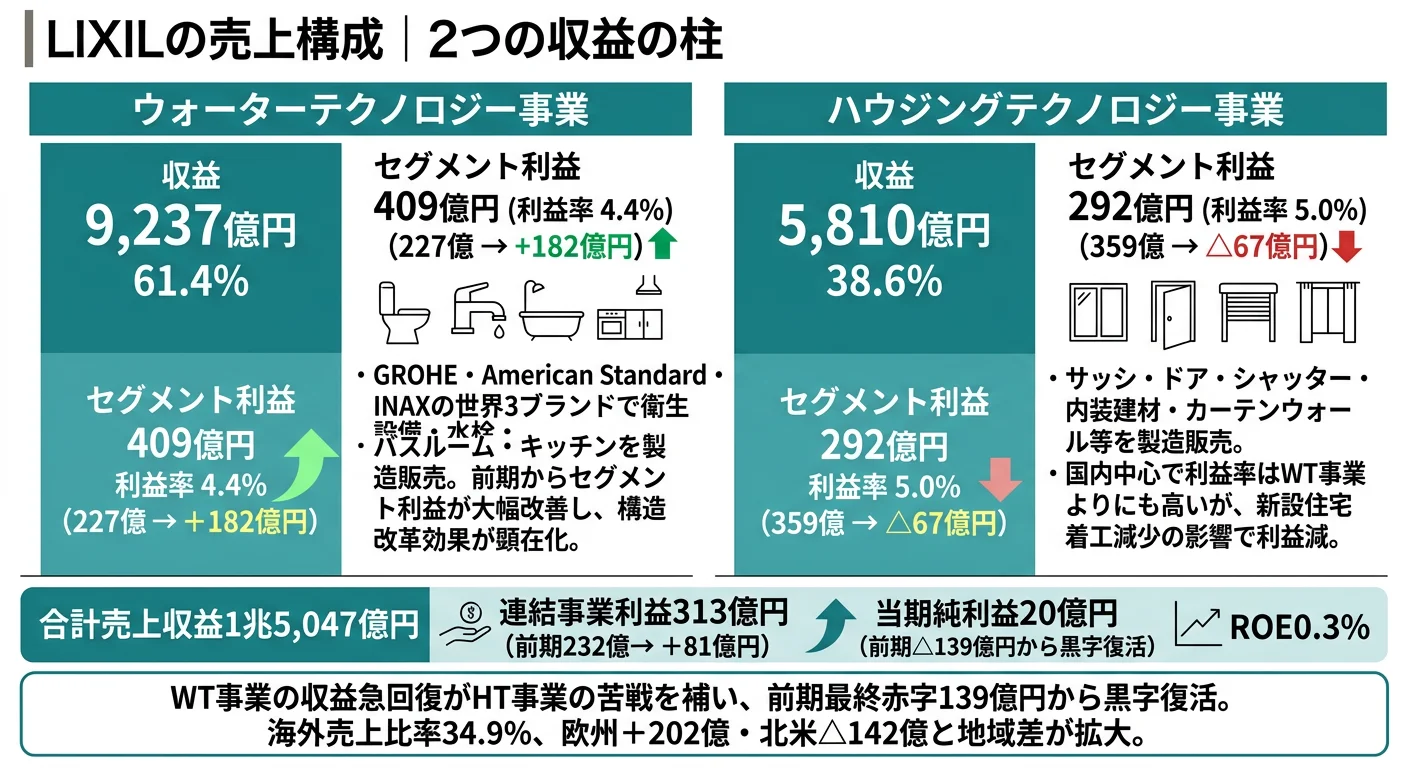

結論を先に示すと、LIXILは2セグメント体制の中でWT事業(売上構成比61.4%・利益率4.4%)が利益エンジン化し、HT事業(38.6%・利益率5.0%)は減益局面に入っています。「トイレやキッチンの国内メーカー」というイメージを、世界3大ブランドのプレミアム化と米国事業の構造改革が自ら塗り替えた姿が、2025年3月期のセグメント情報から読み取れます(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| セグメント | 外部売上 | 前年比 | セグメント利益 | 利益率 | 前期からの変化 |

|---|---|---|---|---|---|

| ウォーターテクノロジー事業(WT) | 9,237億円 | +3.5% | 409億円 | 4.4% | 227億→+182億円 |

| ハウジングテクノロジー事業(HT) | 5,810億円 | △1.6% | 292億円 | 5.0% | 359億→△67億円 |

| セグメント計 | 1兆5,047億円 | +1.4% | 701億円 | ― | 586億→+115億円 |

| 全社費用(調整額) | ― | ― | △388億円 | ― | △354億→拡大 |

| 連結事業利益 | ― | ― | 313億円 | 2.1% | 232億→+81億円 |

出典: 株式会社LIXIL 有価証券報告書 2025年3月期 セグメント情報。セグメント利益は事業利益ベース

pie title セグメント利益構成(2025年3月期・調整前合計701億円)

"WT事業 409億円" : 409

"HT事業 292億円" : 292

このテーブルから読み取れる構造は3つあります。第一に、WT事業のセグメント利益が前期227億円から当期409億円へ+182億円・+80.2%の急回復となり、利益率も2.5%→4.4%に上昇。改革効果がWT側で顕在化しました。第二に、HT事業はセグメント利益359億→292億円(△67億円・△18.7%)・利益率も6.1%→5.0%へ低下し、新設住宅着工戸数の構造的減少が直撃しています。第三に、調整額(全社費用)が△354億円→△388億円へ拡大したものの、セグメント計の改善幅+115億円が吸収して連結事業利益232億→313億円(+81億円)へ改善しました。

ここからは特に動きが大きい3つの切り口を深掘りします。

WT事業|水回りグローバル・利益エンジンに復帰

WT事業は外部売上9,237億円・売上構成比61.4%でLIXIL最大のセグメントです。当期はセグメント利益409億円・利益率4.4%と前期(227億円・2.5%)から+182億円・+80.2%の急回復となり、LIXIL全体の黒字復活を牽引しました。INAX(日本)・GROHE(ドイツ)・American Standard(米国・タイ等)の世界3大ブランドで衛生設備・水栓・バスルーム・キッチンを製造販売し、欧州主力の西ヨーロッパで景気低迷下にも販売数量増・シャワーと水栓金具で競合上回りの売上拡大、中東・インドでも大幅な売上成長を達成しました。米国は浴槽事業大手American Bath Group社への事業の一部譲渡を含む戦略的パートナーシップを締結し、収益性の高い領域への注力に切り替えています。設備投資417億円・R&D費179億円が集中投下されており、改革の重心は明確にWTにあります。

HT事業|窓・ドア国内軸・本来高利益率セグメントの減益局面

HT事業は外部売上5,810億円・売上構成比38.6%で、サッシ・ドア・シャッター・内装建材・カーテンウォールを製造販売しています。当期はセグメント利益292億円・前期比△67億円・利益率も6.1%→5.0%へ低下しました。新設住宅着工戸数の構造的減少が直撃しているためです。一方で、取替窓「リプラス」のマンション住戸丸ごと改修対応や、国内最高クラスの断熱性能を誇る高断熱玄関ドア「グランデル2」のラインアップ大幅強化、開口部のハイエンドブランドNODEAのパノラマウィンドウ「SEAMLESS」がRed Dot Design Award最高位「Best of the Best 2024」を日本の窓として初めて受賞するなど、リフォーム需要と高付加価値化の両軸で攻めています。設備投資219億円・R&D費74億円。本来WTより高い利益率を持つセグメントであり、新築依存からリフォーム軸への転換速度が業績の鍵です。

地域別|欧州+202億円・北米△142億円の二極化

セグメントとは別の切り口で見ると、地域別の二極化が鮮明です。日本売上9,791億円(構成比65.1%)が国内基盤として安定する一方、海外3地域(海外比率34.9%)では欧州+202億円・アジア+99億円の伸長と、北米△142億円の縮小が同時に起きました。前期の最終赤字139億円の主因とされた欧米住宅市場のうち、欧州はシャワー・水栓金具で競合を上回る回復を示し、北米は金利高止まりが続く中でAmerican Bath Group社への米浴槽事業譲渡で収益性の高い領域に絞り込む構造改革を実行中です。海外配属を志望する場合は、地域ごとに事業フェーズが異なることを前提にキャリア設計する必要があります。

5期間の業績推移を見ると、売上収益は4期前1兆3,783億円→3期前1兆4,286億円→2期前1兆4,960億円→前期1兆4,832億円→当期1兆5,047億円と+9.2%成長してきました。一方、当期純利益は4期前330億円→3期前486億円→2期前160億円→前期△139億円→当期20億円と、3期前のピークから大きく揺れた末に当期黒字復活したフェーズに当たります。ROEは6.3%→8.3%→2.6%→△2.2%→0.3%と低下基調で、収益性回復は始まったばかりです。

WT利益+182億円の急回復と、事業利益率2.1%の薄さはトレードオフ。「黒字復活した会社」というイメージで志望すると、連結事業利益率2.1%・ROE0.3%という水準と、HT事業△67億円減益・北米△142億円縮小という同時並行の課題が見えていない側面を露呈します。WT改革の効果は数字に表れ始めた一方で、中長期目標の事業利益率10%まではまだ5倍弱のギャップが残り、改革の通過点に過ぎないフェーズです。「すでに変わった会社」より「変わり始めた会社の途中経過」として理解する方が、有報を読み込んだ深さが伝わります。

では、この改革途上の構造はどんな投資判断によって作られているのか。続く章で投資の中身を見ていきます。

LIXILは何に賭けているのか|投資と研究開発の方向性

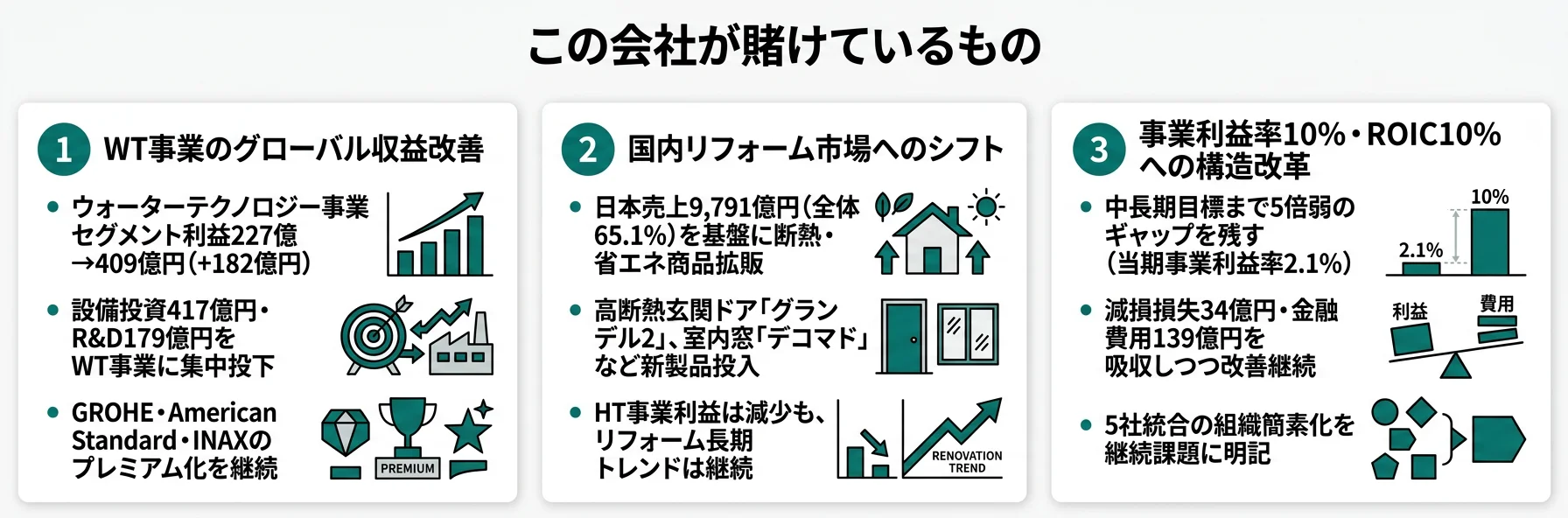

設備投資・研究開発投資とは、企業が「未来の何に資金を投じているか」を示す情報です。LIXILの場合は工場合理化・新製品開発と、リビング事業部新設のような組織再編を組み合わせて読むことで、5〜10年後の事業ポートフォリオが見えてきます(投資セクションの読み方ガイド)。LIXILの中長期目標は事業利益率10%・ROIC10%で、その通過点として2028年3月期に事業利益1,100億円以上・事業利益率6.5%を掲げ、以下3つの賭けとして資源配分に現れています。

| 賭けの領域 | 定量的根拠(2025年3月期) | 期間 | 全社への寄与 |

|---|---|---|---|

| WT事業のグローバル収益改善 | WT事業セグメント利益227→409億円(+182億円・+80.2%)/設備投資417億円(全体65.5%)・R&D 179億円(全体70.7%) | 中長期(2028年3月期事業利益1,100億円) | 連結事業利益232→313億円(+81億円改善)の主因/黒字復活の原動力 |

| 国内リフォーム市場へのシフト | 日本売上9,791億円(構成比65.1%・前期比+39億円)/HT設備投資219億円・R&D 74億円/2025年4月「リビング事業部」新設 | 中長期(LIXIL Playbook優先課題②) | HT事業利益△67億円減益分の構造課題に直接対処 |

| 事業利益率10%・ROIC10%の構造改革 | 連結事業利益313億円・事業利益率2.1%/減損損失34億円・金融費用139億円計上/2028年3月期目標 事業利益1,100億円・事業利益率6.5% | 中間2028年3月期/長期は期限非開示 | 営業利益164→297億円(+133億円)、税引前利益67→201億円(+134億円)、当期純利益△139→20億円(+159億円)を全段階で改善 |

出典: 株式会社LIXIL 有価証券報告書 2025年3月期 経営方針・設備投資等の概要・セグメント情報

賭け1: WT事業(水回り)のグローバル収益改善

GROHE(ドイツ発のプレミアム水栓ブランド)とAmerican Standard(米国の衛生陶器ブランド)を軸に、コモディティビジネスからの脱却と高付加価値製品への転換を進めています。2025年3月期はこの改革の効果が、セグメント利益227→409億円(+182億円・+80.2%)として初めて明確に数字に現れました。設備投資417億円・R&D費179億円を引き続きWT事業に集中投下し、フラグシップとしてタンクレストイレ「サティスX」、リムーバブルな布製浴槽「bathtope」(節水26%)、システムキッチン「RICHELLE」フルモデルチェンジ、高機能水栓のエコハンドル化など、プレミアム+環境配慮を軸にした新製品ラインアップを刷新しました。米国浴槽事業はAmerican Bath Group社への事業の一部譲渡を含む戦略的パートナーシップに切り替え、より収益性の高い事業領域に注力する構造に再設計中です。

グローバル住宅設備志望での行動 → GROHE・American Standardのプレミアムブランド戦略と、ABG社譲渡で生まれた米国事業のポートフォリオ再編を語れる準備をしましょう。積水ハウスの企業分析を読むと、住宅メーカーとは異なる「住宅設備」のグローバルポジションがより鮮明になります。

賭け2: 国内リフォーム市場へのシフト

新設住宅着工戸数が少子高齢化で構造的に減少する中、LIXILは新築依存からリフォーム需要の取り込みへ国内事業を再設計中です。当期は省エネ効果の高い高性能窓への改修を後押しする政府補助金を追い風に、リフォーム売上比率が拡大しました。2025年4月には「リビング事業部」を新設し、水回り(WT)と窓・内装(HT)の幅広い商材を横断する総合提案体制を構築。HT事業設備投資219億円・R&D費74億円が、取替窓「リプラス」、高断熱玄関ドア「グランデル2」、室内用窓「デコマド」、人気シリーズ「ラシッサDヴィンティア」の追加などに振り向けられています。日本売上は9,791億円・構成比65.1%で前期から+39億円の微増にとどまりましたが、市場縮小局面でのプラス成長は構造改革の手応えとして読めます。

国内リフォーム志望での行動 → 国土交通省の住宅省エネ化支援策と断熱等性能等級の制度を整理し、リビング事業部の総合提案で逆質問できる準備をしましょう。大和ハウスの企業分析を読むと、住宅メーカーとリフォーム建材メーカーの市場役割の違いが整理できます。

賭け3: 事業利益率10%・ROIC10%への構造改革継続

LIXILの長期目標は事業利益率10%・ROIC10%で、その通過点として2028年3月期に事業利益1,100億円以上・事業利益率6.5%を掲げています。当期の連結事業利益は313億円・事業利益率2.1%で、目標までは事業利益で3.5倍・利益率で3倍弱の改善が必要なフェーズです。アセットライト化の推進、海外不採算事業の整理(米浴槽事業ABG社譲渡など)、減損損失34億円・金融費用139億円を計上しながら改善を進めています。営業利益164→297億円(+133億円)、税引前利益67→201億円(+134億円)、当期純利益△139→20億円(+159億円)と、損益の全段階で前期から改善が進みました。連結従業員4.93万→4.87万人(△650人)も海外を中心とした構造改革の一環で、改革の手は緩めていません。

ターンアラウンド志向での行動 → 事業利益率2.1%→6.5%(2028年3月期)→10%(長期)というロードマップと、当期の改善幅+0.5pt(前期1.6%→当期2.1%)を結びつけて語れる準備をしましょう。有報のM&A情報の読み方を読んでおくと、ABG社譲渡のような事業ポートフォリオ再編の論点を整理できます。

ただし、この3つの賭けには裏側のリスクが必ず存在します。次章ではLIXIL自身が有報で開示しているリスクのうち、就活生のキャリア選択に直結する4つを見ていきます。

LIXILが自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。LIXILは15項目のリスクマップで「発生可能性×影響度」を自社評価しており、その中から就活生のキャリア選択に直結する4つを抽出します。

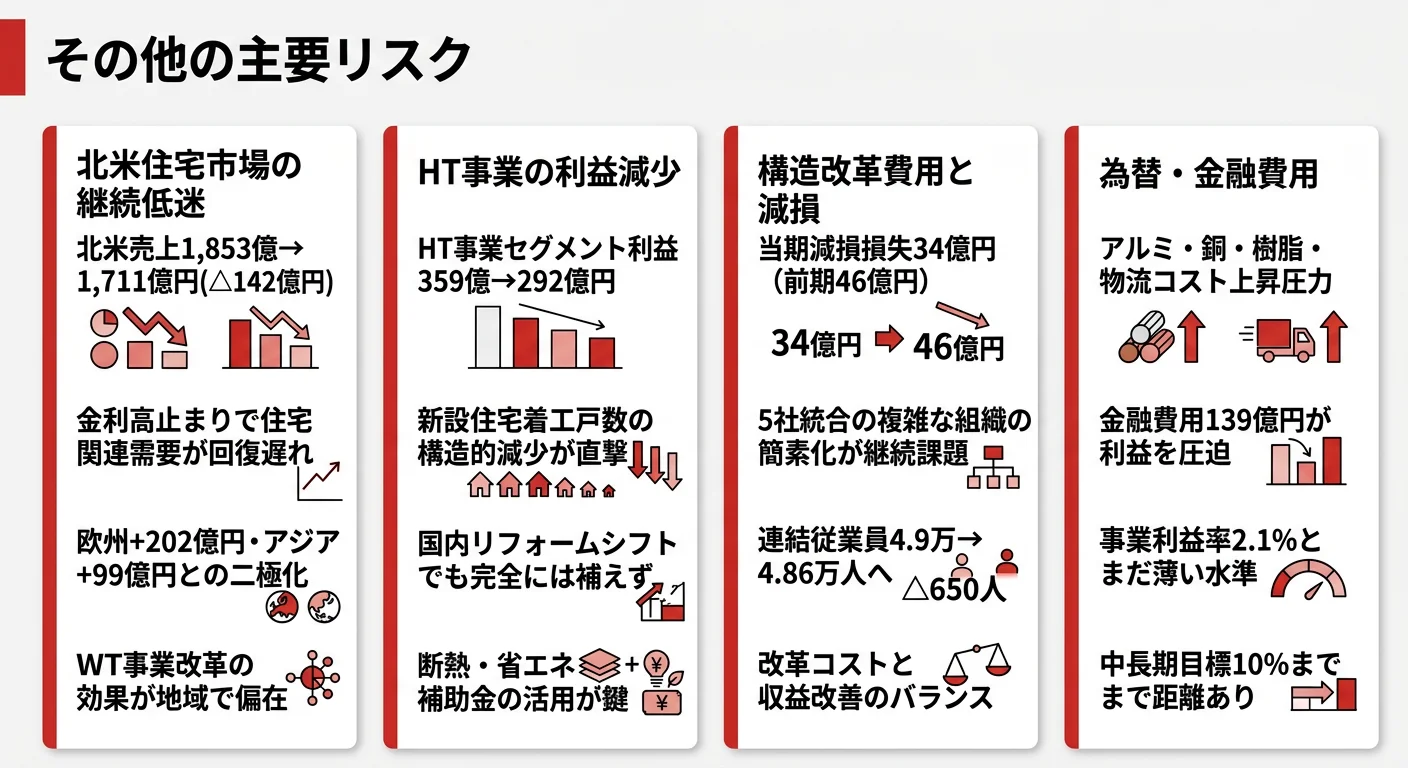

リスク1: 経済状況・為替・金利の変動(発生可能性高×影響度高)

LIXILの15項目のリスクマップで唯一「発生可能性高×影響度高」の最大区分に位置するリスクです。グローバルに販売活動を行うLIXILにとって、金利高止まりが住宅着工を抑制し、為替がGROHE(欧)・American Standard(米)の円換算売上を直接揺らします。当期は金融費用139億円を計上し、有利子負債を主体とする資金調達コストが利益を圧迫しました。アルミ・銅・樹脂・半導体等の原材料価格や物流コスト上昇も収益を圧迫する経路です。中国・シンガポール・ドイツ・米国に4拠点のリージョナル・トレジャリー・センターを設置し為替ヘッジを実行していますが、コーポレート財務・経営企画志望者は為替・金利・コモディティの三重リスクを前提に業務設計する必要があります。

リスク2: HT事業の利益減少と新設住宅着工戸数の構造的減少

国内中心のHT事業セグメント利益は359億→292億円へ△67億円(△18.7%)減少し、利益率も6.1%→5.0%へ低下しました。新設住宅着工戸数の構造的減少が直接効いており、リフォームシフトが利益減少分を補い切れていないことを示します。有報の経営課題では、リフォーム需要の取り込み拡大が「日本事業において最も重要なテーマ」と明記され、リビング事業部新設で対応する方針です。HT事業の窓・ドア・内装建材・カーテンウォール領域に配属されると、市場縮小局面でリフォーム軸への転換を実装する現場に立つことになります。

リスク3: 情報・サイバーセキュリティリスク(当期に重要性「中→高」に格上げ)

15項目のリスクマップの中で、当期に重要性が前期から変化したのはこのリスクだけで、影響度が「中→高」に格上げされました。発生可能性も「高」のままで、リスクマップ上の最重要警戒区域に入りました。有報では「老朽化した基幹システムの刷新」「CSIRT(Computer Security Incident Response Team)を設置し外部からの不正アクセスを常時監視」「ランサムウェア対策として定期的なバックアップ・フィッシング詐欺対策研修・エンドポイントセキュリティ強化」と対応策が明記されています。情報システム・コーポレート部門・DX推進志望者は、基幹システム刷新の進行中という前提を理解しておく必要があります。

リスク4: 事業再編・M&Aの実行リスク(海外整理の進行中)

事業再編リスクは「経営の効率化及び競争力強化のため、不採算事業からの撤退、子会社や関連会社の再編、製造拠点や販売・物流網の再編及び人員配置等の適正化」と有報に明記されています。当期は減損損失34億円(前期46億円)を計上し、米浴槽事業のAmerican Bath Group社への事業の一部譲渡を含む戦略的パートナーシップを締結。連結子会社ASD Holding Corp.については「のれんについて減損損失が発生する可能性」、LIXIL Europe S.à r.l.のGROHEブランドについても「のれん減損損失」リスクが開示されています。海外配属やコーポレート財務志望者は、事業ポートフォリオ再編が継続する前提で、新規取得・譲渡の両面に関わる可能性を理解しておくべきです。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜこのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドでリスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、LIXILがあなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきたLIXILの戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当するLIXILの特徴 | 詳しく見る |

|---|---|---|

| グローバル住宅設備・プレミアムブランド志向 | INAX・GROHE・American Standardの3大ブランドで150カ国以上展開/WT事業利益+182億円急回復 | → 本記事の賭け1 |

| 国内リフォーム・省エネ住宅志向 | 日本売上9,791億円・構成比65.1%/2025年4月リビング事業部新設 | → 本記事の賭け2 |

| ターンアラウンド経営・構造改革志向 | 事業利益率2.1%→2028年3月期6.5%→長期10%/前期△139億→当期20億黒字復活 | → 本記事の賭け3 |

| 安定成長・高利益率志向 | 連結事業利益率2.1%・ROE0.3%とまだ薄い/構造改革途上 | → 本記事のリスク全般 |

合いそうな人

- INAX・GROHE・American Standardのグローバル3ブランドで構造改革のターンアラウンドに関わりたい人(WT利益+182億円改善が当期に顕在化)

- 新築→リフォームへの市場構造変化の最前線で働きたい人(2025年4月リビング事業部新設、断熱窓×水回りの総合提案)

- 省エネ・脱炭素・サーキュラーエコノミーを製品で実装したい人(NODEA「SEAMLESS」Red Dot Best of the Best 2024受賞、bathtope節水26%、リサイクル比率3倍の高性能樹脂窓EW)

- IFRS会計のグローバル住宅設備企業で財務・経営企画・IRに関わりたい人(海外RTC4拠点で為替ヘッジ、ABG社譲渡の事業ポートフォリオ管理)

合わないかもしれない人

- 短期で高い利益率を求める人(連結事業利益率2.1%・ROE0.3%とまだ薄い水準) → 積水ハウスの企業分析

- 住宅・建築領域に関心がない人(事業の100%が住宅設備・建材領域)

- BtoC直販モデルで働きたい人(基本はB2B2Cで建材販売店・工務店経由) → 大和ハウスの企業分析

- 業績の右肩上がりが前提の安定志向(前期△139億円→当期20億円の黒字復活フェーズ)

従業員データ

LIXILの従業員データも判断材料になります。連結従業員数は48,660人(前期49,310人から△650人)、単体従業員数は14,930人、平均年齢46.0歳、平均勤続年数20.3年、平均年間給与は708.7万円です(2025年3月期)。連結△650人は海外を中心とした構造改革の一環で、平均年収は前期686万円から+22.7万円増加しました。

| 指標 | 数値 |

|---|---|

| 連結従業員数 | 48,660人 |

| 単体従業員数 | 14,930人 |

| 平均年齢 | 46.0歳 |

| 平均勤続年数 | 20.3年 |

| 平均年間給与 | 708.7万円 |

出典: 株式会社LIXIL 有価証券報告書 2025年3月期 従業員の状況

勤続20.3年の長期就業型カルチャーと、構造改革のスピードはトレードオフ。平均勤続20.3年・平均年齢46.0歳・年収708.7万円は住宅設備業界の中で長期定着型の水準で、5社統合の歴史を引き継ぐ組織であることが反映されています。一方で、当期の連結従業員△650人は海外を中心とした構造改革の結果で、組織は今も再編中です。「腰を据えた長期キャリア」と「変革期のテンポ」を両立できるかは、配属後の数年で見極められる分岐点になります。長期目標の事業利益率10%まで5倍弱のギャップが残るフェーズで、ターンアラウンドの数字を作り続ける覚悟が前提です。

今から学ぶべき分野

有報が示す投資方針から、LIXILで活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| WT事業のグローバル収益改善 | プレミアムブランド戦略・販売チャネル多角化 | GROHE・American Standardのブランド戦略を比較/海外住宅設備市場の業界レポートを四半期に1回読む |

| 国内リフォーム市場シフト | 省エネ住宅政策・断熱性能基準・リフォーム市場 | 国土交通省の住宅省エネ化支援策の最新動向把握/断熱等性能等級の制度を理解する |

| 事業利益率10%目標と構造改革 | ターンアラウンド経営・IFRS財務分析 | 有報の戦略・経営方針の読み方ガイドを実践/IFRS基準の連結財務諸表を最低3社分読み比べる |

| 環境戦略の事業統合 | サーキュラーエコノミー・カーボンプライシング | TCFD/TNFD提言を1冊分読む/LIXIL環境ビジョン2050の3重点領域を1分で説明できるようにする |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

LIXILの面接──「なぜLIXILなのか/黒字復活をどう見るか」と聞かれたとき

御社の有報を拝見し、当期はWT事業のセグメント利益が前期227億円から409億円へ+182億円・+80.2%改善し、前期△139億円の最終赤字から純利益20億円への黒字復活を遂げたことを確認しました。設備投資の65.5%・R&D費の70.7%をWT事業に集中投下した結果が利益で裏付けられた点が、私が「黒字復活した会社」ではなく「WT改革効果が顕在化した会社」として御社を捉える理由です。INAX・GROHE・American Standardの世界3大ブランドで150カ国以上に展開する構造の中で、WT事業の改革を牽引する一員として関わりたいと考えています。

LIXILの面接──「WT改革と日本リフォームシフトのどちらに関心があるか」と聞かれたとき

私はWT事業のグローバル収益改善のフェーズに最も関心があります。GROHE・American Standardのプレミアム化と、米国浴槽事業のAmerican Bath Group社への一部譲渡で収益性の高い領域に集中する戦略は、コモディティ商品からの脱却という長期テーマの実装段階にあると理解しています。同時に、2025年4月新設のリビング事業部は水回りと窓・内装を横断する総合提案で日本65.1%の基盤を再構築する取り組みで、WTで磨いたプレミアム化のノウハウを日本リフォームに展開する流れに強い意義を感じています。私は最初の数年でWTの海外現場を経験し、後にリビング事業部で日本市場での展開に関わるキャリアを描きたいと考えています。

LIXILの面接──「事業利益率2.1%をどう受け止めるか」と聞かれたとき

連結事業利益率2.1%(当期)は、長期目標10%まで5倍弱のギャップがある水準です。同時に、有報では2028年3月期に事業利益1,100億円・事業利益率6.5%という中間目標が明記されており、当期の連結事業利益313億円(前期232億円から+81億円改善)はこの軌道に乗り始めた段階だと読みました。また情報・サイバーセキュリティリスクが当期に重要性「中→高」に格上げされている点も、改革の優先順位の変化として受け止めています。私はこのギャップを「これから埋めにいく余地」として捉え、構造改革の数字を作る現場に関わりたいと考えています。

面接で伝えるべき3つの軸

- WT事業利益+182億円を「改革効果の顕在化」として語る。「黒字復活」ではなく、設備投資65.5%・R&D70.7%の集中投下が利益に裏付けられた構造として説明する

- 事業利益率2.1%→2028年3月期6.5%→長期10%のロードマップを引用する。当期の改善幅と中長期目標を1対1で結びつけて、改革途上のフェーズに志望していることを示す

- 欧州+202億円・北米△142億円の地域差を直視する。ABG社譲渡の文脈で読み解き、海外を一括りにしない解像度を語る

逆質問の例

- 「WT事業のセグメント利益が前期227億円から当期409億円へ+182億円改善した一方、利益率はまだ4.4%です。2028年3月期の事業利益1,100億円・事業利益率6.5%という中間目標に向けて、新卒社員はどのフェーズで貢献機会があるとお考えでしょうか」

- 「2025年4月にリビング事業部が新設され、水回りと窓・内装を横断する総合提案を強化されると有報に記載されています。新卒配属でこの新組織に関わるパスや、求められるスキルを伺いたいです」

- 「情報・サイバーセキュリティリスクが当期から重要性『中→高』に格上げされ、基幹システム刷新が進行中と理解しています。コーポレート部門の情報システム強化に新卒が関わるキャリアパスはどのようなものがありますか」

避けるべきこと: 「黒字復活したから将来性がある」「INAXやGROHEのブランドが好き」など、有報の数値に基づかない志望理由です。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはLIXILが何に賭けているかと、その賭けの裏側にあるリスクです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- LIXILはWT事業セグメント利益が227→409億円へ+182億円・+80.2%改善し、前期△139億円の赤字から当期純利益20億円への黒字復活を遂げた構造改革の真っ只中。設備投資65.5%・R&D70.7%をWT事業に集中投下した結果が数字で裏付けられた

- 一方でHT事業は359→292億円(△67億円)と減益、欧州+202億円・北米△142億円と地域差が拡大。2025年4月リビング事業部新設と米浴槽事業ABG社譲渡が、国内リフォームシフトと海外ポートフォリオ再編の両軸を同時に動かす

- 強みの裏側には4つのリスク──経済・為替・金利の変動/HT事業減益/情報セキュリティ重要性「中→高」格上げ/事業再編の実行。事業利益率2.1%は中長期目標10%の5分の1にとどまり、強みとリスクをセットで理解して志望する姿勢が面接で評価される

次のアクション →

- 面接対策を一気に深めたい方は → LIXILの面接対策記事

- 住宅・不動産業界全体と比較したい方は → 不動産業界の企業比較

- 製造業全体を俯瞰したい方は → 製造業の企業を一覧で見る

本記事はLIXILの有価証券報告書(2025年3月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。