日本郵政を「郵便配達と窓口の会社」だと思って面接に臨むと、企業研究の浅さが一目で伝わります。有報を開けば、報告セグメント利益7,631億円のうち銀行業(ゆうちょ銀行)が76.6%を稼ぎ、生命保険業(かんぽ生命)も1,698億円を上乗せする一方、郵便・物流事業は△322億円の赤字という構造が浮かび上がります。あなたが「郵便×ゆうちょ×かんぽ」の4本柱複合体としての賭けを語れれば、他の就活生とは明確に差がつきます。

日本郵政(6178)は、郵便配達の親会社というより、ゆうちょ銀行とかんぽ生命を傘下に置く実質的な金融複合体です。連結経常収益11兆4,683億円・総資産297兆円のうち、利益の主役は市場運用と保険販売であり、「郵便の会社」というイメージは表層に過ぎません。

この記事のデータは日本郵政株式会社の有価証券報告書(2025年03月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: 日本郵政 有価証券報告書 2025年03月期 主要な経営指標等の推移/セグメント情報

なお、日本郵政は一般企業の「売上高」に代えて「経常収益」を、「営業利益」に代えて「経常利益(経常損益)」を有報に記載しています。本記事もこの表記に従います。

日本郵政のビジネスの実態|何で稼いでいるのか

セグメント情報とは、企業の事業を「収益単位」で切り分けて開示する有報の中核領域です(セグメント情報の読み方ガイド)。このセクションでは、日本郵政が2025年3月期有報で開示した6セグメントを利益・収益・性格の3軸で並べ直します。読み終えると、就活サイトの「郵便と窓口の会社」というイメージとの距離を、有報の数字で言語化できる状態になります。

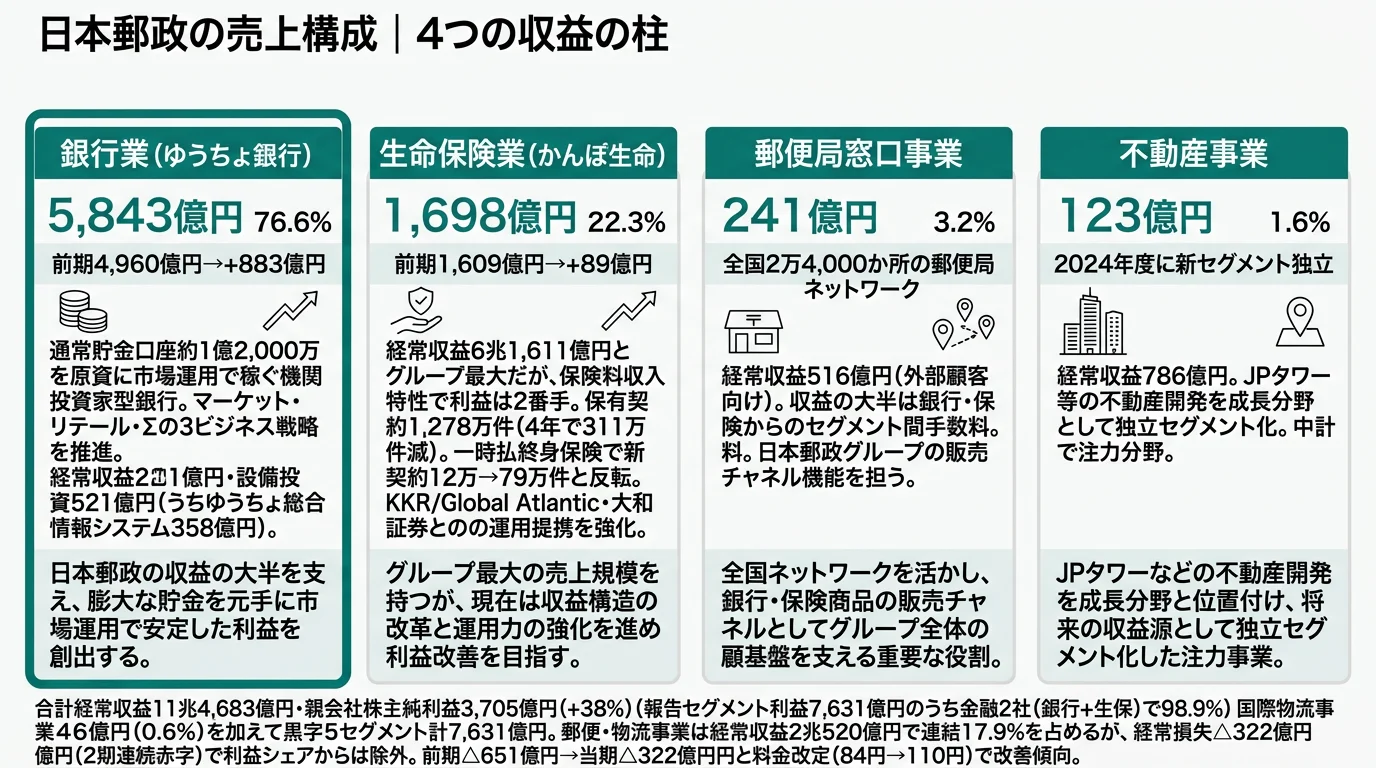

結論を先に示すと、日本郵政の利益は銀行業(ゆうちょ銀行)と生命保険業(かんぽ生命)の金融2社でほぼ全てを稼ぐ一方、郵便・物流事業は2期連続赤字を抱える構造です。報告セグメント利益7,631億円のうち、銀行業1セグメントだけで76.6%を占めるという極端な収益偏在が、このグループの本質を表しています。

| セグメント | 経常収益(外部) | セグメント利益 | 利益シェア |

|---|---|---|---|

| 郵便・物流事業 | 2兆520億円 | △322億円 | - |

| 郵便局窓口事業 | 516億円 | 241億円 | 3.2% |

| 国際物流事業 | 5,123億円 | 46億円 | 0.6% |

| 不動産事業 | 786億円 | 123億円 | 1.6% |

| 銀行業(ゆうちょ銀行) | 2兆5,201億円 | 5,843億円 | 76.6% |

| 生命保険業(かんぽ生命) | 6兆1,611億円 | 1,698億円 | 22.3% |

出典: 日本郵政 有価証券報告書 2025年03月期 セグメント情報。利益シェアは報告セグメント利益合計7,631億円に占める比率(黒字セグメントのみ)

pie title 報告セグメント利益構成(黒字5セグメント・2025年3月期)

"銀行業" : 5843

"生命保険業" : 1698

"郵便局窓口事業" : 241

"不動産事業" : 123

"国際物流事業" : 46

経常収益では生命保険業の6兆1,611億円が最大です。ただし、これは保険料収入の特性(保険金支払い原資を含む)によるもので、利益ベースで見ると銀行業の5,843億円が突出します。郵便・物流事業の経常収益2兆520億円は連結経常収益の17.9%を占める一方、利益では△322億円の赤字。日本郵政グループは「ボリュームの郵便」と「利益のゆうちょ・かんぽ」が同居する構造です。

ここからは特に動きが大きい3つのセグメントを深掘りします。

銀行業|利益の76.6%を稼ぐ実質的な機関投資家

銀行業セグメント(ゆうちょ銀行)はセグメント利益5,843億円・利益シェア76.6%で、グループの収益の屋台骨です。前期の4,960億円から883億円増加しました。ゆうちょ銀行は通常貯金口座約1億2,000万を抱える国内最大級のリテール銀行ですが(規模としては国内首位級)、収益モデルはメガバンクのような企業向け融資ではなく、市場運用で稼ぐ「機関投資家型」です。中期経営計画では「マーケットビジネス」「リテールビジネス」「Σ(シグマ)ビジネス」の3戦略を打ち出し、国内金利の上昇トレンドを捉えた国債投資シフトと、リスク性資産による追加収益の獲得を並行で進めています。投資信託(NISA含む)の販売は全国の郵便局と金融コンタクトセンターをリモートで接続する約2万拠点ネットワークで対応しています。

メガバンクが企業向け融資・手数料で稼ぐのに対し、ゆうちょ銀行は通常貯金を原資にした市場運用に特化しているため、銀行業として見ると「もう一つの大手生保」に近い性格を持つのが特徴です。

生命保険業|縮小トレンドを一時払終身保険で反転狙い

生命保険業(かんぽ生命)はセグメント利益1,698億円・利益シェア22.3%。経常収益では6兆1,611億円とグループ最大です。ただし、これは保険料収入の特性によるもので、利益ベースでは銀行業に次ぐ2番手の位置です。かんぽ生命の個人保険保有契約は2021年3月期1,589万件→2025年3月期1,278万件と4年で311万件減と縮小トレンドが続いています。一方で、個人保険の新契約件数は2021年3月期12万件→2024年3月期62万件→2025年3月期79万件と急回復しました。回復の中核は2024年1月に販売を開始した一時払終身保険です。中期計画では大和証券グループ・KKR & Co.Inc.(米PEファーム)・その子会社Global Atlantic Financial Groupとの提携で、ERM(統合的リスク管理)下のALM運用を高度化する方針です。

郵便・物流事業|2期連続赤字だが料金改定で改善傾向

郵便・物流事業は当期も経常損失△322億円の赤字で、前期△651億円から329億円分は改善しました。郵便取扱物数は2021年3月期15,244百万通→2025年3月期12,566百万通と4年で約18%減と構造的な縮小が続く一方、ゆうパケットは2021年3月期497百万個→当期537百万個(前期比+16.0%)、ゆうメールは2,873→3,241百万通(前期比+12.8%)とEC関連の小型物が伸びています。2024年6月の郵便法施行規則改正を受け、2024年10月には第一種郵便物(25g以下定形)の上限料金が84円→110円へ改定されました。設備投資もセグメント別では郵便・物流事業の852億円が最大で、郵便局施設・設備改修160億円などが含まれます。

5期で見た連結経常収益は11兆7,204億円→11兆4,683億円と微減で推移しています。一方、当期純利益は前期2,686億円→当期3,705億円(+38%)と回復しました。ROEは2.6%→3.8%、自己資本比率3.4%→3.1%です。自己資本比率3.1%は事業会社の感覚では低水準に映ります。ただし、銀行・保険を傘下に持つ金融持株会社の特性上、一般事業会社と単純比較はできません。

政府関与×金融子会社頼みの構造的トレードオフ。日本郵政は政府が議決権の3分の1超を保有することで「公共性のある郵便ネットワーク」を担保する一方、グループ利益の76.6%をゆうちょ銀行1社に依存する歪みを抱えています。安定した郵便インフラを支える側面と、市場運用次第で利益が大きく振れる金融グループとしての側面が同居しており、「公共性の安定」と「金融としての変動」のどちらに自分が惹かれているのかを面接前に整理しておく必要があります。

では、この76.6%という極端な利益偏在は、日本郵政が次の数年で何に賭けることで形作られていくのか。続く章で投資の中身を見ていきます。

日本郵政は何に賭けているのか|投資と研究開発の方向性

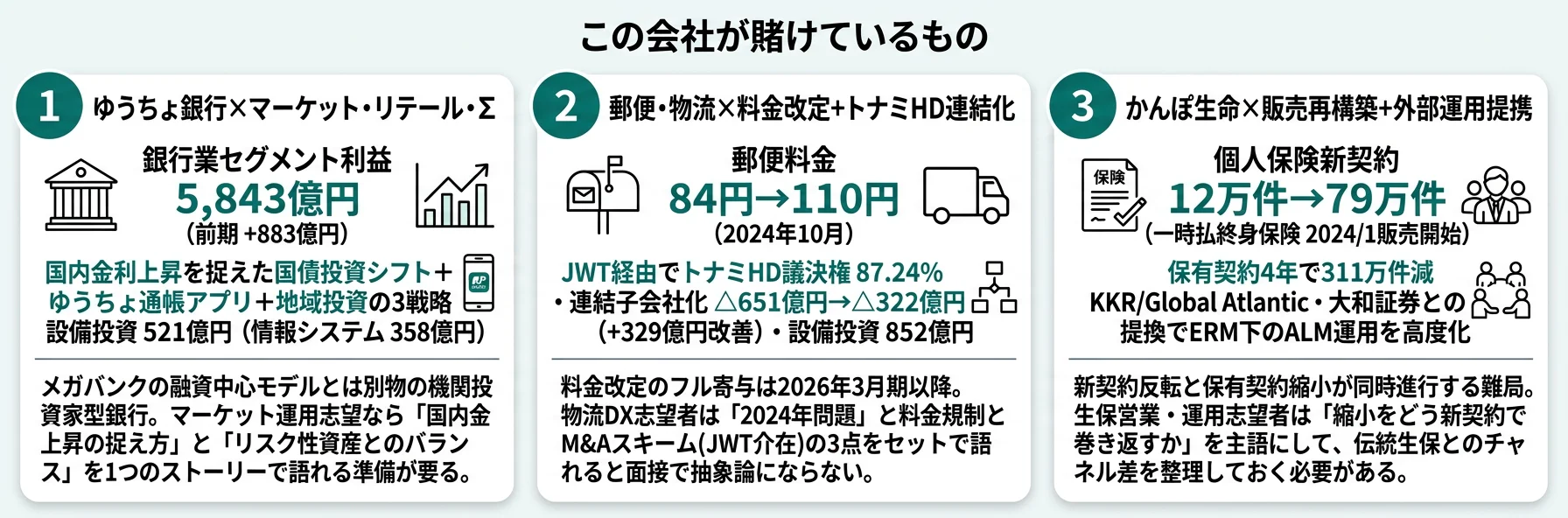

設備投資・事業投資とは、企業が中期的に「未来の何に資金を投じているか」を示す情報です(投資セクションの読み方ガイド)。このセクションでは、中期経営計画「JP ビジョン2025+」(2024-2025年度)と2025年3月期有報から読み取れる3つの賭けを、定量根拠・期間・財務インパクトの3軸で整理します。読み終えると、面接で「日本郵政の成長戦略のどこに共感したか」を数字で語れるようになります。

| 賭けの領域 | 定量的根拠(2025年3月期) | 期間 | グループ純利益への寄与 |

|---|---|---|---|

| ゆうちょ銀行の運用力強化 | 銀行業セグメント利益5,843億円(前期4,960億円→+883億円)、設備投資521億円(うちゆうちょ総合情報システム358億円) | JP ビジョン2025+(2024-2025年度) | グループ純利益3,705億円のうち主因 |

| 郵便・物流の構造改革 | 郵便料金84円→110円(2024年10月)、JWT経由でトナミHD議決権87.24%、ゆうパケット537百万個(+16.0%) | 中長期(料金改定はフル寄与が2026年3月期以降) | 赤字幅△651億円→△322億円と改善 |

| かんぽ生命の販売再構築 | 個人保険新契約2021年3月期12万件→2025年3月期79万件、KKR/Global Atlantic・大和証券との運用提携 | 中長期(保有契約縮小トレンド継続中) | 生命保険業セグメント利益1,609億円→1,698億円 |

出典: 日本郵政 有価証券報告書 2025年03月期 セグメント情報・経営方針・対処すべき課題

賭け1: ゆうちょ銀行の運用力強化(マーケット・リテール・Σビジネス)

ゆうちょ銀行は中期経営計画の最終年度にあたる2025年度に、独自の3ビジネス戦略を一段加速させる方針です。マーケットビジネスでは国内金利の上昇トレンドを捉え、預け金等から日本国債への投資シフトを継続。リテールビジネスでは「ゆうちょ通帳アプリ」を中核に、郵便局ネットワークも活用した利用拡大を追求します。Σ(シグマ)ビジネスは2024年5月にゆうちょ銀行100%出資子会社「ゆうちょキャピタルパートナーズ株式会社」を設立し、地域事業者への投資業務を本格化しました。設備投資では銀行業セグメントが521億円で、うちゆうちょ総合情報システム関連が358億円を占めます。当期セグメント利益は前期4,960億円→5,843億円と+883億円増です。

マーケット運用志望での行動 → 「国内金利上昇トレンドの捉え方」と「リスク性資産とのバランス」を1つはエピソードとして語れるようにしておきましょう。メガバンクの融資中心モデルとの違いを整理しておくと、面接で「なぜ日本郵政か」を深く話せます。

賭け2: 郵便・物流の構造改革(料金改定・JWT/トナミHD連結化)

郵便・物流事業では、2024年6月の郵便法施行規則改正(令和6年総務省令第63号)を受け、2024年10月に第一種郵便物(25g以下定形)の上限料金が84円→110円へ改定されました。料金改定の通期寄与は2026年3月期以降です。さらに2025年2月末から4月にかけて、子会社JWT株式会社を通じてトナミホールディングスの株式に公開買付けを実施し、決済日2025年4月17日付で議決権所有割合87.24%・連結子会社化しました。狙いは「強力な幹線輸送ネットワークの構築」です。日本郵便と楽天グループ株式会社が共同出資するJP楽天ロジスティクス株式会社、佐川急便との「飛脚ゆうパケット便」、2024年5月のセイノーグループとの業務提携も並行で進行中。設備投資はセグメント別に852億円が郵便・物流に投じられました。

物流DX志望での行動 → 「2024年問題」と料金改定の関係性を1つの構造としてまとめてみましょう。有報のM&A情報の読み方を読むと、JWTを介在させたトナミHD取得スキームの意味も読み解けるようになります。

賭け3: かんぽ生命の販売再構築と外部運用提携

かんぽ生命は保有契約件数が2021年3月期1,589万件→2025年3月期1,278万件と4年で311万件減という縮小トレンドの中、個人保険の新契約件数を2021年3月期12万件→2025年3月期79万件まで4期で6.6倍に伸ばしました。回復の中核は2024年1月に販売を開始した一時払終身保険です。中期計画では大和証券グループ・KKR & Co.Inc.・Global Atlantic Financial Groupとの提携で運用態勢の高度化を進めています。日本郵便とかんぽ生命の社員(生命保険募集人)が販売認可取得前に勧誘を行っていた事案(2024年1月販売開始の一時払終身保険)も発生しており、再発防止策と販売拡大を同時に進めるバランス感覚が問われます。設備投資はセグメント別に580億円。

生保営業・運用志望での行動 → 「縮小する保有契約をどう新契約で巻き返すか」を主語にしてみてください。伝統生保(営業職員チャネル)とかんぽ生命(郵便局チャネル)の販売戦略の差を整理すると、「なぜかんぽか」を有報の数字で語れるようになります。

ただし、これらの賭けには裏側のリスクもあります。次章では日本郵政自身が有報で開示しているリスクを見ていきます。

日本郵政が自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。このセクションでは、日本郵政が2025年3月期有報で開示する多数のリスクの中から、就活生のキャリア選択に直結する3つを抽出します。読み終えると、面接で「リスクをどう見ますか」と聞かれたときに、有報の根拠で答えられるようになります。

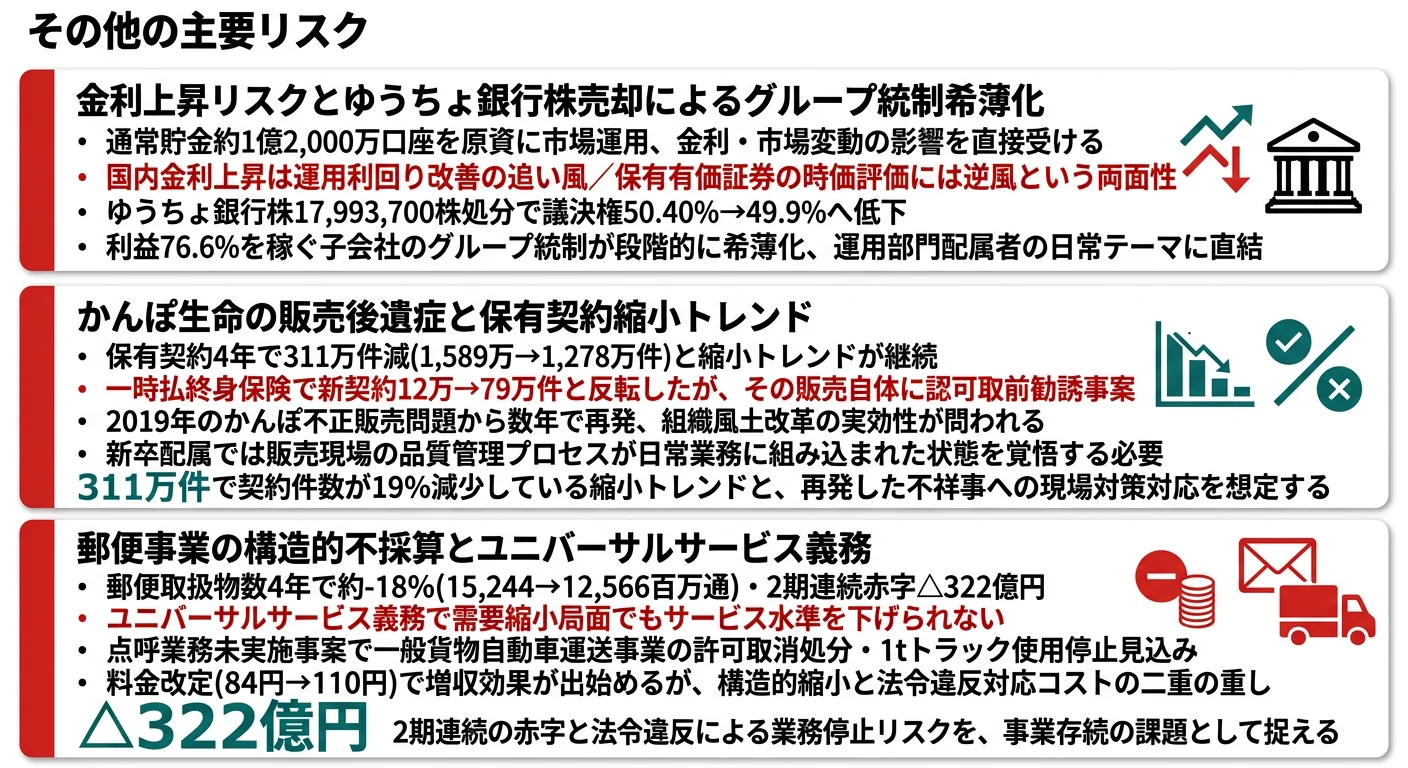

リスク1: 金利上昇でゆうちょ銀行の利回り改善 vs グループ統制の希薄化

ゆうちょ銀行は約1億2,000万口座の通常貯金を原資に市場運用を行うため、金利・市場変動の影響を直接的に受けます。国内金利上昇は預け金から国債への投資シフトで運用利回り改善という追い風になる一方、保有有価証券の時価評価には逆風になり得る両面性があります。さらに2025年5月、日本郵政は株式処分信託設定によりゆうちょ銀行株式17,993,700株を処分すると公表しました。当社のゆうちょ銀行に対する議決権保有割合は処分前50.40%→49.9%程度へ低下する見込みで、ゆうちょ銀行に課せられている新規業務に係る規制が認可制から届出制へ緩和される一方、グループ内ガバナンスの統制力は段階的に後退していきます。利益の76.6%を稼ぐ子会社のグループ統制が希薄化することは、グループ経営として無視できない構造変化です。

リスク2: かんぽ生命の販売後遺症と保有契約縮小トレンド

かんぽ生命の保有契約件数は2021年3月期1,589万件→2025年3月期1,278万件と4年で311万件減と縮小が続いています。一時払終身保険で新契約件数は反転しました。しかし、その販売自体に2024年1月の認可取得前勧誘事案という法令違反が伴ったことが有報に明記されています。2019年のかんぽ生命不正販売問題から数年で発生した事案であり、業務改善計画の浸透・定着が現場まで届いていない可能性を示唆します。新契約での巻き返しを進めながら、再発防止策の徹底とコンプライアンス水準の向上を並行で求められる難しい局面です。新卒として配属された場合、販売現場の品質管理プロセスが日常業務に組み込まれた状態を覚悟する必要があります。

リスク3: 郵便事業の構造的不採算(ユニバーサルサービス義務)

郵便事業はユニバーサルサービス(全国一律でのサービス提供義務)を法律で課せられているため、需要が縮小する局面でも安易にサービス水準を下げられません。郵便取扱物数は2021年3月期15,244百万通→2025年3月期12,566百万通と4年で約18%減。事業セグメントは2期連続赤字で、当期は△322億円の経常損失です。さらに点呼業務未実施事案(全国の集配郵便局の約7割で点呼未実施等の貨物自動車運送事業法違反)を受け、2025年6月に国土交通省から一般貨物自動車運送事業の許可取消処分の聴聞通知を受領、6月17日に行政処分を受け入れる旨報告しました。1t以上のトラックの使用ができなくなる見込みで、他社委託と日本郵便保有の軽四車両等で代替する方針です。料金改定(84円→110円)で増収効果は出始めるものの、構造的な縮小トレンドと法令違反対応のコスト増という二重の重しがかかっています。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜこのリスクを受け入れた上で日本郵政を志望するのか」を語る材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、日本郵政があなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

このセクションでは、ここまで見てきた日本郵政の戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当する日本郵政の特徴 | 詳しく見る |

|---|---|---|

| 市場運用・機関投資家志向 | ゆうちょ銀行マーケットビジネス、利益の76.6% | → 本記事の賭け1 |

| リテール金融・地域投資志向 | 通帳アプリ、Σビジネス(地域投資) | → 本記事の賭け1 |

| 物流DX・幹線輸送志向 | トナミHD連結化、料金改定、JP楽天ロジスティクス | → 本記事の賭け2 |

| 生保・運用提携志向 | 一時払終身保険、KKR・Global Atlantic提携 | → 本記事の賭け3 |

合いそうな人

- 市場運用やリテール金融でキャリアを積みたい人(ゆうちょ銀行)

- 「2024年問題」や料金規制の中で物流DXを進めたい人(日本郵便)

- 縮小する保有契約を新契約で巻き返す挑戦に興味がある人(かんぽ生命)

- 全国2万4,000か所の郵便局を「社会インフラ」として支えたい人

- 大規模組織でじっくりキャリアを積みたい人(連結218,718名)

従業員データ

日本郵政の従業員データも判断材料になります。連結従業員数は218,718名で日本最大級の規模です。ただし、有報の「平均年齢・勤続・給与」欄に記載されているのは持株会社単体の数値であり、注意が必要です。持株会社単体の従業員数は1,235名、平均年齢43.3歳、平均勤続年数16.2年、平均年間給与864万円(2025年3月期)。中期経営計画ではEX(社員体験価値)向上とDX推進を重点施策に掲げ、サイバーセキュリティ・危機管理態勢の整備にも取り組む方針です。

平均年収864万円・勤続16.2年は持株会社単体の数字。持株会社の1,235名は経営戦略・グループ統制を担うコーポレート機能であり、新卒の多くが配属される日本郵便・ゆうちょ銀行・かんぽ生命とは待遇・キャリアパスが別建てです。「日本郵政=864万円」と単純化すると、入社後に「日本郵便配属で想定と違った」というギャップに直面します。21万人超の連結組織のどの会社で何の仕事をしたいかを、配属先単位で具体化することが志望動機の解像度を上げる第一歩です。

今から学ぶべき分野

有報が示す投資方針から、日本郵政で活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| ゆうちょ銀行の運用力強化 | 国債・外債・投資信託の運用基礎 | 簿記2級+証券アナリスト受験勉強、日銀短観・国債利回りを月次で確認 |

| 郵便・物流の構造改革 | 物流2024年問題と料金規制の構造 | 物流業界レポートを月1で読む、有報のM&A情報の読み方を実践 |

| かんぽ生命の販売再構築 | 保険業法と保険販売プロセス | FP3級・保険販売資格の事前学習、有報の投資セクションの読み方を理解 |

| Σビジネス・地域投資 | プライベートエクイティとデューデリジェンス基礎 | 「投資ファンドの実務」入門書を1冊、地銀・地域経済レポートで地方産業を理解 |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

日本郵政の面接── 「なぜ日本郵政か(民間競合との差は何か)」と聞かれたとき

有報を拝見し、報告セグメント利益7,631億円のうち銀行業(ゆうちょ銀行)が5,843億円・76.6%を占める構造に注目しました。メガバンクが融資・手数料モデルで稼ぐのに対し、ゆうちょ銀行は通常貯金約1億2,000万口座を原資にマーケットビジネスで稼ぐ機関投資家型の銀行で、リテールビジネスとΣビジネスを組み合わせた独自の収益構造を作っています。さらに2024年5月に設立されたゆうちょキャピタルパートナーズによる地域投資が新しい収益基盤になり始めている点に、「メガバンクでも地銀でもない」立ち位置の魅力を感じました。

日本郵政の面接── 「コングロマリット解体論をどう考えるか」と聞かれたとき

2025年5月に公表されたゆうちょ銀行株17,993,700株の処分により、当社の議決権保有割合が50.40%から49.9%程度に低下する予定で、新規業務に係る規制が認可制から届出制へ緩和されることを有報で確認しました。コングロマリット解体論は、利益の76.6%を稼ぐ銀行業と、ユニバーサルサービス義務を負う郵便事業の経営テーマが本質的に異なる点を踏まえれば理解できる立論です。一方、郵便局ネットワークがゆうちょ・かんぽの販売チャネルを担っているという機能面の結びつきは強く、私は「資本関係は段階的に薄れても、業務委託関係としての連携をどう設計し直すか」が次期中計の論点だと考えています。この再設計のプロセスに新卒として関わりたいというのが志望動機の核です。

面接で伝えるべき3つの軸

- 「郵便会社」ではなく「金融複合体」として捉える。銀行業セグメント利益5,843億円・76.6%という有報の数字を、就活サイトでは届かない解像度で語る

- 2期連続赤字を立て直す施策を具体的に出す。郵便料金改定(84円→110円)とJWT経由のトナミHD連結化(議決権87.24%)をセットで語ると抽象論にならない

- コンプラ事案にも触れる。非公開金融情報の不適切利用・認可取得前勧誘・点呼業務未実施を直視した上で、再発防止策と組織風土改革に関心を示す

逆質問の例

- 「ゆうちょ銀行の運用ポートフォリオで国内金利上昇トレンドを捉えた国債投資シフトを進めていらっしゃると有報で拝見しました。リスク性資産とのバランスをどう調整されていますか」

- 「JWT経由でトナミホールディングスを連結子会社化(議決権87.24%)された目的が幹線輸送ネットワークの構築だと有報に記載がありました。具体的な統合プランと、新卒が物流改革に関われるキャリアパスを教えてください」

- 「非公開金融情報の不適切利用事案・認可取得前勧誘事案の再発防止策の進捗について、現場での組織風土の変化を新卒目線で教えていただけますか」

避けるべきこと: 「全国2万局の安定した公共企業」のような曖昧な志望理由です。日本郵政の利益構造は実質的にゆうちょ銀行・かんぽ生命に集中しており、「公共性のイメージ」と「金融としての変動性」のどちらに自分が惹かれているのかを言語化していないと、面接官は企業研究の浅さを見抜きます。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- 日本郵政は「郵便会社」ではなく金融複合体。銀行業セグメント利益5,843億円が報告セグメント計の76.6%、生命保険業1,698億円を加えて利益のほぼ全てを金融2社が稼ぐ

- 郵便・物流は2期連続赤字(前期△651億円→当期△322億円)。2024年10月の郵便料金改定とJWT経由のトナミHD連結化(議決権87.24%)で構造改革を進行中

- 強みの裏側には3つのリスク──金利・株式売却によるグループ統制希薄化/かんぽ生命の販売後遺症/郵便事業の構造的不採算と行政処分。強みとリスクをセットで理解して志望する姿勢が面接で評価される

次のアクション →

- 金融業界の面接対策を見たい方は → 第一生命の面接対策記事

- 他の金融グループと比較したい方は → 第一生命の有報分析

- 金融業界全体を俯瞰したい方は → 金融業界の有報データ比較

本記事は有価証券報告書(2025年03月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。