この記事を読むと: 面接で「なぜ半導体業界の中で御社か」を、東京エレクトロン4年CAGR約15%・レーザーテック営業利益率48.9%・信越化学平均勤続20.1年といった有報の数値根拠つきで自分の言葉で語れるようになります。

「半導体業界の将来性」で検索すると、「成長産業」と「サイクルで不安定・やめとけ」が同時にヒットします。しかし有価証券報告書を横並びで読むと、装置メーカー5社の4年CAGRは15-38%、材料メーカー2社は▲3〜8%、デバイスメーカーは6-17%と、同じ「半導体業界」でも9社の稼ぎ方と成長速度はまったく違います。

| あなたの志向 | 向いているタイプ |

|---|---|

| グローバル×最先端技術×高収益の最前線で働きたい | 装置メーカー型(東京エレクトロン・ディスコ・アドバンテスト・レーザーテック・SCREEN) |

| 長期勤続×素材技術×世界シェアで極めたい | 材料メーカー型(信越化学・SUMCO) |

| 車載・IoT・パワー半導体で社会実装の最前線に関わりたい | デバイスメーカー型(ルネサス・ローム) |

この記事のデータは各社の有価証券報告書に基づいています(東京エレクトロン・ディスコ・アドバンテスト・SCREEN・ローム 2025年3月期、レーザーテック 2025年6月期、信越化学 2024年3月期、SUMCO・ルネサス 2024年12月期)。会計基準は日本基準・IFRSが混在します。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

結論|9社は「3つの異なる賭け」をしている

半導体業界の「賭け」とは、AI・HPC需要の構造的追い風と半導体サイクル・地政学という共通リスクに対して、装置・材料・デバイスのどのバリューチェーン位置で稼ぐかの構造選択を指します。数字で整理すると、装置メーカーの4年CAGRは15-38%と突出し、営業利益率も22.1%-48.9%と製造業で異例の高さ。一方で材料メーカーは▲3〜8%の調整局面、デバイスメーカーは6-17%の成長ながら景気循環の影響を直接受けます。同じ「半導体業」でも、3つのタイプで成長速度も景気耐性もまったく異なります。

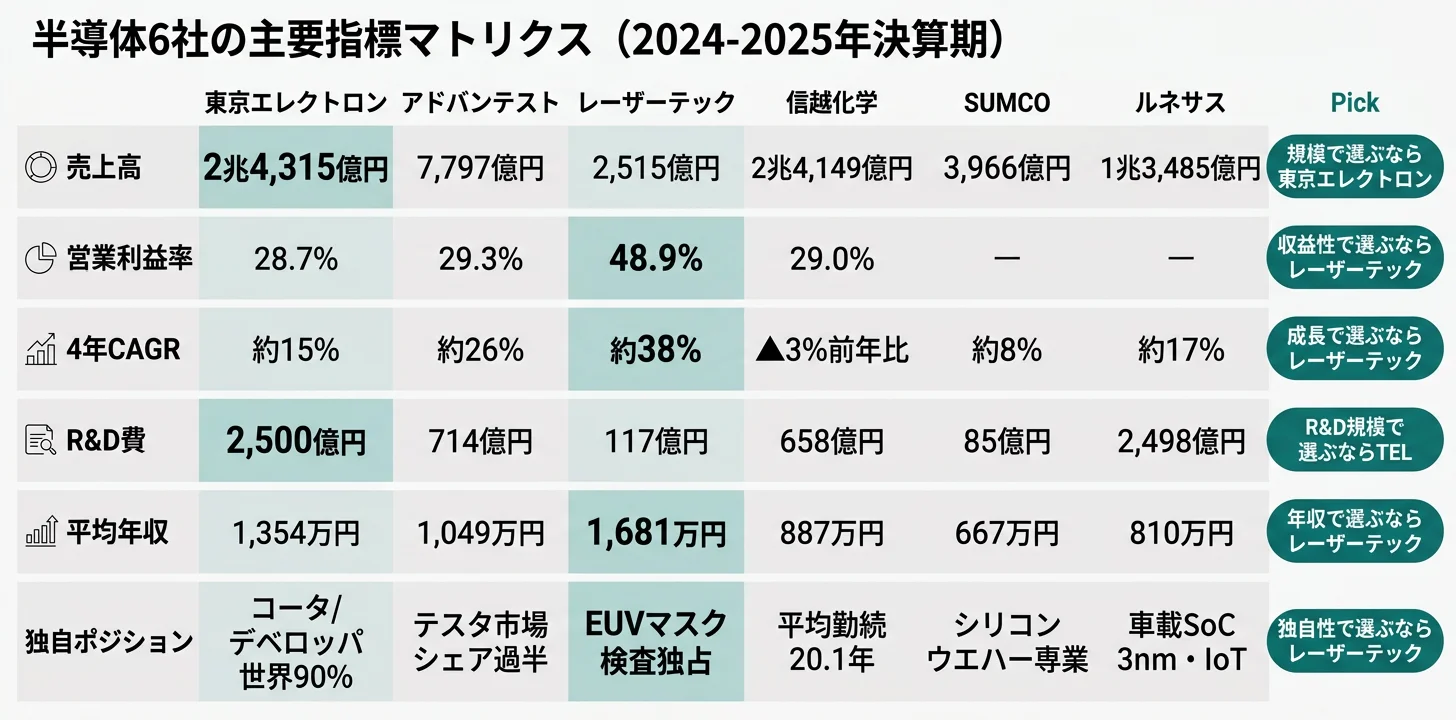

9社の直近期の売上・営業利益率・4年CAGR・R&D費・平均年収を横並びで示します。同じ半導体業界でも、稼ぎ方がまったく違うことが一目でわかります。

| 企業 | タイプ | 売上高 | 営業利益率 | 4年CAGR | 平均年収 |

|---|---|---|---|---|---|

| 東京エレクトロン | 装置 | 2兆4,315億円 | 28.7% | 約15% | 1,354万円 |

| ディスコ | 装置 | 3,933億円 | ― | 約21% | 1,672万円 |

| アドバンテスト | 装置 | 7,797億円 | 29.3% | 約26% | 1,049万円 |

| レーザーテック | 装置 | 2,515億円 | 48.9% | 約38% | 1,681万円 |

| SCREENホールディングス | 装置 | 6,253億円 | 22.1% | 約18% | 1,063万円 |

| 信越化学 | 材料 | 2兆4,149億円 | 29.0% | ▲3%前年比 | 887万円 |

| SUMCO | 材料 | 3,966億円 | ― | 約8% | 667万円 |

| ルネサス | デバイス | 1兆3,485億円 | ― | 約17% | 810万円 |

| ローム | デバイス | 4,485億円 | ▲8.9% | 約6% | 810万円 |

出典: 各社有価証券報告書 2024-2025年

「半導体サイクル=やめとけ」ではありません。東京エレクトロンの売上は2024年3月期に▲17%減収→2025年3月期に+33%増収と1年で数千億円規模の振れ幅がありますが、サイクルの谷でも各社は投資を継続(TEL 5年7,000億円設備投資計画を維持)しリストラではなく増員で対応しています。逆に材料メーカーのSUMCOは設備投資2,149億円(売上54%)という巨額固定費を抱え、サイクルの谷で利益が出にくい構造。半導体サイクルは「良い・悪い」ではなく「バリューチェーンの位置によって影響の出方が違う性格」と読むべき指標です。

この記事の以降では、3タイプを「装置5社→材料2社→デバイス2社」の順で深掘りし、リスクとキャリアマッチまで落とし込んでいきます。

装置メーカー型|AI時代の「つるはし」を売る高収益モデルへの賭け

装置メーカーの「賭け」は、半導体を作るための装置を開発・販売することで、半導体市場全体の成長をバリューチェーンの上流で取り込むことです。ゴールドラッシュで最も確実に儲けたのが「つるはしを売った人」だったように、装置メーカーは顧客の設備投資の受益者です。4年CAGR 15-38%、営業利益率22-49%という高水準は、技術的参入障壁の高さと独占的ポジションが生む結果です。

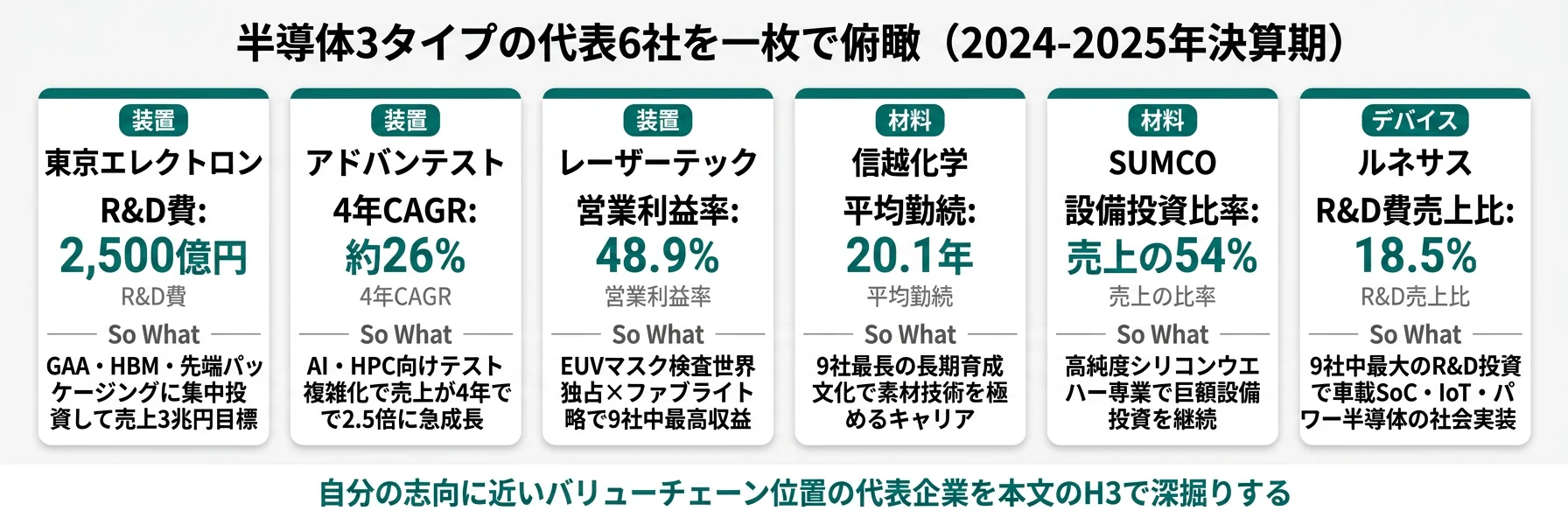

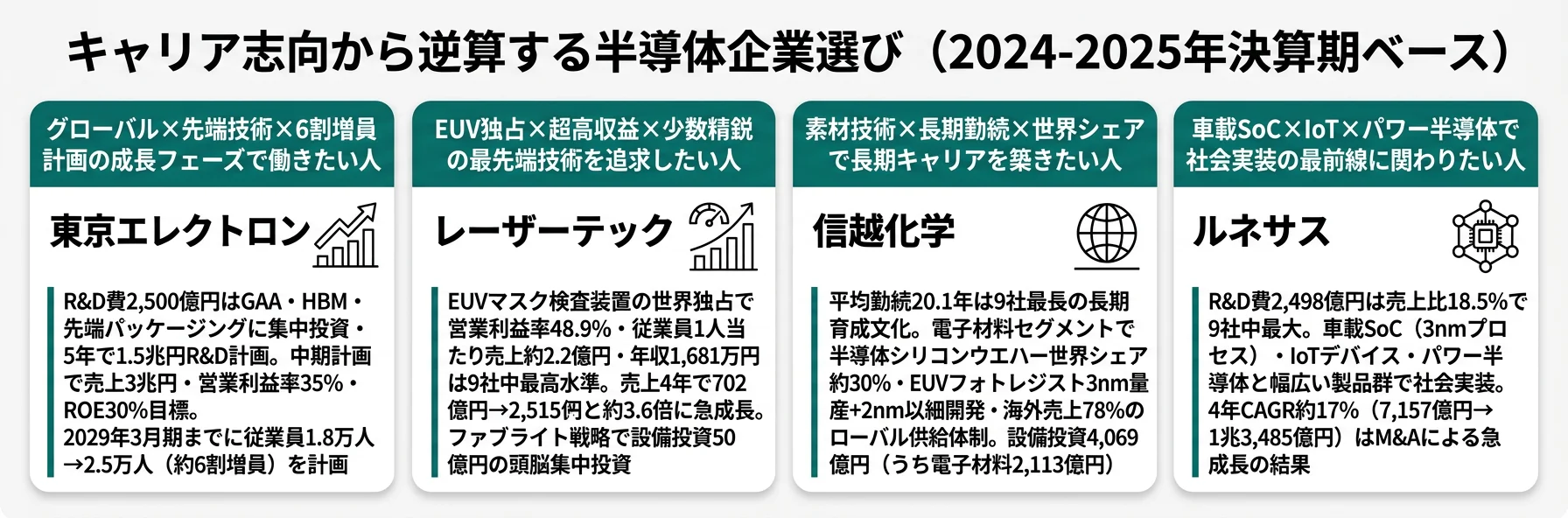

東京エレクトロン|GAA・HBM・先端パッケージング3本柱で売上3兆円目標

東京エレクトロンはコータ/デベロッパの世界シェア約90%という技術的参入障壁で、売上2兆4,315億円・営業利益率28.7%を実現しています。R&D費2,500億円(売上比10.3%)はGAA(Gate-All-Around)トランジスタ、HBM(広帯域メモリ)、先端パッケージングの3つの次世代技術に集中投資。5年間で1.5兆円のR&D投資計画を掲げ、FY2026はR&D費3,000億円を計画しています。中期経営計画では売上高3兆円以上・営業利益率35%以上・ROE30%以上を目標とし、2029年3月期までに連結2.5万人体制(現在1.8万人から約6割増員)を計画しています。宮城・熊本・岩手に新開発棟・新生産棟を建設中で国内生産体制を強化中(2025年3月期有報)。

合う就活生像: 半導体製造のグローバル最前線で働きたい人、GAA・HBM・先端パッケージングなど次世代技術の研究開発に関わりたい人、6割増員計画の成長フェーズで若手の裁量を得たい人。

東京エレクトロンの中期計画と先端技術投資を深掘りしたい方は → 東京エレクトロンの有報分析

ディスコ|Kiru・Kezuru・Migakuに60年以上特化の技術集中×財務健全

ディスコは「Kiru・Kezuru・Migaku」に特化した単一事業ドメインを60年以上堅持しています。5期連続増収(1,829億円→3,933億円)でROE27.6%・自己資本比率75.1%と成長と財務安定を両立。60年以上のテストカット実績に基づくノウハウが参入障壁となっています。設備投資698億円は「Fab Important戦略」で国内マザー工場を強化。SiC等新素材対応・精密加工深化のR&D費317億円を投じています(2025年3月期有報)。平均年収1,672万円は半導体業界でもトップ水準です。

合う就活生像: 単一技術ドメインを深く極めたい人、60年以上の技術蓄積がある企業で長期キャリアを築きたい人、ROE27%・自己資本比率75%の財務健全企業で安定成長フェーズを経験したい人。

ディスコのKiru・Kezuru・Migaku戦略を深掘りしたい方は → ディスコの有報分析

アドバンテスト|AI・HPC向けテスト複雑化で売上2.5倍

アドバンテストは半導体テスタ市場シェア過半を確保し、4年間で売上が2.5倍(3,128億円→7,797億円)に急成長しました。R&D費714億円(売上比9.2%)はAI・HPC向けテストの複雑化への対応に集中。SoC・メモリ両対応のテスタでATE市場シェア過半を確保し、ソリューション事業への転換を進めています(2025年3月期有報)。営業利益率29.3%は装置メーカーで上位。AI向け半導体のテスト工数が爆発的に増加する構造的追い風が背景です。

合う就活生像: AI・HPC向け半導体テストの最前線で技術開発に関わりたい人、ソリューション事業への転換フェーズで変革を経験したい人、4年で売上2.5倍の急成長企業で若手として大きな機会を得たい人。

アドバンテストのAI・HPC戦略を深掘りしたい方は → アドバンテストの有報分析

レーザーテック|EUVマスク検査の世界独占×ファブライト戦略

レーザーテックはEUVマスク検査装置の世界独占という極めて特異なポジションを持ち、営業利益率48.9%・従業員1人当たり売上約2.2億円は9社中最高水準です。売上は4年で702億円→2,515億円と約3.6倍に急成長。ファブライト(製造外注)戦略で「頭脳に集中投資」するモデルを採用しており、設備投資は50億円と装置メーカーでは最小。顧客構成はIntel向け837億円・TSMC向け661億円・Samsung向け500億円と上位3社で約79.5%を占める集中リスクがあります(2025年6月期有報)。

合う就活生像: EUV技術の世界最先端で研究開発に関わりたい人、従業員1,163名の少数精鋭で個人の裁量と責任を大きく得たい人、営業利益率49%・年収1,681万円の超高収益企業で働きたい人。

レーザーテックのEUV独占戦略を深掘りしたい方は → レーザーテックの有報分析

SCREENホールディングス|洗浄装置で半導体製造プロセスを支える

SCREENホールディングスは半導体洗浄装置を中心に売上6,253億円、営業利益率約22.1%を維持しています。4年CAGRは約18%で装置メーカー5社では中位ですが、設備投資193億円・R&D費297億円で技術革新を継続中(2025年3月期有報)。微細化する半導体プロセスで洗浄工程の重要性が増しており、3nm以細対応の装置開発が進んでいます。

合う就活生像: 半導体製造の洗浄工程で技術を極めたい人、装置メーカー5社の中で中堅規模(従業員6,415名)の組織で働きたい人、グラフィックアーツ事業など半導体外の事業領域にも触れたい人。

SCREENホールディングスの事業ポートフォリオを深掘りしたい方は → SCREENホールディングスの有報分析

材料メーカー型|巨額設備投資で需要を支える基盤産業への賭け

材料メーカーの「賭け」は、シリコンウエハー・フォトレジストなど半導体製造に不可欠な素材を供給することで、技術蓄積と世界シェアを競争力に変えることです。ただし装置メーカーと違い、大量の素材を自社工場で製造するために設備投資が巨額で、半導体サイクルの谷では固定費負担が利益を圧迫します。長期勤続×技術蓄積の文化が強く、じっくりと素材を極めたい人向けのキャリアパスです。

信越化学工業|EUVフォトレジスト2nm以細対応×半導体シリコン

信越化学の電子材料セグメントは、半導体シリコンウエハー・EUVフォトレジスト・マスクブランクス・合成石英製品と半導体製造に不可欠な材料を幅広く供給しています。3nm世代のEUVレジストは既に量産に移行し、現在は2nm以細の材料開発を強化中。設備投資4,069億円(うち電子材料2,113億円)・R&D費658億円の投資規模と、平均勤続20.1年(9社最長)の長期育成文化が競争力の源泉です。海外売上比率78%のグローバル供給力も武器です(2024年3月期有報)。

合う就活生像: じっくり素材技術を極めたい人、平均勤続20年の長期育成文化で専門性を深めたい人、半導体シリコンウェーハ世界シェア30%のグローバル供給体制で働きたい人。

信越化学の電子材料戦略を深掘りしたい方は → 信越化学の有報分析

SUMCO|高純度シリコンウエハー専業で巨額設備投資継続

SUMCOは高純度シリコンウエハーの専業メーカーで、設備投資2,149億円(売上の54%)という巨額投資を継続しています。この設備投資額の大きさは、ウエハー製造に必要な結晶成長炉や加工設備の更新・増強に継続的な資金が必要であることを示しています。有形固定資産は日本4,761億円、台湾2,038億円と主要顧客の近くに生産拠点を構えています。ただし当期は前期比▲7%の減収(4,259億円→3,966億円)で、スマートフォンやPC市場の調整局面の影響を受けています(2024年12月期有報)。

合う就活生像: 高純度シリコンウエハーの専業メーカーで単一事業ドメインを極めたい人、日本×台湾のグローバル生産拠点で働きたい人、巨額設備投資でインフラ型の半導体サプライチェーンを支えたい人。

SUMCOの専業戦略を深掘りしたい方は → SUMCOの有報分析

デバイスメーカー型|社会実装の最前線で最終製品を作る賭け

デバイスメーカーの「賭け」は、車載SoC・IoT・パワー半導体などの半導体チップそのものを設計・製造することで、自動車・スマートフォン・EVなどの最終製品に搭載される社会実装の最前線に立つことです。ルネサスはM&Aで売上を拡大しCAGR約17%を達成、ロームはSiCパワーデバイスに経営資源を集中中です。ただし最終市場の需給変動を直接受ける構造で、業績変動への耐性が求められます。

ルネサスエレクトロニクス|車載SoC×IoT×パワー半導体で社会実装の最前線

ルネサスのR&D費2,498億円(売上比18.5%)は9社中で売上比が最大です。車載SoC(3nmプロセス)、IoTデバイス、パワー半導体と幅広い製品群で社会実装に直結する技術を開発しています。売上は4年CAGR約17%(7,157億円→1兆3,485億円)で、Dialog Semiconductor・Intersil等のM&Aで急速に拡大。ただし当期は前期比▲8.2%の減収(1兆4,694億円→1兆3,485億円)で、最終市場の需給変動の影響を受けています。M&Aで拡大した分、のれん等の無形資産が大きく、今後の統合効果の実現が課題です(2024年12月期有報)。

合う就活生像: 車載SoC・IoT・パワー半導体で社会実装の最前線に関わりたい人、R&D費2,498億円の大規模投資環境で製品開発に携わりたい人、M&A統合フェーズで大組織の変革を経験したい人。

ルネサスのR&D戦略とM&A統合を深掘りしたい方は → ルネサスの有報分析

ローム|SiCパワーデバイス集中で先行投資フェーズ

ロームはSiCパワーデバイスに経営資源を集中しています。EV向けのパワー半導体市場は成長が見込まれますが、2025年3月期は減損処理303億円を含む営業損失を計上しており、先行投資の回収フェーズにあります。4年CAGRは約6%にとどまり、R&D費238億円・設備投資147億円を投じてSiC量産体制の構築を進めています(2025年3月期有報)。

合う就活生像: EV向けパワー半導体の成長市場で長期視点で働きたい人、SiC量産体制構築という技術挑戦に関わりたい人、先行投資フェーズの変動を受け入れて研究開発に没頭したい人。

ロームのSiC戦略を深掘りしたい方は → ロームの有報分析

業界共通リスク|有報の「事業等のリスク」から読む注意点

有報の「事業等のリスク」には企業自身のリスク認識が記されています。リスクの種類がタイプで異なる=キャリアで経験する変化の種類も異なるということです。以下の4つは半導体業界共通のリスクで、タイプごとに対処の姿勢が違います。

半導体設備投資サイクルリスクは全9社共通の構造的リスクです。東京エレクトロンの売上は2024年3月期に▲17%減収→2025年3月期に+33%増収と1年で数千億円規模の変動が起きています。ただしサイクルの谷でも装置メーカーは投資を継続しています。東京エレクトロンは減収年にも設備投資を前年比で増加させ、5年7,000億円の設備投資計画を維持しました。ディスコも5期連続増収と比較的安定。デバイスメーカーはサイクルの影響をより直接的に受け、ロームは2025年3月期に営業損失を計上しています(各社有報)。

地政学・輸出管理規制リスクは装置メーカー・材料メーカー共通の課題です。東京エレクトロンの中国向け売上は42%で前期の44%から2pt低下。台湾向けは前期11%から17%へ大幅に伸長しました。米国の対中半導体規制の強化を受け、顧客構成がシフトしつつある状況が有報データから読み取れます。レーザーテックも米国向けが前期440億円→当期679億円へ+54%急増(Intel向け増加が主因)しています(各社有報)。

人材確保リスクは半導体業界全体の課題ですが、逆に言えば就活生には有利な環境です。東京エレクトロンの6割増員計画(1.8万人→2.5万人)やレーザーテックの「技術開発部門の有能な人材の確保」をリスクとして開示している点は、業界全体で人材不足が深刻化しており、新卒採用が積極的に進むことを意味します(各社有報)。

顧客集中リスクはレーザーテックで特に顕著で、上位3社(Intel・TSMC・Samsung)で売上の約79.5%を占めるため、特定顧客の投資計画変更が業績に直結するリスクがあります。他の装置メーカーも顧客の半導体メーカーの設備投資判断に業績が左右される構造を持ちます(各社有報)。

他社のリスク開示との比較読みは有報のリスク情報の読み方で整理できます。

キャリアマッチ|志向から逆算する半導体企業選び

キャリアマッチとは、有報データから見えてくる各社の事業方向性と、自分の志向・スキルの相性です。半導体業界は一括りにできません。志向別に9パターンのマッチを整理しました。

| 志向 | おすすめタイプ | 代表企業 | 有報データの根拠 | 注意点 |

|---|---|---|---|---|

| グローバル×先端技術×成長フェーズ | 装置 | 東京エレクトロン | R&D費2,500億円・6割増員計画・売上3兆円目標 | 半導体サイクルで1年▲17%の変動も |

| 単一技術ドメインの深化×財務健全 | 装置 | ディスコ | 5期連続増収・ROE27.6%・自己資本比率75.1% | 事業分散が少なく技術単一 |

| AI・HPC向けテスト×急成長 | 装置 | アドバンテスト | 売上2.5倍・R&D費714億円・ソリューション転換 | 顧客集中が進むリスク |

| EUV独占×超高収益×少数精鋭 | 装置 | レーザーテック | 営業利益率48.9%・従業員1,163名・年収1,681万円 | 上位3社で売上79.5%の集中リスク |

| 洗浄プロセス×中堅規模 | 装置 | SCREEN | 売上6,253億円・3nm以細対応技術開発 | 他装置メーカーに比べ成長率中位 |

| 素材技術×長期勤続×世界シェア | 材料 | 信越化学 | 平均勤続20.1年・海外売上78%・設備投資4,069億円 | 電子材料セグメント▲3%減収 |

| シリコンウエハー専業×生産拠点 | 材料 | SUMCO | 設備投資2,149億円・日本+台湾の生産体制 | 設備投資の固定費負担が大きい |

| 車載×IoT×社会実装 | デバイス | ルネサス | R&D費2,498億円(売上比最大)・車載SoC 3nm | M&Aのれん統合が未完 |

| SiCパワー×長期視点 | デバイス | ローム | SiC量産体制構築・EV市場成長 | 先行投資で営業損失303億円 |

出典: 各社有価証券報告書 2024-2025年

「年収が高い企業=優良企業」ではありません。装置メーカー5社の平均年収1,049-1,681万円と材料メーカーSUMCO 667万円の差は、個人の能力差ではなくバリューチェーン位置のビジネスモデル構造が処遇に反映された結果です。装置メーカーは独占的な技術×ファブライト戦略で高収益(レーザーテックは設備投資50億円)、材料メーカーは巨額設備投資で規模の経済を追求(SUMCO 2,149億円)で、稼ぎ方の性格が根本的に違います。年収は「良い・悪い」ではなく「ビジネスモデルが知的財産型か設備集約型かの性格」と読むべき指標です。

合わないと感じたら、半導体装置4社の比較や半導体材料企業の比較で深掘りするのも有効です。

面接で使える半導体業界の切り口

9社の有報から気になった企業の面接で使える切り口を個別に整理しました。「なぜ御社か」に数値で答えられるようになります。

東京エレクトロンの面接 ──「なぜ御社か」と聞かれたとき

「有報で中期経営計画が売上3兆円以上・営業利益率35%以上・ROE30%以上を掲げ、2029年3月期までに従業員2.5万人(現1.8万人から約6割増員)の大規模採用計画を持つ成長フェーズにあることを確認しました。R&D費2,500億円はGAA・HBM・先端パッケージングに集中投資され、5年間で1.5兆円のR&D投資計画を予定しています。コータ/デベロッパ世界シェア約90%という技術的参入障壁の高さと、宮城・熊本・岩手の国内生産体制強化に、半導体製造のグローバル最前線で働きたい気持ちが重なります。」

レーザーテックの面接 ──「なぜ御社か」と聞かれたとき

「有報でEUVマスク検査装置の世界独占により営業利益率48.9%・従業員1人当たり売上約2.2億円・年収1,681万円という9社中最高水準を実現していること、4年で売上が702億円→2,515億円と約3.6倍に急成長している事実を確認しました。ファブライト戦略で設備投資50億円(売上比2%)に抑えつつR&D費117億円で頭脳に集中投資するモデルに、従業員1,163名の少数精鋭で世界最先端技術を追求する企業文化を感じています。」

信越化学の面接 ──「なぜ御社か」と聞かれたとき

「有報で電子材料セグメントが半導体シリコンウエハー・EUVフォトレジスト・マスクブランクス・合成石英と半導体製造に不可欠な材料を幅広く供給しており、3nm世代EUVレジストは既に量産移行・2nm以細の材料開発を強化中であることを確認しました。平均勤続20.1年という9社最長の長期育成文化、設備投資4,069億円(うち電子材料2,113億円)の投資規模、海外売上78%のグローバル供給体制に、じっくり素材技術を極めるキャリアパスを感じています。」

ルネサスの面接 ──「なぜ御社か」と聞かれたとき

「有報でR&D費2,498億円が売上比18.5%で9社中最大、車載SoC(3nmプロセス)・IoTデバイス・パワー半導体と幅広い製品群を開発していることを確認しました。4年CAGR約17%(7,157億円→1兆3,485億円)はM&A(Dialog Semiconductor・Intersil等)による急成長の結果であり、現在はM&A統合フェーズに入っています。自分が関わった半導体チップが自動車やスマートフォンという最終製品に搭載される『社会実装の実感』を得られるデバイスメーカーとしてのキャリアに魅力を感じています。」

面接の逆質問例

- 「有報の中期計画で2.5万人体制を目指すとありますが、新卒の配属先はどの領域が最も拡大予定ですか?」

- 「テストの複雑化に対応するソリューション事業の売上比率は今後どの程度まで高める計画ですか?」

- 「EUVフォトレジストの2nm以細対応は、現在の量産化に向けたフェーズとしてどの段階にありますか?」

- 「半導体サイクルの谷でも投資を継続する方針は、現場レベルではどのように実行されていますか?」

まとめ

有報データが示す結論は、「半導体業界の将来性はバリューチェーンの選択で決まる」ということです。装置メーカーの4年CAGRは15-38%で突出し、材料は▲3〜8%の調整局面、デバイスは6-17%の成長ながら景気循環の影響を受けます。年収も装置1,049-1,681万円、材料667-887万円、デバイス約810万円とビジネスモデルの構造で異なります。「半導体業界」を一括りに語ることはできず、自分の志向に合うバリューチェーン位置を選ぶことがキャリアの方向性を決めます。

この記事のポイント3選

- 9社3タイプで成長率に桁違いの差。装置15-38%・材料▲3〜8%・デバイス6-17%とバリューチェーンで違う

- R&D費は東京エレクトロン2,500億円とルネサス2,498億円でほぼ同額だが、装置と製品開発で投資の性格が根本的に違う

- 平均年収の差(1,049-1,681万円 vs 667-887万円)はビジネスモデルが知的財産型か設備集約型かの性格

次のアクション

- 装置メーカーのグローバル最前線に興味がある方は → 東京エレクトロンの有報分析

- 装置4社の詳細比較を深掘りしたい方は → 半導体製造装置4社の有報比較

- 有報を自分で読みたい方は → 有価証券報告書の読み方完全ガイドで基本を学ぶ