東京エレクトロンを「半導体装置の地味なメーカー」だと思って面接に臨むと、企業研究の浅さが一目で伝わります。有報を開けば、コータ/デベロッパ世界シェア約90%・R&D費2,500億円(売上比10.3%)・前年▲17%→当年+33%という半導体サイクルの振れ幅を抱えながら売上2兆4,315億円・過去最高を更新する企業の姿が見えます。あなたが「波を乗りこなす技術投資」のどこに賭けたいかを語れれば、他の就活生とは明確に差がつきます。

東京エレクトロン(8035)は、半導体製造装置を開発・製造・販売・サービスする売上2兆4,315億円の製造業です。キーエンスやソニーが「目に見える製品」で名を知られる電機メーカーなら、東京エレクトロンはTSMCやサムスンやインテルが世界中で動かす半導体工場の心臓部に装置を入れる「黒子の世界一」で、親世代が「装置屋でしょ」と言うのは出自としては正しく、その装置で世界シェア9割を握る5つのプロセスが半導体微細化の限界を決めているのが現在地です。

この記事のデータは東京エレクトロンの有価証券報告書(2025年03月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: 東京エレクトロン 有価証券報告書 2025年03月期 主要な経営指標等の推移

東京エレクトロンのビジネスの実態|何で稼いでいるのか

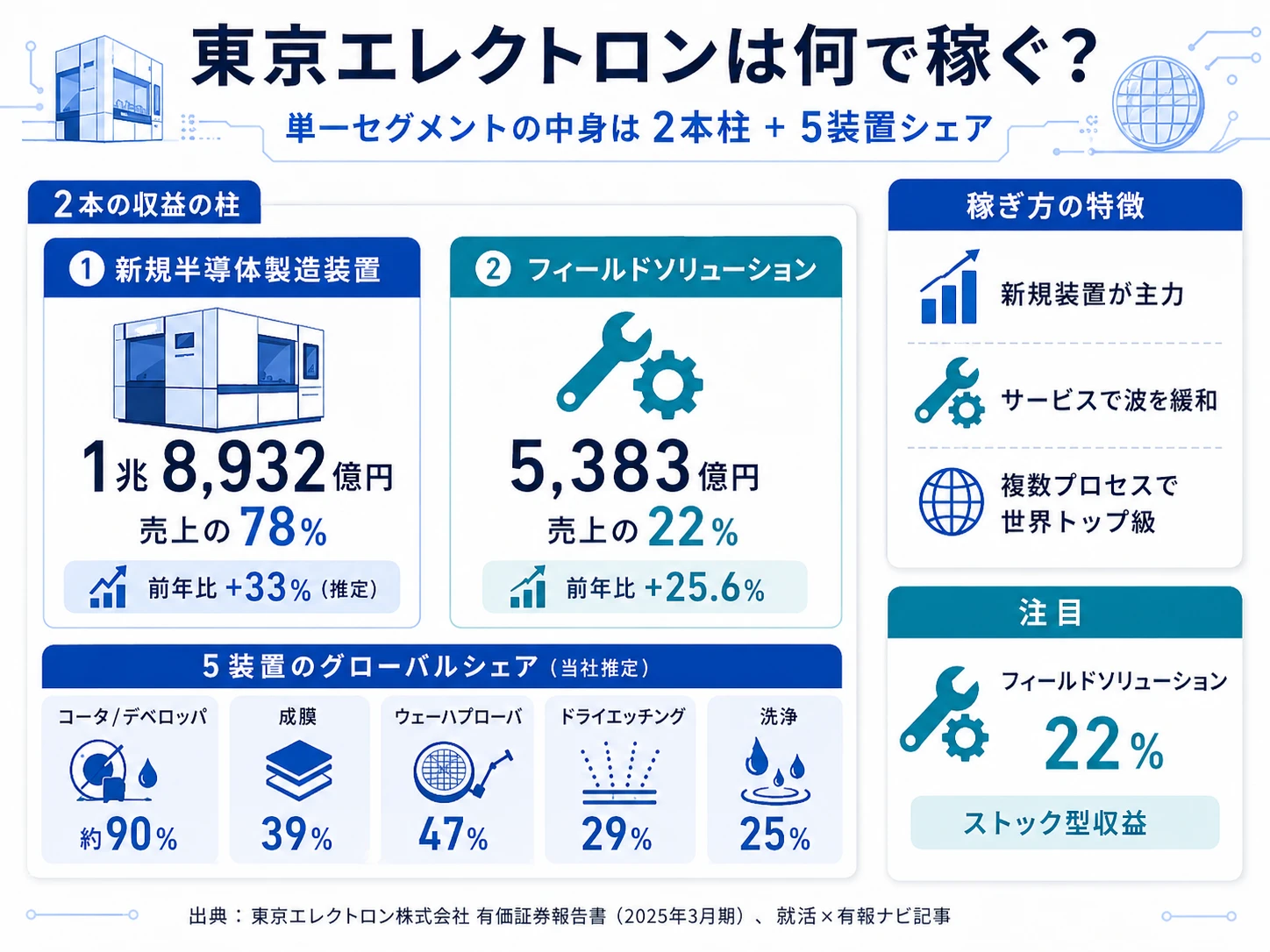

結論を先に示すと、東京エレクトロンは半導体製造装置の単一セグメントで開示されており、実態は新規装置販売(売上の約78%)とフィールドソリューション(22%・5,383億円)の2本柱です。さらに製品別では、コータ/デベロッパ(世界シェア約90%)・成膜(39%)・ウェーハプローバ(47%)・ドライエッチング(29%)・洗浄(25%)の5つの装置で世界トップクラスのシェアを握る「複数プロセス占有型」の構造です(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| 事業領域・製品カテゴリ | 売上 or シェア | 前年比 | 構成比・ポジション |

|---|---|---|---|

| 新規半導体製造装置 | 約1兆8,932億円(推定) | +33%(推定) | 売上の78% |

| フィールドソリューション | 5,383億円 | +25.6% | 売上の22% |

| コータ/デベロッパ(製品) | 世界シェア約90% | — | 圧倒的首位 |

| 成膜装置(ALD/CVD等、製品) | 世界シェア約39% | — | 上位 |

| ドライエッチング装置(製品) | 世界シェア約29% | — | 上位 |

出典: 東京エレクトロン 有価証券報告書 2025年03月期 セグメント情報・各種業界調査レポート(製品別市場シェア)

pie title 売上構成(2025年3月期・事業領域別)

"新規半導体製造装置(推定)" : 18932

"フィールドソリューション" : 5383

新規装置販売とフィールドソリューションの比率が78:22になることは、東京エレクトロンが「装置を売って終わり」ではなく「装置の使われ方ごと請け負う」会社に変わってきていることを示しています。さらに製品別シェアを見ると、5つの異なるプロセスで世界トップクラスを握る半導体装置メーカーは世界に他に存在せず、米Applied MaterialsやLam Researchが特定領域に強いのに対し、東京エレクトロンは「複数プロセス占有型」というビジネスモデル上の独自性を持っています。

ここからは特に動きが大きい3つの事業領域・製品カテゴリを深掘りします。

新規半導体製造装置|AI・HBMで急回復した稼ぎ頭

新規装置販売は売上の約78%を占める東京エレクトロンの中核事業です。2024年3月期は半導体投資サイクルの谷で全社売上▲17%の減収を経験しました。一方、2025年3月期はAI向けHBM投資・先端ロジック(3nm以降)投資・中国の前倒し設備投資の3要因で+33%の急回復となっています。装置種類はコータ/デベロッパ・成膜・ウェーハプローバ・ドライエッチング・洗浄の5つで、いずれも前工程の主要プロセスをカバーします。半導体投資サイクルに連動する以上、業績変動は不可避である一方、サイクルの「山」では過去最高を更新する高成長が続く設計です。

フィールドソリューション|サイクルの波を緩和するストック型収益

フィールドソリューションは装置納入後のパーツ供給・メンテナンス・中古改造・アップグレードを指し、売上5,383億円・前年比+25.6%で全社売上の22%を占めます。世界18カ国・85拠点のサービスネットワークが基盤で、装置設置ベースの拡大に応じて安定的に成長します。中期経営計画では2027年3月期に6,500億円以上を目標としています。新規装置販売が前年▲17%→当年+33%と振れる中、フィールドソリューションは継続的に伸びてきた領域で、半導体サイクルの波を緩和する役割を担っています。新卒入社後の主要配属先の一つで、フィールドエンジニアは顧客の半導体メーカーの技術者と対等に議論しプロセス課題を解決するコンサルティング型のキャリアパスです。

コータ/デベロッパ|世界シェア9割を握る東京エレクトロンの象徴

コータ/デベロッパは、フォトリソグラフィ工程でウェーハ上にレジストを塗布し、露光後に現像する装置です。東京エレクトロンの世界シェアは約90%で、5装置の中でも単独首位の度合いが圧倒的です。ASML(オランダ)の露光装置と一体運用される技術ポジションにあり、半導体の微細化が進むほど塗布・現像の精度要求が上がるため、技術的な参入障壁は年々高くなります。R&D費2,500億円の継続投資はこの「シェア9割」を次世代技術で守るための投資でもあり、収益性と技術優位の双方を象徴するセグメントです。

5期間の売上推移を見ると、2021年3月期1兆3,990億円→2022年3月期2兆38億円→2023年3月期2兆2,090億円→2024年3月期1兆8,309億円→2025年3月期2兆4,315億円と、5年で約1.74倍に成長しました。ただし2024年3月期に▲17.1%の減収を挟んでいる点が重要で、純利益も2,429億円→4,371億円→4,725億円→3,395億円→5,441億円と振れながら過去最高を更新しています。営業利益率は22.9%→28.9%→28.7%→24.9%→28.7%と推移しており、中期経営計画の目標35%以上にはまだ達していません。

シェア9割の技術優位と業績変動はトレードオフ。5装置で世界トップクラスのシェアを握る代償として、東京エレクトロンの業績は半導体メーカー全体の設備投資計画に直結します。安定的に右肩上がりに伸びる電機メーカーとは性格が違い、AI・HBMブームの裏側にはブーム一巡時の反動リスクが常にあります。「シェア9割の安心感」を入り口に志望すると、サイクルの「谷」局面での業績下振れと向き合う覚悟が必要になります。

では、この5装置のシェアと2本柱構造は、東京エレクトロンが次の5年で何に賭けることで作られていくのか。続く章で投資の中身を見ていきます。

東京エレクトロンは何に賭けているのか|投資と研究開発の方向性

設備投資・研究開発投資とは、企業が「未来の何に資金を投じているか」を示す情報です。半導体製造装置業界では、R&Dと設備投資の両方が将来の技術競争力を決める点に注意してください(投資セクションの読み方ガイド)。東京エレクトロンの中期経営計画は、2027年3月期に売上3兆円以上・営業利益率35%以上・ROE30%以上を掲げ、その内訳が以下3つの賭けとして具体的な数字に現れています(2025年3月期有報「経営方針」)。

| 賭けの領域 | 定量的根拠(2025年3月期) | 期間 | 全社売上への寄与 |

|---|---|---|---|

| 次世代半導体技術へのR&D全方位投資 | R&D費2,500億円(売上比10.3%・前年比+23.2%)/5年1.5兆円計画/FY2026は3,000億円 | 中期計画期間(2025-2027)+10年単位 | 売上総利益1兆1,462億円・初の1兆円超え |

| フィールドソリューション拡大 | 売上5,383億円(前年比+25.6%)/2027年3月期目標6,500億円以上/世界85拠点 | 中期計画期間(2025-2027) | 売上の22%(サイクル変動緩和) |

| 6割増員と設備投資5年7,000億円 | 連結1.8万人→2.5万人体制(2029年3月期)/FY2025設備投資1,800億円(前年比+414億円) | 中期計画期間(2025-2029) | 平均年収1,354万円(前年比+81万円) |

出典: 東京エレクトロン 有価証券報告書 2025年03月期 研究開発活動・経営方針・人的資本に関する戦略

賭け1: 次世代半導体技術への全方位R&D投資

東京エレクトロンのR&D費2,500億円は前年比+23.2%増で過去最高、売上比10.3%は半導体製造装置業界でもトップクラスの投資密度です。注目は、有報研究開発活動セクションに明記された3領域の同時投資です。GAA(Gate-All-Around)トランジスタ向けには次世代ALD(原子層堆積)成膜技術、AI用HBM向けには高アスペクト比のドライエッチング技術、チップレット・3D実装の先端パッケージング向けには後工程装置を新規開発しています。

5年で1.5兆円・FY2026は3,000億円という計画は、半導体の微細化(GAA以降)・3D化(HBM・3D NAND)・パッケージング高度化(チップレット)の3つの技術トレンドすべてに賭け続けるという経営の意思表示です。コータ/デベロッパ世界シェア約90%・成膜39%・ウェーハプローバ47%という現在のシェアを次世代技術で守りに行く設計で、Applied Materials・Lam Research・ASMLとの技術競争に必要な「軍資金」を確保した格好です。

次世代技術志望での行動 → GAAとFinFETの違い、HBMの構造(DRAM縦積層と高アスペクト比エッチング)、チップレット技術の基礎を1つずつ整理しておきましょう。半導体装置メーカー比較を読むと、東京エレクトロンの「複数プロセス占有」と他社の「特定プロセス特化」の違いがより鮮明になります。

賭け2: フィールドソリューション事業の拡大

フィールドソリューションは売上5,383億円・前年比+25.6%で、全社売上の22%を占めます。中期経営計画では2027年3月期に6,500億円以上を目標としており、3年で20%以上の成長を見込みます。事業の中身はパーツ供給・メンテナンス・中古改造・アップグレードで、装置のライフタイムバリュー(納入後の稼働期間全体で生み出す売上)を最大化する戦略です。

戦略的な意味は、半導体投資サイクルの依存度を下げることにあります。新規装置は顧客の設備投資計画に連動して大きく変動する一方、納入済み装置のメンテナンス・アップグレードは半導体工場が稼働している限り継続的に発生します。世界18カ国・85拠点のサービスネットワークがこの安定収益基盤を支えており、半導体メーカーの工場稼働率が高い限り収益は積み上がります。新卒の主要配属先の一つで、フィールドエンジニアは顧客の半導体メーカーの技術者と対等に議論しプロセス課題を解決するコンサルティング的な役割を担います。

フィールドエンジニア志望での行動 → フォトリソグラフィ・エッチング・成膜の基本プロセスを1つは説明できる状態にし、ファウンドリ/IDM/メモリの違いを整理しておきましょう。有報のセグメント情報の読み方で2本柱(新規装置とフィールドソリューション)の構造を把握しておくと、面接で深い問いに答えられます。

賭け3: 人材投資と設備投資の三位一体

東京エレクトロンは2029年3月期までに連結2.5万人体制を目指す大規模採用計画を進めています。現状1.8万人から約7,000人の純増を5年で実現するという野心的な計画で、半導体業界全体で人材獲得競争が激化する中での投資です。人材育成は選抜式リーダー育成プログラム「TEDユニバーシティ」、階層別教育と目的別教育の2軸構成、女性管理職比率15.0%以上(2030年3月末目標/2025年3月末12.0%)、PRIDE指標2025ゴールド認定(2年連続)が有報に明記されています。

設備投資は5年で7,000億円以上を計画しており、宮城・熊本の新開発棟、岩手の新生産棟への投資が進んでいます。FY2025の設備投資は1,800億円・前年比+414億円増で、生産能力増強と研究開発体制強化に積極的に振り向けています。R&D費1.5兆円・設備投資7,000億円・人材純増7,000人の「三位一体」が、東京エレクトロンの中期経営計画の全体像です。

急拡大期入社志望での行動 → 平均年収1,354万円(前年比+81万円)の処遇面の競争力と、6割増員に伴う若手登用機会の両面を理解しておきましょう。有報の経営方針の読み方で中期計画の数値目標と進捗を比較すると、東京エレクトロンの本気度が定量的に伝わります。

ただし、5年1.5兆円のR&Dと7,000億円の設備投資を伴う成長フェーズの裏側にはリスクもあります。次章では東京エレクトロン自身が有報で開示しているリスクを見ていきます。

東京エレクトロンが自ら語るリスクと課題|PRでは絶対に出ない情報

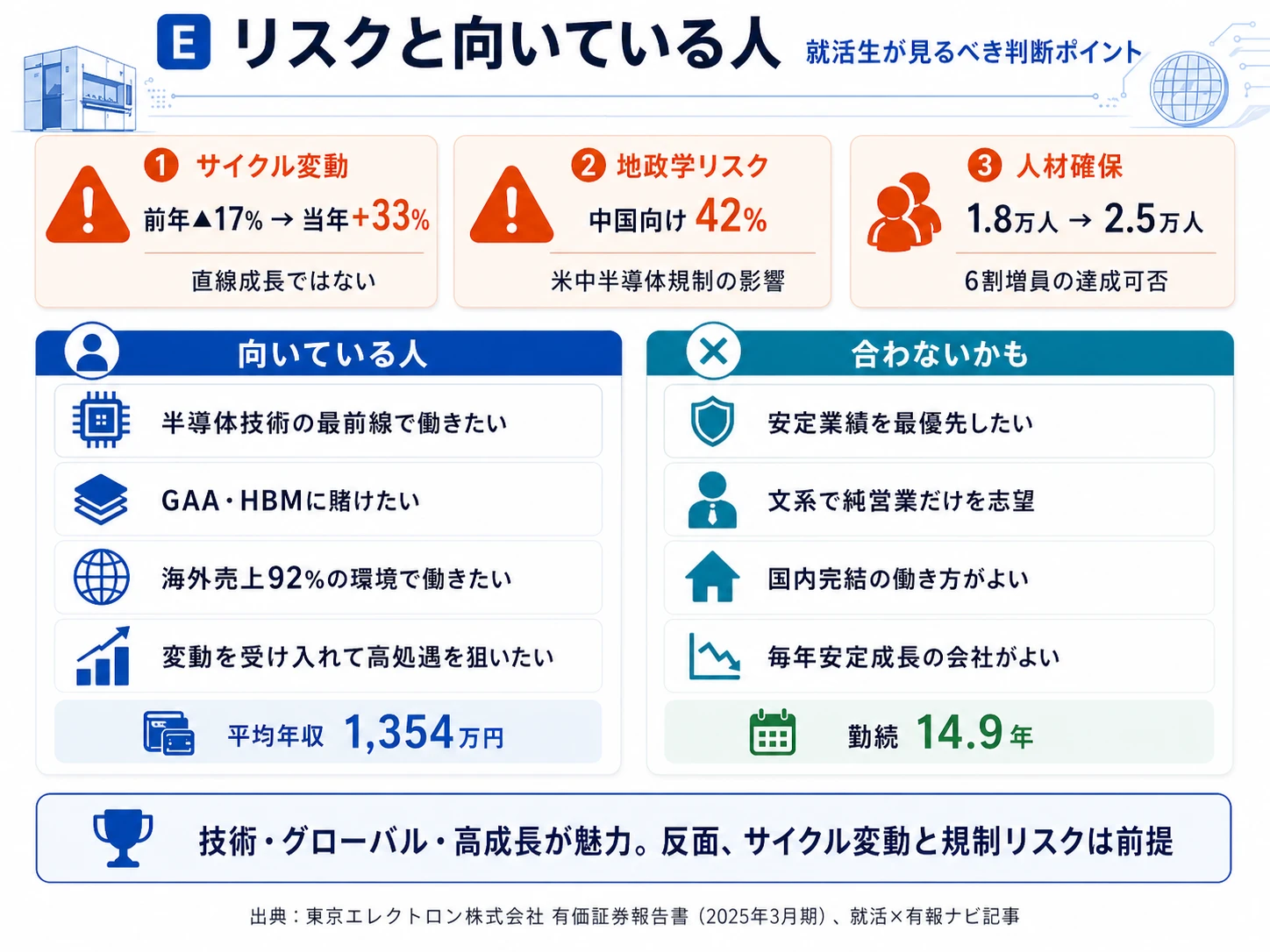

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。東京エレクトロンが開示している7カテゴリのリスクの中から、就活生のキャリア選択に直結する3つを抽出します。

リスク1: 半導体設備投資サイクルの変動リスク|前年▲17%→当年+33%

これは東京エレクトロン最大のリスクです。5年間の売上推移(+43.2%→+10.2%→▲17.1%→+32.8%)が示す通り、半導体メーカーの設備投資計画に業績が直結します。AI・HBM投資ブームが牽引した2025年3月期の+33%成長の裏側には、このブームが一巡した場合の反動リスクがあります。中期経営計画の売上3兆円目標について、2025年9月の決算説明会では「達成時期が遅れる可能性も」と言及されています。半導体業界では「良い年」と「悪い年」が交互に来ることが構造的な特性であり、フィールドソリューション5,383億円(22%)の拡大は緩衝材になる一方、本質的にシクリカル産業であることは変わりません。

リスク2: 地政学リスク・米中半導体規制|中国向け42%のジレンマ

中国向け売上は42%(前期44%から-2pt)で依然最大の顧客地域です。一方で米国政府は先端半導体製造装置の対中輸出規制を段階的に強化し、日本政府も追随しています。先端装置の中国向け販売が制限されるジレンマが、東京エレクトロンのビジネスモデルに構造的影響を与えています。一方で台湾向けは前期11%→17%へ急伸しており、TSMC等のファウンドリ先端ロジック投資の活発化を反映しています。米中対立が日本・米国・欧州での半導体工場新設を加速させる面もあり、地政学リスクは「リスク」と「機会」の両面を持ちます。営業・事業企画では各国の規制動向を常にウォッチする必要があり、技術者も輸出管理の知識が求められる環境です。

リスク3: 人材確保リスク|6割増員計画の達成可否

連結1.8万人から2.5万人への6割増員計画は、半導体業界全体の人材獲得競争激化の中で実現可否が問われます。北海道のラピダス、TSMC熊本工場、キオクシア等の国内半導体投資が相次ぎ、エンジニア人材の奪い合いが激しくなっています。約7,000人の純増を5年で達成できるかは不透明で、人材確保が遅れれば中期経営計画の進捗にも影響します。平均年収1,354万円(前年比+81万円)は処遇面の競争力を示している一方で、それだけで競争に勝てる保証はありません。逆に言えば、人材確保が課題である状況は、入社した人材が重用される環境を意味します。就活生にとっては門戸が広がっている時期だと言えます。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、東京エレクトロンがあなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきた東京エレクトロンの戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当する東京エレクトロンの特徴 | 詳しく見る |

|---|---|---|

| 次世代半導体技術志向(GAA・HBM) | R&D費2,500億円・5年1.5兆円計画の3領域投資 | → 本記事の賭け1 |

| フィールドエンジニア・サービス志向 | フィールドソリューション5,383億円・85拠点 | → 本記事の賭け2 |

| グローバル志向(海外売上92%) | 中国42%・台湾17%・韓国17%の顧客構造 | → 本記事のリスク2 |

| 安定成長志向 | 前年▲17%→+33%の振れ幅は前提 | → 本記事のリスク1 |

合いそうな人

- 半導体技術の最前線で開発・製造に携わりたい理工系学生(物理化学・材料工学・プラズマ工学)

- GAA・HBM・先端パッケージングなど次世代半導体技術に賭けたい人

- 海外売上92%・世界18カ国85拠点のグローバル環境で働きたい人

- 顧客の技術課題を解決するコンサルティング型のフィールドエンジニアを志向する人

- 景気変動を受け入れて高成長・高処遇を求める人

合わないかもしれない人

- 業績の安定性を最重視する人 → キーエンスの有報分析(ファブレス型で安定収益)

- 文系で純粋な営業・マーケティング職を志望する人(顧客は半導体メーカー技術者で技術理解必須)

- 国内完結の働き方を望む人(顧客の工場は台湾・韓国・中国・米国・欧州にあり海外駐在が日常)

- 毎年安定した業績の企業を求める人(前年▲17%→+33%の振れ幅は宿命)

- ファブレス型・知財ライセンス型のビジネスに惹かれる人(東京エレクトロンは『重い』装置製造業)

従業員データ

東京エレクトロンの従業員データも判断材料になります。連結18,236人に対し提出会社単体は2,114人で、平均年齢43.5歳、平均勤続年数14.9年、平均年間給与1,354万円(前年比+81万円・基準外賃金及び賞与含む)です。女性管理職比率は2030年3月末15.0%以上を目標とし、2025年3月末時点で12.0%です。LGBTQ+対応のPRIDE指標2025ではゴールド認定を2年連続で取得しています。なお有報の平均年収は提出会社単体の数字であり、連結グループ全体(海外含む)の実態とは異なります。

平均年収1,354万円・勤続14.9年の裏側は半導体サイクルの厳しさ。装置業界トップクラスの年収は、前年▲17%→当年+33%という業績変動を受け入れる対価でもあります。「年収が高い半導体装置メーカー」を入り口に志望すると、サイクルの「谷」局面で全社的に投資抑制・採用抑制が掛かる時期に適応できるかが入社後の分岐点になります。勤続14.9年という数字は、このサイクルに耐えながら長期で残った人と、波に適応できず早期に離れた人の両面を映しています。

今から学ぶべき分野

有報が示す投資方針から、東京エレクトロンで活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| GAA・HBM・先端パッケージングへのR&D | 半導体プロセス技術の基礎(前工程・後工程) | 半導体プロセスの入門書を1冊/SEMIジャパンの公開資料/大学の半導体工学講義 |

| ALD/CVD成膜・ドライエッチング | 物理化学・材料工学・プラズマ工学 | 大学の物理化学・材料工学の基礎科目/プラズマ工学の入門コース |

| 海外売上92%・世界18カ国85拠点 | 技術英語(仕様書・論文・プレゼン) | TOEIC800点以上を目標/英語の半導体技術論文を月1本 |

| 顧客はTSMC・サムスン・インテル・マイクロン | 半導体業界の構造(ファウンドリ/IDM/メモリ/ファブレス) | 半導体業界地図/各社の決算説明会資料を四半期に1本/有報のセグメント情報の読み方を実践 |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

東京エレクトロンの面接── 「なぜ他の半導体装置メーカーではなく東京エレクトロンか」と聞かれたとき

2025年3月期の有報を拝見し、コータ/デベロッパで世界シェア約90%・成膜39%・ウェーハプローバ47%・ドライエッチング29%・洗浄25%という5装置で世界トップクラスを握る「複数プロセス占有型」の構造に注目しました。Applied MaterialsやLam Researchが特定プロセスに強いのに対し、御社は前工程の主要プロセスを横断して握る独自性があり、半導体微細化が進むほど装置需要が構造的に拡大する設計だと理解しています。R&D費5年1.5兆円計画でこの優位を次世代技術で守りに行く戦略に共感しました。

東京エレクトロンの面接── 「半導体サイクルの変動をどう受け止めるか」と聞かれたとき

5年間の売上推移を分析し、2024年3月期に▲17.1%の減収を挟みつつ2025年3月期に+32.8%の急回復で過去最高の2兆4,315億円に到達された点に注目しました。この振れ幅は半導体産業の宿命であり、フィールドソリューション売上5,383億円(前年比+25.6%、全社の22%)の拡大は波を緩和する戦略だと理解しています。安定成長を期待するのではなく、長期的な半導体需要の成長トレンドの中で「波を乗りこなす」覚悟で志望しました。AI・HBM投資の構造的拡大の追い風を、自分のスキルで装置開発・プロセス改善のどちらかに貢献したいと考えています。

面接で伝えるべき3つの軸

- 「複数プロセス占有」を5装置の世界シェアで裏付ける。コータ/デベロッパ約90%・成膜39%・ウェーハプローバ47%・ドライエッチング29%・洗浄25%を1セットで語ると業界理解が伝わる

- R&D費5年1.5兆円・GAA/HBM/先端パッケージングの3領域投資に1つ絞る。3つ全部を同列に挙げると印象が散る。志望分野とR&Dテーマを1対1で結びつける

- 前年▲17%→+33%・中国42%にも触れる。強みだけでなくサイクル変動・地政学リスクを同時に語ることで、PRに依存しない判断ができる姿勢を示す

逆質問の例

- 「有報でR&D費5年1.5兆円計画とありましたが、GAA・HBM・先端パッケージングの3領域で現在最もリソースを集中させているのはどこですか?」

- 「フィールドソリューション売上5,383億円から2027年3月期6,500億円への成長を目指す中で、フィールドエンジニアの育成で最も重視していることは何ですか?」

- 「中国向け売上42%・台湾17%という構造の中で、米中半導体規制への対応として台湾向けへの重心シフトはどこまで進んでいますか?」

避けるべきこと: 「年収が高い」「世界シェア9割で安定している」など、有報の表層データだけに言及する志望理由です。有報の本質は企業の戦略・リスクの開示であり、就活生が読むべきはその会社が何に賭けているかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- 東京エレクトロンはコータ/デベロッパ世界シェア約90%・成膜39%・ウェーハプローバ47%など5装置で世界トップクラスを握る「複数プロセス占有型」の半導体装置メーカー。Applied MaterialsやLam Researchの「特定プロセス特化」とは異なる独自性

- R&D費2,500億円(売上比10.3%)・5年で1.5兆円計画。GAA・HBM・先端パッケージングの3領域に全方位投資し、フィールドソリューション5,383億円(前年比+25.6%)でストック型収益も拡大中

- 強みの裏側には3つのリスク──前年▲17%→+33%の半導体サイクル変動、中国向け42%の米中規制リスク、6割増員計画の人材確保リスク。強みとリスクをセットで理解して志望する姿勢が面接で評価される

次のアクション →

- 面接対策を一気に深めたい方は → 東京エレクトロンの面接対策記事

- 他の製造業と比較したい方は → キーエンスの有報分析

- 半導体装置業界全体を俯瞰したい方は → 半導体装置メーカー比較

本記事は有価証券報告書(2025年03月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。