この記事を読むと: 面接で「なぜ製薬業界の中で御社か」を、武田シャイア買収6.8兆円・第一三共R&D費4,360億円・中外Core営業利益率47.5%といった有報の数値根拠つきで自分の言葉で語れるようになります。

「製薬業界の将来性」で検索すると、「高齢化で追い風」と「MRやめとけ」が同時にヒットします。しかし有価証券報告書を横並びで読むと、武田のシャイア買収による海外比率80%、第一三共のADCへの集中R&D、中外のCore営業利益率47.5%、小野薬品のR&D費売上比率30.8%と、同じ「製薬業界」でも8社の稼ぎ方はまったく違います。

| あなたの志向 | 向いているタイプ |

|---|---|

| グローバル×大規模×多角化で海外経験を積みたい | グローバルメガファーマ型(武田・アステラス・大塚HD) |

| 特定技術(ADC・抗体)への集中投資でイノベーションを作りたい | 技術プラットフォーム型(第一三共・中外) |

| 認知症・感染症・がん免疫など社会課題を専門性で解きたい | 特定疾患特化・少数精鋭型(エーザイ・塩野義・小野薬品) |

この記事のデータは各社の有価証券報告書(EDINET・直近決算期)に基づいています。会計基準はIFRS・日本基準が混在、決算月は3月期と12月期が混在します。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

結論|8社は「3つの異なる賭け」をしている

製薬業界の「賭け」とは、パテントクリフ・薬価引き下げ・臨床試験不確実性という共通の構造変化に対して、R&D費をどこに集中させ、どの市場で稼ぐかの戦略判断を指します。数字で整理すると、8社合計のR&D費は年間2兆4,570億円、R&D費売上比率は小野薬品の30.8%から中外・大塚HDの14.3%まで2倍以上の差があり、Core営業利益率は中外47.5%と他7社の2-3倍と異次元です。同じ「製薬」でも、3つのタイプで賭けのサイズも期間も違います。

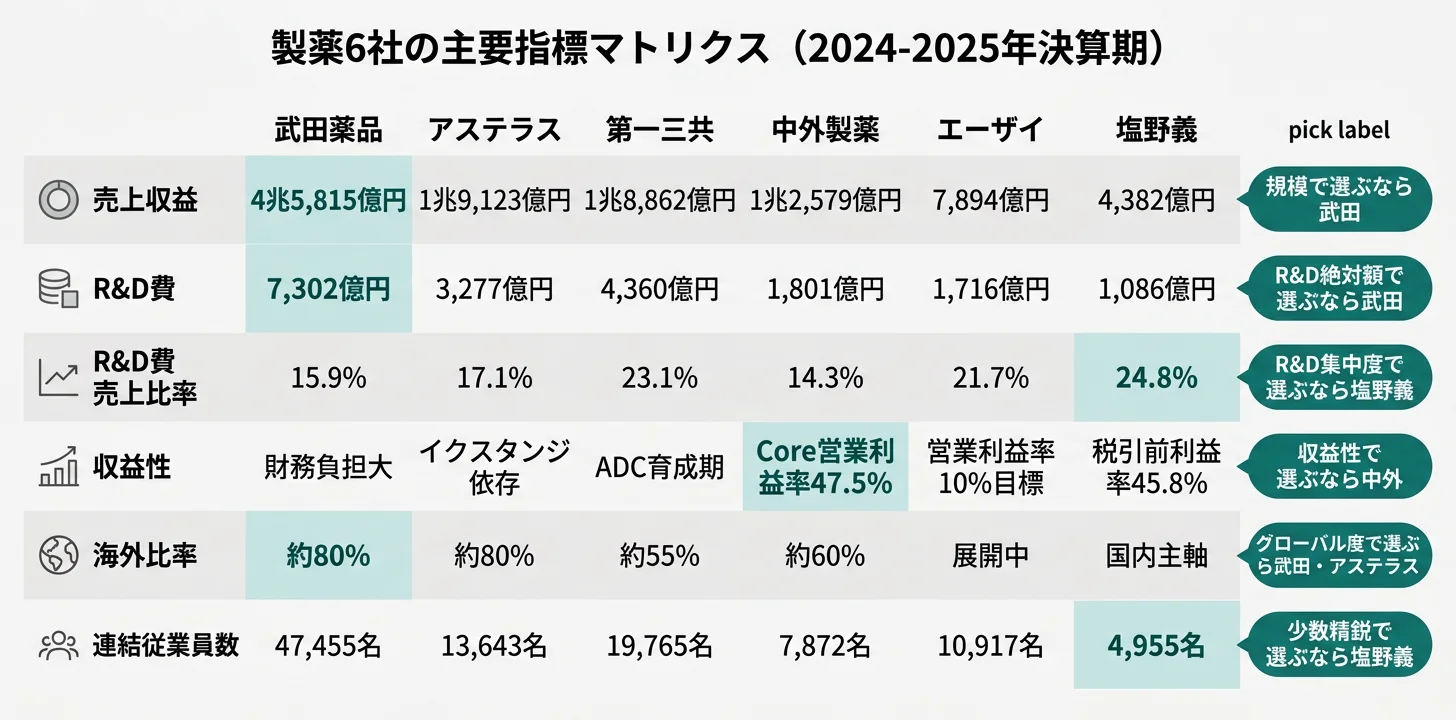

8社の直近期の売上・R&D費・R&D比率・海外売上比率を横並びで示します。同じ製薬業界でも、稼ぎ方がまったく違うことが一目でわかります。

| 企業 | タイプ | 売上 | R&D費 | R&D比率 | 海外比率 |

|---|---|---|---|---|---|

| 武田薬品 | メガファーマ | 4兆5,815億円 | 7,302億円 | 15.9% | 約80% |

| 大塚HD | メガファーマ | 2兆4,688億円 | 3,528億円 | 14.3% | 海外主力 |

| アステラス | メガファーマ | 1兆9,123億円 | 3,277億円 | 17.1% | 約80% |

| 第一三共 | 技術プラットフォーム | 1兆8,862億円 | 4,360億円 | 23.1% | 約55% |

| 中外製薬 | 技術プラットフォーム | 1兆2,579億円 | 1,801億円 | 14.3% | 約60% |

| エーザイ | 特定疾患特化 | 7,894億円 | 1,716億円 | 21.7% | 海外展開中 |

| 小野薬品 | 特定疾患特化 | 4,868億円 | 1,500億円 | 30.8% | ロイヤルティ基軸 |

| 塩野義 | 特定疾患特化 | 4,382億円 | 1,086億円 | 24.8% | 国内主軸 |

出典: 各社有価証券報告書 2024-2025年

「R&D費比率が高い=研究集中型の優良企業」ではありません。中外製薬14.3%は一見低く見えますが、ロシュが海外販売を担うためSG&A(販管費)が自社負担にならず、Core営業利益率47.5%を実現しています。逆に小野薬品30.8%はオプジーボのロイヤルティ売上65%依存という一本柱リスクへの対応でもあり、次世代パイプラインを自力で育てる覚悟の表れです。R&D比率は「良い・悪い」ではなく「自前販売と提携販売のどちらを選ぶかのビジネスモデル」と読むべき指標です。

この記事の以降では、3タイプを「メガファーマ→技術プラットフォーム→特定疾患特化・少数精鋭」の順で深掘りし、リスクとキャリアマッチまで落とし込んでいきます。

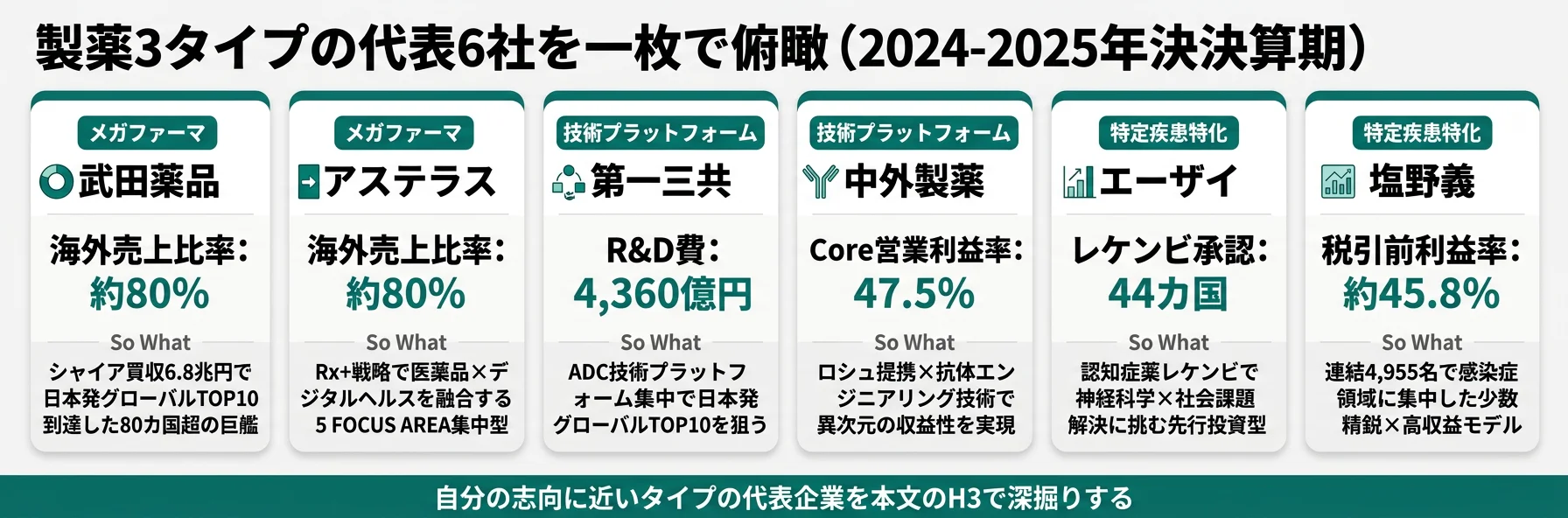

グローバルメガファーマ型|規模×海外×多角化で薬価下押しを吸収する賭け

メガファーマ型の「賭け」は、巨額M&Aと海外展開で売上規模を拡大し、国内薬価引き下げと単一パイプラインリスクを吸収することです。結論として、武田薬品の海外売上比率約80%・アステラス約80%と、両社は実態として「本社が東京にあるグローバル製薬」です。大塚HDは製薬×NC事業(ポカリスエット等)の二刀流で独自の複合ポジションを持ちます。

武田薬品|シャイア買収6.8兆円でグローバルTOP10に到達

武田薬品の将来性は、2019年のシャイア買収(約6.8兆円)の投資回収にかかっています。この買収で希少疾患(HAE治療薬タクザイロ等)と血漿分画製剤(免疫グロブリン・アルブミン)のグローバルポートフォリオを獲得し、売上の約80%が海外という日本製薬で最もグローバルな企業に変貌しました。R&D費7,302億円の投下先は遺伝子治療・細胞治療・核酸医薬・タンパク質分解誘導薬(TPD)の4つの次世代モダリティです。のれん約4兆円と有利子負債約3兆円を抱えた財務構造が最大のリスクですが、2030年までにネットデット/コアEBITDA比2倍未満への削減を目指しています(2025年3月期有報)。

合う就活生像: 80カ国超のグローバル事業で多国籍チームと働きたい人、大型M&AのPMI(統合後経営)を経験したい人、希少疾患・遺伝子治療・核酸医薬など次世代モダリティの研究開発に関わりたい人。

武田薬品のグローバル戦略とシャイア統合の進捗を深掘りしたい方は → 武田薬品の有報分析

アステラス製薬|Rx+でデジタルヘルスと製薬を融合

アステラスの特徴は、医薬品(Rx)にデジタルヘルス・ウェアラブル・データ解析を融合する「Rx+(アールエックスプラス)」という独自戦略です。R&D費3,277億円(売上比17.1%)を、がん・泌尿器科・免疫・眼科・造血幹細胞移植の5つのFOCUS AREAに集中投資しています。主力製品イクスタンジ(前立腺がん)が全売上の約35%を占めるブロックバスター依存が課題であり、細胞・遺伝子治療への先行投資で次の柱をつくることが求められています。海外売上比率約80%のグローバル企業です(2025年3月期有報)。

合う就活生像: 製薬×デジタルの融合領域で新しいビジネスモデルを創りたい人、がん・泌尿器・免疫など5つのFOCUS AREAで専門性を磨きたい人、細胞・遺伝子治療という次世代モダリティに挑みたい人。

アステラス製薬のRx+戦略と細胞・遺伝子治療への転換を深掘りしたい方は → アステラス製薬の有報分析

大塚HD|「ポカリの会社」の実態は研究開発型製薬企業

大塚HDはポカリスエットの印象が強いですが、有報を読むとR&D費3,528億円の約95%が医療関連に投下されている研究開発型製薬企業であることがわかります。精神・神経領域(レキサルティ等)、がん(ロンサーフ等)、循環器・腎の3領域に集中しています。売上5年間で約65%成長(1兆4,982億円→2兆4,688億円)は8社中でも高い成長率です。製薬(医療関連事業)とニュートラシューティカルズ(NC)事業の二刀流モデルは他社にない独自の事業構造です(2025年12月期有報)。

合う就活生像: 精神・神経領域(レキサルティ)の研究開発に専門性を持ちたい人、製薬とヘルスケア(NC事業)の複合ビジネスで幅広いキャリアを経験したい人、売上65%成長の高成長企業で変革フェーズに参画したい人。

大塚HDの二刀流モデルと精神・神経領域戦略を深掘りしたい方は → 大塚HDの有報分析

技術プラットフォーム型|特定技術への集中投資で異次元の収益性を狙う賭け

技術プラットフォーム型の「賭け」は、ADC(抗体薬物複合体)や抗体エンジニアリングという独自技術プラットフォームに経営資源を集中投下し、自社のみが作れる新薬群で競争優位を確立することです。第一三共はADC3本柱で2030年トップ10、中外は抗体エンジニアリングで世界最高水準の創薬実現を目指しています。

第一三共|ADC技術で「日本発グローバルトップ10」を目指す

第一三共の成長戦略の核心は、ADC(抗体薬物複合体)という技術プラットフォームへの集中投資です。エンハーツ(HER2陽性乳がん等)を筆頭に、パトリテン(HER3-DXd)、ラジフォス(I-DXd)の3本柱で「ADC宇宙戦略」を展開し、2030年にADC売上5,000億円超を目指しています。R&D費4,360億円(売上比23.1%)はこのADC戦略への集中投資の表れです。アストラゼネカとの最大約6,900億円のアライアンス契約を活用し、自社が製造・開発をリードしながらグローバル販売網を活用する戦略は、製薬史上最大規模の日本発アライアンスです(2025年3月期有報)。

合う就活生像: 一つの技術プラットフォームに集中する醍醐味を味わいたい人、がん治療の最前線で患者の治療成果に関わりたい人、日本発の技術でグローバル展開を手掛ける挑戦をしたい人。

第一三共のADC戦略とアストラゼネカアライアンスを深掘りしたい方は → 第一三共の有報分析

中外製薬|ロシュとの独自アライアンスが生む異次元の収益性

中外製薬の最大の特徴は、ロシュ(発行済株式の59.89%保有)との世界的に類を見ないアライアンスモデルです。経営の独立性を保ちながらロシュの販売網を活用し、Core営業利益率47.5%という製薬業界で突出した収益性を実現しています。独自の抗体エンジニアリング技術(リサイクリング抗体・スイッチング抗体・バイスペシフィック抗体)が競争優位の源泉であり、パイプライン約57件の約7割が抗体医薬、P1-P2段階の約7割が自社創製品です。中期経営計画「TOP I 2030」で世界最高水準の創薬実現を掲げています(2025年12月期有報)。

合う就活生像: 少数精鋭の創薬研究に没頭したい人、抗体エンジニアリング技術で世界最高水準の研究に関わりたい人、ロシュとのグローバル連携で海外展開を経験したい人。

中外製薬のロシュ提携と抗体エンジニアリング技術を深掘りしたい方は → 中外製薬の有報分析

特定疾患特化・少数精鋭型|社会課題に1領域で深く切り込む賭け

特定疾患特化・少数精鋭型の「賭け」は、認知症・感染症・がん免疫などの1つの疾患領域で技術を深めることで、少数精鋭の組織で社会的インパクトと収益を両立することです。エーザイは認知症、塩野義は感染症、小野薬品はがん免疫と、各社が異なる領域で深掘り戦略を取っています。

エーザイ|レケンビで認知症治療の歴史を変えられるか

エーザイの将来性はレケンビ(レカネマブ、早期アルツハイマー病治療剤)の成否に大きく依存しています。R&D費1,716億円(売上比21.7%)を認知症・がん領域に集中投下し、2027年度に営業利益率10%以上を目標としていますが、現在は先行投資フェーズにあります。レケンビは44の国と地域で承認を取得し、グローバル展開が本格化しています。Biogen社との共同開発体制を基盤に、認知症のエコシステム(診断からケアまでの包括的な仕組み)構築を目指す点が他社にない特徴です(2025年3月期有報)。

合う就活生像: 認知症という社会課題に製薬の力で取り組みたい人、神経科学の最前線で研究開発に関わりたい人、レケンビの商業化フェーズでグローバル展開に参画したい人。

エーザイのレケンビ戦略と認知症エコシステムを深掘りしたい方は → エーザイの有報分析

塩野義製薬|感染症特化×高収益の少数精鋭

塩野義製薬は連結4,955名という少数精鋭で、税引前利益率約45.8%(EDINET主要経営指標等表ベース)という製薬業界でもトップクラスの収益性を誇ります。R&D費1,086億円(売上比24.8%)は8社中でも高い比率であり、感染症領域(COVID-19治療薬ゾコーバ・HIV・薬剤耐性菌治療薬)に集中しています。中期経営計画STS2030 Revisionで2030年度売上8,000億円(現在の約2倍)を掲げており、達成にはゾコーバのグローバル展開、HIV長時間作用型製剤、ワクチン事業1,000億円が鍵となります(2025年3月期有報)。

合う就活生像: 感染症の社会的インパクトに取り組みたい人、少数精鋭で意思決定の速度と責任範囲の大きい環境で働きたい人、パンデミック対応や薬剤耐性菌など公衆衛生課題に関わりたい人。

塩野義製薬の感染症特化戦略とSTS2030 Revisionを深掘りしたい方は → 塩野義製薬の有報分析

小野薬品|オプジーボの次をどうつくるか

小野薬品は免疫チェックポイント阻害薬オプジーボを核に、売上を4期で約57%成長させました(3,093億円→4,868億円)。R&D費1,500億円(売上比30.8%)は8社中最高の研究開発集中度で、オプジーボの適応拡大に加え、次世代がん免疫療法(二重特異性抗体、iPS細胞由来CAR-T等)の開発を推進しています。最大のリスクは、オプジーボと抗PD-1/PD-L1抗体関連ロイヤルティが売上の約65%を占める一本柱の依存構造です。連結4,287名の少数精鋭で1人あたり売上約1.1億円という知的財産型の収益構造が特徴です(2025年3月期有報)。

合う就活生像: がん免疫療法の最前線で研究開発に関わりたい人、少数精鋭組織で1人あたり売上1.1億円の知的財産型モデルを経験したい人、オプジーボの次世代を作る挑戦に参画したい人。

小野薬品のがん免疫戦略と次世代パイプラインを深掘りしたい方は → 小野薬品の有報分析

業界共通リスク|有報の「事業等のリスク」から読む注意点

有報の「事業等のリスク」には企業自身のリスク認識が記されています。リスクの種類がタイプで異なる=キャリアで経験する変化の種類も異なるということです。以下の4つは製薬業界共通のリスクで、タイプごとに対処の姿勢が違います。

パテントクリフ(主力製品の特許切れ)リスクは製薬業界最大の構造的リスクです。武田薬品は2020年代後半に複数製品が特許満了を迎え、アステラスのイクスタンジ(売上の約35%)も特許切れが近づいています。中外製薬のヘムライブラ・アクテムラにもバイオシミラー参入リスクがあります(各社直近有報)。各社のR&D投資は、このパテントクリフに備えた次の成長の柱をつくるためのものです。

薬価引き下げ政策リスクは国内の薬価制度改定・中間年改定で全8社に影響します。このリスクへの対応は海外比率で大きく分かれます。武田薬品・アステラスは海外売上比率約80%、第一三共は約55%と海外比率を高めることで国内薬価の下押しを緩和しています。中外製薬もロシュ向け輸出により海外売上が国内を上回る構造に変化しています(各社直近有報)。

パイプラインの不確実性リスクは新薬開発の成功率が数%と低く、臨床試験の中止・遅延は全社の有報で共通のリスクとして記載されています。特にエーザイのレケンビ、第一三共のADCパイプライン、塩野義のゾコーバグローバル展開は、成否が会社の将来を左右する規模の賭けです(各社直近有報)。

財務リスクはM&A型と自己資本型で対照的です。武田薬品はシャイア買収に伴うのれん約4兆円・有利子負債約3兆円を抱えており、のれんの減損が発生した場合の影響は巨額です。一方、塩野義や小野薬品は自己資本比率が高く財務的に健全ですが、M&Aによる成長加速が難しいというトレードオフがあります(各社直近有報)。

他社のリスク開示との比較読みは有報のリスク情報の読み方で整理できます。

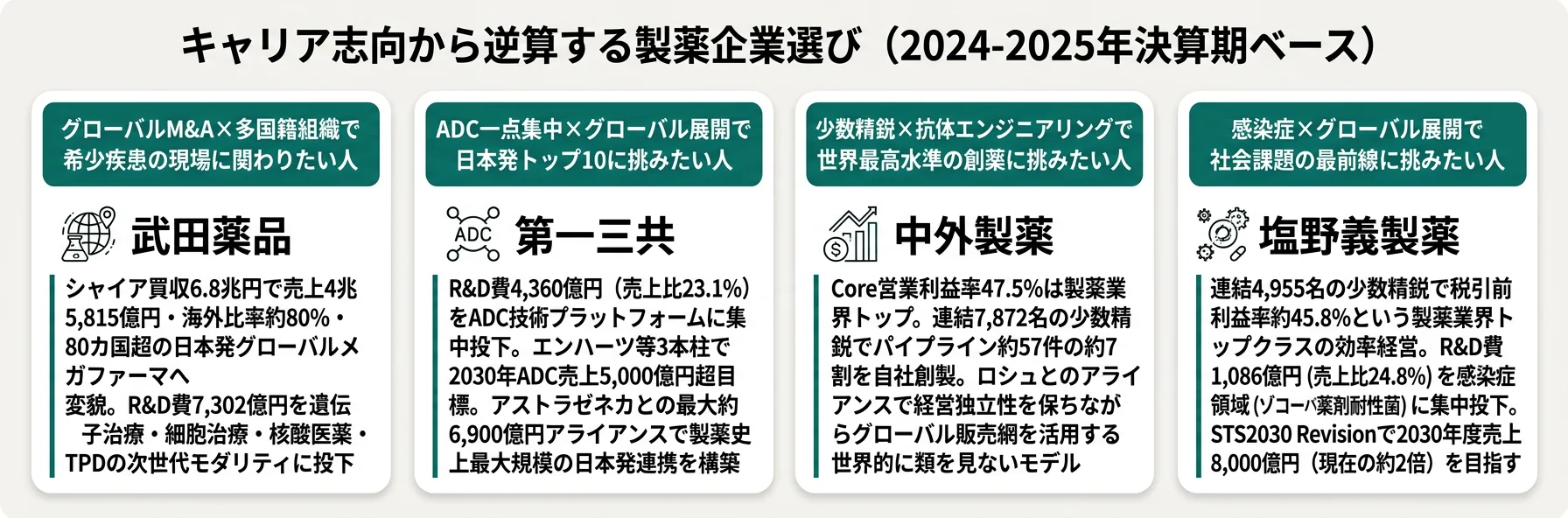

キャリアマッチ|志向から逆算する製薬企業選び

キャリアマッチとは、有報データから見えてくる各社の事業方向性と、自分の志向・スキルの相性です。製薬業界は一括りにできません。志向別に8パターンのマッチを整理しました。

| 志向 | おすすめタイプ | 代表企業 | 有報データの根拠 | 注意点 |

|---|---|---|---|---|

| グローバルM&A×多国籍組織 | メガファーマ | 武田薬品 | 売上4.6兆円・海外80%・47,455名・R&D7,302億円 | のれん4兆円・有利子負債3兆円の財務リスク |

| デジタル×製薬の融合 | メガファーマ | アステラス | Rx+戦略、5 FOCUS AREA、海外比率約80% | イクスタンジ売上35%依存の集中リスク |

| 製薬×ヘルスケアの二刀流 | メガファーマ | 大塚HD | 売上5年+65%、NC事業との複合 | 決算月が12月期で他社と比較しにくい |

| ADC一点集中×グローバル | 技術プラットフォーム | 第一三共 | R&D比率23.1%・エンハーツ等3本柱 | ADC依存で多角化不足 |

| 少数精鋭×抗体研究 | 技術プラットフォーム | 中外製薬 | Core営業利益率47.5%・ロシュ提携 | ロシュ保有59.89%で自立性が制約される |

| 認知症×社会課題 | 特定疾患特化 | エーザイ | レケンビ44カ国承認・R&D比率21.7% | 営業利益率10%目標が未達成 |

| 感染症×グローバル展開 | 特定疾患特化 | 塩野義 | 連結4,955名・税引前利益率45.8% | ゾコーバ通常承認後のグローバル展開が課題 |

| がん免疫×少数精鋭 | 特定疾患特化 | 小野薬品 | R&D比率30.8%・1人あたり売上1.1億円 | オプジーボ関連65%依存の一本柱リスク |

出典: 各社有価証券報告書 2024-2025年

「R&D費が大きい=研究開発が強い」ではありません。武田薬品R&D費7,302億円は絶対額で8社中最大ですが、シャイア買収後の希少疾患・遺伝子治療への分散投資であり、1領域あたりの投下額は中外や第一三共の集中投資より小さい可能性があります。逆に小野薬品1,500億円は絶対額では小さいものの、R&D比率30.8%(がん免疫に集中)で1領域での深さは業界トップクラスです。R&D費は「規模」ではなく「集中度と領域の組み合わせ」で読むべき指標です。

合わないと感じたら、製薬業界の俯瞰で業界全体を再確認するのも有効です。

面接で使える製薬業界の切り口

8社の有報から気になった企業の面接で使える切り口を個別に整理しました。「なぜ御社か」に数値で答えられるようになります。

武田薬品の面接 ──「なぜ御社か」と聞かれたとき

「有報で2019年のシャイア買収(約6.8兆円)後、売上4兆5,815億円・海外比率約80%となり、日本発のグローバルTOP10製薬に変貌した事実を確認しました。のれん約4兆円・有利子負債約3兆円を抱えながら、遺伝子治療・細胞治療・核酸医薬・TPDという4つの次世代モダリティに年間7,302億円のR&D費を投下する戦略に、日本発のグローバルメガファーマを目指す本気度を感じています。80カ国超の多国籍組織で希少疾患領域のキャリアを築きたいと考えています。」

第一三共の面接 ──「なぜ御社か」と聞かれたとき

「有報でR&D費4,360億円(売上比23.1%)がADC技術プラットフォームに集中投下されていること、エンハーツ・パトリテン・ラジフォスの3本柱で2030年にADC売上5,000億円超を目指していることを確認しました。アストラゼネカとの最大約6,900億円のアライアンスは製薬史上最大規模の日本発アライアンスであり、一つの技術で世界を変える姿勢に共感しています。がん治療の最前線でADC開発に関わりたいと考えています。」

中外製薬の面接 ──「なぜ御社か」と聞かれたとき

「有報でCore営業利益率47.5%が製薬業界で突出しており、連結7,872名の少数精鋭でパイプライン約57件の約7割を自社創製している事実に注目しました。ロシュとのアライアンスで経営独立性を保ちながらグローバル販売網を活用するモデルは世界的に類を見ません。抗体エンジニアリング技術(リサイクリング・スイッチング・バイスペシフィック)で世界最高水準の創薬実現を目指すTOP I 2030に、研究者として参画したいと考えています。」

塩野義製薬の面接 ──「なぜ御社か」と聞かれたとき

「有報で連結4,955名という少数精鋭で税引前利益率約45.8%を実現している高効率経営、そしてR&D費1,086億円(売上比24.8%)を感染症領域(ゾコーバ・HIV・薬剤耐性菌治療薬)に集中投下する戦略に注目しました。STS2030 Revisionで2030年度売上8,000億円(現在の約2倍)という野心的な目標を掲げ、パンデミック対応や公衆衛生課題に挑む姿勢に共感しています。感染症領域で専門性を磨きたいと考えています。」

小野薬品の面接 ──「なぜ御社か」と聞かれたとき

「有報でR&D費売上比率30.8%が8社中最高であること、連結4,287名の少数精鋭で1人あたり売上約1.1億円という知的財産型モデルに注目しました。オプジーボ関連売上65%依存の一本柱リスクは重大ですが、次世代がん免疫療法(二重特異性抗体・iPS細胞由来CAR-T等)のパイプライン構築に全社の資本を集中する姿勢に、次の飛躍への意志を感じています。がん免疫の最前線で研究開発に挑戦したいと考えています。」

面接の逆質問例

- 「有報のR&D費の経年推移を見ると、御社は研究開発投資を拡大し続けています。今後5年間で特に注力される開発領域は何ですか?」

- 「MRの役割がデジタル化で変わりつつあると有報の経営方針にも記載がありますが、入社後に求められるスキルセットは以前と比べてどう変化していますか?」

- 「パテントクリフに備えた次世代パイプラインについて、開発のマイルストンで注目すべき時期はいつ頃ですか?」

- 「海外売上比率の拡大に伴い、若手社員のグローバル配置の機会はどの程度ありますか?」

まとめ

有報データが示す結論は、「製薬業界の将来性は業態とタイプで全く異なる」ということです。R&D費比率は小野薬品30.8%から中外・大塚HDの14.3%まで2倍の差があり、Core営業利益率は中外47.5%と他7社の2-3倍、海外売上比率は武田・アステラスの約80%から塩野義・小野の国内主軸まで極端に分岐しています。「製薬業界」を一括りに語ることはできず、自分の志向に合うタイプを選ぶことがキャリアの方向性を決めます。

この記事のポイント3選

- 8社3タイプで賭けの方向が根本的に違う。メガファーマ・技術プラットフォーム・特定疾患特化で経験する領域が分岐

- R&D比率は小野30.8%から中外14.3%まで2倍の差。ただしビジネスモデル(自前販売vs提携販売)で解釈が変わる

- 海外売上比率は武田・アステラス約80%のグローバル型と塩野義・小野の国内主軸型で真逆。国内薬価引き下げへの対応姿勢が分岐点

次のアクション

- グローバルメガファーマを深掘りしたい方は → 武田薬品の有報分析

- 技術プラットフォーム型の異次元収益性に興味がある方は → 中外製薬の有報分析

- 有報を自分で読みたい方は → 有価証券報告書の読み方完全ガイドで基本を学ぶ