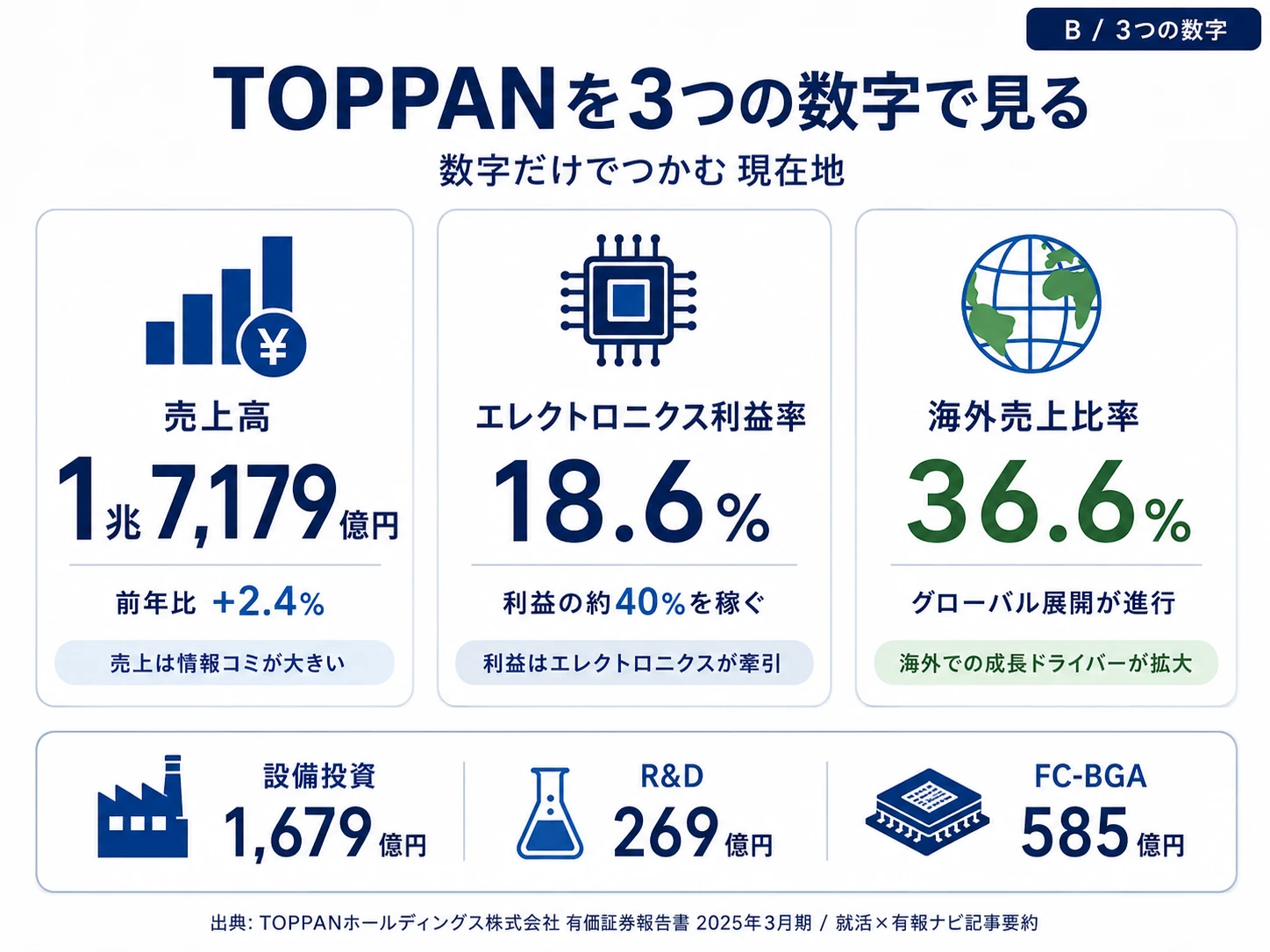

TOPPANを「印刷会社」だと思って面接に臨むと、企業研究の浅さが一目で伝わります。有報を開けば、売上構成比16%のエレクトロニクス事業が利益率18.6%でセグメント利益の約40%を稼ぐ構造、設備投資1,679億円のうち1,235億円を半導体・海外パッケージへ集中投入している事実、そして当期減損損失671億円で既存印刷事業の構造改革を加速していることが読み取れます。あなたが「印刷会社の中の半導体メーカー」という構造を語れれば、他の就活生とは明確に差がつきます。

TOPPANホールディングス(7911、旧・凸版印刷)は、紙の印刷物を作る会社というより、印刷で培った微細加工と材料技術を半導体パッケージ・DX・サステナブル素材に応用するBtoBテクノロジー企業へ変わろうとしている「元印刷会社」です。親世代や就活サイトの「凸版印刷」という認識は半分正しく半分古く、その「半分古い」部分が現在の経営テーマそのものです。

この記事のデータはTOPPANホールディングス株式会社の有価証券報告書(2025年03月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: TOPPANホールディングス株式会社 有価証券報告書 2025年03月期 主要な経営指標等の推移/セグメント情報/設備投資等の概要

TOPPANのビジネスの実態|何で稼いでいるのか

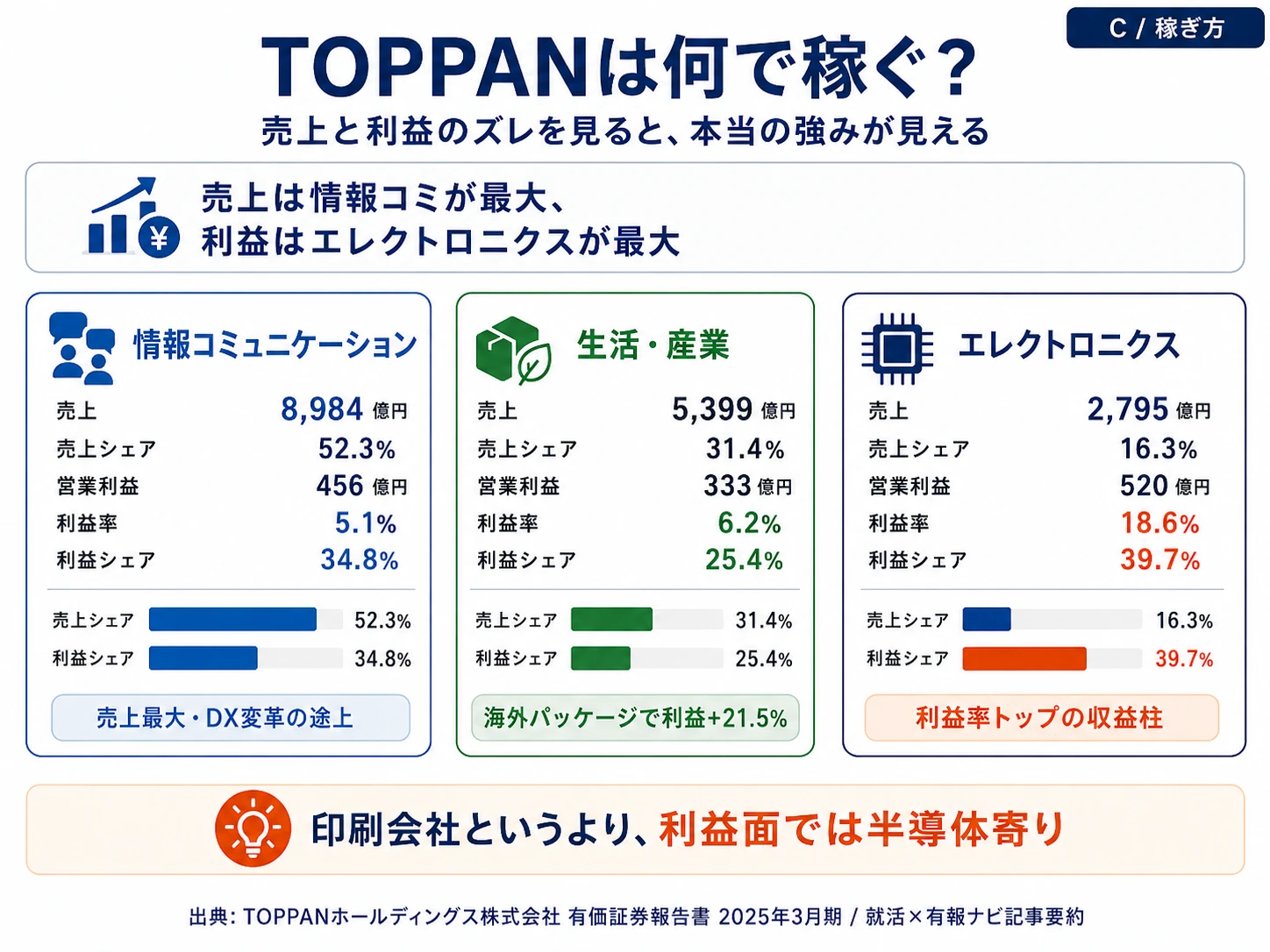

セグメント情報とは、企業が事業領域ごとに売上・利益を開示する有報の章で、「どこで稼いでいるか」を一覧できる重要な情報です(セグメント情報の読み方ガイド)。このセクションでは、TOPPANが2025年3月期の有報で開示した3セグメントの売上・利益構成を見ます。読み終えると、「印刷会社」というイメージとの距離感を数値で語れるようになります。

結論を先に示すと、TOPPANは情報コミュニケーション52.3%・生活・産業31.4%・エレクトロニクス16.3%という売上構成ですが、利益では情報コミ34.8%・生活・産業25.4%・エレ39.7%とエレクトロニクスが最大の利益貢献を生む「逆転構造」になっています。「印刷の会社」というイメージが古い理由はここにあります。

| セグメント | 売上高 | 売上シェア | 営業利益 | 利益率 | 利益シェア |

|---|---|---|---|---|---|

| 情報コミュニケーション | 8,984億円 | 52.3% | 456億円 | 5.1% | 34.8% |

| 生活・産業 | 5,399億円 | 31.4% | 333億円 | 6.2% | 25.4% |

| エレクトロニクス | 2,795億円 | 16.3% | 520億円 | 18.6% | 39.7% |

| 調整額 | ── | ── | △470億円 | ── | ── |

| 連結合計 | 1兆7,179億円 | 100% | 840億円 | 4.9% | 100% |

出典: TOPPANホールディングス株式会社 有価証券報告書 2025年03月期 セグメント情報

利益シェアはセグメント営業利益(調整前1,310億円)に対する各事業の割合です。連結営業利益840億円は財務諸表ベースで調整額(△470億円)控除後の数字。経常利益は別ラベルで885億円となっています。

pie title セグメント別営業利益構成(2025年3月期)

"情報コミュニケーション" : 456

"生活・産業" : 333

"エレクトロニクス" : 520

注目すべきは、売上構成比わずか16.3%のエレクトロニクス部門が、調整前セグメント利益1,310億円のうち約40%にあたる520億円を稼いでいることです。利益率18.6%は他部門の3倍以上。さらに、生活・産業部門は前年比で利益+21.5%と急伸しており、海外パッケージ事業の拡大が収益に直結し始めています。一方、情報コミュニケーション部門は売上微増ながら利益がほぼ横ばいで、構造改革の途上にあります。TOPPANの収益エンジンはエレクトロニクスと生活・産業の2本柱に移行しつつあります。

5期分の売上推移

| 期 | 売上高 | 純利益 |

|---|---|---|

| 4期前 | 1兆4,669億円 | 820億円 |

| 3期前 | 1兆5,475億円 | 1,232億円 |

| 2期前 | 1兆6,388億円 | 609億円 |

| 前期 | 1兆6,782億円 | 742億円 |

| 当期(2025年3月期) | 1兆7,179億円 | 893億円 |

出典: TOPPANホールディングス株式会社 有価証券報告書 2025年03月期 主要な経営指標等の推移

売上高は5年間で約17%成長と堅調ですが、純利益は事業構造改革に伴う減損損失の影響で年度ごとに変動しています。3期前1,232億円→2期前609億円の落ち込みは構造改革局面の特別損失計上が原因で、当期893億円は構造改革の継続的な効果が表れています。

地域別の売上構成

| 地域 | 売上高 | 構成比 |

|---|---|---|

| 日本 | 1兆898億円 | 63.4% |

| アジア | 3,124億円 | 18.2% |

| その他の地域 | 3,156億円 | 18.4% |

出典: TOPPANホールディングス株式会社 有価証券報告書 2025年03月期 地域ごとの情報

海外売上比率は36.6%で、アジアとその他地域がほぼ同規模です。グローバルパッケージ事業やエレクトロニクス事業の海外展開が進んでおり、有報には「アフリカ諸国を中心に進展しているグローバルサウスへの事業展開」も明記されています。

ここからはセグメント単位で深掘りしていきます。

情報コミュニケーション事業|売上最大・DX変革の途上

情報コミュニケーション事業は売上8,984億円で連結の52.3%を占めるTOPPANの主力です。証券類・通帳・カード・出版印刷・教育ICTプラットフォームに加え、政府・自治体のBPO(業務プロセスアウトソーシング)が含まれます。設備投資は319億円で、DXコンセプト「Erhoeht-X(エルへートクロス)」のもと、得意先の業務プロセス全体を請け負うBPO事業のスケール化を推進しています。一方、当期は同セグメントで減損366億円を計上しており、利益率は5.1%にとどまります。「売上の過半を占めるが利益率が低く、構造改革の途上」が実態です。

生活・産業事業|海外パッケージで利益+21.5%

生活・産業事業は売上5,399億円・全社の31.4%、軟包材・紙器・プラスチック成型品・建装材を扱います。利益は前年比+21.5%(333億円)と急伸し、設備投資は650億円で3セグメント中最大です。海外パッケージの供給体制強化、環境配慮型パッケージブランド「SMARTS」の展開、紙器事業の製造拠点再編、建装材の海外供給体制強化を推進しています。ポリオレフィン単一素材パウチを開発し、ユニリーバ「ダヴ」詰め替え用商品に2024年4月から採用された実績は、サステナブル素材技術がグローバル消費財ブランドに刺さっている証拠です。

エレクトロニクス事業|利益率18.6%の収益柱

エレクトロニクス事業は売上2,795億円・全社の16.3%にすぎませんが、営業利益520億円・利益率18.6%でTOPPAN連結の利益エンジンになっています。液晶カラーフィルタ・反射防止フィルム・フォトマスクに加え、半導体パッケージ製品(FC-BGA)が成長ドライバーです。設備投資585億円のうち最大の柱は高密度半導体パッケージ基板FC-BGAの生産体制増強で、生成AI・データセンター向け先端半導体の2.5D・3Dパッケージ需要に対応しています。米国シリコンバレーの半導体パッケージング共創プラットフォーム「US-JOINT」(レゾナック主導、日米10社参画)にパッケージ基板メーカーとして参画していることは、グローバルファブレスとの近接協業の象徴です。

「印刷会社」の表裏。売上の過半を情報コミュニケーション事業が占める一方、利益の40%弱はエレクトロニクスが稼ぐ構造は、「TOPPAN=印刷会社」というイメージと現実のギャップそのものです。情報コミュニケーション部門に配属されれば証券・通帳・カードからBPO・セキュリティまでの広い領域に関わり、エレクトロニクス部門に配属されれば半導体パッケージング技術の最前線に立ちます。同じTOPPANに入社しても、配属先で見える景色が大きく違うのが現実です。

ビジネスの実態を掴んだところで、次はTOPPANが何に賭けているかを見ていきます。

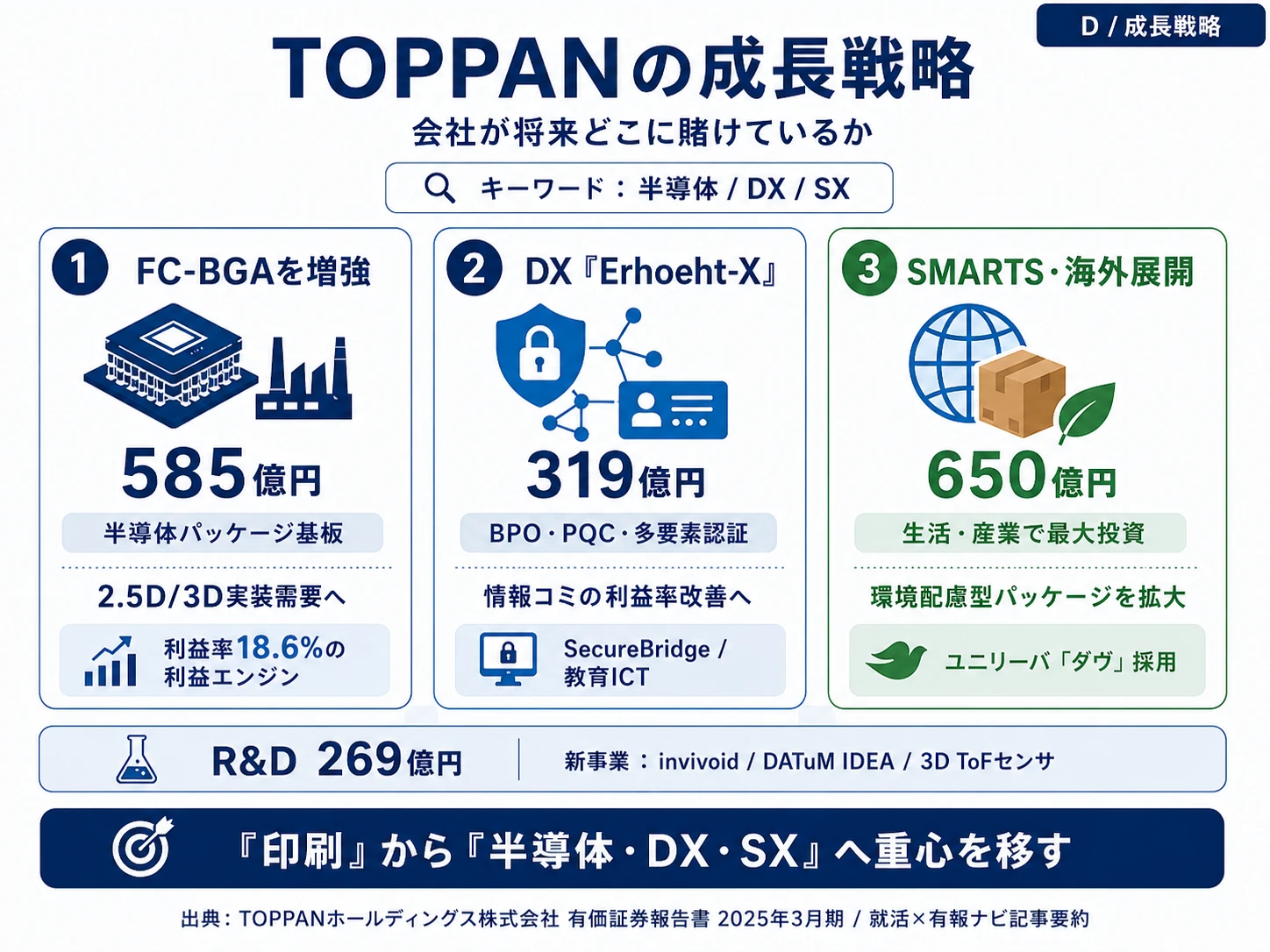

TOPPANは何に賭けているのか|投資と研究開発の方向性

設備投資・研究開発投資とは、企業が「未来の何に資金を投じているか」を示す情報です(投資セクションの読み方ガイド)。このセクションでは、TOPPANが2025年3月期の有報で開示した3つの賭けを、金額・時間軸・財務インパクトの3軸で比較します。読み終えると、面接で「なぜこの会社の戦略に共感したか」を数値根拠つきで語れるようになります。

TOPPANは「Digital & Sustainable Transformation」をキーコンセプトに、DX・SX・海外生活系・新事業・エレ重点事業の成長事業で利益の過半を稼ぐ事業構造への転換を目指しています。設備投資1,679億円・R&D費269億円の配分から、3つの賭けが浮かび上がります。

| セグメント | 設備投資額 |

|---|---|

| 情報コミュニケーション | 319億円 |

| 生活・産業 | 650億円 |

| エレクトロニクス | 585億円 |

| 全社共通 | 123億円 |

| 連結合計 | 1,679億円 |

出典: TOPPANホールディングス株式会社 有価証券報告書 2025年03月期 設備投資等の概要

| 賭けの領域 | 定量的根拠(2025年3月期) | 期間 | 全社財務への寄与 |

|---|---|---|---|

| 半導体パッケージ基板FC-BGA | エレクトロニクス設備投資585億円・営業利益520億円・利益率18.6% | 中長期(生成AI需要拡大) | セグメント利益の約40%を生む利益エンジン |

| DX事業「Erhoeht-X」 | 情報コミ設備投資319億円・売上8,984億円(連結比52.3%) | 中長期(2026年4月3社合併で加速) | 利益率5.1%を改善できれば連結利益のレベル底上げ |

| SX・海外パッケージ「SMARTS」 | 生活・産業設備投資650億円(3セグメント中最大)・利益+21.5% | 中長期(プラスチック資源循環規制) | 海外売上比率36.6%の押し上げ要因 |

出典: TOPPANホールディングス株式会社 有価証券報告書 2025年03月期 設備投資等の概要・経営方針

賭け1: 半導体パッケージ基板FC-BGAの生産体制増強

エレクトロニクス事業の設備投資585億円のうち、最大の柱は高密度半導体パッケージ基板FC-BGAの生産体制増強です。生成AI・データセンターで使われる先端半導体では、複数のチップを高密度に実装する2.5D・3Dパッケージ技術が主流になりつつあります。TOPPANはこのパッケージ基板の製造で強みを持ち、急拡大する需要を取り込もうとしています。

有報には、米国シリコンバレーを拠点とする半導体パッケージング技術の共創プラットフォーム「US-JOINT」(レゾナック主導、日米10社参画)にパッケージ基板メーカーとして参画したことが記載されています。大手ファブレス半導体メーカーや大手テック企業と近接して技術開発を進める体制を構築しており、顧客との「すり合わせ」を重視する戦略が読み取れます。フォトマスクの国内外拠点への生産設備導入も継続しています。

エレクトロニクス事業は売上2,795億円(連結比16.3%)に対し営業利益520億円(利益率18.6%)と、TOPPAN連結の利益エンジンです。FC-BGA増強がさらに進めば、連結利益構造の半導体依存度がいっそう高まります。

半導体志向での行動 → FC-BGA・2.5D/3D実装・チップレット技術の動向、US-JOINT参画各社の役割分担を逆質問のテーマにできます。半導体製造装置の上流側を理解するには東京エレクトロンの企業分析も併読すると、サプライチェーン全体の理解が深まります。

賭け2: DX事業「Erhoeht-X」でBPOのスケール化

情報コミュニケーション事業では、DXコンセプト「Erhoeht-X(エルへートクロス)」のもと、得意先の業務プロセス全体を請け負うBPO事業のスケール化を進めています。設備投資319億円を投じ、セキュアビジネス関連への投資や教育ICTプラットフォームの機能強化を実施しています。

有報に記載された具体的な開発成果として、耐量子計算機暗号(PQC:量子コンピュータでも解読困難な次世代暗号方式)に対応したICカードシステム「SecureBridge」の開発(NICTとの共同)、顔認証とBluetooth所持認証を組み合わせた多要素認証ソリューションの開発があります。さらにNTTドコモやトヨタ自動車などと「人間拡張コンソーシアム」に参画し、デバイスやプラットフォームの実証を進めています。

「印刷」のイメージからは想像しにくいですが、セキュリティ・認証技術、BPO、教育ICTなど、デジタルソリューション領域でのキャリアが広がっているのがTOPPANの特徴です。情報コミュニケーション部門の利益率は5.1%にとどまるため、ハードウェア(紙・カード・通帳)からデジタル業務基盤への移行で利益率を改善できるかがこのセグメントの本質的な勝負どころです。

セキュリティ志向での行動 → SecureBridge(PQC)、多要素認証、BPOのいずれかを実際に調べ、面接で「どの領域でどう貢献したいか」まで語れるようにしましょう。情報セキュリティ・認証技術の最新動向と、印刷会社が培ったセキュア印刷ノウハウとの接続点を整理しておくと差別化できます。

賭け3: SX・海外パッケージ事業のグローバル展開

3セグメント中で設備投資額が最大の650億円を投じているのが生活・産業事業です。海外パッケージの供給体制強化と、環境配慮型パッケージブランド「SMARTS」の展開がその中核です。

有報によると、ポリオレフィン単一素材でリサイクル性を向上させた液体用スタンディングパウチを開発し、ユニリーバの「ダヴ」詰め替え用商品に2024年4月から採用されています。さらにパウチ全体の再生材使用比率約30%を実現した製品も開発しています。世界的にプラスチック資源循環の規制が強化される中、環境配慮型パッケージの技術力は大きな競争優位になります。建装材分野では、特殊印刷技術を活用した「ダブルビュー フィルム」を開発・販売しており、壁面から直接映像が浮かび上がる演出を可能にする製品でモビリティなど新市場への展開も計画しています。

海外売上比率36.6%のうち、生活・産業事業がアフリカを含むグローバルサウスへの展開を担っています。サステナブルパッケージへの世界的需要拡大は、海外駐在の機会と環境技術キャリアの両方を生み出す賭けです。

サステナビリティ志向での行動 → SMARTSの採用先(ユニリーバ「ダヴ」など)、再生材30%パウチ、グローバルサウス展開の地域別戦略の3つから1つ選び、自分の関心領域と結びつけて志望理由を組み立てましょう。

研究開発費269億円と新事業の方向性

研究開発費は連結で269億円です。セグメント別配分は非開示で、本社部門・総合研究所の基礎研究費を含む総額として記載されています。注目すべき新事業の研究テーマとして有報に記載されているのは、大阪大学との共同開発による3D細胞培養技術「invivoid」(がん微小環境の体外再現)、医療情報分析サービス「DATuM IDEA」への医科レセプトデータ連結、3D ToFセンサの第二世代「TPHT4040」(ロボット・スマートグラス向け)です。

3つの賭けからみたヒント。賭け1(FC-BGA)は「利益率18.6%の利益エンジン」、賭け2(Erhoeht-X)は「売上の過半を占める情報コミの利益率改善」、賭け3(SX・海外パッケージ)は「3セグメント中で設備投資最大の海外攻め」と性格が違います。「TOPPANで何をしたいか」を1つに絞らず複数語ろうとすると印象が薄れるので、面接では1つの賭けに紐づけて志望理由を組み立てることが差別化のコツです。

3つの賭けの全体像を掴んだところで、次はTOPPANが有報で正直に開示しているリスクと課題を見ていきます。

TOPPANが自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです(リスク欄の読み方ガイド)。TOPPANは19項目のリスクを開示しており、就活生のキャリア選択に直結する4つを抽出します。

リスク1: 既存印刷事業の市場縮小と構造改革|減損671億円

有報には「国内印刷市場の成熟化が進んでいる中、グローバルで市場成長が見込める事業への転換」「低収益事業に対する構造改革を強化」と明記されています。この言葉が意味するところは明確で、従来の紙の印刷事業は縮小していくという認識です。

当期(2025年3月期)の減損損失は合計671億円に達しました。内訳は情報コミュニケーション部門で366億円、生活・産業部門で269億円、エレクトロニクス部門で19億円、全社調整16億円です(端数調整あり)。前期の234億円から大幅に増加しており、既存事業の構造改革が加速していることがわかります。

就活生にとっての重要な点として、「印刷の仕事をする」つもりでTOPPANに入社すると、その事業領域は会社が縮小方針を打ち出している分野に当たります。具体的には、カタログ・チラシ等の商業印刷や書籍・雑誌の出版印刷が該当します。DX(BPO・セキュリティ)・SX(環境配慮型パッケージ)・エレクトロニクス(半導体パッケージ基板)のいずれかに関わるキャリア設計を前提に志望理由を組み立てる必要があります。

リスク2: 半導体サイクルと巨額設備投資|FC-BGA 585億円

エレクトロニクス事業の設備投資585億円は、半導体市場の好調な需要を前提にしています。しかし、有報には「予測を超えた市場の変化」「事業化や上市のタイミングの遅れ」により研究開発投資が十分な成果をもたらさない可能性があると記載されています。半導体市場は需給サイクルが激しく、投資回収が想定通りに進まないリスクは常にあります。エレクトロニクス志望なら、市況変動下での事業計画の動かし方が業務の論点になります。

リスク3: 地政学リスクとグローバル展開|海外売上36.6%

海外売上比率36.6%のTOPPANにとって、地政学リスクは重要な課題です。有報では「アフリカ諸国を中心に進展しているグローバルサウスへの事業展開」により、地政学リスクの影響が高まっていると認識しています。2025年度からはこのリスク項目を「戦争や紛争、国家間対立をはじめとする地政学リスク」に変更し、より具体的に管理する方針です。海外駐在を志望するなら、戦争・紛争・国家間対立を踏まえた事業判断が業務の中核になり得ます。

リスク4: 情報セキュリティリスク|BPO×政府機密情報

BPO事業で政府・自治体の機密情報を取り扱うことから、情報セキュリティリスクをTOPPANは「特に重大なリスク」と認識しています。「TOPPANグループAI倫理方針」を制定するなど、AI時代の新たなリスクにも対応を始めています。BPOやセキュリティ事業の伸長は機会ですが、サイバー攻撃や情報漏洩は経営の重大インシデントになり得ます。セキュリティ志望者には業務責任の重さが直結するテーマです。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。リスク4つ(印刷市場縮小・半導体サイクル・地政学・情報セキュリティ)を直視した志望理由は、PR丸暗記との差を際立たせます。

リスクの全体像が見えたところで、次はあなた自身がTOPPANに合うかを判断する材料を見ていきます。

あなたのキャリアとマッチするか

本章では、ここまで見てきたTOPPANの戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当するTOPPANの特徴 | 詳しく見る |

|---|---|---|

| 半導体・材料技術志向 | エレクトロニクス利益率18.6%・FC-BGA設備投資585億円 | → 本記事の賭け1 |

| DX・セキュリティ志向 | 情報コミ設備投資319億円・PQC「SecureBridge」 | → 本記事の賭け2 |

| サステナビリティ・グローバル志向 | 生活・産業設備投資650億円(3セグメント最大) | → 本記事の賭け3 |

| 構造変革・組織志向 | 減損671億円・2026年4月3社合併 | → 本記事のリスク1 |

合いそうな人

- 半導体パッケージ基板など材料・製造技術に関心がある人(FC-BGA設備投資585億円・US-JOINT参画でシリコンバレー拠点との共創あり)

- DX・セキュリティ分野でソリューションを提案したい人(PQC・多要素認証など先端技術の事業化が進行中)

- 環境配慮型パッケージでグローバルに活躍したい人(生活・産業設備投資650億円・ユニリーバ「ダヴ」採用などグローバル実績)

- 5万人規模のグループで多様な事業領域を経験したい人(連結51,988人・印刷/半導体/DX/パッケージとローテーションの幅が広い)

- 【理系院生レーン】電子工学・材料工学・化学・機械工学・情報工学 × FC-BGA/フォトマスク/PQC暗号/サステナブル素材 → 想定職種:半導体パッケージ基板の研究開発/PQC暗号エンジニア/サステナブルパッケージ材料開発

- 【文系学部生レーン】経済・法・経営・国際関係 × BPO営業/海外パッケージ事業マーケティング/海外事業企画/ESG推進 → 想定職種:BPO営業/海外パッケージ事業企画/ESG・サステナビリティ推進

合わないかもしれない人

- 紙の印刷や出版事業の伝統に強いこだわりがある人 → 大日本印刷(DNP)の有報分析(出版DX・XR領域に強み)

- 単一の専門領域で深く極めたい人 → 富士フイルムの有報分析(写真フィルムからヘルスケアへの集中転換例)

- 国内市場に集中して働きたい人(海外売上比率36.6%+グローバルサウス展開で海外関与が増加)

- 安定した単一事業で長く働きたい人(2026年4月の3子会社合併など組織変革が連続)

従業員データ

TOPPANホールディングスの従業員データも判断材料になります。連結従業員数は51,988人、提出会社(持株会社単体)の従業員は1,723人で、平均年齢43.0歳・平均勤続年数15.4年・平均年間給与8,167,997円(約816万円)です(2025年3月期)。

提出会社は持株会社であるため、1,723人は本社管理部門のデータです。事業会社であるTOPPAN株式会社・TOPPANエッジ株式会社・TOPPANデジタル株式会社の従業員データとは異なる点に注意が必要です。なお、2026年4月にこの3社は合併する予定です。

連結51,988人と「3社合併」の両面性。連結51,988人・平均勤続15.4年という数字は、長期に勤め上げる人が多い安定した大企業文化を意味します。一方で2026年4月のTOPPAN・TOPPANエッジ・TOPPANデジタル3社合併は、新卒のキャリア初期に組織横断の異動・統合プロジェクトに巻き込まれる可能性を意味します。「腰を据えて働ける環境」と「変革期の混乱」は同居し得るので、面接で「合併後のキャリアパス」を逆質問すると企業研究の深さが伝わります。

DNPとの比較でキャリア選択を考える

TOPPANとDNPは「印刷2強」としてよく比較されますが、有報を読むと注力領域の違いが明確です。

| 比較軸 | TOPPAN | DNP |

|---|---|---|

| エレクトロニクスの強み | 半導体パッケージ基板(FC-BGA) | 半導体フォトマスク・有機ELメタルマスク |

| DX戦略 | BPO・PQC暗号・多要素認証 | 出版DX・XR |

| グローバル展開 | 海外売上36.6%・パッケージ事業中心 | 海外売上比率は相対的に低い |

| 新事業 | 3D細胞培養「invivoid」・3D ToFセンサ | スマートモビリティ・環境関連 |

| 売上規模 | 1兆7,179億円 | 約1兆4,576億円 |

半導体後工程(パッケージング)やBPOに関心がある人はTOPPAN、半導体前工程(フォトマスク)や出版DXに関心がある人はDNPが合う可能性があります。本記事末尾の関連記事リンクからDNP分析へ移動できます。

今から学ぶべき分野

有報が示す投資方針から、TOPPANで活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| FC-BGA増強・US-JOINT参画 | 半導体後工程(パッケージング)の基礎 | 2.5D/3D実装・チップレット技術の入門書、半導体パッケージング業界レポート |

| DX「Erhoeht-X」・PQC・多要素認証 | DX・セキュリティの最新動向 | NICTのPQC公開資料、IPAの暗号技術資料、BPO業界レポート |

| SX・SMARTS・グローバルサウス | サステナブルパッケージとLCA | プラスチック資源循環促進法、EUの包装規制、モノマテリアル化の概念 |

| 3社合併・組織統合 | M&A後統合(PMI)の知識 | 経営統合のケーススタディ、人事制度・組織文化統合の概念 |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

TOPPANの面接── 「TOPPANは印刷会社ですよね?」と聞かれたとき

[あなた自身のエピソードを15秒で:例「ゼミで半導体産業の構造分析に取り組み…」]私は会社の利益構造に賭けるテーマを最重視しています。TOPPANのセグメント情報を拝見し、売上構成比16.3%のエレクトロニクス事業が利益率18.6%でセグメント利益の約40%を稼ぐ構造に着目しました。FC-BGA増強とUS-JOINT参画による米国シリコンバレーでの共創体制に、生成AI時代の半導体サプライチェーンにおける御社のポジションの重要性を感じています。

TOPPANの面接── 「印刷市場縮小の中で何に貢献したいか」と聞かれたとき

[あなたのスキル・ガクチカを15秒で:例「研究室でセキュリティ実装に取り組み…」]私は構造改革期の企業に当事者として関わりたいと考えています。当期減損損失が前期234億円から671億円へ大幅に増加し、3社合併が2026年4月に控える状況は、変革のスピードが速い証拠だと理解しています。私はDX「Erhoeht-X」のPQC・多要素認証の領域で、印刷会社が培ったセキュア印刷ノウハウとの接続点を作る側として貢献したいです。

面接で伝えるべき3つの軸

- エレクトロニクス利益率18.6%という事実をTOPPANの正体として語る。「印刷会社」ではなく「印刷会社の中の半導体メーカー」という最新の数字を起点にする

- FC-BGA/DX「Erhoeht-X」/SX海外パッケージから1つ選び、自分の関心領域と結びつける。3つすべてを語ろうとせず、配属希望と一致する1つに絞ると深さが出る

- 減損671億円・3社合併にも触れる。強みの裏側にある構造改革の痛みを直視した志望理由は、PRに依存しない判断力を示せる

逆質問の例

- 「2026年4月にTOPPAN・TOPPANエッジ・TOPPANデジタルの3社合併が決議されていますが、新卒で入社した場合のキャリアパスにはどのような変化を想定されていますか」

- 「FC-BGA増強と『US-JOINT』参画によりシリコンバレーでの共創を進められていますが、新卒社員が米国半導体エコシステムでの事業立ち上げに関わる機会はありますか」

- 「当期の減損損失671億円が前期の234億円から大幅に増加されていますが、構造改革を経た後の中期的な利益構造としてどのような姿を目指されていますか」

避けるべきこと: 「印刷会社で安定している」など、旧来のイメージを前提にした志望理由です。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはその会社が何に賭けているかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- TOPPANは売上構成比16.3%のエレクトロニクス事業が利益率18.6%でセグメント利益の約40%を稼ぐ「印刷会社ではない」収益構造。情報コミュニケーション52.3%が売上では過半だが、利益では逆転している

- 設備投資1,679億円のうち1,235億円(74%)を半導体(FC-BGA 585億円)と海外パッケージ(SMARTS 650億円)に集中。DX「Erhoeht-X」(情報コミ 319億円)も含め、3つの賭けへの配分が明確

- 強みの裏側には4つのリスク──既存印刷事業の縮小(減損671億円)/半導体サイクル/地政学(海外売上36.6%+グローバルサウス)/情報セキュリティ(BPO×政府機密)。これらを直視した志望理由が面接で評価される

次のアクション →

- 同業の最大ライバルと比較したい方は → 大日本印刷(DNP)の有報分析(半導体フォトマスク・出版DXに強み)

- 半導体製造装置側との接続を見たい方は → 東京エレクトロンの企業分析

- 印刷からテクノロジーへの転換成功例を見たい方は → 富士フイルムの有報分析

本記事は有価証券報告書(2025年03月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。