ミスミを「BtoB ECプラットフォームの会社」だと思って面接に臨むと、企業研究の浅さが一目で伝わります。有報を開けば、売上最大はVONA事業(流通)の1,797億円。一方で利益の48.4%を稼いでいるのは自社製造のFA事業(225億円・営業利益率16.6%)で、しかもR&D費41億円のうち63.7%にあたる26億円がmeviy等のAIサービス開発に投入されています。あなたが「ハイブリッド構造」と「meviyの時間戦略」のどちらに共感するかを語れれば、他の就活生とは明確に差がつきます。

ミスミグループ本社(9962)は、FA装置向け精密部品・金型標準部品の自社開発と、他社ブランドを含むBtoB EC流通の両方を手がける売上4,020億円の製造業向けプラットフォーム企業です。MonotaROのような純粋なEC流通企業でもなく、ファナックのようなFA専業メーカーでもなく、「モノを作る力」と「デジタルで届ける力」を併せ持つハイブリッド型のポジションを取っています。

この記事のデータはミスミグループ本社の有価証券報告書(2025年03月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: ミスミグループ本社 有価証券報告書 2025年03月期 主要な経営指標等の推移

ミスミのビジネスの実態|何で稼いでいるのか

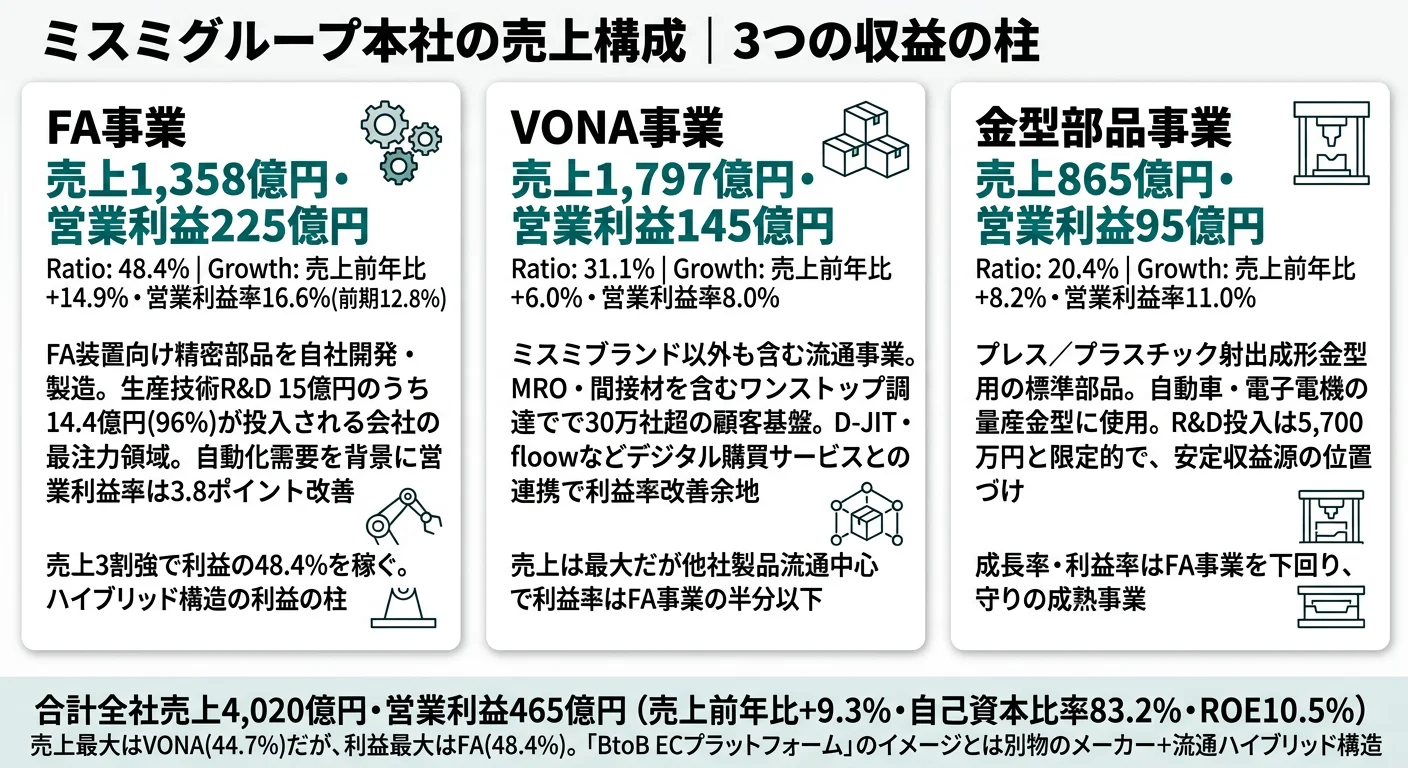

結論を先に示すと、ミスミは3事業体制(FA/金型部品/VONA)の中で売上最大はVONA事業(1,797億円・44.7%)です。一方で利益最大はFA事業(225億円・48.4%)で、売上構成と利益構成のバランスが大きく異なる企業です。「BtoB ECプラットフォーム」というイメージそのままに見ると本質を見誤る構造で、2025年3月期のセグメント情報からくっきり読み取れます(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| セグメント | 売上高 | 売上構成比 | 営業利益 | 営業利益率 | 利益構成比 |

|---|---|---|---|---|---|

| FA事業 | 1,358億円 | 33.8% | 225億円 | 16.6% | 48.4% |

| 金型部品事業 | 865億円 | 21.5% | 95億円 | 11.0% | 20.4% |

| VONA事業 | 1,797億円 | 44.7% | 145億円 | 8.0% | 31.1% |

| 合計 | 4,020億円 | 100.0% | 465億円 | 11.6% | 100.0% |

出典: ミスミグループ本社 有価証券報告書 2025年03月期 セグメント情報

pie title セグメント別営業利益構成(2025年3月期)

"FA事業" : 22510

"VONA事業" : 14466

"金型部品事業" : 9504

VONA事業は売上の44.7%を占める最大事業です。しかし利益構成では31.1%にとどまり、FA事業は売上3割強ながら利益の48.4%を稼ぎ出しています。営業利益率16.6%はVONA事業の8.0%の2倍以上で、つまりミスミは「流通プラットフォーム企業」というより、自社製品で稼ぐメーカー機能と流通で規模を取るEC機能を兼ね備えたハイブリッド企業です。

ここからは特に動きが大きい3つのセグメントを深掘りします。

FA事業|利益の半分を稼ぐ自社製造の柱

FA事業は、ファクトリーオートメーション用の精密部品や自動位置決めモジュールなどを自社で開発・製造する事業です。売上は前期1,182億円→当期1,358億円と+14.9%伸び、営業利益は前期151億円→当期225億円と+49.1%増益しました。営業利益率は前期12.8%から当期16.6%へ3.8ポイント改善し、3事業中の最高水準に到達しています。生産技術R&D 15億円のうち14.4億円がこのセグメントに投入されており、ミスミが最も注力する高収益事業であることが投資配分からもわかります。自動車・電機/半導体メーカーの自動化装置向けに「確実短納期」と「顧客の工数削減」を提供する運用力こそ、利益率の源泉です。

VONA事業|売上最大・流通主体で利益率は3事業中最低

VONA事業は、ミスミブランド以外のメーカー品も取り揃えたウェブ販売中心の流通事業で、MRO(Maintenance Repair Operations、保守・修繕用消耗品)等の間接材も提供しています。売上1,797億円は3事業中の最大です。ただし他社製品の流通が中心のため営業利益率は8.0%とFA事業の半分以下にとどまります。30万社超の顧客基盤に対するワンストップ調達のプラットフォームとして規模を取る役割を担っており、D-JIT(生産間接材購買のDX革新)やfloow(間接材トータルコストダウンサービス)などのデジタル購買サービスとの連携で利益率改善余地が残ります。

金型部品事業|成熟事業の安定収益源

金型部品事業は、自動車・電子電機の量産に使うプレス金型・プラスチック射出成形金型用の標準部品を提供する事業です。売上865億円・営業利益95億円・営業利益率11.0%で、安定した需要があります。ただし成長率(前期比+8.2%)と利益率(11.0%)はFA事業を下回り、R&D投入も5,700万円と限定的で、新規開発よりも既存ラインナップの維持と量産効率化に重心が置かれた成熟事業として位置づけられます。

5年間の業績推移を見ると、4期前の3,107億円→3期前3,662億円→2期前3,732億円→前期3,676億円→当期4,020億円と、約29%の成長です。前期に一度売上が減少した局面を挟みながらも、当期は過去最高を更新しました。自己資本比率は5期連続で80%超を維持しており、当期は83.2%・ROE10.5%。営業キャッシュ・フローも潤沢で、財務基盤は極めて堅固です(2025年3月期有報「主要な経営指標等の推移」)。

ハイブリッド構造はメーカー利益率と流通スケールのトレードオフ。FA事業の利益率16.6%とVONA事業の8.0%が同居する構造は、自社製造で稼ぎながら流通で顧客接点を広げる「両取り」を狙う戦略の現れです。一方で、それぞれの事業で求められる能力(精密部品の生産技術 vs ECとMROの調達運用)が異なるため、配属次第でキャリアの方向性が大きく変わる点には覚悟が必要です。「FAの専門性」と「EC・流通の運用」のどちらに惹かれるのか、面接前に自分の重心を決めておくと志望理由がぶれません。

では、このハイブリッド構造はミスミが次の5年で何に賭けることで強化されるのか。続く章で投資の中身を見ていきます。

ミスミは何に賭けているのか|投資と研究開発の方向性

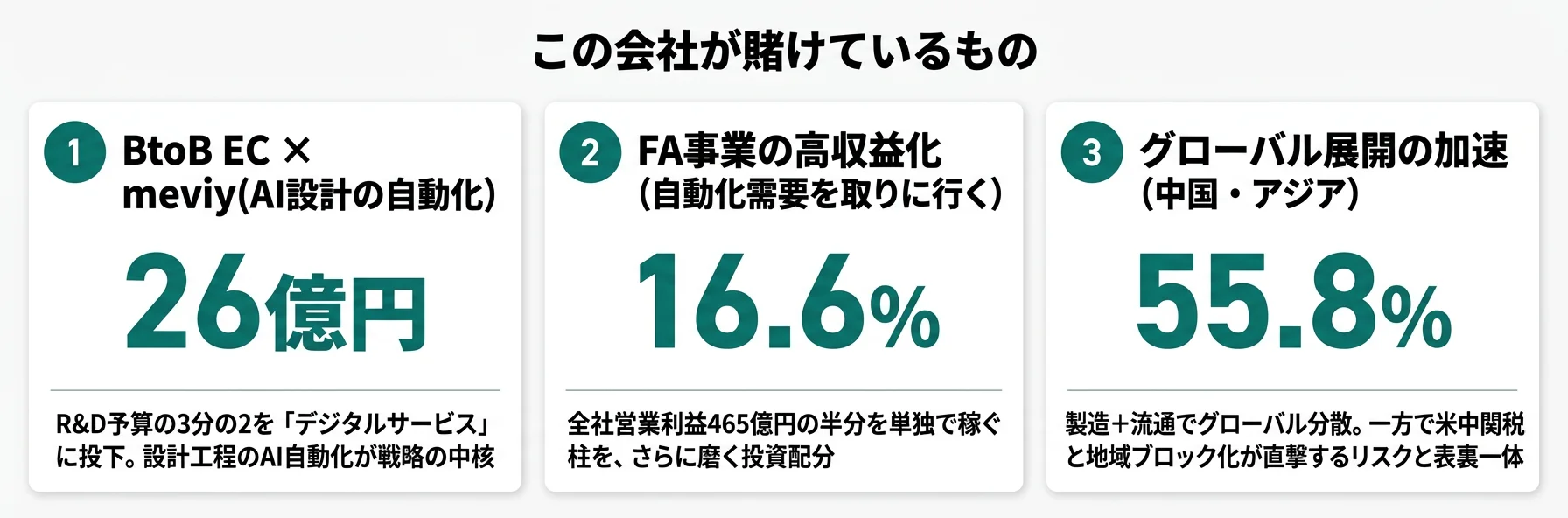

設備投資・R&Dとは、企業が「未来の何に資金を投じているか」を示す情報です。ミスミの場合は工場新設より、AIサービス開発と海外拠点整備という形で資金が動く点に注意してください(投資セクションの読み方ガイド)。2025年3月期の設備投資は154億円、研究開発費は41億円で、その内訳が以下3つの賭けとして当期数字に現れています。

| 賭けの領域 | 定量的根拠(2025年3月期) | 期間 | 全社利益への寄与 |

|---|---|---|---|

| BtoB EC × meviy(AI設計) | サービス開発R&D 26億円(R&D費41億円の63.7%)/2D図面対応・マーケットプレイス機能拡充 | 中長期(デジタルモデルシフトの推進) | サービス開発R&Dは生産技術R&D 15億円の約1.8倍 |

| FA事業の高収益化 | FA事業営業利益225億円・営業利益率16.6%(前期151億円・12.8%)/生産技術R&Dの96%(14.4億円)を集中 | 中長期(自動化需要のグローバル成長) | 全社営業利益465億円の48.4%を単独で稼ぐ |

| グローバル展開の加速 | 中国売上793億円(前年比+30.4%)/海外売上比率55.8%/海外有形固定資産370億円 | 中長期(地域企業体ごとの個別成長戦略) | 海外売上2,243億円が全体4,020億円の55.8% |

出典: ミスミグループ本社 有価証券報告書 2025年03月期 セグメント情報・経営方針・研究開発活動

賭け1: BtoB EC × meviy(設計工程のAI自動化)

ミスミの研究開発費41億円のうち、サービス開発が26億円(63.7%)を占めます。残り15億円(36.3%)の製品・生産技術開発を上回る規模です。R&D予算の3分の2はモノづくりではなく「デジタルサービス」に投下されており、これがミスミを「ただのメーカー」と区別する最大のポイントです。

有報で「デジタルモデル」として言及されている主なサービスは以下です。meviyは機械部品調達のAIプラットフォームで、3D/2D図面をアップロードすると即座に見積もり・発注が可能になります。2025年3月期は2D図面対応とマーケットプレイス機能の拡充を推進しました。D-JITは生産間接材の購買プロセスをデジタル化し、納期調整や見積もりの待ち時間をゼロにするサービスです。floowは間接材のトータルコストダウンサービスで、エコノミーシリーズは価格競争力を重視したラインナップです。経営方針には「デジタルモデルシフトの推進」が戦略の柱として明記されており、既存事業にこれらのサービスを浸透させて「顧客時間価値」を創出する姿勢が読み取れます。

BtoB DX志向での行動 → meviyの2D図面対応やマーケットプレイス機能の最新動向を1つはエピソードとして語れるようにしておきましょう。同業のEC流通企業との比較はMonotaROの有報分析が参考になり、ミスミの「設計工程に踏み込んだプラットフォーム」というポジショニングは、純粋なEC流通とは違う戦略の選択であることが鮮明になります。

賭け2: FA事業の高収益化(自動化需要×ロングテール部品)

FA事業の営業利益率は前期12.8%から当期16.6%へ3.8ポイント改善しました。営業利益額は151億円→225億円と+49.1%伸び、生産技術R&D 15億円のうち14.4億円(96%)がこのセグメントに集中しています。残りはほぼ金型部品事業の5,700万円のみで、製造系の研究開発はほぼ全てFA事業に向いている構造です。

経営方針には「自動化の需要はグローバルで持続的に伸びていく」との認識が示されており、労働力不足を背景にした工場自動化の世界的な潮流は、ミスミのFA事業にとって追い風です。ただし、利益率の高さは大量生産ではなく多品種少量・確実短納期の運用ノウハウが源泉のため、配属後の仕事は「華やかな新製品開発」より「緻密なオペレーション設計と在庫・納期管理」が中心になります。

FA・自動化志望での行動 → ミスミのFA事業の利益率改善(12.8%→16.6%)の背景を、「自動化需要の追い風」と「多品種少量短納期の運用力」の2軸で説明できるように整理しましょう。製造業7社比較で同業の利益構造を並べると、CNCロボット一体型の専業メーカーとミスミのプラットフォーム型の違いを構造で理解できるようになります。

賭け3: グローバル展開の加速(中国・アジアでの急成長)

海外売上は2,243億円で全体の55.8%を占めます。中国売上は前期609億円→当期793億円と+30.4%増、アジアも575億円→640億円と+11.3%増と、海外市場の成長が顕著です。海外有形固定資産370億円は、中国154億円・米国92億円・ベトナム44億円・その他80億円と分散しており、グローバルで生産・物流拠点を整備している構造が読み取れます。経営方針では各地域に「企業体」を発足させ、地域ごとの成長戦略を推進すると明記しています。

国内の有形固定資産155億円に対し海外は370億円と約2.4倍で、生産・物流拠点も海外に厚く配置されている点が特徴です。ファナックのようなFA専業メーカーが日本を本拠に世界へ製品を出すモデルとは異なり、ミスミは「製造+流通」の両面でグローバルに分散展開しています。

グローバル志向での行動 → 中国・東南アジアの製造業向け部品調達市場の規模感と、ミスミの中国+30.4%という伸びをセットで語れるようにしましょう。有報のM&A情報の読み方で関連用語を整理しておくと、地域企業体ごとの戦略の違いを面接で議論する準備になります。

ただし、デジタル投資とグローバル拡大の戦略には裏側のリスクもあります。次章ではミスミ自身が有報で開示しているリスクを見ていきます。

ミスミが自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。ミスミが開示している多数のリスクの中から、就活生のキャリア選択に直結する3つを抽出します。

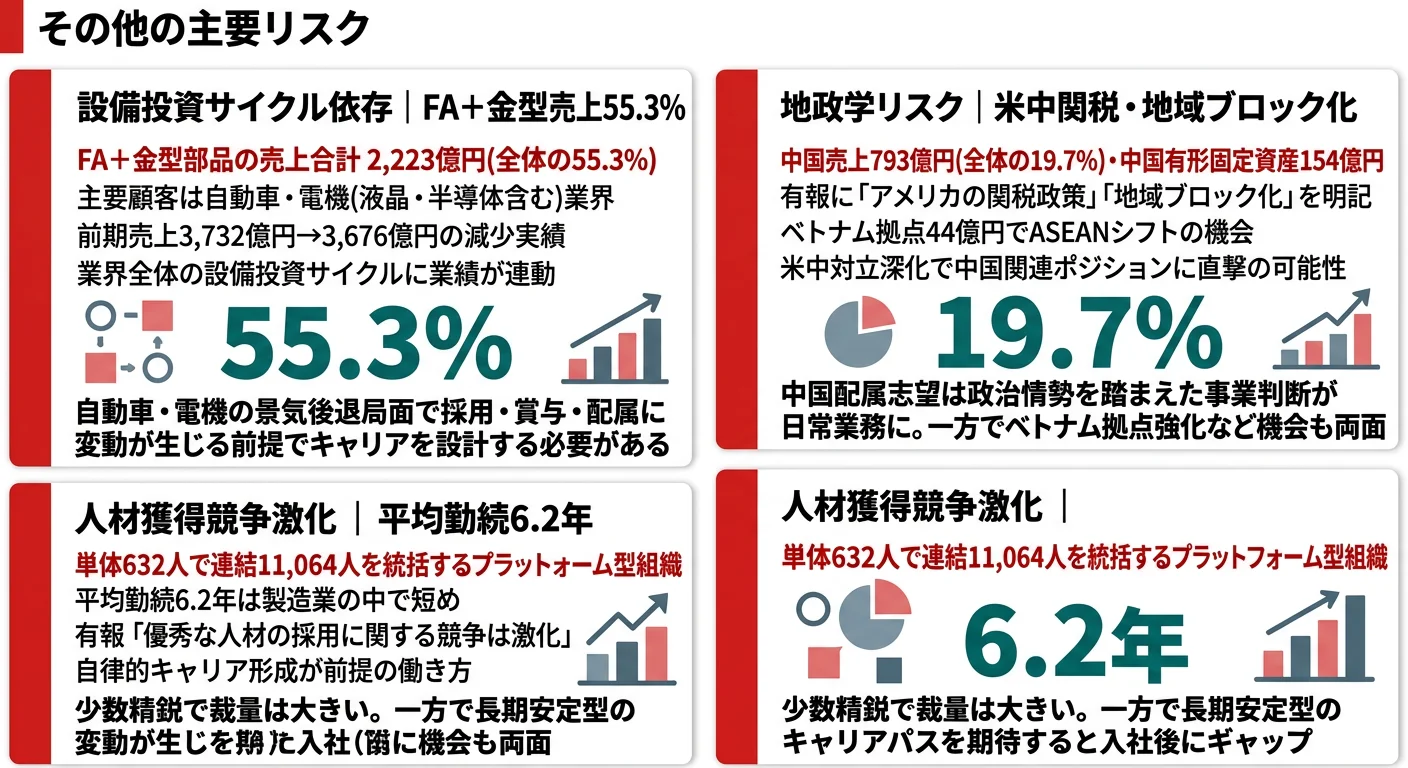

リスク1: 特定業界(自動車・電機/半導体)の設備投資サイクル依存

FA事業・金型部品事業の主要顧客は自動車・電機(液晶・半導体含む)業界で、両事業合計の売上は2,223億円と全体の55.3%を占めます。有報には「顧客の属する業界で予想を超える状況の変化が生じた場合、業績に影響を及ぼす可能性がある」と明記されています。実際、2024年3月期は前期の3,732億円から3,676億円へ売上が減少した実績があり、業界全体の設備投資サイクルに業績が連動することがわかります。キャリアの観点では、景気後退局面で採用数や賞与に変動が生じる可能性を前提にする必要があります。

リスク2: 地政学リスク(米中関税政策・サプライチェーン地域ブロック化)

有報には「アメリカの関税政策による影響の顕在化」「グローバルサプライチェーンの地域ブロック化」と具体的に記載されています。中国売上793億円(全体の19.7%)、中国の有形固定資産154億円という数字は、中国事業への依存度の大きさを示しています。米中対立が深化した場合、中国関連のポジションには直接的な影響が及ぶ可能性があります。一方で、サプライチェーン再構築に伴いベトナム(有形固定資産44億円)やASEAN地域での新たな機会が生まれる可能性も読み取れます。

リスク3: 人材獲得競争激化と少数精鋭プラットフォーム構造のひずみ

有報に「優秀な人材の採用に関する競争は激化」と明記されています。単体従業員632人に対し連結11,064人という構造は、本社がプラットフォーム機能として少数精鋭で事業全体を統括していることを意味します。一人あたりの責任範囲は広く裁量も大きい一方、平均勤続年数6.2年は製造業の中では比較的短く、自律的にキャリアを形成する環境であると考えられます。長期安定型のキャリアパスを期待して入社すると、想定とのギャップに直面する可能性があります。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、ミスミがあなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきたミスミの戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当するミスミの特徴 | 詳しく見る |

|---|---|---|

| BtoB DX/AI設計志向 | meviy・D-JIT・floowにR&D費の63.7%(26億円)を投入 | → 本記事の賭け1 |

| FA・自動化技術志向 | FA事業 営業利益率16.6%・生産技術R&Dの96%を集中 | → 本記事の賭け2 |

| グローバル志向 | 海外売上比率55.8%・中国前年比+30.4% | → 本記事の賭け3 |

| 長期安定志向 | 平均勤続6.2年・少数精鋭プラットフォーム構造 | → 本記事のリスク3 |

合いそうな人

- BtoB製造業のDXに携わりたい人(R&D費の63.7%がmeviy等サービス開発)

- FA・自動化領域で技術と収益の両方に責任を持ちたい人(営業利益率16.6%・利益構成48.4%)

- グローバルに製造現場を動かしたい人(海外売上比率55.8%・中国/ベトナム/米国に拠点)

- 少数精鋭・裁量大の環境で自律的にキャリアを築きたい人(単体632人で連結1万人超を統括)

- 「モノづくり」と「IT」の両方に関心がある人(メーカー+流通のハイブリッド構造)

合わないかもしれない人

- BtoCビジネスに携わりたい人(顧客は製造業の企業のみ)→ MonotaROの有報分析

- 完成品(自動車・家電等)を作りたい人(部品・コンポーネントの供給者)→ ホンダの有報分析

- 長期安定の社内キャリアパスを重視する人(平均勤続年数6.2年)→ キーエンスの有報分析

- 基礎研究にじっくり取り組みたい人(R&D費は売上比1.0%・サービス開発と生産技術開発が中心)→ ファナックの有報分析

従業員データ

ミスミの従業員データも判断材料になります。連結従業員数11,064人に対し単体632人で、平均年齢39.1歳、平均勤続年数6.2年、平均年間給与約828万円(2025年3月期)です。単体632人で連結1万人超の事業を統括するプラットフォーム型の組織で、本社が戦略・IT・サービス開発を担い、生産・物流は子会社・海外拠点に分散している構造です。

少数精鋭・裁量大の裏側は平均勤続6.2年の流動性。単体632人で連結1万人超を統括する組織は、一人あたりの責任範囲が広く若手から大きな仕事に挑戦できる環境を生みます。一方で、平均勤続年数6.2年という数字は、製造業の中では人材の流動性が高い側面の表れでもあります。「年功的に守ってもらえる安定」より「自分でキャリアを設計し続ける流動性」を選びたい人が向いており、入社後にギャップを感じないためには、最初から「キャリア自律」が前提の会社だと理解して臨むことが重要です。

今から学ぶべき分野

有報が示す投資方針から、ミスミで活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| BtoB EC × meviy(賭け1) | 3D CAD・自動見積もり・MROプラットフォームの基礎 | Fusion 360等の3D CADに触れる/Pythonでデータ分析の入門書を1冊/meviyのデモ動画と公開資料を確認 |

| FA事業の高収益化(賭け2) | FA(ファクトリーオートメーション)の基礎/生産技術・在庫管理の概念 | 機械工学・電気電子工学の基礎を復習/製造業の有報の読み方ガイドでセグメント情報の見方を整理 |

| グローバル展開(賭け3) | 中国・東南アジアの製造業動向/米中関税情勢の基礎 | 日経アジアレビュー購読/中国語・英語のビジネス文書に触れる/JETRO地域レポートを月1で確認 |

| ハイブリッド構造の理解 | メーカー(自社製造)と流通(他社製品EC)の収益構造の違い | 簿記3級でセグメント会計の考え方を押さえる/FA・ロボット業界の有報比較で同業他社のビジネスモデルを並べる |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

ミスミの面接── 「なぜMonotaROやファナックではなくミスミか」と聞かれたとき

2025年3月期のセグメント情報を拝見し、売上最大はVONA事業(1,797億円)ですが利益最大はFA事業(225億円・営業利益率16.6%)という構造に注目しました。MonotaROのような純粋なEC流通でもなく、ファナックのようなFA専業メーカーでもなく、自社製造で稼ぎながら流通で顧客接点を広げるハイブリッド構造が御社の独自性だと理解しています。私はBtoB製造業のDXに関わりたく、メーカー機能とITプラットフォームの両方を経験できる環境を求めていたため、御社の事業構造に最もフィットしました。

ミスミの面接── 「meviyの将来性をどう見るか」と聞かれたとき

有報の研究開発活動を拝見し、R&D費41億円のうち63.7%にあたる26億円がmeviyを含むサービス開発に投入されている点を確認しました。残り15億円の製品・生産技術開発を上回る配分であり、設計工程のAI自動化に会社の本気度が表れていると感じました。2D図面対応やマーケットプレイス機能の拡充も進められており、3D設計に閉じない普及戦略が読み取れます。労働力不足を背景にした自動化需要の世界的な広がりと、設計から発注までの時間短縮ニーズが重なる領域で、長期的にも需要が伸び続けると考えています。

面接で伝えるべき3つの軸

- 志望分野とミスミのセグメント実績を1対1で結びつける。BtoB DX・FA技術・グローバルのどの軸を選んだかを、有報の利益構成(FA事業48.4%)・R&D配分(サービス開発63.7%)・海外売上比率55.8%で裏付けて語る

- ハイブリッド構造をFA事業16.6%×VONA事業8.0%で裏付ける。「メーカーでも流通でもない」抽象論にせず、営業利益率の差を具体数字で示すと事業構造への理解が伝わる

- 業界サイクル依存・米中関税・平均勤続6.2年にも触れる。強みだけでなくリスクを同時に語ることで、PRに依存しない判断ができる姿勢を示す

逆質問の例

- 「meviyの2D図面対応やマーケットプレイス機能拡充について、今後どの製品領域への展開を優先的にお考えですか」

- 「中国売上は前年比+30.4%と急成長を続けています。一方で米中関税政策やサプライチェーンの地域ブロック化が進む中、中国事業の位置づけや他地域へのリバランスをどのようにお考えですか」

- 「単体632人で連結1万人超の事業を統括されています。若手社員にはどのような役割や成長機会が用意されていますか。平均勤続6.2年という数字との関係でも知りたいです」

避けるべきこと: 「年収が高いので志望しました」「安定企業だから志望しました」など、有報の給与データや財務健全性だけに言及する志望理由です。平均勤続6.2年という数字を見落とした「安定企業観」は、ミスミの自律的キャリア前提の文化と齟齬を生みます。有報の本質はその会社が何に賭けているかであり、就活生が読むべきはその裏側の戦略とリスクです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- ミスミは売上最大VONA事業・利益最大FA事業のハイブリッド構造。FA事業は営業利益率16.6%・利益構成48.4%と全社利益の半分を稼ぎ、「BtoB ECの会社」というイメージとは別物

- R&D費41億円のうち63.7%(26億円)がmeviy等サービス開発に投入。設計工程のAI自動化への賭けは生産技術R&D 15億円の約1.8倍で、従来のメーカーと一線を画す配分

- 強みの裏側には3つのリスク──自動車・電機の設備投資サイクル依存・米中関税/地域ブロック化・平均勤続6.2年の人材流動性。強みとリスクをセットで理解して志望する姿勢が面接で評価される

次のアクション →

- FA専業との違いを比較したい方は → ファナックの有報分析・キーエンスの有報分析

- FA・ロボット業界全体を俯瞰したい方は → FA・ロボット4社の有報比較

- 有報の読み方を体系的に学びたい方は → 有価証券報告書の読み方完全ガイド

本記事は有価証券報告書(2025年03月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。