JALを「国際線と国内線の2本柱で稼ぐ航空会社」だと思って面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、FY2025/3から報告セグメントが『フルサービスキャリア/LCC/マイル・金融コマース/その他』の4区分に再編され、マイル/金融・コマース事業が利益率28.9%という全セグメント中最高の収益性で姿を現しています。あなたが4期前の純損失2,867億円という振れ幅を踏まえてどのセグメントを選ぶかを語れれば、他の就活生とは明確に差がつきます。

JAL(9201)は、空を飛ばす会社というより、再建期に整えた4セグメント構造を磨き、マイル会員基盤を金融・コマースに変えて稼ぎ始めた航空グループです。親世代に説明するなら「飛行機で稼いだ利益を、マイルとLCCに振り向けて非航空の足腰を作っている会社」と言えば輪郭が伝わります。

この記事のデータは日本航空株式会社の有価証券報告書(2025年03月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: 日本航空 有価証券報告書 2025年03月期 主要な経営指標等の推移

JALのビジネスの実態|何で稼いでいるのか

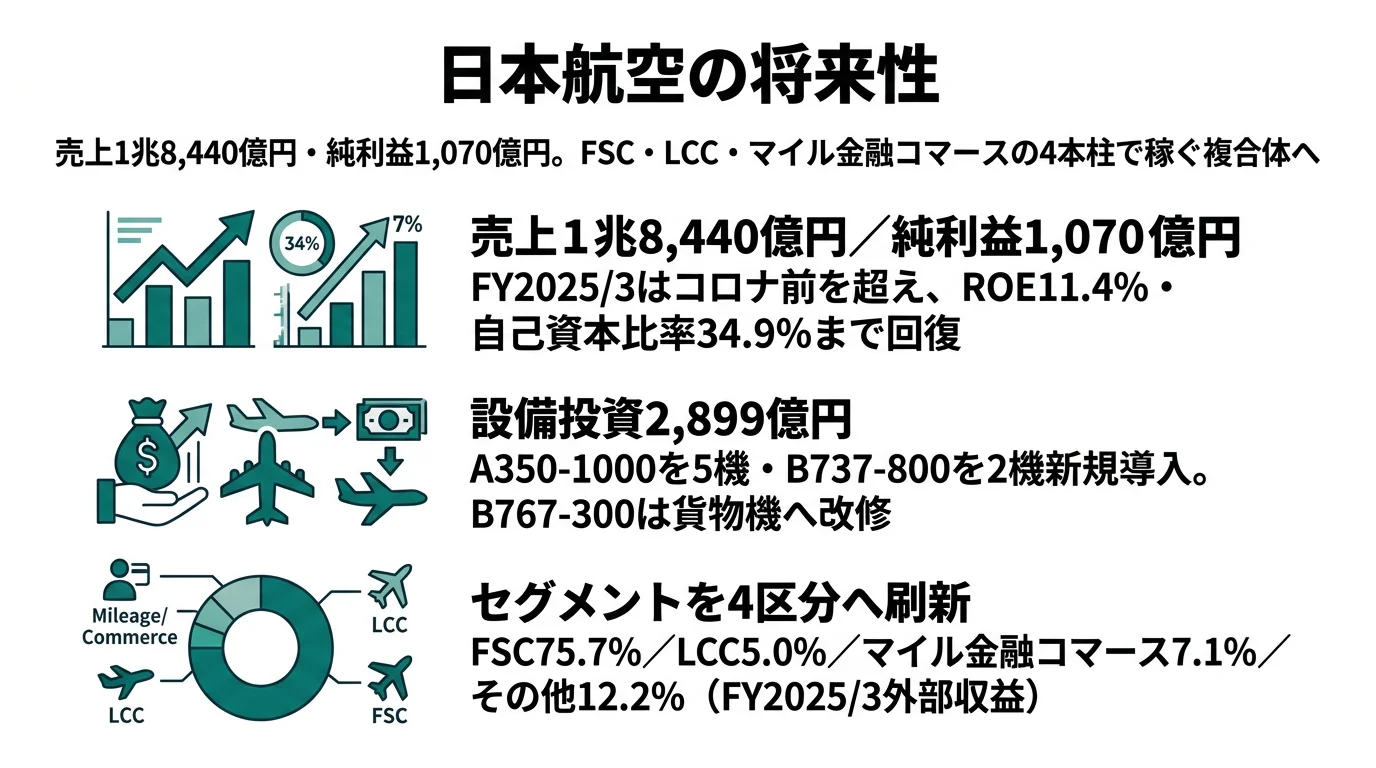

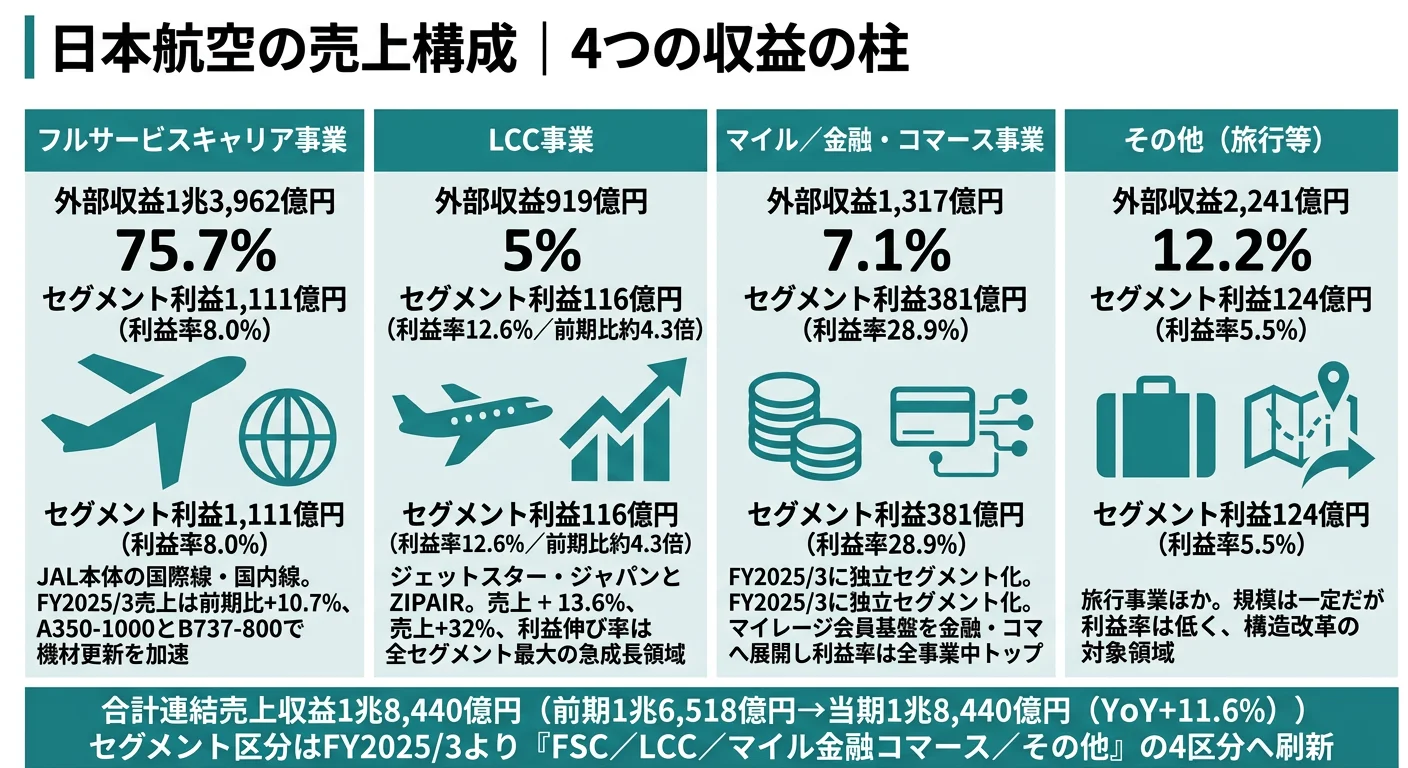

結論を先に示すと、JALはFY2025/3からセグメント区分を『フルサービスキャリア事業/LCC事業/マイル・金融コマース事業/その他(旅行等)』の4区分に再編し、量ではFSC(外部収益1兆3,962億円・連結の75.7%)が主力でありながら、利益率ではマイル/金融・コマース事業が28.9%で全セグメント中最高という構造を可視化しました。「JAL=国際線と国内線」という古いイメージを自ら塗り替えた姿が、2025年3月期のセグメント情報からくっきり読み取れます(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| セグメント | 外部収益 | 前年比 | 構成比 | セグメント利益 | 利益率 |

|---|---|---|---|---|---|

| フルサービスキャリア事業 | 1兆3,962億円 | +10.7% | 75.7% | 1,111億円 | 8.0% |

| マイル/金融・コマース事業 | 1,317億円 | +8.1% | 7.1% | 381億円 | 28.9% |

| LCC事業 | 919億円 | +32.5% | 5.0% | 116億円 | 12.6% |

| その他(旅行等) | 2,241億円 | +12.3% | 12.2% | 124億円 | 5.5% |

出典: 日本航空 有価証券報告書 2025年03月期 セグメント情報。利益はIFRSの『財務・法人所得税前利益』、利益率は外部収益に対する比率。連結合計は外部収益1兆8,440億円・財務法人所得税前利益1,724億円(セグメント間調整△8億円含む)。

pie title セグメント別利益構成(2025年3月期・財務・法人所得税前利益)

"フルサービスキャリア事業" : 1111

"マイル/金融・コマース事業" : 381

"その他(旅行等)" : 124

"LCC事業" : 116

FSCが連結売上の75.7%・報告セグメント計利益の69.1%を稼ぐ量的中心であることは事実です。一方で、マイル/金融・コマース事業は外部収益わずか7.1%にとどまるにもかかわらず利益率28.9%で381億円の利益を叩き出し、LCC事業は外部収益5.0%でも利益伸び率が約4.3倍と最大です。「航空会社の外側」と「LCC」に軸足を伸ばすほど収益性が高まる構造に変化してきている、と読むのが正確です。

ここからは特に動きが大きい3つのセグメントを深掘りします。

フルサービスキャリア|売上75.7%・利益率8.0%の量的主力

フルサービスキャリア事業(FSC)は、JAL本体・ジェイ・エア等地域子会社を含む国際線・国内線・貨物の中核セグメントです。外部収益1兆3,962億円は連結の75.7%を占め、財務・法人所得税前利益1,111億円は報告セグメント計(1,608億円)の69.1%にあたります。利益率は8.0%で、後述するLCC(12.6%)・マイル/金融・コマース(28.9%)より低く、ローリングプラン2025が5重点項目に『国内線の収益性向上』を入れている構造的理由はここにあります。FSCに配属された場合、運航・整備・客室・地上ハンドリング・路線企画・収益管理(レベニューマネジメント)など職種は広く、いずれも『安全』を最優先の判断基準として動くポジションになります。

LCC事業|利益約4.3倍・成長率最大の若いセグメント

LCC事業はジェットスター・ジャパン(国内中心)とZIPAIR Tokyo(中長距離国際)を含む独立セグメントで、FY2025/3から開示が始まりました。外部収益919億円は前期比+32.5%、財務・法人所得税前利益116億円は前期27億円から約4.3倍で、利益伸び率は全セグメント中最大です。海外旅客需要の回復と路線拡大が直接寄与しており、ローリングプラン2025はLCCを『国際線の成長に加え、JALグループ全体でのシナジー創出』を担う成長ドライバーに据えています。注意点は、同じJALグループでもFSC(JAL本体)とLCC(ジェットスター・ジャパン/ZIPAIR)は採用ルート・給与体系・社内文化が異なる別会社だということ。志望時には『どちらの体験価値を作りたいか』まで切り分けて言語化する必要があります。

マイル/金融・コマース事業|利益率28.9%の非航空高収益エンジン

マイル/金融・コマース事業は、JALマイレージバンクを核に金融・決済・EC・ライフサービスを統合した独立セグメントで、FY2025/3から開示が始まりました。外部収益は連結の7.1%(1,317億円)にとどまりますが、財務・法人所得税前利益は381億円・利益率28.9%で、FSC(8.0%)・LCC(12.6%)を大きく上回る『非航空の高収益エンジン』として姿を現しています。ローリングプラン2025は『マイル・ライフ・インフラ』領域を事業構造改革の中核と明記し、強みである顧客基盤・ヒューマンスキルを活かした成長で構造改革を牽引すると述べています。マーケティング・データ分析・金融・決済・ECいずれかの素養がある就活生にとっては、航空会社で働きながら『移動の外側』の事業を作れる希少なポジションです。

5期分の業績推移を見ると、4期前(2021年3月期)の連結売上4,812億円・純損失2,867億円から、当期の連結売上1兆8,440億円・純利益1,070億円までV字回復しました。売上は3.8倍、純利益は赤字から1,070億円の黒字へと戻しています。コロナ禍2期(4期前▲2,867億円+3期前▲1,776億円=▲4,643億円)の純損失を、直近2期(前期+955億円+当期+1,070億円=+2,025億円)で半分強まで戻し終えたタイミングが今です。コロナ禍の赤字から立ち上がる過程を新卒として経験できるという意味でも、就活生にとって特殊な局面です。

V字回復力と外部ショック感応度はトレードオフ。固定費比率が高い航空ビジネスは需要が戻れば一気に黒字化する一方、外部ショックで4期前2,867億円・3期前1,776億円の純損失(合計▲4,643億円)に振れた事実こそが、JALの事業構造そのものです。安定して当期1,070億円の純利益を出している姿だけを見て志望すると、次のショックで同じ振れ幅が起きうる前提を見落とします。「振れ幅ごと引き受けて再建する会社」と理解した上で志望することが前提です。

では、このFSC75.7%+マイル29%の構造は、JALが次の3年で何に賭けることで磨かれていくのか。続く章で投資の中身を見ていきます。

JALは何に賭けているのか|投資と中期経営計画の方向性

設備投資・事業投資とは、企業が「未来の何に資金を投じているか」を示す情報です。航空業の場合は航空機購入と地上設備・ソフトウェア開発が大きな割合を占め、加えて中期経営計画でセグメントごとの優先順位が明示される点に注意してください(投資セクションの読み方ガイド)。JALは2025年3月に『中期経営計画ローリングプラン2025』を策定し、2025年度EBIT目標2,000億円・EBITマージン10%以上・ROIC9%・EPS290円レベルを掲げており、3つの賭けが定量データに現れています。

| 賭けの領域 | 定量的根拠(2025年3月期) | 期間 | 全社収益への寄与 |

|---|---|---|---|

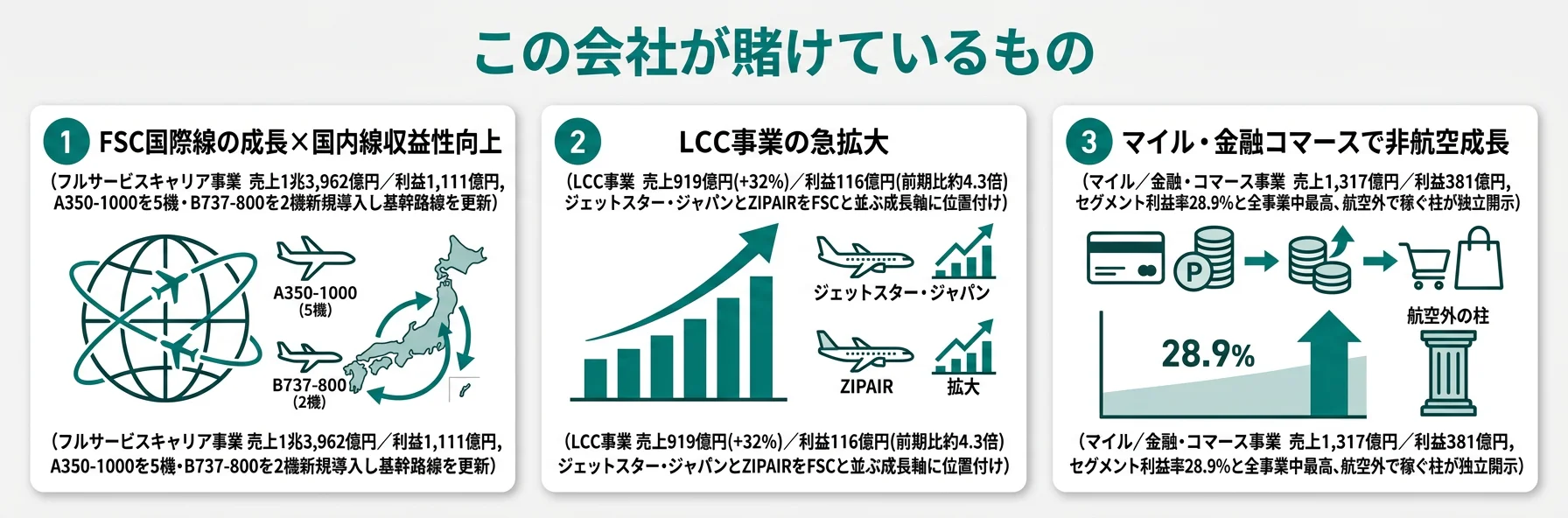

| FSC国際線成長×国内線収益性向上 | FSC外部収益1兆3,962億円(連結75.7%)・利益1,111億円/設備投資2,899億円・うち航空機7機新規購入 | 中期戦略5重点項目の筆頭・最終年度 | 報告セグメント計利益の69.1% |

| LCC事業の急拡大 | LCC外部収益919億円(前期比+32.5%)/利益116億円(前期比約4.3倍) | 中期戦略5重点・国際線シナジー | 報告セグメント計利益の7.2%(伸び率最大) |

| マイル/金融・コマース事業の高収益化 | マイル外部収益1,317億円・利益381億円/利益率28.9%(全セグメント中最高) | 中期戦略『マイル・ライフ・インフラ』中核 | 報告セグメント計利益の23.7%(非航空の核) |

出典: 日本航空 有価証券報告書 2025年03月期 セグメント情報・設備投資等の概要・経営方針

賭け1: FSC国際線成長×国内線収益性向上

ローリングプラン2025の5重点項目の筆頭に置かれているのは『国際線の成長』と『国内線の収益性向上』です。短期的な課題として『2025年度 EBIT目標2,000億円の達成』、財務目標として『EBITマージン10%以上・ROIC9%・EPS290円レベル』が掲げられており、売上規模ではなく収益性を優先する姿勢が明確です。

設備投資総額は2,899億円(無形資産含む)で、内訳は航空機7機(エアバスA350-1000型を5機・ボーイング737-800型を2機)の新規購入とリース機買い取り、加えてボーイング767-300型1機を貨物専用機に改修しました。A350-1000は国際線基幹機、B737-800は国内線主力機、B767-300は貨物専用機という構成は、『高単価需要の取り込み(国際線)』『国内線の高密度・低コスト運航』『貨物の需給バッファ確保』を同時に進める設計です。FSCの利益率8.0%をどれだけ押し上げられるかが、賭け1の成否を測る指標になります。

路線・ブランド戦略志望での行動 → 国際線の高単価需要をどう取り込むかを語る素材として、投資セクションの読み方ガイドで機材投資の意味を整理し、A350-1000の路線配置を逆質問のテーマに用意しておきましょう。

賭け2: LCC事業の急拡大

2つ目の柱は、ジェットスター・ジャパンとZIPAIR Tokyoという2つのLCCを独立セグメントとして開示し、成長ドライバーとして明示したことです。外部収益919億円は前期比+32.5%、利益は27億円から116億円へ約4.3倍に拡大し、利益率12.6%でFSC(8.0%)を上回りました。ローリングプラン2025はLCCを『国際線の成長に加え、JALグループ全体でのシナジー創出』を担うセグメントと位置付けており、FSCと並ぶ成長ドライバーに据えています。

注意点は、JAL本体(FSC)とジェットスター・ジャパン/ZIPAIR Tokyo(LCC)が別会社で、採用ルート・給与体系・社内文化が異なることです。志望時には『どちらの体験価値を作りたいか』まで切り分けて選ぶ必要があり、有報のセグメント数字で役割分担を語れれば軸がぶれません。

LCC・新規事業志望での行動 → 新興セグメントの立ち上げ過程を学ぶ素材として、事業等のリスクの読み方で『航空ショックを所与にした分散戦略』の意味を整理し、賭け2の運営体制論点を逆質問に落とし込みましょう。

賭け3: マイル/金融・コマース事業の高収益化

3つ目の柱は、マイル会員基盤を金融・決済・EC・ライフサービスに展開する『移動の外側』の収益化です。FY2025/3から独立セグメント化されたこの領域は、外部収益1,317億円(連結の7.1%)に対して財務・法人所得税前利益381億円・利益率28.9%という、航空主力FSC(8.0%)を3倍以上上回る収益性で姿を現しました。ローリングプラン2025は『マイル・ライフ・インフラ』領域を事業構造改革の中核と明記し、『強みである顧客基盤やヒューマンスキルを活かした成長により、事業構造改革を牽引する』と述べています。

つまり賭け3は、JALが航空会社という器を保ちながら『マイル経済圏でストック収益を作る企業』に変身しようとしている象徴です。マーケティング、データ分析、金融・決済、ECといった領域の知見が活きる部署で、航空=運航という先入観を持たない就活生に最も向く成長セグメントです。

非航空・データ活用志望での行動 → マイル会員基盤の金融化を語る素材として、有報のセグメント情報の読み方でセグメント独立化の意味を確認し、マイル/金融・コマース事業のKPI設計を逆質問の素材に用意しましょう。

ただし、こうした賭けの裏側には外部ショックを所与にしたリスクがあります。次章ではJAL自身が有報で開示しているリスクを見ていきます。

JALが自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。JALが開示している10のリスクの中から、就活生のキャリア選択に直結する4つを抽出します。

リスク1: 航空安全|事業基盤そのもの

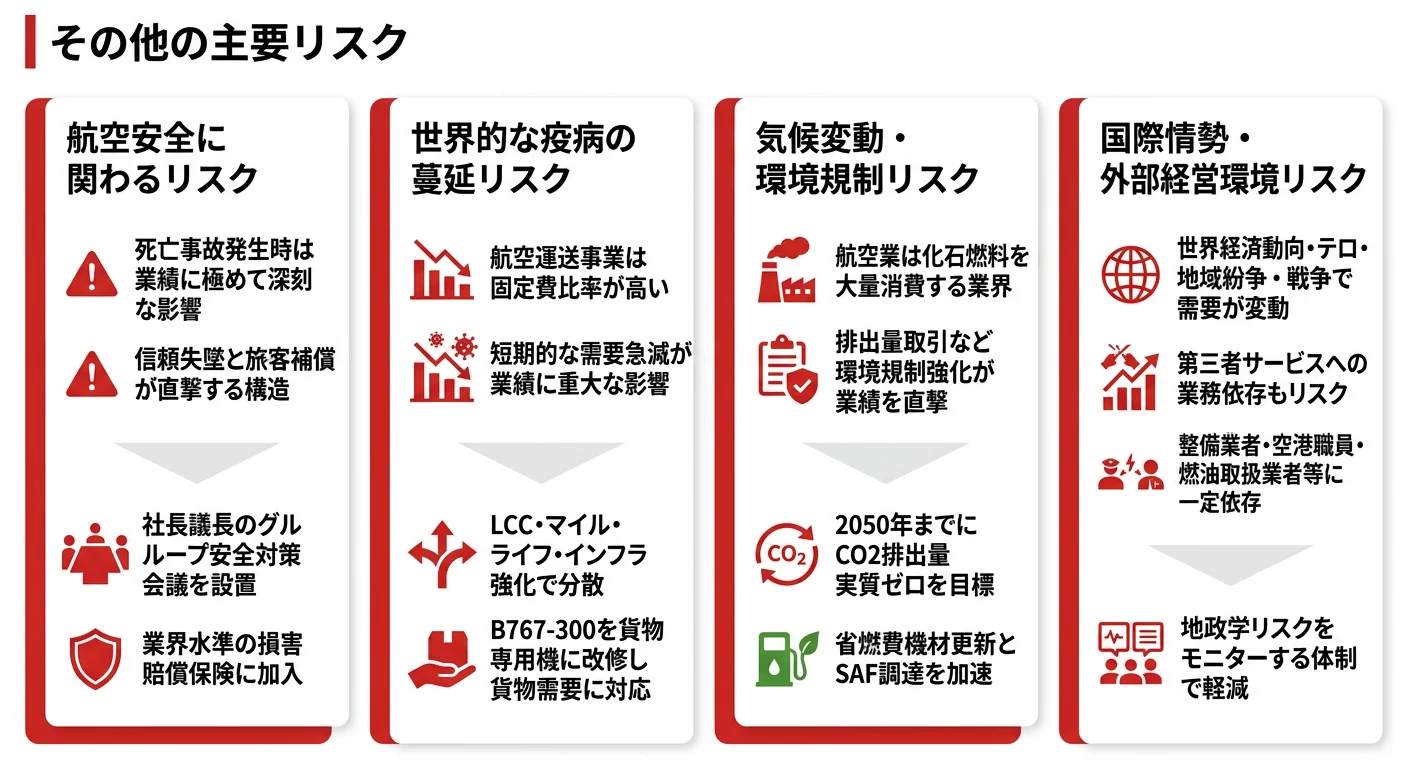

JALは航空安全について「ひとたび死亡事故を発生させてしまった場合、当社グループの運航の安全性に対する顧客の信頼および社会的評価が失墜するだけでなく、死傷した旅客等への補償等に対応しなければならないことから、当社グループの業績に極めて深刻な影響を与える可能性があります」と有報で述べています。「安全」をJALグループ存続の大前提と位置付け、社長を議長とする『グループ安全対策会議』をグループ全体に設置し、業界水準の損害賠償保険にも加入していることが記されています。配属職種に関係なく、就活生のキャリアの土台になるリスクです。

リスク2: パンデミック再発による需要消失と固定費負担

JALは世界的な疫病の蔓延について「航空運送事業は、航空機材費や人件費等の固定費比率が高いことから、短期的な需要の急減は、当社グループを含む航空運送事業者の業績に重大な影響を及ぼす可能性があります」と有報に明記しています。4期前(2021年3月期)の純損失2,867億円・3期前(2022年3月期)の純損失1,776億円という5期分の振れ幅そのものが、このリスクへの回答になっています。JALはこのリスクへの対応として、LCC事業やマイル・ライフ・インフラ領域の強化による事業リスク分散、および旅客機に加えた貨物専用機の保有を挙げています。今期のB767-300の貨物改修は、このリスク対応とも整合します。固定費比率の高さに耐えながら回復過程を実体験できる人材かどうかが問われます。

リスク3: 気候変動・SAF供給制約による運航コスト増

JALは航空業界が「気候変動の要因となる化石燃料を大量に消費する業界」であると有報で述べ、温室効果ガス排出量取引制度等の規制強化と消費者行動の変化が業績に影響しうると明記しています。2050年までにCO2排出量実質ゼロを目指し、省燃費機材への更新促進・運航の工夫・SAF(持続可能な航空燃料)の安定的かつ適正な価格での調達・排出量取引やネガティブエミッション活用を加速する方針です。ローリングプラン2025ではESG戦略を『価値創造・成長を実現する最上位の戦略』と位置付けており、脱炭素は『理念』ではなく『コスト転嫁とルート制約に直結する経営課題』として読み解く必要があります。

リスク4: 国際情勢・第三者依存による国際線需要減

JALは国際情勢について「世界の経済動向、テロ攻撃や地域紛争、戦争等により」航空需要が大幅に減少する可能性を有報で指摘しています。当期の海外売上は9,194億円・連結の49.9%(アジア・オセアニア19.1%/米州23.0%/欧州7.7%)に達しており、国際情勢の不安定化はインバウンド需要の減少を通じて国内線にも波及し、戦争・紛争地域上空の迂回で運航コストにも影響します。加えて、業務が「整備業者、空港職員、航空保安官、燃油取扱業者、手荷物取扱者、警備会社等の第三者の提供するサービスに一定程度依存」していることもリスクとして明記されており、第三者の事業運営が直接JALの運航に影響しうる構造です。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。事業等のリスクの読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、JALがあなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきたJALの戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当するJALの特徴 | 詳しく見る |

|---|---|---|

| 路線・ブランド戦略志向 | FSC外部収益1兆3,962億円・利益率8.0%・国内線の収益性向上が重点 | → 本記事の賭け1 |

| LCC・新規事業志向 | LCC利益約4.3倍・利益率12.6%でFSCを上回る成長セグメント | → 本記事の賭け2 |

| 非航空・データ活用志向 | マイル/金融・コマース事業 利益率28.9%・全セグメント中最高 | → 本記事の賭け3 |

| 規制型インフラの安定志向 | コロナ禍2期累計純損失▲4,643億円の振れ幅。重心は移行中 | → 本記事のリスク2 |

合いそうな人

- 中期経営計画ローリングプラン2025の5重点項目(国際線の成長/国内線の収益性向上/生産性向上/マイル・ライフ・インフラの成長/GXの取り組み加速)のどれかに自分の経験を接続できる人

- マイル/金融・コマース事業(利益率28.9%)の非航空領域で『移動の外側』のビジネスを作りたい人

- 国際情勢・感染症・SAF・原油・為替といった外部リスクを『所与の前提』として働ける人

- 4期前の純損失2,867億円から純利益1,070億円までのV字回復過程を、組織のリアルな変化として学びたい人

合わないかもしれない人

- 外部環境の振れ幅が小さい規制型インフラでじっくり働きたい人 → JR東日本の有報分析

- 原子力・脱炭素を軸にした規制産業でキャリアを積みたい人 → 関西電力の有報分析

- 同業のフラッグキャリアで3ブランド体制(ANA・Peach・AirJapan)に関心がある人 → ANAホールディングスの有報分析

- 航空=パイロット・CA・整備のイメージだけで志望し、マイル/金融・コマース事業の存在を抜きに語る人

従業員データ

JALの従業員データも判断材料になります。連結従業員数は38,433名(JAL本体・ジェットスター・ジャパン・ZIPAIR Tokyo・JAL貨物等グループ全体)、親会社単体は14,431名で、平均年齢39.7歳、平均勤続年数15.2年、平均年間給与949万円です。ここで必ず押さえておきたいのは、平均年齢・勤続年数・平均年収は『日本航空株式会社(親会社単体)14,431名』の数字で、機長をはじめとするパイロット・客室乗務員・整備士等を含む全体平均だという点です。

平均年収949万円・勤続15.2年は職種ミックスの平均値。パイロット・機長等の高給与資格職を含む全従業員平均で、総合職事務系の実初任給・年収はこれより低い水準です。勤続15.2年は『職種別キャリアパスごとに長期定着する人と早期に離れる人の両面を平均化した数字』で、職種別の昇進スピード・残業実態は有報からは読めません。さらに、ジェットスター・ジャパン/ZIPAIR Tokyoは別会社で給与・キャリア構造が異なります。OB/OG訪問や[OpenWork](https://www.openwork.jp/)等の情報源を併用して立体的に判断してください。

今から学ぶべき分野

有報が示す投資方針から、JALで活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| FSC国際線成長×国内線収益性向上 | レベニューマネジメントと英語×異文化コミュニケーション | TOEIC 800点を目安に取得、海外航空業界レポート(Aviation Wire)を週次で読む |

| LCC事業の急拡大 | LCCビジネスモデルとアライアンス・ネットワーク | IATA・ジェットスター・ZIPAIR各社のIR資料を月1で確認、LCC路線拡大のニュースをトラッキング |

| マイル/金融・コマース事業 | データ活用と顧客プラットフォーム設計 | Google Analytics個人認定資格と統計検定2級を取得、Pythonでマイル経済の事例分析を1本書く |

| 2050年CO2実質ゼロ・SAF | SAF供給体制とCORSIA・EU ETSの最新動向 | 日経ESGの脱炭素特集を月1で確認、TCFD提言準拠のIR資料を3社分読み比べる |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

JALの面接── 「なぜANAではなくJALか」と聞かれたとき

有報のセグメント情報を拝見し、JALがFY2025/3から『フルサービスキャリア/LCC/マイル・金融コマース/その他』の4区分に再編し、マイル/金融・コマース事業を独立セグメントとして開示している点に注目しました。同セグメントの利益率は28.9%で全セグメント中最高、外部収益は連結の7.1%にとどまるにもかかわらず381億円の利益を叩き出しています。ANAが非航空3セグメント合計で連結9.9%という方向性を示しているのに対し、JALは利益率28.9%という非航空の高収益エンジンを数字で可視化している点が、事業構造改革の到達地点として腑に落ちました。

JALの面接── 「FSC/LCC/マイル経済圏のどこに関わりたいか」と聞かれたとき

私が関わりたいのは賭け3の『マイル/金融・コマース事業』です。有報のセグメント情報には、外部収益1,317億円・利益381億円・利益率28.9%と全セグメント中最高の収益性で姿を現したと記載されており、ローリングプラン2025でも『マイル・ライフ・インフラ』領域が事業構造改革の中核と明記されています。私自身の◯◯という経験は、マイル会員基盤を金融・決済・EC・ライフサービスへ展開する顧客プラットフォーム設計に活かせると考えています。航空主力FSCの利益率8.0%を、非航空の28.9%でどこまで補強できるかという論点に関わりたいです。

面接で伝えるべき3つの軸

- 志望分野とFY2025/3の4セグメント構造を1対1で結びつける。FSC/LCC/マイル・金融コマースのどれを選んだかを、有報の利益率(8.0%/12.6%/28.9%)で裏付けて語る

- 『マイル経済圏28.9%』を必然として語る。コロナ禍2期累計純損失▲4,643億円という実体験を踏まえた事業構造改革の到達地点として位置付ける

- SAF・国際情勢・パンデミックのリスクにも触れる。強みだけでなく弱みを同時に語ることで、PRに依存しない判断ができる姿勢を示す

逆質問の例

- 「FY2025/3から独立セグメント化されたマイル/金融・コマース事業は利益率28.9%と全セグメント中最高でした。このセグメントを担う社員はどのようなバックグラウンドの方が多く、新卒が初期配属で関われる入り口はどこにありますか」

- 「設備投資2,899億円のうちエアバスA350-1000を5機・ボーイング737-800を2機新規購入されています。機材ポートフォリオ全体の意思決定はどの部署が主導し、新卒が関わる余地はどこにありますか」

- 「ローリングプラン2025の5重点項目のうち『生産性向上』は、具体的にどの現場のどのKPIで測っていますか」

避けるべきこと: 「年収が高い」「待遇がよい」など、有報の給与データだけに言及する志望理由です。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはその会社が何に賭けているかです。さらに、JALの場合は親会社単体14,431名・平均年収949万円が職種ミックスの平均値であり、ジェットスター・ジャパン/ZIPAIR Tokyoは別会社という構造を理解せずに語ると、企業構造の理解の浅さが伝わってしまいます。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- JALはFY2025/3からセグメントを4区分(FSC/LCC/マイル・金融コマース/その他)に再編。FSCが連結売上75.7%・利益率8.0%の量的中心、マイル/金融・コマース事業が利益率28.9%の非航空高収益エンジン、LCCが利益約4.3倍の成長最大セグメント

- 設備投資2,899億円の主軸はA350-1000(5機)・B737-800(2機)の新規購入とB767-300の貨物改修。国際線基幹機・国内線主力機・貨物専用機の整備を同時進行し、FSCの利益率8.0%押し上げを狙う

- 強みの裏側には外部リスク──航空安全・パンデミック再発・気候変動/SAF供給制約・国際情勢の4つ。4期前2,867億円赤字→当期1,070億円黒字のV字回復という振れ幅を所与にできる人材像が問われる

次のアクション →

- 面接対策を一気に深めたい方は → JALの面接対策記事

- 同業のフラッグキャリアと比較したい方は → ANAホールディングスの有報分析

- インフラ業界全体を俯瞰したい方は → インフラ業界の有報比較

本記事は有価証券報告書(2025年03月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。