三井物産を「伊藤忠や三菱商事と似たような総合商社」だと思って面接に臨むと、「なぜ三井物産か」を問われた瞬間に答えがぼやけます。有報を開けば、金属資源31%・エネルギー19%の資源比率50%で五大商社最高の資源特化型、豪州Rhodes Ridge鉄鉱石やRuwais LNG、モザンビークLNGなど大型上流権益が利益の根幹、中期経営計画2026の3つの攻め筋(Industrial Business Solutions/Global Energy Transition/Wellness Ecosystem Creation)で資源と非資源を両建てしている独自ポジションが読み取れます。あなたが「資源の安定収益基盤に共感して、どのリスクまで引き受けるか」を語れれば差がつきます。

三井物産(8031)は、Vale配当を含む鉄鉱石権益・モザンビークLNG・Ruwais LNG(アブダビ)・ロシアLNG事業など世界中の資源権益を束ねる純利益9,003億円の総合商社です。伊藤忠が「非資源約80%の川下型」、三菱商事が「資源と非資源がほぼ同規模のバランス型」なのに対し、三井物産は資源比率約50%で五大商社の中で最も上流権益に寄った企業です。「資源を掘って商売する会社」という素朴なイメージは三井物産に関しては概ね正しく、それを自覚的に選び抜いた戦略の結果です。

この記事のデータは三井物産の有価証券報告書(2025年03月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: 三井物産 有価証券報告書 2025年03月期 主要な経営指標等の推移・経営方針

三井物産のビジネスの実態|何で稼いでいるのか

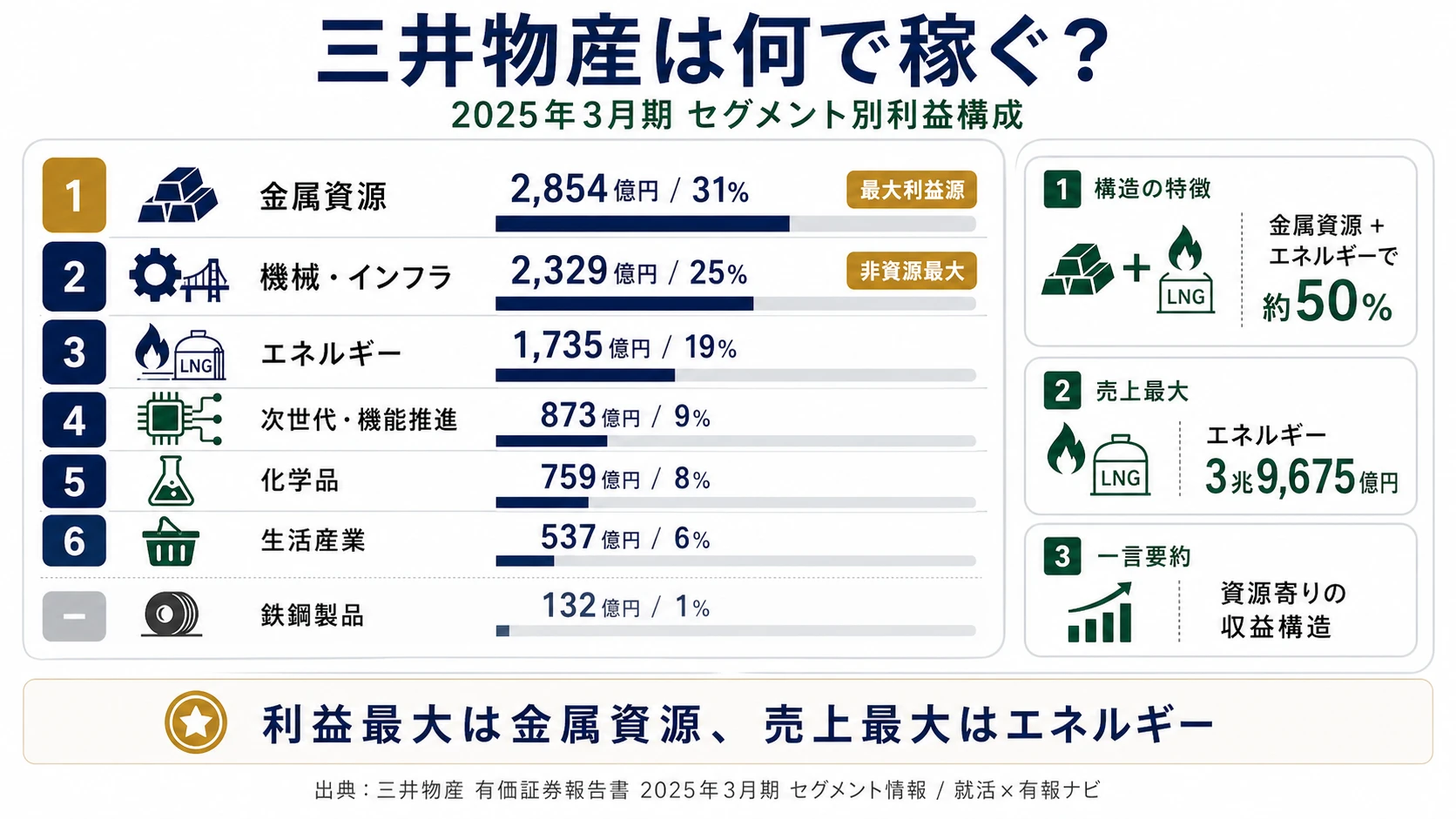

結論を先に示すと、三井物産は金属資源(2,854億円・31%)とエネルギー(1,735億円・19%)の資源系2セグメントだけで利益の約50%を稼ぐ、五大商社で最も資源寄りの収益構造です。機械・インフラ(2,329億円・25%)が非資源最大ですが、伊藤忠の非資源80%と比べると資源権益の厚みが際立ちます(セグメント情報の読み方ガイド)。

| セグメント | 売上収益 | 純利益 | 利益シェア |

|---|---|---|---|

| 金属資源 | 1兆9,419億円 | 2,854億円 | 約31% |

| 機械・インフラ | 1兆4,837億円 | 2,329億円 | 約25% |

| エネルギー | 3兆9,675億円 | 1,735億円 | 約19% |

| 次世代・機能推進 | 2,954億円 | 873億円 | 約9% |

| 化学品 | 2兆9,795億円 | 759億円 | 約8% |

| 生活産業 | 3兆3,397億円 | 537億円 | 約6% |

| 鉄鋼製品 | 6,536億円 | 132億円 | 約1% |

出典: 三井物産 有価証券報告書 2025年03月期 セグメント情報

pie title セグメント別利益構成(2025年3月期)

"金属資源" : 2854

"機械・インフラ" : 2329

"エネルギー" : 1735

"次世代・機能推進" : 873

"化学品" : 759

"生活産業" : 537

"鉄鋼製品" : 132

セグメント利益の並びを見ると、三井物産の立ち位置が鮮明になります。金属資源とエネルギーで約50%を稼ぐ構造は、三菱商事の資源系約45%・伊藤忠の約20%と比べて最も資源寄りです。売上収益で見るとエネルギーが3兆9,675億円で最大ですが、利益では2位。LNGは長期契約による安定性はあっても、利益率では金属資源に及ばない構造です。

ここからは特に動きが大きい3つのセグメントを深掘りします。

金属資源|Vale配当と豪州Rhodes Ridge権益を中核とする全社最大の稼ぎ頭

金属資源セグメントは純利益2,854億円で全7セグメント中最大、利益シェア約31%です。中核はブラジルValeからの受取配当金と、2025年3月期に新たに権益取得した豪州Rhodes Ridge鉄鉱石事業(世界最大級の未開発鉄鉱石鉱床、長年のパートナーがオペレーター)で、長期的な利益基盤を強化しています。有報の感応度開示では、銅価格がUS$100/トン変動した場合に約9,144億円規模のインパクト(参考値)と試算されており、市況感応度の高い「振れる利益源」です。鉄鉱石・原料炭・銅などコモディティ市況に直結する性格が最も色濃いセグメントです。

エネルギー|Ruwais LNG・モザンビークLNG等の権益と長期契約が安定収益の柱

エネルギーセグメントは売上収益3兆9,675億円で全セグメント最大、純利益1,735億円で利益シェア約19%です。2025年3月期にはアブダビ石油公社が推進するRuwais LNGプロジェクトへの最終投資決断と引取り基本合意を行い、長期的な安定収益基盤を強化しました。既存のモザンビークLNG・ロシアLNG事業(連結財務諸表注記事項29に記載)に加え、化学品・エネルギーを横断したアンモニア等の次世代エネルギー領域にも踏み出しています。長期契約に基づく安定キャッシュフローと、トレーディングを組み合わせた構造で、売上規模は大きいが利益率は金属資源より低めです。

次世代・機能推進|ICT・物流・金融・不動産・メディア等の非資源成長エンジン

次世代・機能推進セグメントは純利益873億円で利益シェア約9%です。ICT事業本部とコーポレートディベロップメント本部から構成され、情報通信・物流関連・保険・金融・不動産・メディア関連事業など多岐にわたる新領域を扱う、三井物産の非資源成長を体現するセグメントです。規模は金属資源の1/3にも満たないものの、資源依存度を段階的に下げる戦略の中心で、IHH Healthcareなどを含む生活産業セグメントと合わせて「資源の安定収益基盤を原資に非資源へ投資する」構造の実装ポイントになっています。

資源特化の高収益と、市況で振れる宿命はセット。金属資源とエネルギーで利益の約50%を稼ぐ構造は、好況期には三菱商事や伊藤忠を上回る利益成長をもたらす反面、市況反転時の振れ幅も最大です。実際に2025年3月期の連結純利益は9,003億円で前期1兆637億円から減益し、金属資源(前期3,351億円→当期2,854億円)とエネルギー(前期2,817億円→当期1,735億円)が揃って下振れしました。「資源で跳ねる余地」を取りに行く代わりに「非資源で安定させる余地」を譲ったポートフォリオ選択であり、性格の違いであって優劣ではありません。

では、この資源50%の構造を次の数年でどう活かし、どう進化させるのか。続く章で投資の中身を見ていきます。

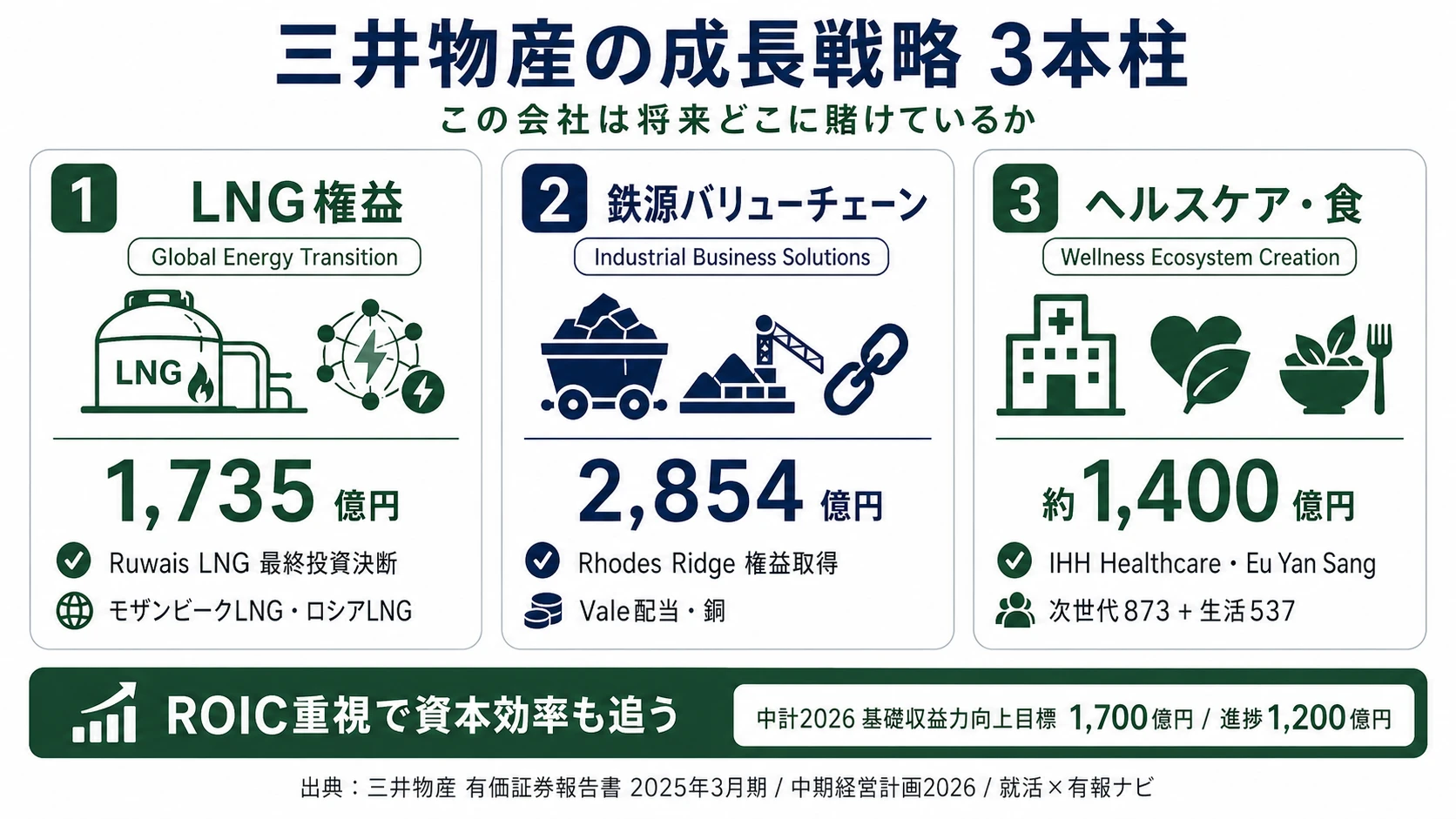

三井物産は何に賭けているのか|投資と研究開発の方向性

設備投資・事業投資とは、企業が「未来の何に資金を投じているか」を示す情報です。総合商社の場合は製造業的な設備投資より、事業投資(M&A・出資・権益取得)の方向性に経営意志が表れます(投資セクションの読み方ガイド)。三井物産は中期経営計画2026「Creating Sustainable Futures」のもと、ROIC(投下資本利益率)も活用した資本効率重視の経営を進め、3つの攻め筋──Industrial Business Solutions/Global Energy Transition/Wellness Ecosystem Creation──に沿って投資を実行しています。

| 賭けの領域 | 定量的根拠(2025年3月期) | 期間 | 全社純利益への寄与 |

|---|---|---|---|

| Global Energy Transition | エネルギー純利益1,735億円/Ruwais LNG最終投資決断・モザンビークLNG・ロシアLNG事業 | 長期(化石燃料需要と低炭素化の両建て) | 約19% |

| Industrial Business Solutions | 金属資源純利益2,854億円(全社最大)/豪州Rhodes Ridge鉄鉱石権益取得・Vale配当・銅 | 長期(鉄源・素材・自動車バリューチェーン) | 約31% |

| Wellness Ecosystem Creation | 生活産業537億円+次世代・機能推進873億円/IHH Healthcare・Eu Yan Sang・タンパク質 | 中長期(非資源成長戦略) | 約15% |

出典: 三井物産 有価証券報告書 2025年03月期 セグメント情報・経営方針(中期経営計画2026の3つの攻め筋)

賭け1: Ruwais LNG・モザンビークLNG等のLNG権益で安定基盤を厚くする

Global Energy Transitionは三井物産のエネルギー戦略の核心です。1970年代より関係を築いてきたアブダビ石油公社が推進するRuwais LNGプロジェクトへの最終投資決断と引取り基本合意を2025年3月期に実行し、既存のモザンビークLNG・ロシアLNG事業(連結注記事項29に記載)と合わせ、長期契約によるキャッシュフローで利益1,735億円を稼いでいます。有報の環境認識でも「現実解としての天然ガス・LNG需要の増加」が明示されており、化石燃料需要と低炭素化進展の双方を取りにいく両建ての戦略です。

エネルギー志望での行動 → Ruwais LNG・モザンビークLNG・ロシアLNG事業など個別プロジェクトを有報で1つずつ整理して面接で語れるようにしましょう。三菱商事の有報分析と比較すると、三菱のLNGカナダ型と三井のRuwais・モザンビーク型の対比が鮮明になります。

賭け2: Vale配当と豪州Rhodes Ridge権益で鉄源バリューチェーンを厚くする

Industrial Business Solutionsはブラジル・チリ・ロシアでの金属資源・エネルギー権益と、豪州Rhodes Ridge鉄鉱石事業(世界最大級の未開発鉄鉱石鉱床、長年のパートナーがオペレーター)の権益取得が中核です。金属資源セグメント純利益2,854億円の大部分を、Vale配当を含む鉄鉱石・原料炭・銅などの上流権益で稼いでいます。有報の環境認識では「リサイクルを含むグリーン鉄源・素材の需要増加」「金属資源需要地としてのインド・東南アジアの継続的成長」が示されており、長期需要に張る投資です。米国大手トラックオークション会社Taylor & Martinの全株式取得など、自動車バリューチェーンの強化も並行して進めています。

資源・金属志望での行動 → 鉄鉱石価格と粗鋼需要、銅のEV/送電網需要の関係を数字で押さえましょう。商社6社の有報横断比較で各社の資源ポートフォリオを並べて見ると、三井物産の鉄鉱石集中度の高さが際立ちます。

賭け3: IHH Healthcare・Eu Yan Sangを軸にアジアのヘルスケア・食を取る

Wellness Ecosystem Creationは、アジア最大の民間病院グループであるマレーシアIHH Healthcareを中核に、東南アジア最大のシンガポール漢方薬製造販売企業Eu Yan Sangへの出資、さらにエビ養殖・鶏事業など動物タンパク質事業群の形成を進めるセグメント横断の取り組みです。生活産業セグメント537億円に加え、次世代・機能推進セグメント873億円を合わせた約1,400億円が、現状の「非資源成長領域」として位置付けられます。アジアの医療・未病・予防・食を一体で押さえる長期投資です。

ヘルスケア志望での行動 → IHH Healthcareのアジア展開と、Eu Yan Sang等の周辺ピース、有報の「医療、未病・予防に加え健康に通じる食」というメッセージを整理しましょう。非資源でも大型権益志向のキャリアが積める三井物産の独自性です。

ただし、資源特化型の強みには裏側のリスクがあります。次章では三井物産自身が有報で開示しているリスクを見ていきます。

三井物産が自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。三井物産が開示している多数のリスクから、就活生のキャリア選択に直結する3つを抽出します。

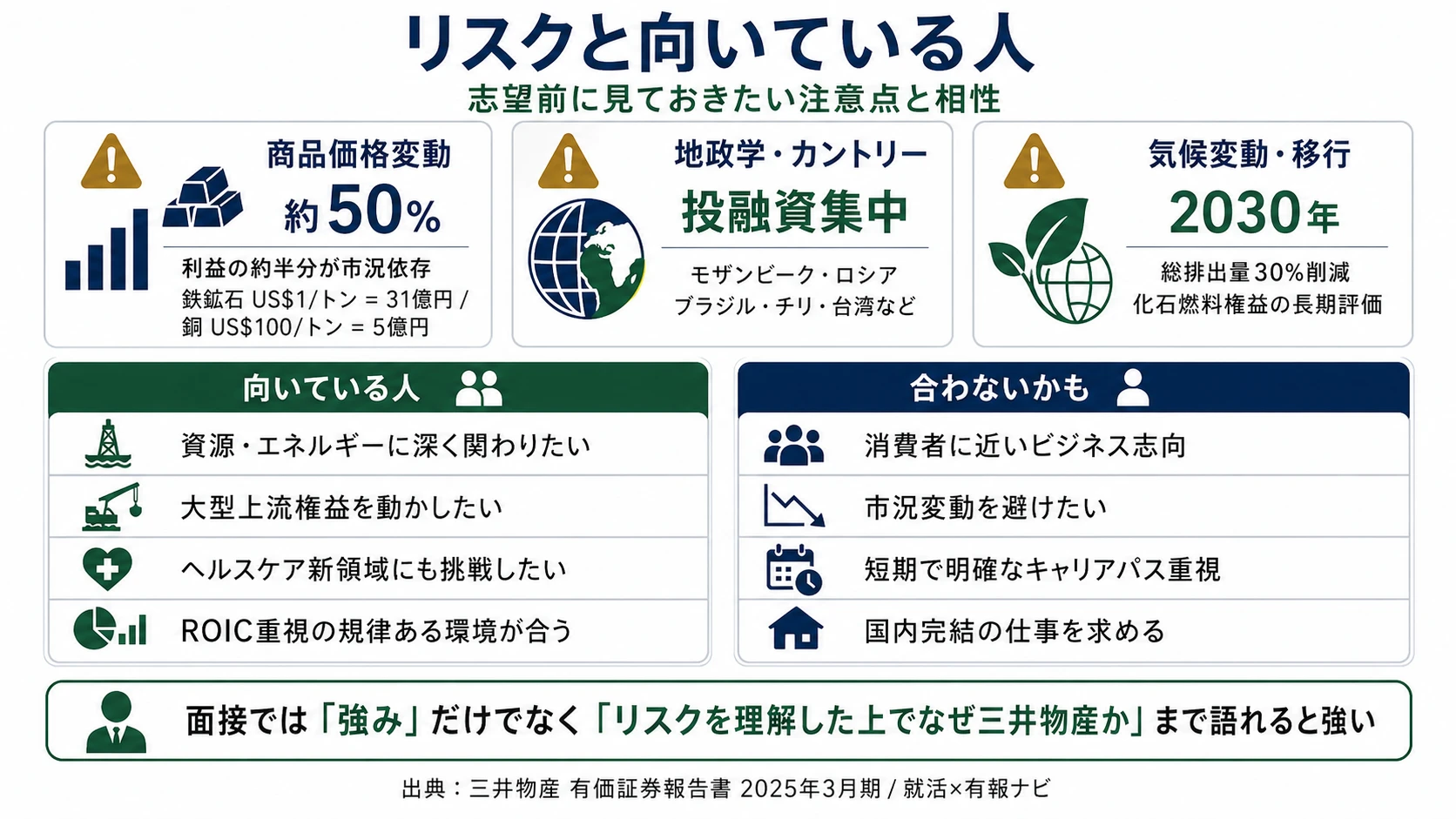

リスク1: 商品価格変動リスク|鉄鉱石・原料炭・銅・LNG価格が利益を左右する

金属資源とエネルギーの2セグメントで利益の約50%を占める三井物産は、五大商社の中で最も商品市況の感応度が高い構造です。有報の「商品価格リスク」では「鉄鉱石、原料炭、銅、原油、天然ガス・LNG等をはじめとする各種市況商品の生産及び売買」が重要な事業分野と明記され、2026年3月期業績予想の感応度表では鉄鉱石US$1/トン変動で31億円、原料炭US$1/トンで3億円、銅US$100/トンで5億円、連結油価US$1/バレルで24億円、米ドル1円変動で41億円と開示されています。好況時には事業拡大、悪化時には予算見直しというサイクルを受け入れるメンタリティが、配属後のキャリアに直結します。

リスク2: 地政学・カントリーリスク|特定地域への投融資集中

大型権益投資は長期リターンを生む一方、立地国の政治リスクからは逃れられません。有報の「カントリーリスク」では、ブラジル・チリ・ロシアでの金属資源・エネルギー権益、マレーシアのヘルスケア事業、モザンビークのエネルギー開発・生産・液化、台湾の再生可能エネルギーなど、特定国・地域への投融資残高の集中が明示されています。さらに「地政学的リスク」としてロシア・ウクライナ情勢、米中関係、中東情勢が挙げられており、ロシアLNG事業については連結財務諸表注記事項29で別途開示されています。地政学リスクと隣り合わせの大型プロジェクトに関わる覚悟と、リスク管理能力が配属後の評価軸になります。

リスク3: 気候変動と移行リスク|化石燃料権益の長期評価

有報の「サステナビリティに関する考え方及び取組」では、IEA等の複数シナリオでポートフォリオへの移行リスク分析を行い、IPCC採用の代表シナリオに沿って化石燃料関連事業を評価していると開示されています。新たな気候変動目標として2030年総排出量30%削減を設定し、TNFD(自然関連財務情報開示タスクフォース)への賛同・Nature Positive達成への取り組みも進めています。資源で稼ぐビジネスモデルが中長期でどう変わるかは三井物産にとって本質的な経営課題で、エネルギー分野でのキャリアを考える就活生にとっては、キャリアの前提が数十年で変わる可能性を織り込む必要があります。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドでリスク開示の構造を押さえておくと、面接で深い返答ができます。

ここまでの内容を踏まえて、三井物産があなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきた三井物産の戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせます。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当する三井物産の特徴 | 詳しく見る |

|---|---|---|

| 資源・エネルギー権益志向 | 金属資源31%+エネルギー19%で利益の約50% | → 本記事の賭け1・2 |

| グローバル大型上流権益プロジェクト志向 | Ruwais LNG・モザンビークLNG・豪州Rhodes Ridge鉄鉱石 | → 本記事の賭け1・2 |

| ヘルスケア・非資源成長志向 | IHH Healthcare・Eu Yan Sang・次世代・機能推進873億円 | → 本記事の賭け3 |

| 非資源・川下ビジネス志向 | 生活産業537億円で相対的に薄い | → 本記事のリスク1 |

合いそうな人

- 資源・エネルギービジネスに深く関わりたい人(利益50%が資源系)

- グローバル大型上流権益プロジェクトを動かしたい人(Ruwais LNG・モザンビークLNG・Rhodes Ridge鉄鉱石)

- ヘルスケア・タンパク質・食など非資源新領域にも挑戦したい人(IHH Healthcare・Eu Yan Sang)

- ROIC重視・ポートフォリオ経営の規律ある環境で動きたい人

合わないかもしれない人

- 消費者に近いビジネスを手がけたい人 → 伊藤忠商事の有報分析

- 市況変動を避けたい人 → 三菱商事の有報分析(バランス型)

- 短期での明確なキャリアパスを求める人(事業領域が広く配属の振れ幅が大きい)

- 国内完結の仕事を求める人(海外資産比率が高くグローバル前提)

従業員データ

親会社(提出会社)の平均年齢は42.2歳、平均勤続年数は17.7年、平均年間給与は1,996万円(2025年3月期)です。連結従業員は56,400人、提出会社5,388人で、現場は連結子会社・グループ会社に広がっています。三菱商事(約62,000人)や伊藤忠(約115,000人)と比べると連結従業員数は少なめで、「少数精鋭で大型権益を動かす」構造が数字にも表れています。

平均年収1,996万円の裏側は、地政学と市況の不確実性に張り付く緊張感。五大商社トップクラスの年収は、モザンビークLNG・ロシアLNG事業・豪州Rhodes Ridge鉄鉱石・Vale配当など「撤退困難な大型上流権益」を運営し続ける重さの対価です。ROIC重視のポートフォリオ経営は規律をもたらす反面、案件厳選が深まれば撤退や事業入替も日常になります。平均勤続17.7年という数字は、このダイナミズムに適応した人が長く残る一方、合わない人は他社へ移る両面を映しています。

今から学ぶべき分野

有報が示す投資方針から、三井物産で活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| Ruwais LNG・モザンビークLNG等のLNG権益 | エネルギー政策・LNG市場構造 | IEA World Energy Outlook、日経コモディティ面を月1で確認 |

| Vale配当・豪州Rhodes Ridge鉄鉱石・銅 | 資源経済学・コモディティ市場 | World Steel Associationレポート、銅のEV需要データの読解 |

| ROIC活用・1,700億円基礎収益力向上目標 | 財務・会計の基礎(IFRS) | 日商簿記2級、IFRS入門書、有報の投資セクションの読み方 |

| IHH Healthcare・Eu Yan Sang・ヘルスケア投資 | ヘルスケア・ライフサイエンス | 厚生労働白書、IHHアニュアルレポート |

なお、社風や現場の雰囲気、上司との関係性は有報ではわかりません。OpenWork等の口コミサイトやOB/OG訪問を併用して多角的に判断しましょう。

面接で使える有報ポイント

ここまでの分析を面接の場で使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに具体的な数値とストーリーを結びつけることで、面接官の印象に残るレベルになります。

三井物産の面接── 「なぜ三井物産か(三菱・伊藤忠ではなく)」と聞かれたとき

有報のセグメント情報を拝見し、金属資源31%とエネルギー19%で利益の約50%を稼ぐ資源特化型が御社の独自ポジションだと理解しました。三菱商事が8セグメント分散のバランス型、伊藤忠が非資源約80%の川下型という中で、御社はVale配当を含む鉄鉱石権益と、Ruwais LNG・モザンビークLNGなどLNG権益で上流の規模を確保しています。私は市況変動を受け入れた上で、グローバル大型上流権益の事業運営に関わりたいと考えており、御社のポジションに最も共感しています。

三井物産の面接── 「LNG戦略をどう評価するか」と聞かれたとき

2025年3月期にRuwais LNGプロジェクトへの最終投資決断を行い、既存のモザンビークLNGや連結注記事項29に記載のロシアLNG事業と合わせ、エネルギーセグメント1,735億円の安定収益基盤を厚くしている点が印象的です。有報の環境認識でも「現実解としての天然ガス・LNG需要の増加」と低炭素化進展の両方が指摘されており、化石燃料需要と移行リスクを両建てで取りにいく戦略だと受け止めています。私はこのリスクと機会の両面を引き受けて、エネルギー事業に携わりたいと考えています。

面接で伝えるべき3つの軸

- 志望軸と三井物産のセグメント実績を1対1で結びつける。資源・LNG・ヘルスケアのどれを選んだかを、有報の利益シェアで裏付けて語る

- 資源50%の安定収益と市況変動の振れ幅の両面を示す。強みとリスクをセットで語ると志望理由が立体化する

- 中期経営計画2026の3つの攻め筋を学生時代の経験で紐づける。抽象論ではなく自分の具体行動で示すと説得力が出る

逆質問の例

- 「金属資源とエネルギーが利益の約50%を占めていますが、Wellness Ecosystem Creationなど非資源セグメントの利益比率を中長期でどの程度まで高めていくイメージですか」

- 「IHH HealthcareやEu Yan Sangへの出資はアジアの医療・食を見据えた投資だと理解しています。若手社員がヘルスケア事業に関わる機会はどのような形がありますか」

- 「気候変動対応として2030年総排出量30%削減を掲げる中、化石燃料関連権益のポートフォリオ戦略は今後どのように進化していく見通しでしょうか」

避けるべきこと: 「規模が大きい」「年収が高い」「社風が良い」など、有報のリスク情報を踏まえない表面的な志望理由です。有報は戦略とリスクを開示する文書で、その両面を踏まえた志望理由が評価されます。

面接での有報活用法の詳細は有報を面接で活かす方法、ESでの具体的フレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- 三井物産は金属資源31%・エネルギー19%の資源比率50%で五大商社最高の資源特化型。Vale配当を含む鉄鉱石権益、豪州Rhodes Ridge、Ruwais LNG・モザンビークLNG・ロシアLNG事業など大型上流権益が利益の根幹

- IHH Healthcare・Eu Yan Sang・次世代・機能推進セグメントで非資源成長を加速。中期経営計画2026の3つの攻め筋(Industrial Business Solutions/Global Energy Transition/Wellness Ecosystem Creation)とROIC活用の資本効率経営が支える

- 強みの裏側には3つのリスク──商品価格変動(利益50%が市況依存)・地政学/カントリーリスク(モザンビーク・ロシアLNG事業他)・気候変動と移行リスク。両面を語れると面接で評価される

次のアクション →

- 面接対策を一気に深めたい方は → 三井物産の面接対策記事

- 他商社と比較したい方は → 三菱商事の有報分析・伊藤忠商事の有報分析

- 商社業界全体を俯瞰したい方は → 五大商社の有報データ比較

本記事は有価証券報告書(2025年03月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。