製造業の企業分析

トヨタ・キーエンス・デンソー・日立など主要メーカーの有報分析。設備投資やR&D費から各社の将来性を読み解きます。

日本の製造業の全体像|有報で見る業界構造と主要企業マップ

日本の製造業を有報データで業界俯瞰。トヨタ48兆円〜キーエンス1.1兆円の48倍規模差・営業利益率3.4〜53%の構造差から、4つのビジネスモデル・共通リスク・キャリア軸を整理。個社比較・面接対策への入口に。

企業別分析

キヤノンの将来性|4本柱の研究開発企業の強みとリスク

キヤノンを「カメラの会社」だと思って面接に行くと一発で見抜かれます。設備投資2,116億円の31.5%はプリンティング、18.4%はイメージング、メディカルと半導体FPDも抱える4本柱の研究開発型ものづくり企業の実態を、企業の公式データ(有報)で徹底解析。

荏原製作所の将来性|半導体CMP装置×ポンプの強みとリスク

設備投資1,007億円のうち340億円を半導体CMP装置に集中、5期連続で過去最高業績を更新──「ポンプメーカー」ではなく「半導体×水素の複合企業」へ。E-Vision2035で売上2兆円を目指す荏原製作所の賭けとリスクを、有価証券報告書(2025年12月期)から徹底解析します。

日立は売上9.8兆円・3セグメント均等の多角化。デジタル(Lumada)利益率15%・グリーンエナジー3.8兆円の構造とOne Hitachi新4セクター体制を解説。企業の公式データ(有報)で徹底解析。

リコーの将来性|デジタルサービス76%の強みとリスク

リコーは複合機の会社からデジタルサービスの会社への転換に賭ける製造業。約140万社の顧客基盤を活かしたDX収益化が成功するか、有報の数字から逆算。企業の公式データ(有報)で徹底解析。

パナソニックの将来性|車載電池利益率14.5%の強みとリスク

パナソニックは売上8.5兆円・5セグメント多角化。エナジー(車載電池)利益率14.5%全セグ最高、PAS譲渡で構造改革進行。中計2028年度3,000億円収益改善目標を解説。企業の公式データ(有報)で徹底解析。

SUMCOの将来性|純損失118億円局面でR&D32%増の強みとリスク

SUMCOは売上4,097億円ながら純損失118億円に転落。赤字局面でもR&Dを32%増額する経営判断と、台湾37.4%・住友商事27.0%の三重集中構造を企業の公式データ(有報)で徹底解析。

アイシンの将来性|AT世界首位×電動化シフトの強みとリスク

アイシンを「トヨタ系のAT専業」と思って面接に臨むと差がつきません。eAxleを『最重要製品』と明記しR&D 2,368億円・設備投資2,237億円を電動化に投じる一方、トヨタ依存68.3%という二面性をどう読むか。企業の公式データ(有報)で徹底解析。

いすゞの将来性|商用車グローバル×自動運転の強みとリスク

いすゞは売上3兆2,356億円・150カ国超で展開し35カ国超でシェア1位の商用車専業。R&D費売上比4.2%を自動運転・CN・コネクテッドに集中投下し、2031年3月期までに2.6兆円投資。商用モビリティソリューションへの転換を有報(2025年3月期)から解析します。

国際電気の将来性|バッチALD世界Topの強みとリスク

国際電気を「日立のグループ会社」と思って面接に臨むと企業研究の浅さが伝わります。バッチALD成膜装置の世界トップクラス・前期-26.4%→当期+32.1%V字回復・CXMT 20.4%依存を企業の公式データ(有報)で徹底解析。

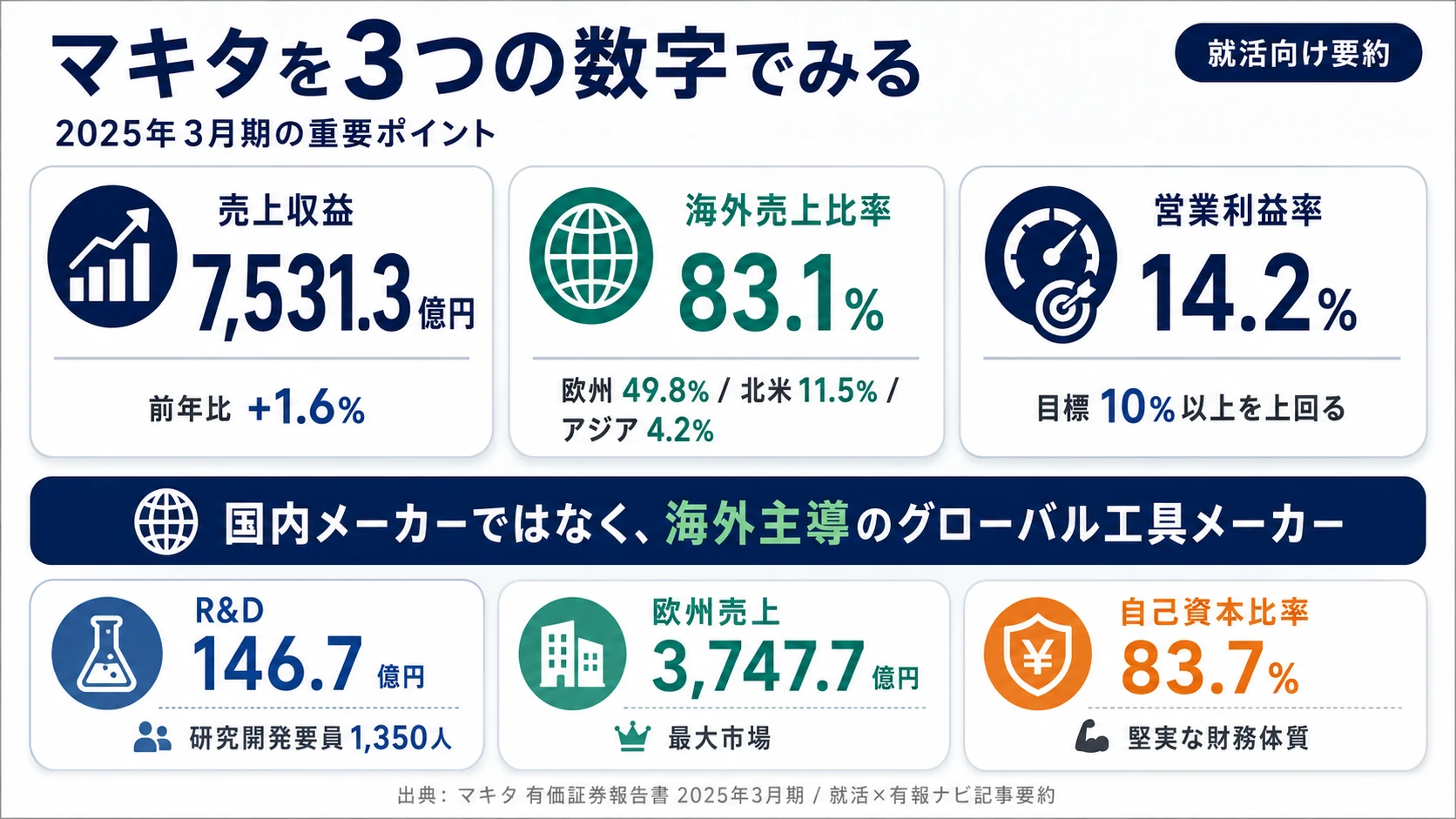

マキタの将来性|地方発・海外売上83%電動工具メーカーの強みとリスク

マキタを「緑色の電動工具・国内DIYメーカー」と思って面接に臨むと差がつきません。海外売上83.1%・営業利益率14.2%・R&D 146.7億円の実態を、4地域セグメントで読み解きます。企業の公式データ(有報)で徹底解析。

ミネベアミツミの将来性|8本槍×精密部品の強みとリスク

面接で「なぜムラタやニデックではなくミネベアミツミか」を聞かれた瞬間、自分の言葉で8本槍×相合戦略を語れるようになります。売上最大セグメント≠利益最大の『ねじれ構造』を、企業の公式データ(有報)で徹底解析。

島津製作所の将来性|計測機器72%の強みとリスク

面接で「ノーベル賞の会社」しか語れないと、企業研究の浅さが一目で伝わります。計測機器がセグメント利益72%・産業機器が前期比+41.6%・2026年3月期は米国関税で営業利益▲19.1%減益予想という3つの数字を、企業の公式データ(有報)で徹底解析。

豊田自動織機の将来性|フォークリフト世界首位の強みとリスク

豊田自動織機を「織機メーカー」と思って面接に臨むと差がつきません。設備投資の73%・R&Dの52%を産業車両に集中投下しフォークリフト世界首位を物流DXへ進化させる戦略を、企業の公式データ(有報)で徹底解析。

ヤマハの将来性|楽器・音響事業利益率逆転の強みとリスク

ヤマハは楽器64.1%が主力ながら事業利益率7.5%で音響機器9.2%に劣後。ROE2.8%から10%回復を狙う中計「Rebuild & Evolve」を、企業の公式データ(有報)で徹底解析。

アルプスアルパインの将来性|車載×電子部品の強みとリスク

アルプスアルパインを「電子部品メーカー」と思って面接に臨むと差がつきません。利益の柱はApple向け2,286億円(売上の23%)、売上の54%は利益率1%の車載モジュール、純利益は▲298→+378億円のジグザグ。ROIC経営転換期の二面性を企業の公式データ(有報)で徹底解析。

川崎重工業の将来性|利益額トップ航空宇宙の強みとリスク

川崎重工は売上トップがバイク、利益額トップは航空宇宙の多角化重工業。防衛省売上18.8%・設備投資48%バイク集中の構造。企業の公式データ(有報)で徹底解析。

神戸製鋼所の将来性|複合7事業の強みとリスク

「なぜJFEや日本製鉄でなく神戸製鋼所か」と聞かれたとき、鉄鋼アルミ利益率2.2%・電力20.2%・MIDREX世界シェア60%超で答えられるようになる。企業の公式データ(有報)で徹底解析。

三菱自動車工業の将来性|PHEV集中×アセアンの強みとリスク

三菱自動車工業はBEV自社開発を見送りPHEVに集中する非主流派。アジア所在地別営業利益50.1%が利益を支える地域構造を、企業の公式データ(有報)で徹底解析。

日産自動車の将来性|5,000億円再建の強みとリスク

面接で「なぜ苦しい今の日産か」を聞かれた瞬間、Re:Nissanの中身を語れるようになります。自動車-1.9%・販売金融22.6%の構造と工場17→10統合・5,000億円削減の規模を企業の公式データ(有報)で徹底解析。

オリンパスの将来性|内視鏡世界首位の強みとリスク

オリンパスはAI×クラウド型インテリジェント内視鏡に賭けるグローバルメドテック。映像事業売却後の医療機器専業への転換を有報の数字から逆算。企業の公式データ(有報)で徹底解析。

SCREENの将来性|枚葉式洗浄装置の強みとリスク

SCREENを「印刷機の会社」だと思って面接に臨むと出遅れます。枚葉式洗浄装置で世界シェア42%・SPE売上比83.1%・中国売上42.4%という強みとリスクの両面を、企業の公式データ(有報)で徹底解析。

安川電機の将来性|ロボット×メカトロニクスの強みとリスク

安川電機はMC-11.4%/ロボット+1.2%で主力交代の兆し。設備投資174億円をロボットに集中投下する本気度を、企業の公式データ(有報)で徹底解析。

ミスミの将来性|BtoB EC×AI設計の強みとリスク

ミスミを「BtoB ECの会社」と思って面接に臨むと甘さが伝わります。FA事業が利益の48.4%を稼ぐ実態とR&D費の63.7%をmeviy等サービス開発に投じる賭けを企業の公式データ(有報)で徹底解析。

大日本印刷(DNP)は「印刷会社」でありながら、利益の約50%を半導体フォトマスク・有機ELメタルマスクで稼ぐ先端テクノロジー企業。2025年3月期有報から、2nm世代開発やEVバッテリーパウチの戦略、紙メディア縮小のリスク、キャリア適性まで就活目線で解説します。

ニコンの将来性|光学技術×3つの成長領域の強みとリスク

ニコンを「カメラの会社」だと思って面接に行くと、研究開発費801億円の配分も中期計画の構造改革も語れません。営業利益24億円急減と業務用動画・次世代露光・金属3Dプリンターの3本柱を企業の公式データ(有報)で徹底解析。

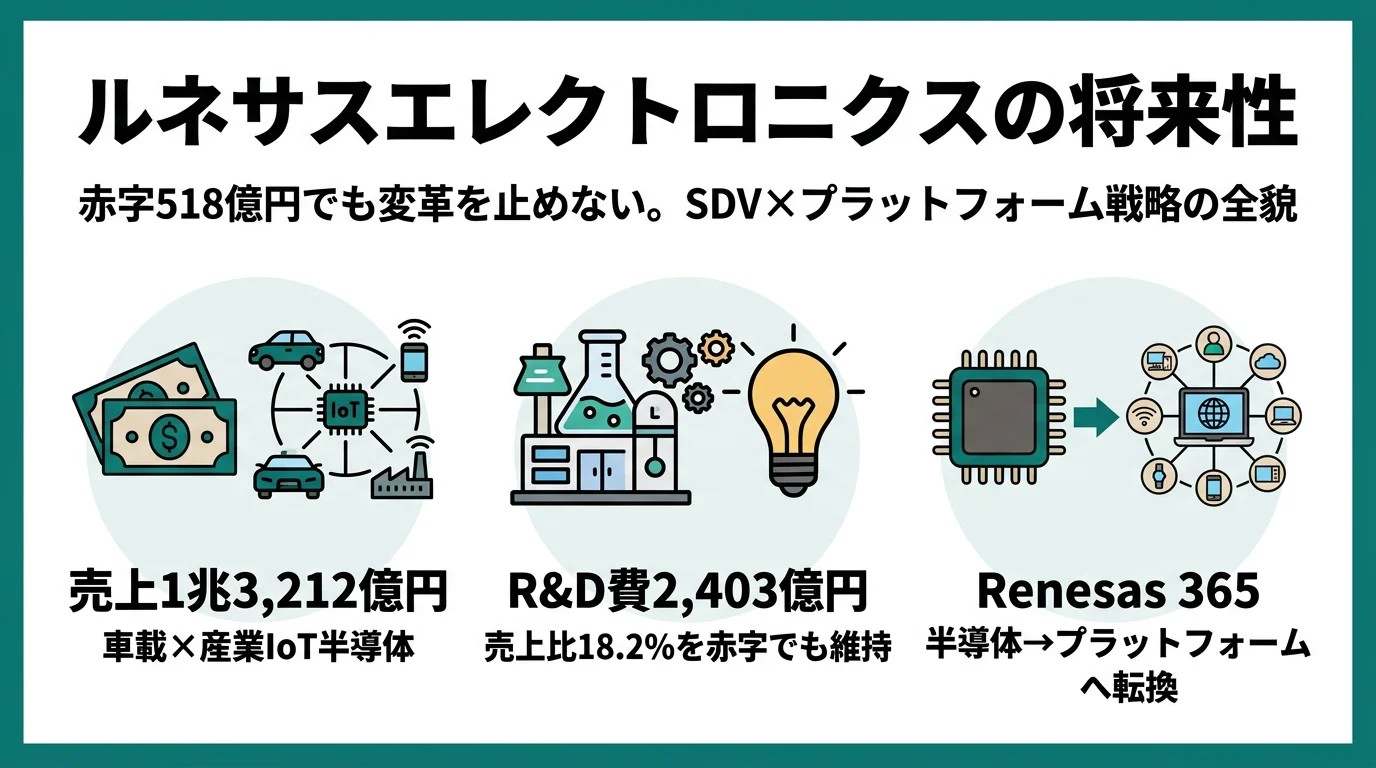

ルネサスの将来性|車載マイコン世界首位の強みとリスク

ルネサスを「赤字の老舗半導体」と思うと面接で見抜かれます。純損失▲518億円でもR&D費2,403億円・売上比18.2%を維持し、SDV・Renesas 365に賭ける構造を企業の公式データ(有報)で徹底解析。

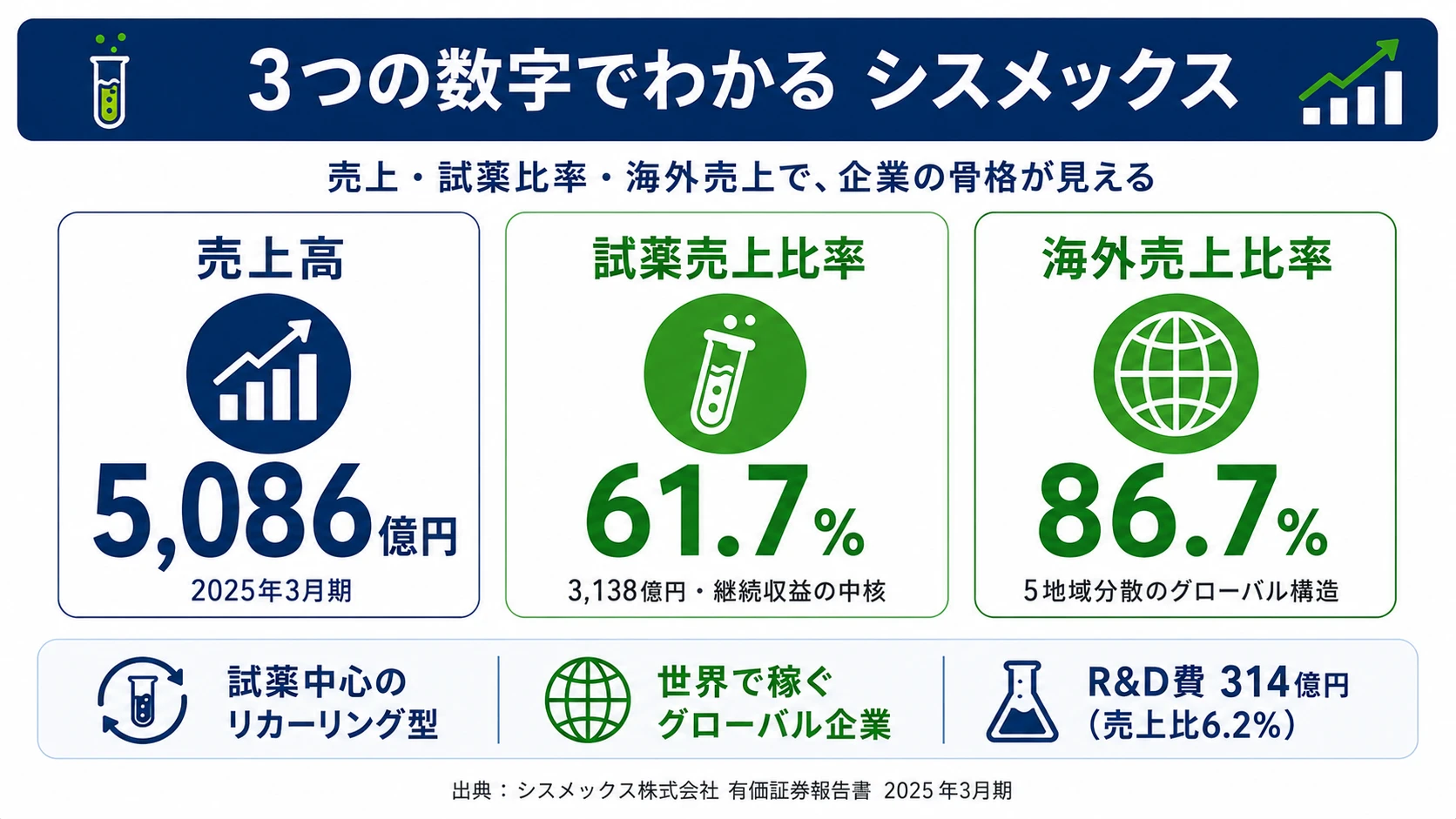

シスメックスの将来性|血液検査グローバルNo.1の強みとリスク

シスメックスは血液検査で世界トップ、海外売上86.7%・試薬61.7%のグローバル医療機器企業。免疫検査・hinotori・再生細胞医療への投資を解説。面接で差がつく企業研究に。企業の公式データ(有報)で徹底解析。

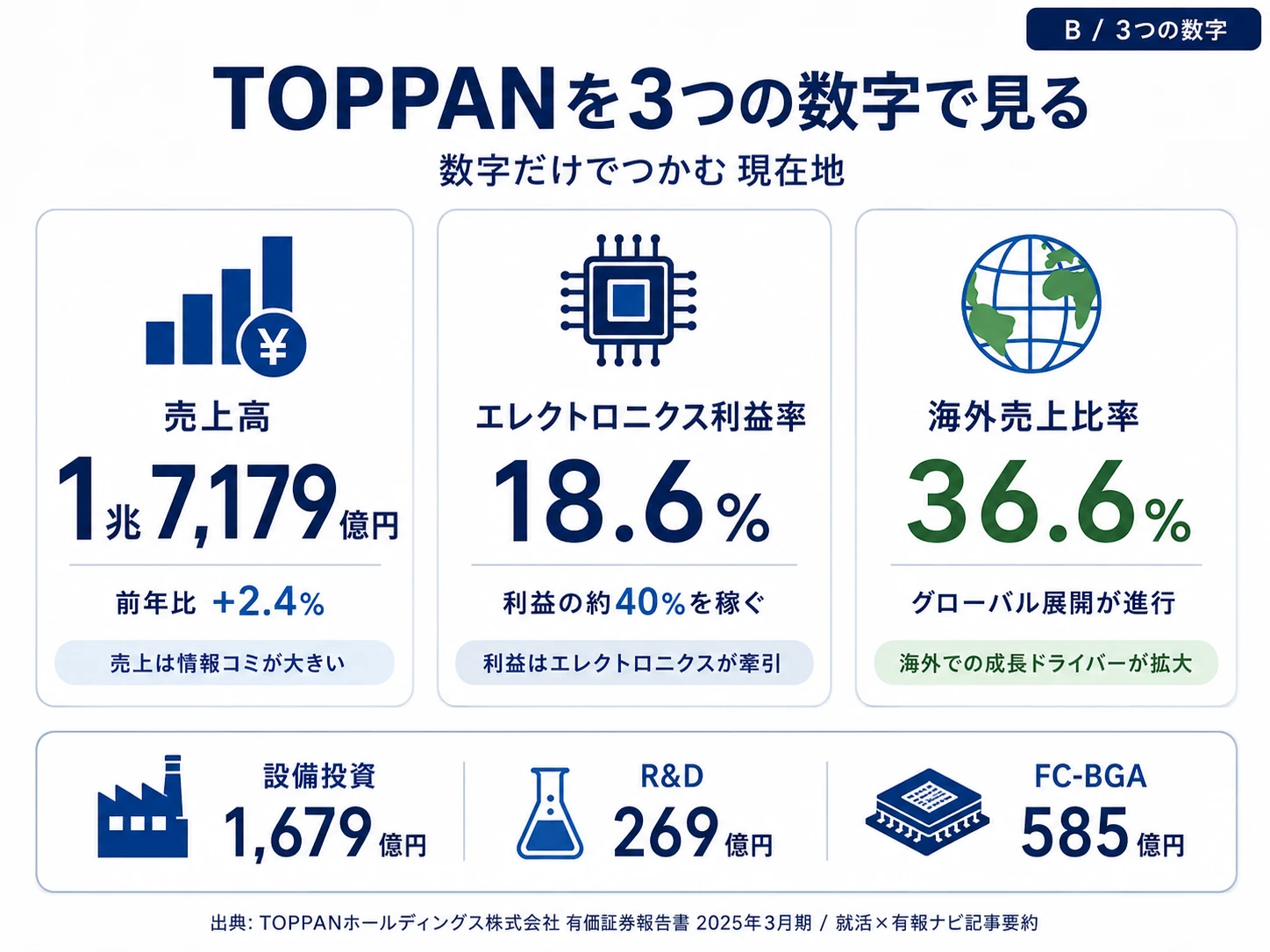

TOPPANの将来性|半導体パッケージ基板×DXの強みとリスク

TOPPANは「印刷の巨人」だが利益率トップは半導体パッケージ基板(FC-BGA)で利益率18.6%。設備投資1,679億円のうち半導体・海外パッケージで1,235億円。DNPとの違いと面接での使い方を解説。企業の公式データ(有報)で徹底解析。

ヤマハ発動機の将来性|二輪×マリンの強みとリスク

ヤマハ発動機を「二輪の会社」と思って面接に臨むと差がつきません。純利益85%減でもR&D1,591億円を維持するコア事業集中投資と、OLV△398億円の米国関税リスクを企業の公式データ(有報)で徹底解析。

横河電機の将来性|制御事業94%×海外74%の強みとリスク

横河電機は制御事業94%・海外売上74%・中東アフリカ最大市場の超集中型BtoB。設備投資321億円をIA2IAに集中投下する本気度を、企業の公式データ(有報)で徹底解析。

アドバンテストを「半導体テスタを作る会社」と理解して面接に臨むと甘さが伝わります。半導体・部品テスト売上+80.4%、ROE34.4%、上位5社で売上48%──AI半導体時代の「最後の砦」の構造とリスクを企業の公式データ(有報)で徹底解析。

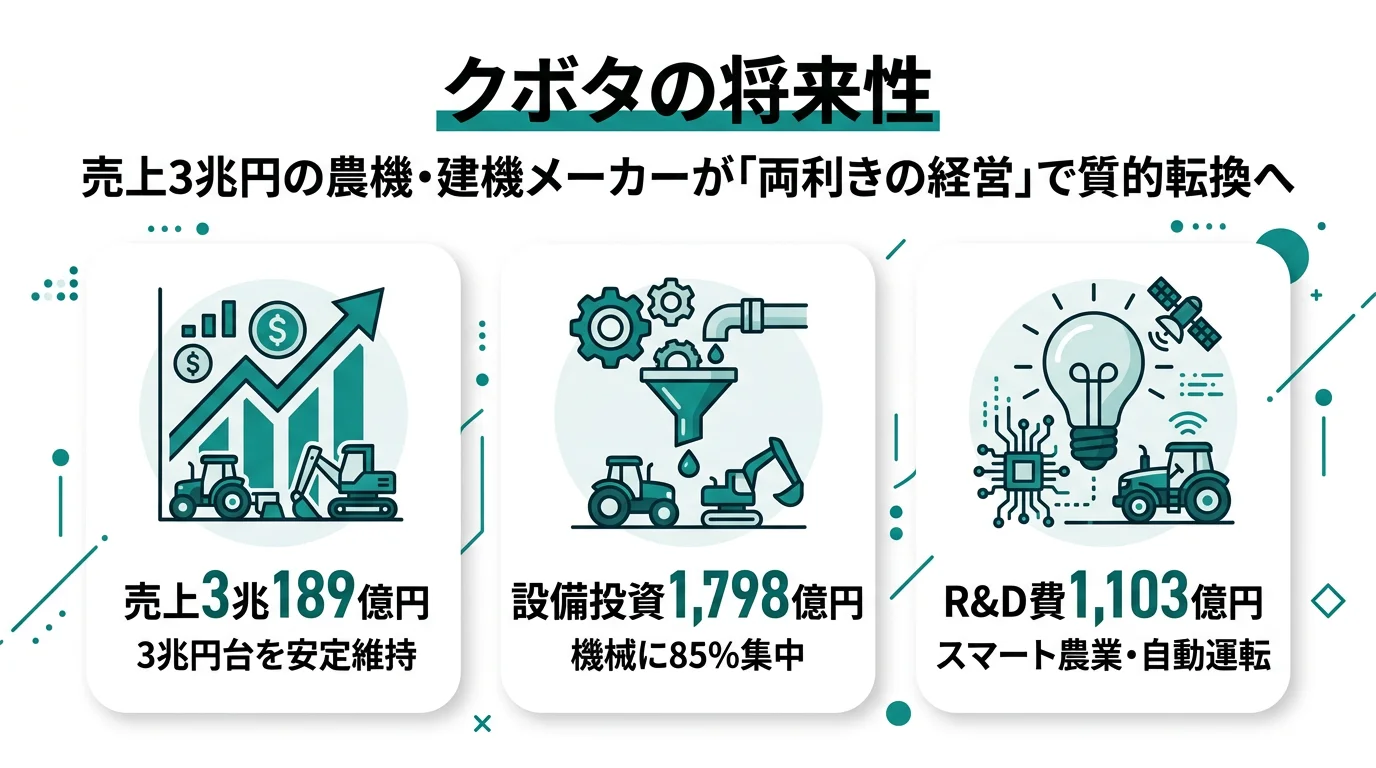

クボタの将来性|純利益19%減と「両利きの経営」の強みとリスク

クボタは売上3兆189億円を維持しつつ純利益19%減。新中計で「物量重視から収益性重視」へ転換する企業の現在地を、北米40.4%・建設機械20.7%という構造とセットで企業の公式データ(有報)で徹底解析。

京セラの将来性|純利益76%減と構造改革期の強みとリスク

京セラは売上2兆144億円を維持しつつ純利益が前期比▲76.2%まで急落。会社自身が構造改革期を宣言した企業の現在地を、ソリューション53.7%独走・部品事業赤字転換・KDDI株という構造とセットで企業の公式データ(有報)で徹底解析。

レーザーテックの将来性|EUV独占×ROE46.9%の強みとリスク

レーザーテックを「半導体装置メーカーの一社」と思って面接に臨むと甘さが伝わります。連結1,163名で売上2,514億円・営業利益率48.9%・ROE46.9%、Intel・TSMC・Samsung3社で売上79.4%──EUV独占×ファブライトの実像を企業の公式データ(有報)で徹底解析。

LIXILの将来性|WT事業利益+182億円の強みとリスク

LIXILの2025年3月期有報。WT事業セグメント利益227億→409億円(+80.2%)、前期△139億円→当期20億円黒字復活、欧州+202億・北米△142億の二極化。面接で差がつく企業研究を企業の公式データ(有報)で徹底解析。

オムロンの将来性|FA再建×NEXT2025の強みとリスク

面接で「なぜオムロンか」を問われた瞬間、R&D費443億円の48.6%をFA制御機器に集中する構造改革NEXT2025の意味を自分の言葉で語れます。2期連続減収下でも投資を絞らない攻守両面を、企業の公式データ(有報)で徹底解析。

ロームの将来性|SiC設備投資84%集中の強みとリスク

ロームを「京都の老舗電子部品メーカー」と思って面接に臨むと企業研究の浅さが伝わります。半導体素子セグメントへ設備投資1,113億円(全社の84%)を集中させ純損失500億円を受け入れる経営判断を企業の公式データ(有報)で徹底解析。

SMCの将来性|空気圧機器世界首位の強みとリスク

SMCは空気圧機器で世界首位。設備投資1,078億円・売上比13.6%という「製造業平均の3倍超」の逆張り投資で、80か国500拠点の直販網を回す独自戦略を解説。面接で差がつく企業研究に。企業の公式データ(有報)で徹底解析。

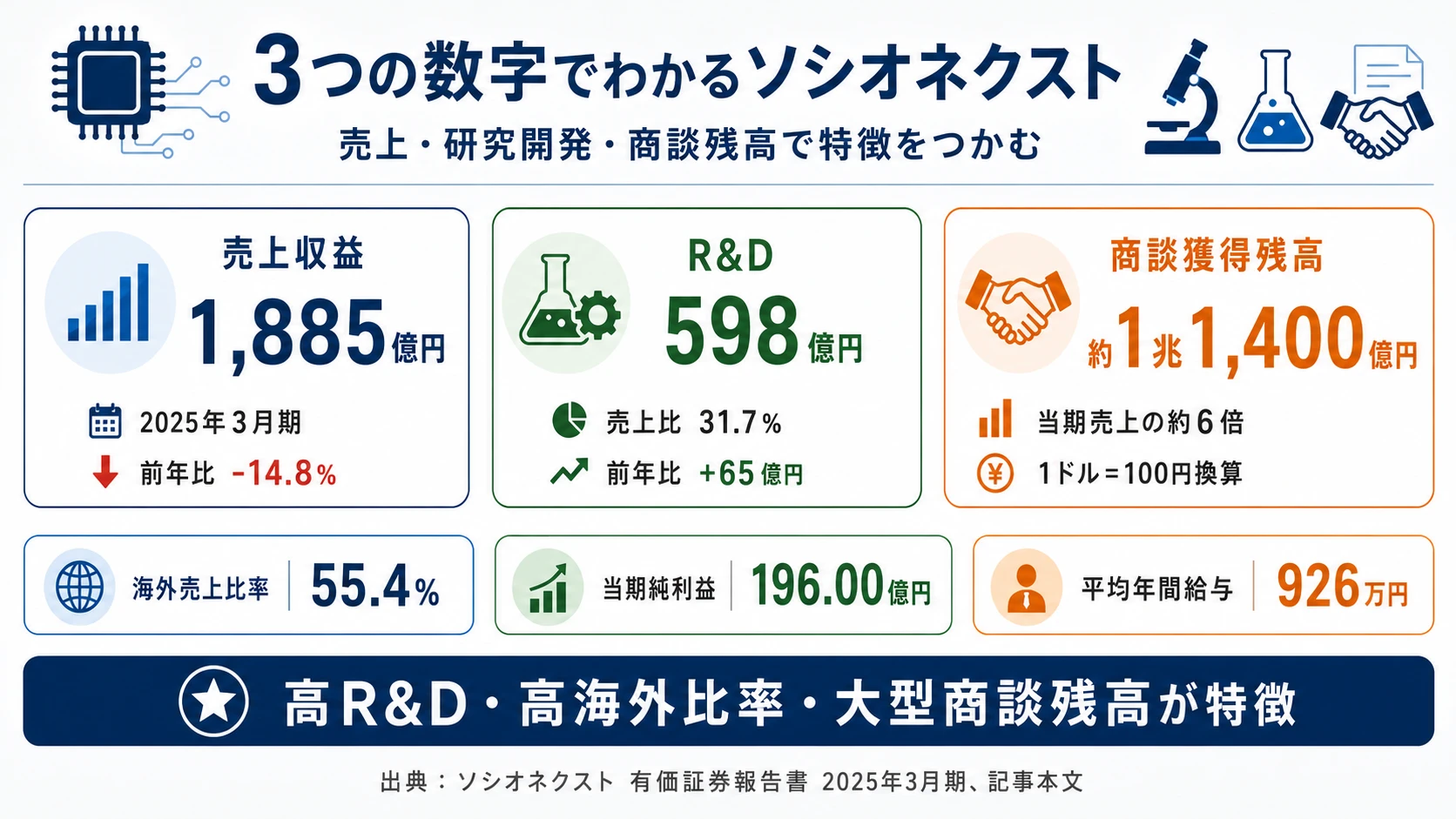

ソシオネクストの将来性|ファブレスSoC×商談残高1兆円の強みとリスク

ソシオネクストを「無名のファブレス半導体」と思って面接に臨むと差がつきません。R&D 598億円(売上比31.7%)・商談獲得残高1兆1,400億円・中国売上-35.5%の実態を有報から読み解きます。企業の公式データで徹底解析。

住友電工の将来性|WH売上2兆円超とEV時代の強みとリスク

住友電工はWH単体で売上2兆972億円・全社の44.8%。自動車関連58.4%のグローバル製造業の実態と、環境エネ利益+83.5%・情報通信黒字転換を企業の公式データ(有報)で徹底解析。

TDKの将来性|二次電池53%依存の強みとリスク

面接で「なぜ村田ではなくTDKか」を問われた瞬間、二次電池が連結営業利益を単独超過する構造と中国売上54%のリスクを語れます。R&D比11.5%で固体電池に賭けるTDKを、企業の公式データ(有報)で徹底解析。

アシックスの将来性|ROE39%×グローバルランニングの強みとリスク

アシックスを「ランニングシューズの会社」と思って面接に臨むと差がつきません。ROE39.1%・5期で売上2倍・中計2026を1年前倒し達成・次期中計で売上1兆円という構造改革成功の裏側に、Nike・OnなどのグローバルランニングブランドとOEM東南アジア集中の二面性があります。企業の公式データ(有報)で徹底解析。

シマノの将来性|AI変速で世界首位の強みとリスク

面接で「なぜシマノか」を聞かれた瞬間、自分の言葉でAI自動変速Q'AUTOと『開発型デジタル製造業』を語れるようになります。営業利益20.6%減でも設備投資463億円を維持する長期投資姿勢を、企業の公式データ(有報)で徹底解析。

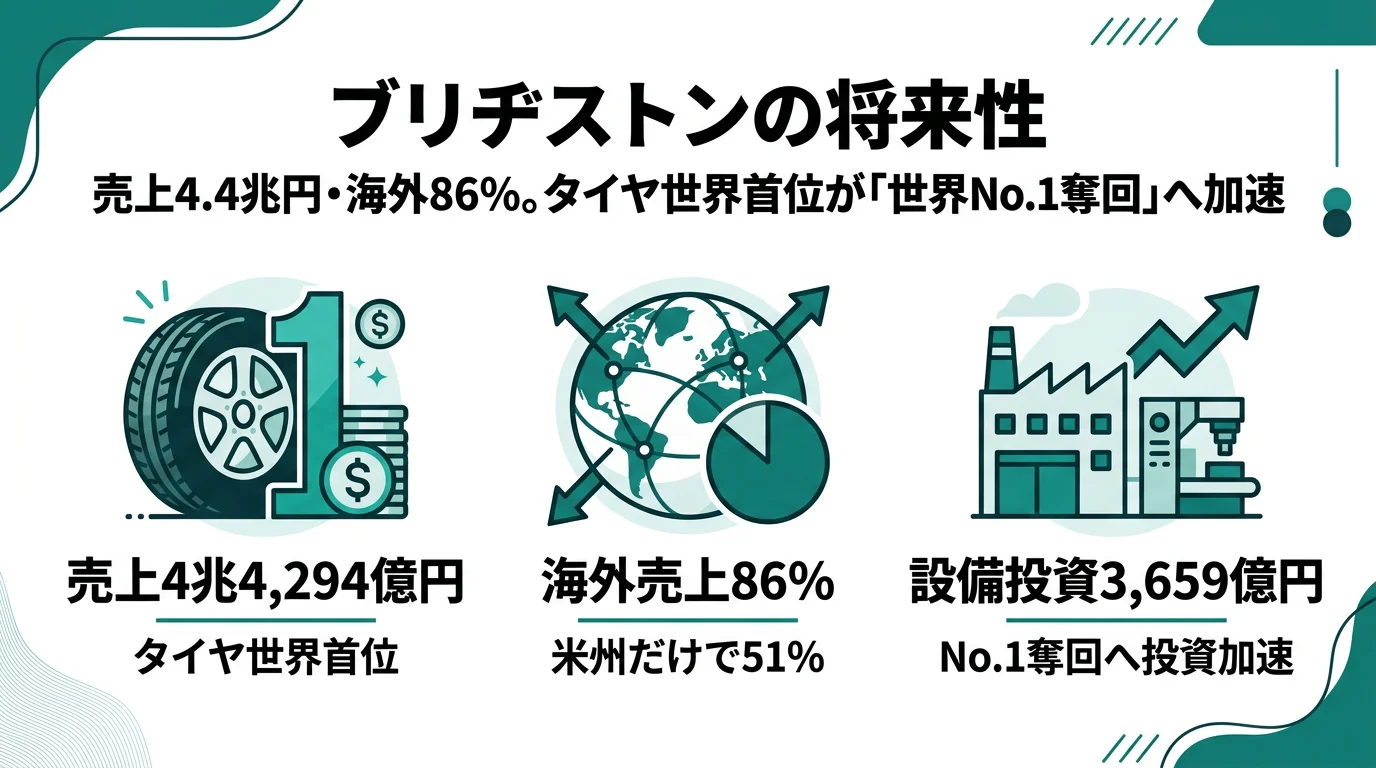

ブリヂストンの将来性|タイヤ世界首位×ソリューションの強みとリスク

ブリヂストンを「タイヤを売って儲ける会社」だと思って面接に臨むと差がつきません。売上4兆4,294億円・米州依存47.6%・FY2025工場再編944億円という二重構造を読み解き、世界No.1奪回に向けた賭けを公式データ(有報)で徹底解析。

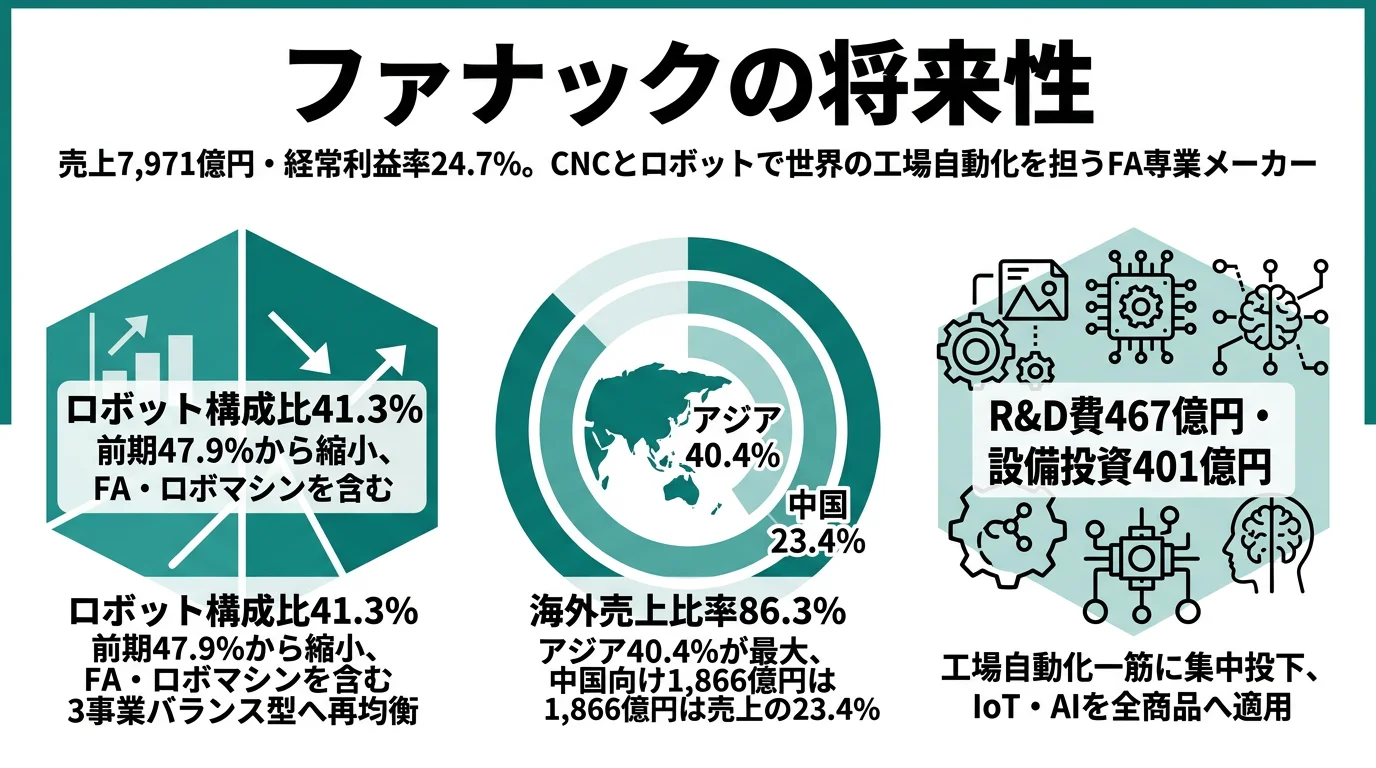

ファナックの将来性|工場自動化一筋の強みとリスク

ファナックは売上7,971億円のうちロボット41.3%・FA24.4%・ロボマシン17.3%の3事業均衡型ポートフォリオへ再均衡──「ロボットメーカー」ではなく「one FANUCの工場自動化インフラ企業」として読み解く。海外売上比率86.3%・自己資本比率89.0%の有報(2025年3月期)を徹底解析します。

HOYAは情報・通信セグメント利益1,704億円がライフケア904億円を逆転──「メガネ・医療機器メーカー」ではなく「半導体マスクブランクス×ライフケアのポートフォリオ経営企業」へ。海外売上78.9%・ROE20.8%の有報(2025年3月期)を徹底解析します。

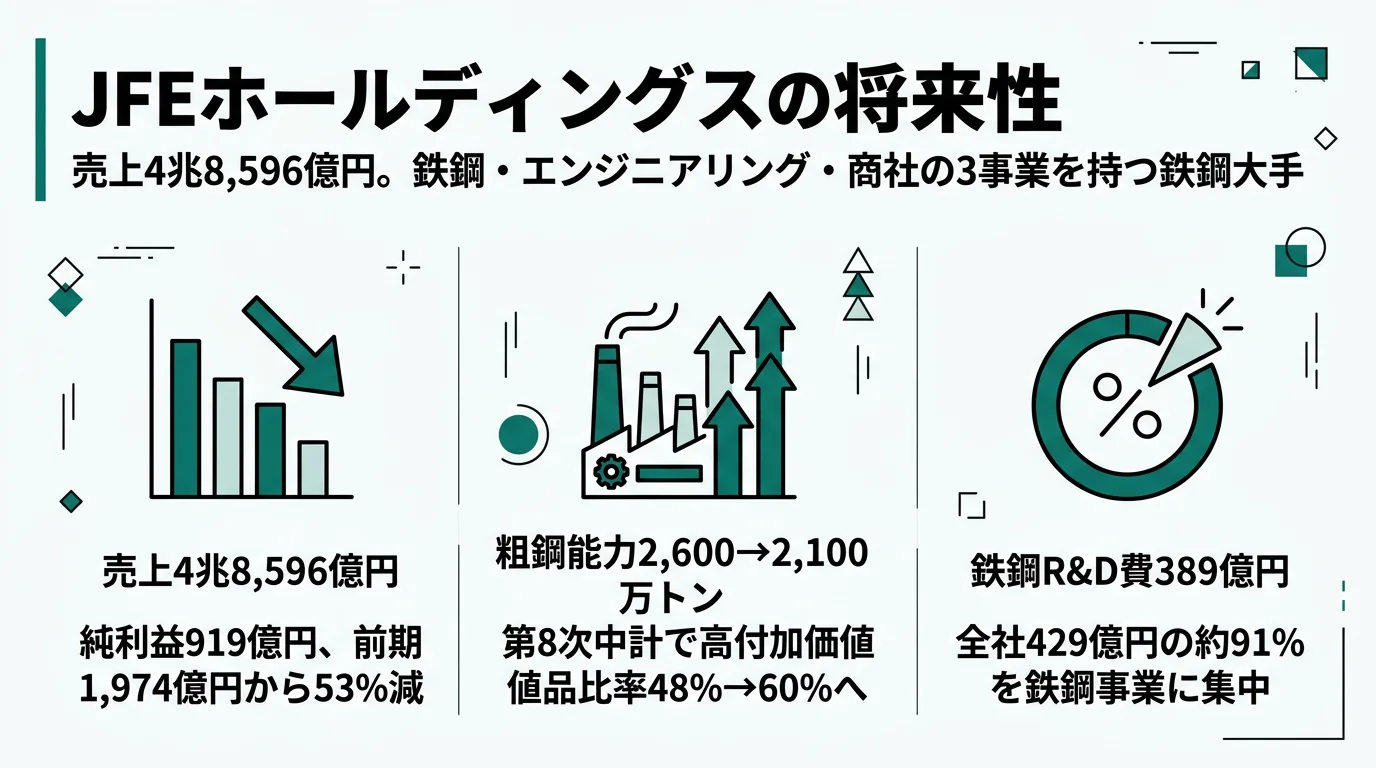

JFEの将来性|量→質深掘りと革新電気炉の強みとリスク

JFEは第8次中計で粗鋼能力2,600→2,100万tへスリム化、2028年度に倉敷革新電気炉を稼働。鉄鋼事業セグメント利益363億円が商社事業479億円に逆転された構造改革局面を、高付加価値品比率48%→60%・CN投資負担・JSW/ニューコア提携と合わせ有報(2025年3月期)から解析。

小松製作所の将来性|建機×DXの強みとリスク

コマツを「重機を作って売る会社」と思って面接に臨むと、企業研究の浅さが伝わります。KOMTRAX約79.9万台・AHS無人ダンプ862台・R&D費の91.5%を建設機械・車両に集中投下する構造を有報で読み解き、売上高4兆1,044億円のグローバル建設機械メーカーの将来性を企業の公式データで徹底解析。

ダイキンの将来性|空調世界首位×グローバル展開の強みとリスク

ダイキンを「うるさらXのCMで知られる家庭用エアコンメーカー」だと思って面接に臨むと差がつきません。売上4兆7,523億円・空調事業92%・米国34.4%という構造とFUSION25最終年度の関税対応を、企業の公式データ(有報)で徹底解析。

ディスコを「ダイシングソーのメーカー」と思って面接に行くと、企業研究の浅さが一目で伝わります。R&D費317億円・設備投資698億円を単一事業ドメインに集中する『Fab Important戦略』を企業の公式データ(有報)で徹底解析。

マツダの将来性|SKYACTIV×北米依存の強みとリスク

面接で「なぜマツダか」を聞かれた瞬間、北米55.3%とライトアセット戦略を自分の言葉で語れるようになります。営業利益25.7%減と販売奨励金1,249億円増を結びつけて、マツダの独自ポジションを企業の公式データ(有報)で徹底解析。

ニデックの将来性|AI水冷×EV戦略転換の強みとリスク

面接で「なぜニデックか」を聞かれた瞬間、SPMS+151億円とAMEC△556→△30億円を結びつけて自分の言葉で語れるようになります。AI水冷とEV戦略転換、Conversion2027の3点を企業の公式データ(有報)で徹底解析。

SUBARUの将来性|北米79%×電動化大変革の強みとリスク

面接で「なぜSUBARUか」と聞かれた瞬間、北米売上79.2%とBEV8車種投入の戦略を自分の言葉で語れるようになります。米国販売32か月連続前年同月超えと大泉新工場・パナソニック合弁バッテリー工場を結びつけて、SUBARUの『選択と集中』を企業の公式データ(有報)で徹底解析。

三菱重工業の将来性|エナジー利益49%の強みとリスク

三菱重工は売上5兆円の総合重工業。エナジー事業利益2,054億円・防衛省売上7,042億円と『稼ぐ場所と賭ける場所が違う』構造を解説。企業の公式データ(有報)で徹底解析。

日本製鉄の将来性|USスチール×CN投資4兆円の強みとリスク

面接で「なぜJFEではなく日本製鉄か」を聞かれた瞬間、USスチール合併と高炉水素還元CO2削減43%(世界初)を結びつけて語れるようになります。製鉄事業利益6,210億円・粗鋼1億トン構想・CN投資4〜5兆円超を企業の公式データ(有報)で徹底解析。

スズキの将来性|インドと軽自動車の強みとリスク

面接で「なぜトヨタではなくスズキか」を聞かれた瞬間、インド設備投資1,827億円とSライトプロジェクトを自分の言葉で語れるようになります。インド売上4割超・四輪営業利益率10.7%・成長投資4兆円を、企業の公式データ(有報)で徹底解析。

IHIは航空・宇宙・防衛が利益の76%を稼ぐ実質的な航空エンジン企業。PW1100G事案克服で△1,029億円から+1,228億円へV字回復した構造を解説。企業の公式データ(有報)で徹底解析。

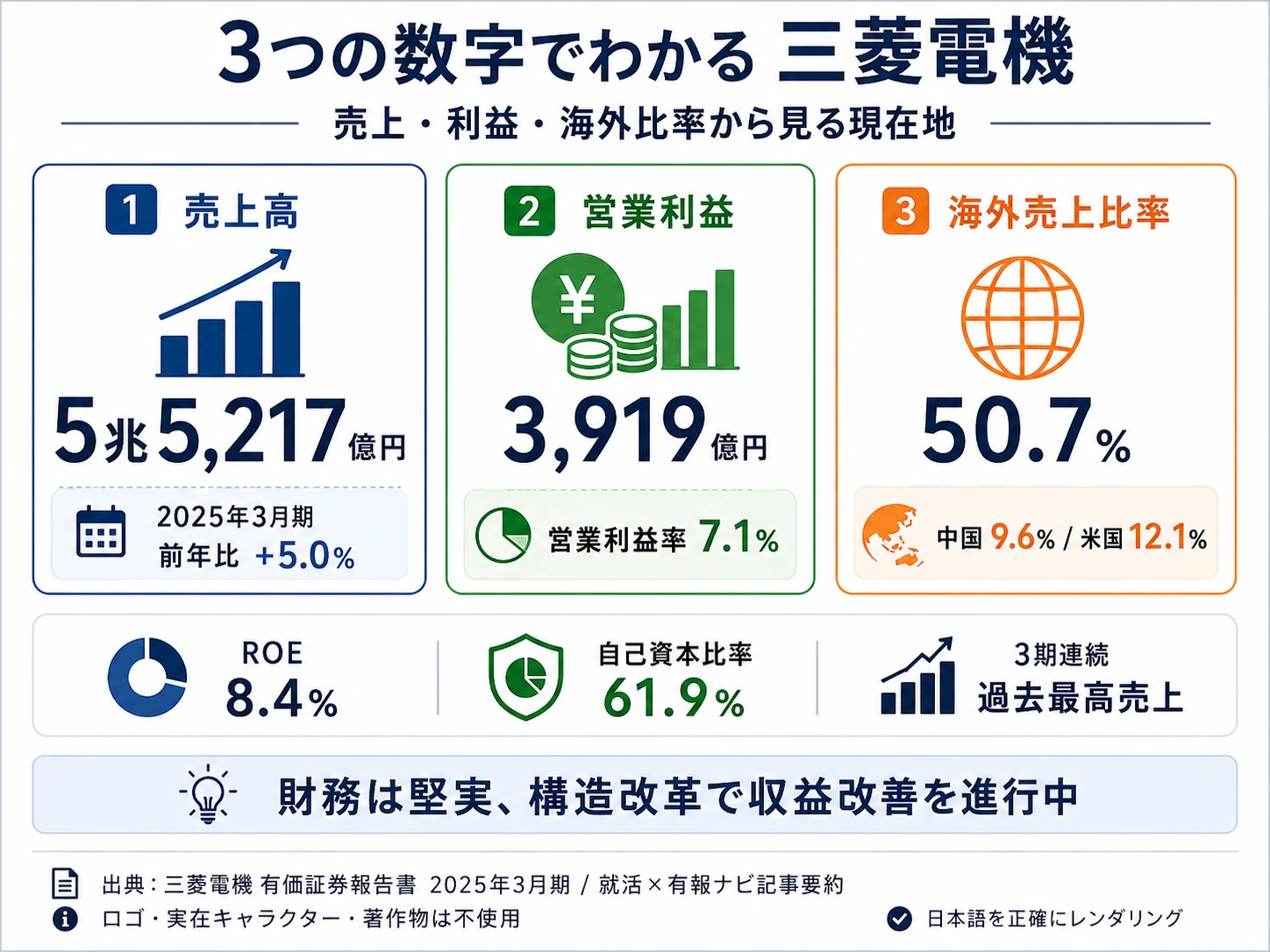

三菱電機の将来性|構造転換期の強みとリスク

面接で「なぜ日立ではなく三菱電機か」を聞かれた瞬間、自分の言葉でROIC経営とSiCパワー半導体・防衛宇宙への重点投資を語れるようになります。売上5.52兆円・営業利益率7.1%の構造転換期の実態を、企業の公式データ(有報)で徹底解析。

東京エレクトロンの将来性|世界シェア9割の強みとリスク

東京エレクトロンを「装置メーカー」と思って面接に臨むと、企業研究の浅さが伝わります。コータ/デベロッパ世界シェア約90%・R&D費5年1.5兆円・前年▲17%→+33%の半導体サイクルを企業の公式データ(有報)で徹底解析。

富士フイルムは設備投資の84%をヘルスケアに集中投下するライフサイエンス企業。バイオCDMO・EUV材料の実態と就活キャリア適性を有価証券報告書(EDINET)の実データで解析します。

面接で「なぜトヨタではなくホンダか」を聞かれた瞬間、二輪利益率18.3%と四輪1.7%の落差を自分の言葉で語れるようになります。Honda 0シリーズ・EV戦略見直し・四輪営業利益-56.5%を、企業の公式データ(有報)で徹底解析。

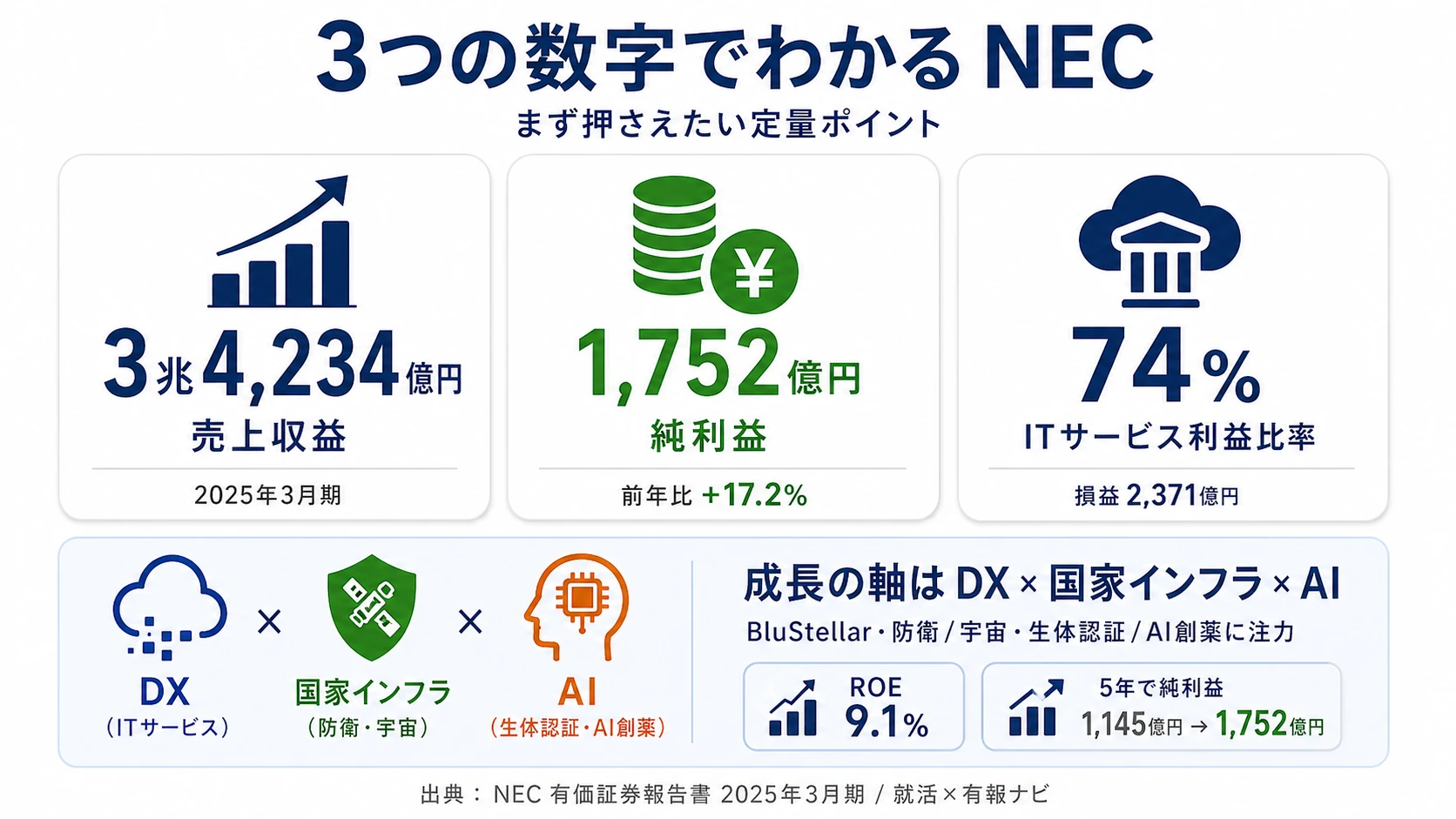

NECの将来性|DX×防衛・宇宙の強みとリスク

「なぜ富士通ではなくNECか」を語れるよう、ITサービス×社会インフラ2本柱、R&D 407億円の防衛・宇宙投資、生体認証NIST 3部門第1位、AI創薬NECVAX-NEO1まで企業の公式データ(有報)で徹底解析。

デンソーは本当に「トヨタの部品子会社」か。R&D費6,194億円・売上比8.65%(有報目標9%台)の使い道、AI車載半導体の内製化(クアドリック社共同開発)、トヨタGr売上の約半分というリスクまで、有価証券報告書(2025年03月期)の実数値で可視化。面接で差がつく企業研究に。

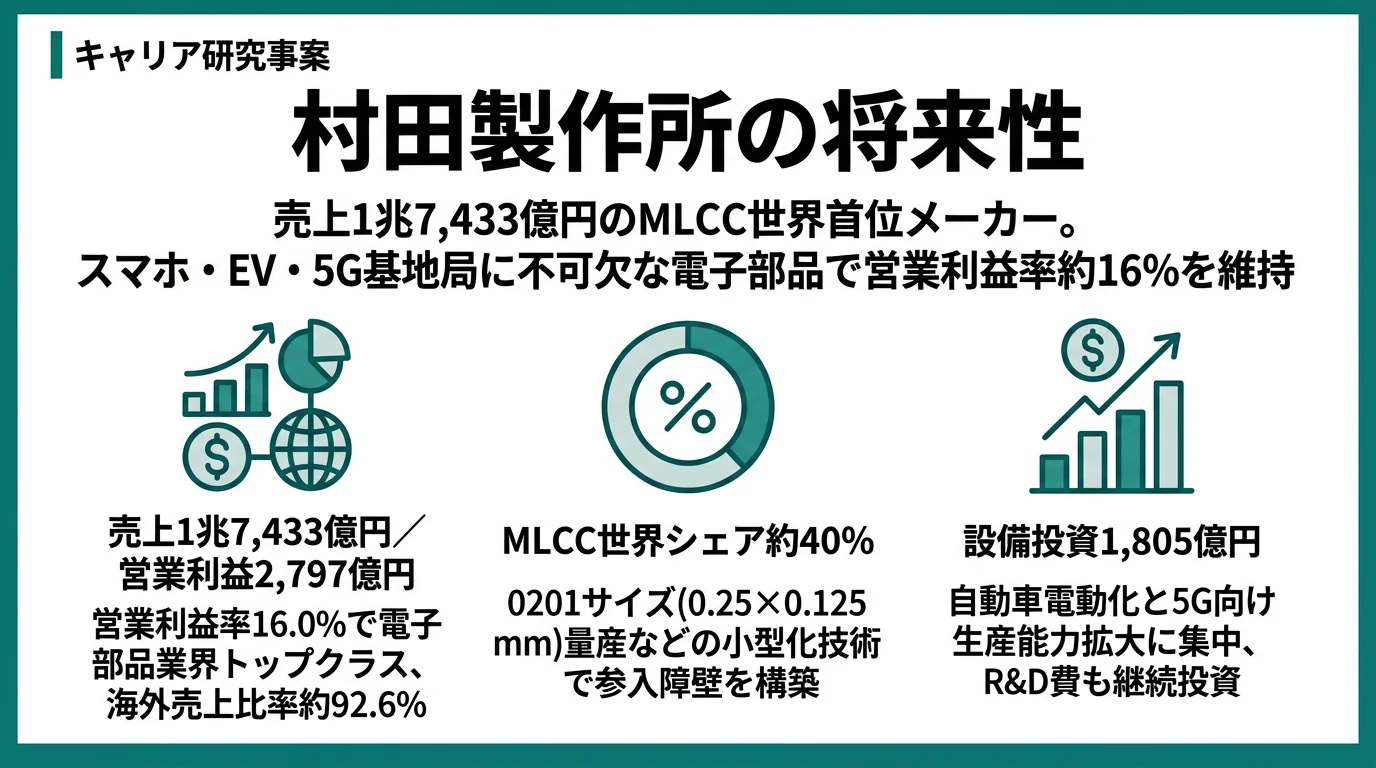

村田製作所の将来性|中華圏47.7%依存の強みとリスク

面接で「なぜ村田製作所か」を問われた瞬間、コンポーネント営業利益率26.4%と中華圏売上47.7%を自分の言葉で結びつけられるようになります。全社営業利益の98.4%を1セグメントが稼ぐ構造と生産多極化の最前線を、企業の公式データ(有報)で徹底解析。

キーエンスの将来性|海外64.8%×ファブレスの強みとリスク

面接で「なぜキーエンスか」を問われた瞬間、海外+15.7%成長とM&A言及の意味を自分の言葉で結びつけられるようになります。経常利益率53.0%・設備投資売上比1.4%のファブレス構造と直販モデルを、企業の公式データ(有報)で徹底解析。

トヨタの将来性|電動化×金融の強みとリスク

トヨタを「クルマだけの会社」だと思って面接に臨むと差がつきません。電池4,031億円投資・金融事業利益率15.3%・北米売上39.5%という有報の実数値から、トヨタが電動化と金融の二輪で何に賭けているかを解析。企業の公式データ(有報)で徹底解析。