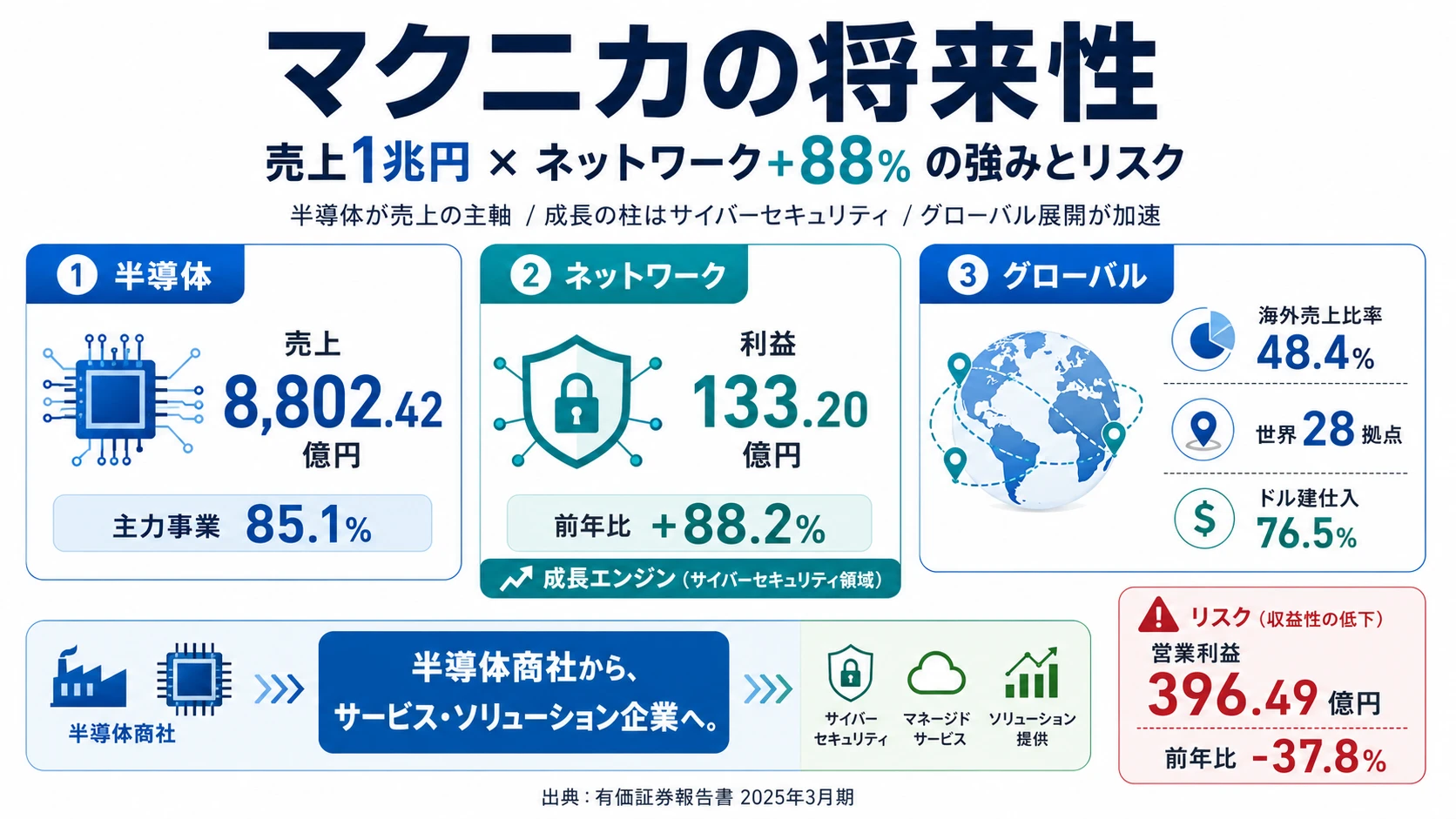

マクニカを「半導体を仕入れて売るだけの仲介業者」だと思って面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、売上1兆341.80億円のうち14.9%しか占めないネットワーク事業がセグメント利益133.20億円・前年比+88.2%でセグメント利益全体の33.6%を稼ぎ、海外売上比率は前期41.0%から当期48.4%へ拡大、ドル建仕入比率76.5%でグローバルなサプライチェーンを動かしている構造が読み取れます。あなたが3つの賭けのどこに共感するかを語れれば、他の就活生とは明確に差がつきます。

マクニカホールディングス(3132)は、米国を中心とする半導体メーカーの最先端製品を仕入れ、世界28の国と地域の拠点を通じて顧客の課題解決まで担う売上1兆円超のテクノロジー商社です。富士通・NTTデータ等の大手SIerが受託開発で規模を追求し、ソニー・ルネサスがメーカーとして自社製品を開発するなら、マクニカは「自社で半導体を作らない」代わりに目利き力と技術サポートで付加価値を乗せる「サービス・ソリューションカンパニー」を掲げており、親世代が「あの商社」と言うイメージは事業の半分しか捉えていません。

この記事のデータはマクニカホールディングスの有価証券報告書(2025年3月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: マクニカホールディングス 有価証券報告書 2025年3月期 主要な経営指標等の推移・セグメント情報・関連情報

マクニカのビジネスの実態|何で稼いでいるのか

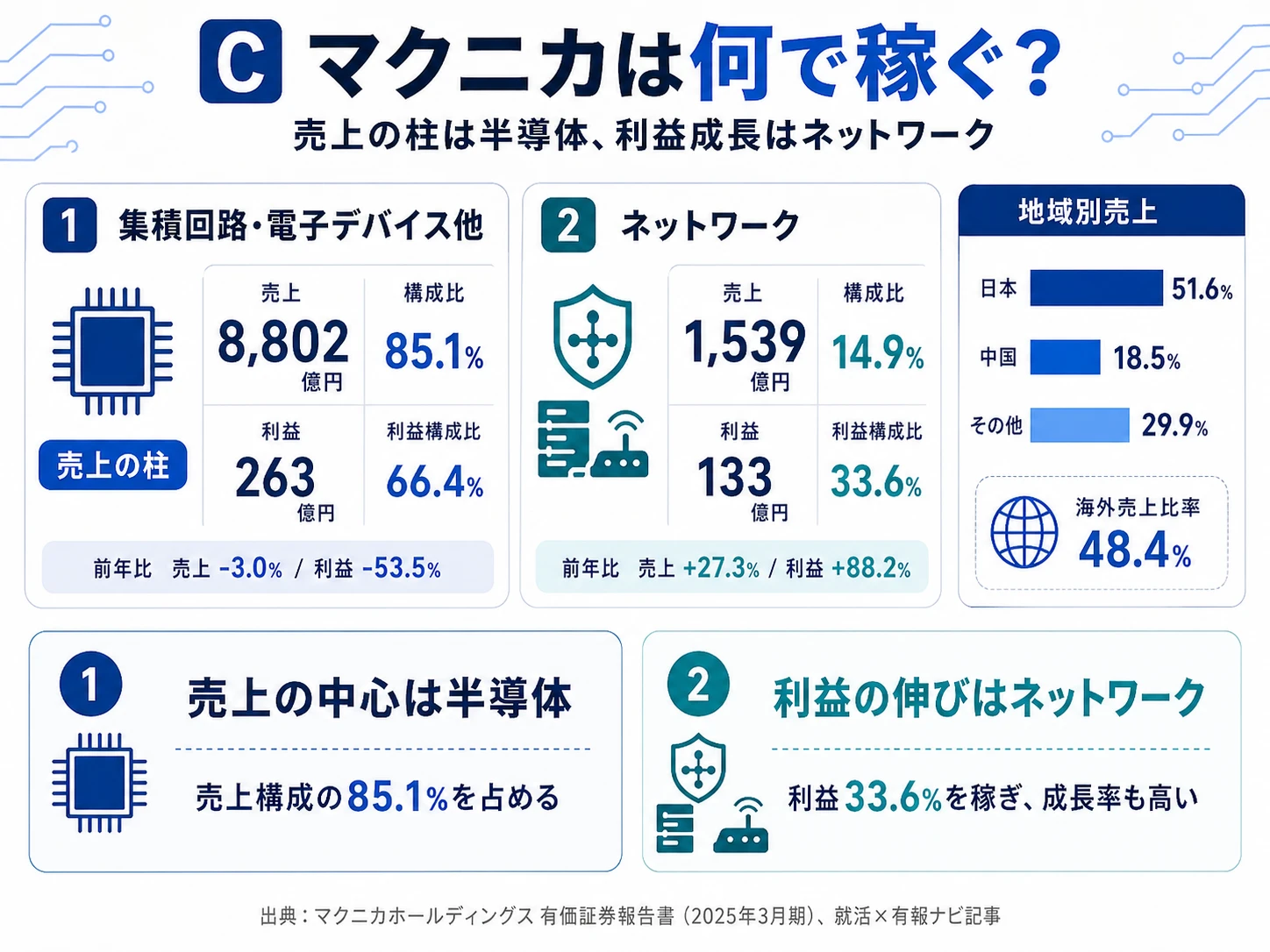

結論を先に示すと、マクニカは集積回路及び電子デバイスその他事業(売上8,802.42億円・セグメント利益263.28億円)が売上構成比85.1%・セグメント利益構成比66.4%を占める主力事業で、ネットワーク事業(売上1,539.38億円・利益133.20億円)が売上構成比14.9%ながら利益構成比33.6%を稼ぐ二軸構造です。「半導体商社=モノの仲介業者」という古いイメージを、サイバーセキュリティ事業の急成長と地域別売上の海外シフトで塗り替えた姿が、2025年3月期のセグメント情報からくっきり読み取れます(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| セグメント | 外部売上 | 前年比 | セグメント利益 | 前年比 | 売上構成比 | 利益構成比 |

|---|---|---|---|---|---|---|

| 集積回路及び電子デバイスその他事業 | 8,802.42億円 | -3.0% | 263.28億円 | -53.5% | 85.1% | 66.4% |

| ネットワーク事業 | 1,539.38億円 | +27.3% | 133.20億円 | +88.2% | 14.9% | 33.6% |

出典: マクニカホールディングス 有価証券報告書 2025年3月期 セグメント情報(外部顧客への売上高ベース・セグメント利益)

地域別売上を併せて見ると、海外シフトの動きが鮮明になります。

| 地域 | 当期売上 | 構成比 | 前期売上 | 前期構成比 | 前年比 |

|---|---|---|---|---|---|

| 日本 | 5,337.00億円 | 51.6% | 6,070.44億円 | 59.0% | -12.1% |

| 中国 | 1,917.09億円 | 18.5% | 1,610.48億円 | 15.7% | +19.0% |

| その他 | 3,087.70億円 | 29.9% | 2,606.26億円 | 25.3% | +18.5% |

出典: マクニカホールディングス 有価証券報告書 2025年3月期 関連情報・地域ごとの情報

集積回路事業に依存する構造です。一方で、利益面ではネットワーク事業が全社の3分の1を稼ぎ始めた点が重要な変化です。日本市場が縮小(-12.1%)する一方で中国・その他地域が約2割伸長し、海外売上比率は前期41.0%から当期48.4%へ7.4ポイントも拡大しました。ここからは特に動きの大きい2セグメントを深掘りします。

集積回路及び電子デバイスその他事業|主力85%の半導体商社事業

集積回路及び電子デバイスその他事業は売上8,802.42億円・前年比-3.0%、セグメント利益263.28億円・前年比-53.5%でマクニカの主力事業です。米国を中心とする半導体メーカーの製品を仕入れ、車載ADAS・AI向けGPU・メモリ・EV向け半導体など成長分野の製品を世界28拠点で販売しています。当期は産業機器市場の中国停滞と販管費増加(グローセル・NAVYA MOBILITY SAS連結による)で利益が大幅に減少しました。設備投資37.99億円(全社設備投資43.73億円の87%)はほぼ全額がこの事業向けで、次世代ERPシステムの海外展開等のビジネスモデル変革に対応する経営システム基盤の構築に充てられています。研究開発費7.71億円もこの事業に全額帰属し、リファレンスボード・組込みソフトウェア・CPSプラットフォームの開発に使われています。新卒視点では、技術営業(FAE)・調達・SCM・グローバル拠点運営を志す人の主戦場です。

ネットワーク事業|セグメント利益+88.2%の第二の柱

ネットワーク事業は売上1,539.38億円・前年比+27.3%、セグメント利益133.20億円・前年比+88.2%でマクニカの第二の柱です。エンドポイントセキュリティ関連商品の伸長と、官公庁・金融機関での大型案件が背景にあり、ゼロトラスト・ASM(アタック・サーフェス・マネジメント)・クラウドセキュリティゲートウェイなど最新領域をカバーします。設備投資5.73億円はセキュリティ及びネットワークビジネス拡大に対応するハードウェア保守機器の増強に投下。経営方針ではFY2025から「サイバーセキュリティ及びその他ITソリューション事業」へセグメント名称を変更し、「高付加価値ディストリビューションモデルの拡大」「高付加価値運用支援サービスの強化」「サービス・ソリューションの拡大」を3本柱に据えています。新卒視点では、セキュリティアナリスト・SE・運用支援・営業・東南アジア展開を担う人材の主戦場です。

5期の業績推移を見ると、売上は2021年3月期5,539.62億円→2022年7,618.23億円→2023年1兆292.63億円→2024年1兆287.18億円→2025年1兆341.80億円と1.87倍に拡大しました。純利益は108.75億円→257.98億円→410.30億円→480.69億円→252.79億円と推移し、ROEは7.9%→16.5%→22.2%→21.6%→10.2%で振れています。前期の純利益480.69億円はグローセル特定子会社化に伴う負ののれん発生益37.03億円を含む高水準だったため、当期はその反動も含まれます。

急成長と利益のブレはトレードオフ。5期で売上1.87倍は強い成長です。しかし、当期営業利益396.49億円(前年比-37.8%)・純利益252.79億円(同-47.4%)の落ち込みは、半導体業界のシリコンサイクルと中国市場の停滞が直撃した結果です。「成長率の高さ」だけで志望すると、自分が入社した時期に好況フェーズか不況フェーズかでキャリア体験が大きく変わることを織り込まない選択になります。安定した大企業の利益曲線とは性格が違うと理解した上で、自分が利益のブレを許容できるか、もしくは「ネットワーク事業+88.2%という構造的成長領域に賭ける」のかを早めに整理しておく必要があります。

では、この85%対15%の売上構造と海外比率48.4%は、マクニカが次の3年で何に賭けることで作られていくのか。続く章で投資の中身を見ていきます。

マクニカは何に賭けているのか|投資と研究開発の方向性

設備投資・事業投資とは、企業が「未来の何に資金を投じているか」を示す情報です。マクニカの場合は設備投資43.73億円のセグメント別配分(集積回路37.99億円・ネットワーク5.73億円)、研究開発費7.71億円の集積回路事業集中、そして中期経営計画(FY2025-FY2027)の連結営業利益800億円目標を併読すると、何に賭けているかが立体的に見えます(投資セクションの読み方ガイド)。経営方針「サービス・ソリューションカンパニー」「成長国への重点投資」「AI関連ビジネスの強化」は、以下3つの賭けとして定量データに現れています。

| 賭けの領域 | 定量的根拠(2025年3月期) | 期間 | 全社売上・利益への寄与 |

|---|---|---|---|

| ネットワーク(サイバーセキュリティ)事業の拡大 | セグメント利益133.20億円・前年比+88.2%/売上1,539.38億円・前年比+27.3%/設備投資5.73億円 | 中期計画期間(FY2025-FY2027) | 全社セグメント利益396.49億円の33.6%。FY2027目標 連結営業利益800億円の主要構成要素 |

| サービス・ソリューションモデルへの変革 | 次世代ERP海外展開等37.99億円(全社設備投資の87%)/研究開発費7.71億円(CPSプラットフォーム等) | 中長期(Vision2030・中期経営計画) | 当期営業利益-37.8%の販管費増要因/FY2030連結営業利益1,500億円の3本柱の1つ |

| M&Aによる人的資本拡充とグローバル展開 | グローセル追加取得・負ののれん発生益6.12億円/世界28拠点/海外売上比率48.4%(前期41.0%から拡大) | 中長期(中期経営計画 成長国重点投資テーマ) | 海外売上計4,216.74億円→5,004.79億円(+18.7%)、日本5,337.00億円(-12.1%)でグローバル比重が急上昇 |

出典: マクニカホールディングス 有価証券報告書 2025年3月期 経営方針・セグメント情報・関連情報・設備投資等の概要

賭け1: ネットワーク(サイバーセキュリティ)事業の拡大

マクニカの最大の賭けは、ネットワーク事業を「サイバーセキュリティ事業」に名称変更してまで前面に押し出すサイバーセキュリティ領域への集中です。経営方針では「高付加価値ディストリビューションモデルの拡大」「高付加価値運用支援サービスの強化」「サービス・ソリューションの拡大」を3本柱に据え、ゼロトラスト・ASM・エンドポイントセキュリティ・クラウドセキュリティゲートウェイなど最新領域をカバーしています。当期は官公庁・金融機関での大型案件と東南アジア地域での海外展開が利益+88.2%の背景にあると有報に記載され、設備投資5.73億円はセキュリティ及びネットワークビジネス拡大に対応するハードウェア保守機器の増強に投下されています。一方で利益率は8.7%(133.20億円÷1,539.38億円)と集積回路事業(3.0%)よりは高いものの、付加価値運用支援サービスへの転換でさらに伸ばす余地があるフェーズです。

サイバーセキュリティ志向での行動 → 「ゼロトラストやASMで国内外の需要をどう取りに行くか」を自分の言葉で語れるようにしましょう。半導体業界俯瞰の比較記事と読み合わせると、半導体商社と純セキュリティ企業の違いが鮮明になります。

賭け2: サービス・ソリューションモデルへの変革(CPSプラットフォーム)

マクニカが目指すのは「モノを右から左に流す商社」からの脱却です。経営方針 Vision2030 で「サービス・ソリューションカンパニー」を掲げ、半導体・サイバーセキュリティ事業で培ったCyberとPhysicalの強みを融合した CPS(Cyber Physical System)プラットフォームを開発しています。研究開発費7.71億円(売上比0.07%)はリファレンスボード・組込みソフトウェア・CPSプラットフォーム開発に集中投下され、全額が集積回路及び電子デバイスその他事業に帰属します。設備投資43.73億円のうち37.99億円(87%)は次世代ERPシステムの海外展開等、ビジネスモデル変革に対応する経営システム基盤の構築に充当。具体的な事業領域として自動運転(NAVYA MOBILITY SAS連結子会社化)・スマートマニュファクチャリング・ヘルスケア・サーキュラーエコノミー・フード・アグリテックの5領域を設定しています。一方で事業等のリスク欄(1-5)では「新規事業の進捗に遅延等が生じた場合、将来の収益拡大に向けた事業計画の遂行に影響を及ぼす可能性」とリスクを率直に開示しています。

新規事業・CPS志向での行動 → 「自動運転やスマートマニュファクチャリングで半導体の知見をどう付加価値化するか」を仮説ベースで語れるようにしましょう。有報のM&A情報の読み方で、自前主義の研究開発がM&A型の技術獲得とどう違うかを整理しておくと、面接で具体的な質問ができます。

賭け3: M&Aによる人的資本拡充とグローバル展開

マクニカはM&Aを「事業拡大」だけでなく「人材獲得」の手段として位置づけています。2024年3月にグローセルを特定子会社化し、当期に追加取得で負ののれん発生益6.12億円を計上(前期はグローセル株式取得で負ののれん発生益37.03億円)。世界28の国と地域に事業拠点を設置し、地域別売上は日本5,337.00億円(51.6%)・中国1,917.09億円(18.5%)・その他3,087.70億円(29.9%)で海外売上比率48.4%です。ドル建仕入比率76.5%・ドル建販売比率41.8%という構造で、グローバルサプライチェーンの中で米国半導体メーカー・アジア製造業との接点を日々動かしています。経営方針では半導体事業の3本柱として「成長国への重点投資」「成長市場の継続強化」「AI関連ビジネスの強化」を明記し、次世代ERPの海外展開(37.99億円)がそのインフラ整備に当たります。

グローバル志向での行動 → 「世界28拠点のどこで・どんなキャリアを築きたいか」を地域別売上の伸び(中国+19.0%・その他+18.5%)と結びつけて語れるようにしましょう。SIer業界全体の比較記事で、自社開発型SIerと技術商社のグローバル戦略の違いを掴むと、面接での比較が深まります。

ただし、急成長フェーズの戦略には裏側のリスクも必ず存在します。次章ではマクニカ自身が有報で開示しているリスクを見ていきます。

マクニカが自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。マクニカは13項目のリスクを開示しており、その中から就活生のキャリア選択に直結する3つを抽出します。

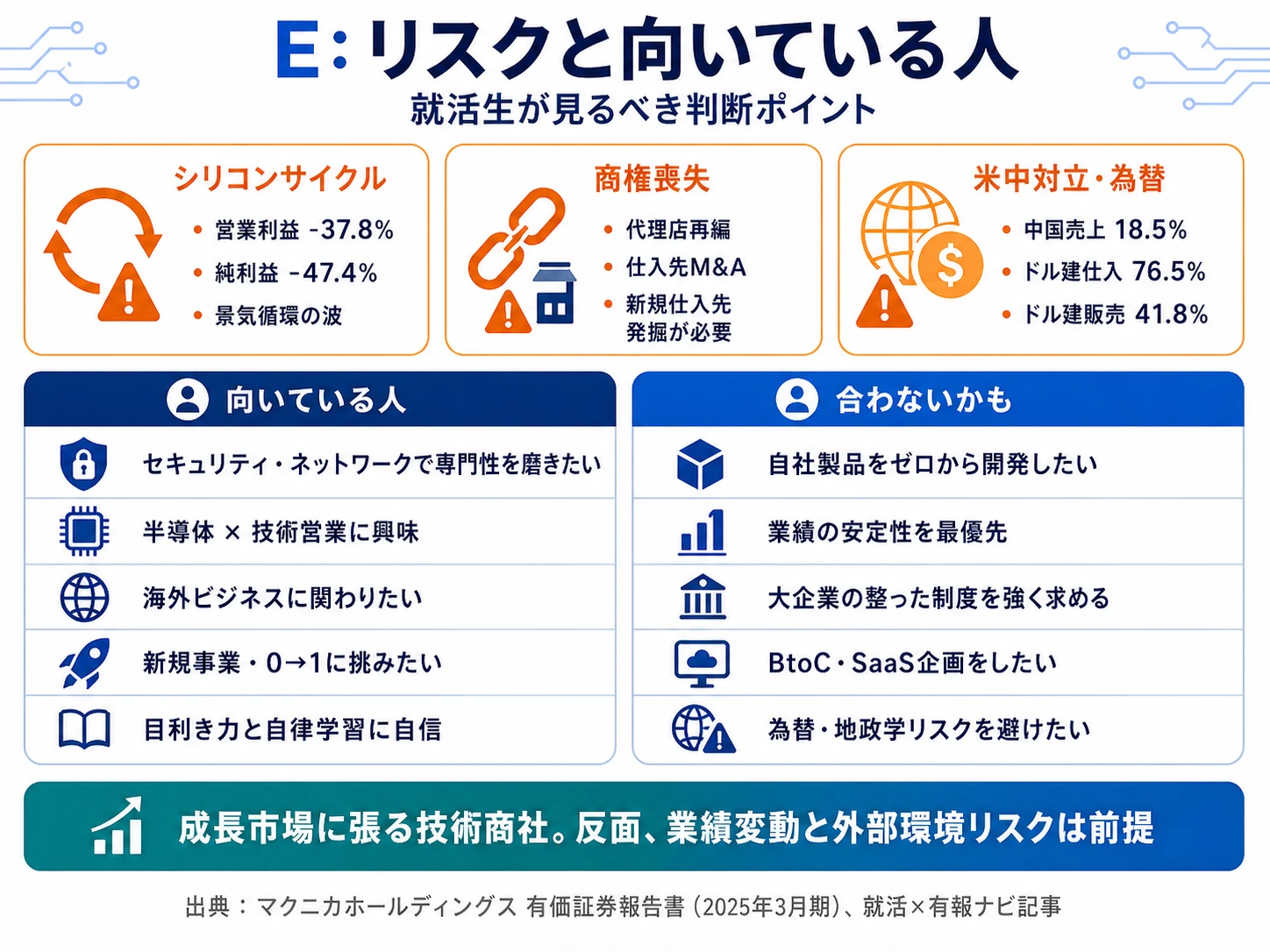

リスク1: シリコンサイクル・需給変動による業績変動|当期営業利益-37.8%が顕在化

有報リスク欄(1-1)には「半導体業界はシリコンサイクルと呼ばれる好不況のサイクルが存在し、浮き沈みを繰り返している」「半導体の需要の変化や供給力の変化、または半導体が搭載される製品の価格やライフサイクルの変化などによって業績に影響を及ぼす可能性」と明記されています。当期の営業利益が前年比-37.8%(637.32億円→396.49億円)、純利益が-47.4%(480.69億円→252.79億円)と振れたのは、まさに産業機器市場の中国停滞と在庫調整がこのリスクとして顕在化した結果です。半導体商社で働く以上、景気循環による業績の波は不可避です。好況期にはボーナスが跳ね上がる可能性がある一方、不況期にはコスト削減圧力も強まります。長期的なキャリアを考えるなら、景気に左右されにくいネットワーク(サイバーセキュリティ)事業側のポジションも選択肢になります。

リスク2: 仕入先の代理店再編・商権喪失|技術商社の構造的リスク

有報リスク欄(1-3)(1-4)には「仕入先がM&Aに遭遇したり、仕入先自体の代理店政策の見直しにより代理店再編成が生じた場合は、商権に変更が生じるなど業績に影響を与える可能性」「新規仕入先の継続的な発掘が困難になった場合は、当社グループの事業計画の遂行に影響を及ぼす可能性」と記載され、技術商社ビジネスの根幹に関わるリスクとして自己認識されています。半導体メーカーの代理店政策が変わると、突然取扱商品がなくなる可能性があり、マクニカが「新規仕入先の継続的な発掘」をリスクとして挙げているのは、常に新しいメーカーとの関係構築が必要だということです。受け身の営業では通用せず、新しい技術・メーカーをいち早く発掘する「目利き力」が問われる職場です。

リスク3: 米中対立・輸出規制・為替変動|ドル建仕入76.5%の構造リスク

有報リスク欄(1-7)(2-1)(3-1)には「米中対立の激化による半導体製品の中国への輸出規制や中国での不買運動」「米国などの関税政策の動向」、「国内仕入額に占めるドル建比率は76.5%、海外も含めた販売額に占めるドル建比率が41.8%」「為替相場変動が当社グループの経営成績に重大な影響を及ぼす可能性」と明記されています。中国向け売上は1,917.09億円(全体の18.5%)と存在感が大きく、地政学リスクと為替リスクが二重で効いてくる構造です。ドル建仕入76.5%とドル建販売41.8%の差により、円安局面では仕入コストが先に増加しやすく、為替ヘッジで完全には払拭できません。財務や調達部門では為替リスク管理のスキルが、海外営業では輸出管理(外為法)の知識が、いずれも社内で重宝されるスキルになります。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「シリコンサイクルで当期営業利益-37.8%という現実を受け入れた上でなぜマクニカを志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、マクニカがあなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきたマクニカの戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当するマクニカの特徴 | 詳しく見る |

|---|---|---|

| サイバーセキュリティ・ネットワーク志向 | ネットワーク事業セグメント利益+88.2%/FY2025から「サイバーセキュリティ事業」に名称変更 | → 本記事の賭け1 |

| 半導体・最先端テクノロジー志向 | 米国半導体メーカー製品の取扱/集積回路事業85.1%/CPSプラットフォーム開発 | → 本記事の賭け2 |

| グローバル・海外駐在志向 | 海外売上比率48.4%・世界28拠点・ドル建仕入76.5% | → 本記事の賭け3 |

| 業績安定志向・大規模研修志向 | 当期営業利益-37.8%/連結5,071名の中規模/シリコンサイクル | → 本記事のリスク1 |

合いそうな人

- サイバーセキュリティ・ネットワーク技術で専門性を磨きたい人(ネットワーク事業利益+88.2%の急成長領域)

- 半導体の最先端技術と営業の両輪を担いたい人(米国半導体メーカー製品×技術サポート)

- 海外ビジネスで世界28拠点のグローバル環境に身を置きたい人(海外売上比率48.4%)

- 新規事業(自動運転・スマートマニュファクチャリング・CPS)の0→1に関わりたい人

- 「目利き力」と自律的な学習で技術商社のキャリアを築きたい人

合わないかもしれない人

- 自社で半導体・電子機器をゼロから開発したい人(R&D 7.71億円・売上比0.07%・基礎研究なし) → 半導体業界俯瞰の比較記事

- 業績の安定性を最優先する人(シリコンサイクルで当期営業利益-37.8%)

- 大規模な研修制度・整備されたキャリアパスを求める人(連結5,071名の中規模) → SIer業界の比較記事

- BtoCサービスやSaaSプロダクトを企画したい人 → SansanのBtoB SaaS分析

- 為替や地政学リスクを避けたい人(ドル建仕入76.5%・中国売上18.5%)

従業員データ

マクニカの従業員データには大きな注意点があります。連結従業員数は5,071名(グローバル28拠点を含む)。一方、持株会社単体は38名のみで、有報に開示される平均年齢51.5歳・平均勤続20.9年・平均年収1,749万円は経営管理部門の少数精鋭メンバーの数値です。事業実態の中心は子会社である株式会社マクニカ等で、こちらの従業員データとは大きく異なります。グローセル子会社化により半導体の人的資本基盤を拡充し、有報リスク欄(1-6)では「半導体・セキュリティ・AI・デジタル技術の高度専門人材」獲得競争の激化を認め、人的資本最大化の各種取組みを推進していることが記載されています。

出典: マクニカホールディングス 有価証券報告書 2025年3月期 従業員の状況

持株会社の数字に騙されない視点が問われる。平均年収1,749万円・平均年齢51.5歳・平均勤続20.9年という持株会社単体38名のデータは、事業子会社で働く新卒のキャリアを表していません。「年収の高さ」だけを入り口に志望すると、入社後に持株会社経営層と事業会社現場の組織構造のギャップに戸惑うことになります。連結5,071名のうち事業子会社の実態(年齢・勤続・年収)はOB/OG訪問や会社説明会で確認すべき情報で、有報からは読み取れません。マクニカという企業の伸びとブレを両方受け入れて加速したいのか、安定した大企業の整備された環境で深掘りしたいのかを早めに整理しておくことが面接で問われます。

今から学ぶべき分野

有報が示す投資方針から、マクニカで活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| ネットワーク(サイバーセキュリティ)事業拡大 | 情報セキュリティ・ネットワーク基礎、ゼロトラスト/ASMの概念 | 情報セキュリティマネジメント試験・CCNA、IPAのゼロトラスト関連資料を読む、英語のセキュリティブログを定期購読 |

| サービス・ソリューションモデルへの変革 | CPS/IoT基礎、業界課題発見力 | Pythonで簡易IoTプロトタイプ実装、対象業界(自動運転・製造業・ヘルスケア)のレポートを月1本通読 |

| M&A・グローバル展開(海外売上48.4%) | 財務諸表の読み方、英語、地政学リテラシー | 簿記2級取得、TOEIC 800以上、有報のリスク欄の読み方ガイドで米中対立・輸出規制関連を実践 |

| 為替・調達(ドル建仕入76.5%) | 為替ヘッジの基礎、SCM、外為法の概要 | 外為法の概要を学ぶ、サプライチェーン管理の入門書を1冊、有報の投資セクションの読み方を実践 |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

マクニカの面接── 「なぜ他の半導体商社や大手SIerではなくマクニカか」と聞かれたとき

セグメント情報を拝見し、ネットワーク事業がセグメント利益133.20億円・前年比+88.2%、売上1,539.38億円・前年比+27.3%と急成長していることに注目しました。FY2025から「サイバーセキュリティ及びその他ITソリューション事業」へセグメント名称が変更され、「高付加価値運用支援サービスの強化」が経営方針の3本柱として明記されている点に強く共感しました。半導体商社の安定基盤を持ちながらサイバーセキュリティ領域で第二の柱を育てるポジションは、富士通・NTTデータ等の大手SIerでもなく、純粋なセキュリティベンダーでもない希少な立ち位置で、ゼロトラスト・ASMの実装現場に新卒で関われる点に魅力を感じています。

マクニカの面接── 「シリコンサイクルや為替リスクをどう見るか」と聞かれたとき

有報を5期分拝見し、売上が5,539.62億円から1兆341.80億円へ1.87倍に伸びる一方、当期は産業機器市場の中国停滞により営業利益が前年比-37.8%、純利益が-47.4%と振れている事実を確認しました。事業等のリスク欄(1-1)で「半導体業界はシリコンサイクルと呼ばれる好不況のサイクルが存在」と明記されており、当期の落ち込みはこのリスクの顕在化だと理解しています。また、ドル建仕入比率76.5%・ドル建販売比率41.8%という為替構造、中国向け売上18.5%という地政学リスクも有報リスク欄に開示されています。私はこうした変動を織り込んだ上で、ネットワーク事業の安定的な成長と組み合わせて働きたいと考えています。

面接で伝えるべき3つの軸

- 志望分野とマクニカの賭けを1対1で結びつける。ネットワーク(サイバーセキュリティ)事業拡大/サービス・ソリューションモデル変革/M&A・グローバル展開のどれを選んだかを、有報の数値(+88.2%・37.99億円・48.4%等)で裏付けて語る

- 「持株会社38名・平均年収1,749万円」を額面で受け止めない視点を示す。事業子会社の実態は別途確認する必要があると認識していることを伝えると、企業研究の深さが際立つ

- シリコンサイクル・為替・米中対立のリスクにも触れる。強みだけでなくリスクを同時に語ることで、PRに依存しない判断ができる姿勢を示す

逆質問の例

- 「中期経営計画(FY2025-FY2027)で連結営業利益800億円を掲げていらっしゃいます。当期営業利益396.49億円からの引き上げは、半導体事業・サイバーセキュリティ事業・CPSソリューション事業のどれを主軸に進める想定でしょうか」

- 「ネットワーク事業はセグメント利益+88.2%の急成長中と拝見しました。集積回路事業との社内リソース配分や人材異動はどのように行われていますか」

- 「グローセルの子会社化は有報で『人的資本の獲得』が目的と読み取れます。統合後にどのようなシナジーが実現し、新卒がそのシナジー創出に関わる機会はありますか」

避けるべきこと: 「年収が高い」「成長企業だから」など、業績や待遇面だけに言及する志望理由です。有報の本質は企業の戦略とリスクの開示で、就活生が読むべきはその会社が何に賭けているかです。マクニカの場合、シリコンサイクル・商権喪失・米中対立という構造的リスクへの理解と、ネットワーク事業の成長を支える具体的な施策への共感が問われます。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- マクニカは2セグメント体制で、集積回路及び電子デバイスその他事業(売上8,802.42億円・利益263.28億円)が売上85.1%・利益66.4%を占める主力。残り14.9%のネットワーク事業(売上1,539.38億円・利益133.20億円・前年比+88.2%)が利益の33.6%を稼ぐ第二の柱に成長

- 5期で売上1.87倍(5,539.62億円→1兆341.80億円)の成長力と、当期営業利益-37.8%・純利益-47.4%の利益変動が同時に存在。海外売上比率は前期41.0%から当期48.4%へ拡大し、ドル建仕入76.5%・世界28拠点のグローバル構造

- 強みの裏側には3つのリスク──シリコンサイクル(当期営業利益-37.8%が顕在化)・仕入先の代理店再編による商権喪失・米中対立と為替変動。強みとリスクをセットで理解して志望する姿勢が面接で評価される

次のアクション →

- 面接対策を一気に深めたい方は → マクニカの面接対策記事

- 他社と比較したい方は → SansanのBtoB SaaS分析

- 業界全体を俯瞰したい方は → SIer業界の比較記事

本記事は有価証券報告書(2025年3月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。