東京電力HDを「原発事故の会社」「経営危機の電力会社」だと思って面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、売上6兆8,103億円・設備投資8,675億円・有利子負債6兆5,097億円という、国内最大の電力インフラ企業の規模と財務負担が同時に読み取れます。あなたが「廃炉と再稼働を抱えながら送配電と再エネに賭けている巨大インフラ会社」として東京電力HDを語れれば、漠然と「電力の安定供給に貢献したい」と語る就活生とは明確に差がつきます。

東京電力HD(9501)は、原発事故を起こした会社というより、福島廃炉と柏崎刈羽再稼働という前例のない挑戦を抱えながら、データセンター需要対応の送配電網強靭化と洋上風力という未来の電源開発に同時に賭ける国内最大の電力インフラ企業です。親世代に説明するなら「首都圏の電気を運ぶ会社が、廃炉と新しい発電方法の両方に取り組んでいる」と言えば輪郭が伝わります。

この記事のデータは東京電力ホールディングスの有価証券報告書(2025年03月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: 東京電力ホールディングス 有価証券報告書 2025年03月期 主要な経営指標等の推移・事業等のリスク

東京電力ホールディングスのビジネスの実態|何で稼いでいるのか

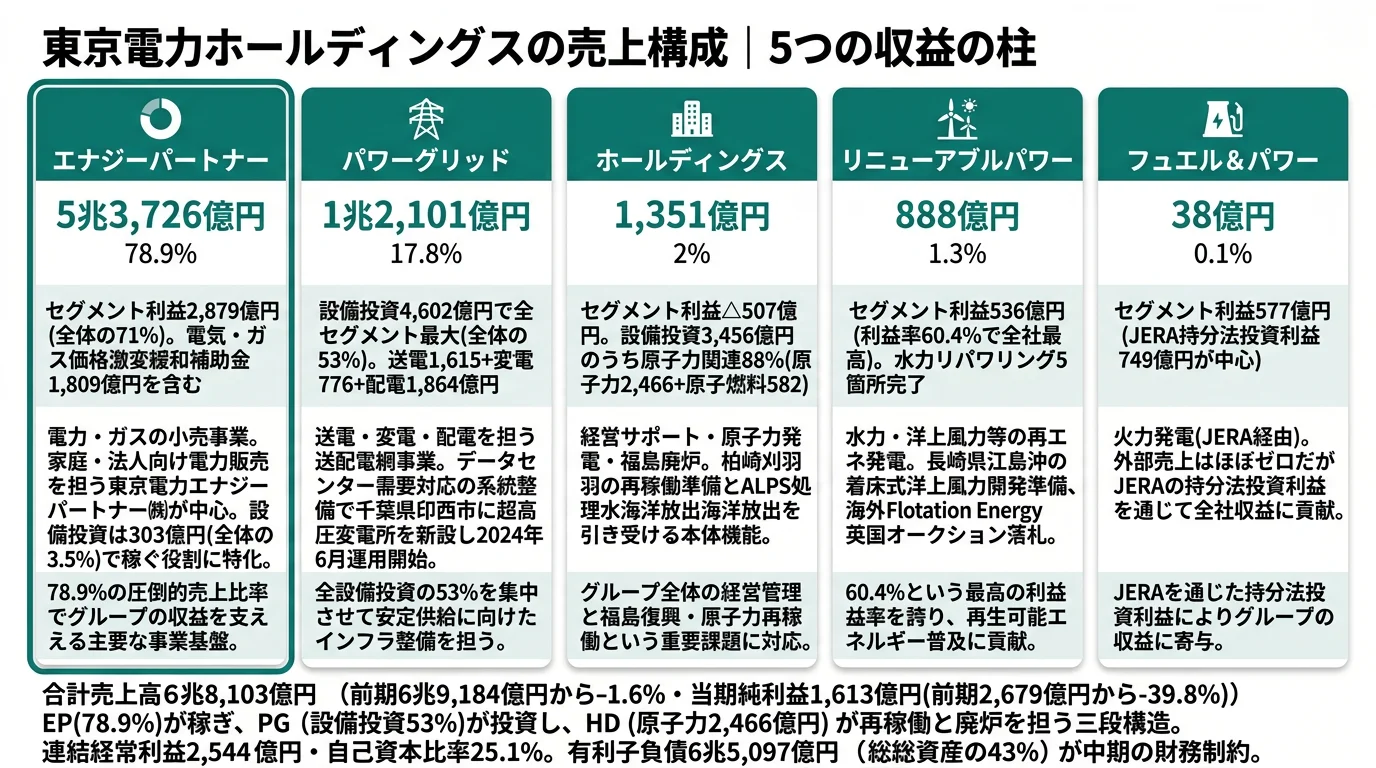

結論を先に示すと、東京電力HDは5つの報告セグメントで構成されますが、エナジーパートナー(電力・ガス小売)が売上の78.9%・利益の71%を稼ぎ、パワーグリッド(送配電)が設備投資の53%を担い、ホールディングス(原子力・経営管理)が再稼働と廃炉を引き受けるという、極めて偏った分業構造になっています(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| セグメント | 外部売上高 | 構成比 | セグメント利益 | 特徴 |

|---|---|---|---|---|

| エナジーパートナー | 5兆3,726億円 | 78.9% | 2,879億円 | 電力・ガス小売。利益の主力 |

| パワーグリッド | 1兆2,101億円 | 17.8% | 549億円 | 送電・変電・配電。設備投資4,602億円で最大 |

| ホールディングス | 1,351億円 | 2.0% | △507億円 | 原子力発電・経営サポート・福島廃炉 |

| リニューアブルパワー | 888億円 | 1.3% | 536億円 | 水力・洋上風力等の再エネ発電。利益率60%超 |

| フュエル&パワー | 38億円 | 0.1% | 577億円 | 火力発電(JERA経由)。JERA持分法利益749億円 |

| 合計 | 6兆8,103億円 | 100.0% | 4,034億円 | 調整△1,490億円後の連結経常利益2,544億円 |

出典: 東京電力ホールディングス 有価証券報告書 2025年03月期 セグメント情報

pie title 5セグメント別外部売上構成(2025年3月期・億円)

"エナジーパートナー" : 53726

"パワーグリッド" : 12101

"ホールディングス" : 1351

"リニューアブルパワー" : 888

"フュエル&パワー" : 38

「東京電力=原発の会社」というイメージと有報数値の最大のギャップは、原子力発電を抱えるホールディングスセグメントの外部売上がわずか1,351億円(2.0%)で、利益も△507億円の赤字部門だという事実です。実際に売上を稼いでいるのはエナジーパートナーの電力・ガス小売(78.9%)で、最大の投資先はパワーグリッドの送配電(設備投資4,602億円)。原子力はホールディングスセグメントの設備投資3,456億円(原子力関連88%)に集中しています。

ここからは特に動きが大きい3つのセグメントを深掘りします。

エナジーパートナー|売上の約79%を稼ぐ収益の主力

東京電力の収益構造で最も目立つのがエナジーパートナーセグメントです。電力・ガスの小売事業で外部売上高5兆3,726億円(構成比78.9%)、セグメント利益2,879億円を計上しています。家庭向け・法人向けの電力販売を担う東京電力エナジーパートナー株式会社が中心で、太陽光発電設備と蓄電池を活用したエネルギーの地産地消やデマンドレスポンスサービスの提供も推進しています。当期の売上には政府の電気・ガス価格激変緩和対策事業の補助金1,809億円が含まれており、補助金は「顧客との契約以外の源泉から生じた収益」として区分表示されています。設備投資は303億円(全体の3.5%)とわずかで、稼ぐ役割に特化したセグメントです。

パワーグリッド|設備投資4,602億円の巨大インフラ

送電・変電・配電を担うパワーグリッドセグメントは、外部売上高1兆2,101億円(17.8%)・セグメント利益549億円。売上規模はエナジーパートナーに次ぐ第二の事業ですが、設備投資額4,602億円は全セグメント最大で、設備投資総額8,675億円の53%を占めます。内訳は送電1,615億円・変電776億円・配電1,864億円・業務261億円・その他87億円。レベニューキャップ制度のもとで高経年化設備の更新を進めながら、千葉県印西市に超高圧変電所と地中送電線を新設し2024年6月に運用を開始するなど、データセンター需要増に対応する系統整備にも投資を振り向けています。研究開発費も102億円(全社203億円の50%)と最大配分を受けており、世界初のドローン航路整備による送電設備巡視・点検サービス事業化、ベトナムでのエネルギーマネジメント実証など、事業領域の拡大を進めています。

ホールディングス|原子力と廃炉を担う赤字部門

ホールディングスセグメントは外部売上高1,351億円(2.0%)・セグメント利益△507億円の赤字部門ですが、設備投資は3,456億円(全体の40%)と全セグメント中第二位の投資先です。内訳は原子力2,466億円・原子燃料582億円・その他407億円で、原子力関連が88%を占めます。柏崎刈羽原子力発電所の安全対策工事と燃料装荷、福島第一原子力発電所の廃炉作業、ALPS処理水(多核種除去設備等処理水)の海洋放出に関わる設備投資が中心です。研究開発費も84億円が配分され、廃炉技術開発・原子力安全・カーボンニュートラルが柱になっています。「稼ぐエナジーパートナー」と「投資するパワーグリッド」の利益を、原子力と廃炉の重い責任を引き受けるホールディングスが受け止める構造です。

5期分の業績を並べると、燃料価格高騰と再稼働期待のあいだで激しく揺れた跡が数字に出ています。4期前(2021年3月期)は売上5兆8,668億円・純利益+1,809億円・自己資本比率25.8%、3期前は5兆3,099億円・+29億円・24.8%、2期前(2023年3月期)は燃料価格高騰で売上8兆1,122億円に膨張するも純損失△1,236億円・22.8%、前期は燃料価格低下と再稼働期待で6兆9,184億円・+2,679億円・24.1%、当期は6兆8,103億円・+1,613億円・25.1%。売上規模が最大だった2期前にむしろ最大の赤字を計上している点が、「電力小売は燃料価格と販売価格のバランスで利益が大きく振れる」エネルギー商社的な性格を示しています。

規模と業績振動性はトレードオフ。売上6兆8,103億円・設備投資8,675億円・連結従業員38,074名という国内最大級の規模の裏側で、純利益は5期で△1,236〜+2,679億円と4倍近い振れ幅を持ちます。燃料価格と原発再稼働の二大変数で利益が決まる構造は、安定経営の代名詞だった「昔の電力会社」とは性格が違う会社になっていることを示します。

では、この振動の大きい構造を、東京電力HDは次の数年で何に賭けることで収益基盤を立て直そうとしているのか。続く章で設備投資と研究開発の中身を見ていきます。

東京電力ホールディングスは何に賭けているのか|投資と研究開発の方向性

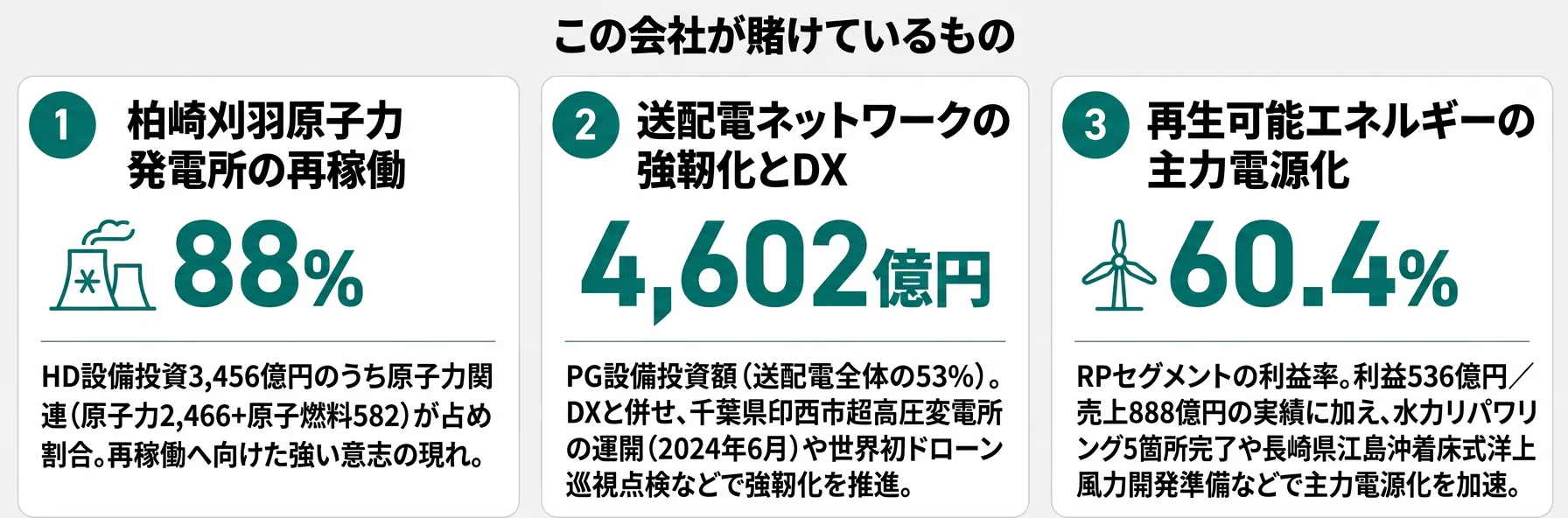

設備投資・研究開発とは、企業が「未来の何に資金を投じているか」を示す情報です。電力会社の場合、原子力・送配電・再エネの三つの電源と網の組み合わせのうち、どこに資金と人員が振り分けられているかが投資配分から読み取れます(投資セクションの読み方ガイド)。東京電力HDが2025年3月期に投じた設備投資8,675億円・研究開発費203億円は、以下3つの賭けに集中しています。

| 賭けの領域 | 定量的根拠(2025年3月期 有報) | 期間 | 全社財務目標への寄与 |

|---|---|---|---|

| 柏崎刈羽原子力発電所の再稼働 | HD設備投資3,456億円のうち原子力関連88%(原子力2,466+原子燃料582)/7号機健全性確認完了・6号機燃料装荷開始 | 短中期(2025-2027年) | 四次総特の年間約4,500億円規模の利益創出と火力燃料費削減の前提 |

| 送配電ネットワークの強靭化とDX | PG設備投資4,602億円(全体の53%)/PG R&D 102億円(全社の50%)/印西超高圧変電所2024年6月運開 | 中長期(2030年代以降の電力需要増まで継続) | レベニューキャップ制度下で投資回収を制度化、データセンター需要増は系統利用料の長期拡大要因 |

| 再生可能エネルギーの主力電源化 | RPセグメント利益率60.4%/水力リパワリング5箇所完了/RP設備投資370億円・江島沖洋上風力開発準備 | 中長期(浮体式商用化は2030年代以降) | 当期セグメント利益536億円。長期安定電源化と全社CO2削減目標の実現基盤 |

出典: 東京電力ホールディングス 有価証券報告書 2025年03月期 経営方針・設備投資等の概要・研究開発活動

賭け1: 柏崎刈羽原子力発電所の再稼働で収益基盤を再構築する

東京電力HDが経営の生命線として位置づけているのが柏崎刈羽原子力発電所の再稼働です。ホールディングスセグメントの設備投資3,456億円のうち、原子力2,466億円・原子燃料582億円と原子力関連が88%を占めています。有報経営方針には、7号機について「燃料装荷後に実施する健全性確認を一通り実施し、原子炉の起動に必要な設備の機能が十分に発揮できることを確認した」、6号機について「設計及び工事計画の認可と保安規定変更の認可を取得するとともに、必要な安全対策工事および対象となる使用前事業者検査を実施した後、原子炉への燃料装荷を開始した」と明記されています。四次総特(第四次総合特別事業計画)では、賠償・廃炉に年間約5,000億円の資金確保と、年間約4,500億円規模の利益創出が目標として掲げられており、この目標達成の前提が原発再稼働です。再稼働が実現すれば火力燃料費の大幅削減につながる一方、リスク欄には「原子力発電の再稼働の見通しが立たない場合、火力燃料費の増加や不要となる核燃料資産の発生、発電設備の資産性の評価などにより、業績及び財政状態は影響を受ける可能性がある」と明記されています。7号機の特定重大事故等対処施設の設置期限は2025年10月で、6号機の再稼働準備が並行して進められています。

原子力技術志望での行動 → 燃料装荷後の健全性確認と特定重大事故等対処施設(特重施設)の意味、新規制基準適合性審査と保安規定変更認可の構造を整理しておきましょう。原子力に関する社会的議論は社会対話・住民理解活動の現場で必ず直面するため、賛否両論の構造を自分の言葉で整理して面接に臨むと、リスクを直視した志望軸として機能します。

賭け2: 送配電ネットワークの強靭化とDXによる首都圏電力基盤の刷新

設備投資4,602億円(全セグメント最大)を投じるパワーグリッドセグメントが、東京電力HDの最大の投資先です。有報には「省エネルギーが進展する一方で、データセンターの新増設や電化の推進などにより国内の電力需要は増加に転じることが見込まれている」と記載されており、首都圏での電力需要増加への対応が中長期の最大テーマとなっています。具体的な取り組みとして、千葉県印西市に超高圧変電所と地中送電線を新設し2024年6月に運用を開始。レベニューキャップ制度のもとで高経年化設備の更新も並行して進めています。加えて、他社と共同で設立した事業体が世界で初めてドローン航路を整備し、送電設備の巡視・点検を行うドローンやシステム等の提供サービスを開始したほか、ベトナムでのエネルギーマネジメント実証など、国内外で送配電ネットワークの新たな価値創造に取り組んでいます。研究開発費の面でも、パワーグリッドは102億円と全セグメント最大(全社203億円の50%)で、送配電技術の高度化が技術開発の柱の一つです。

送配電・DX志望での行動 → レベニューキャップ制度の仕組み(規制下の投資回収メカニズム)と、データセンター需要対応の系統増強がなぜ「今後数十年の大型プロジェクト」になるのかを整理しておきましょう。同じインフラ業界の東京ガスの有報分析と組み合わせて読むと、首都圏のエネルギー基盤がどう組み合わさっているかが立体的に見えてきます。

賭け3: 再生可能エネルギーの主力電源化|水力リパワリングと洋上風力の二本柱

リニューアブルパワーセグメントは、外部売上888億円(構成比1.3%)ながらセグメント利益536億円・利益率60.4%と全セグメント中最も高い利益率を持つ事業です。水力発電では、当期5箇所の既設水力発電所のリパワリングを完了し、発電電力量の増加に取り組みました。ドローンの自律飛行によるダム点検作業の実証など、DXを活用した保安業務の高度化も進めています。洋上風力発電では、住友商事と設立した「みらいえのしま合同会社」が長崎県西海市江島沖の海底地盤調査を実施するなど、着床式洋上風力発電の事業開始に向けた準備を着実に進めています。浮体式洋上風力技術研究組合での共通基盤技術の開発にも参画し、海外では子会社Flotation Energy社が英国の再エネ支援スキームオークションで落札を果たしました。研究開発費は7億円(全社の3.4%)とまだ小規模ですが、有報には「再生可能エネルギーの長期安定電源化を推進し、主力電源化を実現していく」と明記されており、脱炭素への長期コミットメントが読み取れます。

再エネ・脱炭素志望での行動 → 水力リパワリングと洋上風力(着床式・浮体式)の技術差分、レベニューキャップ制度や再エネ支援スキーム(FIT/FIP)の違いを押さえておきましょう。同じエネルギー業界のENEOSの有報分析と組み合わせて読むと、脱炭素サプライチェーンの上流(石油精製)から下流(発電)までの全体像が掴めます。

ただし、こうした三段構えの賭けには、東京電力HDだからこその固有のリスクがあります。次章では有報の事業等のリスクから、就活生のキャリア選択に直結する3つを抽出します。

東京電力ホールディングスが自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。東京電力HDは原発事故と経営危機を経験した会社で、他の安定企業には載らない論点(廃炉・賠償・優先株希釈化)まで率直に開示しています。その中から、就活生のキャリア選択に直結する3つを抽出します。

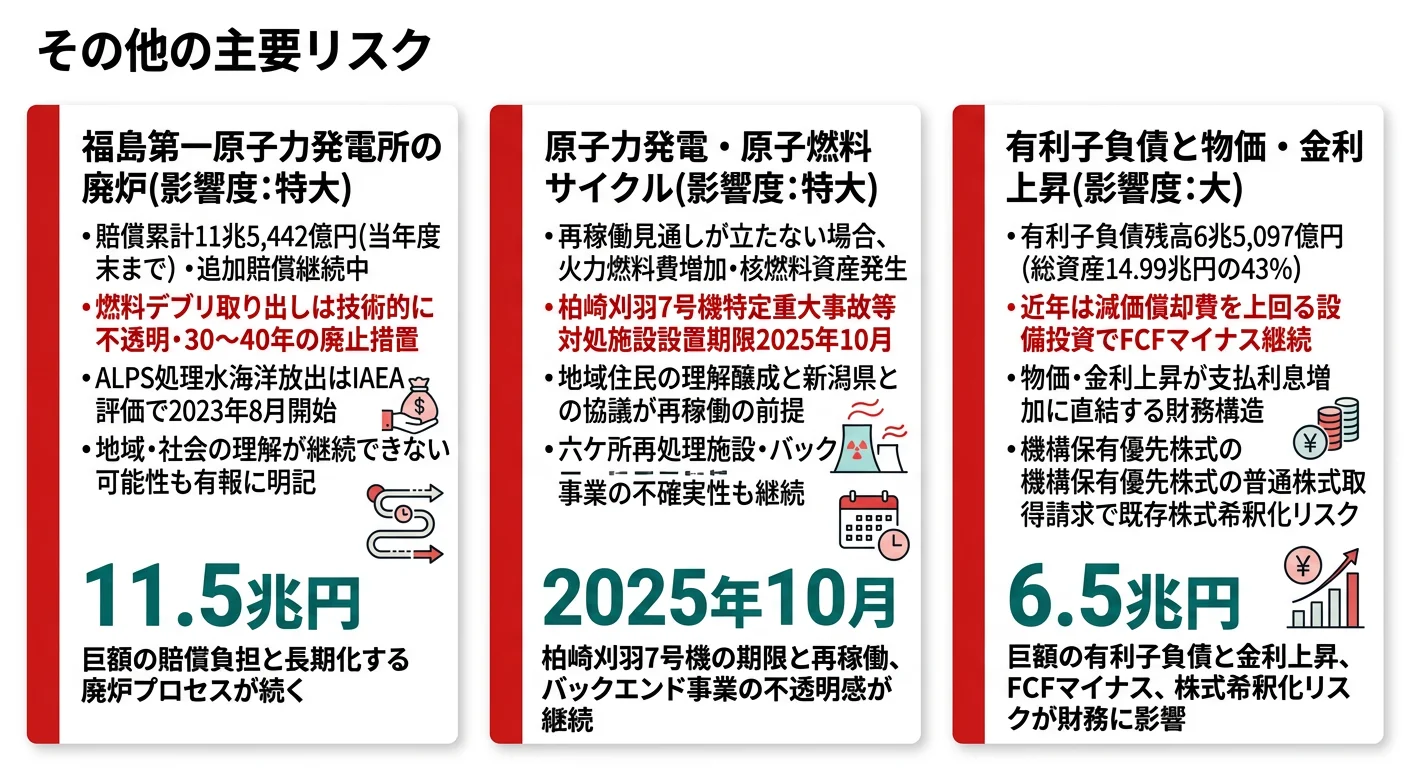

リスク1: 福島第一原子力発電所の廃炉と賠償累計11兆5,442億円

有報の事業リスク欄で最初に記載されているのが、福島第一原発の廃炉リスクです。影響度「特大」、発現可能性「高」と評価されています。有報には「これまでに経験のない燃料デブリの取り出しにかかる技術的に不透明かつ未解明な課題」があると明記されており、30〜40年の廃止措置期間中に計画通り進捗しない可能性が示されています。当期は2号機において2024年9月に試験的取り出しに着手し、同年11月にテレスコ式装置を用いて燃料デブリの採取に成功するという進展があった一方、ALPS処理水(多核種除去設備等処理水)の海洋放出はIAEAから安全性の評価を得て2023年8月に開始されたものの、有報には「地域や社会の皆さまからのご理解が得られず、これを継続できない可能性がある」とも記載されています。賠償累計額は当年度末で11兆5,442億円に達しており、追加賠償の請求対象者の約9割への支払いが完了していますが、引き続き請求していない方々への呼びかけが続いています。

リスク2: 原子力発電の再稼働の見通しと核燃料サイクルの不確実性

原子力発電・原子燃料サイクルのリスクも影響度「特大」・発現可能性「高」で、有報には「原子力発電の再稼働の見通しが立たない場合、火力燃料費の増加や不要となる核燃料資産の発生、発電設備の資産性の評価などにより、当社グループの業績及び財政状態は影響を受ける可能性がある」と明記されています。柏崎刈羽の再稼働は7号機健全性確認完了・6号機燃料装荷開始まで進んでいますが、最終的な再稼働には地域住民の理解醸成と新潟県・自治体との協議が前提です。さらに使用済燃料の再処理、放射性廃棄物の処分、原子力発電施設の解体といったバックエンド事業については、多額の資金と長期にわたる事業期間が必要で、日本原燃の六ケ所再処理施設の稼働状況やウラン濃縮施設の廃止措置のあり方など、不確実性の塊が残ります。再稼働が遅延すれば賭け1で見た「年間約4,500億円規模の利益創出」目標の達成が困難になる構造です。

リスク3: 有利子負債6兆5,097億円と物価・金利上昇

有報のリスク欄⑫「物価・金利の変動」には、当社グループの有利子負債残高が2025年3月末時点で6兆5,097億円(総資産の43%に相当)と明記されています。近年は減価償却費を上回る設備投資が継続しており、フリーキャッシュフローはマイナスです。物価・金利の変動が設備投資額や支払利息の増加に直結する構造で、有報には「設備投資・支払利息等の変動に繋がることから、今後の動向により、当社グループの業績及び財政状態に影響を受ける可能性がある」と記載されています。加えてリスク欄⑮「機構による当社株式の引き受け」には、2012年に発行した優先株式について、機構が普通株式を対価とする取得請求権を行使した場合、既存株式の希釈化と株価下落の可能性も明記されています。財務基盤の改善は中計期間中も継続課題として残ります。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上で東京電力HDを志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、東京電力HDがあなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきた東京電力HDの戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当する東京電力HDの特徴 | 詳しく見る |

|---|---|---|

| 原子力・廃炉技術志向 | HD設備投資3,456億円のうち原子力関連88%・福島廃炉30〜40年 | → 本記事の賭け1 |

| 送配電インフラ・DX志向 | PG設備投資4,602億円(全体の53%)・印西変電所・ドローン航路 | → 本記事の賭け2 |

| 再エネ・脱炭素志向 | RP利益率60.4%・水力リパワリング5箇所・江島沖洋上風力 | → 本記事の賭け3 |

| 安定経営・グローバル志向 | 自己資本比率25.1%・有利子負債6.5兆円・国内売上90%超 | → 本記事のリスク3 |

合いそうな人

- 電力インフラの安定供給に使命感を持ち、社会基盤を支える仕事をしたい人

- 原子力の安全管理・廃炉技術という前例のない技術的挑戦に長期間取り組みたい人

- 送配電ネットワークのDX(ドローン・IoT・AI活用)に携わりたい人

- 洋上風力・水力等の再生可能エネルギー事業の開発・建設に関わりたい人

- データセンター需要増に伴う首都圏の電力インフラ増強プロジェクトに参画したい人

合わないかもしれない人

- 安定した業績・財務体質を最優先する人 → 関西電力の有報分析(複数原発が再稼働済みで電源構成のCO2排出が低い)

- グローバル志向が強い人 → ENEOSの有報分析(海外資源開発と石油トレーディングが主力)

- ガス・熱エネルギー分野中心のキャリアを描く人 → 東京ガスの有報分析

- 企業のレピュテーションリスクを気にする人(原発事故と社会的議論が継続)

従業員データ

東京電力HDの従業員データも判断材料になります。連結従業員数38,074名、単体7,200名で、平均年齢45歳、平均勤続年数21.9年、平均年間給与は約860万円です。連結38,074名はパワーグリッド・エナジーパートナー・リニューアブルパワー・フュエル&パワーの各基幹事業会社を含む数字で、HD本体7,200名は原子力・経営管理が中心の構成です。

| 項目 | 数値 | 注記 |

|---|---|---|

| 連結従業員数 | 38,074名 | PG・EP・RP・F&P各基幹事業会社含む |

| 単体従業員数 | 7,200名 | HD本体(原子力・経営管理が中心) |

| 平均年齢 | 45歳 | 単体ベース・電力業界として標準的 |

| 平均勤続年数 | 21.9年 | 単体ベース・長期安定雇用 |

| 平均年間給与 | 約860万円 | 単体ベース・賞与含む |

出典: 東京電力ホールディングス 有価証券報告書 2025年03月期 従業員の状況。平均年齢・勤続年数・年収はすべて単体(HD本体)の数値

平均勤続21.9年は「原発事故と経営危機を経て残った人」のサンプル。2011年の福島第一原発事故、賠償累計11兆5,442億円の重さ、2期前(2023年3月期)の純損失△1,236億円といった一連の試練を経て残った従業員の合算が平均勤続21.9年です。安定企業の21.9年とは性格が異なり、廃炉と再稼働の社会的責任を所与にできなかった人も同時に存在した結果として、現在の構成があります。平均年収約860万円は同じ責任を引き受けた対価でもあり、「電力=安定企業だから」を入り口に志望すると、入社後の社会的議論への向き合い方で分岐点になります。

今から学ぶべき分野

有報が示す投資方針から、東京電力HDで活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| 柏崎刈羽再稼働の進捗 | 新規制基準適合性審査・特定重大事故等対処施設・保安規定変更認可 | 原子力規制委員会の審査経緯を月次確認、原子力安全工学の入門書通読 |

| 送配電強靭化とDX | レベニューキャップ制度・系統運用・データセンター電力需要 | 経済産業省の電力・ガス基本政策小委員会資料を四半期で確認 |

| 再エネ主力電源化 | 着床式/浮体式洋上風力の技術差分・水力リパワリング・FIP制度 | 洋上風力導入加速化に向けた官民協議会の資料、エネルギー基本計画の通読 |

| 廃炉・処理水技術 | 燃料デブリ取り出し・ALPS処理水・廃炉中長期実行プラン | 廃炉中長期ロードマップの最新版とIAEAレビュー報告書の通読 |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

東京電力HDの面接── 「なぜ関西電力ではなく東京電力か」と聞かれたとき

有報を拝見し、関西電力が美浜・高浜・大飯で複数基の原発を再稼働済みなのに対し、御社は柏崎刈羽の再稼働準備中で、HD設備投資3,456億円のうち原子力関連が88%という配分を見ても、再稼働実現が経営の最優先課題だとわかります。さらに福島廃炉(賠償累計11兆5,442億円)とパワーグリッドの設備投資4,602億円という首都圏送配電網の強靭化を同時に抱えており、他の電力会社にはないスケールの社会インフラ事業に関われる点に惹かれました。再稼働実現と廃炉貫徹という前例のない挑戦に、若手のうちから関わりたいと考え志望します。

東京電力HDの面接── 「廃炉と再エネのどちらに惹かれるか」と聞かれたとき

賭け3の再生可能エネルギー主力電源化に最も惹かれます。リニューアブルパワーセグメントは外部売上888億円ながら利益率60.4%と全セグメント最高で、水力リパワリング5箇所完了に加え、長崎県江島沖の着床式洋上風力開発準備、海外子会社Flotation Energyの英国再エネオークション落札という具体的進展が有報に記載されています。商業化はまだ先ですが、私の◯◯のバックグラウンドは、こうした実証から商業化に至るスケールアップの過程に活きると考えています。一方で、廃炉という前例のない技術的挑戦も、長期キャリアの中で関わる機会があれば挑戦したいと思っています。

面接で伝えるべき3つの軸

- 志望分野と賭け1〜3を1対1で結びつける。柏崎刈羽再稼働/送配電強靭化/再エネ主力電源化のどれかを選び、有報の具体数値で裏付けて語る

- 原発事故と賠償累計11兆5,442億円をネガに使わない。「廃炉と再稼働を同時に引き受ける覚悟」と裏返して語ると、リスクを直視した志望軸として機能する

- 有利子負債6.5兆円・FCFマイナスにも触れる。規模の裏側にある財務制約を理解した上で、「なぜそれでも東京電力HDか」を語ると、判断軸を持って志望していることが伝わる

逆質問の例

- 「有報にデータセンター新増設や電化推進により国内電力需要が増加に転じる見込みと記載されていますが、首都圏での具体的な系統整備計画と新卒の関わり方について教えてください」

- 「2号機の燃料デブリ試験的取り出しが2024年9月に着手・11月に成功と記載されていますが、新卒が福島廃炉プロジェクトにどのような形で関わる機会がありますか」

- 「リニューアブルパワーセグメントの利益率が60%を超え高い水準ですが、洋上風力発電事業の拡大計画と再エネ領域でのキャリアパスを教えてください」

- 「四次総特から次期総特への移行が有報に記載されていますが、新たな経営計画で若手に期待することを教えてください」

避けるべきこと: 「電力の安定供給に貢献したい」「インフラ企業で社会に役立ちたい」だけで志望理由を語ることです。原発事故への言及を避けて「明るい未来」だけを語るのも、有報を読んでいないことの裏返しと受け取られます。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはこの会社が何に賭けているかと、何をリスクとして開示しているかの両面です。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- 東京電力HDは売上6兆8,103億円・連結従業員38,074名・設備投資8,675億円の国内最大の電力グループ。エナジーパートナー(売上78.9%)が稼ぎ、パワーグリッド(設備投資53%)が投資し、ホールディングス(原子力2,466億円)が再稼働と廃炉を引き受ける三段構造で、純利益は5期で△1,236〜+2,679億円と燃料価格と再稼働期待で振動する

- 設備投資8,675億円・研究開発費203億円のうち、柏崎刈羽再稼働(HD原子力関連3,048億円)・送配電強靭化(PG 4,602億円)・再エネ主力電源化(RP利益率60.4%)の三段構えに賭けが集中。データセンター需要対応の系統増強と洋上風力開発が中長期の柱

- 強みの裏側には3つのリスク──福島廃炉(賠償累計11兆5,442億円・30〜40年)・原子力再稼働見通し(再稼働遅延時の火力燃料費増加)・有利子負債6兆5,097億円(総資産の43%・FCFマイナス)。覚悟ある人に合う一方、安定経営重視なら関西電力のほうがフィットする

次のアクション →

- 面接対策を一気に深めたい方は → 東京電力HDの面接対策

- 同業の電力大手と比較したい方は → 関西電力の有報分析(複数原発が再稼働済みで電源構成のCO2排出が低い対比)

- インフラ業界全体を俯瞰したい方は → インフラ業界の有報比較

本記事は有価証券報告書(2025年03月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。