レゾナックを「旧昭和電工の総合化学メーカー」と思ったまま面接に行くと、企業研究の浅さが面接官に一目で伝わります。2025年12月期の有報を開けば、利益のほぼ全額を稼いでいるのは半導体・電子材料で、設備投資の56.8%もこの領域に集中しています。一方で全社では減損損失510億円が出ており、成長と再編途上の重さが同時に存在する会社です。あなたが半導体材料のどこに惹かれるのか、再編の重さをどう受け止めるのかを語れれば、他の就活生と明確に差がつきます。

レゾナック・ホールディングス(4004)は、旧昭和電工と旧日立化成が2023年1月に統合して生まれた機能性化学メーカーです。化学品を幅広く作る総合化学メーカーというより、半導体材料を成長エンジンとしながら、石油化学中心の従来型から機能性化学メーカーへ変わろうとしている会社です。

この記事のデータはレゾナック・ホールディングスの有価証券報告書(2025年12月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: レゾナック・ホールディングス 有価証券報告書 2025年12月期 主要な経営指標等の推移・セグメント情報

レゾナックのビジネスの実態|何で稼いでいるのか

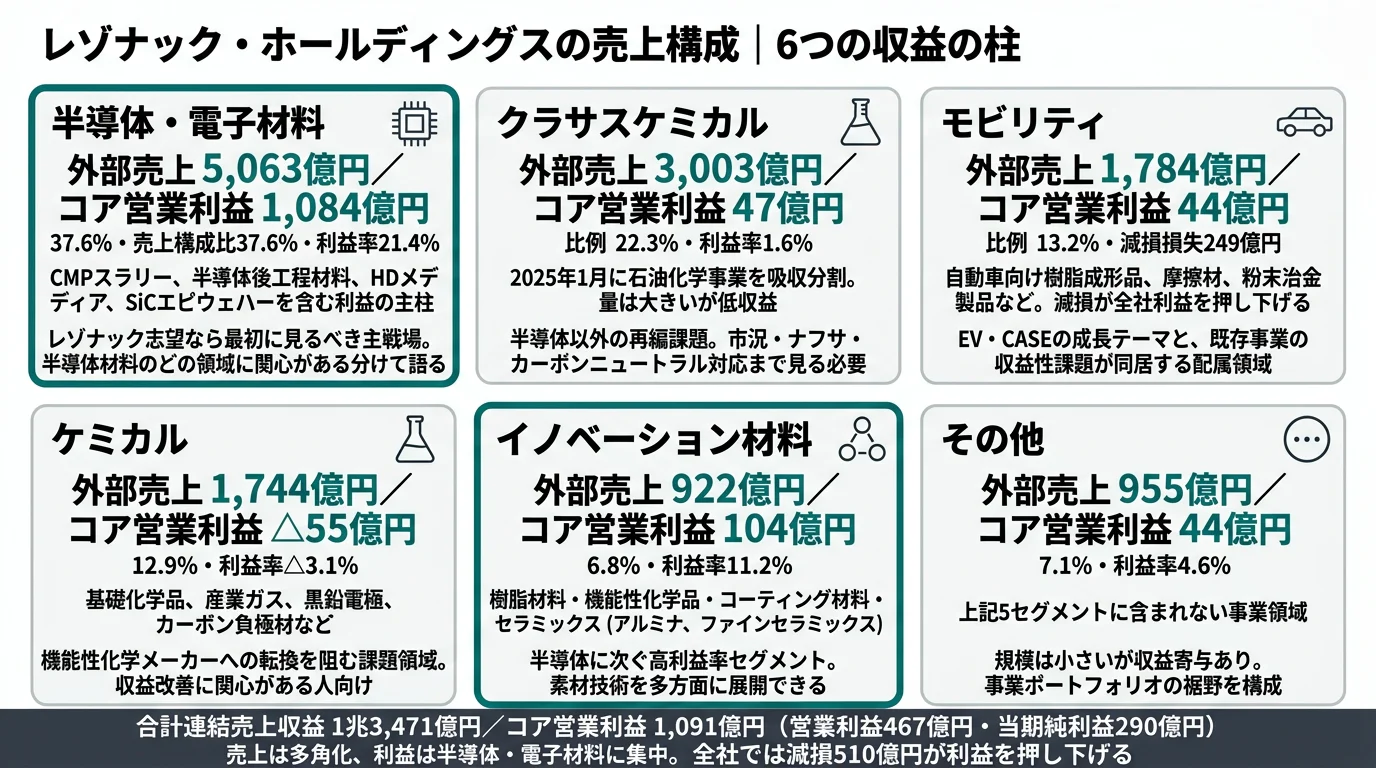

結論を先に示すと、レゾナックの売上は5セグメントに分かれた多角型ですが、利益は半導体・電子材料にほぼ集中しています。「総合化学メーカー」という外見と、「半導体材料で稼ぐ会社」という実態のギャップが、2025年12月期のセグメント情報からはっきり読み取れます(セグメント情報の読み方ガイドもあわせてご覧ください)。

| セグメント | 外部売上収益 | 構成比 | コア営業利益 | 利益率 |

|---|---|---|---|---|

| 半導体・電子材料 | 5,063億円 | 37.6% | 1,084億円 | 21.4% |

| クラサスケミカル | 3,003億円 | 22.3% | 47億円 | 1.6% |

| モビリティ | 1,784億円 | 13.2% | 44億円 | 2.5% |

| ケミカル | 1,744億円 | 12.9% | △55億円 | △3.1% |

| イノベーション材料 | 922億円 | 6.8% | 104億円 | 11.2% |

| その他 | 955億円 | 7.1% | 44億円 | 4.6% |

出典: レゾナック・ホールディングス 有価証券報告書 2025年12月期 セグメント情報

pie title セグメント別売上構成(2025年12月期)

"半導体・電子材料" : 5063

"クラサスケミカル" : 3003

"モビリティ" : 1784

"ケミカル" : 1744

"その他" : 955

"イノベーション材料" : 922

売上構成では半導体・電子材料37.6%・クラサスケミカル22.3%・モビリティ13.2%と、量の上では多角化しています。しかしコア営業利益で見ると、半導体・電子材料1,084億円が全社1,091億円のほぼ全額を稼いでいます。半導体・電子材料の利益率21.4%は他セグメントの一桁台と比べて突出しており、レゾナックの稼ぐ力はこのセグメントに強く依存している構造です。

ここからは特に動きの大きい3つのセグメントを深掘りします。

半導体・電子材料|売上37.6%で利益の主柱

半導体・電子材料セグメントは、外部売上収益5,063億円・コア営業利益1,084億円・利益率21.4%で、レゾナックの稼ぎ頭です。扱う製品は、半導体回路平坦化用研磨材料(CMPスラリー)、電子材料用高純度ガス、エポキシ封止材、ダイボンディング材料、銅張積層板、感光性フィルム、HDメディア、SiCエピタキシャルウェハーなど、前工程材料から後工程・パッケージ材料、デバイスソリューションまで幅広くカバーしています。

就活では、ここを「半導体材料の会社」とひとまとめにせず、前工程・後工程・パッケージ・SiC・HDメディアのどの技術領域に関心があるかを切り分けて語れると差がつきます。

クラサスケミカル|量は大きいが利益率1.6%

クラサスケミカルは、2025年1月1日付でレゾナックの石油化学事業を吸収分割して生まれた報告セグメントです。外部売上収益は3,003億円で全社の22.3%を占める一方、コア営業利益は47億円・利益率1.6%にとどまります。オレフィン、有機化学品(酢酸ビニルモノマー・酢酸エチル等)、合成樹脂を扱う事業領域です。

有報では、大量の原料用ナフサ等を購入していること、原油価格・需給バランス・為替によりナフサ価格が変動すること、販売価格との間に十分なスプレッドが確保できない場合に業績へ影響することがリスクとして開示されています。売上規模は大きい一方で、収益安定化が経営課題です。

モビリティ・ケミカル|減損と赤字が見える領域

モビリティセグメントは外部売上収益1,784億円・コア営業利益44億円ですが、当期は減損損失249億円が計上されました。樹脂成形品、摩擦材、粉末冶金製品、アルミ機能部材を扱い、EVシフトやCASE対応が機会となる一方、内燃機関車市場の縮小による既存事業の収益性低下リスクが顕在化した形です。

ケミカルセグメントは外部売上収益1,744億円に対し、コア営業利益は△55億円の赤字です。基礎化学品(液化アンモニア・苛性ソーダ等)、産業ガス、黒鉛電極、カーボン負極材を抱える領域で、半導体・電子材料の高収益とは対照的な構造です。

「半導体材料の会社」と一面的に捉えると、入社後のギャップが大きくなります。レゾナックは半導体・電子材料が利益の主柱である一方、モビリティ減損249億円・ケミカル赤字55億円・クラサスケミカルの利益率1.6%という再編途上の重さも同時に抱えています。半導体材料に配属されるとは限らず、入社後に関わるテーマの幅と難しさを見据えた志望動機が必要です。

地域別売上|日本43.4%、アジアが成長市場

地域別の外部売上収益では、日本が5,847億円で43.4%、アジア(中国除く)が3,810億円で28.3%、中国が1,940億円で14.4%、その他地域が1,873億円で13.9%です。

| 地域 | 売上収益 | 構成比 |

|---|---|---|

| 日本 | 5,847億円 | 43.4% |

| アジア(中国除く) | 3,810億円 | 28.3% |

| 中国 | 1,940億円 | 14.4% |

| その他地域 | 1,873億円 | 13.9% |

出典: レゾナック・ホールディングス 有価証券報告書 2025年12月期 地域別情報

半導体材料のサプライチェーンは国内だけでは完結しません。海外顧客・海外生産・為替・地政学リスクをセットで理解する必要があります。

3期業績推移|回復から再び減益へ

直近3期の業績を並べると、コア営業利益と税引前利益の差から、減損損失510億円のインパクトが見えます。

| 指標 | 2期前 | 前期 | 当期(2025年12月期) |

|---|---|---|---|

| 売上収益 | 1兆2,954億円 | 1兆3,915億円 | 1兆3,471億円 |

| 営業利益 | ─ | 890億円 | 467億円 |

| 税引前当期利益 | ─ | 846億円 | 450億円 |

| 当期純利益 | △65億円 | 735億円 | 290億円 |

| 総資産 | 2兆546億円 | 2兆1,726億円 | 2兆1,067億円 |

| 自己資本比率 | 27.3% | 30.6% | 33.2% |

| ROE | △1.2% | 12.0% | 4.3% |

出典: レゾナック・ホールディングス 有価証券報告書 2025年12月期 主要な経営指標等の推移・セグメント情報

前期は純利益735億円まで回復しましたが、当期は290億円へ低下しました。コア営業利益1,091億円と営業利益467億円の差が大きいのは、減損損失510億円や事業再編に伴うその他費用が利益を押し下げているためです。面接で「稼ぐ力」を語るときは、本業の地力を示すコア営業利益と、再編コストまで吸収した後の営業利益の両方に触れると、有報を読み込んだ姿勢が伝わります。

それでは、この稼ぐ力の偏りはどんな投資の結果として作られているのか。続く章で投資と研究開発の中身を見ていきます。

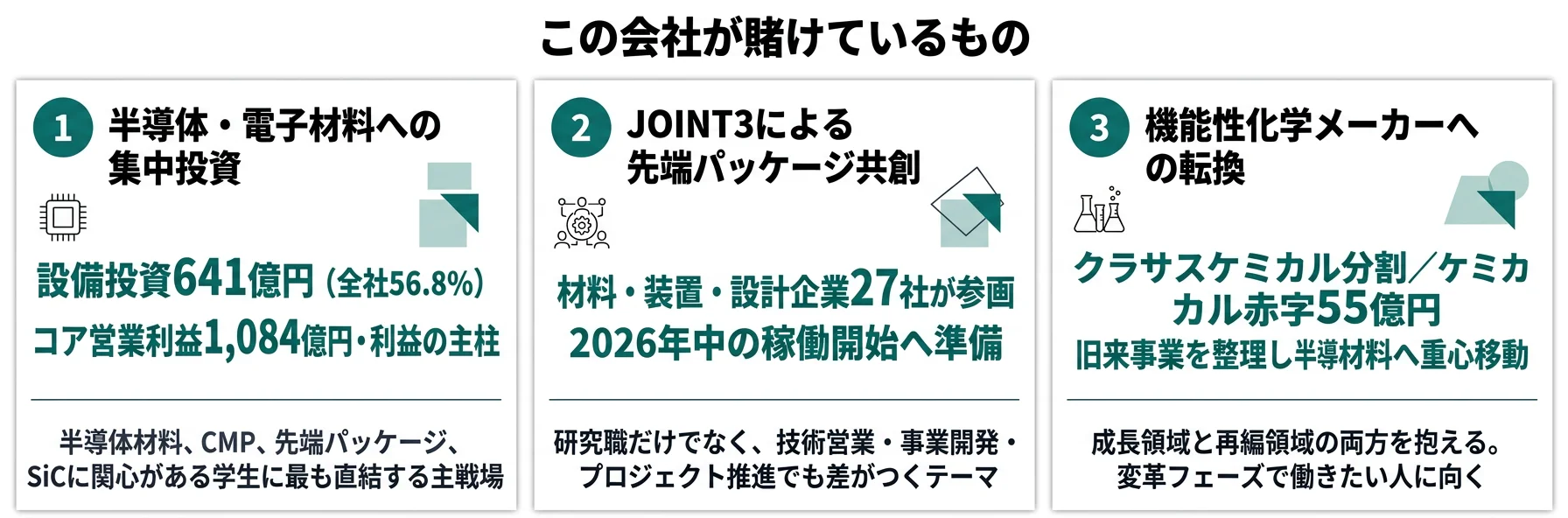

レゾナックは何に賭けているのか|投資と研究開発の方向性

設備投資・研究開発費とは、企業が「未来の何に資金を投じているか」を示す情報です(投資セクションの読み方ガイド)。レゾナックの経営方針「世界トップクラスの機能性化学メーカーへの変貌」は、以下3つの賭けとして定量データに現れています。

| 賭けの領域 | 定量的根拠(2025年12月期) | 期間 | 全社への影響 |

|---|---|---|---|

| 半導体・電子材料への集中投資 | 設備投資641億円(全社1,129億円の56.8%)・研究開発費227億円(全社465億円の49.0%) | 中長期 | コア営業利益1,084億円を稼ぐ主柱 |

| 先端半導体パッケージの共創 | JOINT3に材料・装置・設計企業27社が参画 | 2026年中の稼働開始準備 | AI半導体向け先端パッケージ材料の競争力強化 |

| 機能性化学メーカーへの変革 | 2025年1月に石油化学事業をクラサスケミカルへ吸収分割(5セグメント体制へ) | 2025年1月以降の中長期 | ケミカル赤字55億円・モビリティ減損249億円が変革の足かせ |

出典: レゾナック・ホールディングス 有価証券報告書 2025年12月期 設備投資等の概要・研究開発活動・セグメント情報

賭け1: 半導体・電子材料への集中投資

設備投資総額1,129億円のうち、半導体・電子材料には641億円(56.8%)が投下されています。有報では、CMPスラリーの生産能力増強、ダイシング・ダイボンディング一体型フィルムの能力増強、半導体パッケージ基板用銅張積層板の能力増強を実施したと記載されています。

研究開発費でも、全社465億円のうち227億円(49.0%)が半導体・電子材料に向いています。AI半導体向けに、パッケージ基板用積層材料(MCL)の供給確保、絶縁接着フィルム(NCF)と放熱シート(TIM)の生産能力増強、有機インターポーザー向けに線幅・配線間隔1.5マイクロメートルの微細銅配線形成を実現する高解像度感光性フィルムの開発を進めています。

この投資配分が示すのは、半導体製造装置メーカーやデバイスメーカーと違い、レゾナックは「材料の側から半導体進化を支える会社」だという立ち位置です。

半導体材料志望での行動 → CMPスラリー・銅張積層板・感光性フィルム・SiCエピウェハーなど、自分の関心領域を1つに絞って語れるよう準備しておきましょう。半導体材料メーカー比較を併読すると、レゾナックの位置づけがより鮮明になります。

賭け2: JOINT3による先端半導体パッケージ共創

研究開発活動で特に注目すべきは、共創型評価プラットフォーム「JOINT3」です。有報には、従来の「JOINT2」「US-JOINT」を発展させ、日本・米国・シンガポールなどの材料・装置・設計企業27社による新たな共創型評価プラットフォーム「JOINT3」を設立し、下館事業所(南結城)に活動拠点を開設、2026年中の稼働開始に向けて準備を進めていると記載されています。

ポイントは、JOINT3が単独開発ではなく顧客・装置メーカー・設計企業との共創ネットワークであることです。レゾナックが目指す「共創型人材創出企業」というビジョンとも直結しており、研究職だけでなく、技術営業・事業開発・プロジェクトマネジメントの志向にも接続します。

共創型キャリア志望での行動 → 「材料単体を売る」ではなく「顧客・装置メーカーと一緒に評価・実装まで進める」働き方が問われます。逆質問では、JOINT3に若手が関わるまでの育成ステップを聞くと具体的な企業研究が伝わります。

賭け3: 機能性化学メーカーへのポートフォリオ改革

経営方針では、石油化学を中心とする伝統的な総合化学メーカーから、顧客のニーズに応じた機能を発揮する機能性化学メーカーへの変貌を掲げています。2025年1月1日付で石油化学事業をクラサスケミカルへ吸収分割し、報告セグメントを従来の4区分から、半導体・電子材料・モビリティ・イノベーション材料・ケミカル・クラサスケミカルの5区分へ変更しました。

ただし、変革の足かせも数字に出ています。ケミカルセグメントのコア営業利益は△55億円、クラサスケミカルの利益率は1.6%、モビリティでは当期に減損損失249億円が計上されました。半導体材料への集中と並行して、こうした再編領域の収益改善が全社利益を左右します。

事業再編志望での行動 → 「半導体材料に惹かれました」だけで止まらず、「ケミカル赤字やクラサスケミカルの低利益率もあり、機能性化学メーカーへの転換途上にある点に関心があります」と添えると企業研究の深さが伝わります。

ただし、半導体材料への集中戦略には裏側のリスクもあります。次章ではレゾナック自身が有報で開示しているリスクを見ていきます。

レゾナックが自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。レゾナックが開示しているリスクから、就活生のキャリア選択に直結する4つを抽出します。

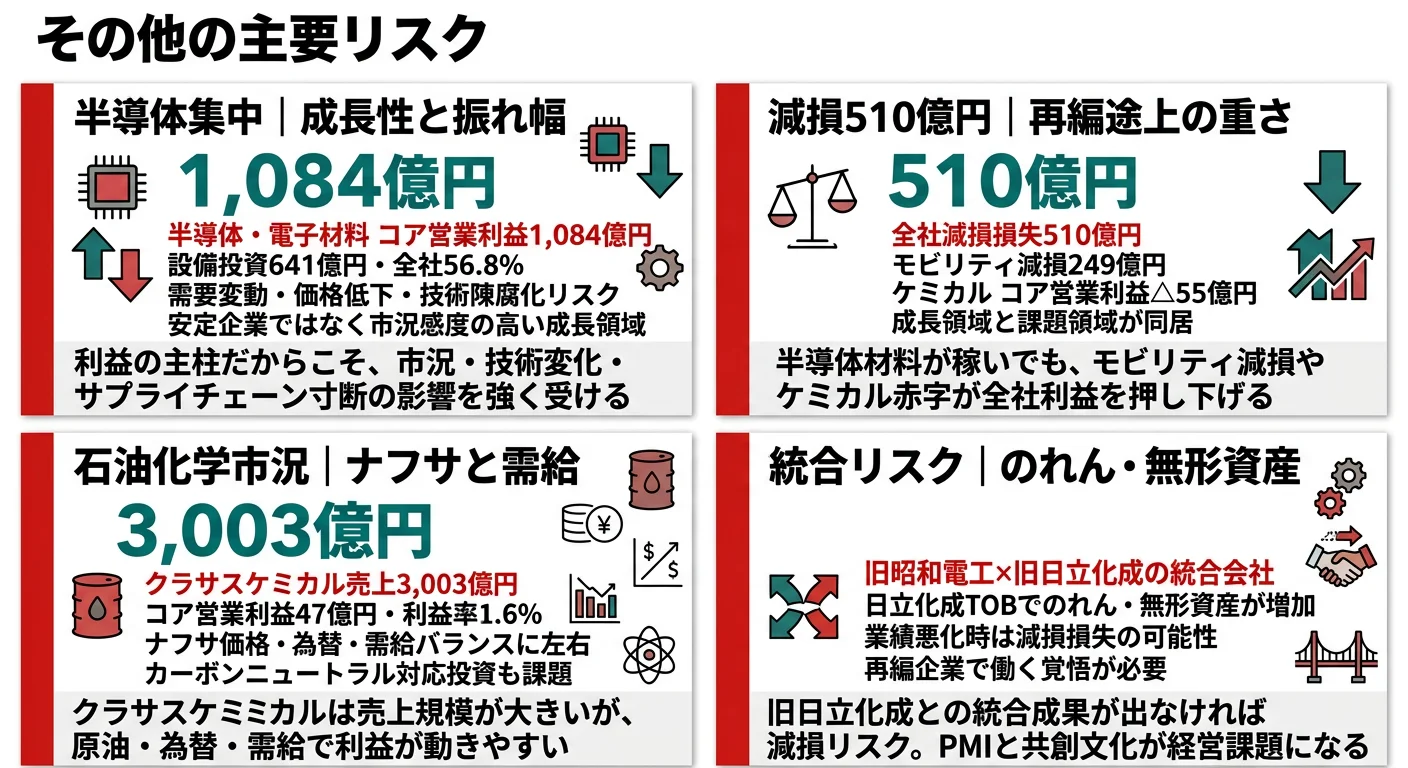

リスク1: 半導体・電子材料への利益集中

半導体・電子材料はモバイル機器・データセンター・パワーモジュール・ITインフラ・電気自動車・先進運転支援システム搭載車などに使われ、最終製品需要の変化、急激な技術変化、製品の陳腐化、価格低下、国際競争、地政学リスクによるサプライチェーン寸断などが有報のリスクとして列挙されています。

利益の柱であるほど、半導体市況と技術変化の影響を直接受けます。コア営業利益の99.3%を半導体・電子材料が稼ぐ構造は強みであると同時に、市況依存度の高さでもあります。半導体・電子材料に配属されたい人ほど、この振れ幅を前提にキャリアを考える必要があります。

リスク2: モビリティ減損とケミカル赤字

当期のモビリティセグメントでは、減損損失249億円が計上されました。EVシフトやCASE対応は中長期的に有望な市場である一方、内燃機関車市場の縮小により既存事業の収益性が低下するリスクが現実化した形です。ケミカルセグメントはコア営業利益△55億円の赤字で、黒鉛電極や負極材の市況・地域偏在リスクが課題となっています。

レゾナックを「半導体材料の会社」とだけ見ると、この部分が抜け落ちます。実際には全社の営業利益467億円に対して減損損失510億円が出ており、成長領域の利益を再編課題が押し下げる構図が当期決算の中心です。

稼ぐ力の偏りと再編途上の重さは、矛盾せず同時に存在しています。半導体・電子材料が利益のほぼ全額を稼ぐ構造は強みである一方、利益の99.3%が一つのセグメントに依存しているとも読めます。モビリティ減損249億円・ケミカル赤字55億円・クラサスケミカル利益率1.6%という再編課題は、半導体材料の成長を全社利益に変換する過程で乗り越えるべきテーマです。両面を理解している人ほど、レゾナックで働く現実に近い企業研究ができます。

リスク3: 石油化学・ナフサ価格による市況リスク

クラサスケミカルの石油化学事業について、有報は大量の原料用ナフサ等を購入していること、原油価格・需給バランス・為替によりナフサ価格が変動すること、販売価格との間に十分なスプレッドが確保できない場合に業績へ影響することを開示しています。さらに、他社による大型プラントの建設等で需給が緩和した場合、世界的なカーボンニュートラル化推進に伴う投資・費用支出の増加も影響要因です。

化学メーカー志望者にとって、ここは地味ですが重要です。半導体材料の成長性だけでなく、基礎素材の市況ビジネスをどう安定化するかも、レゾナックの経営課題として自社が認識している領域です。

リスク4: 日立化成統合に伴うのれん・無形資産の減損リスク

有報では、日立化成(旧昭和電工マテリアルズ)に対するTOBの結果、のれんおよび無形資産の金額が増加しており、業績が悪化した場合には減損損失が発生し、経営成績および財務状況が影響を受ける可能性があると記載されています。

旧昭和電工と旧日立化成の統合は、半導体・電子材料の幅広い製品ポートフォリオの源泉です。一方で、統合で期待した成果が出なければ、追加の減損損失というリスクの裏返しでもあります。再編企業で働くということは、こうした統合後の成果づくりに関わることでもあります。

リスクの活用 → リスクをネガティブ情報として避けるのではなく、面接で「なぜそのリスクを受け入れたうえで志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、レゾナックがあなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきたレゾナックの戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当するレゾナックの特徴 | 詳しく見る |

|---|---|---|

| 半導体材料・先端パッケージ志向 | 半導体・電子材料コア営業利益1,084億円・設備投資641億円 | → 本記事の賭け1 |

| 顧客・装置メーカーとの共創志向 | JOINT3に27社が参画・2026年稼働準備 | → 本記事の賭け2 |

| 事業再編・PMI志向 | 石油化学吸収分割・ケミカル赤字55億円・モビリティ減損249億円 | → 本記事の賭け3 |

| 単一安定事業志向 | 半導体市況とのリンクが強く、振れ幅は大きい | → 本記事のリスク1 |

合いそうな人

- 半導体材料・CMP・パッケージ材料・SiC・HDメディアなど素材技術を深掘りしたい人

- 顧客や装置メーカーと共創しながら技術を事業化する働き方に関心がある人

- 旧昭和電工と旧日立化成の統合後、再編途上の変革に関わりたい人

- 化学・材料・電気電子・計算科学のバックグラウンドを半導体エコシステムに活かしたい理系院生

合わないかもしれない人

- 安定した単一事業で長く働きたい人 → AGCの企業分析のような多角化化学メーカーも比較対象

- 半導体材料の成長性だけを見て入社判断したい人 → SUMCOの企業分析のような半導体素材専業も検討

- BtoCの商品企画やブランドマーケティングを中心に経験したい人(消費財・食品・化粧品系の方が近い)

- 減損や事業再編のような厳しい論点を避けたい人

従業員データ

レゾナックの従業員データも判断材料になります。連結従業員数は21,525名、持株会社単体は346名、平均年齢は46.3歳、平均勤続年数は16.2年、平均年間給与は約1,132万円(2025年12月期)です。

| 項目 | データ |

|---|---|

| 連結従業員数 | 21,525名 |

| 持株会社単体従業員数 | 346名 |

| 平均年齢(持株会社単体) | 46.3歳 |

| 平均勤続年数(持株会社単体) | 16.2年 |

| 平均年間給与(持株会社単体) | 約1,132万円 |

出典: レゾナック・ホールディングス 有価証券報告書 2025年12月期 従業員の状況

平均年間給与1,132万円は高水準に見えますが、これは持株会社単体346名の数字であり、連結21,525名全体の平均ではありません。事業会社の従業員給与水準とは別の数値であることを、企業研究や面接で言及する際には必ず区別しましょう。

今から学ぶべき分野

有報が示す投資方針から、レゾナックで活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| 半導体・電子材料への集中投資 | 半導体前工程・後工程の違い、CMP、パッケージ基板、SiCの基礎 | 半導体業界の入門書・業界レポートを月1で確認、CMPスラリーや感光性フィルムの役割を整理 |

| JOINT3による顧客共創 | 半導体サプライチェーン、装置・設計企業との関係、技術営業の基本 | JOINT3の参画企業27社のうち、自分が興味のある材料・装置・設計企業を3社調べる |

| ポートフォリオ改革・PMI | IFRSのコア営業利益・減損損失・のれんの読み方 | 有報の投資セクションの読み方で減損損失の処理を確認 |

| 石油化学・ナフサ市況 | 原料用ナフサ・原油価格・需給バランスの基礎 | クラサスケミカル分野のIR資料で石油化学の事業構造を理解する |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

レゾナックの面接── 「なぜ他の化学メーカーではなくレゾナックか」と聞かれたとき

セグメント情報を拝見し、半導体・電子材料がコア営業利益1,084億円と全社のほぼ全額を稼ぐ構造に注目しました。JOINT3に材料・装置・設計企業27社が参画していることも有報に記載されており、材料単体を売るのではなく顧客・装置メーカーと共創して先端パッケージを実装する働き方に魅力を感じています。

レゾナックの面接── 「再編途上のリスクをどう受け止めるか」と聞かれたとき

当期は全社で減損損失510億円、モビリティ249億円、ケミカルでコア営業利益△55億円が計上され、半導体・電子材料の高収益を再編課題が押し下げる構造があると理解しています。一方で機能性化学メーカーへの変貌という経営方針も明確に示されており、変革途上だからこそ若手が関われる領域に魅力を感じています。

面接で伝えるべき3つの軸

- 志望分野とレゾナックのセグメント実績を1対1で結びつける。半導体材料・JOINT3共創・ポートフォリオ改革のどの軸を選んだかを、有報の利益構成や設備投資配分で裏付ける

- 「半導体材料への56.8%集中」をJOINT3の27社共創で裏付ける。設備投資・研究開発費の配分と、共創ネットワークの広がりをセットで語ると抽象論にならない

- モビリティ減損249億円・ケミカル赤字55億円にも触れる。強みと弱みを同時に語ることで、PRに依存しない判断ができる姿勢を示す

逆質問の例

- 「半導体・電子材料で、若手社員がJOINT3のような顧客共創プロジェクトに関わるまでの育成ステップを教えていただけますか」

- 「旧昭和電工と旧日立化成の統合後、若手に求める『共創型人材』の具体的な行動例を教えていただけますか」

- 「ケミカルセグメントやクラサスケミカルのような再編途上の領域では、新卒社員はどのような形で収益改善に関われますか」

避けるべきこと: 「半導体が伸びるので御社は安泰だと思います」「年収が高い」など、市況前提・待遇前提の志望理由です。有報には半導体・電子材料の競争・サプライチェーン・技術陳腐化リスク、モビリティ減損、ケミカル赤字、日立化成統合の減損リスクが明記されており、市況に依存した志望理由は企業研究の浅さとして受け取られます。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- レゾナックは半導体・電子材料コア営業利益1,084億円が全社1,091億円のほぼ全額を稼ぐ構造。「総合化学メーカー」という外見と「半導体材料で稼ぐ会社」という実態のギャップを押さえることが、面接での企業研究の出発点

- 設備投資1,129億円のうち641億円(56.8%)、研究開発費465億円のうち227億円(49.0%)が半導体・電子材料に集中。JOINT3の27社共創で先端パッケージの実装を進める動きが「機能性化学メーカーへの変貌」の中核

- 強みの裏側には4つのリスク──半導体集中・モビリティ減損249億円・ケミカル赤字55億円・日立化成統合のれん減損。強みとリスクをセットで理解して志望する姿勢が面接で評価される

次のアクション →

- 同じ化学メーカーと比べたい方は → AGCの企業分析

- 半導体素材専業に近い会社と比べたい方は → SUMCOの企業分析

- 業界横断で半導体材料メーカーを俯瞰したい方は → 半導体材料メーカー比較

本記事は有価証券報告書(2025年12月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。