三菱重工業を「戦闘機や戦艦を作る防衛の巨人」だと思って面接に臨むと、企業研究の浅さが面接官に一瞬で伝わります。有報を開けば、事業利益の約半分はエナジー(GTCC・原子力・水素)が稼ぐ2,054億円で、R&D費の55.1%は航空・防衛・宇宙に集中投下という『稼ぐ場所と賭ける場所が違う』構造が見えます。あなたがこの二重構造を語れれば、他の就活生とは明確に差がつきます。

三菱重工業(7011)は、エナジー・プラント・インフラ・物流冷熱ドライブシステム・航空防衛宇宙の4セグメント+成長領域を展開する売上5兆272億円の総合重工業メーカーです。GE・シーメンスのような海外大手が単一事業に特化するのに対し、三菱重工は発電プラントから戦闘機・H3ロケット・ターボチャージャ・物流機器まで横断する多角化型で、世界のエナジートランジションと日本の防衛強化の両方を同時に担う点が事業構造の核心です。

この記事のデータは三菱重工業の有価証券報告書(2025年03月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: 三菱重工業 有価証券報告書 2025年03月期 主要な経営指標等の推移

三菱重工業のビジネスの実態|何で稼いでいるのか

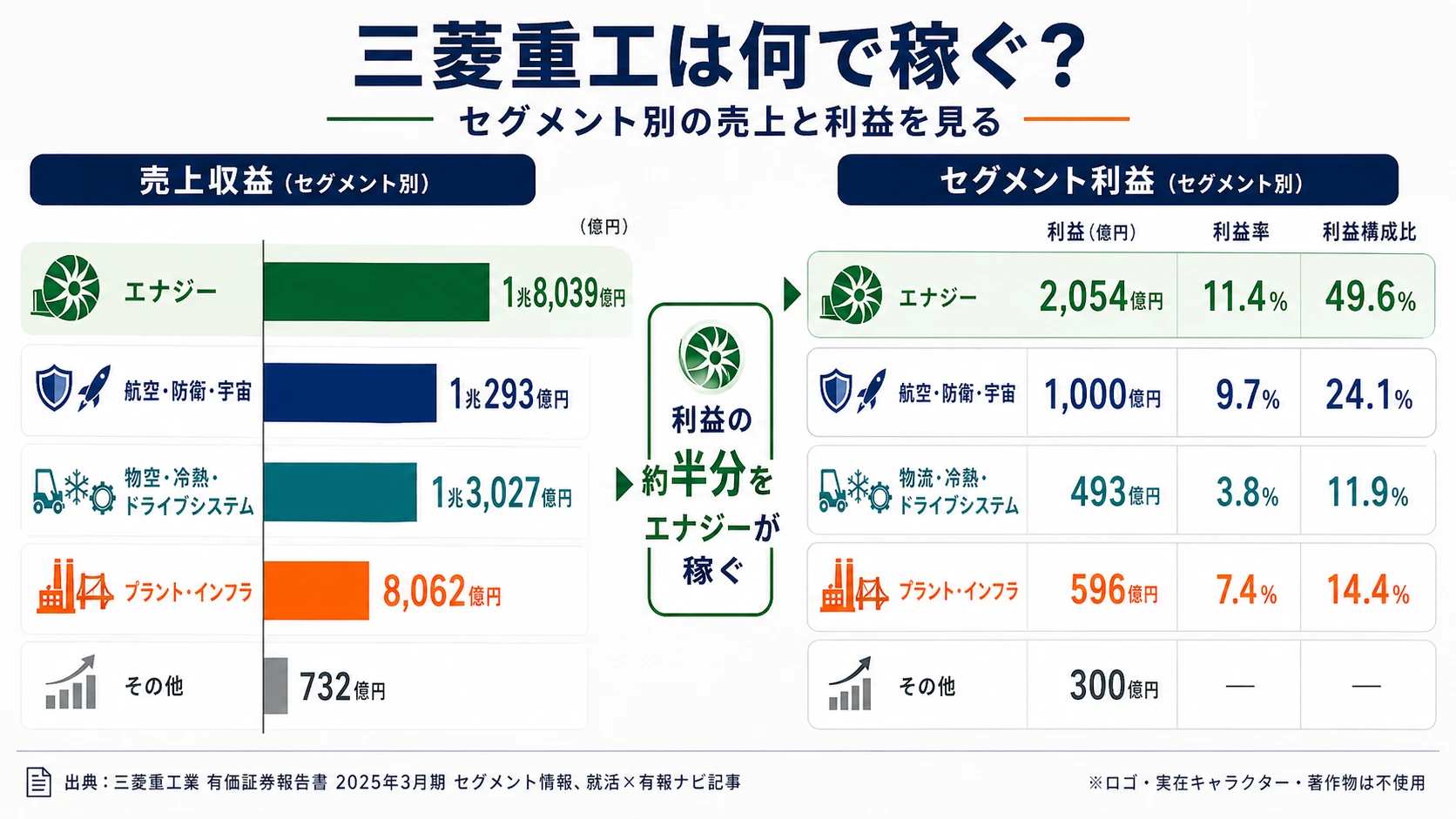

結論を先に示すと、三菱重工は4セグメント+成長領域でエナジー(売上1兆8,039億円・事業利益2,054億円)が稼ぐ構造の中核です。中計『2024事業計画』2026年度目標『事業利益4,500億円以上・ROE12%以上』に対し、当期の事業利益3,832億円・ROE10.7%は順調な進捗を示しています(セグメント情報の読み方ガイドも併せてご覧ください)。

| セグメント | 売上収益 | 売上シェア | 事業利益 | 利益率 | 利益シェア |

|---|---|---|---|---|---|

| エナジー | 1兆8,039億円 | 35.9% | 2,054億円 | 11.4% | 46.2% |

| 物流・冷熱・ドライブシステム | 1兆3,027億円 | 25.9% | 493億円 | 3.8% | 11.1% |

| 航空・防衛・宇宙 | 1兆293億円 | 20.5% | 999億円 | 9.7% | 22.5% |

| プラント・インフラ | 8,061億円 | 16.0% | 596億円 | 7.4% | 13.4% |

| その他(成長領域) | 732億円 | 1.5% | 300億円 | 41.0% | 6.8% |

出典: 三菱重工業 有価証券報告書 2025年03月期 セグメント情報(事業利益は4報告セグメント計4,143億円+その他300億円の合計4,443億円から、全社又は消去△611億円を差し引いた連結事業利益が3,832億円)

pie title セグメント別事業利益(2025年3月期、調整前)

"エナジー" : 2054

"航空・防衛・宇宙" : 999

"プラント・インフラ" : 596

"物流・冷熱・ドライブシステム" : 493

"その他(成長領域)" : 300

利益額トップはエナジーセグメント(2,054億円・利益シェア46.2%)で、4セグ計4,143億円の約半分(4セグ計の49.6%)を占めます。GTCC(ガスタービンコンバインドサイクル)の旺盛な需要、原子力プラント新設見据えた設備更新、水素ガスタービン・アンモニアガスタービンの開発実証で『伸長事業』の筆頭に位置付けられています。前期の1,499億円から+37.1%増加しており、エナジートランジションを成長戦略の中核に据える方針が利益額として顕在化しています。

航空・防衛・宇宙セグメント(事業利益999億円・利益シェア22.5%)は防衛省向け売上7,042億円(連結14.0%・前年比+43.8%)が成長エンジン。有報で『連結損益計算書の売上収益の10%以上を占める相手先』として防衛省を明記しており、防衛事業が利益の柱の一つとなっています。一方、物流・冷熱・ドライブシステムは売上1兆3,027億円とセグメント2位ながら利益率3.8%と相対的に低収益で、自動車市場のEV化の影響を受けやすい構造です。ここから売上・利益・成長性で重要度の高い3セグメントを順に見ていきます。

エナジー|売上・利益とも全セグメント最大、GTCCの稼ぎ頭

エナジーセグメントは売上1兆8,039億円・事業利益2,054億円(利益率11.4%)で、売上シェア35.9%・利益シェア46.2%(4セグ計では49.6%)とどちらも全セグメント最大です。事業内容は火力発電システム(GTCC・スチームパワー)、原子力発電システム(軽水炉・原子燃料サイクル)、風力発電システム、航空機用エンジン、コンプレッサ、排煙処理システム(AQCS)、舶用機械と幅広く、世界の電力会社・産業ユーザー向けBtoB大型受注ビジネスです。

設備投資489億円はGTCC関連設備の拡充に充当、R&D費492億円ではNEDOプロジェクト参画による水素ガスタービン・アンモニアガスタービン開発、高砂水素パーク・長崎カーボンニュートラルパークでの実証、革新軽水炉『SRZ-1200』開発を推進中。中計『2024事業計画』では『伸長事業』の筆頭に位置付け、海外拠点を含む生産能力増強・サプライチェーン強靭化を進めています。脱炭素化が停滞する一方で天然ガスの役割が増加し、現実的なエナジートランジションへの評価がGTCC事業機会の拡大につながっている構図です。

航空・防衛・宇宙|防衛省最大顧客、R&D投資の55.1%が集中

航空・防衛・宇宙セグメントは売上1兆293億円・事業利益999億円(利益率9.7%)で、事業利益額は2位、利益シェア22.5%(4セグ計では24.1%)。前期727億円から+37.5%増加しています。事業内容は民間航空機・防衛航空機・飛しょう体・艦艇・特殊機械(魚雷)・特殊車両・宇宙機器で、防衛省・JAXA・民間航空機メーカーがメインの顧客です。

防衛省向け売上は7,042億円(連結14.0%・前年比+43.8%)と急増し、有報で『連結損益計算書の売上収益の10%以上を占める相手先』として明記されています。R&D費1,205億円は全社2,187億円の55.1%を占め、次世代民間機向け複合材技術、無人機・AI監視システム、サイバーセキュリティ技術、H3ロケット開発に充当。設備投資379億円は飛しょう体関連設備の拡充が中心で、組織横断タスクフォースによる増産準備・サプライヤー支援・物流改善を推進しています。日本最大の民間防衛企業として、防衛費増額の追い風を最も大きく受けているセグメントです。

物流・冷熱・ドライブシステム|売上2位だが利益率3.8%、消費者に近い領域

物流・冷熱・ドライブシステムセグメントは売上1兆3,027億円・事業利益493億円(利益率3.8%)で、売上シェアは25.9%とセグメント2位ですが利益率は最低水準です。事業内容は物流機器(フォークリフト等)、冷熱製品(カーエアコン・ターボ冷凍機)、エンジン、ターボチャージャ、カーエアコンと、自動車メーカー・物流事業者・産業ユーザー向けBtoB+BtoCに近い消費者接点を持つ製品群です。

ターボチャージャや車両用動力源は自動車市場のEV化の影響を受けやすく、低GWP冷媒対応のターボ冷凍機開発、舶用エンジンの水素混焼・専燃化開発、燃料電池向け遠心式電動コンプレッサ開発などで脱炭素対応を進めています。R&D費169億円・設備投資540億円(『リース用機器の取得』含む)と継続投資する一方、市況悪化の影響で前期事業利益728億円から-32.3%の減益となりました。三菱重工の中で『身近な消費者技術を持つセグメント』として独自性があります。

稼ぐ場所と賭ける場所が違う構造はトレードオフ。エナジー事業利益2,054億円が4セグ計の49.6%を稼ぐ一方、R&D費2,187億円のうち1,205億円(55.1%)は航空・防衛・宇宙に集中投下されており、稼ぐ主役(エナジー)と未来への賭け(防衛・宇宙)が分離しています。エナジーは目下のキャッシュ創出役、航空・防衛・宇宙は次世代の収益柱を育てる役という役割分担で、両方を抱えるからこそ短期収益と長期成長の両立が可能になる構造です。配属先によってキャリアの色が大きく変わる点は理解しておく必要があります。

ではこの稼ぐ・賭けるの二重構造の中で、三菱重工が次の5年で何に資金を投じているのか。続く章で投資の中身を見ていきます。

三菱重工業は何に賭けているのか|投資と研究開発の方向性

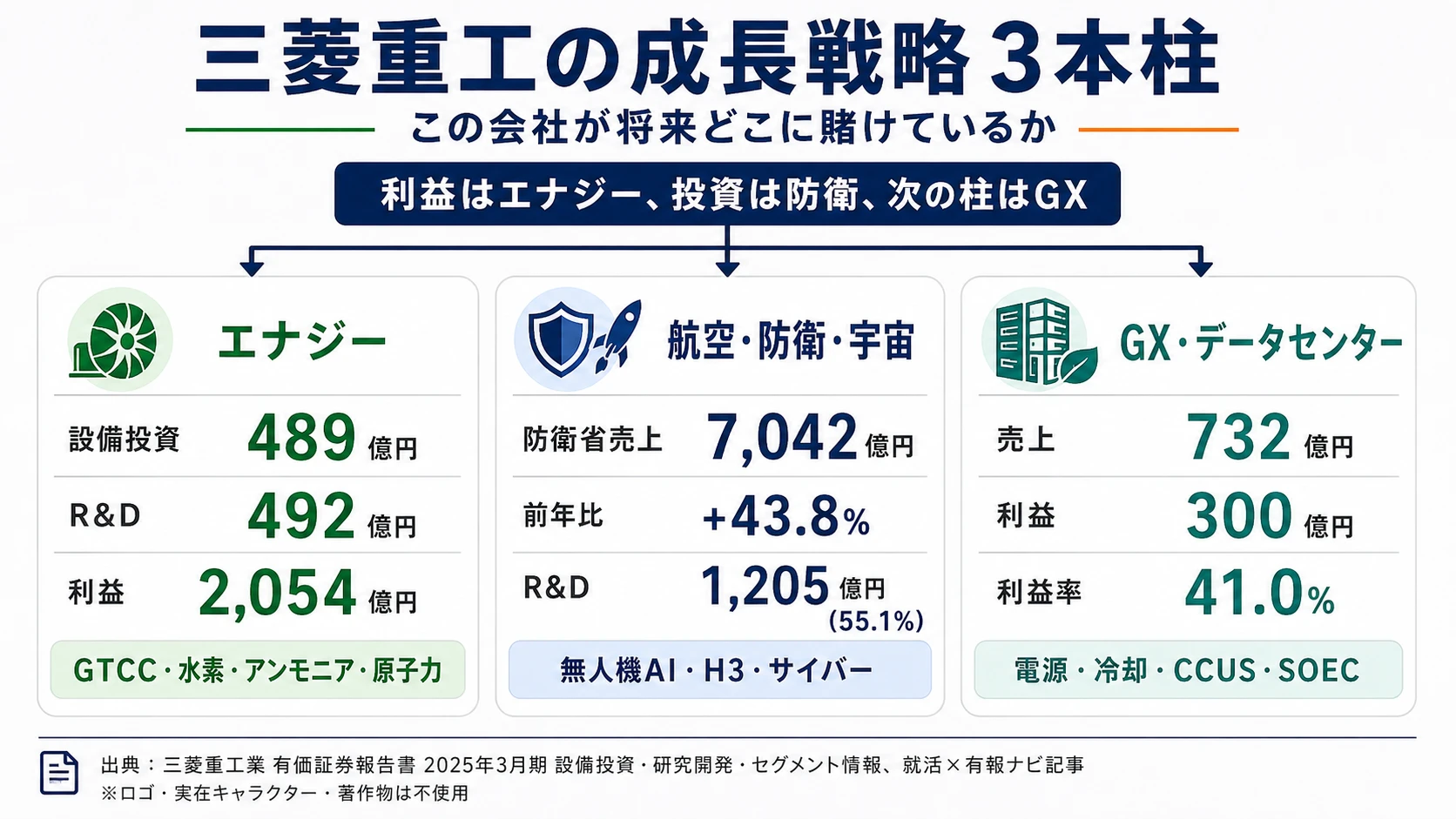

設備投資・研究開発費とは、企業が『未来の何に資金を投じているか』を示す情報です(投資セクションの読み方ガイド)。三菱重工の設備投資1,843億円・R&D費2,187億円は、以下3つの賭けに重点配分されています。

| 賭けの領域 | 定量的根拠(FY2024) | 期間 | 全社事業利益への寄与 |

|---|---|---|---|

| エナジー | 設備投資489億円+R&D費492億円/事業利益2,054億円(4セグ計の49.6%) | 中期(『2024事業計画』2026年度目標:事業利益4,500億円以上) | 2,054億円(連結事業利益3,832億円の53.6%) |

| 航空・防衛・宇宙 | 防衛省売上7,042億円(連結14.0%・前年比+43.8%)/R&D費1,205億円(全社の55.1%) | 中長期(防衛費増額方針2027年度まで/H3ロケット運用は10年スパン) | 999億円(連結事業利益の26.1%) |

| GX・データセンター | 『その他』セグメント事業利益300億円(利益率41.0%) | 中長期(データセンター市場2030年に向けて拡大/CCUS・水素実装は2030年以降) | 300億円(連結事業利益の7.8%・利益率は最高) |

出典: 三菱重工業 有価証券報告書 2025年03月期 設備投資等の概要・研究開発活動・セグメント情報

賭け1: エナジー|GTCCの旺盛な需要に応える生産能力増強

エナジーセグメントは設備投資489億円+R&D費492億円(合計981億円)を投下し、GTCC関連設備の拡充と次世代エネルギー技術の開発を並走させています。海外拠点も含めた生産能力増強・サプライチェーン強靭化・工場の自動化IT化を推進し、旺盛なGTCC受注に応える体制を構築中です。

R&D投資の中心はNEDOプロジェクト参画によるCO2を排出しない水素ガスタービンと、運搬・貯蔵に優れたアンモニアを燃料とするアンモニアガスタービンの開発。水素製造から水素ガスタービン発電までの一貫した実証、水電解に加えメタンガス熱分解等の次世代水素製造技術、グリーンイノベーション基金事業によるアンモニア専焼バーナー開発を推進しています。さらに革新軽水炉『SRZ-1200』、高温ガス炉、高速炉、小型炉、マイクロ炉の開発と、原子力分野でも『プラントの新設を見据えた生産設備の更新や高機能化』を進めています。

エナジー志望での行動 → 日本のエネルギー基本計画とGTCCの位置付け、水素戦略・アンモニア戦略の概要を整理しておきましょう。エネルギー転換投資の企業比較で重工3社の脱炭素戦略の違いを把握すると、面接で具体的な議論ができます。

賭け2: 航空・防衛・宇宙|R&D投資の55.1%を集中投下

航空・防衛・宇宙セグメントへのR&D費は1,205億円で、全社2,187億円の55.1%を集中投下しています。研究開発の柱は4本:(1)次世代民間機への複合材構造適用拡大による軽量化・生産高レート化技術、(2)無人機及びAI技術を活用した監視システムの開発、(3)重要インフラの制御システム向けサイバーセキュリティ技術、(4)低コストで高い信頼性を有する『H3ロケット』および月面探査・有人探査関連技術。

防衛事業では、防衛省『7つの重視分野』への対応を強化。組織横断タスクフォースによる生産効率向上・サプライヤー支援・物流改善で、急増する防衛省受注(前年比+43.8%)に応える増産準備を進めています。設備投資379億円は飛しょう体関連設備の拡充が中心で、防衛省向け売上7,042億円(連結14.0%)の更なる成長を見据えた基盤投資です。日本最大の民間防衛企業としての地位を、R&D集中投下で固めにきています。

航空・防衛・宇宙志望での行動 → 防衛省の防衛戦略3文書(防衛白書・防衛力整備計画・国家防衛戦略)の概要と、JAXAのH3ロケット運用計画を整理しておくと、三菱重工の研究開発投資の方向性が腹落ちしやすくなります。防衛産業の企業比較で川崎重工・IHIとの違いも整理しておくと議論に厚みが出ます。

賭け3: GX・データセンター|成長領域として新規市場を開拓

中計『2024事業計画』で『成長領域』と位置付け、新設した『その他』セグメント(売上732億円・事業利益300億円・利益率41.0%)に電化・データセンター事業等を集約。GXセグメントもプロジェクトマネジメント機能・エンジニアリング機能を強化した形で新設しています。

データセンター市場では、三菱重工が強みを持つ電源・冷却・制御の幅広い製品とエンジニアリングを統合し、ユーティリティの安定稼働に貢献する最適ソリューションを提供する方針です。水素・アンモニア・CCUS分野ではExxonMobil社との次世代CO2回収技術の共同研究開発、関西電力姫路第二発電所内のCO2回収パイロットプラントでの実証、SAF(持続可能な航空燃料)・合成燃料製造にも繋がる高効率水素製造装置(SOEC:高温水蒸気電解)の開発を推進。利益率41.0%は他セグメント比で突出しており、市場拡大時の収益貢献余地が大きい『未来の柱』候補です。

GX・成長領域志望での行動 → データセンターの電源・冷却技術の基礎、CCUS・SAF・SOECなど脱炭素関連技術の概要を経産省資料で整理しておきましょう。三菱重工の研究開発投資ランキングから、R&D集中度の戦略的位置付けも確認しておくと面接で具体的な議論ができます。

ただし、これらの賭けには固有のリスクがあります。次章では三菱重工自身が有報で開示しているリスクを見ていきます。

三菱重工業が自ら語るリスクと課題|PRでは絶対に出ない情報

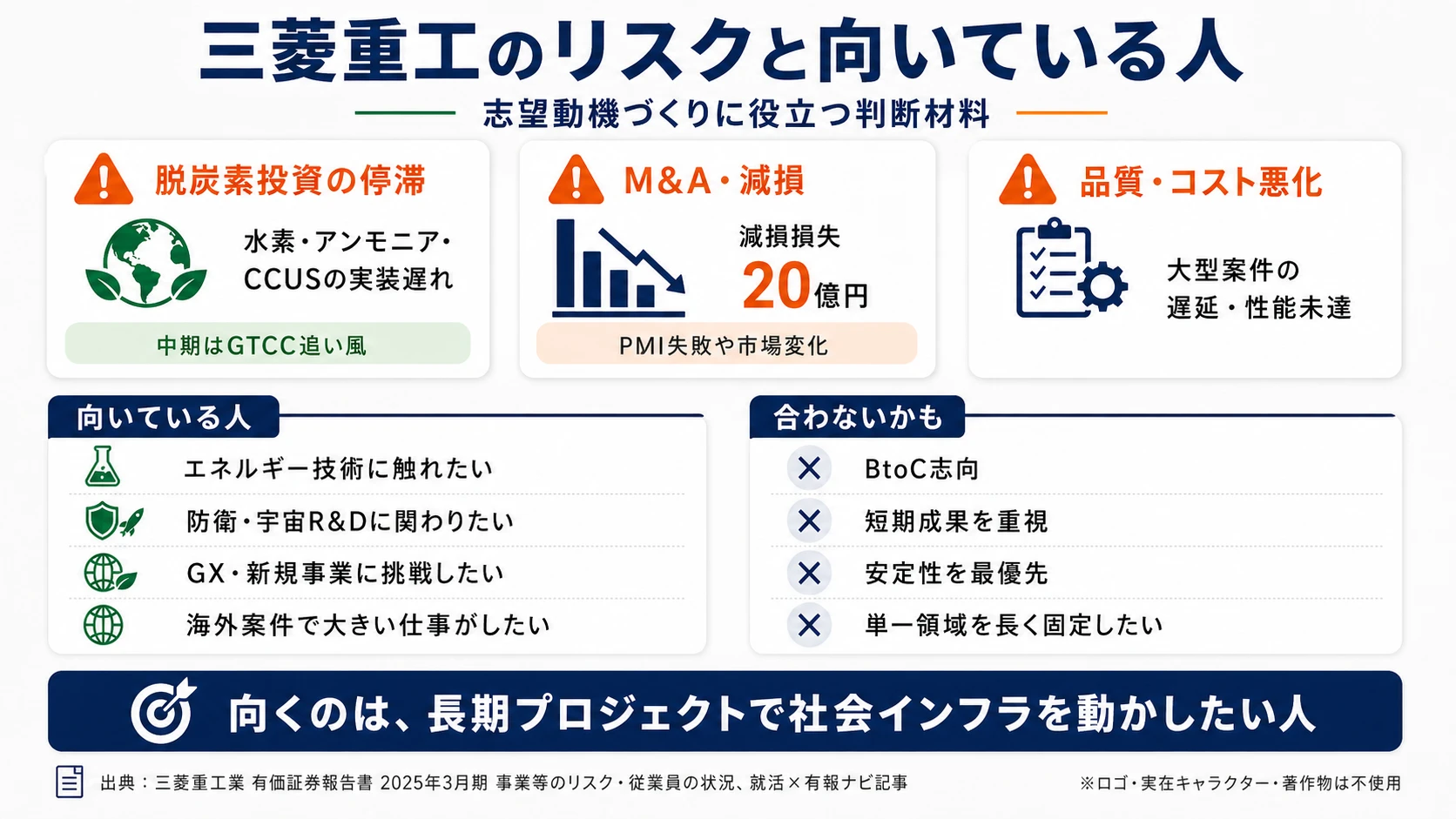

事業等のリスクとは、企業自身が『経営上の脅威』として認識している項目を有報に開示するセクションです。三菱重工が開示している多数のリスクの中から、就活生のキャリア選択に直結する3つを抽出します。

リスク1: 脱炭素トランジションの停滞・スローダウン|水素・CCUS事業の長期リスク

有報には『全世界的な中長期での脱炭素化の流れに変わりはないものの、脱炭素化関連プロジェクトへの投資が低迷し、再生可能エネルギー・水素・アンモニア等の普及に停滞傾向が見られる』と明記されています。三菱重工が推進する水素ガスタービン・アンモニアガスタービン・CCS等の社会実装が、当初計画より著しく遅延するリスクです。

ただし同時に、現実的なエナジートランジションが評価され『天然ガスの役割が増加し、GTCC等で当社にとっての事業機会が生じている』との記載もあり、短期的にはGTCC追い風という側面もあります。長期投資(水素・アンモニア・CCUS)の回収見通しが不透明な一方、中期収益(GTCC)は拡大という非対称な状況です。配属によっては、水素・アンモニアの長期商用化スパンと、GTCCの旺盛な受注対応のスピード感の両方を経験する可能性があります。

リスク2: M&A・アライアンス減損リスク|PMI失敗・市場環境の変化

有報には『各種製品事業において他社とのM&A・アライアンスを行っているが、市場環境の変化、事業競争力の低下、他社における経営戦略の見直し、その他予期せぬ事象を理由として、これらのM&A・アライアンス対象事業が目論見どおり進捗しない場合、資産の評価見直しによって減損損失等を計上する』可能性が記載されています。

2024年期は減損損失20億円(前期57億円)と相対的に小さい水準ですが、新規事業・成長領域(GX・データセンター)の拡大に伴い、PMI(Post Merger Integration)の成否が業績に与える影響は今後増していく可能性があります。M&A・アライアンスの入口での審議やモニタリング、円滑なPMI推進への取組みを実践しているとされていますが、新興市場での投資判断は不確実性が高い領域です。

リスク3: 製品・サービス関連の品質・安全・コスト悪化リスク

有報では『仕様変更や工程遅延等に起因するコスト悪化、材料・部品等の調達や工事に伴う問題の発生、納期遅延や性能未達等による顧客からの損害賠償請求や契約解除』のリスクが明記されています。重工業の大型受注プロジェクト(GTCC・原子力プラント・H3ロケット・防衛装備品)は10年単位の時間軸を持ち、計画外のコスト悪化や性能未達は業績に重大な影響を与え得ます。

過去の大口赤字案件は『その原因や対策を総括し社内教育に反映』するなど再発防止に努めているとされ、各種規則の制定・運用、事業リスクマネジメント体制の整備・強化、個別案件の事前審議・受注後のモニタリングを実施しています。ただし配属先の事業性質によっては、品質・コスト管理の現場で長期にわたる責任を担う可能性があり、プロジェクト遂行責任者・事業部長クラスへの教育を継続的に受けていく必要があります。

リスクの活用 → リスクをネガティブ情報として避けるのではなく、面接で『なぜそのリスクを受け入れた上で志望するのか』を語れる材料に変えてください。有報のリスク欄の読み方ガイドでリスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、三菱重工があなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきた三菱重工の戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当する三菱重工の特徴 | 詳しく見る |

|---|---|---|

| エネルギー・脱炭素志向 | エナジー事業利益2,054億円・GTCC水素アンモニア開発 | → 本記事の賭け1 |

| 防衛・宇宙・最先端R&D志向 | 防衛省売上7,042億円・R&D費1,205億円(全社の55.1%) | → 本記事の賭け2 |

| GX・データセンター・新規事業志向 | 『その他』セグメント利益率41.0%・GXセグメント新設 | → 本記事の賭け3 |

| BtoC消費者向け志向 | 物流・冷熱・ドライブが消費者接点だが利益率3.8%と低 | → 本記事のセグメント |

合いそうな人

- エネルギー領域(GTCC・原子力・水素・アンモニア)で世界トップクラスの技術に触れたい人

- 防衛・宇宙の最先端R&D(無人機AI・H3ロケット・複合材技術)に関わりたい人

- GX・脱炭素・データセンターという成長領域で新規事業に挑戦したい人

- 海外拠点・グローバル受注ビジネスでスケールの大きな仕事をしたい人

合わないかもしれない人

- BtoCの消費者向けビジネスを志望する人 → トヨタ自動車の有報分析

- 短期で成果を出す環境を求める人(大型プロジェクトは10年スパン) → キーエンスの有報分析

- 業績の安定性を最優先する人(市況に振れる事業構造) → 村田製作所の有報分析

- 単一事業領域で専門性を10年以上極めたい人(4セグメント横断のローテーション)

従業員データ

三菱重工の従業員データも判断材料になります。連結従業員数77,274名・単体22,347名で、平均年齢42.5歳、平均勤続年数18.9年、平均年間給与約1,018万円(2025年3月期有報・従業員の状況)です。製造業として高水準で、川崎重工業の約792万円・IHIの約813万円と比べても明確に上位です。海外売上比率は56.5%で、海外勤務・外国人とのプロジェクト経験の機会が豊富です。

平均年収1,018万円・勤続18.9年は大型受注ビジネスの安定性の裏返し。ガスタービン・原子力プラント・H3ロケット・防衛装備品など10年単位の大型プロジェクトを抱える三菱重工では、長期的な技術蓄積と顧客関係が事業の根幹で、勤続18.9年という数字は『プロジェクトと共に成長するキャリアモデル』が機能している証拠です。一方で、短期で成果を出して転職する自由度はITスタートアップなどとは性格が異なり、『腰を据えて長期で深めたい人』向きの組織体質です。

今から学ぶべき分野

有報が示す投資方針から、三菱重工で活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| エナジー事業(GTCC・水素・アンモニア) | エネルギー基本計画、GTCC・水素戦略 | 経産省資料を読む、水素戦略・アンモニア戦略の概要を整理 |

| 航空・防衛・宇宙のR&D集中 | 防衛戦略3文書、JAXAのH3運用計画 | 防衛白書・国家防衛戦略を読む、H3ロケットの運用ロードマップを把握 |

| GX・データセンター成長領域 | データセンターの電源・冷却技術、CCUS・SAF・SOEC | データセンター技術の入門書、経産省GX推進法の概要を読む |

| 中計『2024事業計画』ROE12%目標 | 財務諸表の読み方、ROE/ROIC | 簿記3級取得、投資セクションの読み方ガイドを実践 |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。『有報を読みました』と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

三菱重工業の面接── 「なぜ川崎重工ではなく三菱重工か」と聞かれたとき

セグメント情報を拝見し、三菱重工はエナジー事業利益2,054億円が4セグ計の49.6%を稼ぐ『総合エネルギー&BtoBインフラ企業』である点に独自性を感じました。川崎重工は売上トップがパワースポーツ&エンジン(バイク)でBtoCの収益基盤を持つのに対し、三菱重工はGTCC・原子力・水素・アンモニアという世界のエナジートランジションを担う事業基盤を持っています。同時にR&D費の55.1%(1,205億円)を航空・防衛・宇宙に集中投下しており、稼ぐ場所と賭ける場所が明確に分かれている戦略性に共感しました。

三菱重工業の面接── 「中計『2024事業計画』の達成可能性をどう見るか」と聞かれたとき

中計2026年度目標の売上収益5.7兆円・事業利益4,500億円・ROE12%以上に対し、当期実績は売上5兆272億円・事業利益3,832億円・ROE10.7%で、達成へ向けて伸びしろが残る状況だと理解しています。エナジーのGTCC旺盛な需要、航空・防衛・宇宙の防衛省向け売上+43.8%増、GX・データセンターの利益率41.0%という3つの追い風が同時に効いており、目標達成の蓋然性は高いと考えています。一方、脱炭素トランジションの停滞による水素・CCUS事業の長期化、M&A・アライアンスの減損リスクは有報でも明記されており、これらリスクと向き合う覚悟も必要だと認識しています。

面接で伝えるべき3つの軸

- 『稼ぐ場所と賭ける場所が違う』二重構造を語る。エナジー49.6%が利益の柱、R&D55.1%は航空・防衛・宇宙という分業を有報の数値で裏付ける

- 中計『2024事業計画』2026年度目標と現在地のギャップに触れる。達成見通しと残された伸びしろを定量的に語ることで、経営戦略への理解の深さが伝わる

- 脱炭素トランジション停滞・M&A減損リスクにも触れる。強みだけでなく有報のリスク開示を理解していることを示し、PRに依存しない判断ができる姿勢を見せる

逆質問の例

- 「エナジーセグメント事業利益2,054億円のうち、GTCCの旺盛な需要にどのように応えるための生産能力増強を進められていますか」

- 「防衛省向け売上7,042億円が前年比+43.8%と急増していますが、新卒が防衛・宇宙のR&D(次世代民間機・無人機AI・H3ロケット)に関わる場合のキャリアパスを教えてください」

- 「『その他』セグメント(電化・データセンター事業)の事業利益率41.0%は他セグメント比で突出していますが、新卒が成長領域の事業立ち上げに参画する機会はどの程度ありますか」

- 「MISSION NET ZEROでScope1・2のCO2排出量2030年に2014年比50%削減目標に対し、2024年で47%削減見込みとのことですが、現場での技術導入の手応えを教えてください」

避けるべきこと: 『戦闘機を作っているから』『有名な大企業だから』のような、企業の事業構造を反映しない志望理由です。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはその会社が何に賭けているかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- エナジーセグメント事業利益2,054億円が4セグ計の49.6%を稼ぐ。『防衛の三菱重工』のイメージと裏腹に、利益の半分はGTCC・原子力・水素アンモニアのエナジー事業が支える構造

- 防衛省向け売上7,042億円(連結14.0%・前年比+43.8%)。R&D費1,205億円(全社の55.1%)を航空・防衛・宇宙に集中投下し、稼ぐ場所と賭ける場所が分業

- 中計『2024事業計画』2026年度目標は売上5.7兆円・事業利益4,500億円・ROE12%以上。当期実績から伸びしろが残る成長フェーズで、GTCC需要・防衛費増額・データセンター拡大の3つの追い風

次のアクション →

- 面接対策を一気に深めたい方は → 三菱重工業の面接対策記事

- 他重工と比較したい方は → 川崎重工業の有報分析・IHIの有報分析

- 重工業全体を俯瞰したい方は → 重工業3社の企業比較

本記事は有価証券報告書(2025年03月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。