スクウェア・エニックスを「FF・ドラクエの不調なゲーム会社」だと思って面接に臨むと、企業研究の甘さが一目で伝わります。2026年3月期の有報を開けば、デジタルエンタテインメント(DE)事業は売上前年比-16.3%でも利益が+28.0%増えて利益率が16.4%から25.1%へ改善し、ライツ・プロパティ等事業は利益+85.2%・利益率44.8%まで急伸、連結営業利益率18.4%が中計目標15%を1年前倒しで達成しています。あなたが3つの賭けのどこに共感するかを語れれば、他の就活生とは明確に差がつきます。

スクウェア・エニックス・ホールディングス(9684)は、ファイナルファンタジー・ドラゴンクエスト・キングダムハーツといった自社IPを軸に、家庭用ゲーム・コミック出版・アミューズメント施設・グッズ/ライセンスを並走させる『コンテンツ持株会社』です。カプコンが「自社IPをデジタル1事業に集中させる高収益型」、任天堂が「ハード・ソフト一体型のゲーム専業」だとすれば、スクエニは「DE事業の構造改革と高収益IP事業群の二段構えで再起動する2年目のフェーズ型」で、親世代の「FFとドラクエの会社でしょ」というイメージは半分正解で、残り半分にコミック編集とグローバルライセンスの高収益事業が隠れています。

この記事のデータは株式会社スクウェア・エニックス・ホールディングスの有価証券報告書(2026年3月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: スクウェア・エニックス・ホールディングス 有価証券報告書 2026年3月期 主要な経営指標等の推移/セグメント情報

スクウェア・エニックスのビジネスの実態|何で稼いでいるのか

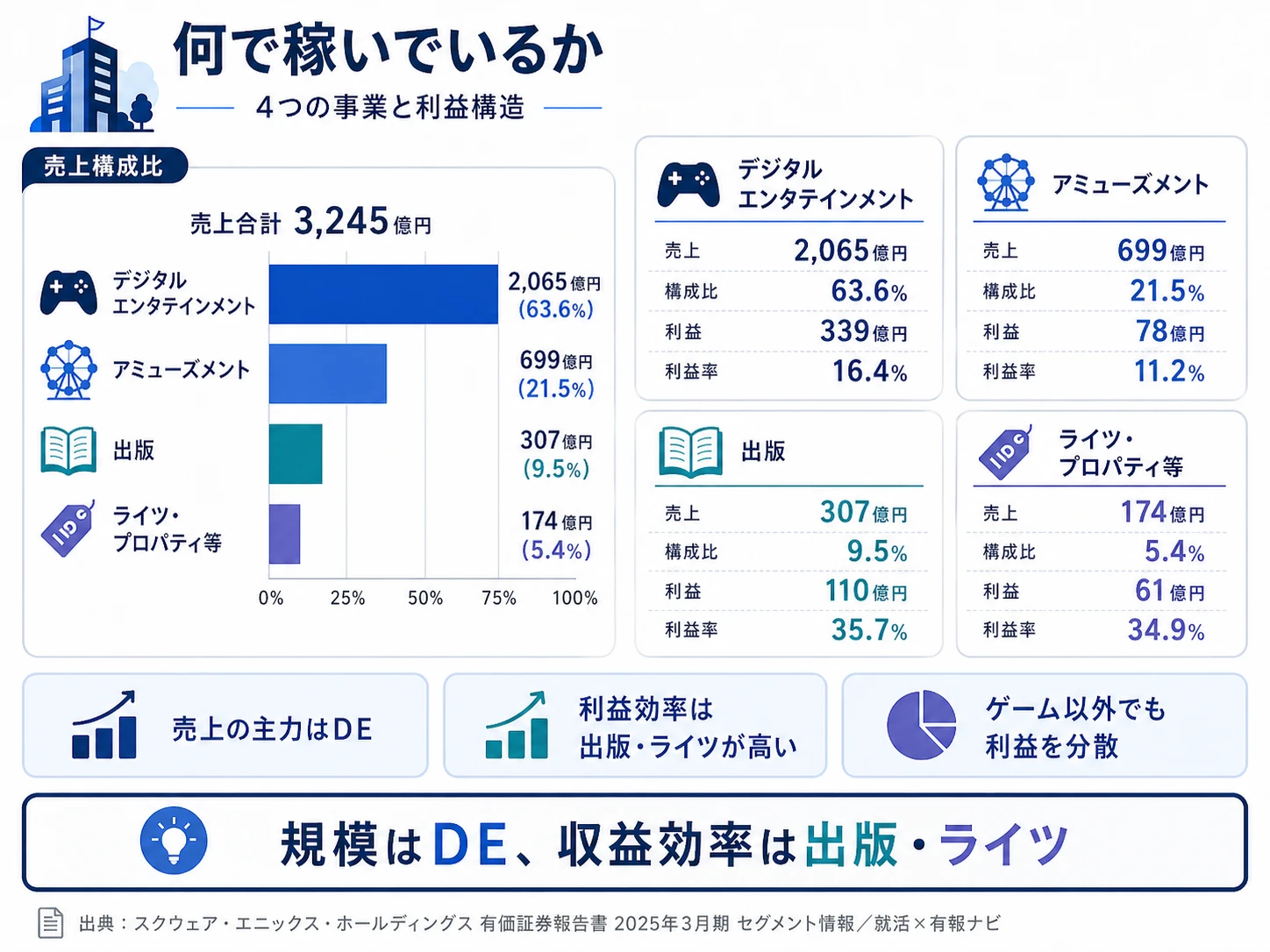

結論を先に示すと、スクウェア・エニックスは4セグメント体制(デジタルエンタテインメント・アミューズメント・出版・ライツ・プロパティ等)で、売上最大はDE事業(1,729億円・売上構成比57.7%)、利益最大もDE事業(434億円・利益シェア59.1%)です。一方、ライツ・プロパティ等事業と出版事業の2事業は規模を合わせても全社売上の18.3%に過ぎませんが、利益率44.8%と33.2%という双璧の高収益で全社利益の28.7%を稼ぐ構造です。「FF・ドラクエのゲーム会社」というイメージは利益面で見ると一部だけ正しく、残り半分はグローバルライセンスとコミックが支える分散構造です(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| セグメント | 売上高 | 売上構成比 | セグメント利益 | 利益率 | 利益シェア |

|---|---|---|---|---|---|

| デジタルエンタテインメント事業 | 1,729億円 | 57.7% | 434億円 | 25.1% | 59.1% |

| アミューズメント事業 | 721億円 | 24.1% | 89億円 | 12.3% | 12.1% |

| 出版事業 | 297億円 | 9.9% | 98億円 | 33.2% | 13.4% |

| ライツ・プロパティ等事業 | 251億円 | 8.4% | 112億円 | 44.8% | 15.3% |

出典: スクウェア・エニックス・ホールディングス 有価証券報告書 2026年3月期 セグメント情報(セグメント間取引を含む計ベース、利益シェアは4セグメント計733.28億円ベース。連結営業利益は調整△185.91億円控除後の547.36億円)

pie title セグメント別利益構成(2026年3月期・4セグメント計)

"デジタルエンタテインメント" : 43363

"アミューズメント" : 8877

"出版" : 9849

"ライツ・プロパティ等" : 11237

売上構成比ではDEが57.7%で最大ですが、利益率を比べると様相が変わります。利益率はライツ44.8%・出版33.2%・DE 25.1%・アミューズメント12.3%の順で、規模と収益効率の優先順位が逆転しています。「規模はDE、利益効率はライツ・出版」という二段構えを理解しないと、スクエニの本質はつかめません。ここからは利益貢献の大きい3セグメントを深掘りします。

デジタルエンタテインメント事業|量から質への転換が結実した主力

DE事業は売上(計)1,729億円・前年比-16.3%、セグメント利益434億円・前年比+28.0%、利益率16.4%→25.1%へ+8.7pt改善でスクウェア・エニックスの収益基盤です。家庭用ゲーム機(携帯ゲーム機を含む)・PC・スマートフォン等に双方向のデジタルコンテンツを提供する事業で、ファイナルファンタジー・ドラゴンクエスト・キングダムハーツ等のIPを軸に展開しています。新中計『Square Enix Reboots and Awakens』では、HD事業の低収益性を最大課題として明示し、事業部制組織モデル(BU制)を廃止して開発機能に重心を置いた一体運営型の組織体制を導入。「量から質への転換」を掲げ、お客様に長く愛されるポテンシャルの高いタイトルに人材と開発投資を重点的に配分する方針が2年目で数字として結実しました。R&D 25億円(前年比+42.6%)はDE事業のみで計上され、設備投資14億円が同事業に投じられています。連結ベースでも営業利益率が12.5%→18.4%へ上昇し、新中計の『2027年3月期営業利益率15%』目標を1年前倒しで達成したのが2026年3月期の位置づけです。

出版事業|利益率33.2%の少数精鋭高収益基盤

出版事業は売上(計)297億円・前年比-3.4%、セグメント利益98億円・前年比-10.3%、利益率33.2%(前年35.7%)。コミック雑誌・コミック単行本・ゲーム関連書籍等の出版および許諾を行う事業で、利益率はライツに次いで4セグメント中2位です。設備投資はわずか0.15億円と小さく、少人数で高い利益を生み出す効率の高い事業構造は継続しています。経営環境セクションでは「紙媒体の売上高が減少する一方で、コミックアプリ等による電子書籍の売上高が伸長しています。スマートフォンでコミックを読むことが定着しており、今後も電子書籍市場については引き続き成長が予測されています」と現状認識を開示。スクエニのIPを基にしたコミック資産と、電子書籍プラットフォームのグローバル成長が利益率を支えており、当期はやや踊り場ですがDE事業の業績変動を補完する高収益基盤として機能しています。

ライツ・プロパティ等事業|IP多面展開が結実した最高利益率セグメント

ライツ・プロパティ等事業(マーチャンダイジング)は売上(計)251億円・前年比+31.4%、セグメント利益112億円・前年比+85.2%、利益率31.8%→44.8%へ+13.0pt急伸し、4セグメント中で最高利益率になりました。二次的著作物の企画・制作・販売・ライセンス許諾等を行う事業で、設備投資はわずか0.05億円と最小です。経営戦略には「グローバルマーケットに特化したIPビジネス開発専門部署の新設による、ライセンスビジネスのエリア拡大」「IPの多面展開を推進する組織体制を構築し、ライツ・プロパティ事業関連組織の統合によるシナジー創出」が明記されており、その成果が2026年3月期に数値として表れました。規模は8.4%と最小ながら利益シェア15.3%で、映像化・グッズ・ライセンス交渉に関心がある就活生にとっての主戦場であり、ゲーム単体販売に依存しないビジネスモデルへの実験場でもあります。

5期間の業績推移を見ると、売上は3,653億円(4期前)→3,433億円→3,563億円→3,245億円→2,977億円と縮小傾向、純利益は510億円→493億円→149億円→244億円→296億円と2期前149億円の落ち込みから2期連続で回復。自己資本比率は74.4%→79.1%→77.0%→80.7%→79.6%と高水準を維持、ROE 8.7%・EPS 82.15円。2期前の純利益落ち込みはHD事業の低収益性が顕在化した時期で、当期は『量から質』転換の成果が利益面に明確に表れた2年目です。

減収増益と「量から質」転換は組織変革・人員最適化とのトレードオフ。FY2026の利益改善はDE事業の利益率16.4%→25.1%とライツ事業の31.8%→44.8%が主因ですが、その裏では連結従業員数が4,604人→4,290人へ314人・-6.8%減少しています。BU制廃止と一体運営型組織への移行に加え、海外拠点の機能・組織構造見直しに伴うコスト最適化が同時進行中です。配属次第で「再起動の主役側でDE構造改革に関わる」キャリアと「ライツ・出版の高収益IP事業群を担う」キャリアでは経験値が大きく異なります。「連結営業利益率18.4%の優良企業」と捉える前に、自分が変革側/安定側のどちらで働きたいのかを言語化しておくことが、面接で問われる前提条件です。

では、この4事業構成は次の1年で何に賭けることで強化されるのか。続く章で投資の中身を見ていきます。

スクウェア・エニックスは何に賭けているのか|投資と研究開発の方向性

設備投資・事業投資とは、企業が「未来の何に資金を投じているか」を示す情報です。スクウェア・エニックスの場合は、新中計『Square Enix Reboots and Awakens』(2025年3月期〜2027年3月期)の4戦略と3か年累計戦略投資枠最大1,000億円が、何に賭けているかを立体的に示します(投資セクションの読み方ガイド)。

| 賭けの領域 | 定量的根拠(2026年3月期) | 期間 | 全社純利益への寄与 |

|---|---|---|---|

| DE事業の「量から質」転換 | DE利益434億円(前年比+28.0%)/利益率16.4%→25.1%/連結営業利益率18.4%が中計目標15%を1年前倒し達成/BU制廃止と一体運営型組織 | 中期計画3年(2025-2027) | 全社利益59.1%を担う主力の収益性改善 |

| ライツ・出版の高収益IP多面展開 | ライツ利益112億円(前年比+85.2%・利益率44.8%)+出版利益98億円(利益率33.2%)/合計211億円が全社利益シェア28.7%/IPビジネス開発専門部署の成果顕在化 | 中期計画3年(2025-2027) | 高収益IP事業群がDEの変動を補完 |

| 3か年累計戦略投資枠最大1,000億円 | 成長投資 or 株主還元の最大1,000億円/自己資本比率79.6%・ROE 8.7%(目標10%まで残り1.3pt)/連結配当性向30%基本方針 | 中期計画3年(2025-2027) | 残り1年の資金配分次第で次の方向性が決まる |

出典: スクウェア・エニックス・ホールディングス 有価証券報告書 2026年3月期 経営方針/セグメント情報/設備投資等の概要

賭け1: DE事業の「量から質」転換|利益率25.1%と目標1年前倒し達成

新中計の戦略①は「デジタルエンタテインメント(DE)事業の開発体制最適化による生産性向上」です。具体策として有報に記載されているのは3点。第一に、事業部制組織モデル(BU制)を廃止し、開発機能に重心を置いた一体運営型の組織体制を導入。各事業本部に分散していた開発機能を統合し、重複を排除しています。第二に、「量から質への転換」を掲げ、お客様に長く愛されるポテンシャルの高いタイトルに人材と開発投資を重点的に配分する方針。タイトル数を増やすのではなく、1本あたりの品質と収益性を高める戦略です。第三に、マルチプラットフォーム戦略への転換で、任天堂プラットフォーム・PlayStation・Xbox・PCを含む全主要プラットフォームへの展開を推進。SDタイトルもiOS/Androidに加えPC等のローンチを選択肢として検討し、カタログタイトル拡販による収益基盤強化を進めます。2026年3月期はDE事業利益率が16.4%→25.1%、連結営業利益率が12.5%→18.4%へ上昇し、新中計の『2027年3月期営業利益率15%』目標を1年前倒しで達成。次のマイルストーンはROE10%以上(当期8.7%)です。

構造改革志向での行動 → 自分が長く向き合いたいIPを1つ決め、そのIPがFY2026にどのプラットフォームでどう動いたかを言語化しましょう。エンタメ業界内で比較したい場合はIT業界の有報比較で他社の構造改革プロセスと並べると、スクエニの『BU制廃止後の組織再編で利益率25.1%まで改善させた再起動型』の位置づけが鮮明になります。

賭け2: ライツ・出版のIP多面展開|利益率44.8%への急伸

ライツ・プロパティ等事業の利益112億円・利益率44.8%(前年31.8%から+13.0pt)と、出版事業の利益98億円・利益率33.2%は、4セグメント中で双璧の高収益です。両事業を合わせた利益211億円は4セグメント計733.28億円の28.7%を占め、DE事業利益434億円のおよそ半分弱の規模をゲーム以外で稼ぐ分散構造を形成しています。特にライツ事業は売上+31.4%・利益+85.2%と急伸し、経営戦略の「グローバルマーケットに特化したIPビジネス開発専門部署の新設による、ライセンスビジネスのエリア拡大」「IPの多面展開を推進する組織体制を構築し、ライツ・プロパティ事業関連組織の統合によるシナジー創出」の成果が2年目で顕在化した形です。出版事業は当期売上-3.4%・利益-10.3%とやや踊り場ですが、電子書籍市場のグローバル成長と、ライセンスビジネスの海外エリア拡大が、両事業の高収益を継続させる方針です。

IP多面活用志向での行動 → ゲーム単体ではなく『コミック編集・電子書籍・グローバルライセンス・グッズ』の領域でキャリアを設計したい人にとって、利益率44.8%・33.2%という数字は同領域の重要性を示す根拠になります。エンタメ4社比較で他社のIP戦略と並べて見ると、スクエニ独自の高収益IP事業群の位置づけが見えます。

賭け3: 3か年累計戦略投資枠最大1,000億円|成長投資と株主還元のバランス

新中計の戦略④は「成長投資と株主還元のバランスを勘案したキャピタル・アロケーション」です。3か年累計の戦略投資枠(成長投資または株主還元)として最大1,000億円を設定。有報には「成長投資については、企業価値向上に資する投資機会を厳選し、かつ自社事業の知見を活用するとともに、業容拡大及び安定化を企図したインオーガニック投資の実施を検討してまいります」「株主還元につきましては、連結配当性向30%を基本方針としつつ、成長投資と株主還元のバランスを勘案して決定しております」と方針が開示されています。FY2026の自己資本比率79.6%(4期前74.4%から+5.2pt上昇)、純利益296億円(前年比+21.3%)、総資産4,380億円という財務基盤がこの投資枠を支えています。中計3年目にあたる次年度の1,000億円残額がどの領域(成長投資か株主還元か、成長投資の中でもDE構造改革の追加投資か高収益IP事業強化かインオーガニック投資か)に振り向けられるかが、スクエニの方向性を決める観察ポイントです。

キャピタル戦略志向での行動 → 財務・経営企画・M&A関連のキャリアに関心があるなら、3か年戦略投資枠1,000億円の配分先を観察し続けることが企業理解の核になります。IR資料と有報の四半期開示を並べ、資金がDE統合強化・戦略投資・株主還元のどこへ流れたかを追い続けると、経営判断の癖が読めるようになります。

ただし、賭けの裏側にはスクウェア・エニックス自身が有報で開示するリスクが必ず存在します。次章で見ていきます。

スクウェア・エニックスが自ら語るリスクと課題|PRでは絶対に出ない情報

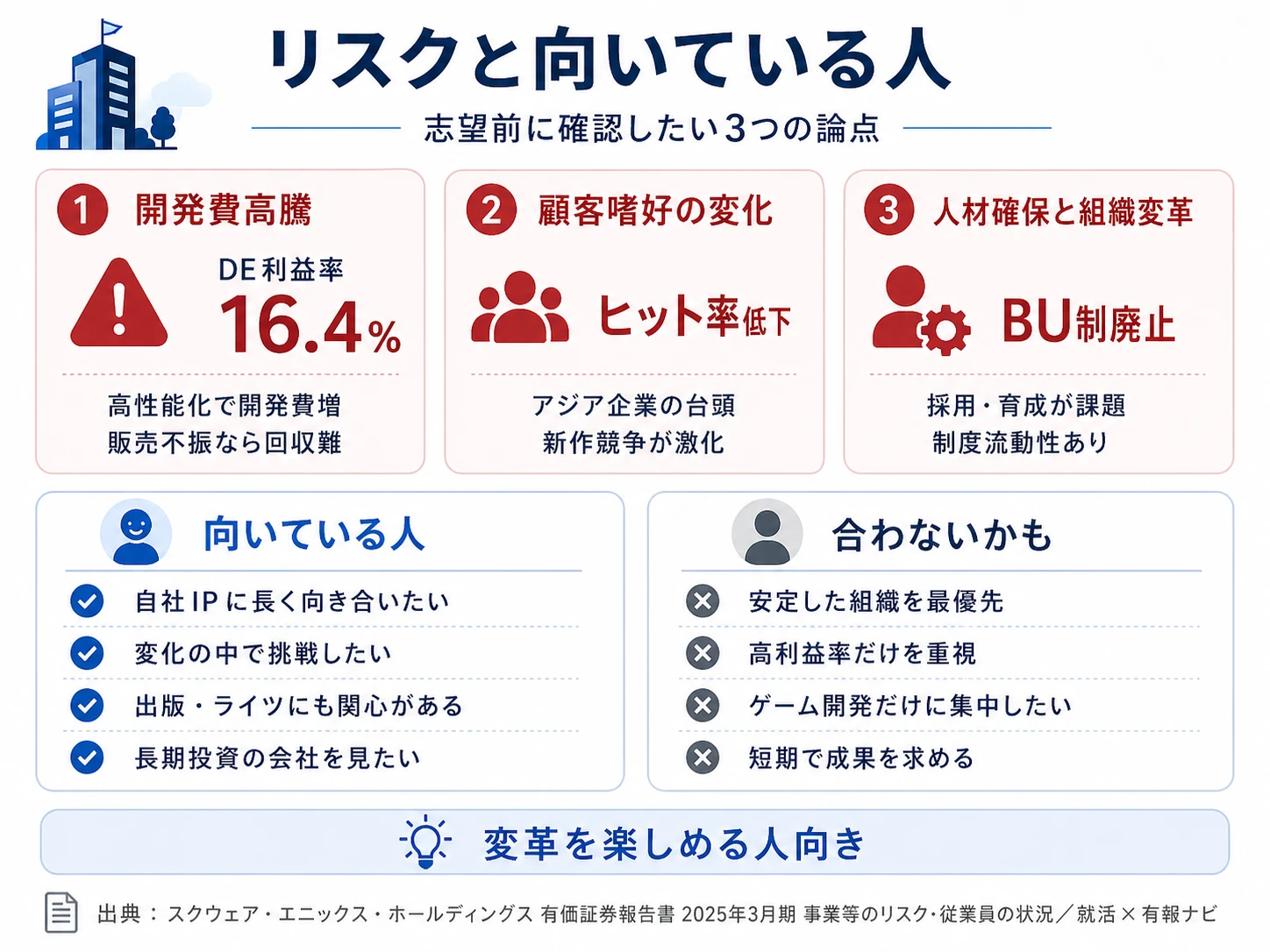

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。スクウェア・エニックスの開示の中から、就活生のキャリア選択に直結する3つを抽出します。

リスク1: ゲーム開発費の高騰と販売不振リスク|DE利益率25.1%でも上限余地は残る

有報の事業等のリスク欄(1)①には「家庭用ゲーム機、PC、スマートフォン等、当社がゲームを提供するプラットフォームの高性能化・高機能化によって、コンテンツ体験が多様化・高度化しております。このような体験に対する顧客の期待は年々高まっており、それを満たすコンテンツ提供を行う必要があることから、ゲームの開発費は今後も増加すると予想されています」「販売本数が当初の想定を下回り、開発費を十分回収できない場合、当社グループの業績に影響を及ぼす可能性があります」と明記。前中計でもHD事業の低収益性が課題として浮き彫りになり、新中計で『量から質』転換が掲げられた背景です。FY2026のDE事業利益率は16.4%→25.1%へ大幅改善しましたが、業界突出社と比較すると依然として上限余地は残り、構造改革は次年度も継続します。対応策として「各タイトルの開発管理や収益管理を厳格化することにより、開発費の適正水準の維持に努めております」と有報に記載。DE配属を志望するなら、大型タイトルの成否で部門業績が動く環境を覚悟しつつ、新中計の構造改革に乗って利益率改善に貢献する姿勢を語れるかが鍵になります。

リスク2: 顧客嗜好の変化と新作ヒット率の低下|SD領域の競争激化

有報の事業等のリスク欄(1)②には「コンテンツの提供形態やビジネスモデルが多様化し、デジタルエンタテインメントの産業構造が大きく変化しています。それらの変化に適時的確に対応できない場合、当社グループの業績に影響を及ぼす可能性があります」と明記。経営環境セクションでは「国内においては、上位のタイトルの固定化が目立つ一方で、ユーザー獲得競争の激化や上位タイトルの長期運営化等により、新作タイトルのヒット率は低下傾向にあります」と現状認識を開示しています。前中計ではSD(スマートデバイス)事業の成長減速が課題として残り、新中計でもSD/PC等のマルチプラットフォーム展開やヒットレシオ向上が戦略テーマに据えられています。家庭用ゲーム市場では「一部の大型タイトルに人気が集中する傾向」が有報に明記されており、自分が関わるタイトル・ジャンル・プラットフォームによって、業務の性質が大きく異なります。配属希望を考える際の判断材料として、HDタイトルとSDタイトル、新規IPと既存IPの違いを整理しておくことが差別化につながります。

リスク3: 人材確保と組織変革・人員最適化に伴う不安定性

有報の事業等のリスク欄(1)③には「新しいコンテンツ・サービスの創造や海外展開を核とする当社の成長戦略を担う人材の確保」「必要な人材の確保が追いつかない場合、当社グループの業績に影響を及ぼす可能性があります」と明記。新中計ではBU制廃止・一体運営型組織への移行・プロデューサー職のミッション再定義・採用/昇格/マネジメント任命制度の整備など大規模な組織変革が同時進行しています。海外事業部門ではヨーロッパ・アメリカ両拠点の機能および組織構造の見直しとそれに伴うコスト最適化、国内外でのグループ横断での人材活用の推進が並走中で、実際に連結従業員数は4,604人→4,290人へ-6.8%(-314人)減少しました。一方で、有報には「新たなタレント発掘を企図した抜擢登用のチャンス拡大」「フラットな組織体制の構築」「新入社員への研修・育成システムの再構築や若手・中堅社員の能力伸長をサポートする各種社内プログラムの導入」が施策として掲げられており、若手にとっては実力次第で早期キャリアアップが期待できる環境です。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、「なぜそのリスクを受け入れた上でスクウェア・エニックスを志望するのか」を語る材料に使ってください。有報のリスク欄の読み方ガイドで、リスク開示の構造を押さえておくと、面接の返答に厚みが出ます。

ここまでの内容を踏まえて、スクウェア・エニックスがあなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきたスクウェア・エニックスの戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当するスクウェア・エニックスの特徴 | 詳しく見る |

|---|---|---|

| ゲーム開発・構造改革志向 | DE事業利益率16.4%→25.1%へ改善、BU制廃止と一体運営型組織 | → 本記事の賭け1 |

| IP多面活用志向(ライツ・出版) | ライツ利益率44.8%(前年31.8%)・出版利益率33.2%の高収益IP事業群 | → 本記事の賭け2 |

| 財務・経営企画志向 | 3か年戦略投資枠1,000億円・自己資本比率79.6%・ROE 8.7% | → 本記事の賭け3 |

| 業績・組織の安定を最優先する人 | BU制廃止・連結従業員-6.8%の人員最適化が同時進行 | → 本記事のリスク3 |

合いそうな人

- ファイナルファンタジー・ドラゴンクエスト・キングダムハーツ等の自社IPに長期で向き合い、利益率改善期に貢献したい人

- BU制廃止後の一体運営型組織で抜擢登用のチャンスを取りに行きたい若手志向の人

- コミック編集・電子書籍・グローバルライセンス等、ゲーム以外でIPを稼ぐ高収益事業(ライツ44.8%・出版33.2%)に関わりたい人

- マルチプラットフォーム展開・PCユーザー獲得というデジタル販売シフトに関心がある人

- 自己資本比率79.6%・3か年戦略投資枠1,000億円という財務的余裕の上で長期投資を志望する人

合わないかもしれない人

- 安定した組織環境で着実にキャリアを積みたい人 → カプコンの有報分析

- ゲーム開発に集中したい人──持株会社構造のため事業会社(株式会社スクウェア・エニックス/タイトー等)への配属が前提

- 長期の雇用安定を最優先する人──連結従業員が4,604→4,290人へ-6.8%減少し、事業選別と人員配分の見直しが進行中

- 短期で目に見える成果を求める人(『量から質』転換は数年単位の構造改革で、次の中計期間も継続する)

従業員データ

スクウェア・エニックスの従業員データも判断材料になります。連結従業員数は4,290人(前年4,604人・-6.8%)。一方、有報に記載される平均年齢48.0歳・平均勤続年数5.9年・平均年間給与1,315万円は、持株会社(株式会社スクウェア・エニックス・ホールディングス)の26名のみの数字です。実際の配属先はDE事業を担う株式会社スクウェア・エニックス、アミューズメント事業の株式会社タイトー、出版事業のスクウェア・エニックス系出版子会社等の事業会社で、給与水準・年齢構成・勤続年数は子会社ごとに異なります。

出典: スクウェア・エニックス・ホールディングス 有価証券報告書 2026年3月期 従業員の状況

HD26人の平均年収1,315万円は経営管理少数精鋭の数字、連結従業員-314人は事業選別の進行を映す。HD単体の26名は経営管理を担う少数精鋭の構成で、平均年収1,315万円・平均年齢48.0歳という数字はこの少数集団に限定されたものです。連結4,290人と HD 26人の差(4,264人)はほぼすべて事業子会社(株式会社スクウェア・エニックス/タイトー/スクウェア・エニックス系出版子会社/海外子会社等)に所属しており、給与・年齢・勤続は子会社ごとに異なります。「連結4,290人で平均年収1,315万円」と早合点せず、「HD26人の数字」と「事業子会社の実態」を分けて理解するのが正確です。一方で、連結従業員は前期4,604人から-6.8%減少しており、事業ポートフォリオの選別と人員配分の見直しが進行中です。「腰を据えて10年同じ事業に取り組みたい」のか「3〜5年単位で複数の事業を経験したい」のかを言語化しておくと、配属先選択でブレません。

今から学ぶべき分野

有報が示す投資方針から、スクウェア・エニックスで活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| DE事業の「量から質」転換とBU制廃止 | ゲーム開発の基礎、プロジェクトマネジメント | C++/C#・Unreal Engine/Unityの個人開発、開発進捗管理プロセスの基礎学習。有報の投資セクションの読み方も併読 |

| マルチプラットフォーム展開とPCユーザー獲得 | プラットフォーム特性・移植/最適化技術 | PS5・Xbox Series・Switch・PC・iOS/Androidの各特性整理、Steam等PCプラットフォームの動向把握 |

| ライツ・出版のIP多面展開(利益率44.8%/33.2%) | 知的財産権の基礎、ライセンスビジネス、コミック編集 | 知的財産検定3級の学習、電子書籍プラットフォーム・グローバルライセンス事業の事例研究 |

| CRM・データアナリティクス活用 | データ分析・KPI/LTV設計 | Python/SQLによる行動分析、ファーストパーティーデータ活用の事例研究 |

| 海外拠点との協業推進 | 英語(ビジネスレベル)・グローバル協業 | TOEIC800以上、欧米のゲーム・コミック市場レポートを月1で確認 |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

スクウェア・エニックスの面接── 「なぜカプコンではなくスクウェア・エニックスか」と聞かれたとき

有報のセグメント情報を拝見し、カプコンが自社IPをデジタル1事業に集中させる高収益型であるのに対し、株式会社スクウェア・エニックス・ホールディングスは4セグメントに利益が分散する『コンテンツ持株会社』だと理解しています。FY2026はDE事業の利益率が16.4%から25.1%へ改善する『量から質』転換の成果が数値として結実し、連結営業利益率18.4%は新中計目標の15%を1年前倒しで達成しました。加えてライツ・プロパティ等事業の利益率が31.8%から44.8%へ急伸し、出版事業33.2%と合わせた両事業の利益が全社利益の28.7%を支える構造も強みだと理解しています。私は◯◯のIPに長く触れてきた経験から、ゲーム単体だけでなくコミック・グローバルライセンスを含むIP多面展開を進めるスクエニのモデルに共感し、志望しました。

スクウェア・エニックスの面接── 「BU制廃止と一体運営型組織への移行をどう見るか」と聞かれたとき

有報の経営戦略セクションでは、新中計『Square Enix Reboots and Awakens』の戦略①として「事業部制組織モデルであるBU制を廃止し、開発機能に重心を置いた一体運営型の組織体制を導入」「プロデューサーおよびそれに付随する職種のミッション再定義と社内支援体制整備、タイトル開発進捗管理プロセス全体の見直し」が明記されています。実際にDE事業は売上前年比-16.3%の減収にもかかわらず、利益が+28.0%、利益率が16.4%から25.1%へ改善しており、構造改革の成果が2年目で明確に表れたと理解しています。一方でリスク欄には「成長戦略を担う人材の確保」が課題として明記され、連結従業員数も4,604人から4,290人へ-6.8%減少しています。抜擢登用とフラット組織の追い風がある一方、事業選別と人員最適化が同時に進む変革期の不安定性も覚悟する必要があると受け止めています。私は◯◯の経験を通じて、再起動2年目の構造改革に貢献したいと考えています。

面接で伝えるべき3つの軸

- 志望事業とセグメント実績を1対1で結びつける。DE(利益率25.1%・改善中)/ライツ(44.8%・急伸中)/出版(33.2%・少数精鋭)/アミューズメント(12.3%・施設運営)のうち、自分が選ぶ理由を有報の数値で裏付ける

- 「量から質」転換をDE利益率と連結営業利益率の両方で裏付ける。DE売上前年比-16.3%でも利益+28.0%・利益率16.4%→25.1%、連結営業利益率12.5%→18.4%(目標15%を1年前倒し達成)という減収増益を新中計の戦略①と結びつけて語ると抽象論にならない

- 3か年戦略投資枠1,000億円の残り期間の配分を観察点として提示する。強みだけでなくリスク(DE利益率は業界突出社に比べ上限余地/連結従業員-6.8%の人員最適化)も引用することで、PRに依存しない判断ができる姿勢が伝わる

逆質問の例

- 「新中計『Square Enix Reboots and Awakens』で連結営業利益率18.4%が目標15%を1年前倒しで達成されましたが、次のマイルストーンとしてROE10%達成に向けてどのような施策を検討されていますか?」

- 「BU制を廃止して一体運営型組織に移行されましたが、プロデューサー職のミッション再定義の具体的な内容と、新卒社員のキャリアパスを教えてください」

- 「IPの多面展開でライツ事業の利益率が31.8%から44.8%へ急伸されましたが、これを牽引したのはどのIP領域・地域でしょうか?また次の3年で目指すライセンス事業の展開エリアの方向性も教えてください」

避けるべきこと: 「平均年収1,315万円が高い」など、有報の給与データだけに言及する志望理由です。1,315万円は持株会社(HD本社)の26名のみの数字で、実配属の事業子会社とは異なります。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはその会社が何に賭けているかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- スクウェア・エニックスは4セグメント体制で、DE事業が売上57.7%・利益59.1%を占めつつ、ライツ事業の利益率44.8%(前年31.8%)と出版事業の33.2%が双璧の高収益基盤を形成。「FF・ドラクエのゲーム会社」というイメージは半分正解で、残り半分にコミック・グローバルライセンスの高収益IP事業が隠れる

- FY2026はDE売上前年比-16.3%でも利益+28.0%・利益率16.4%→25.1%へ改善、連結営業利益率も12.5%→18.4%へ上昇し新中計目標15%を1年前倒しで達成。BU制廃止と一体運営型組織導入の『量から質』転換が2年目で結実

- 強みの裏側には3つのリスク──ゲーム開発費の高騰/新作ヒット率の低下/BU制廃止と連結従業員-6.8%の人員最適化に伴う変革期の不安定性。減収増益と再起動2年目の両面を理解した上で志望する姿勢が面接で評価される

次のアクション →

- 面接対策を一気に深めたい方は → スクウェア・エニックスの面接対策記事

- 他社と比較したい方は → カプコンの有報分析

- 業界全体を俯瞰したい方は → エンタメ業界4社比較

本記事は有価証券報告書(2026年3月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。