この記事を読むと: 面接で「なぜリース・金融業界か」「なぜ2社の中で御社か」を、純利益・セグメント構成・中期経営計画の数値根拠つきで自分の言葉で語れるようになります。

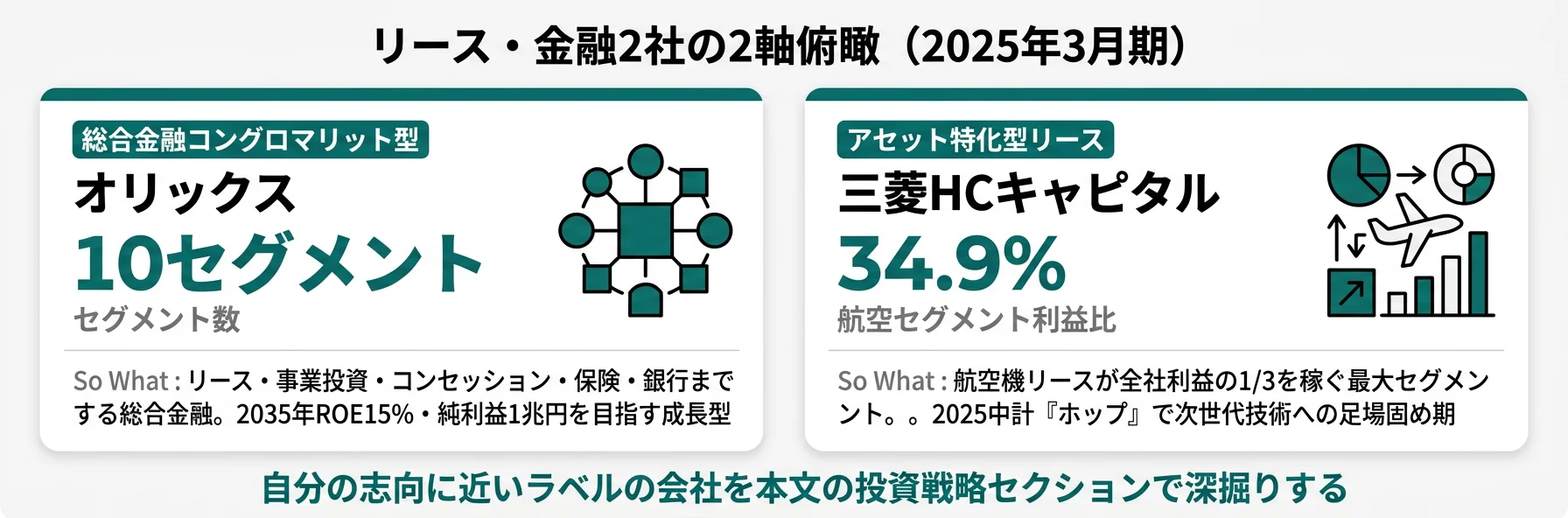

「オリックスと三菱HCキャピタルはどちらもリース会社では」と感じている就活生は少なくありません。しかし2025年3月期の有価証券報告書を横並びで読むと、オリックスは純利益3,516億円・総資産16.9兆円で10セグメントに分散した総合金融コングロマリット、三菱HCキャピタルは純利益1,352億円・総資産11.8兆円で航空セグメント利益構成比34.9%のアセット特化型リース会社と、事業の重心がまったく異なります。

| あなたの志向 | 向いている会社 |

|---|---|

| リース×事業投資×コンセッションの多角化金融に関わりたい | オリックス |

| 航空・物流・不動産などアセット専門で深掘りしたい | 三菱HCキャピタル |

| 2035年ROE15%・純利益1兆円の成長フェーズに参画したい | オリックス |

| 環境エネルギー・再エネ事業を海外で展開したい | どちらも可(性格異なる) |

この記事のデータは各社の有価証券報告書(2025年3月期・EDINET)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

結論|総合金融コングロマリットとアセット特化型リースの対比

リース・金融業界の「事業モデル」とは、収益の中核を実物資産のリース・ファイナンスに置くか、事業投資・コンセッション・保険・銀行まで広げた多角化金融に置くかという、事業ポートフォリオの幅を指します。2025年3月期の有報で両社を並べると、オリックスは10セグメントの総合金融コングロマリット、三菱HCキャピタルは7セグメントのアセット特化型リースという明確な対比が見えてきます。

両社の戦略を1行で要約すると以下のとおりです。社名をタップすると、該当の詳細セクションに直接ジャンプできます。

| 会社|ラベル | 戦略要約 |

|---|---|

| オリックス|総合金融コングロマリット型 | 10セグメントの多角化×3領域PATHWAYS/GROWTH/IMPACTで2035年ROE15%を目指す |

| 三菱HCキャピタル|アセット特化型リース | 航空利益構成比35%の7セグメント×2025中計『ホップ』で足場固め |

主要指標サマリー

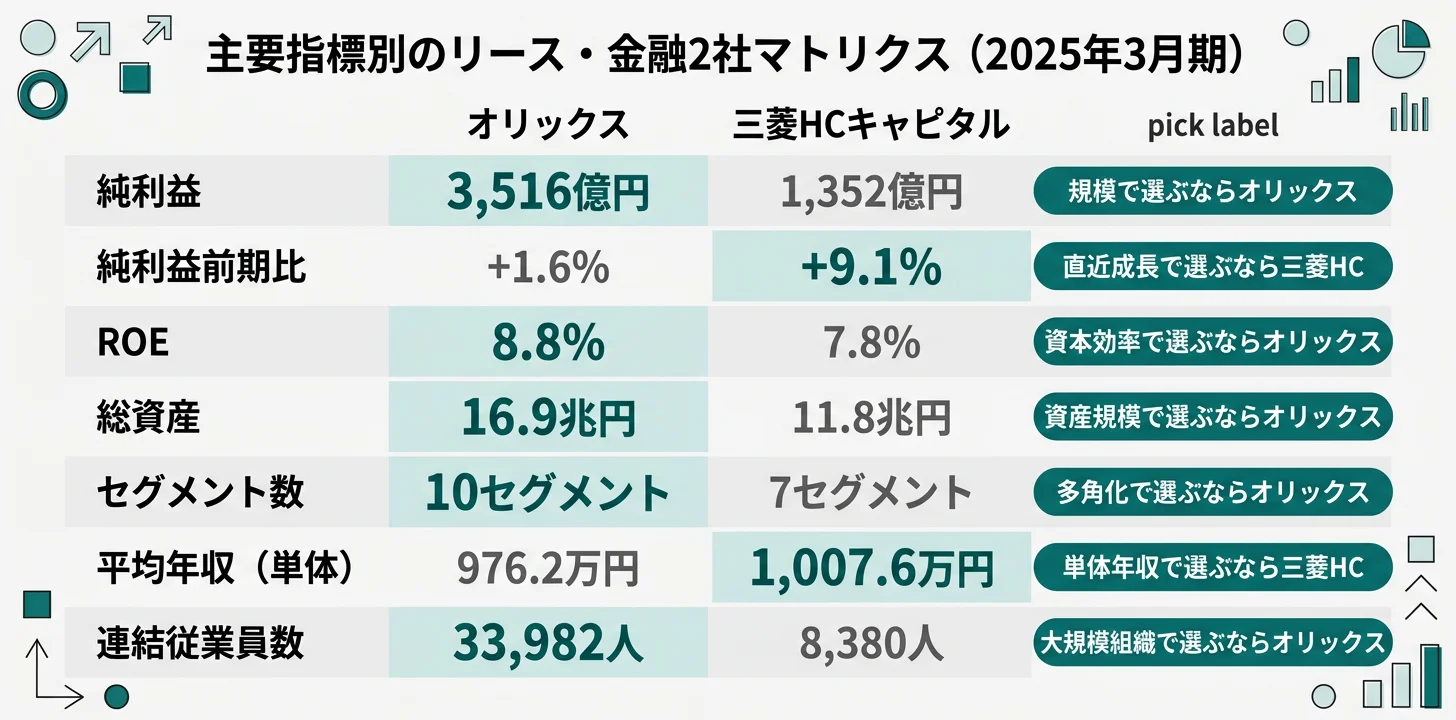

| 指標 | オリックス | 三菱HCキャピタル |

|---|---|---|

| 売上高 | 2兆8,748億円(米国基準) | 2兆908億円(日本基準) |

| 税引前/経常利益 | 4,805億円 | 1,936億円 |

| 当期純利益 | 3,516億円 | 1,352億円 |

| 純利益前期比 | +1.6% | +9.1% |

| ROE | 8.8% | 7.8% |

| 総資産 | 16.9兆円 | 11.8兆円 |

| 連結従業員 | 33,982人 | 8,380人 |

| 平均年収(単体) | 976.2万円 | 1,007.6万円 |

| 会計基準 | 米国基準 | 日本基準 |

出典: 各社 有価証券報告書 2025年3月期

オリックスの売上2兆8,748億円と三菱HCの2兆908億円は規模感が近く見えます。しかし、両社の売上概念は別物です。オリックスは米国基準で事業投資・コンセッション・保険・銀行まで含む多角化売上、三菱HCは日本基準でリース・アセット関連収益が中核です。会計基準と事業モデルの違いを踏まえると、スケール比較は売上高ではなく純利益(3,516億円 vs 1,352億円で約2.6倍)・総資産(16.9兆円 vs 11.8兆円で1.4倍)・ROE(8.8% vs 7.8%)で実施するのが実用的です。

両社を横串で見ると、規模の大小より「事業ポートフォリオの広がり方」が違うことが読み取れます。次のセクションでは、収益構造とセグメント構成を具体的に比較していきます。

収益構造とセグメントの比較|10セグメント分散 vs 航空35%集中

収益構造の比較とは、各社がどのセグメントからどれだけの利益を得ているかを可視化し、稼ぎ方の違いを明らかにする分析です。結論を先に示すと、オリックスは10セグメントに分散した総合金融、三菱HCキャピタルは航空・カスタマーソリューション・ロジスティクスの上位3セグメントで利益構成比80%を占めるアセット特化型という対比が明確です。

三菱HCキャピタルのセグメント利益(2025年3月期)

| セグメント | セグメント利益 | 利益構成比 | 前期比 |

|---|---|---|---|

| 航空 | 472億円 | 34.9% | +72.7% |

| カスタマーソリューション | 369億円 | 27.3% | -3.3% |

| ロジスティクス | 232億円 | 17.2% | +30.2% |

| 不動産 | 122億円 | 9.0% | +2.4% |

| 環境エネルギー | 48億円 | 3.5% | -35.0% |

| モビリティ | 31億円 | 2.3% | +10.9% |

| 海外地域 | 27億円 | 2.0% | -83.9% |

| 調整額 | 51億円 | 3.8% | - |

| 合計 | 1,352億円 | 100% | +9.1% |

出典: 三菱HCキャピタル 有価証券報告書 2025年3月期 セグメント情報。セグメント利益は親会社株主に帰属する当期純利益ベース。2026年3月期から『海外地域』を『海外カスタマー』に改称予定。

三菱HCキャピタルで最も注目すべきは航空セグメントが全社最大の利益源に躍り出たことです。航空利益は前期27,338百万円→当期47,208百万円と+72.7%の大幅増益で、利益構成比も22%→34.9%に拡大しました。航空需要回復・新機材投入・資産回転モデル(売却益の最大化)が寄与しており、商品多様化や次世代航空技術・脱炭素化分野への研究開発も経営方針に明示されています。一方、海外地域セグメントは当期2,671百万円と前期16,609百万円から大幅減(-83.9%)で、海外事業の業績が年度によって大きく振れる特性も確認できます。

オリックスは10セグメント構成で単一セグメントへの依存度が低い総合金融コングロマリットです。リース・事業投資・コンセッション・環境エネルギー・不動産・保険・銀行・輸送機器・アジア・豪州等のセグメントが連携し、2025年3月期は事業投資・コンセッション・輸送機器等で増益、環境エネルギー・アジア豪州等で減益と、セグメントごとに異なる動きを見せています。純利益は前期346,132百万円→当期351,630百万円と+1.6%の微増で、多角化による収益の安定性が数字に表れています。

三菱HCの航空セグメント利益472億円は全社利益1,352億円の34.9%で、1つのセグメントで全社の1/3以上を稼ぐ構造です。対照的にオリックスは10セグメントに分散し、最大のセグメントも全体の20%前後にとどまります。三菱HCのキャリアは『航空リース』という専門アセットの深掘りに直結しやすく、オリックスは『どのセグメントに配属されるか』で経験する事業がまったく変わるという特性の違いがあります。

業界全体の収益構造を他業界と比べたい方は → 海外売上高比率ランキングで金融業界の位置を見る

収益構造の違いを把握したところで、次のセクションでは会計基準と海外戦略の違いを整理していきます。

会計基準と海外戦略の比較|米国基準のグローバル志向 vs 日本基準のアセット特化

会計基準と海外戦略の比較とは、各社が採用する会計基準の違いと、それが海外事業開示にどう反映されるかを読み解く分析です。結論を先に示すと、オリックスは米国基準で米国投資家を意識した開示、三菱HCキャピタルは日本基準で日本の機関投資家向けの開示というスタンスの違いがあります。

会計基準と海外開示の比較(2025年3月期)

| 項目 | オリックス | 三菱HCキャピタル |

|---|---|---|

| 会計基準 | 米国基準(US GAAP) | 日本基準(JGAAP) |

| 海外セグメント | アジア・豪州など個別セグメントに分散 | 『海外地域』で一括(2026/3期から『海外カスタマー』改称予定) |

| 主要海外拠点 | 米国・欧州・アジア・豪州・中国 | 欧州・米州・中国・ASEAN地域 |

| 海外事業の位置づけ | グローバル金融グループの一角として個別事業ごとに展開 | 国内事業を補完する形で段階的に拡大 |

| 海外売上の開示 | セグメントごとに分散開示(地域別では米州が最大) | 海外地域セグメントとして一括開示 |

出典: 両社 有価証券報告書 2025年3月期 セグメント情報

オリックスが米国基準を採用する日本企業は限られており、海外投資家への情報発信を重視する姿勢が会計基準の選択にも表れています。セグメント構成でも『アジア・豪州』『米州』などを個別セグメントとして開示し、地域ごとに事業の状況を詳しく可視化しています。一方、三菱HCキャピタルは日本基準を採用し、海外事業を『海外地域』セグメントとして一括開示する従来型の体制です。2026年3月期から『海外地域』を『海外カスタマー』に改称予定で、地域ごとの粒度から顧客軸へ開示を変える意図が読み取れます。

この会計基準と開示の違いは、キャリア面でも影響します。オリックスで働く場合は米国基準の財務分析・資本政策を扱う機会が多く、海外投資家・格付機関との対話も業務の一部になります。三菱HCで働く場合は日本基準の財務運営とアセット回転型のビジネスモデル(航空・コンテナ・貨車などの資産売却益の最大化)が中核業務になります。

海外戦略の違いを踏まえたところで、次のセクションでは両社が有報で示す投資先と重点戦略を個別に見ていきます。

投資戦略の比較|各社が「何に賭けているか」

投資戦略の比較とは、有報の「経営方針」「中長期的な事業戦略」に記載された各社の資金配分と重点投資領域を横並びで検証し、「未来の稼ぎ方」の違いを読み解く分析です。ここからは両社それぞれが2025年3月期の有報で明示している投資先と中期目標を個別に整理します。各社の数値と、どんな志向の就活生に合うかをセットで示すので、共感できる戦略が見つかったら、各社項目末尾のリンクから深堀りできます。

オリックス|総合金融コングロマリット型

オリックスはPurpose(存在意義)として『変化に挑み、柔軟な発想と知の融合で、未来をひらくインパクトを』を掲げ、中長期事業戦略『ORIX Group Growth Strategy』のもと3つの戦略的投資領域を定めています。PATHWAYS(テクノロジーの進化による未来経済へのインパクト)、GROWTH(世界の人口増加・動態変化に対応する持続可能な成長のサポート)、IMPACT(地球温暖化・限りある資源への取組み)の3領域で各セグメントの強みを掛け合わせ、規模感のある事業展開を目指しています。定量目標は2035年3月期のROE 15%・当期純利益1兆円、中間目標として2028年3月期のROE 11%を掲げており、2025年3月期実績(純利益3,516億円・ROE 8.8%)からの2倍以上への成長を目指す長期ビジョンです。配当は『配当性向39%もしくは前期実績の高い方』の継続とROE目標を重視した機動的な自社株買いを基本方針としています。

多角化金融のポートフォリオ運営に関わりたい就活生、事業投資・コンセッション・環境エネルギー・保険・銀行まで横断するキャリアを志向する就活生、米国基準の財務・資本政策の実務を経験したい就活生にとっては、2035年までの長期成長シナリオに参画できる環境です。

三菱HCキャピタル|アセット特化型リース

三菱HCキャピタルは経営理念として『アセットの潜在力を最大限に引き出し社会価値を創出する』を掲げ、10年後のありたい姿『未踏の未来へ、ともに挑むイノベーター』に向けて、3次にわたる中期経営計画(ホップ・ステップ・ジャンプ)で成長を積み上げる設計です。2023年度(2024年3月期)からの3年間を対象とする2025中計『ホップ』は『ステップ』『ジャンプ』に向けた種まきと足場固めの位置づけで、7セグメント(カスタマーソリューション・海外地域・環境エネルギー・航空・ロジスティクス・不動産・モビリティ)ごとの事業戦略を有報で明示しています。象徴的な投資先は航空機・航空機エンジンリース(セグメント利益472億円)で、商品多様化や次世代航空技術・脱炭素化分野の研究開発を将来の事業基盤と位置づけています。環境エネルギーではEuropean Energy A/Sを通じた再エネ事業、ロジスティクスでは海上コンテナと北米貨車リースの資産回転モデル、不動産では開発・リノベーション・コンバージョンでの付加価値創出を推進しています。

航空機・コンテナ・不動産などの実物資産リースを専門領域として深掘りしたい就活生、環境エネルギー・再エネ事業の国際展開に関わりたい就活生、アセットの潜在力を引き出すビジネスモデルに共感する就活生にとっては、特化型のプロフェッショナルキャリアを積める環境です。

両社の投資戦略を並べて見ると、「リース・金融」というラベルの下で向かう先は総合金融コングロマリット型の多角化と、アセット特化型の専門深掘りで大きく分岐していることが確認できます。次のセクションでは、年収や従業員数といった人的資本の切り口で両社を比較します。

人的資本の比較|持株型ではない事業会社の給与・勤続

人的資本の比較とは、有報の「従業員の状況」から年収・従業員数・平均年齢などを読み取り、組織構造と働く環境の違いを把握する分析です。結論を先に示すと、平均給与は三菱HC 1,007.6万円がオリックス976.2万円をわずかに上回るものの、両社とも1,000万円前後で大差はありません。一方、連結従業員数はオリックス33,982人が三菱HC 8,380人の約4倍で、事業の多角化の広がりの違いを反映しています。

年収・従業員データ一覧

| 指標 | オリックス | 三菱HCキャピタル |

|---|---|---|

| 平均年収(単体) | 976.2万円 | 1,007.6万円 |

| 平均年齢(単体) | 44.2歳 | 40.5歳 |

| 平均勤続年数(単体) | 16.2年 | 15.3年 |

| 単体従業員数 | 2,927人 | 2,102人 |

| 連結従業員数 | 33,982人 | 8,380人 |

| 一人当たり純利益(連結) | 約1,035万円 | 約1,613万円 |

出典: 両社 有価証券報告書 2025年3月期 従業員の状況。一人当たり純利益は「当期純利益÷連結従業員数」で算出。

両社は証券・保険の持株会社型と異なり、事業会社としての単体従業員を本体に抱える構造です。単体従業員はオリックス2,927名・三菱HC 2,102名で、平均年齢・勤続年数もオリックス44.2歳・16.2年と三菱HC 40.5歳・15.3年で近い水準です。平均給与も976.2万円と1,007.6万円で約31万円差にとどまり、事業会社としての処遇水準は両社で大きな開きはありません。

一人当たり純利益(連結)では三菱HC約1,613万円がオリックス約1,035万円を上回ります。これは三菱HCの連結従業員8,380名がアセット運営・ファイナンス・航空事業等の専門人材で構成され、多くのアセットを少人数で運営する構造を反映しています。オリックスは連結33,982名に事業投資先・コンセッション施設(空港運営等)・保険・銀行等の事業会社従業員を含むため、一人当たりでは三菱HCより低く出ます。ただし、これは効率の優劣ではなく事業モデルの違いの反映です。

就活ポイント: リース・金融業界の年収は『持株会社の平均給与』ではなく『事業会社単体』の数値が有報に載るため、比較的実態に近い値が見えます。ただし、オリックス・三菱HCともに実務は連結子会社(空港運営会社・航空機リース会社・再エネ発電事業会社など)に広がるため、入社時の配属や駐在先によって実際の業務は大きく変わります。面接で年収を語るときは単体平均だけで判断せず、連結子会社のキャリアパスも確認するのが実用的です。

人的資本の切り口まで揃ったところで、次のセクションでは自分がどちらの会社と相性が良いかを判断する視点を整理します。

キャリアマッチ|自分に合うリース・金融会社を見極める

キャリアマッチとは、各社の投資戦略・事業構造と自分の志向を照らし合わせ、入社後のミスマッチを防ぐための視点です。先に結論を示すと、「総合金融×事業投資の横断キャリア」志向はオリックス、「アセット専門深掘り×海外展開」志向は三菱HCキャピタルに明確に分かれます。

オリックスの多角化金融に惹かれる人

- 10セグメントの横断キャリアで事業投資・コンセッション・環境・保険・銀行に関わりたい → オリックスの戦略を個社記事で読む

- 2035年ROE15%・純利益1兆円の長期成長シナリオに参画したい

- 米国基準の財務・資本政策を扱う実務を学びたい

- 空港運営・再エネ・保険・銀行など実物資産・事業体ビジネスに興味がある

アセット特化型の三菱HCに惹かれる人

- 航空機・コンテナ・不動産などアセット専門でプロフェッショナルを目指したい → 三菱HCの戦略を個社記事で読む

- 航空リース(利益構成比34.9%)の商品多様化・次世代航空技術に関わりたい

- 環境エネルギーで国際展開(European Energy A/S等)の現場を経験したい

- 実物資産のリース・投資・資産回転モデルを深く学びたい

志向軸から逆算するリース・金融会社選び

| 志向軸 | 最もマッチする会社 | 有報データに基づく理由 |

|---|---|---|

| 総合金融・事業投資 | オリックス | 10セグメント分散・2035年ROE15%・純利益1兆円目標 |

| 航空リース・次世代技術 | 三菱HCキャピタル | 航空セグメント利益472億円(利益構成比34.9%)で全社最大 |

| コンセッション・空港運営 | オリックス | 事業投資・コンセッションが中期戦略の柱 |

| アセット回転モデル | 三菱HCキャピタル | ロジスティクス(海上コンテナ・北米貨車)で資産回転 |

| 環境エネルギー・再エネ | どちらも可 | オリックスはIMPACT領域、三菱HCはEuropean Energy A/S |

| 米国基準の資本政策 | オリックス | 米国基準採用で海外投資家向けの開示を重視 |

| 海外拠点での駐在 | 三菱HCキャピタル | 『海外地域』(2026/3期から『海外カスタマー』)セグメントで海外専業 |

平均給与は三菱HC(1,007.6万円)がオリックス(976.2万円)をわずかに上回るものの、両社とも1,000万円前後で大差はありません。一方、連結従業員数はオリックス33,982人 vs 三菱HC 8,380人で約4倍の開きがあります。これは『総合金融としての事業多角化(オリックス)』と『アセット特化型のファイナンス専業(三菱HC)』という事業モデルの違いが組織規模に表れた結果です。面接で規模を語るときは単純な人数比較ではなく、『どんな事業を連結に含むか』を事業モデルの文脈で語るのが実用的です。

面接での有報活用例

オリックスの面接 ── 「なぜリース会社ではなく総合金融か」と聞かれたとき

「御社の有報を読んで、オリックスは既にリース会社の枠を超えた総合金融コングロマリットだと理解しました。2025年3月期は純利益3,516億円・ROE 8.8%で、10セグメントに分散した事業ポートフォリオが収益の安定性を支えています。さらに2035年3月期にはROE 15%・純利益1兆円を長期ビジョンとして掲げ、PATHWAYS・GROWTH・IMPACTの3領域で事業投資を加速する計画が明確です。リース出身の強みを活かしつつ、事業投資・コンセッション・環境エネルギー・保険までを横断するキャリアを築きたいと考えています。」

三菱HCキャピタルの面接 ── 「なぜ三菱HCか」と聞かれたとき

「2025年3月期の有報で注目したのは、航空セグメント利益472億円(利益構成比34.9%)が前期比+72.7%で全社最大の利益源になった点です。航空機・航空機エンジンリースの商品多様化と、次世代航空技術・脱炭素化分野の研究開発を将来の事業基盤と位置づける経営方針に共感しました。10年後『未踏の未来へ、ともに挑むイノベーター』のもと、2025中計『ホップ』で足場を固める成長フェーズに参画し、アセット特化型リースのプロフェッショナルとして航空・次世代モビリティ領域を深掘りしたいと考えています。」

併願志望者の面接 ── 「なぜ2社とも受けているのか」と聞かれたとき

「同じ『リース・金融』業界でも有報を読むと事業モデルが別物であることを理解しているため、両社を比較して自分のキャリア志向を見極めたいと考えています。オリックスの2035年ROE15%・純利益1兆円を目指す多角化金融型、三菱HCの航空35%集中のアセット特化型は、どちらも日本を代表するスケールの仕事です。最終的には、御社の○○事業(具体的な投資先・中計目標)に自分のどの強みが活きるかで判断したいと思っています。」

有報データの面接活用をさらに学びたい方は → 有報データの面接活用テクニック完全ガイド

キャリアマッチの視点が揃ったところで、最後に各社が自ら開示しているリスクも押さえておきましょう。

リスクの比較|2社の有報が語る「注意点」

有報の「事業等のリスク」には、企業のPRでは出てこない、嘘のつけないリスク認識が記されています。リース・金融業界は両社共通の市況・金利リスクに加え、事業モデルの違いから生じる固有リスクが混在します。リスクの性格が異なる=キャリアで経験する業績変動の種類も異なるということです。面接で問われた場合は、リスクを否定せず各社の対処策(ポートフォリオ分散・セグメント多様化など)まで踏み込むと深みが出ます。

地政学と通商リスクは両社共通のトップリスクです。オリックスの有報は2025年3月期の経営環境で、ロシア・ウクライナ紛争の長期化・イスラエル・ハマス紛争・グローバルインフレ・エネルギーコスト高・欧米金利高・中国の景気後退・米国通商政策による不透明感を明示しています。三菱HCキャピタルも「地政学と経済」「気候変動」「テクノロジーの広がり」「人口動態」を中長期の内外経済を左右するメガトレンドとして有報に記載しており、ビジネスモデルの進化・積層化でこの変化に対応する方針です。リース・金融のキャリアは世界経済の変動サイクルと長く向き合う性格を持ちます。

航空市況への感応度は三菱HCキャピタル固有の構造リスクです。航空セグメント利益472億円は全社利益の34.9%を占め、世界的な航空需要・新機材受注・中古機材市場・リース料率の変動が全社業績に直接影響します。2025年3月期は航空需要回復で+72.7%の大幅増益となりました。一方、逆方向に振れた場合(コロナ禍のような旅客需要急減)の影響も同じスケールで発生しうるリスク構造です。対処策としては商品多様化(航空機・エンジン・次世代航空技術)と資産回転モデルの推進で、単一市況への依存を段階的に下げる戦略を有報で示しています。

金利・資金コストリスクは両社共通のリース事業固有のリスクです。リース契約は数年〜十数年の長期で、リース料収入の大半は契約時に固定されます。一方、調達サイドは市場金利の影響を受けるため、金利上昇局面では調達コストが増加し、スプレッドが圧縮されるリスクがあります。日銀の政策金利が2024年7月0.25%・2025年1月0.50%と段階的に引き上げられた環境下で、両社とも調達構造の多様化・長期化と契約時のスプレッド管理を強化する方針です。金融機関としての信用格付の維持(オリックスは信用格付A格相当の維持を基本方針に明示)も資金調達コストに直結します。

M&A・事業投資ののれん減損リスクは特にオリックスで論点になります。総合金融として事業投資・コンセッション・保険・銀行などで多くのM&Aを実行しており、買収後の業績が見込みを下回った場合のれんの減損で利益が大きく押し下げられるリスクがあります。三菱HCも航空・環境エネルギー等のM&A案件でのれんを計上しており、2025年3月期の連結のれん償却額は10,723百万円と決して小さくない水準です。両社とも投資判断時のデューデリジェンス精度・ポストマージャーインテグレーション(PMI)の実行力が、のれん減損リスクを抑える鍵です。

リスク情報は「この企業は危ない」と判断するためのものではなく、「入社後にどんな業績変動を経験しうるか」を事前に把握するための材料です。面接で聞かれたときは、リスクを否定せず、各社がどう対処しているか(例: オリックスの10セグメント分散・信用格付A格相当維持、三菱HCの商品多様化・資産回転モデル)まで踏み込んで語ると深みが出ます。

リスクの読み方をもう一段深めたい方は → 有報のリスク情報の読み方ガイド

リスクまで含めて両社を比較したうえで、最後に記事全体の持ち帰りと次のアクションを整理します。

まとめ

オリックスと三菱HCキャピタルは、同じ「リース・金融」というカテゴリーでありながら、オリックスは10セグメントの総合金融コングロマリット、三菱HCキャピタルは航空利益構成比34.9%のアセット特化型リースと、事業モデルの重心がまったく異なります。就活において重要なのは「どちらが優れているか」ではなく、「自分はどちらの事業モデルの賭けと経験に共感するか」です。

この記事のポイント3選

- オリックスは純利益3,516億円・ROE8.8%・10セグメント分散の総合金融コングロマリット、三菱HCキャピタルは純利益1,352億円・ROE7.8%・航空セグメント利益構成比34.9%のアセット特化型リース(2025年3月期)

- 三菱HCの航空セグメントは利益472億円で前期比+72.7%、全社利益の1/3以上を稼ぐ最大セグメントに躍り出た。商品多様化・次世代航空技術が成長ドライバー

- 長期ビジョンの時間軸が違う。オリックスは2035年ROE15%・純利益1兆円(2倍以上の成長)、三菱HCは10年後『未踏の未来へ挑むイノベーター』で2025中計『ホップ』段階

次のアクション

- 総合金融コングロマリットの中身を深く理解したい方は → オリックスの有報分析で10セグメント多角化戦略を読む

- アセット特化型リースの戦略を掘りたい方は → 三菱HCキャピタルの有報分析で航空・ロジスティクス戦略を読む

- 他の金融業態と比較したい方は → 損保・生保の有報比較で保険業界のビジネスモデル差を読む

面接の直前に使える想定問答を増やしたい方は、上記の個社記事の「面接で使える有報ポイント」セクションから各社固有の具体例を拾ってみてください。有報データをそのまま語れる形に落とし込むと、他の応募者と差別化できる志望動機が仕上がります。

本記事のデータは各社の有価証券報告書(2025年3月期・EDINET)に基づいています。オリックスは米国基準、三菱HCキャピタルは日本基準で会計基準が異なるため、売上高・収益の単純比較には注意が必要です。本記事は投資判断を目的としたものではなく、就職・転職活動の参考情報として提供しています。意思決定は必ずご自身の判断で行ってください。