この記事を読むと: 面接で「なぜソニーか」を、5年で売上+44%・エンタメ3事業構成比62%・音楽利益率19.4%・M&A先すべてIP関連というタイムマシン視点の数値根拠で自分の言葉で語れるようになります。

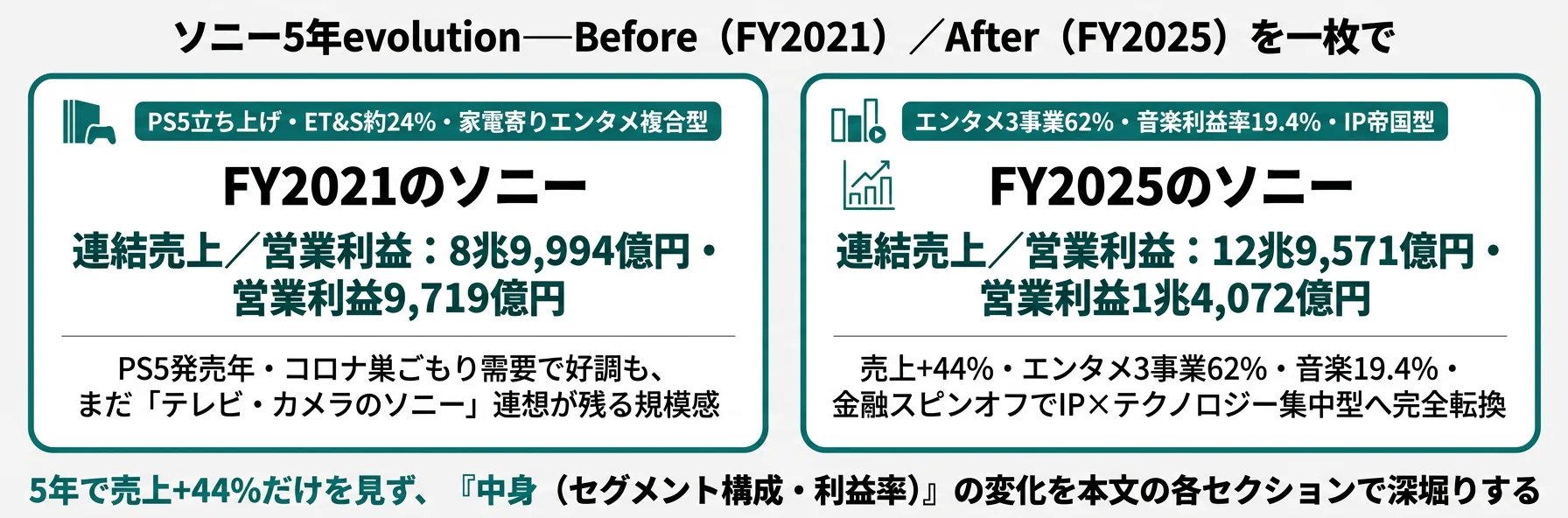

「ソニーは何か変わった気がするけど、何がどう変わったのか説明できない」と感じている就活生は少なくありません。しかしFY2021〜FY2025の5年分の有価証券報告書を時系列で並べて読むと、売上は8兆9,994億円から12兆9,571億円へ+44%伸びる一方で、ET&S(テレビ・カメラ)の売上シェアは約24%から18.6%に縮小し、入れ替わるようにエンタメ3事業(ゲーム・音楽・映画)が約56%から約62%まで広がっていることが分かります。同じソニーでも、5年前と今では『稼ぎ方の構造』そのものが違います。

| あなたの志向 | 役立つ視点 |

|---|---|

| 5年で何が変わったかを面接で語りたい | 売上+44%の中身(エンタメ3事業62%・ET&S 18.6%)を時系列で押さえる |

| 今のソニーで何ができるかを判断したい | 音楽19.4%・I&SS+34.9%・KADOKAWA提携の3軸でキャリアを設計する |

| 有報の時系列読みのコツを身につけたい | セグメント構成・M&A方向・R&D配分の3指標を5年並べて読む |

| 5年後のソニーを予測したい | 第五次中計KPI・戦略投資1.8兆円・金融スピンオフから方向を読む |

この記事のデータはソニーグループの有価証券報告書(2021年3月期〜2025年3月期・EDINET)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

結論|5年でソニーは「家電寄りエンタメ複合」から「IP帝国+半導体」に転換した

ソニーの「賭け」とは、経営戦略と投資配分でどの事業領域に資本を集中させるかの経営判断を指します。FY2021〜FY2025の有報を時系列で読むと、ソニーは家電寄りエンタメ複合型(FY2021)からエンタメ3事業62%・音楽19.4%・I&SS+34.9%のIP帝国+半導体型(FY2025)へ、5年かけて重心を完全に移しています。まずは2点間の立ち位置を押さえてから、以降のセクションで定量的な裏付けを順に見ていきましょう。

各時期の戦略を1行で要約すると以下のとおりです。各リンクから該当セクションへ直接ジャンプできます。

| 時期|ラベル | 戦略要約 |

|---|---|

| FY2021|PS5立ち上げ・家電寄り型 | 売上8兆9,994億円・営業利益9,719億円。PS5+コロナ巣ごもり需要で好調も「テレビ・カメラのソニー」連想が残る規模感 |

| FY2025|エンタメ3事業62%・IP帝国型 | 売上12兆9,571億円・営業利益1兆4,072億円。エンタメ3事業62%・音楽19.4%・金融スピンオフでIP×テクノロジー集中型へ |

主要指標推移サマリー

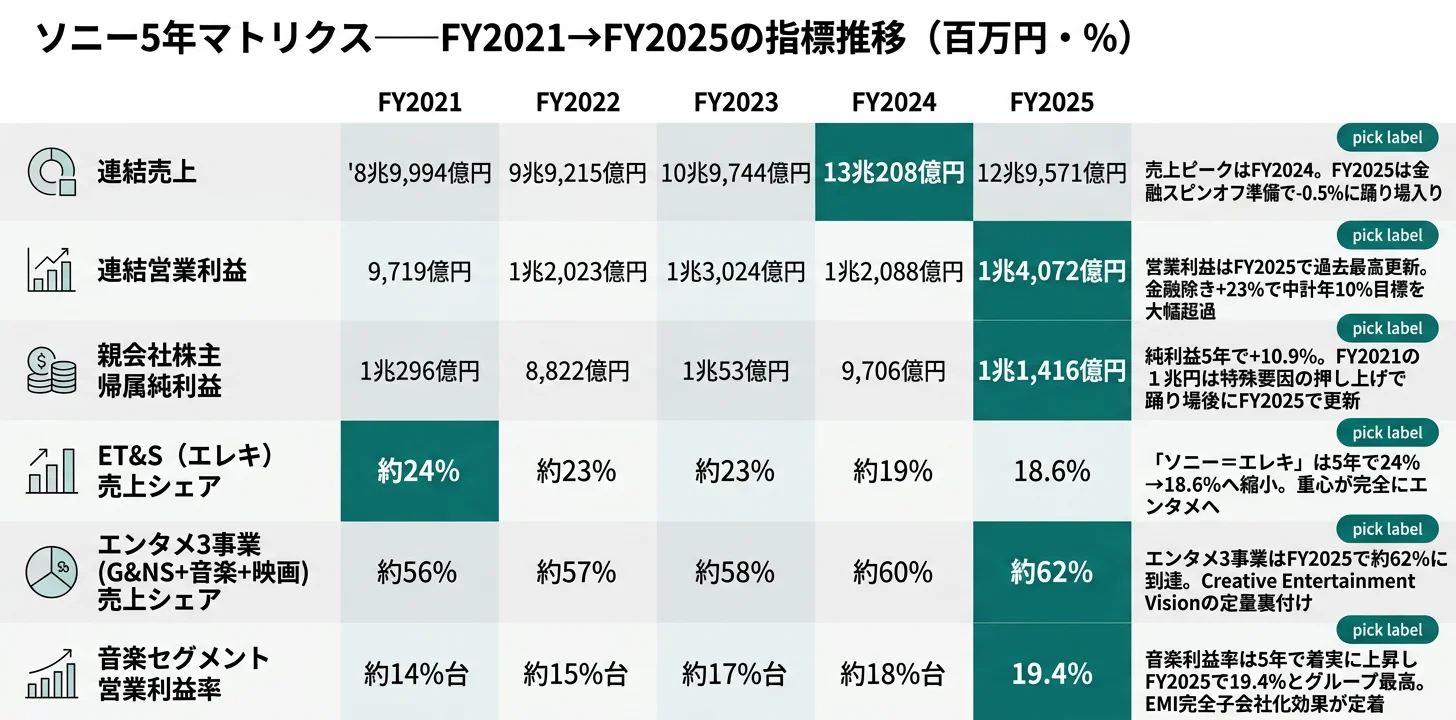

| 指標 | FY2021 | FY2025 | 5年変化 |

|---|---|---|---|

| 連結売上 | 8兆9,994億円 | 12兆9,571億円 | +44.0% |

| 連結営業利益 | 9,719億円 | 1兆4,072億円 | +44.8% |

| 親会社株主帰属純利益 | 1兆296億円 | 1兆1,416億円 | +10.9% |

| 総資産 | 26兆3,548億円 | 35兆2,932億円 | +33.9% |

| ET&S(エレキ)売上シェア | 約24% | 18.6% | -約5.4pt |

| エンタメ3事業 売上シェア | 約56% | 約62% | +約6pt |

| 音楽セグメント 営業利益率 | 約14%台 | 19.4% | +約5pt |

出典: ソニーグループ 有価証券報告書 2021年3月期・2025年3月期

5年で売上+44%・営業利益+44.8%という拡大は、「ソニーが復活した/成長した」という単純評価では捉えきれない構造転換です。ET&S(エレキ)の売上シェアが約24%→18.6%へ縮小しながら全体は伸びている事実は、エンタメ3事業とI&SSが強烈に伸びて全体を引き上げた裏返しでもあります。「家電メーカーが頑張って復活した」のではなく、「家電メーカーであることを徐々に手放しながら、IPと半導体センサーの会社に置き換わった」と読むのが正しい解釈で、入社後に経験するキャリアもこの構造転換の延長線上に位置します。

5年で起きた重心移動を掴んだところで、次は5年分の業績推移を具体的に並べて見ていきます。

業績推移の比較|FY2021〜FY2025

業績推移の比較とは、5年間の連結売上・営業利益・純利益を時系列で並べ、どの年度に何が起きたかを可視化する分析です。結論を先に示すと、売上はFY2024の13兆208億円でピークを打ち、営業利益はFY2025の1兆4,072億円で過去最高更新。同じ期間にET&Sが縮小し、エンタメ・I&SSが伸長したという『中身の入れ替え』が進行していました。

5年間の連結売上・営業利益推移

xychart-beta

title "ソニー連結売上・営業利益の5年推移(億円)"

x-axis ["FY2021", "FY2022", "FY2023", "FY2024", "FY2025"]

y-axis "億円" 0 --> 140000

bar [89994, 99215, 109744, 130208, 129571]

line [9719, 12023, 13024, 12088, 14072]

棒グラフが売上、折れ線が営業利益です。売上はFY2024の13兆208億円でピークを打ち、FY2025は金融スピンオフ準備で-0.5%の踊り場に入りました(2025年3月期有報)。一方、営業利益はFY2025で1兆4,072億円と過去最高を更新。金融除き営業利益は前期比+23%で、第五次中期経営計画の年平均10%以上目標を大幅に上回るペースです。

5年間の純利益推移

| 期 | 純利益 | 前期比 | 主な要因 |

|---|---|---|---|

| FY2021 | 1兆296億円 | — | PS5立ち上げ+コロナ巣ごもり+EMI再評価益等の特殊要因 |

| FY2022 | 8,822億円 | -14.3% | 半導体不足・ウクライナ侵攻の逆風で純利益は調整 |

| FY2023 | 1兆53億円 | +14.0% | Bungie・Crunchyrollの統合効果が利益に寄与 |

| FY2024 | 9,706億円 | -3.4% | 売上は+18.7%急拡大も純利益は踊り場 |

| FY2025 | 1兆1,416億円 | +17.6% | 金融除き営業利益+23%・I&SS+34.9%・音楽+18.4%が押し上げ |

出典: ソニーグループ 有価証券報告書 各期

純利益の5年成長率は+10.9%にとどまります。これはFY2021時点の純利益が特殊要因で押し上げられていたためで、営業利益(+44.8%)や金融除き営業利益のほうが構造変化の実態を映します。FY2022の8,822億円という凹みも、半導体不足とウクライナ侵攻という一時的な逆風によるもので、5年通せば営業利益は右肩上がりです。

純利益+10.9%・営業利益+44.8%・売上+44%というバラつきは、「成長が一直線ではなく、特殊要因と構造転換の入れ替わりが同時進行していた5年」を示します。FY2021の純利益1兆円超は、コロナ巣ごもり+EMI再評価益等の押し上げ要因も含むため、その後の踊り場を「成長が止まった」と短絡的に読むと、その裏でエンタメ3事業62%・音楽19.4%への構造転換が進んでいた事実を見落とします。「単年の純利益で評価せず、5年スパンの営業利益と中身の構成変化で読む」のが、有報タイムマシンを正しく使うコツです。

5年の業績の動きを掴んだところで、次は『中身』──セグメント構成がどう入れ替わったかを並べて見ていきます。

セグメント構成の変化|FY2021 vs FY2025

セグメント構成の比較とは、各事業からどれだけの売上・利益が出ているかを時間軸で並べ、稼ぎ頭の位置がどこに動いたかを可視化する分析です。結論を先に示すと、FY2021時点で約24%だったET&S(エレキ)の売上シェアは18.6%に縮小し、エンタメ3事業は約56%→約62%、I&SSも約11%→13.9%へ拡大。「ソニー=テレビ・ウォークマン」のイメージは、5年分の有報を読めば既に古い解釈であることが定量的に確認できます。

FY2021頃のセグメント構成(過去のソニー)

| セグメント | 売上シェア(推定) | 当時の特徴 |

|---|---|---|

| G&NS(ゲーム) | 約30%台 | PS5発売(2020年11月)後の本格立ち上げ年 |

| ET&S(エレキ・テレビ・カメラ) | 約24% | 「ソニー=テレビ・カメラ」の連想がまだ残る |

| 音楽 | 約11%台 | EMI完全子会社化の効果が利益に積み上がり始める |

| I&SS(イメージセンサー) | 約11% | CMOSセンサー世界シェアトップは確立済 |

| 映画 | 約9-10% | Crunchyroll連結化(2021年8月)の前年 |

| 金融 | 約14-15% | 当時はグループ内で安定収益事業 |

出典: ソニーグループ 有価証券報告書 2021年3月期・各期セグメント情報からの構成比

FY2021時点では、G&NSが既に最大セグメントだったものの、ET&Sが売上シェア約24%・金融が約14-15%で『家電+金融+ゲーム』のバランス型に近い見え方でした。Crunchyrollの連結化前で、まだ「ソニー=テレビ・カメラのメーカー」という親世代の認識と現実の距離は今ほど開いていなかった時期です。

FY2025のセグメント構成(現在のソニー)

| セグメント | 売上高 | 売上シェア | 営業利益 | 営業利益率 | 前年比(売上) |

|---|---|---|---|---|---|

| G&NS(ゲーム) | 4兆6,700億円 | 36.0% | 4,148億円 | 8.9% | +9.4% |

| ET&S(エレキ) | 2兆4,093億円 | 18.6% | 1,909億円 | 7.9% | -1.8% |

| 音楽 | 1兆8,426億円 | 14.2% | 3,572億円 | 19.4% | +13.8% |

| I&SS(イメージセンサー) | 1兆7,990億円 | 13.9% | 2,611億円 | 14.5% | +12.2% |

| 映画 | 1兆5,059億円 | 11.6% | 1,173億円 | 7.8% | +0.9% |

| 金融 | 9,314億円 | 7.2% | 1,305億円 | 14.0% | -47.4%(スピンオフ準備) |

出典: ソニーグループ 有価証券報告書 2025年3月期 セグメント情報

FY2025の構造を一言でいえば「エンタメ3事業62%+I&SS 13.9%=主軸の約76%」。ET&Sは売上シェア18.6%で第3位、利益率も7.9%とグループ平均を下回る位置に後退しました。一方、音楽は売上14.2%にとどまるのに営業利益で見れば3,572億円とグループ第2位──少ない売上で大きな利益を生む『キャッシュカウ』として確立しています。金融も2025年10月のパーシャルスピンオフで切り離し方向となり、「エンタメ×テクノロジーへの集中」がポートフォリオレベルで完成します。

pie title FY2025 セグメント別売上構成(百万円)

"G&NS(ゲーム)36.0%" : 4670044

"ET&S(エレキ)18.6%" : 2409275

"音楽 14.2%" : 1842604

"I&SS(センサー)13.9%" : 1799005

"映画 11.6%" : 1505944

"金融 7.2%" : 931400

5年でET&Sの売上シェアが約24%→18.6%へ約5.4ポイント低下し、その分をエンタメ3事業(約56%→約62%)とI&SS(約11%→13.9%)が引き受けた構造です。「IP>ハードウェア」の収益力を音楽19.4%が体現し、半導体センサーが14.5%でI&SSとして並走する──5年evolutionの結論はこの一文に集約されます。

セグメントの中身が入れ替わった事実を押さえたところで、次は『なぜそれが起きたか』を戦略・投資の進化から見ていきます。

戦略・投資の進化|5年で何にお金を投じてきたか

戦略・投資の進化とは、有報の経営方針・M&A・設備投資・研究開発活動から『5年で何にお金を投じたか』を時系列で読み解く分析です。結論を先に示すと、5年分のM&A先はBungie・Crunchyroll・KADOKAWA・バンダイナムコ・Peanuts――すべてIP保有企業に集中し、I&SSにはR&D 2,284億円(前年比+4.2%)が継続投入。一方ET&SのR&Dは前年比-10.3%と2桁減で、資源シフトが投資配分にも明示されています。

Phase 1|PS5立ち上げと音楽・アニメ基盤の獲得

FY2021〜FY2022は、PS5発売(2020年11月)後の本格立ち上げと、ゲーム・アニメのIP基盤を獲得する時期でした。Bungie買収(2022年7月完了・約36億ドル)でゲーム自社IPを強化し、Crunchyroll連結化(2021年8月完了・約11.75億ドル)でアニメ配信プラットフォームを取り込みました。EMIミュージックの完全子会社化(2018年完了)も、利益への寄与が5年スパンで積み上がり、音楽セグメントの利益率が約14%台から徐々に上昇する起点になっています。「コンテンツは買って自社グループ内に持ち込む」という方針が、最初の2年でM&Aの形ではっきり示されました。

Phase 2|中計KPIで「IP×テクノロジー」を定量化

FY2023〜FY2024は、第五次中期経営計画(2024-2026年度)が始まり、Creative Entertainment Visionが策定された時期です。ここで初めて3年累計の戦略投資1.8兆円・設備投資1.7兆円という定量的な投資計画が公表され、ソニーの賭けの規模が数字で裏付けられました。同期間に音楽事業はストリーミング売上を成長エンジン化し、J-POP・K-POPアーティストのグローバル展開も寄与。I&SSはCMOSセンサーの設備投資を継続拡大し、車載カメラ用「ISX038」など顧客分散を進めました。「言葉のビジョン」から「数字の中計」への翻訳が、この2年で完了したフェーズです。

Phase 3|金融スピンオフで「エンタメ×テクノロジー」集中の総仕上げ

FY2025は、構造転換の総仕上げの年です。金融事業のパーシャルスピンオフ・上場決定(2025年10月予定)により、エンタメ×テクノロジー以外の事業を切り離す覚悟が示されました。KADOKAWAとの戦略的資本業務提携(2024年12月)、アニメ制作会社㈱HAYATEの設立、Crunchyroll有料会員1,700万人超──IP戦略の打ち手が同時並行で具体化しました。一方、パラマウント買収は撤退(2024年)し、巨額M&Aより「身の丈の戦略整合性」を優先する方針も明示。戦略投資1.8兆円のうち5,140億円が実行済・意思決定済(2025年5月時点)で、中計年10%目標に対し金融除き営業利益+23%という結果が出ています。

M&A先に見るブレない方向性

| 時期 | M&A先 | 規模 | 性格 |

|---|---|---|---|

| FY2022 | Bungie | 約36億ドル | ゲーム自社IP(Destiny等) |

| FY2022 | Crunchyroll連結化 | 約11.75億ドル | アニメ配信プラットフォーム |

| FY2024 | パラマウント買収検討 | 撤退 | 戦略フィット未達と判断 |

| FY2025 | KADOKAWA | 約500億円 | IPメディアミックス |

| FY2025 | バンダイナムコHD | 約680億円 | IPファンコミュニティ |

| FY2025 | Peanuts Holdings | 約710億円 | スヌーピーIP管理強化 |

出典: ソニーグループ 有価証券報告書 各期

5年分のM&A先はすべてIP保有企業に集中し、巨額のパラマウント買収は撤退する判断もはっきりと記録されています。R&D配分も同じ方向で、I&SSは前年比+4.2%・G&NSは大きく動かさず、ET&Sは前年比-10.3%と2桁減──『口で言うビジョン』ではなく『お金の使い方』で示された5年です。

5年evolutionから読む就活生の行動 → 志望企業の有報を5年分並べてみてください。M&A先・R&D配分・設備投資の重心が動いた方向に、その会社が次に賭ける領域があります。有報の投資セクションの読み方ガイドで実践方法を確認できます。

戦略・投資の5年evolutionを押さえたところで、次は『今のソニーで活きる人材像』を見ていきます。

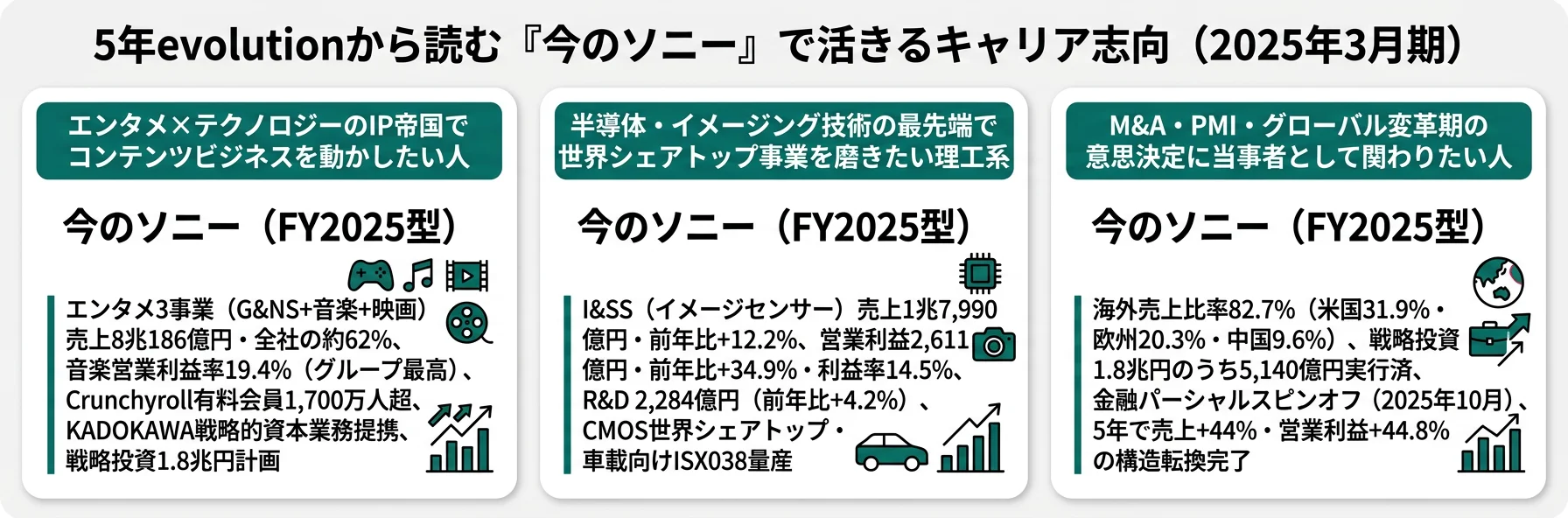

今のソニーとこれからのソニー|2025年時点のキャリアマッチ

キャリアマッチとは、5年evolutionの結果として浮かび上がる『今のソニー』の事業構造と、自分の志向を照らし合わせる視点です。結論を先に示すと、「エンタメ×テクノロジーのIP帝国」「半導体センサー世界シェアトップ」「M&A・グローバル変革期の意思決定」の3軸のいずれかに共感できるなら、今のソニーは強くフィットします。逆に「単一事業で腰を据えたい」「国内中心で働きたい」志向には合いません。

FY2021頃のソニーで活きた人材像

- ハードウェア量産設計・テレビ/カメラ/オーディオの継続改善に強い理工系(ET&S 約24%の規模感)

- PS5新ハード立ち上げのプロジェクト管理経験者(PS5発売から1年目)

- 金融事業の安定運用に魅力を感じる人(ソニーフィナンシャル傘下の生損保・銀行)

- 国内市場・電機メーカー連想に親近感のある層

FY2025のソニーで活きる人材像

- エンタメ×テクノロジーのIP帝国でコンテンツビジネスを動かしたい人(エンタメ3事業62%・音楽19.4%・Crunchyroll1,700万人超)

- CMOSイメージセンサー世界シェアトップで半導体技術を磨きたい理工系(I&SS R&D 2,284億円・前年比+4.2%)

- M&A・PMI・グローバル変革期の意思決定に当事者として関わりたい人(戦略投資1.8兆円・金融スピンオフ)

- 海外売上82.7%のグローバルエンタメ事業に飛び込みたい人(米国31.9%・欧州20.3%・中国9.6%)

志向軸から逆算する『今のソニー』マッチ

| 志向軸 | 5年evolutionから読む合致度 | 有報データの根拠 |

|---|---|---|

| エンタメ・IP・コンテンツ | ◎ 5年で重心が完全にIP側に移動 | エンタメ3事業62%・音楽利益率19.4%・KADOKAWA戦略的資本業務提携 |

| 半導体・センサー技術 | ◎ I&SSはR&D継続拡大の成長領域 | I&SS R&D 2,284億円(前年比+4.2%)・営業利益+34.9% |

| M&A・事業開発 | ◎ 戦略投資1.8兆円・5,140億円実行済の中計フェーズ | KADOKAWA約500億円・バンダイナムコ約680億円・Peanuts約710億円 |

| グローバルキャリア | ◎ 海外売上82.7%・米欧アジア拠点 | 米国31.9%・欧州20.3%・中国9.6%・アジア太平洋12.7% |

| ハードウェア量産設計 | △ ET&Sは縮小フェーズ・R&Dも前年比-10.3% | ET&S売上前年比-1.8%・売上シェア18.6% |

| 安定した単一事業 | △ 5年で構造転換が続く・金融はスピンオフ | 金融売上前年比-47.4%(スピンオフ準備)・5セグメント編成も継続変化 |

面接での有報タイムマシン活用例

ソニーの面接 ── 「なぜソニーか」と聞かれたとき

「FY2021〜FY2025の有報を時系列で並べて、ソニーの構造転換に注目しました。5年で売上が8兆9,994億円から12兆9,571億円へ+44%伸びる中で、ET&S(エレキ)の売上シェアは約24%から18.6%に縮小し、エンタメ3事業は約56%から約62%まで広がっています。家電メーカーから『IP×半導体』複合企業への転換が、5年分のセグメント構成・M&A方向(Bungie・Crunchyroll・KADOKAWA等すべてIP関連)・R&D配分(I&SS+4.2%・ET&S-10.3%)に一貫して現れていました。私は◯◯の経験を通じて、Creative Entertainment Visionが描く次の5年に貢献したいと考えています。」

ソニーの面接 ── 「5年後のソニーをどう予測するか」と聞かれたとき

「2025年3月期の有報で第五次中計の年平均10%目標に対し金融除き営業利益+23%という進捗を確認し、戦略投資1.8兆円のうち5,140億円が既に実行済である点に注目しました。投資先の方向性はBungie・Crunchyroll・KADOKAWA・バンダイナムコ・Peanutsとすべて『IP保有企業』に集中しており、ブレがありません。一方で有報のリスク欄には生成AIによるエンタメビジネス毀損や巨額投資の回収リスクも明記されています。5年後はIP帝国としてのポジションが一段強まる一方、生成AI時代に『クリエイターの権利保護とAI活用の両立』ができる人材の需要が高まると予測しています。」

有報データの面接活用をさらに学びたい方は → 有報データの面接活用テクニック完全ガイド

キャリアマッチが揃ったところで、最後にソニー自身が有報で開示するリスクの5年変化も押さえておきましょう。

業界共通リスク・5年で見えたリスク変化|有報の「事業等のリスク」から読む

リスクの5年変化とは、有報の「事業等のリスク」を時系列で並べ、経営陣がいつ・何を脅威と認識し始めたかを読む分析です。ソニーのリスク欄は5年で大きく拡充され、特に生成AIと米国関税政策は『FY2021時点では存在しなかった/意識されていなかった』項目が後年に追加されています。リスクの追加・拡充タイミングを見れば、経営陣の関心の動きが定量的に読み取れます。

生成AIによるエンタメビジネスモデル毀損リスクは、FY2021時点の有報には明示的記述がほぼなかったものですが、ChatGPT登場(2022年)以降のFY2023有報あたりから「革新的技術」項として明示され、FY2025有報では著作権で保護されたコンテンツの違法コピー・盗用・偽造等への影響が具体的に言及されています。エンタメ3事業売上8兆186億円(全社の約62%)が直接の影響範囲で、ソニー自身もPS5 Proに搭載した「PSSR(PlayStation スペクトルスーパーレゾリューション)」のようにAIを取り込みつつあります。「AIを使いこなしながらクリエイターの権利保護を両立できる人材」が、これからのソニーで重要なポジションを占めると読めます。

巨額投資の回収リスクは、5年で投資の規模が拡大したことで重みが増しました。FY2022のBungie・Crunchyrollは約36億ドル+約11.75億ドルで完了し、統合効果は順調に出ています。一方、パラマウント買収はFY2024に撤退し、「戦略フィット未達」と判断する規律も示されました。中計の戦略投資1.8兆円+設備投資1.7兆円という3年で総額3.5兆円規模の投資が控えるなか、買収・合弁・組織再編成の成功不確実性、シナジー実現の不確実性、主要人員の喪失リスク、競争法審査の厳格化による遅延リスクを有報で正直に開示しています。規模の大きい投資の現場に新卒のうちから関われる裏返しのリスクとして理解しておくべき項目です。

地政学リスクと為替変動リスクは、5年で記述が大きく拡充された項目です。FY2021時点では地政学リスクは比較的シンプルな扱いでしたが、FY2025有報の経営環境セクションでは米国の関税政策変更・ウクライナ情勢・中東情勢・米中関係・為替変動が業績に直結すると明記されています。さらにエンタメ領域固有のリスクとして、米国WGA(脚本家組合)・SAG-AFTRA(俳優組合)のストライキ実績にも言及があり、5年前の有報には存在しなかった項目です。海外売上比率82.7%という高水準を維持するうえで、関税・労使・通貨の3点セットへの対応力が経営課題として明確化しています。

リスク欄の追加・拡充タイミングは、「経営陣がいつ何を脅威と認識し始めたか」を映す鏡です。生成AIや関税政策のように5年前の有報には書かれていなかったリスクが今は明記されている事実を踏まえると、面接で「ソニーが今後直面する最大のリスクは何だと思うか」と問われたとき、「FY2021時点の有報にはなかったが、FY2025の有報では明示されているリスク」を引いて答えると、有報を時系列で読み込んでいる深さが伝わります。

リスクの読み方をもう一段深めたい方は → 有報のリスク情報の読み方ガイド

5年evolutionとリスクの変化まで含めて『今のソニー』を読み解いたところで、最後に記事全体の持ち帰りと次のアクションを整理します。

まとめ

ソニーは5年で、家電寄りエンタメ複合型から「エンタメ3事業62%+I&SS 14.5%」のIP帝国+半導体型へ重心を移しました。売上+44%・営業利益+44.8%という拡大の数字以上に重要なのは、ET&Sの縮小(売上シェア約24%→18.6%)、エンタメ3事業の拡大(約56%→約62%)、音楽利益率の上昇(約14%台→19.4%)、M&A先5年すべてIP関連という『中身の入れ替え』です。これら5年分のシグナルはすべて毎年の有報に記録されており、有報を時系列で読めば企業の方向性がデータで見えるという『有報タイムマシン』の効用がソニーの事例で実証されました。

この記事のポイント3選

- ソニーは5年で売上+44%・営業利益+44.8%に拡大したが、本質的変化は『中身』。ET&Sの売上シェアが約24%→18.6%に縮小しながら全体が伸びた構造は、家電メーカーであることを徐々に手放しながらIPと半導体センサーの会社に置き換わったことを意味する

- 5年分のM&A先(Bungie・Crunchyroll・KADOKAWA・バンダイナムコ・Peanuts)はすべてIP保有企業に集中、パラマウント大型買収は撤退。R&D配分もI&SS+4.2%・ET&S-10.3%と方向性が一貫しており、『言葉のビジョン』ではなく『お金の使い方』で5年の方向性が示されている

- 有報を時系列で読むタイムマシンの効用は3つ。①セグメント構成比の変化で軸足の移動が分かる、②M&A・R&D・設備投資の配分で経営の本気度が見える、③リスク欄の追加・拡充タイミングで経営陣の関心の動きが読める。志望企業の有報を5年分並べてみるのが最強の企業研究

次のアクション

- 『今のソニー』のスナップショットを深掘りしたい方は → ソニーの企業分析|エンタメIP×半導体センサーの強みとリスク

- 同じ電機セクターの構造を比較したい方は → 総合電機メーカー比較記事で他社の戦略と並べて読む

- ゲーム業界の対極にある任天堂と比較したい方は → 任天堂の有報分析で『閉じたIP企業』と『開いたIP帝国』の違いを掴む

志望企業の有報も同じように5年分並べて読めます。有価証券報告書の読み方完全ガイドを起点に、自分の手で『有報タイムマシン』を試してみてください。

本記事のデータはソニーグループの有価証券報告書(2021年3月期〜2025年3月期・EDINET)に基づいています。投資判断を目的としたものではなく、就職・転職活動の参考情報として提供しています。意思決定は必ずご自身の判断で行ってください。