サイバーエージェントを「ABEMAの赤字を広告で支える会社」だと思って面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、2025年9月期は売上8,740.30億円(前年比+9.1%)・経常利益717.43億円(+80.6%)・純利益316.67億円(+98.2%)と急成長し、ゲーム事業のセグメント利益が前年比+96.5%の600.63億円で利益の72.0%を稼ぎ、メディア&IP事業は前期△14.48億円から+72.91億円へ黒字化した3本柱の同時稼働が読み取れます。あなたが3つの賭けのどこに共感するかを語れれば、他の就活生とは明確に差がつきます。

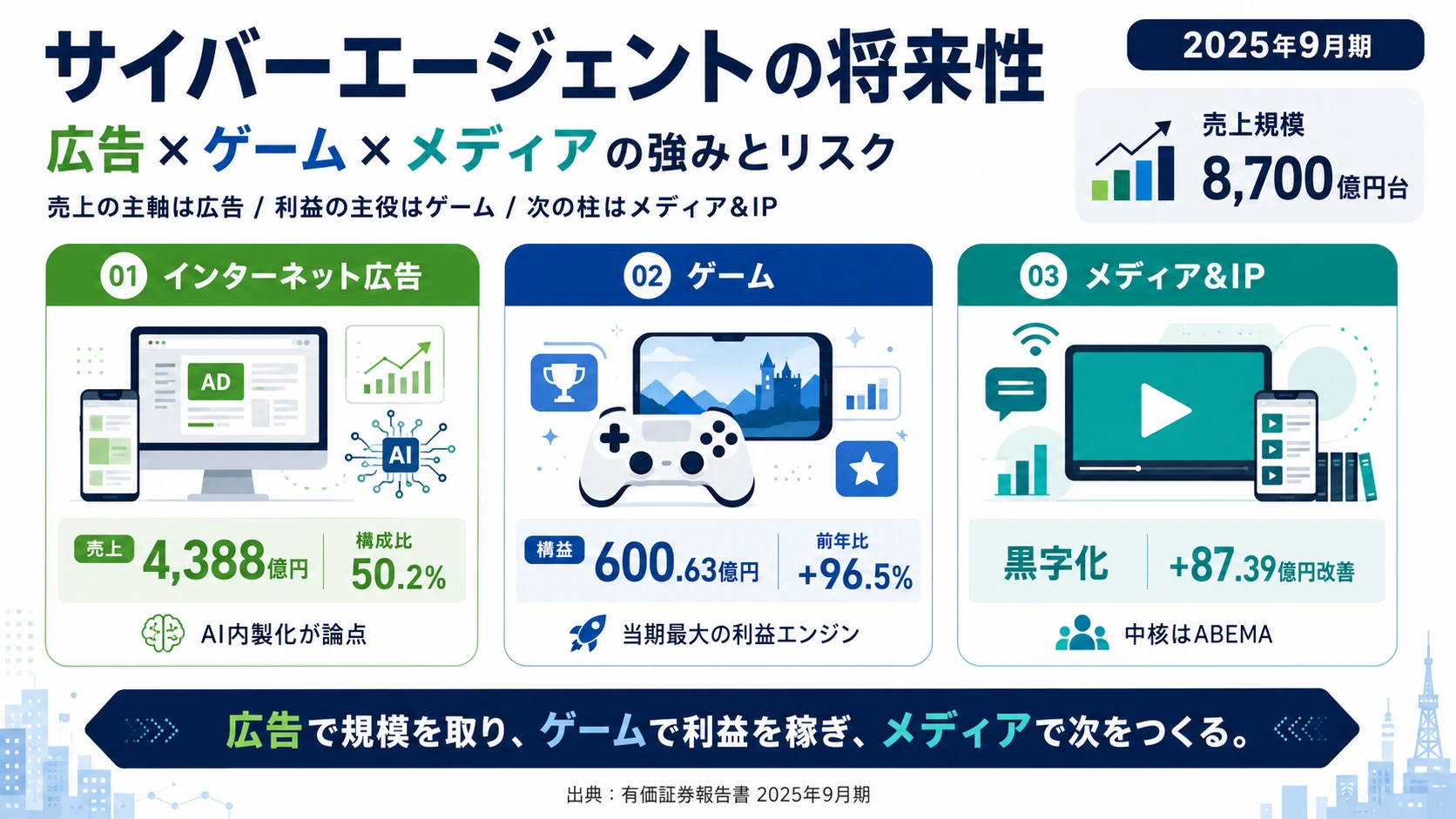

サイバーエージェント(4751)は、インターネット広告事業(売上4,388.11億円)・ゲーム事業(Cygames等のスマートフォンゲーム)・メディア&IP事業(ABEMA・WINTICKET・アニメIP)・投資育成事業(ベンチャーキャピタル)を展開する売上8,740.30億円のインターネット総合サービス企業です。LINEヤフーが「LINE・Yahoo!・PayPayの3起点プラットフォーム連携モデル」なら、サイバーエージェントは「広告×ゲーム×コンテンツの3本柱モデル」で、親世代が「ABEMAの会社でしょ」と言うイメージは2025年9月期の数字で大きく更新を迫られます。

この記事のデータは株式会社サイバーエージェントの有価証券報告書(2025年9月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: 株式会社サイバーエージェント 有価証券報告書 2025年9月期 主要な経営指標等の推移・セグメント情報

サイバーエージェントのビジネスの実態|何で稼いでいるのか

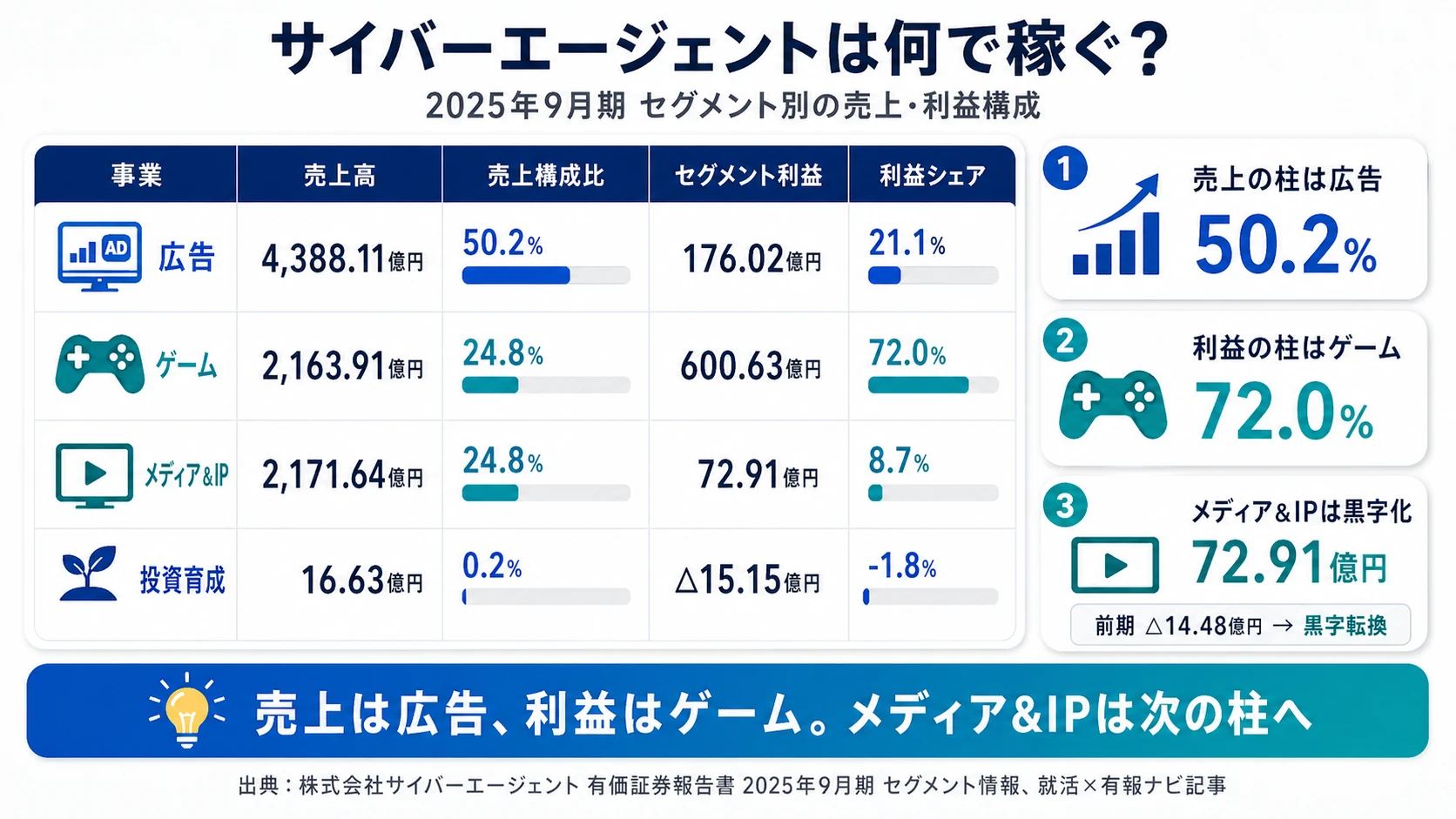

結論を先に示すと、サイバーエージェントは4セグメント体制(インターネット広告・ゲーム・メディア&IP・投資育成)で、売上は広告50.2%・ゲーム24.8%・メディア&IP24.8%と分散している一方、セグメント利益はゲーム事業1本で72.0%(600.63億円)を稼ぐ集中構造です。「サイバーエージェント=ABEMAの会社」「赤字メディアを広告が支える」というイメージは、2025年9月期の有報を開いた瞬間に修正を迫られます(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| セグメント | 外部売上 | 売上構成比 | セグメント利益 | 前年比 | 利益シェア |

|---|---|---|---|---|---|

| インターネット広告事業 | 4,388.11億円 | 50.2% | 176.02億円 | -14.0% | 21.1% |

| ゲーム事業 | 2,163.91億円 | 24.8% | 600.63億円 | +96.5% | 72.0% |

| メディア&IP事業 | 2,171.64億円 | 24.8% | 72.91億円 | 黒字転換 | 8.7% |

| 投資育成事業 | 16.63億円 | 0.2% | △15.15億円 | 赤字転換 | -1.8% |

出典: 株式会社サイバーエージェント 有価証券報告書 2025年9月期 セグメント情報(外部顧客への売上高ベース/セグメント利益合計834.42億円・調整△117.40億円控除後の連結営業利益717.02億円)

pie title セグメント別外部売上構成(2025年9月期)

"インターネット広告事業" : 43881

"ゲーム事業" : 21639

"メディア&IP事業" : 21716

"投資育成事業" : 166

外部売上では広告50.2%・ゲーム24.8%・メディア&IP24.8%とほぼ広告対コンテンツ二極の構図ですが、利益で見ると様相が一変します。ゲーム事業1本でセグメント利益合計の72.0%を稼ぎ、広告21.1%・メディア&IP8.7%が残りを補完する構造です。「広告で稼いでABEMAに投資する」という従来モデルから、「ゲームのヒットで利益を生み、メディア&IPは自走の黒字化フェーズへ」という新しい局面に入ったと読み替えるのが正しい見方です。

5期間の業績推移を見ると、売上は2021年9月期6,661.49億円→2022年7,099.23億円→2023年7,194.51億円→2024年8,012.36億円→2025年8,740.30億円と4年で+31.2%成長、経常利益は1,043.82億円→679.02億円→227.10億円→397.15億円→717.43億円と一旦大きく沈んだ後にV字回復、ROEは37.8%→16.9%→2.5%→10.8%→18.9%と乱高下しています。これは投資先行フェーズと回収フェーズで利益が大きく振れる「事業ポートフォリオ型」企業らしい財務特性です。

ここからは利益貢献の大きい3セグメントを深掘りします。

ゲーム事業|当期最大の利益エンジン・前年比+96.5%増益

ゲーム事業は売上2,163.91億円・前年比+10.6%、セグメント利益600.63億円・前年比+96.5%でサイバーエージェントの当期最大の利益貢献源です。Cygames等の連結子会社を通じてスマートフォン向けゲームを開発・運営し、研究開発費38.52億円も「ゲーム事業におけるコンソール機向けゲームコンテンツの開発等」が主要内容と有報に明記されています。経営方針には「継続的な新規タイトルの提供」「既存タイトルの長寿命化」が課題として記載され、当期の急増益はヒットタイトルが利益を押し上げる構造を示しています。一方で減損損失も56.12億円計上しており、タイトル単位での投資回収のシビアさは継続課題です。新卒ゲームプロデューサー・エンジニア・プランナーが志望する主戦場ですが、プロジェクト単位の評価が厳しいことを織り込む必要があります。

インターネット広告事業|売上規模No.1の祖業・AI投資先行で減益

インターネット広告事業は売上4,388.11億円・前年比+6.2%でサイバーエージェントの売上規模No.1セグメントです。ただしセグメント利益は176.02億円・前年比-14.0%で当期は減益。経営方針には「広告効果最大化を優位性にシェア拡大」「AI・DX分野の事業推進等による収益性の改善」が課題として明記されており、AI Lab等の自社開発生成AI・広告クリエイティブ自動生成・ターゲティング最適化への投資が利益を一時的に圧縮していると読み取れます。有報の事業等のリスクには「OS事業者によるCookie規制」「GDPR等の個人情報規制」「広告主の経営状態悪化に伴う広告費削減」が明記され、景気変動・規制変化の影響を直接受ける事業構造です。広告営業・運用・AI職種が志望する主戦場で、AI×広告の最前線でスキルを積みたい人に向きます。

メディア&IP事業|ABEMA中核で前年比+87.39億円改善の黒字転換

メディア&IP事業は売上2,171.64億円・前年比+16.6%、セグメント利益72.91億円で前期△14.48億円から+87.39億円改善し黒字転換しました。当連結会計年度より、新しい未来のテレビ「ABEMA」を中心としたグループシナジー強化を目的に「その他事業」を「メディア事業」へ統合し、アニメ等のIP事業拡大を目指して名称を「メディア事業」から「メディア&IP事業」へ変更したことが有報に明記されています。経営方針には「『ABEMA』の規模拡大」「マネタイズ強化による収益性の向上」「オリジナルIPの創出・発掘・製作・マネタイズ」が課題として記載されており、ABEMA・WINTICKETの広告/有料収入とアニメIP事業が利益化の主軸です。コンテンツ企画・データプロダクト開発・メディアマネタイズに関わりたい就活生の主戦場ですが、当期黒字化したばかりで収益性の持続が次の論点です。

急成長と利益のブレはトレードオフ。5期で経常利益は1,043.82億円→227.10億円(2期前)→717.43億円と振れ、ROEは37.8%→2.5%→18.9%と大きく乱高下しています。これは「事業ポートフォリオでヒットを当てる時期と仕込みの時期が交錯する」構造の裏返しで、安定して年率の利益成長を出すSaaS企業や通信キャリアの利益曲線とは性格が異なります。「成長企業だから」を入り口に志望すると、自分が入社した時期がゲーム事業のヒット直後なのかABEMA投資先行の渦中なのかでキャリア体験が大きく変わることを織り込まない選択になります。当期のように3本柱が同時に効いた局面とその逆の局面の両方を理解した上で志望することが面接で問われます。

では、この「広告50.2%+ゲーム利益72.0%+メディア&IP黒字化」という構造は、サイバーエージェントが次の3年で何に賭けることで作られていくのか。続く章で投資の中身を見ていきます。

サイバーエージェントは何に賭けているのか|投資と研究開発の方向性

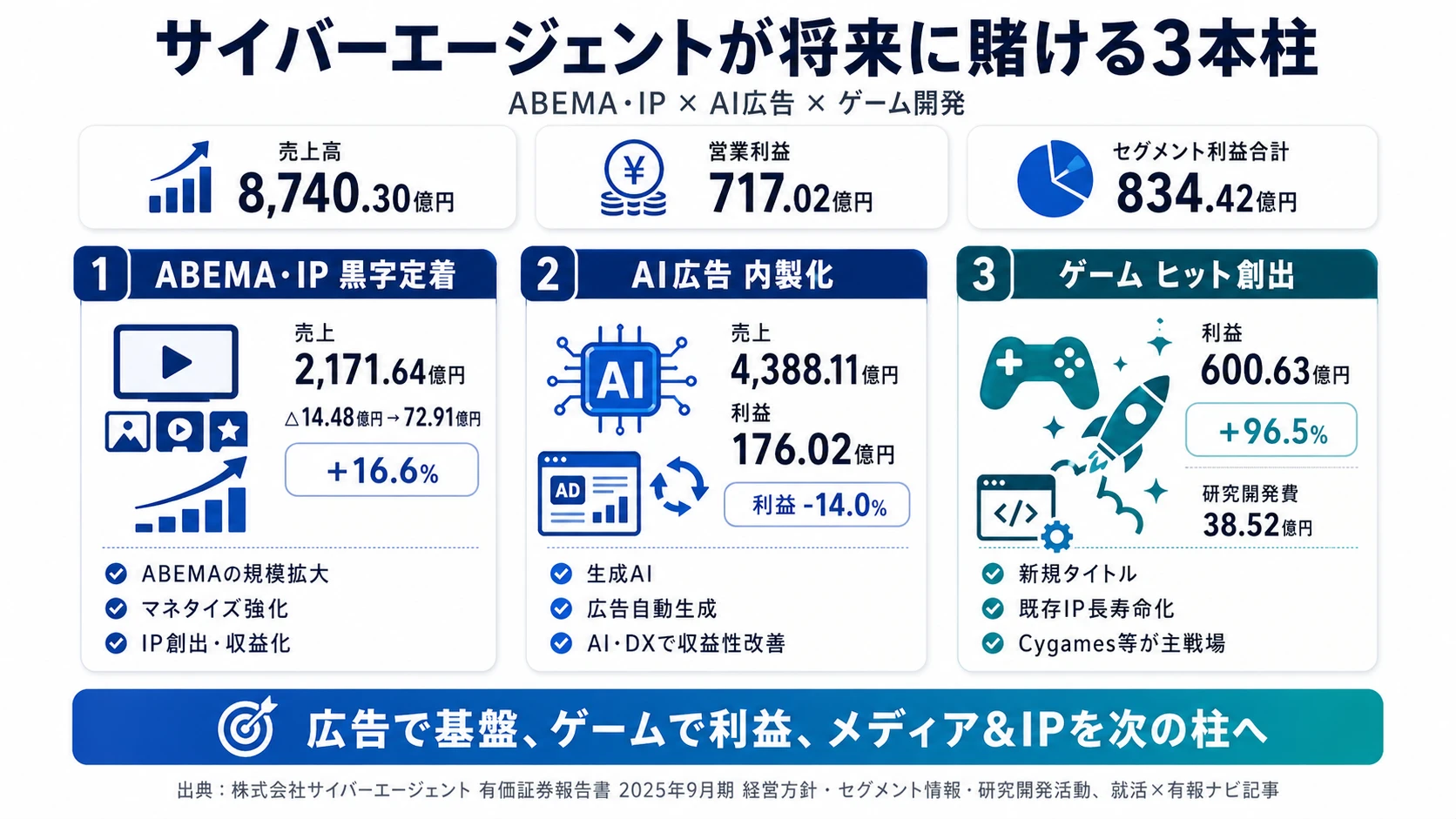

設備投資・事業投資とは、企業が「未来の何に資金を投じているか」を示す情報です。サイバーエージェントの場合は設備投資107.09億円(オフィス設備・連結子会社リアルゲイトの自社保有事業用オフィス用地の取得等)、研究開発費38.52億円(ゲーム事業のコンソール機向けゲームコンテンツ開発等)、そして経営方針(中長期)を併読すると、何に賭けているかが立体的に見えます(投資セクションの読み方ガイド)。経営方針「中長期においてメディア&IP事業と広告事業で利益を積み上げ、ゲーム事業にてヒットタイトルを生み出す」は、以下3つの賭けとして定量データに現れています。

| 賭けの領域 | 定量的根拠(2025年9月期) | 期間 | 全社売上・利益への寄与 |

|---|---|---|---|

| メディア&IP事業の黒字定着 | セグメント利益 前期△14.48億円→当期+72.91億円(+87.39億円改善)/売上2,171.64億円(+16.6%) | 中長期(経営方針:ABEMA中心のグループシナジー強化・IP事業拡大) | 全社売上の24.8%・セグメント利益の8.7% |

| インターネット広告事業のAI内製化 | 売上4,388.11億円(+6.2%)・セグメント利益176.02億円(-14.0%)/経営方針でAI/DXによる収益性改善を明記 | 中長期(経営方針:広告効果最大化・AI/DX推進) | 全社売上の50.2%・セグメント利益の21.1% |

| ゲーム事業のヒットタイトル開発 | セグメント利益600.63億円(+96.5%)/研究開発費38.52億円(コンソール機向けゲームが主) | 中長期(経営方針:継続的な新規タイトル提供・既存タイトル長寿命化) | セグメント利益合計834.42億円の72.0%を当期占有 |

出典: 株式会社サイバーエージェント 有価証券報告書 2025年9月期 経営方針・セグメント情報・設備投資等・研究開発活動

賭け1: メディア&IP事業(ABEMA・IP)の黒字定着

サイバーエージェントの最大の賭けの転機は、メディア&IP事業の黒字化です。当期は前期△14.48億円から+72.91億円へ+87.39億円改善し、売上は2,171.64億円・前年比+16.6%。経営方針には「いつでもどこでも繋がる社会インフラ『ABEMA』の規模拡大」「マネタイズ強化による収益性の向上」「オリジナルIPの創出・発掘・製作・マネタイズ」が中長期課題として明記されており、当連結会計年度より「その他事業」を「メディア事業」へ統合し、アニメ等のIP事業拡大を目指して「メディア&IP事業」へ名称変更しています。「中長期の柱に育てるべく新しい未来のテレビ『ABEMA』に先行投資をしており、投資期においても株主の皆様に中長期でご支援いただけるよう『DOE(自己資本配当率)5%以上』を経営指標の目安としております」という記載からも、ABEMA関連の先行投資が継続する姿勢が読み取れます。

コンテンツ・IP志向での行動 → 「ABEMAの黒字化と並行してアニメ等のIP事業をどう拡大するか」「原作からマネタイズまで一気通貫の体制をどう設計するか」を逆質問のテーマにできます。広告業界の有報比較で、サイバーエージェントとメディア・広告各社のコンテンツ戦略の違いを掴むと、面接での比較が深まります。

賭け2: インターネット広告事業のAI内製化

インターネット広告事業は売上規模No.1(4,388.11億円・全社売上の50.2%)の祖業で、当期もシェア拡大を継続中ですが、セグメント利益は176.02億円・前年比-14.0%で減益となりました。経営方針には「広告効果最大化を優位性にシェア拡大」「AI・DX分野の事業推進等による収益性の改善」が課題として明記されており、自社開発の生成AI・広告クリエイティブ自動生成・ターゲティング最適化等への投資先行が利益を一時的に圧縮している構造と読み取れます。事業等のリスク⑭には「AI事業では、広告配信システムの開発や改善、機能の追加、AIを活用したクリエイティブの自動生成、データ分析やマーケティングの新たな手法の開発・導入等を積極的に行っております」と明記され、AI×広告の自社内製化が中核戦略です。一方で「OS事業者によるCookie規制」「GDPR等」のプライバシー規制・景気変動の影響を直接受ける事業でもあります。

AI×広告志望での行動 → 「自社開発生成AIによる広告クリエイティブ自動生成」「AI Labの研究テーマ」「AIエンジニアと広告営業の協業体制」を具体的に質問できるよう準備しましょう。有報のM&A情報の読み方で、自前主義のAI内製とM&A型の技術獲得の違いを整理しておくと、面接で具体的な質問ができます。

賭け3: ゲーム事業のヒットタイトル開発

ゲーム事業は売上2,163.91億円・前年比+10.6%、セグメント利益600.63億円・前年比+96.5%で当期最大の利益貢献源(利益シェア72.0%)です。研究開発費38.52億円は「ゲーム事業におけるコンソール機向けゲームコンテンツの開発等」が主要内容と有報に明記され、Cygames等の子会社が主戦場。経営方針には「継続的な新規タイトルの提供」「既存タイトルの長寿命化」が経営課題として記載され、ヒット創出と既存IPの長期運営の両立が攻めの方針です。一方で減損損失56.12億円も計上しており、ヒットしなかったタイトルの損失処理が継続的に発生している現実も示されています。事業等のリスク⑬には「ユーザーの嗜好の多様化や移り変わりへの対応」「世界保健機関がゲーム障害として認定する等の状況の変化」も列挙されており、産業全体のリスクを織り込んだ上での挑戦領域です。

ゲーム志望での行動 → 「Cygamesと本体ゲーム事業の役割分担」「コンソール機向け新規タイトル開発の体制」「ヒットしなかったタイトルの損失処理と次のチャレンジへのフィードバック」を逆質問のテーマにできます。LINEヤフーの有報分析と読み合わせると、コンテンツ事業を持つ大手IT企業の中でサイバーエージェントの独自性が見えてきます。

ただし、当期のような3本柱の同時稼働には裏側のリスクも必ず存在します。次章ではサイバーエージェント自身が有報で開示しているリスクを見ていきます。

サイバーエージェントが自ら語るリスクと課題|PRでは絶対に出ない情報

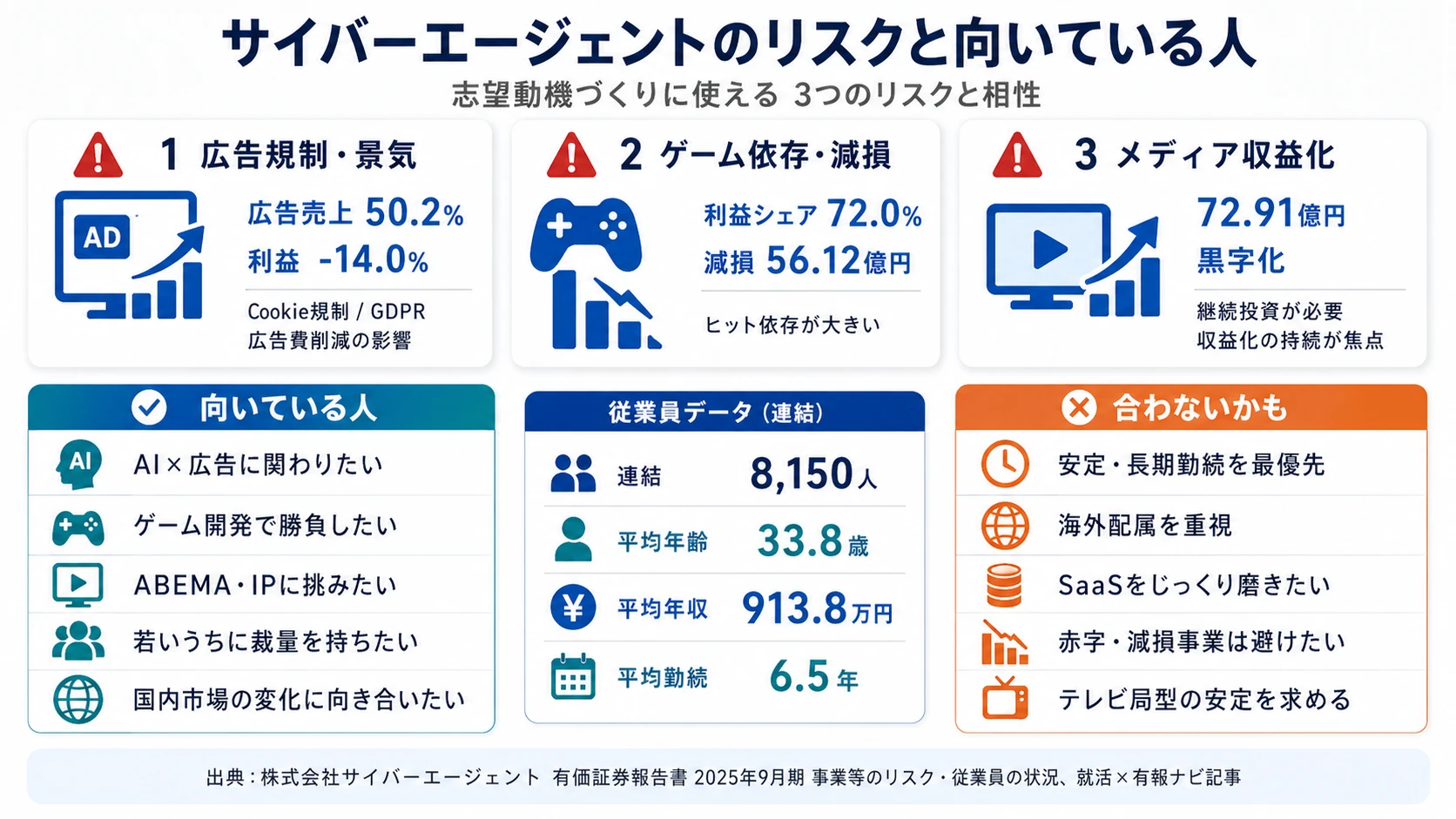

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。サイバーエージェントは21項目のリスクを開示しています。その中から就活生のキャリア選択に直結する3つを抽出します。

リスク1: インターネット広告市場の景気変動・プライバシー規制リスク

有報の事業等のリスク⑭には「市場変化や景気動向の変動により広告主が広告費用を削減する」「OS事業者によるCookie規制」「欧州連合(EU)の『欧州連合一般データ保護規則』、米国カリフォルニア州の『California Consumer Privacy Act』等の国内外の個人情報に関する規制」が明記されています。当期はインターネット広告事業のセグメント利益が176.02億円・前年比-14.0%と減益し、景気・規制リスクが他人事ではないことを示しました。広告事業は売上構成比50.2%の最大事業であるため、配属された場合は景気・規制動向との向き合いが日常になります。Sansan・LINEヤフーなど他社と比べても、サイバーエージェントは広告事業比率が高い構造のため、規制対応・AI/DX移行への適応力が問われます。

リスク2: ゲーム事業のヒットタイトル依存・減損リスク

有報の事業等のリスク⑬には「ユーザーの嗜好の多様化や移り変わりへの対応、魅力的と受け止められる新規コンテンツの提供、既存コンテンツの陳腐化の防止等を行いながら幅広いユーザーに長く支持される魅力あるコンテンツやサービスの提供等ができない場合」の業績影響が明記されています。当期もゲーム事業の減損損失56.12億円(前期51.02億円)が継続的に計上されており、ヒットしなかったタイトルの損失処理は構造的に発生する性質のリスクです。ゲーム事業は当期セグメント利益の72.0%を稼ぐ主軸ですが、これは裏返せば1事業のヒット動向に当期利益が大きく依存している構造でもあります。プロジェクト単位での評価・タイトル間の異動頻度が高い可能性があるため、ゲーム配属志望者は「ヒットを当てる前提のキャリア」を覚悟する必要があります。

リスク3: メディア&IP事業の収益化持続性リスク

有報の事業等のリスク⑫には「インターネットメディア事業及びゲーム事業は、各カード会社、各プラットフォーム事業者、各通信キャリア等との契約に基づきコンテンツやサービスを提供しております」「契約条件の変更、契約の解除やその他不測の事態が発生し、その対応が間に合わなかった場合」の業績影響が明記されています。メディア&IP事業は当期+72.91億円で黒字化したばかりで、ABEMA・WINTICKET等のサービス継続には多額のコンテンツ投資・配信インフラ投資が必要です。経営方針が「『DOE(自己資本配当率)5%以上』を経営指標の目安としております」と明記する通り、投資期の継続を株主に説明し続ける必要がある構造です。メディア部門のポスト数・投資規模はABEMAの収益性次第で変動する可能性があるため、ABEMA・IP事業志望者は黒字化の継続性に注目し続ける必要があります。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「ヒット依存・規制・黒字化持続性の3点を受け入れた上でなぜサイバーエージェントを志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、サイバーエージェントがあなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきたサイバーエージェントの戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当するサイバーエージェントの特徴 | 詳しく見る |

|---|---|---|

| ABEMA・IP・メディア志向 | メディア&IP事業 売上2,171.64億円(+16.6%)・前期△14.48億円→当期+72.91億円黒字化 | → 本記事の賭け1 |

| AI×広告・運用最適化志向 | インターネット広告事業 売上4,388.11億円・全社50.2%/AI内製化方針 | → 本記事の賭け2 |

| ゲーム企画・開発志向 | ゲーム事業 セグメント利益600.63億円(+96.5%)・利益シェア72.0% | → 本記事の賭け3 |

| 安定志向・長期勤続志向 | 平均勤続6.5年・経常利益が5期で1,043.82億円→227.10億円→717.43億円と振れる | → 本記事のリスク2 |

合いそうな人

- AI×広告のクリエイティブ自動生成・運用最適化に関わりたい人(広告事業4,388.11億円の主戦場)

- ゲームプロデューサー・エンジニアとしてヒットタイトルに挑みたい人(ゲーム利益600.63億円・前年比+96.5%)

- ABEMA・WINTICKET・IP事業でコンテンツ×データの掛け算をしたい人(メディア&IP事業 黒字転換フェーズ)

- 若い組織(連結8,150人・平均年齢33.8歳)で20代から事業責任者を狙いたい人

- 国内事業中心(本邦売上比率90%超)で日本市場の構造変化に向き合いたい人

合わないかもしれない人

- 安定した大企業で長期キャリアを築きたい人(平均勤続6.5年) → NTTの有報分析

- 海外展開・グローバル配属を重視する人(本邦売上比率90%超で国内集中)

- BtoBエンタープライズSaaSでじっくりプロダクトを磨きたい人 → Sansanの有報分析

- 減損や赤字フェーズの事業に関わりたくない人(投資育成事業△15.15億円・ゲーム減損56.12億円)

- 通信キャリア・テレビ局型の安定雇用を求める人

従業員データ

サイバーエージェントの従業員データも判断材料になります。連結従業員数は8,150人(うち親会社2,588人)で、差5,562人がCygames・AbemaTV等の子会社に在籍する構造です。平均年齢33.8歳・平均勤続6.5年・平均年間給与913.8万円(2025年9月期・親会社)で、20代後半〜30代前半が中核を担う若い組織であることを示します。

出典: 株式会社サイバーエージェント 有価証券報告書 2025年9月期 従業員の状況

平均年収913.8万円・勤続6.5年は事業ポートフォリオの対価。IT業界の中でも比較的高い年収水準は、ゲーム事業のヒット利益600.63億円とメディア&IP事業の黒字化を同時に出せた当期業績の上に成り立っています。一方、平均勤続6.5年は「20代で入社して30歳前後で次のステージに進む人が多い」スピード感のある組織構造の裏返しでもあります。「年収の高さ」「若手登用の速さ」だけを入り口に志望すると、5期で経常利益が1,043.82億円→227.10億円(2期前)→717.43億円と乱高下する局面の体感や、配属事業の損益局面で評価ロジックが大きく変わる現実に戸惑うことになります。サイバーエージェントの伸びとブレを両方受け入れて加速したいのか、それともストック型の安定を求めるのかを早めに整理しておくことが面接で問われます。

今から学ぶべき分野

有報が示す投資方針から、サイバーエージェントで活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| メディア&IP事業(ABEMA・IP)の黒字定着 | 動画配信ビジネスの構造、コンテンツ・IPマネタイズ、データプロダクト | 動画配信業界レポートを月1で確認、Google Analytics無料講座、コンテンツ企画の入門書を1冊 |

| インターネット広告事業のAI内製化 | デジタル広告・マーケティング、生成AI、データ分析 | Google/Meta広告認定資格、PythonでLLM API実装、機械学習入門(Kaggle等) |

| ゲーム事業のヒットタイトル開発 | ゲーム業界の事業構造、プロジェクトマネジメント、ユーザー行動分析 | ゲーム業界レポート、UIデザイン基礎、エンタメ事業のKPI設計を学ぶ |

| 財務分析・事業ポートフォリオ評価 | セグメント別損益・減損の読み方、投資先行→回収のサイクル理解 | 簿記2-3級、有報の投資セクションの読み方を実践 |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

サイバーエージェントの面接── 「なぜLINEヤフーやメルカリではなくサイバーエージェントか」と聞かれたとき

セグメント情報を拝見し、サイバーエージェントは広告事業4,388.11億円(全社売上の50.2%)が祖業として規模を維持しつつ、ゲーム事業のセグメント利益が600.63億円・前年比+96.5%で当期の利益エンジンになり、メディア&IP事業が前期△14.48億円から+72.91億円へ黒字化した3本柱の同時稼働が起きていることに注目しました。LINEヤフーの3起点プラットフォーム連携モデルとは違い、サイバーエージェントは独立系IT企業として広告を起点に自前でゲームスタジオやABEMA・IP事業を立ち上げてきた構造です。配属次第で広告のAI内製・ゲームのヒット創出・ABEMAのマネタイズという全く異なるキャリアに挑める3本柱モデルに、私自身の関心が一致しています。

サイバーエージェントの面接── 「メディア&IP事業の黒字化をどう評価するか」と聞かれたとき

メディア&IP事業はセグメント利益が前期△14.48億円から当期+72.91億円へ+87.39億円改善し黒字化しました。当連結会計年度より「その他事業」を「メディア事業」に統合し、アニメ等のIP事業拡大を目指して名称を「メディア&IP事業」に変更したことが有報に明記されています。「ABEMA中心のグループシナジー強化」と「オリジナルIPの創出・発掘・製作・マネタイズ」を経営方針に掲げ、原作からマネタイズまで一気通貫の体制を構築する方針です。私はこの黒字化を一過性ではなく、IPの蓄積を通じて構造的な利益化が始まった起点と捉えており、IP事業の立ち上げ局面に新卒で関われる点に魅力を感じています。一方、有報のリスク欄に明記されている契約条件変更や収益化持続性のリスクも踏まえた上で、ABEMAの黒字定着を支える側に回りたいと考えています。

面接で伝えるべき3つの軸

- 志望分野とサイバーエージェントの賭けを1対1で結びつける。広告のAI内製化/ゲームのヒット創出/メディア&IPの黒字定着のどれを選んだかを、有報の数値(4,388.11億円・600.63億円(+96.5%)・72.91億円黒字転換等)で裏付けて語る

- 「セグメント利益の72.0%をゲームが稼ぐ」事実をポートフォリオの理解で補強する。3本柱の同時稼働とその逆の局面(5期で経常利益227.10億円まで沈んだ2期前)を引用すると、損益のブレを許容できる姿勢が伝わる

- 広告事業-14.0%減益・ゲーム減損56.12億円・投資育成△15.15億円にも触れる。強みだけでなくリスクを同時に語ることで、PRに依存しない判断ができる姿勢を示す

逆質問の例

- 「メディア&IP事業が前期△14.48億円から+72.91億円へ黒字化したと有報で確認しました。次の段階としてアニメ等のIP事業のどの収益源が主軸になっていく想定ですか」

- 「インターネット広告事業はセグメント利益が前年204.57億円→当期176.02億円に減益していますが、AI/DX投資による収益性改善はどの時間軸で利益面に表れる見立てですか」

- 「ゲーム事業はセグメント利益600.63億円・前年比+96.5%と当期最大の利益貢献ですが、新卒がコンソール機向けゲーム開発(研究開発費38.52億円)に関わるキャリアパスはどう設計されていますか」

避けるべきこと: 「年収が高い」「20代で抜擢される」など、待遇・登用面だけに言及する志望理由です。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはその会社が何に賭けているかです。サイバーエージェントの場合、3本柱の損益局面が大きく振れる構造への理解と、配属事業の浮き沈みを許容できる姿勢が問われます。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- サイバーエージェントは4セグメント体制で、売上は広告50.2%・ゲーム24.8%・メディア&IP24.8%と分散する一方、セグメント利益の72.0%(600.63億円・前年比+96.5%)をゲーム事業1本で稼ぐ集中構造。「ABEMAの会社」というイメージは2025年9月期で大きく更新された

- メディア&IP事業はセグメント利益が前期△14.48億円から+72.91億円へ+87.39億円改善し黒字化。経営方針でABEMA中核のグループシナジー強化とアニメ等IP事業拡大を中長期柱に明記

- 強みの裏側には3つのリスク──広告市場の景気・規制(事業の50.2%)/ゲーム事業のヒット依存(減損56.12億円)/メディア&IP事業の収益化持続性。3本柱が同時に効いた当期と逆の局面を両方理解した姿勢が面接で評価される

次のアクション →

- 面接対策を一気に深めたい方は → サイバーエージェントの面接対策記事

- 同業の大手IT企業と比較したい方は → LINEヤフーの有報分析

- 広告業界全体を俯瞰したい方は → 広告業界の有報比較

本記事は有価証券報告書(2025年9月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。