アステラス製薬を「前立腺がん治療薬イクスタンジ(XTANDI)の会社」という漠然としたイメージで面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、売上収益1兆9,123億円のうち9,123億円(47.7%)を1剤で稼ぎ、会社自らが「XTANDIの独占販売期間満了を克服できる体制を整える」と明記しているフェーズだと読み取れます。あなたが重点戦略製品5つとFocus Area4領域を結びつけて「なぜXTANDI依存の御社を選ぶのか」を語れれば、他の就活生とは明確に差がつきます。

アステラス製薬株式会社は、2005年に山之内製薬と藤沢薬品工業の合併で誕生した日本発のグローバル製薬企業です。本社は東京・中央区。米国が売上の45.6%、日本が14.7%、その他海外が39.8%で、海外売上比率は85.3%に達します。2025年3月期は研究開発費3,277億円(売上比17.1%)を、Primary Focusに認定した4領域(がん免疫・標的タンパク質分解誘導・遺伝子治療・再生と視力の維持・回復)に集中投下しています。

この記事のデータはアステラス製薬株式会社の有価証券報告書(2025年3月期・EDINET)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。 製薬業界全体の分析は製薬業界を有報で読む|4社比較でわかる業界構造と戦略の違いをご覧ください。

アステラス製薬のビジネスの実態|何で稼いでいるのか

アステラス製薬の事業構造とは、医薬品の研究開発・製造・販売を単一の報告セグメントとする、前立腺がん治療剤XTANDIを中心に据えた医療用医薬品事業です。有報「セグメント情報」には「当社グループの主要な事業内容は医薬品の研究開発、製造及び販売であり、区分すべき事業セグメントが存在しないため、報告セグメントは医薬品事業単一となっています」と明記されています。

| 項目 | 内容 |

|---|---|

| 社名 | アステラス製薬株式会社 |

| 証券コード | 4503(東証プライム) |

| EDINETコード | E00920 |

| 決算期 | 3月期(IFRS採用) |

| 業種分類 | 医薬品 |

| 売上収益(2025年3月期) | 1兆9,123億円(連結) |

| 税引前利益(2025年3月期) | 312億円 |

| 当期純利益(2025年3月期) | 507億円 |

| 総資産 | 3兆3,395億円 |

| 自己資本比率 | 45.3% |

| 従業員数(連結/単体) | 13,643名/4,105名 |

| 平均年間給与(単体) | 1,046万円 |

出典: アステラス製薬株式会社 有価証券報告書(2025年3月期)主要な経営指標等の推移・従業員の状況

5期分の業績推移|売上は最高、利益は改革フェーズ

| 期間 | 売上収益 | 税引前利益 | 当期純利益 | ROE |

|---|---|---|---|---|

| 4期前(2021年3月期) | 1兆2,495億円 | 1,453億円 | 1,206億円 | 9.0% |

| 3期前(2022年3月期) | 1兆2,962億円 | 1,569億円 | 1,241億円 | 8.7% |

| 2期前(2023年3月期) | 1兆5,186億円 | 1,324億円 | 987億円 | 6.7% |

| 前期(2024年3月期) | 1兆6,037億円 | 250億円 | 170億円 | 1.1% |

| 当期(2025年3月期) | 1兆9,123億円 | 312億円 | 507億円 | 3.3% |

出典: アステラス製薬株式会社 有価証券報告書(2025年3月期)主要な経営指標等の推移

売上収益は4期連続で増加し、2025年3月期は1兆9,123億円と過去最高水準に達しました。ただし利益側は別の絵になります。税引前利益は前期の250億円から312億円へ戻しただけで、売上1兆9,123億円に対して売上比1.6%です。当期純利益507億円・ROE3.3%は、2021年3月期のROE9.0%から見れば半分以下の水準です。売上成長と利益の間に広い距離があり、その間には減損損失と無形資産償却が挟まっている構造が続いています。

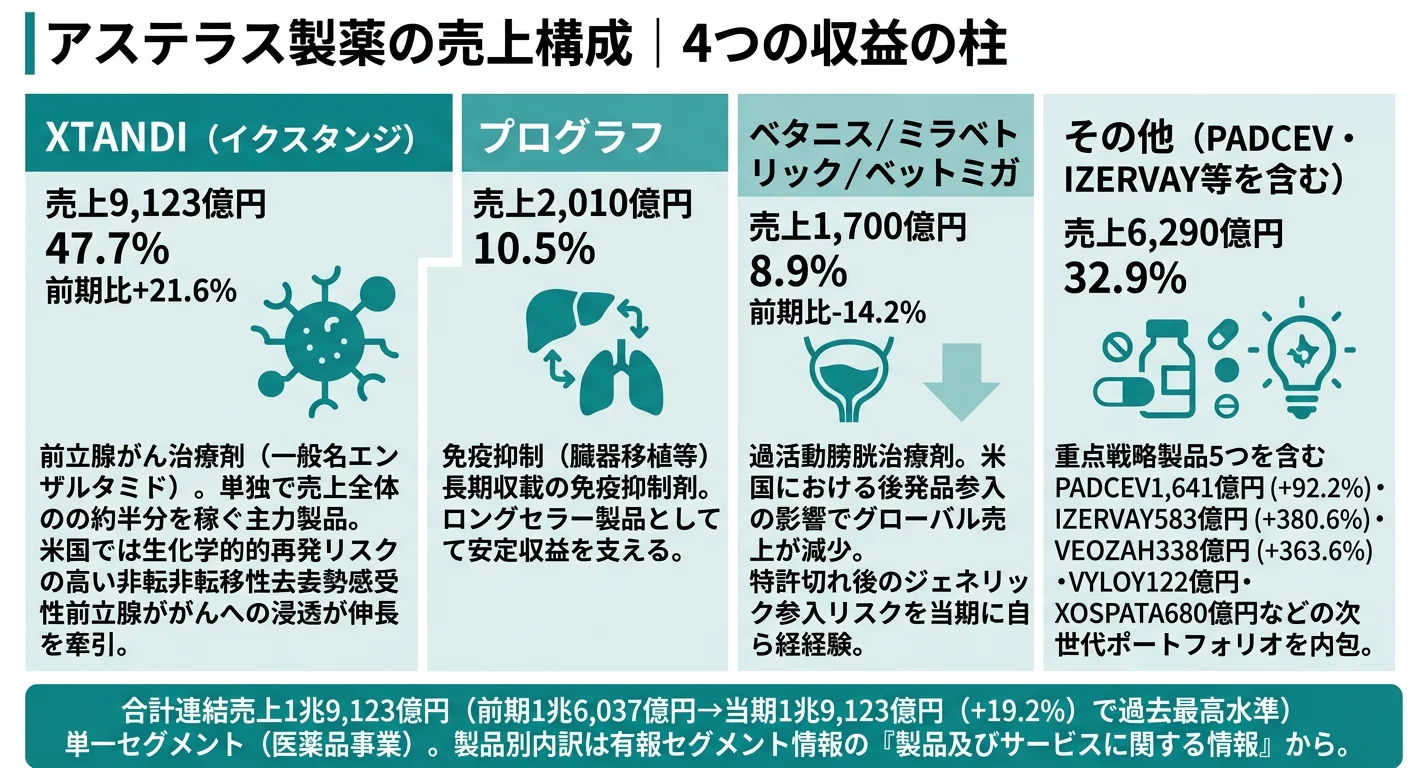

製品別売上|XTANDI1剤で売上の47.7%

アステラス製薬の売上収益は、有報「セグメント情報」の「製品及びサービスに関する情報」で主要製品別に分解されています。この内訳が、同社の収益構造を最も正直に語っています。

| 主要製品 | 売上(2025年3月期) | 構成比 | 対象疾患 |

|---|---|---|---|

| XTANDI(イクスタンジ) | 9,123億円 | 47.7% | 前立腺がん |

| プログラフ | 2,010億円 | 10.5% | 免疫抑制(臓器移植等) |

| ベタニス/ミラベトリック/ベットミガ | 1,700億円 | 8.9% | 過活動膀胱 |

| その他(PADCEV・IZERVAY等を含む) | 6,290億円 | 32.9% | 複数疾患 |

| 合計 | 1兆9,123億円 | 100.0% | ー |

出典: アステラス製薬株式会社 有価証券報告書(2025年3月期)セグメント情報 製品及びサービスに関する情報

この表が示す事実は単純です。XTANDI1剤が売上全体の47.7%を占めています。同じ製薬大手でも武田薬品のENTYVIOは売上全体の19.9%(武田2025年3月期有報、ENTYVIO9,141億円/売上4兆5,815億円)にとどまり、アステラスの1剤依存度の突出度がわかります。前期比でもXTANDIは+21.6%の成長で、全ての地域で売上が拡大し、グローバル売上は大きく拡大したと有報に記載されています。米国では生化学的再発のリスクが高い非転移性去勢感受性前立腺がんへの浸透が売上を押し上げました。

「その他」6,290億円の中身には、有報「研究開発活動」で詳述される重点戦略製品が含まれています。尿路上皮がん治療剤PADCEVが1,641億円(前期比+92.2%)、地図状萎縮を伴う加齢黄斑変性治療剤IZERVAYが583億円(+380.6%)、閉経に伴う血管運動神経症状治療剤VEOZAHが338億円(+363.6%)、胃腺がん治療剤VYLOYが122億円、急性骨髄性白血病治療剤XOSPATAが680億円(+23.4%)という伸び率です。XTANDIの次の柱をここから育てるのが会社の賭けです。

一方、ベタニス/ミラベトリック/ベットミガは前期比14.2%減です。有報は「米国における後発品参入の影響で、グローバル売上は減少しました」と明記しています。特許切れ後にジェネリック医薬品が参入すると一気に売上が落ちる製薬ビジネスの現実を、アステラス自身が過去ではなく当期の数字として経験しているということです。

地域別売上|米国45.6%・日本14.7%というグローバル構造

| 地域 | 売上(2025年3月期) | 構成比 |

|---|---|---|

| 米国 | 8,719億円 | 45.6% |

| その他(欧州・アジア等) | 7,603億円 | 39.8% |

| 日本 | 2,801億円 | 14.7% |

| 合計 | 1兆9,123億円 | 100.0% |

出典: アステラス製薬株式会社 有価証券報告書(2025年3月期)セグメント情報 地域に関する情報

日本市場は売上全体の14.7%、約7分の1にすぎません。一方、米国単独で売上の45.6%を稼ぎ、その他(欧州・アジア等)と合わせると海外が85.3%を占めます。地域別非流動資産の内訳でも、米国が1兆4,471億円で日本の2,737億円を大きく上回り、有形固定資産・のれん・無形資産の重心が米国にあることが数字として確認できます。

主要顧客|米国卸2社で売上の29.5%

有報には、売上収益の10%以上を占める主要顧客が明記されています。

| 顧客 | 売上(2025年3月期) | 売上全体に占める比率 |

|---|---|---|

| McKesson Group | 2,914億円 | 15.2% |

| Cencora Group | 2,719億円 | 14.2% |

出典: アステラス製薬株式会社 有価証券報告書(2025年3月期)セグメント情報 主要な顧客に関する情報

米国医薬品卸のMcKesson GroupとCencora Group(旧AmerisourceBergen)の2社だけで、売上の29.5%に到達します。これは「米国市場が主戦場」というだけでなく、「米国の医薬品流通2大プレーヤーとの取引条件が業績に直接影響する」構造を示しています。就活生が「グローバル製薬」という言葉を使うときに、この2社の名前まで押さえられると見える風景が変わります。

1剤集中はリスクと推進力のトレードオフ。XTANDI47.7%という構造は「収益が1剤の特許切れに左右される脆弱性」と同時に「1剤に経営資源を集中できた結果、適応拡大と海外浸透で年+21.6%伸ばせる推進力」の両面を持ちます。安定収益とは別の意味で、「主力に賭けて勝ち切る」会社の組織力を測る指標として読めます。

アステラス製薬は何に賭けているのか|投資と研究開発の方向性

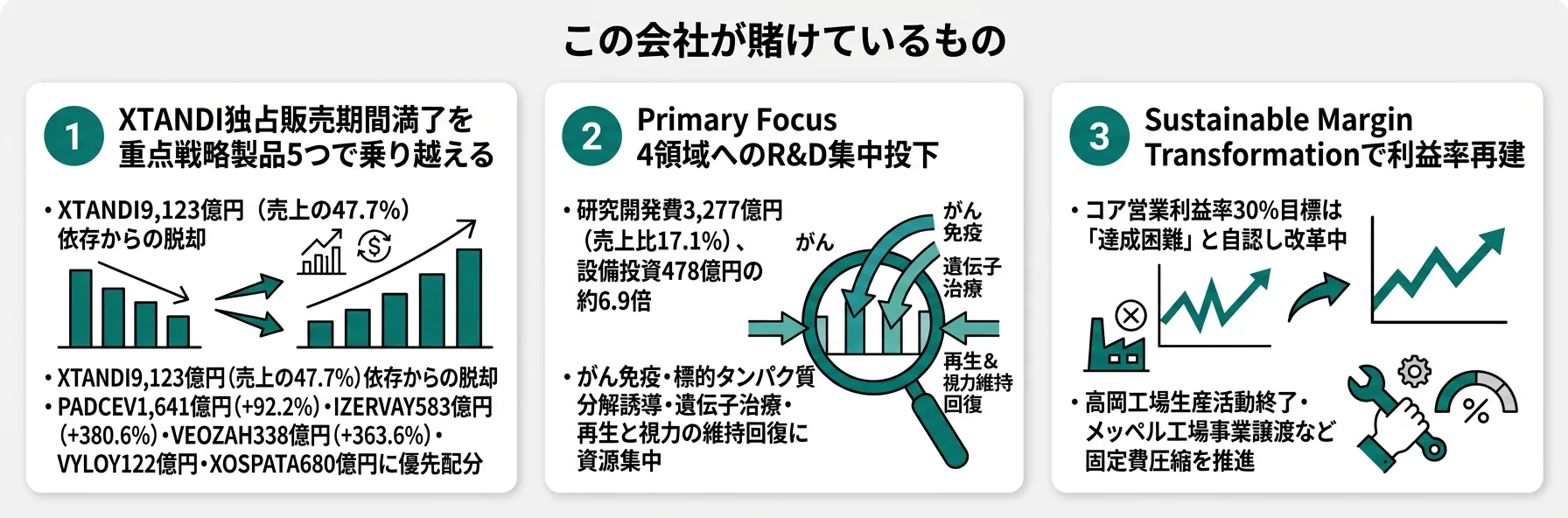

「賭けているもの」とは、アステラスが有限の経営資源(R&D費3,277億円、設備投資478億円、連結1万3千人の従業員)をどこに集中投下しているかを指します。2025年3月期の有報「経営方針、経営環境及び対処すべき課題等」と「研究開発活動」を重ねると、3つの方向が浮かび上がります。

賭け1: XTANDI独占販売期間満了を重点戦略製品5つで乗り越える

アステラスが2025年3月期に最も深く賭けているのは、XTANDIへの依存から脱却することそのものです。有報の経営方針にはこう明記されています。「経営計画2021を確実に実行しXTANDIの独占販売期間満了を克服できる体制を整えるため、『3つの全社的な優先事項』として”Growth Strategy”、“Bold Ambition”、“Sustainable Margin Transformation”を定め、2024年度から本格的な取り組みを開始しました」。

その中核が「重点戦略製品」です。有報はPADCEV・IZERVAY・VEOZAH・VYLOY・XOSPATAの5製品を重点戦略製品と定義し、「中長期にわたり成長を支える重点戦略製品に優先的に経営資源を振り向けました」と記しています。当期の主な進展を見ると、5製品それぞれに明確な前進があります。

- PADCEV(尿路上皮がん): 前期比+92.2%の1,641億円。KEYTRUDAとの併用療法が欧州・日本・中国で一次治療の承認取得

- IZERVAY(地図状萎縮を伴う加齢黄斑変性): 前期比+380.6%の583億円。米国で添付文書の一部変更承認を取得し投与期間制限を撤廃

- VEOZAH(更年期血管運動神経症状): 前期比+363.6%の338億円。乳がん患者向け第Ⅲ相HIGHLIGHT1試験が開始

- VYLOY(胃腺がん): 122億円。2024年6月に日本で初発売、欧州・米国・中国で承認取得

- XOSPATA(急性骨髄性白血病): 680億円。未治療の化学療法不適応患者を対象に第Ⅱ相段階へ移行

5製品の合計売上は単純合算でも3,364億円(売上全体の約17.6%)で、XTANDIの9,123億円には届きませんが、伸び率ではXTANDI+21.6%を大きく上回る領域が複数あります。会社としては「XTANDI1剤」から「重点戦略製品ポートフォリオ」へ、収益構造の骨格を作り直している最中だと読めます。

賭け2: Focus Area集中投資とR&D費3,277億円(売上比17.1%)

アステラスの研究開発戦略は、有報「研究開発活動」で明記された「Focus Areaアプローチ」に尽きます。多面的な視点で創薬ターゲットを絞り込む新しいアプローチで革新的な製品の創出に取り組んでいると述べた上で、重点的に研究開発投資を行う「Primary Focus」として次の4つを認定しています。

- がん免疫: 細胞医療プラットフォームによるconvertibleCAR細胞プログラム、腫瘍溶解性ウイルスASP1012など

- 標的タンパク質分解誘導: KRAS G12D分解誘導薬ASP3082が膵腺がんでPoC達成、ASP4396が第Ⅰ相へ

- 遺伝子治療: AT845がポンペ病で第Ⅱ相段階へ移行、AVB-101の独占ライセンスオプション契約

- 再生と視力の維持・回復: 加齢黄斑変性を対象とする細胞医療ASP7317が第Ⅰ相進行中

有報にはもう1つ重要な記述があります。2024年4月にPrimary Focus「ミトコンドリア」の解消を公表し、2025年2月には候補「免疫ホメオスタシス」の解消を公表したという事実です。選んで集中するだけではなく、見切りをつけて撤退する判断を年単位で実行する組織であることが示されています。開発中止が公表された候補化合物にはASP2074(抗TSPAN8/抗CD3)、ASP2802(B細胞リンパ腫細胞医療)、ASP0367(PPARδ調節剤)、ASP2016(遺伝子治療)が並びます。

R&D費の全体像としては、2025年3月期は3,277億円(前期比+11.4%)、売上収益研究開発費比率は17.1%でした。設備投資478億円と比べると約6.9倍で、アステラスの勝負が「工場」ではなく「研究と知財」であることを数字が示しています。設備投資の内訳は、米国ライフサイエンス拠点の開設とアステラス アイルランドCo., Ltd.での工場建設進捗が中心です。

賭け3: Sustainable Margin Transformation|利益率を作り直す

3つめの賭けは、見かけ上の成長戦略ではなく「利益率の再建」です。有報の経営方針には、経営計画2021で掲げた成果目標に対する現状評価が正直に書かれています。

「当連結会計年度末における成果目標の進捗状況に鑑みると、2025年度までの達成は厳しい見込み」。

成果目標は3つありました。XTANDI及び重点戦略製品の売上を2025年度に1.2兆円以上にすること、Focus Areaプロジェクトからの売上を2030年度に5,000億円以上にすること、そしてコア営業利益率を2025年度に30%以上にすることです。2025年3月期の税引前利益312億円(売上比1.6%)・当期純利益507億円・ROE3.3%という数字は、この目標から距離があります。

そこで会社が動かしているのが3つの全社的優先事項です。Growth Strategyは将来の売上拡大に不可欠な重点戦略製品の価値最大化、Bold Ambitionは研究開発の加速と長期パイプラインの価値向上、Sustainable Margin Transformationはコスト最適化によるコア営業利益率30%への道筋づくりです。具体的な施策として、有報には高岡工場における医薬品生産活動の終了(2025年度末)、アステラス B.V.とアステラス ファーマ ヨーロッパ B.V.によるメッペル工場事業のDelpharm Industrie社(フランス)への事業譲渡完了が記載されています。工場再編と外部委託拡大による固定費圧縮は、社員から見れば配置転換・プロジェクト再編が日常になるフェーズだということでもあります。

アステラス製薬が自ら語るリスクと課題|PRでは出ない情報

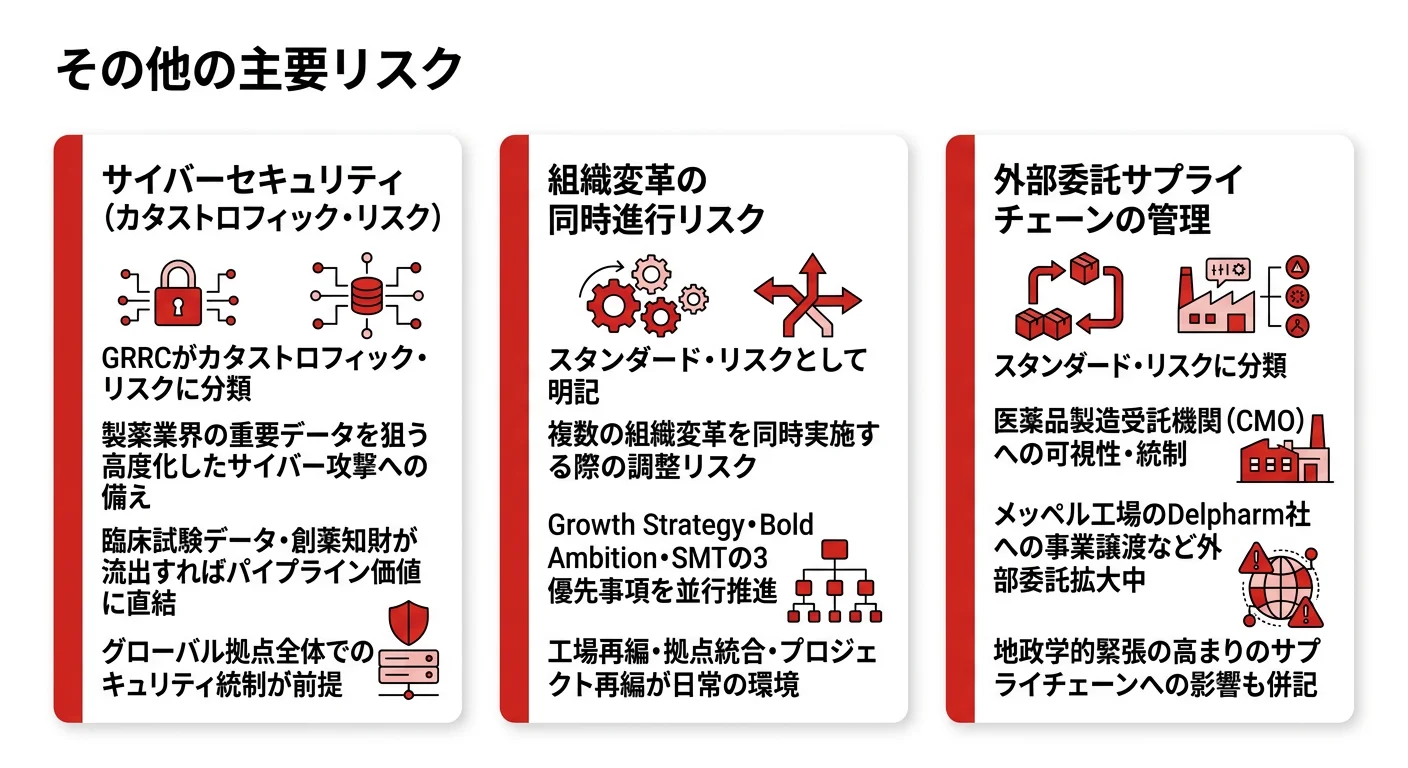

有報「事業等のリスク」では、アステラス製薬がグローバル・リスク&レジリエンス委員会(GRRC)で特定した9つのリスクが、カタストロフィック(全体致命的)・スタンダード・エマージングの3段階で分類されています。就活視点で特に重要な3つに絞って解説します。

リスク1: XTANDI依存と特許満了の時間軸

有報の経営方針で「XTANDIの独占販売期間満了を克服できる体制を整える」と明記されていること自体が、最も重要なリスク開示です。売上の47.7%を占める1製品の特許・独占期間が終われば、ベタニス/ミラベトリックで既に当期経験した「米国後発品参入で前期比14.2%減」という現象が、さらに大きな規模で起きる可能性があります。

注意すべきは、XTANDIは「終わりが来る」のではなく「いつかは終わる」製品だということです。会社自身が有報で独占販売期間満了という言葉を使っている以上、就活生が「XTANDIに依存しているのは御社の強みですか弱みですか」と問われたら、「現時点では最大の収益源であり、同時に独占販売期間満了をどう乗り越えるかが経営計画2021の中核課題」と答えるのが、有報に沿った理解です。

リスク2: 米国卸2社依存と米国新政権の薬価政策

有報主要顧客欄のMcKesson Group 15.2%・Cencora Group 14.2%という数字は、単なる取引先の情報ではありません。売上1兆9,123億円のうち5,633億円(29.5%)がこの2社を経由しているということは、この2社の流通条件・支払サイト・在庫方針が業績に直接反映する構造を意味します。

加えて有報の「事業等のリスク」には、エマージング・リスクとして「米国新政権の諸政策」が明記されています。2025年1月に発足した米国新政権は、医薬品価格及び関税等の分野において前政権とは異なる政策を打ち出しています。政策の成り行き次第では、当社の事業やサプライチェーンに影響を与える可能性がありますという記述です。売上の45.6%が米国単独で生まれ、その過半が米国卸2社を経由する以上、米国薬価政策の変更は業績全体に波及します。同じく「新たな製薬業界関連規制への対応」では、欧州委員会が提案している欧州連合一般医薬品法改正によるジェネリック医薬品の早期参入可能性も列挙されています。

リスク3: 利益率の改革途上|ROE3.3%と税引前利益率1.6%

有報に掲載された主要な経営指標等の推移を見ると、2021年3月期のROE9.0%から2025年3月期のROE3.3%まで、4年間で利益効率が半分以下に下がっています。原因は売上の成長ではなく、無形資産償却・減損損失・コアベース外の調整項目の膨張です。会社自身が2025年3月期から「コアベースの業績の定義を変更し、無形資産償却費、無形資産譲渡益、持分法による投資損益を新たに調整項目として除外」する変更を行いました。これはコアベースでの利益を強調せざるを得ないほど、フルベース利益が圧迫されているという事実の裏返しです。

就活視点で避けられないのは、「アステラス=高収益の安定製薬」というイメージが、現在の有報の数字とはズレていることです。2025年度に向けたコア営業利益率30%という目標達成が難しいと自認されているフェーズで入社するということは、改革の副作用(組織再編・プロジェクト中止・拠点統合)も含めて会社と付き合うということです。

その他のグローバル・リスク

有報には上記以外にも9項目のリスクが列挙されています。

- サイバーセキュリティ(カタストロフィック・リスク): 製薬業界の重要データを狙う高度化したサイバー攻撃への備え

- 地政学的緊張の高まりのサプライチェーンへの影響(スタンダード・リスク)

- データナショナリズム及びプライバシー規制の分断化(スタンダード・リスク)

- サステナビリティに係る外部期待・コミットメントの達成(スタンダード・リスク)

- 組織変革(スタンダード・リスク): 複数の組織変革を同時実施する際の調整リスク

- 外部委託サプライチェーンの管理(スタンダード・リスク): 医薬品製造受託機関(CMO)への可視性・統制

- 自然災害・異常気象(エマージング・リスク)

特に「組織変革」がスタンダード・リスクとして明記されている点は、前述のSustainable Margin Transformationを推進する組織の自己認識として読めます。

あなたのキャリアとマッチするか

キャリアマッチとは、企業の投資方向性・事業構造・組織文化と、就活生の志向性の合致度を示す判断軸です。アステラス製薬の賭け(XTANDI依存脱却×Primary Focus 4領域×利益率改革)から逆算すると、向く人と向かない人がはっきり分かれます。

合う人

- 既存主力の延命ではなく次世代プロダクトの立ち上げに自分ごととして関与したい人

- PADCEV・IZERVAY・VEOZAH・VYLOY・XOSPATAのような成長期の製品ポートフォリオで経験を積みたい人

- Focus Areaのいずれかで研究・臨床開発の長期コミットを前提にできる人

- 米国45.6%の市場を主戦場とするグローバル組織で英語を使うことに抵抗がない人

- 組織変革・拠点統合・プロセス改革の渦中で経験を積むのを「むしろチャンス」と捉えられる人

従業員データ

従業員データとは、有報「従業員の状況」から読み取れる雇用規模・年収・勤続年数の定量情報です。

| 項目 | データ(2025年3月期) |

|---|---|

| 従業員数(連結) | 13,643名 |

| 従業員数(単体) | 4,105名 |

| 平均年齢(単体) | 42.3歳 |

| 平均勤続年数(単体) | 15.7年 |

| 平均年間給与(単体) | 1,046万円 |

出典: アステラス製薬株式会社 有価証券報告書(2025年3月期)従業員の状況

連結13,643名に対して単体4,105名という比率から、従業員の約70%は海外拠点に所属していることが読み取れます。国内勤務を前提としたキャリアは単体4,105名の枠内で設計する必要があり、重点戦略製品の商業化や研究の中核は、米国・欧州拠点との連携や英語での業務が前提です。平均勤続年数15.7年は製薬業界のなかでも長い部類で、入社後に長期でキャリアを組み立てる文化が数字から読み取れます。平均年間給与1,046万円は単体(日本勤務)の数値で、海外ポジションは現地給与体系で決まります。

勤続15.7年の長さは安定の表情と改革の負荷の両面。長期に組み立てるキャリア文化はベテランの厚みを生む反面、いま進行中のSustainable Margin Transformation・高岡工場生産活動終了(2025年度末)・メッペル工場事業譲渡といった組織変革は、その勤続層に役割再定義を迫るフェーズでもあります。安定した職場というイメージで入社すると、変化対応の負荷とのギャップが入社後の分岐点になります。

今から学ぶべき分野

アステラス製薬の賭け(XTANDI依存脱却×Primary Focus 4領域×利益率改革)から逆算すると、学生時代に押さえておくべきテーマは次の4つです。

- ビジネス英語: 売上の85.3%が海外で、米国拠点との連携が常態。選考スコアよりも入社後の実運用能力

- 腫瘍学・がん免疫の基礎: XTANDI・PADCEV・VYLOY・XOSPATA・がん免疫Primary Focusの全てが腫瘍領域に関係

- 細胞医療・遺伝子治療のモダリティ理解: convertibleCAR・AAVベクター・標的タンパク質分解誘導の仕組みを言葉で説明できるか

- IFRS・コアベース業績の読み方: 有報のフルベースとコアベースの違い、無形資産償却の意味を理解できると、経営課題の議論に入れる

面接で使える有報ポイント

ここまでの分析を面接の場で言葉に変える具体例を示します。XTANDI依存の現状と重点戦略製品5つの伸長、3つの全社的優先事項という3点を結びつけて語れれば、「アステラス=XTANDIの会社」と止まる就活生との差が明確に出ます。

アステラス製薬の面接── 「なぜXTANDI依存の御社を志望するのか」と聞かれたとき

「2025年3月期の有報でアステラス製薬の売上1兆9,123億円のうちXTANDIが9,123億円(47.7%)を稼ぐ一方、御社が『XTANDIの独占販売期間満了を克服できる体制を整える』と有報経営方針で明記していることを確認しました。同時にPADCEVが前期比+92.2%、IZERVAYが+380.6%、VEOZAHが+363.6%という重点戦略製品の立ち上がりも拝見しました。この『既存主力の延命ではなく、次の製品ポートフォリオで会社を作り直す』フェーズで、成長期の製品の商業化に関与したいと考え志望しています。」

アステラス製薬の面接── 「研究開発の何に魅力を感じるか」と聞かれたとき

「Focus Areaアプローチで認定されたPrimary Focus 4領域(がん免疫・標的タンパク質分解誘導・遺伝子治療・再生と視力の維持回復)にR&D費3,277億円(売上比17.1%)を集中投下している点に魅力を感じています。一方で2024年4月のミトコンドリア解消、2025年2月の免疫ホメオスタシス候補解消のように、見切りをつけて撤退する判断を年単位で実行する組織であることも有報から確認しました。長期コミットと撤退判断の両方を持つ研究組織で経験を積みたいと考えています。」

面接で伝えるべき3つの軸

- 「XTANDI1剤47.7%」の現状と「独占販売期間満了の克服」を会社課題として理解していること。重点戦略製品5つ(PADCEV・IZERVAY・VEOZAH・VYLOY・XOSPATA)の前期比成長率を引用できると説得力が増す

- Primary Focus 4領域とR&D費3,277億円(売上比17.1%)の集中投資構造を語れること。2領域(ミトコンドリア・免疫ホメオスタシス候補)の解消も合わせて、選択と撤退の組織であることを押さえる

- 米国45.6%・米国卸2社で29.5%というグローバル構造を語れること。米国新政権の薬価政策が業績に直結するリスクまで踏み込めれば深掘り度が伝わる

逆質問の例

- 「有報の主要顧客欄でMcKesson Group 15.2%・Cencora Group 14.2%と記載されていました。売上の29.5%が米国卸2社経由という構造のなか、米国新政権の薬価政策が議論される現在、商業部門ではどのような備えを進めていますか?(2025年3月期有報)」

- 「有報『研究開発活動』で、2024年4月にPrimary Focus『ミトコンドリア』の解消、2025年2月に候補『免疫ホメオスタシス』の解消が記載されていました。重点領域を撤退する判断プロセスは、現場の研究者から見てどのように映っていますか?(2025年3月期有報)」

- 「経営方針に3つの全社的優先事項としてGrowth Strategy・Bold Ambition・Sustainable Margin Transformationが明記されています。新卒・若手社員がこのうちどの取り組みと接点を持つことが多いのでしょうか?(2025年3月期有報)」

まとめ

| 視点 | アステラス製薬の特徴(2025年3月期) |

|---|---|

| 事業の核心 | 医薬品事業単一セグメント。XTANDI 1剤で売上の47.7%(9,123億円) |

| 最大の賭け | XTANDI独占販売期間満了の克服——重点戦略製品5つ(PADCEV・IZERVAY・VEOZAH・VYLOY・XOSPATA)への経営資源集中 |

| 研究戦略 | Focus AreaアプローチとPrimary Focus 4領域(がん免疫・標的タンパク質分解誘導・遺伝子治療・再生と視力の維持・回復)。R&D費3,277億円(売上比17.1%) |

| 財務実態 | 売上1兆9,123億円・税引前利益312億円・当期純利益507億円・ROE3.3%。コア営業利益率30%目標は『達成困難』と自認し改革中 |

| グローバル度 | 海外売上比率85.3%、うち米国45.6%。米国卸2社(McKesson・Cencora)で売上の29.5% |

| 雇用・年収 | 連結13,643名/単体4,105名。平均勤続15.7年、単体平均年収1,046万円 |

アステラス製薬は「日本を代表するグローバル製薬」という枕詞で片付けられる会社ではありません。XTANDIの9,123億円という数字は、現在の武器であると同時に会社が自ら「独占販売期間満了を克服する」対象として言語化した課題です。重点戦略製品5つとFocus Area4領域、そして3つの全社的優先事項——この3つの賭けの輪郭を自分の言葉で結び直せれば、面接で「アステラス=XTANDIの会社」という表面的な理解の就活生と、明確な差がつきます。

この記事のポイント3選

- XTANDI1剤で売上の47.7%(9,123億円)を稼ぐ1剤集中構造と、独占販売期間満了を会社自らが克服課題と認める改革フェーズ

- Primary Focus 4領域へのR&D費3,277億円(売上比17.1%)集中投下と、解消(ミトコンドリア・免疫ホメオスタシス候補)も実行する選別型研究組織

- 米国45.6%・McKesson 15.2%・Cencora 14.2%というグローバル構造で、米国新政権の薬価政策が業績に直結するリスク

次のアクション →

- 面接対策を一気に深めたい方は → アステラス製薬の面接対策|有報から作るES・志望動機

- 他社と比較したい方は → 武田薬品の将来性

- 業界全体を俯瞰したい方は → 製薬業界を有報で読む|4社比較でわかる業界構造と戦略の違い

本記事は有価証券報告書(2025年03月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。