この記事を読むと: 面接で「なぜ自動車業界の中で御社を選んだか」を、設備投資・R&D比率・セグメント別利益率の数値根拠つきで自分の言葉で語れるようになります。

「トヨタとホンダの違いは?」「デンソーと完成車メーカーではどちらが自分に合うのか」と迷ったとき、2025年3月期の有価証券報告書を横並びで読むと答えが見えてきます。設備投資は2,301億円〜2兆1,349億円まで約9倍、R&D売上比率は2.7%〜8.6%まで約3倍の開きがあり、同じ「自動車業界」でも3社が向かう未来はまったく違います。

| あなたの志向 | 向いている企業 |

|---|---|

| 電池・生産改革・北米展開を物量で攻めたい | トヨタ自動車 |

| 車載ソフトウェア・SDV・アジア二輪で変革の最前線に立ちたい | 本田技研工業 |

| EV部品・ADAS半導体で見えない技術を極めたい | デンソー |

この記事のデータはトヨタ自動車・本田技研工業・デンソー各社の有価証券報告書(2025年3月期・EDINET)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

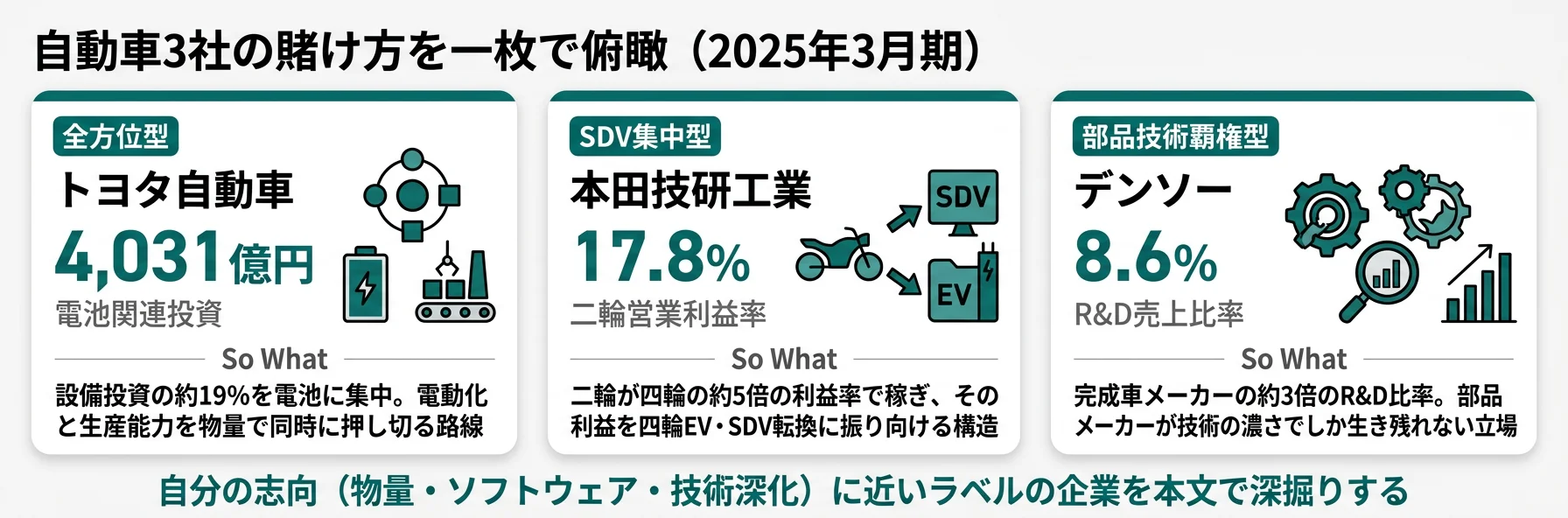

結論|3社は「3つの異なる賭け」をしている

自動車業界の「賭け」とは、設備投資とR&D費の配分から読み取れる経営判断のことです。結論を先に示すと、2025年3月期の有報では設備投資が2,301億円〜2兆1,349億円で約9倍、R&D費売上比率が2.7%〜8.6%で約3倍の開きがあり、同じ「自動車業界」でも稼ぎ方の構造はまったく違います。まずは各社の立ち位置を一言ラベルで押さえてから、以降のセクションで定量的な裏付けを順に見ていきましょう。

各社の戦略を1行で要約すると以下のとおりです。社名をタップすると、該当の詳細セクションに直接ジャンプできます。

| 会社|ラベル | 戦略要約 |

|---|---|

| トヨタ自動車|全方位型 | 設備投資2.1兆円と電池関連4,031億円で生産能力と電動化を同時に拡張する |

| 本田技研工業|SDV集中型 | 二輪利益率17.8%で稼ぎHonda 0シリーズのソフトウェア定義車に賭ける |

| デンソー|部品技術覇権型 | R&D比率8.6%と半導体内製化で電動化とADASの核心技術を握る |

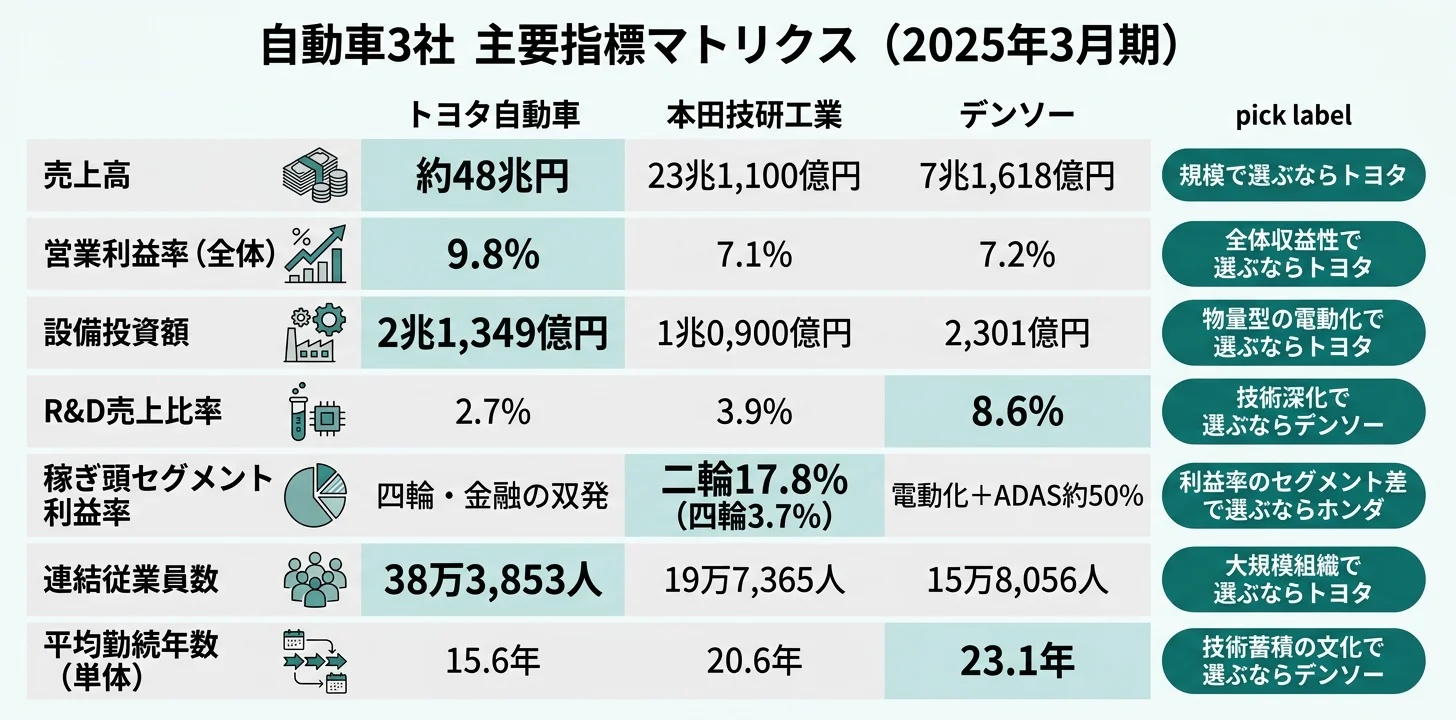

主要指標サマリー

| 指標 | トヨタ自動車 | 本田技研工業 | デンソー |

|---|---|---|---|

| 売上高 | 約48兆円 | 23兆1,100億円 | 7兆1,618億円 |

| 営業利益率(全体) | 9.8% | 7.1% | 7.2% |

| 設備投資額 | 2兆1,349億円 | 1兆0,900億円 | 2,301億円 |

| R&D費 | 1兆3,265億円 | 9,016億円 | 6,194億円 |

| R&D費 売上比率 | 2.7% | 3.9% | 8.6% |

| 連結従業員数 | 38万3,853人 | 19万7,365人 | 15万8,056人 |

| 平均勤続年数(単体) | 15.6年 | 20.6年 | 23.1年 |

| 平均年収(単体) | 895万円 | ── | 863万円 |

出典: 各社 有価証券報告書 2025年3月期

「R&D比率が高い=技術力が高い・低い=技術力が低い」ではありません。デンソーの8.6%は「部品メーカーが完成車メーカーの要求仕様に応えるため売上対比で濃い技術投資を行う構造」の結果であり、逆に言えば売上の絶対額をR&Dで支えないと生き残れない立場でもあります。トヨタの2.7%は一見低く見えますが、絶対額1兆3,265億円は日本企業最大級で、大量生産の工程改善・設備投資へ資本を振り分けている「厚みのある全方位投資」の反映です。R&D比率は「良い・悪い」ではなく「事業構造の性格」として読むべき指標です。

3社を横串で見ると、単なる規模の大小ではなく稼ぎ方の構造そのものが違うことがわかります。次のセクションでは、各社が「何に賭けているか」を投資データで具体化します。

投資戦略の比較|設備投資とR&D費で見る「何に賭けているか」

投資戦略とは、設備投資とR&D費の配分から「企業が未来のために何にお金を投じているか」を読み取る視点です。結論を先に示すと、トヨタは電池×生産改革、ホンダはSDV×二輪、デンソーは部品技術覇権と、同じ自動車業界でも賭けている中身はまったく違います。

トヨタ自動車|全方位型

トヨタの2025年3月期の設備投資総額は2兆1,349億円で、前年比+6.2%。最大の注目ポイントは電池関連投資の規模です。Toyota Battery Manufacturing(米国)3,387億円、プライムプラネットエナジー&ソリューションズ644億円など、電池関連だけで4,031億円が集中しており、設備投資総額の約18.9%を占めます。加えてToyota Motor Manufacturing Kentucky 527億円で北米生産拠点を強化しています(2025年3月期 設備の状況)。

もう一つトヨタが賭けているのは生産変革です。有報には「日本の生産年齢人口は今後15年で2割減少する」と明記した上で「未来工場」プロジェクトを立ち上げており、自動化と多様な働き方の導入を10年先・50年先を見据えて進めています(2025年3月期 経営方針)。R&D費は1兆3,265億円(売上比2.7%)で絶対額は日本企業最大級ですが、比率で見るとホンダ・デンソーより低く、「基礎研究よりも大量生産の工程改善で勝負する」哲学が数字に反映されています。

電池・生産技術・グローバルサプライチェーンを大規模に経験したい就活生にとっては、物量型の電動化改革の全体像に関われる環境です。未来工場ではIoT・データ分析・ロボティクスのスキルも求められます。

本田技研工業|SDV集中型

ホンダの収益構造は有報の数字が鮮明に示しています。セグメント別で二輪事業は売上3兆3,279億円(+19.2%)で営業利益率17.8%、四輪事業は売上16兆3,947億円(+12.2%)で営業利益率3.7%。金融サービスは売上2兆4,548億円(+30.1%)・利益率16.4%です(2025年3月期 セグメント情報)。

最大の発見は、二輪事業の利益率17.8%が四輪事業の3.7%と比べ約5倍であることです。「ホンダ=自動車会社」のイメージとは異なり、インド・インドネシア・ベトナムで圧倒的シェアを持つ二輪が財務の屋台骨で、「バイクで稼いでEV転換に投資する」構造が有報の数字に明確に表れています。EV戦略の核心は2024年1月のCESで発表されたHonda 0シリーズ──「Thin=薄い、Light=軽い、Wise=賢い」というコンセプトは、単なるEV発表ではなく、車両をソフトウェアで差別化するSDV(ソフトウェアデファインドビークル)への転換宣言です。R&D費9,016億円は売上比3.9%でトヨタの2.7%を上回り、「技術で差別化する姿勢」が数字に表れています。

車載ソフトウェア・OTA・AI統合という最先端テーマに挑戦したいエンジニア、またはインド・東南アジアのアジア新興国でビジネスを展開したい就活生にとっては、変革の最前線で働ける環境です。

デンソー|部品技術覇権型

デンソーの有報でまず注目すべきはセグメント構成です。エレクトリフィケーション(電動化)28%、サーマルシステム21%、モビリティエレクトロニクス20%、パワートレイン(エンジン系)15%、その他(産業機器等)16%(2025年3月期 セグメント構成)。電動化とADAS関連(モビリティエレクトロニクス)で売上の約半分を占めており、「部品メーカー」というイメージとは異なり、EV時代の自動車産業の核心技術を供給する企業に変貌しています。

R&D費6,194億円(売上比8.6%)の内訳は電動化コア部品・ADAS半導体・サーマルマネジメント・次世代技術に配分されています(2025年3月期 研究開発活動)。特に注目すべきは半導体の内製化戦略です。2021年以降の世界的な半導体不足を受け、デンソーは「車載半導体を自社で設計・製造する」方向に舵を切り、NXP・Infineon・NVIDIAなどの専業メーカーと競合しながら「安全に直結する車載半導体は外注できない」という判断をしています(2025年3月期 事業等のリスク)。顧客構成は売上の約50%がトヨタグループ向け・残り50%がホンダ・日産・海外メーカー向けで、非トヨタ比率の拡大が経営目標として明記されています。

車の「見えない部品」に技術の深さを求める人、ADAS半導体やECU、インバータやeAxleといった電動化の中核部品を開発したい理系学生にとっては、技術者の会社として最適な環境です。平均勤続年数23.1年が示すように、技術の蓄積を重視する長期雇用の文化があります。

3社の投資戦略対比

| 比較軸 | トヨタ自動車 | 本田技研工業 | デンソー |

|---|---|---|---|

| 事業構造 | 完成車(乗用車中心) | 完成車+二輪+金融+航空 | 自動車部品(BtoB) |

| 稼ぎ頭 | 四輪・金融 | 二輪(利益率17.8%) | 電動化・ADAS |

| 設備投資の重心 | 電池関連4,031億円+北米拠点 | 北米電池・アジア二輪電動化 | 半導体内製化・電動化部品 |

| R&Dの重心 | 生産工程・全方位 | SDV(Honda 0シリーズ) | 車載半導体・電動化コア部品 |

| 海外展開 | 北米主体(売上約40%) | 北米主体(約45%)+アジア二輪 | トヨタ向け50%+非トヨタ50% |

| BtoB/BtoC | BtoC中心 | BtoC中心 | BtoB中心 |

出典: 各社 有価証券報告書 2025年3月期

製造業全体の投資構造を俯瞰したい方は → 研究開発費ランキングで製造業の立ち位置を見る

投資戦略の差を掴んだところで、次のセクションでは事業ポートフォリオと収益構造を深掘りします。

事業ポートフォリオと収益構造|完成車 vs 部品メーカーの稼ぎ方

事業ポートフォリオとは、企業がどの事業からどれだけの売上・利益を得ているかの構成のことです。結論を先に示すと、トヨタは四輪と金融の双発エンジン、ホンダは二輪で稼いで四輪EVに賭ける異色の構造、デンソーは電動化とADASで売上の半分と、3社の収益源はまったく違います。

ホンダ|二輪が財務の屋台骨

ホンダのセグメント別利益率は3社比較の中で最も特徴的です。

| セグメント | 売上高 | 前年比 | 営業利益率 |

|---|---|---|---|

| 二輪事業 | 3兆3,279億円 | +19.2% | 17.8% |

| 四輪事業 | 16兆3,947億円 | +12.2% | 3.7% |

| 金融サービス | 2兆4,548億円 | +30.1% | 16.4% |

| パワープロダクツ他 | 9,356億円 | +8.9% | 4.0% |

出典: 本田技研工業 有価証券報告書 2025年3月期 セグメント情報

二輪事業の利益率17.8%は四輪事業の約5倍。インド・インドネシア・ベトナムで圧倒的シェアを持つ二輪が稼ぎ頭となり、その利益で四輪のEV転換(Honda 0シリーズ・北米電池合弁総額44億ドル)に賭ける構造です。二輪電動化にも推計1,080億円の設備投資を投じ、インド・ASEANの電動二輪量産体制を整備しています。

デンソー|電動化+ADASで売上の約50%

デンソーは「エンジン部品メーカー」のイメージから大きく変貌しています。電動化28%(インバータ・eAxle・電池監視)、モビリティエレクトロニクス20%(ADAS用半導体・ECU)、サーマルシステム21%(車両空調・バッテリー熱管理)、パワートレイン15%(縮小方向)という構成です。

EV時代の自動車産業の核心技術(電動化・ADAS・熱管理)で売上の約70%を占めており、半導体の内製化戦略と合わせて「部品技術の覇権」を狙うポジションです。R&D比率8.6%はトヨタの約3倍で、「技術で生存する」部品メーカーの姿勢が数字に表れています。

トヨタ|四輪+金融のダブルエンジン

トヨタは売上約48兆円の規模でサプライチェーンの頂点に立ちます。設備投資2兆1,349億円の中でも電池関連4,031億円(約19%)が最大の賭け。加えて金融事業(トヨタファイナンス・Toyota Financial Services)も安定収益源として機能しています。

「物量で攻める」のがトヨタの本質です。R&D比率2.7%はホンダ・デンソーより低く見えますが、絶対額1兆3,265億円は日本企業最大級で、大量生産の工程改善を通じて参入障壁を築く戦略です。

セグメント情報の読み方を学びたい方は → 有報のセグメント情報の読み方ガイド

事業ポートフォリオを掴んだところで、次のセクションでは各社のリスク構造を有報の「事業等のリスク」から読み取ります。

業界共通リスク|有報の「事業等のリスク」から読む注意点

有報の「事業等のリスク」には企業のPRでは出てこない、嘘のつけないリスク認識が記されています。リスクの性格が3社で異なるということは、キャリアで経験する変化の種類も異なるということです。

EV転換の不確実性リスクは3社共通で最大の不確実性です。グローバルEV市場の成長ペースは地域差が大きく、欧州の規制緩和・中国メーカーの台頭・米国の関税政策が絡み合います。トヨタは電池関連4,031億円を投じつつHEV・PHEV・FCEVも並走させる「全方位戦略」でリスク分散、ホンダはHonda 0シリーズにR&Dを集中、デンソーは半導体内製化で電動化部品の要を押さえにいきます。賭け方が違えばEV転換が想定と異なる方向に進んだ場合のダメージも違います(2025年3月期 各社事業等のリスク)。

米国関税・地政学リスクはトヨタ・ホンダにとって直接的な脅威です。両社は北米が売上の40%前後を占め、関税引き上げは利益を一気に圧迫します。デンソーは顧客の完成車メーカーを通じて間接的な影響を受けるため、顧客の地理的分散(トヨタ向け50%・非トヨタ50%)がリスクバッファーになっています(2025年3月期 各社事業等のリスク)。

車載ソフトウェア競争リスクはホンダが最も強く意識しています。Honda 0シリーズのSDV化は、Tesla・中国新興EVメーカーに対抗するための転換であり、OTA・車載OS・AI統合の新世代アーキテクチャを自社で構築できるかが生存条件です。トヨタもArene(車載OS)開発を進めていますが、ソフトウェア人材の獲得競争は激しく、投資が想定通り実を結ばないリスクがあります(2025年3月期 ホンダ有報)。

顧客依存リスクはデンソー固有です。トヨタグループ向け売上が約50%を占めるため、トヨタの販売台数変動が直接業績に影響します。有報では「特定の顧客への依存度が高いリスク」として明記されており、非トヨタ比率の拡大が経営目標です(2025年3月期 デンソー事業等のリスク)。ホンダ・トヨタ完成車メーカーは個社の顧客依存よりも市場全体のシクリカル性を抱えます。

為替・原材料価格リスクは3社共通で、特に円高進行はトヨタ・ホンダの北米売上を直接圧迫します。半導体・銅・レアアースなどの原材料価格上昇はデンソーのコスト構造を直接押し下げます。対応策として3社とも現地生産比率を高めていますが、短期的な為替変動の影響は避けられません(2025年3月期 各社事業等のリスク)。

リスクの読み方をもう一段深めたい方は → 有報のリスク情報の読み方ガイド

リスクまで把握したところで、次のセクションでは自分に合う企業を見極める視点を整理します。

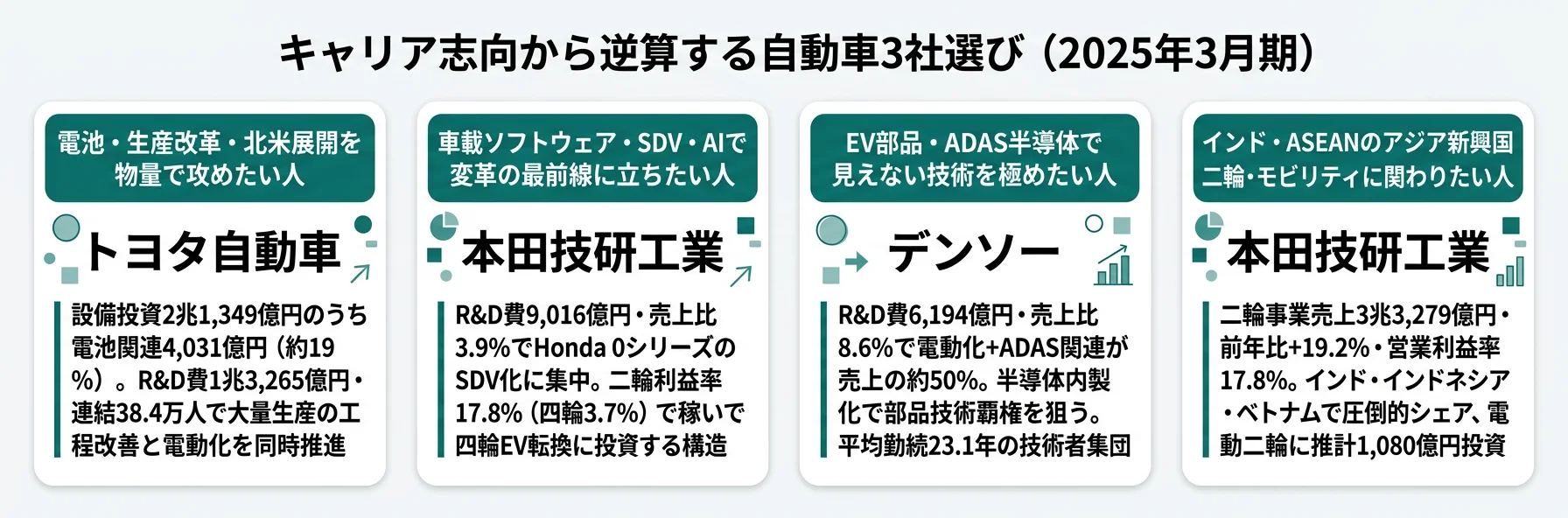

キャリアマッチ|志向から逆算する自動車3社選び

キャリアマッチとは、企業の経営方針・事業構造と自分の志向・強みの相性のことです。先に結論を挙げると、志向は大きく「完成車×大規模×全方位」「完成車×変革×ソフトウェア」「部品×技術深化×BtoB」の3つに分かれ、それぞれに合う企業が明確に分岐します。

完成車型・SDV型・部品技術型に合う人

- 電池・生産改革を物量規模で取り組みたい理工系 → トヨタの有報分析を読む

- 車載ソフトウェア・SDV・AIで変革の最前線に立ちたい → ホンダの有報分析を読む

- ADAS半導体・電動化部品で見えない技術を極めたい → デンソーの有報分析を読む

- アジア新興国市場(二輪)に関わりたい → ホンダ

- 長期雇用で技術を深く積み上げたい → デンソー(平均勤続23.1年)

自動車3社が合わないかもしれない人

- スタートアップ的なスピード感・裁量を求める → 3社とも大組織で意思決定が重い

- ガソリンエンジン技術を長期的に追求したい → 3社ともEV転換方向に向かっている

- BtoCで消費者と直接つながる仕事を求める → デンソーはBtoB専業

- 業績の安定性を最重視する → 米国関税・EV転換の不確実性が大きい

- 製造業ではなく金融・IT業界に関心が強い → 3社とも製造業の現場・工程に関わる割合が高い

3社の待遇・組織文化の比較

| 比較軸 | トヨタ自動車 | 本田技研工業 | デンソー |

|---|---|---|---|

| 平均年収(単体) | 895万円 | ── | 863万円 |

| 平均勤続年数(単体) | 15.6年 | 20.6年 | 23.1年 |

| 連結従業員数 | 38万3,853人 | 19万7,365人 | 15万8,056人 |

| 組織の特徴 | グローバル大規模・地域多層 | 完成車+二輪+航空の多事業 | 技術者集団・長期雇用 |

出典: 各社 有価証券報告書 2025年3月期 従業員の状況。平均年収は提出会社(単体)の数値。

「平均勤続年数が長い=働きやすい職場、短い=離職率が高い職場」ではありません。デンソーの23.1年は安全・品質に直結する技術の蓄積を重視する文化の反映であり、同時に外部との人材流動が小さい閉じた組織でもあります。トヨタの15.6年は一見短く見えますが、近年の中途採用比率の高まりや海外拠点の増加による平均押し下げ効果が含まれており、キャリアの流動性が高い環境の裏返しでもあります。勤続年数は「良い・悪い」ではなく「組織の流動性の性格」として読むべき指標です。

今から学ぶべき分野

有報が示す投資方向性から逆算した、各社で活躍するための学習テーマです。

| 志望企業 | 学ぶべき分野 | 根拠(有報データ) |

|---|---|---|

| トヨタ自動車 | 電池技術の基礎(電気化学・材料科学) | 電池関連4,031億円に集中(2025年3月期) |

| トヨタ自動車 | Python×データ分析(生産・品質管理) | 「未来工場」で自動化とデータ活用が鍵 |

| 本田技研工業 | 車載ソフトウェア(C++/Rust/組込みOS) | SDV・OTA移行でホンダが最も必要とする人材 |

| 本田技研工業 | 新興国市場分析(インド・ASEAN) | 二輪+19.2%成長の主戦場 |

| デンソー | パワーエレクトロニクス基礎 | 電動化コア部品の技術深化 |

| デンソー | 画像認識・組込みAI | ADAS半導体・ECUの内製化 |

| 3社共通 | 国際通商・関税政策 | 米国関税リスクを3社とも有報に明記 |

有報でわからないこと

社風・職場の雰囲気・上司との関係性といった情報は有報からは読み取れません。トヨタの工場配属の実態、ホンダの研究所の独立性、デンソーの技術者間のチーム文化などは数字では見えません。OpenWork等の口コミサイトやOB/OG訪問を併用して、自分に合う環境かどうかを多角的に判断しましょう。

面接で使える自動車3社の切り口

3社の有報を横断して読んでいる就活生は少数派です。比較視点を面接で使うだけで、企業研究の深さが際立ちます。

トヨタの面接 ──「なぜ御社か」と聞かれたとき

「3社の有報を比較して印象的だったのは、御社の設備投資2兆1,349億円の中で電池関連だけで4,031億円(約19%)が集中していることです。ホンダ・デンソーと比べても電池への物量投資は御社が圧倒的で、全方位型の電動化戦略の中でも電池製造の量産力確保を最優先としている点に御社の本気度を感じました。未来工場プロジェクトでの生産変革にも携わりたいと考えています。」

ホンダの面接 ──「ホンダの強みは何だと思うか」と聞かれたとき

「デンソー・トヨタの有報と比較すると、御社のR&D費売上比率3.9%はトヨタの2.7%を上回り、『技術で差別化する姿勢』が数字に表れています。Honda 0シリーズのSDV化は、エンジンで培った技術力をソフトウェアに転換する御社最大の賭けだと理解しています。二輪事業の利益率17.8%が四輪事業(3.7%)の約5倍という構造が、この変革を財務的に支えている点も有報で確認しました。」

デンソーの面接 ──「なぜトヨタやホンダではなくデンソーか」と聞かれたとき

「御社のR&D費売上比率8.6%はトヨタの約3倍、ホンダの約2.2倍で、完成車メーカーが規模で勝負するのに対し御社は技術の深さで勝負することを数字が示しています。電動化とADAS関連で売上の約50%を占めるセグメント構成と、半導体の内製化戦略から、EV時代の自動車産業の技術的基盤を支える役割の大きさを感じています。平均勤続年数23.1年が象徴する技術蓄積の文化にも共感しました。」

面接の逆質問で使える例

- 「御社の有報で電池関連投資が4,031億円と設備投資の約19%を占めていますが、新卒エンジニアが電池製造・電池材料開発に関わるまでのキャリアパスはどのような段階を踏みますか?」

- 「ホンダのR&D費売上比率3.9%がトヨタの2.7%を上回っていますが、Honda 0シリーズのSDV開発体制で若手エンジニアが車載ソフトウェア開発に関わる機会はどのように設計されていますか?」

- 「デンソーのR&D比率8.6%は完成車メーカーの約3倍ですが、部品メーカーとして半導体内製化を進める中で、新卒技術者がどの段階で内製半導体開発に関われるようになりますか?」

- 「3社の有報を比較した際、御社の設備投資とR&D費の配分が独自のバランスだと感じました。入社後、配分の決定プロセスに若手が関われる機会はありますか?」

有報データの面接活用をさらに学びたい方は → 有報データの面接活用テクニック完全ガイド

まとめ

自動車3社(トヨタ・ホンダ・デンソー)の有報横断比較から見えてくる核心は、同じ「自動車業界」でも稼ぎ方の構造と賭け方が根本的に異なるということです。

この記事のポイント3選

- トヨタは設備投資2兆1,349億円・電池関連4,031億円・北米拠点強化という「物量型の全方位投資」で生産能力と電動化を同時に拡張している

- ホンダは二輪事業の営業利益率17.8%で稼ぎ、R&D費売上比3.9%とHonda 0シリーズでソフトウェア定義車への転換に賭けている

- デンソーはR&D費売上比8.6%と半導体内製化で電動化・ADASの核心技術を握り、BtoB部品メーカーから「部品技術覇権」へと変貌している

次のアクション

- 電池・生産改革・北米展開を物量で攻めたい方は → トヨタの有報分析で全方位戦略の実態を読む

- 車載ソフトウェア・SDVの最前線で働きたい方は → ホンダの有報分析でHonda 0シリーズと二輪の稼ぎ頭構造を読む

- EV部品・ADAS半導体の深掘りがしたい方は → デンソーの有報分析で半導体内製化戦略を読む

面接の直前に使える想定問答を増やしたい方は、上記の個社記事の「面接で使える有報ポイント」セクションから各社固有の具体例を拾ってみてください。有報データをそのまま語れる形に落とし込むと、他の応募者と差別化できる志望動機が仕上がります。

本記事のデータはトヨタ自動車・本田技研工業・デンソーの2025年3月期有価証券報告書(EDINET)に基づいています。各社の会計基準・セグメント区分が異なるため、数値の単純比較には限界があります。投資判断を目的としたものではなく、就職活動の参考情報として提供しています。意思決定は必ずご自身の判断で行ってください。