HOYAを「メガネレンズ・内視鏡を作るヘルスケアメーカー」だと思って面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、2025年3月期はセグメント利益で情報・通信1,704億円がライフケア904億円を逆転し、半導体EUVマスクブランクスがHOYAの利益エンジンに変わりました。あなたが「メガネの会社」ではなく「ポートフォリオ経営で利益主役交代を起こしている複合企業」として語れれば、他の就活生とは明確に差がつきます。

HOYA(7741)は、メガネレンズや医療機器を作る会社というより、「事業ライフサイクルを見極めて成長分野に資源を集中し、衰退期の事業からは撤退する」ポートフォリオ経営を体現する複合精密企業です。半導体製造装置メーカー(東京エレクトロン等)が「装置」を作るのに対し、HOYAはその上流の「材料」を握る企業で、ライフケアと半導体材料という景気感応度の異なる2事業を意図的に組み合わせている、珍しい設計の会社です。

この記事のデータはHOYAの有価証券報告書(2025年3月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: HOYA 有価証券報告書 2025年3月期 主要な経営指標等の推移

HOYAのビジネスの実態|何で稼いでいるのか

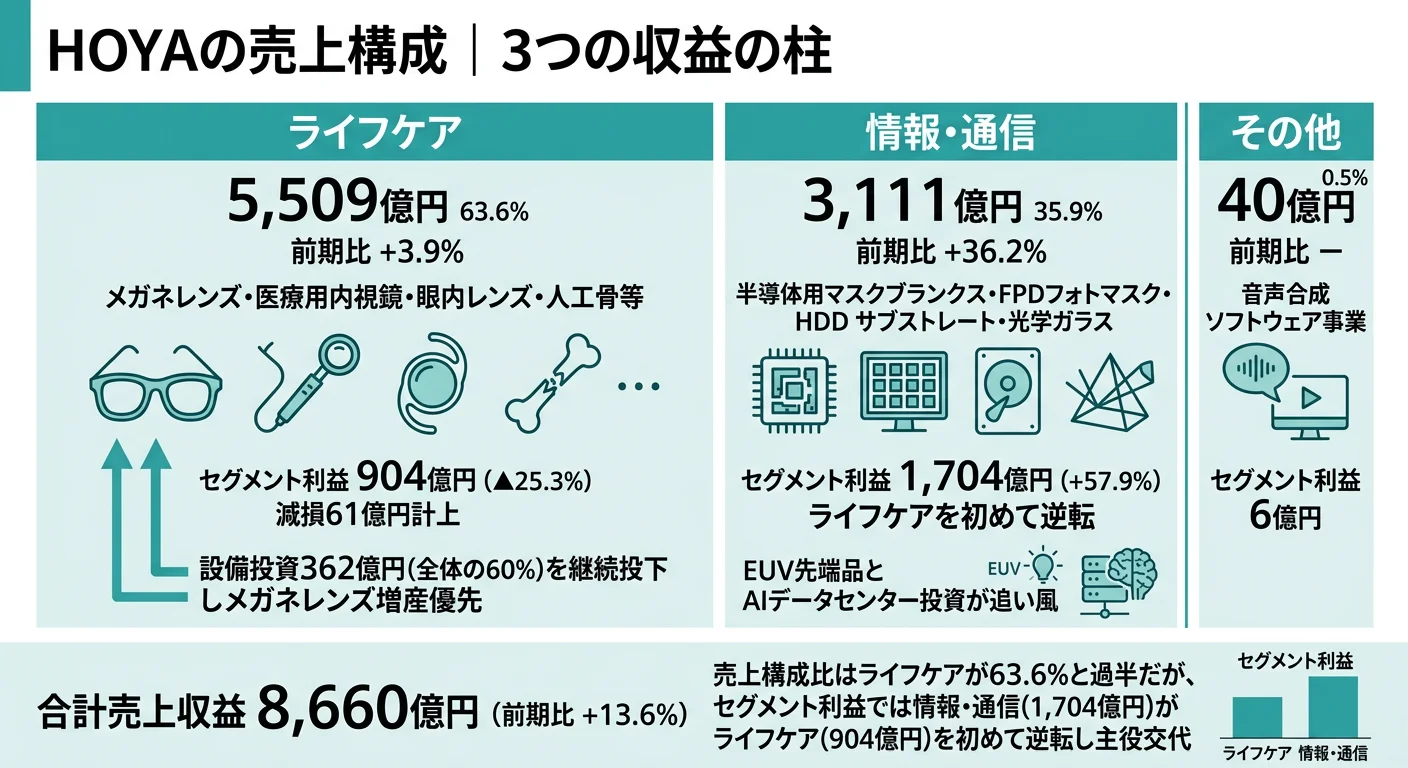

結論を先に示すと、HOYAは「ライフケア」「情報・通信」「その他」の3セグメント体制ですが、2025年3月期は情報・通信のセグメント利益(1,704億円)がライフケア(904億円)を逆転し、利益貢献の主役が1年で入れ替わりました。経営指標としてはSVA(Shareholders Value Added=株主価値創造)を導入し、「資本コストを上回る利益を生んだとき企業価値が増大する」という考え方で資本効率を最重視しています(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| セグメント | 売上 | 構成比 | 前期比 | セグメント利益 | 前期比 | 設備投資 |

|---|---|---|---|---|---|---|

| ライフケア | 5,509億円 | 63.6% | +3.9% | 904億円 | -25.3% | 362億円 |

| 情報・通信 | 3,111億円 | 35.9% | +36.3% | 1,704億円 | +57.9% | 239億円 |

| その他 | 40億円 | 0.5% | -5.6% | 6億円 | ─ | 1億円 |

| 合計 | 8,660億円 | 100% | +13.6% | 2,600億円 | +9.9% | 609億円 |

出典: HOYA 有価証券報告書 2025年3月期 セグメント情報・設備投資等の概要

pie title セグメント別利益構成(2025年3月期)

"情報・通信" : 1704

"ライフケア" : 904

"その他" : 6

売上では依然ライフケアが63.6%と過半を占めますが、利益ではライフケアの約1.9倍の規模で情報・通信がトップに立ちました。前期はライフケア1,210億円・情報・通信1,079億円とライフケアが優位だったため、ちょうど1年で立場が入れ替わったかたちです。設備投資は依然として60%(362億円)がライフケアに振り向けられており、利益悪化のなかでも「中長期の生産能力を確保する」という長期投資判断が読み取れます。

ここからは特に動きが大きい3つのセグメント/製品領域を深掘りします。

情報・通信|利益主役交代の主役、半導体EUVを握る

情報・通信セグメントは売上3,111億円(前期比+36.3%)・セグメント利益1,704億円(+57.9%)で、当期HOYAの利益エンジンになりました。商品は半導体用マスクブランクス・FPD用フォトマスク・HDD用サブストレート・光学ガラスです。とくにエレクトロニクス関連製品(半導体マスクブランクス・FPDフォトマスク・HDDサブストレート)の売上は1,893億円→2,652億円(+40.1%)と跳ね、半導体微細化とAIデータセンター投資の追い風を最大限取り込みました。HOYAはEUV露光用マスクブランクスで世界的に高いシェアを持ち、半導体サプライチェーンの中で代替の効きにくいポジションを築いています。設備投資も198億円→239億円(+20.6%)と増額され、半導体装置メーカーへの「材料」供給という上流ポジションをさらに強化する構図です。

ライフケア|売上最大ながら利益悪化、それでも増産投資を緩めない

ライフケアセグメントは売上5,509億円・構成比63.6%でHOYAの売上最大事業ですが、セグメント利益は1,210億円から904億円へ-25.3%と大きく悪化し、減損損失61億円も計上されました。原因は量販店の規模拡大・共同購買組織・オンライン事業者の台頭による価格圧力で、メガネレンズなどの製品単価が構造的に下がっています。商品はメガネレンズ・コンタクトレンズ・医療用内視鏡・眼内レンズ・眼科医療機器・人工骨で、メガネレンズ中心のヘルスケア関連は+6.1%(4,177億円)と着実に伸びる一方、メディカル関連(内視鏡・眼内レンズ)は-2.3%(1,332億円)とわずかに後退しました。それでも設備投資は362億円・全体の60%を継続投下しており、メガネレンズ増産で先行投資を進める構造です。

グローバル展開|地域分散とシンガポール急増の意味

地域別売上では日本21.1%・米国14.9%・シンガポール11.8%・中国9.3%・韓国7.0%・その他35.9%と、特定国に依存しない分散型のグローバル展開です。海外売上比率は78.9%で、為替変動が業績に直結する構造でもあります。注目すべきはシンガポール向けで、前期581億円から1,022億円へ+76%と急増しました──これは半導体関連商流の拡大を映していると読めます(マスクブランクスやHDD基板はシンガポールに集積する半導体製造拠点に流れる)。HOYAは持株会社的な日本本社(単体3,149人)を頂点に、グループ各社がグローバルに事業を実行する構造で、配属先によって働く環境が大きく異なる点も特徴です。

5年間の業績推移を見ると、売上収益は5,479億円→8,660億円へ+58.1%、当期利益は1,252億円→2,018億円へ+61.1%。ROE 20.8%・親会社所有者帰属持分比率78.9%・自己資本比率の高さ──「ポートフォリオの組み替えで成長を続けてきた」結果が数字に表れています。

ポートフォリオ経営は「事業の取捨選択を受け入れる人」だけに合う構造。ROE 20.8%という高収益は、衰退事業から撤退して成長事業に資源を集中する判断を経営層が躊躇なく下してきた結果です。クリスタル事業やペンタックス(カメラ)からの撤退実績がある以上、自分が所属する事業も将来的に縮小・撤退の対象になる可能性をゼロとはいえません。「一つの専門に腰を据える安定」と「ポートフォリオの最適化による成長」はトレードオフ──HOYAは明確に後者を選んだ会社だと理解して志望することが前提です。

では、このポートフォリオ経営という構造は、HOYAが次の数年で何に賭けることで作られていくのか。続く章で投資の中身を見ていきます。

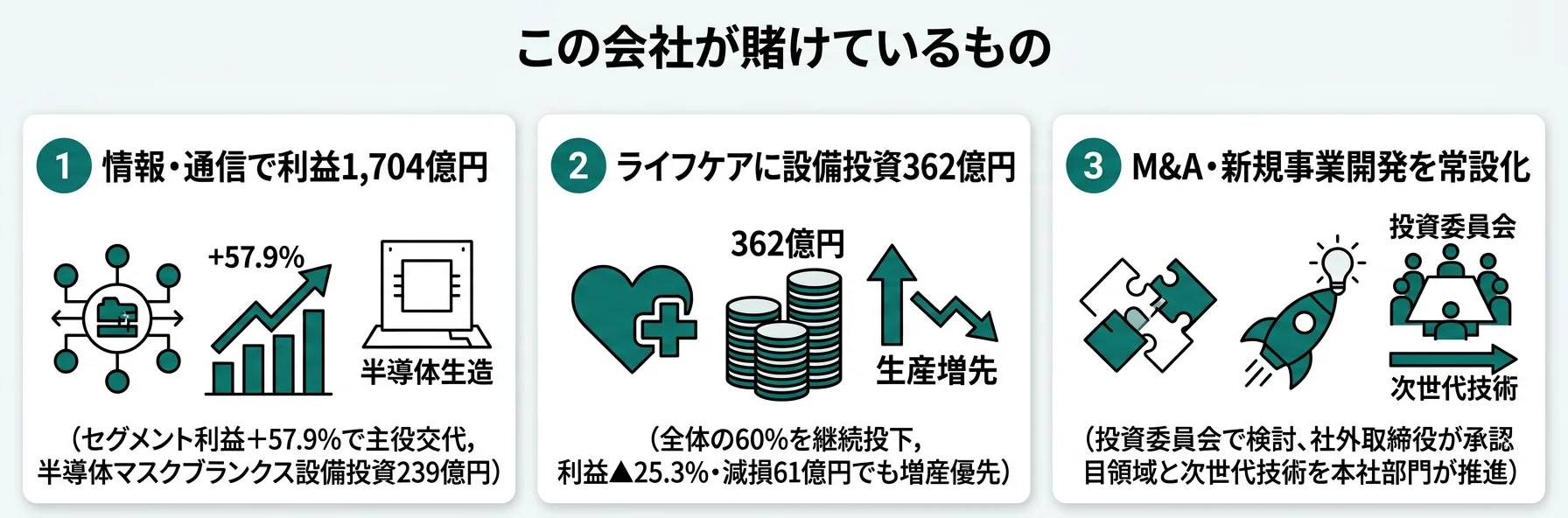

HOYAは何に賭けているのか|投資と研究開発の方向性

設備投資609億円・R&D費353億円という限られた経営資源を、HOYAはどこに配分しているのか。この問いの答えは、ポートフォリオ経営の現在地を端的に示します(投資セクションの読み方ガイド)。

| 賭けの領域 | 定量的根拠(2025年3月期) | 期間 | 全社収益への寄与 |

|---|---|---|---|

| 情報・通信の追い風活用 | 設備投資239億円(+20.6%)/売上+36.3%・セグメント利益+57.9%/EUV安定供給開発 | 中長期(半導体微細化・AIデータセンター需要) | 当期セグメント利益1,704億円(全社の65.5%) |

| ライフケア増産投資継続 | 設備投資362億円(全体の60%)/メガネレンズ増産/高解像度内視鏡撮像デバイス | 中長期(高齢化・若年層視力低下) | 売上5,509億円(全社の63.6%)の生産能力を確保 |

| M&A・新規事業開発 | 投資委員会+社外取締役承認体制/本社新事業開発部門が次世代技術事業化を担当 | 長期(事業ポートフォリオの入れ替え継続) | 過去にクリスタル・カメラ事業から撤退、新規事業獲得実績あり |

出典: HOYA 有価証券報告書 2025年3月期 経営方針・設備投資等の概要・研究開発活動

賭け1: 情報・通信事業の追い風活用

情報・通信事業の設備投資は前期198億円から239億円へ+20.6%増加し、半導体用マスクブランクスとFPD用フォトマスクの増産に充てられました。R&Dではエレクトロニクス分野でEUV先端品マスクブランクスの安定供給に向けた開発、データセンター向けHDD用サブストレートではHAMR(熱アシスト磁気記録)対応の次世代基板や薄板化の開発を推進しています。

この投資判断の背景には、半導体微細化の加速とAIデータセンター需要の急拡大があります。FY2025/3はその追い風を最大限取り込んだ結果として、売上+36.3%・セグメント利益+57.9%という伸びを実現。HOYAはEUV露光用マスクブランクスで世界的に高シェアを持ち、半導体サプライチェーンの中で代替の効きにくい上流ポジションを築いています。装置を作る東京エレクトロンらが微細化を「実現する」のに対し、HOYAは微細化を「可能にする材料」を供給する位置取りです。

半導体材料志望での行動 → EUVマスクブランクスとHDD用HAMR基板の技術的役割を整理しておきましょう。東京エレクトロンの有報分析で半導体製造装置側の戦略と組み合わせると、HOYAの上流ポジションが鮮明になります。

賭け2: ライフケア事業の増産投資継続(短期利益悪化を許容)

ライフケア事業の設備投資は370億円→362億円とほぼ横ばい(-2.2%)ですが、設備投資全体に占める比率は60%で最大のままです。主にメガネレンズの増産設備への投資が続いています。世界的な高齢化に加え、デジタルデバイスの長時間使用による若年層の視力低下が進んでおり、視力矯正を必要とする人口が増え続けていることが背景にあります。

注目すべきは、ライフケア事業のセグメント利益が-25.3%と大きく悪化し、減損損失61億円を計上しても、設備投資のペースを大きくは緩めていないことです。短期の利益悪化を受け入れて中長期の生産能力を確保するという経営判断であり、増産設備の本格稼働後に収益が回復するシナリオに賭けている段階。R&Dではメガネレンズで抗菌・防汚・防曇機能のコーティング、累進・非球面・調光・偏光レンズ、小児向け近視進行抑制レンズが開発中で、メディカル分野では微小病変を見逃さない高解像度内視鏡撮像デバイスや多焦点眼内レンズの開発に注力しています。

ヘルスケア志望での行動 → 価格圧力下でも増産投資を続ける意思決定の意味を、面接で具体的に質問できる準備をしましょう。製造業の業界地図で他のヘルスケア企業の戦略と比較すると、HOYAの「短期悪化を受け入れる長期投資」の独自性が見えます。

賭け3: M&A・新規事業開発による次世代成長事業の獲得

有報の経営戦略では5つの注力方針が掲げられており、その1つが「新たな事業、技術の創出」です。M&Aもしくは内部開発による新規事業獲得を重要課題と位置づけ、執行役・専任チーム・事業部門担当者で構成される投資委員会で検討する体制を敷いています。社外取締役の承認を必要とする仕組みも整えており、有報には「内輪の論理ではなく、一般的な観点からも合理的な案件だけが承認、実行される仕組み」と明記されています。本社新事業開発部門は、目に関わる領域での事業拡大と、情報・通信セグメントの次世代技術の事業化を担当しています。

過去にクリスタル事業やペンタックス(カメラ)から撤退した実績もあり、HOYAは「衰退事業からの撤退と成長事業の獲得」を繰り返してきた企業です。永続的な成長のためにはこのループを止められないため、新規事業獲得が進まない場合の長期的な業績影響を有報自身も認めています。

新規事業志望での行動 → HOYAの過去のM&A実績と撤退実績を整理し、面接で「ポートフォリオ経営の判断基準」を逆質問できる準備をしましょう。半導体業界総合比較で各社の事業ポートフォリオ戦略を俯瞰すると、HOYAのアプローチの独自性が鮮明になります。

ただし、これらの賭けには裏側のリスクもあります。次章ではHOYA自身が有報で開示しているリスクを見ていきます。

HOYAが自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。HOYAが開示している多数のリスクの中から、就活生のキャリア選択に直結する3つを抽出します。

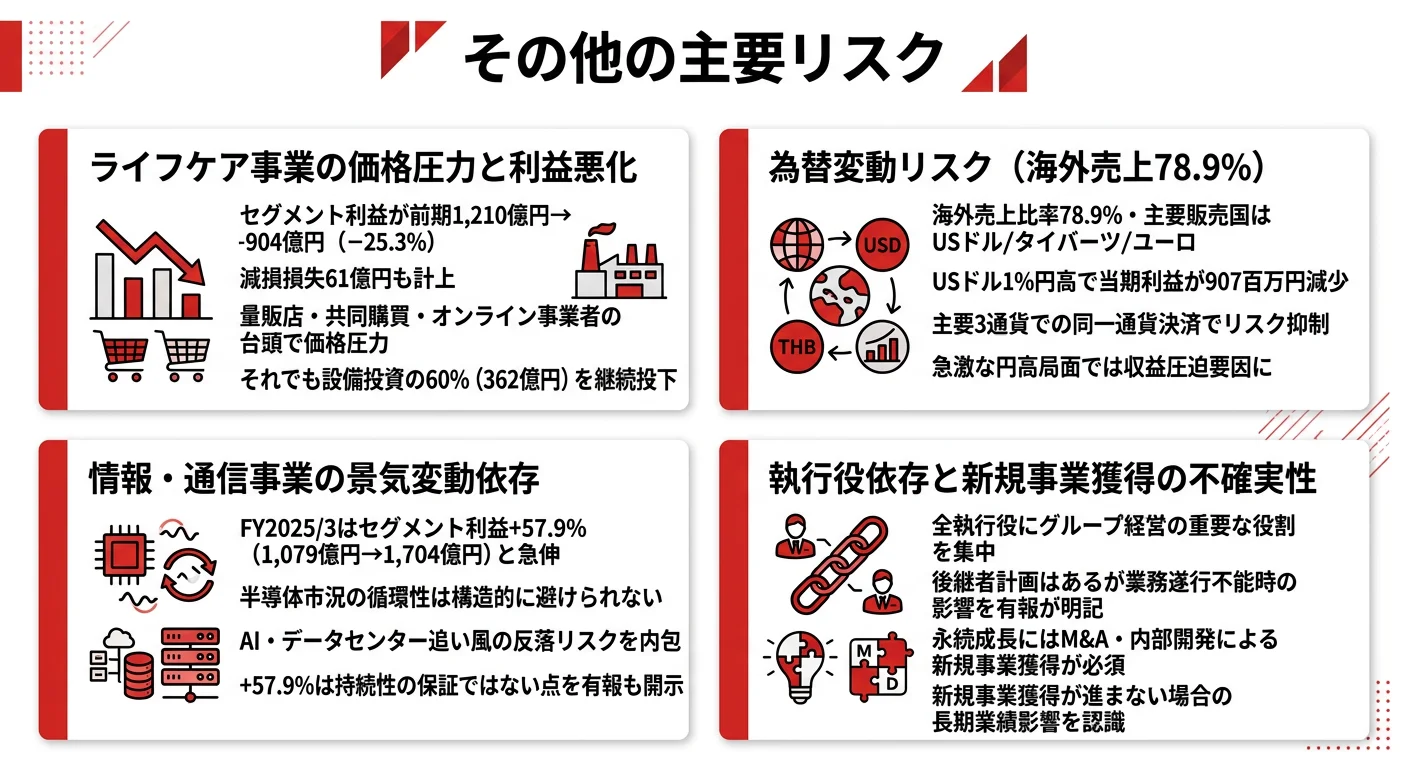

リスク1: ライフケア事業の価格圧力|利益-25.3%・減損61億円

量販店の規模拡大、共同購買組織の組成、オンライン事業者の台頭により、メガネレンズなどの製品に対する価格圧力が強まっています。FY2025/3はこの構造的な圧力が顕在化し、ライフケアセグメント利益が前期1,210億円→904億円へ-25.3%と大きく落ち込み、減損損失61億円が計上されました。HOYAは高付加価値戦略(小児向け近視進行抑制レンズ等)とコスト削減で対応していますが、増産投資の効果が出るまでには時間がかかる見通しです。ライフケア配属を希望する就活生は、この構造的な逆風を受け入れた上でキャリアを設計する必要があります。

リスク2: 情報・通信事業の景気変動依存|+57.9%は持続性の保証ではない

半導体業況の追い風で当期は急成長した情報・通信事業ですが、半導体市況は循環性が強く、将来の反落リスクは構造的に避けられません。FY2025/3の+57.9%という利益成長率はその時点の追い風を反映した数字であり、持続性の保証ではない点を有報は事実として開示しています。設備投資も+20.6%増額されているため、サイクル反落時には投資回収の遅延が業績を圧迫する可能性があります。半導体材料の長期成長性(データ需要拡大)は構造的ですが、四半期単位での業績変動は前提として捉える必要があります。

リスク3: 為替変動リスク|海外売上78.9%で円高は直接打撃

海外売上比率78.9%のHOYAにとって、為替変動は業績に直結します。USドル・タイバーツ・ユーロといった主要通貨の円高はそのまま収益を圧迫する構造で、リスクを抑える手段として主要3通貨での同一通貨決済(債権債務のマッチング)を実施しています。グローバルに分散した売上構造は安定性の源泉である一方、円高局面では業績圧迫要因として有報自身が「重要なリスク」と認識しています。海外駐在や外貨建て業務に関わる可能性が高い企業であることを前提にキャリアを設計することが大切です。

リスクの活用 → リスクをネガティブ情報として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、HOYAがあなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきたHOYAの戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当するHOYAの特徴 | 詳しく見る |

|---|---|---|

| 半導体材料・EUV志向 | 情報・通信セグメント利益+57.9%・EUVマスクブランクスで世界高シェア | → 本記事の賭け1 |

| ヘルスケア・グローバル志向 | ライフケア売上5,509億円・海外売上78.9% | → 本記事の賭け2 |

| ポートフォリオ経営共感型 | 事業ライフサイクル見極め・撤退含む資源配分 | → 本記事の賭け3 |

| 一つの専門領域に長期で腰を据えたい | 事業撤退の対象になる可能性あり | → 本記事のリスク全体 |

合いそうな人

- 半導体材料・EUV技術・データセンター関連の最先端領域に関わりたい人

- グローバルなヘルスケア・医療機器領域でキャリアを築きたい人

- 事業の取捨選択を合理的に行うポートフォリオ経営の考え方に共感できる人

- 海外売上比率78.9%の環境で国際的に働きたい人

- ROE 20.8%・SVA経営という資本効率重視の考え方に納得できる人

合わないかもしれない人

- 一つの事業に長く腰を据えて専門性を深めたい人 → ファナック(FA自動化一筋・専門特化型)

- 少数精鋭の単体3,149人体制に馴染めない人(連結37,909人との乖離が大きい)

- 執行役主導の意思決定スタイルに抵抗がある人

- 配属先固定で変化の少ないキャリアを望む人(ポートフォリオ入れ替えで事業環境が変動)

従業員データ

HOYAの従業員データも判断材料になります。連結従業員数は37,909人、単体(提出会社)従業員数3,149人、平均年齢47.8歳、平均勤続年数19.3年、平均年間給与924万円(前期821万円→当期上昇)です。連結37,909人に対して単体は3,149人と約1/12の規模で、提出会社は持株会社的な機能を担い、事業の実行はグループ各社が行う構造です。平均年齢47.8歳・勤続19.3年は、単体の管理部門・本社機能に長期勤続の社員が多いことを示唆しています。

平均年収924万円の裏側はSVA経営の規律。HOYAの年収水準は、SVA(Shareholders Value Added)という資本コストを上回る利益を出す経営指標を全社員に当てはめる規律と表裏一体です。「年収が高い製造業」を入り口に志望すると、ROE 20.8%を維持し続ける資本効率の責任と、ポートフォリオ入れ替えに伴う配属変動への適応力が入社後の分岐点になります。前期821万円→当期924万円という上昇も、業績連動が報酬に色濃く反映される構造を物語っています。

今から学ぶべき分野

有報が示す投資方針から、HOYAで活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| 情報・通信(半導体マスクブランクス) | 半導体微細化・EUVリソグラフィの基礎 | SEMICON Japan・ICSCRレポートを月1で確認、半導体製造プロセス入門書 |

| ライフケア(メガネレンズ・医療機器) | 視力矯正市場・低侵襲医療の基礎 | 眼科医療機器市場レポート、内視鏡技術の入門書 |

| ポートフォリオ経営・SVA | 資本効率(ROIC・WACC・EVA・SVA)の基本 | 有報の投資セクションの読み方、簿記2級取得 |

| グローバル展開(海外78.9%) | TOEIC・英語ビジネス会話、地域別経済動向 | 英語800点以上、シンガポール・米国の半導体動向把握 |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

HOYAの面接── 「なぜメガネ・医療機器の会社ではなく、半導体材料の会社として見ているのか」と聞かれたとき

セグメント利益を拝見し、2025年3月期は情報・通信が1,704億円とライフケアの904億円を逆転した点に注目しました。前期はライフケア1,210億円・情報・通信1,079億円だったので、ちょうど1年で利益貢献の主役が交代しました。EUV露光用マスクブランクスで世界的に高シェアを持ち、半導体微細化のサプライチェーンで代替の効きにくい上流ポジションを築いている構造は、装置メーカーとは異なる戦略的価値があります。一方でライフケアにも設備投資の60%を振り向ける長期投資判断にも共感していて、HOYAは「メガネの会社」でも「半導体材料の会社」でもなく、「ポートフォリオ経営で利益主役を切り替えていく複合企業」だと理解しています。

HOYAの面接── 「ライフケア利益が-25.3%でも増産投資を続ける判断をどう評価するか」と聞かれたとき

短期的な利益悪化と減損61億円を受け入れた上で、設備投資362億円(全体の60%)を継続投下しているのは、増産設備の本格稼働後に収益が回復するシナリオに賭けている段階だと理解しました。世界的な高齢化と若年層の視力低下による視力矯正人口の構造的な拡大を、価格圧力で目減りした単価を量で補う設計です。SVA経営という資本コストを意識する企業が、それでも設備投資の60%をこのセグメントに置くという経営判断は、「衰退事業からの撤退と成長事業への投資」を見極めるポートフォリオ経営の典型例だと考えています。

面接で伝えるべき3つの軸

- 情報・通信のセグメント利益逆転をHOYAの構造変化として語る。1,704億円vs904億円という具体数字を、ポートフォリオ経営の現在地を示す材料として位置づける

- SVA経営とROE 20.8%をセットで説明する。資本効率を最重視する経営姿勢が、ポートフォリオ入れ替えという行動原理に繋がっている構造を有報の記述で裏付ける

- ライフケア-25.3%・減損61億円にも触れる。強みだけを語らず、構造的な価格圧力リスクを受け入れた上で増産投資を続ける長期判断に共感する姿勢を示す

逆質問の例

- 「2025年3月期はセグメント利益で情報・通信がライフケアを逆転しました。今後3〜5年で利益貢献の主役がさらに動く可能性があるとすれば、どのセグメントが有力候補と考えていますか」

- 「設備投資の60%をライフケアに維持しながら、半導体材料側にも+20.6%の増額を行う配分判断は、SVA上どのように説明できますか」

- 「投資委員会と社外取締役承認による新規事業獲得プロセスについて、新卒が関与できる仕事の範囲を教えていただけますか」

- 「シンガポール売上が前期比+76%と急増していますが、この拡大は半導体製造拠点の集積を反映したものですか、それともライフケア要因も含まれていますか」

避けるべきこと: 「年収が高い」「待遇がよい」など、有報の給与データだけに言及する志望理由です。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはその会社が何に賭けているかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- 情報・通信のセグメント利益(1,704億円)がライフケア(904億円)を逆転し、利益貢献の主役が1年で交代。EUVマスクブランクスを核に、半導体微細化×AIデータセンターの追い風を最大限取り込んだ

- 5年で売上+58.1%・当期利益+61.1%、ROE 20.8%・海外売上比率78.9%のグローバル展開。SVA経営という資本効率を最重視する経営指標が、ポートフォリオ入れ替えという行動原理に繋がる

- 強みの裏側には3つのリスク──ライフケアの構造的価格圧力(利益-25.3%・減損61億円)・半導体景気循環・為替変動。短期悪化を受け入れた上で増産投資を続ける長期判断と、撤退含むポートフォリオ経営の覚悟を理解した上で志望することが面接で評価される

次のアクション →

- 面接対策を一気に深めたい方は → HOYAの面接対策記事

- 他社と比較したい方は → 東京エレクトロンの有報分析 ・ ファナックの有報分析

- 業界全体を俯瞰したい方は → 半導体業界総合比較

本記事は有価証券報告書(2025年3月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。