NIPPON EXPRESS(NXグループ)を「日本通運の親会社、安定した物流大手」というイメージで面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、売上2兆5,748億円・連結従業員77,925名の巨大物流グループの現実は、欧州M&Aののれん減損592.11億円が直撃して当期利益が26.93億円(前期317億円、-91.5%)まで縮小し、ROEは0.3%まで低下、その裏で日本通運が2025年1月にカンパニー制を導入してROIC経営へ舵を切った——という構造的な転換期にあります。あなたが「なぜNXか」を語るには、欧州PMIと日本のカンパニー制再編に対する自分の立ち位置を有報数値で説明できることが前提になります。

NIPPON EXPRESSホールディングス(9147)は、日本通運を中核事業会社として持つ2022年1月設立の純粋持株会社です。親世代に説明するなら「日本通運の親会社で、いまは欧州買収の立て直しと日本事業のカンパニー制改革で会社をつくり直そうとしているグローバル物流企業」と言えば輪郭が伝わります。8つの報告セグメント(日本・欧州・物流サポート・東アジア・南アジア・オセアニア・米州・警備輸送・重量品建設)でB to B企業間物流とフォワーディングを世界各地に展開し、長期ビジョン2037で「グローバル市場で存在感を持つロジスティクスカンパニー」を掲げています。

この記事のデータはNIPPON EXPRESSホールディングス株式会社の有価証券報告書(2025年12月期、docID: S100XTG8)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: NIPPON EXPRESSホールディングス 有価証券報告書 2025年12月期 主要な経営指標等の推移

NIPPON EXPRESSのビジネスの実態|何で稼いでいるのか

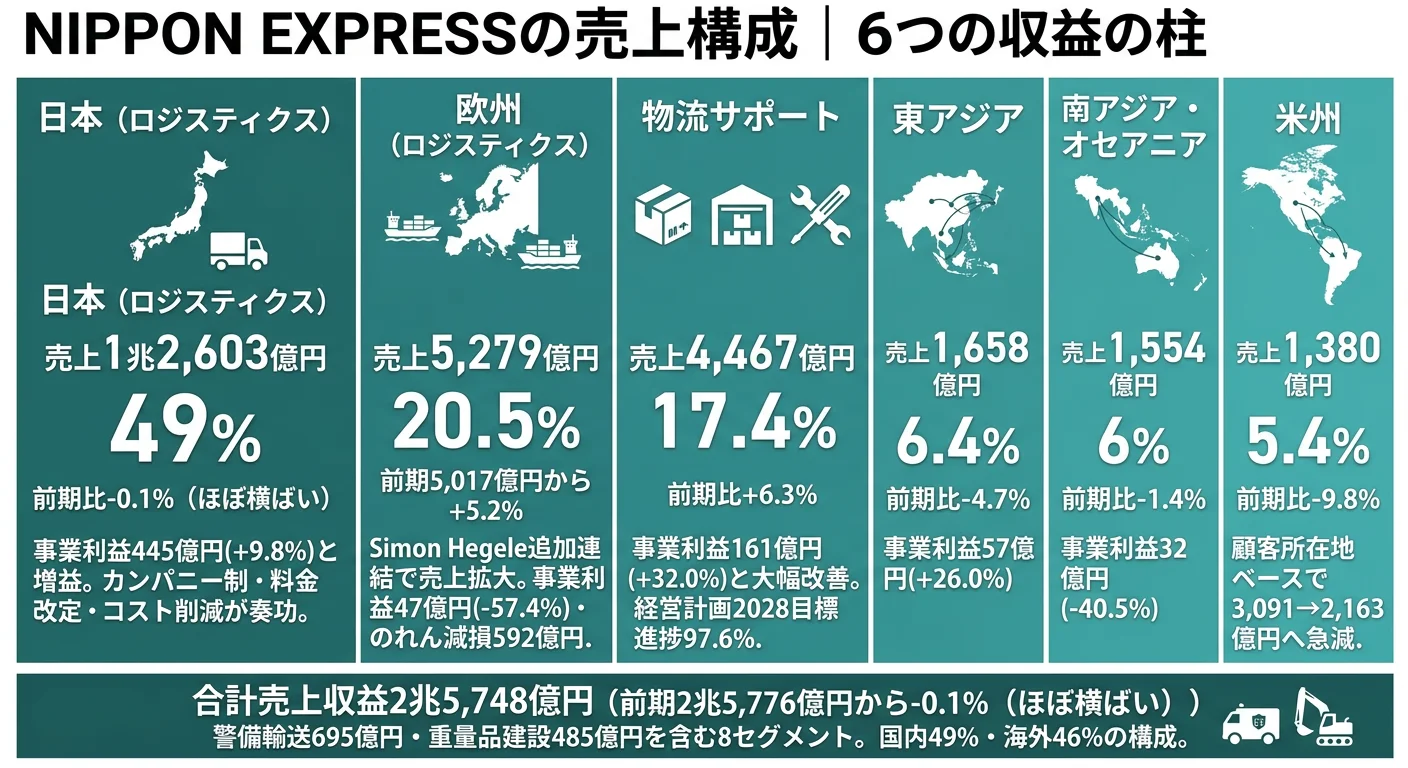

結論を先に示すと、NXグループの売上2兆5,748億円のうち日本(ロジスティクス)が48.9%(連結調整前1兆2,603億円)を占め、事業利益でも全社の主軸を担います。一方、M&Aで規模拡大した欧州(5,279億円・20.5%)は売上が経営計画目標を大幅超過する状態ながら、事業利益は47億円(前期112億円、-57.4%)と半減しました。「日本で稼ぎ、欧州で規模拡大、物流サポートが利益貢献」という3本柱に整理できます(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| セグメント | 売上収益 | 構成比 | 事業利益 | 前期比 |

|---|---|---|---|---|

| 日本(ロジスティクス) | 1兆2,603億円 | 48.9% | 445億円 | +9.8% |

| 欧州(ロジスティクス) | 5,279億円 | 20.5% | 47億円 | -57.4% |

| 物流サポート | 4,467億円 | 17.4% | 161億円 | +32.0% |

| 東アジア(ロジスティクス) | 1,658億円 | 6.4% | 57億円 | +26.0% |

| 南アジア・オセアニア | 1,554億円 | 6.0% | 32億円 | -40.5% |

| 米州(ロジスティクス) | 1,380億円 | 5.4% | 57億円 | +7.6% |

| 警備輸送 | 695億円 | 2.7% | 24億円 | +3.6% |

| 重量品建設 | 485億円 | 1.9% | 53億円 | +0.1% |

出典: NIPPON EXPRESSホールディングス 有価証券報告書 2025年12月期 セグメント情報(金額は連結調整前のセグメント売上)

8セグメント体制ですが、利益の主役は日本(ロジスティクス)と物流サポートです。事業利益445億円+161億円の2つで全社事業利益の約9割を稼ぎ出しており、欧州はM&Aで規模拡大したものの利益面ではまだ薄く、米州・南アジア・オセアニアは収益性に課題が残ります。同じ物流業界でもヤマトHDの有報分析は宅配便を主軸とするB to C物流が中心で、NXの「B to B企業間物流+国際フォワーディング」とは事業モデルが大きく異なります。

ここからは特に動きが大きい3つのセグメントを深掘りします。

日本(ロジスティクス)|全社利益の主軸・カンパニー制で構造改革進行中

日本セグメントは中核事業会社の日本通運が運営する国内B to B企業間物流で、顧客は国内製造業・卸売・小売です。当期は売上収益1兆2,603億円(前期比16億円・0.1%減)と微減ながら、料金改定効果と各種コスト削減が寄与して事業利益は445億円(前期405億円、+9.8%)と増益となりました。設備投資は470.99億円とグループ全体の約58%を占め、物流拠点インフラ整備や流通拠点・営業倉庫、車両運搬具の代替に使われています。2025年1月、日本通運は関東甲信越・中部・関西エリアを「事業軸(フォワーディング・ロジスティクス)×顧客軸(アカウント営業)」の組織に改組し、East(北海道・東北)・West(中国・四国・九州)の両カンパニーはROIC(投下資本利益率)を経営目標数値に設定しました。同時にセカンドキャリア支援(早期退職)に伴う損失90.40億円も計上しています。日本配属を志望するなら、カンパニー別ROIC管理・コスト削減施策・DXによる業務改革の現場に立つキャリアになります。

欧州(ロジスティクス)|M&Aで規模拡大も減損で利益半減

欧州セグメントはcargo-partner社(オーストリア本社・中東欧拠点)とSimon Hegele社(ドイツ・医療機器ロジスティクス)を中心とした欧州B to Bフォワーディング・ロジスティクスです。2025年2月にSimon Hegele社を連結に加えたことと航空貨物取扱増の寄与で売上は5,279億円(前期5,017億円、+5.2%)と261億円の増収となり、経営計画2028の売上目標2,530億円を大幅超過する状態が続いています。一方、各種コスト増の影響で事業利益は47億円(前期112億円、-57.4%)と64億円の減益。さらに2025年12月期、収益性低下と市場金利変動に伴う割引率上昇を理由に、欧州(ロジスティクス)資金生成単位でのれん減損592.11億円を含む非金融資産の減損損失612.18億円を一括計上しました。設備投資は88.14億円。欧州配属はグローバルPMIの最前線で、cargo-partner社とのシナジー創出(共同購買・クロスセル・拠点統廃合)やSimon Hegele社のヘルスケア物流拡大に直接関わるキャリアになります。

物流サポート|目立たないが利益進捗率97.6%の隠れ主役

物流サポートはNXグループのインフラ・販売業・不動産業等を集約するセグメントで、グループ向け販売・受託業務・賃貸不動産が中心です。当期は売上4,467億円(前期4,204億円、+6.3%)、事業利益161億円(前期122億円、+32.0%)と伸長し、経営計画2028の事業利益目標165億円に対する進捗率97.6%とグループで最も目標に近い水準に達しています。設備投資は66.98億円。一見地味なセグメントですが、利益貢献度はグループ全体の約24%と物流サポート単体で日本セグメントに次ぐ規模です。志望者にとっては、グループの台所を支える管理部門・販売業務・不動産事業に幅広く関われる選択肢になります。

4期業績推移

| 指標 | 2022年12月期 | 2023年12月期 | 2024年12月期 | 2025年12月期 |

|---|---|---|---|---|

| 売上収益 | 2兆6,186億円 | 2兆2,390億円 | 2兆5,776億円 | 2兆5,748億円 |

| 税引前利益 | 1,601億円 | 612億円 | 518億円 | 417億円 |

| 親会社株主帰属当期利益 | 1,083億円 | 370億円 | 317億円 | 26億円 |

| ROE | 15.5% | 4.8% | 3.8% | 0.3% |

出典: NIPPON EXPRESSホールディングス 有価証券報告書 2025年12月期 主要な経営指標等の推移(IFRS基準)

2022年12月期のROE15.5%は、コロナ禍で世界的に航空・海運運賃が高騰したスポット市況の押し上げ効果による一過性の高水準で、その後は物流市況の正常化とともに段階的に低下しています。2025年12月期のROE0.3%は、欧州のれん減損592.11億円を含む減損損失686.78億円(前期97.47億円の約7倍)と、日本通運の早期退職費用90.40億円が当期利益を直撃した結果です。事業利益自体は660億円(前期636億円、+3.8%)と微増しており、減損・早期退職という一過性要因が一巡すれば数字は改善する可能性があります。一方、経営計画2028の当期利益目標1,000億円に対する進捗率はわずか2.6%と、5つの主要KGIで最も目標との距離が大きい指標になっています。

売上は横ばい・事業利益は微増なのに、最終利益は91.5%減という強烈なねじれが2025年12月期の性格です。欧州M&Aで規模拡大を進めた一方、PMI途上で減損が発生し、日本では構造改革のために早期退職費用を計上した——「規模拡大と構造改革を同時並行で進める会社」という二面性を、有報は数字で示しています。「日本通運=安定した物流大手」というイメージで入ると、配属後に直面する数字とのギャップが大きくなります。

では、この二面性は次の3年で何に賭けることで解消されていくのか。続く章で投資の中身を見ていきます。

NIPPON EXPRESSは何に賭けているのか|投資と研究開発の方向性

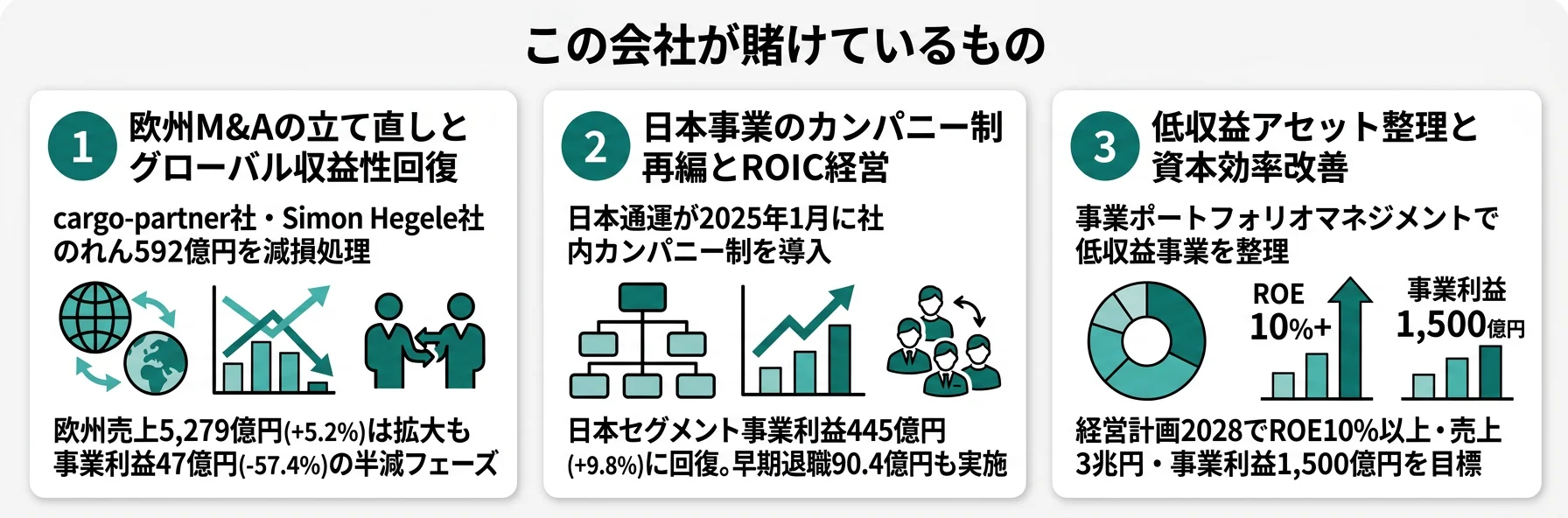

設備投資・経営方針とは、企業が「未来の何に資金と組織を投じているか」を示す情報です。NXグループは経営計画2028「Dynamic Growth 2.0」で売上3兆円・事業利益1,500億円・ROE10%以上を掲げ、設備投資総額809.05億円とカンパニー制再編の組み合わせから戦略の重心が読み取れます(投資セクションの読み方ガイド)。長期ビジョン2037「グローバル市場で存在感を持つロジスティクスカンパニー」は、以下3つの賭けとして定量データに現れています。

| 賭けの領域 | 定量的根拠(2025年12月期) | 期間 | 全社業績への寄与 |

|---|---|---|---|

| 欧州M&Aの立て直しとグローバル収益性回復 | 欧州セグメント売上5,279億円(+5.2%)・事業利益47億円(-57.4%)/のれん減損592.11億円/海外売上収益9,117億円(経営計画2028目標1.2兆円に対し進捗率76.0%) | 経営計画2028(2024-2028) | 規模拡大は計画超過だが利益進捗率36.2%。減損後ものれん残高639.99億円が残存し追加減損リスク |

| 日本事業のカンパニー制再編とROIC経営 | 日本セグメント売上1兆2,603億円(-0.1%)・事業利益445億円(+9.8%)/設備投資470.99億円(全体の58%)/早期退職費用90.40億円 | 経営計画2028(2024-2028) | 売上進捗率93.4%・事業利益進捗率56.3%。グループ全体の利益主軸 |

| 低収益アセットの整理と資本効率改善 | ROE0.3%(前期3.8%)/自己資本比率34.3%(前期37.2%)/当期利益26.93億円(-91.5%) | 経営計画2028(2024-2028年度累計) | 当期利益進捗率2.6%(目標1,000億円)。売上進捗85.8%とのねじれが最大の経営課題 |

出典: NIPPON EXPRESSホールディングス 有価証券報告書 2025年12月期 セグメント情報・経営方針・株主還元方針

賭け1: 欧州M&Aの立て直しとグローバル収益性回復にのれん残高640億円

NXグループが最も重い荷物を背負っているのが、欧州M&Aの立て直しです。2024年1月にcargo-partner社(オーストリア本社・中東欧拠点)を子会社化し、2025年2月には医療機器等のロジスティクスに強みを持つSimon Hegele社(ドイツ)を買収。欧州セグメントの売上は前期5,017億円→当期5,279億円(+5.2%)と拡大し、経営計画2028の売上目標2,530億円を大幅超過する状態が続いています。一方、事業利益は前期112億円→当期47億円(-57.4%)に半減。2025年12月期には欧州(ロジスティクス)資金生成単位でのれん減損592.11億円を含む減損損失612.18億円を一括計上しました。減損の理由は有報に「直近業績における欧州(ロジスティクス)の収益性低下を踏まえた将来キャッシュ・フローの見直しや、市場金利の変動に伴う割引率の上昇」と明記されています。

それでもグループは撤退ではなく立て直しに賭けています。cargo-partner社とのシナジー創出(共同購買・営業クロスセル・世界各地の法人や拠点の集約統廃合)、Simon Hegele社のPMIによるヘルスケア産業の取扱い拡大、そして重要エリア戦略のインド事業での拡販(半導体・テクノロジー・ライフスタイル関連)を中長期の柱に据えています。海外売上収益は9,117億円で、経営計画2028の最終目標1兆2,000億円に対する進捗率76.0%。減損後ものれん残高639.99億円・cargo-partner商標権237.44億円・Simon Hegele商標権30.10億円といった耐用年数を確定できない無形資産が残っており、業績が計画を下回れば追加減損リスクが続きます。

グローバル志向での行動 → 欧州フォワーディング業界の再編動向、cargo-partner社の中東欧ネットワーク、Simon Hegele社のヘルスケア物流の特性を1つはエピソードとして語れるようにしておきましょう。グローバルM&Aの読み方は有報のM&A情報の読み方を押さえると、面接で具体的な数字で議論できます。

賭け2: 日本事業のカンパニー制再編とROIC経営に設備投資470.99億円

2つ目の賭けは、日本事業の収益性改善です。2025年1月、中核事業会社の日本通運が社内カンパニー制を導入しました。関東甲信越・中部・関西エリアは従来の「エリア軸」から「事業軸(フォワーディング・ロジスティクス)×顧客軸(アカウント営業)」の組織に改組し、East(北海道・東北)・West(中国・四国・九州)の両カンパニーはROIC(投下資本利益率)を経営目標数値に設定しました。

結果、日本(ロジスティクス)セグメントは売上1兆2,603億円と16億円の微減に止まったものの、各種コスト削減効果で事業利益は445億円・前期比+39億円(+9.8%)の増益となりました。経営計画2028の売上目標1兆3,500億円に対し進捗率93.4%、事業利益目標790億円に対し進捗率56.3%です。同時に、日本通運はセカンドキャリア支援(早期退職)に伴う損失90.40億円を「その他の費用」に計上し、人員構造のスリム化にも踏み込みました。設備投資は日本セグメントだけで470.99億円(グループ全体の約58%)と、依然として国内インフラ整備が投資の主戦場です。

事業改革志向での行動 → ROIC経営の基本(投下資本利益率の分解・資本コストとの比較)と、社内カンパニー制が現場の意思決定をどう変えるかを整理しておきましょう。物流業界の事業モデル比較はSGホールディングスの有報分析と読み比べると、B to B/B to Cの違いが鮮明になります。

賭け3: 低収益アセットの整理と資本効率改善にROE目標10%以上

3つ目の賭けは、資本政策の抜本的見直しによる企業価値向上です。2025年2月に「企業価値の向上に向けた取組み」をアップデートし、低収益な事業用資産・投資用不動産の売却、事業ポートフォリオマネジメントの推進、ROIC/ROEを意識した経営への転換を柱に据えました。経営計画2028の資本政策目標はROE10%以上・配当性向40%以上・総還元性向55%以上(2024〜2028年度累計)・自己資本比率35%程度です。

しかし当期ROEは0.3%で目標との乖離は拡大し、自己資本比率も37.2%→34.3%に低下しました。親会社の所有者に帰属する当期利益は26.93億円で、経営計画2028の当期利益目標1,000億円に対する進捗率はわずか2.6%です。事業ポートフォリオマネジメントでは、事業の資本収益性と成長性による定量評価に加え、「NXグループにおける位置付け」「シナジー」「事業の成長性」「ベストオーナー観点」などの定性評価を行い、一部事業の譲渡なども進めています。

経営企画志向での行動 → ROE・ROIC・自己資本比率の関係(DuPont分解・WACCとの比較)を1つは具体例で説明できるようにしておきましょう。資本政策の読み方は有報の経営方針の読み方で押さえると、面接での議論に厚みが出ます。

ただし、これらの賭けには裏側のリスクもあります。次章ではNXグループ自身が有報で開示しているリスクを見ていきます。

NIPPON EXPRESSが自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。NXグループが開示している多数のリスクの中から、就活生のキャリア選択に直結する3つを抽出します。

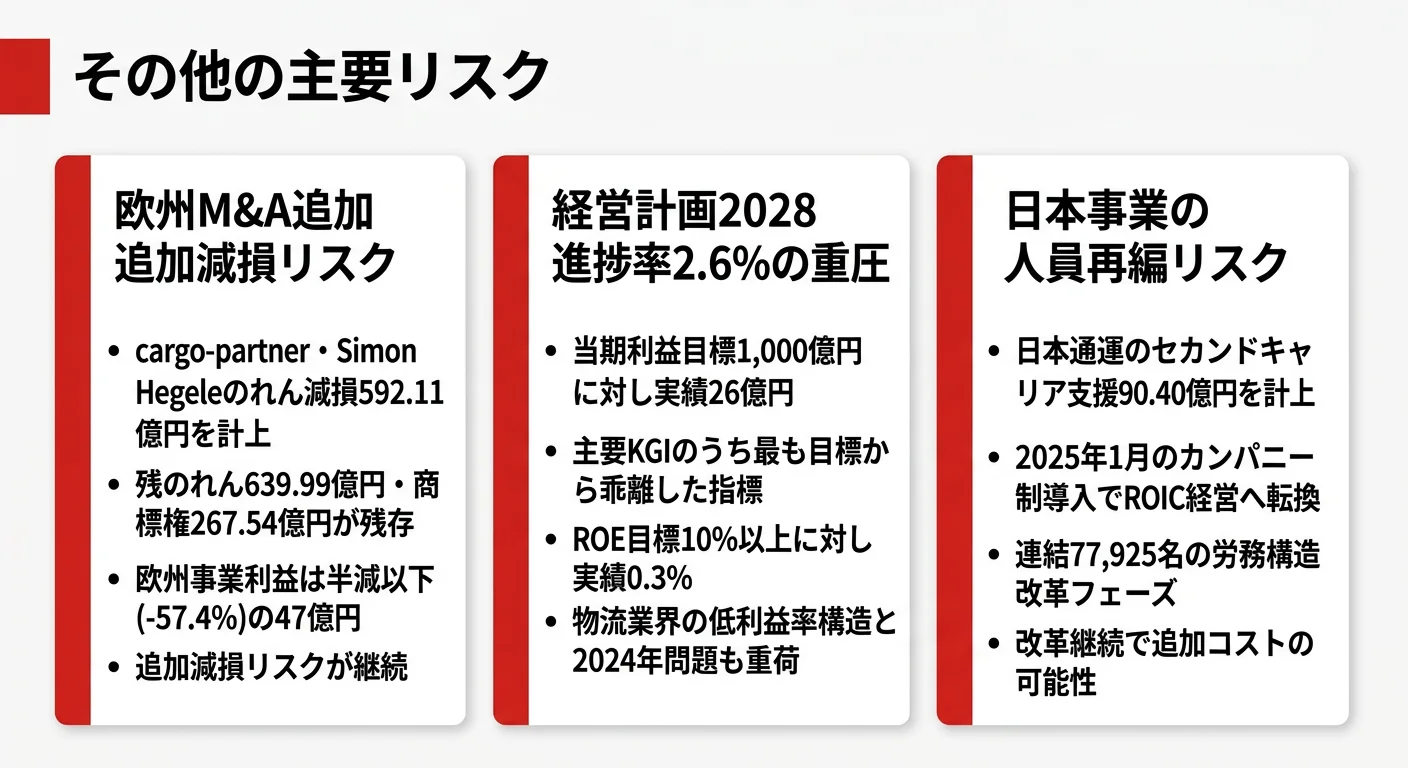

リスク1: 欧州M&Aのれん追加減損とPMI失敗リスク

2025年12月期に欧州(ロジスティクス)で計上したのれん減損592.11億円は、この記事で最も重要なニュースです。対象はcargo-partner社・Simon Hegele社の企業結合により生じたのれんで、減損テストの結果、回収可能価額が帳簿価額を下回ったために差額を一括計上しました。減損後ものれん残高は639.99億円あり、さらにcargo-partner社の商標権237.44億円・Simon Hegele社の商標権30.10億円といった耐用年数を確定できない無形資産も計上されています。これらは今後も毎年減損テストの対象となり、欧州事業の業績が計画を下回れば追加の減損損失が発生する可能性があります。有報でも「デューデリジェンスでは確認しえなかった買収先のリスクが残る可能性」「買収後に予想しえなかった事業環境の変化」を明示しています。欧州事業の配属は「グローバルPMIの最前線」に立てる一方、統合がうまくいかない場合は追加減損や組織混乱の当事者になる可能性があるため、リスクを把握したうえで自分の立ち位置を整理しておくと、面接での対話が深まります。

リスク2: ROE0.3%・利益率2.6%の構造的低さ

もう一つの大きなリスクは、物流業界に共通する低利益率構造と、それが2025年12月期に一気に表面化したことです。事業利益率は前期2.5%→当期2.6%と低水準で推移していますが、当期は減損損失686.78億円(前期97.47億円の約7倍)と早期退職費用90.40億円が重なり、親会社の所有者に帰属する当期利益は26.93億円(前期317億円、-91.5%)まで縮小しました。ROEは3.8%→0.3%、自己資本比率も37.2%→34.3%に低下しています。経営計画2028の最終目標はROE10%以上ですが、2025年12月期の進捗率は当期利益ベースで2.6%(目標1,000億円に対し26億円)と、5つの主要KGIで最も目標との距離が大きい指標です。物流業界は労働集約型で利益率が低い構造的問題を抱えるうえ、2024年問題(自動車運転業務の時間外労働上限規制)や労働力人口の減少もコスト要因として残ります。ただし、ROE0.3%は減損と早期退職という一過性要因の比重が大きい数字でもあり、2026年以降にのれん減損が一巡すれば改善余地はあります。「会社が構造的に儲からない」のか「2025年に一過性要因が集中した」のかを区別して読む目を持っておくことが重要です。

リスク3: 地政学リスクと米州売上-30.0%の急減

グローバル物流を主戦場とするNXグループにとって、地政学リスクは構造的な経営リスクです。有報では、米国の通商政策を巡る経済の不透明感、ロシアによるウクライナ侵攻の長期化、中東情勢の不安定化、米中対立、自国優先主義・保護主義の台頭を具体的に挙げ、「経済制裁、輸出入規制、関税引き上げ、港湾・空港の閉鎖、物流ルートの変更」などが事業に直接影響する可能性を明記しています。実際、顧客所在地別の売上収益を見ると、米州は3,091億円→2,163億円と前期比-30.0%の大幅減となっています。一方、欧州は3,853億円→4,097億円(+6.3%)、東アジアは2,375億円→2,609億円(+9.8%)と地域により明暗が分かれました。日本国内は1兆4,832億円→1兆5,355億円(+3.5%)と堅調で、グループ全体の売上をかろうじて横ばいに支えた構図です。国内市場については「少子高齢化を背景としたB to B貨物輸送需要の減少」が中長期的な課題として位置付けられ、医薬品関連・半導体関連・グリーンロジスティクスなど拡大が見込まれる領域への注力で補う方針を有報は示しています。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、NXグループがあなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきたNXグループの戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当するNXグループの特徴 | 詳しく見る |

|---|---|---|

| グローバルM&A・PMI志向 | 欧州売上5,279億円(+5.2%)・cargo-partner社・Simon Hegele社/海外売上9,117億円 | → 本記事の賭け1 |

| 事業改革・管理会計志向 | 日本通運カンパニー制(2025年1月)/ROIC経営/早期退職費用90.40億円 | → 本記事の賭け2 |

| 経営企画・財務志向 | 経営計画2028目標ROE10%以上/事業ポートフォリオマネジメント/低収益アセット整理 | → 本記事の賭け3 |

| 大規模インフラ志向 | 連結従業員77,925名・売上2.6兆円/日本セグメント事業利益445億円 | → 日本セグメント |

合いそうな人

- グローバル物流・国際M&Aの当事者になりたい人(cargo-partner社・Simon Hegele社のPMI、インド事業拡大、欧州収益性回復という難題が積み上がる)

- 大規模インフラ企業で事業改革に関わりたい人(連結従業員77,925名・売上2.6兆円、日本通運のカンパニー制導入・ROIC経営・低収益アセット整理が同時進行)

- 管理会計・財務・経営企画に関心がある人(ROE0.3%→10%以上への回復という大きなテーマ、事業ポートフォリオマネジメントの実務に触れられる)

- 物流業界の構造改革の現場を経験したい人(日本事業のカンパニー制、早期退職、DX推進の渦中にある)

- 文系学部生(経済・経営・国際関係)×グローバルアカウント営業/経営企画

- 理系院生(情報・物流工学・産業システム)×フォワーディングシステム/物流DX

合わないかもしれない人

- 安定した高収益企業で働きたい人(事業利益率2.6%・ROE0.3%・当期利益-91.5%) → JR東日本の有報分析

- 研究開発中心の技術系キャリアを求める人(R&D費は有報に記載なし) → 東京エレクトロンの有報分析

- 少数精鋭の機動力を好む人(連結77,925名の大規模組織で意思決定には多層プロセスが必要) → 伊藤忠商事の有報分析

- 宅配便・C2C物流に関心がある人(NXグループはB to B企業間物流が主体) → 物流業界の比較分析

従業員データ

NXグループの従業員データも判断材料になります。連結従業員数は77,925名(臨時8,226名)・提出会社(持株会社)はわずか296名(臨時43名)の純粋持株会社体制で、実際の勤務先は日本通運をはじめとするグループ会社になります。提出会社の平均年齢は47.5歳、平均勤続年数は22.2年、平均年間給与は833.1万円(2025年12月期・提出会社単体)です。

提出会社296名のHD体制は、グループ会社配属が前提のキャリア設計の裏返しです。平均年収833.1万円という数字は持株会社のもので、事業会社(日本通運など)で給与水準は異なる前提でキャリアを考える必要があります。「NIPPON EXPRESSに入社」と一括りで語ると、配属後の現実とギャップが生まれやすい組織構造です。平均勤続22.2年・平均年齢47.5歳という数字も、持株会社に長期勤続のシニア人材が集まっていることを示すもので、事業会社の若手・中堅とは別のレイヤーです。一方、グループ全体では2025年1月のカンパニー制導入によりROIC管理・アカウント営業・事業改革のキャリア機会は広がっており、入社前に「どの事業会社で・どの事業領域で働きたいか」を語れることが、面接でも入社後のミスマッチ回避にも直結します。

今から学ぶべき分野

NXグループの有報が示す投資方針から、活躍するために今から学ぶべきテーマを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| 欧州M&Aの立て直し(のれん残高639.99億円) | 国際フォワーディング/PMIと減損会計(IFRS) | cargo-partner社・Simon Hegele社の事業概要を調べる、IFRS減損テストの実務(資金生成単位・割引率・永続成長率)の入門書を1冊読む |

| 日本事業のカンパニー制再編(ROIC経営) | ROIC経営/管理会計/組織再編の基本 | ROIC経営の入門書を1冊読む、DuPont分解とWACCの関係を整理、社内カンパニー制が現場の意思決定をどう変えるかを調べる |

| 低収益アセットの整理(ROE目標10%以上) | 事業ポートフォリオマネジメント/資本政策 | ROE・ROIC・自己資本比率の関係を1つの企業で計算してみる、コーポレートガバナンス・コードの株主還元方針を読む |

| 重点産業(半導体・医薬・ヘルスケア物流) | 重点産業の物流特性/End to Endソリューション | 半導体物流のクリーン搬送、医薬品のGDP(Good Distribution Practice)、ヘルスケアロジスティクスの規制を調べる |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

NIPPON EXPRESSの面接──「なぜ物流の中でNXか」と聞かれたとき

セグメント情報を拝見し、欧州(ロジスティクス)でのれん減損592.11億円が計上され、当期利益が前期317億円から26億円に減少したと理解しています。[あなたのエピソード:15秒]cargo-partner社・Simon Hegele社のPMIと日本通運のカンパニー制導入が同時並行で進む再建フェーズに、自分の立場で関わりたいと考えました。

NIPPON EXPRESSの面接──「収益構造をどう見ているか」と聞かれたとき

主要な経営指標等の推移を拝見し、売上は横ばいなのに事業利益は微増、最終利益は91.5%減という強烈なねじれを確認しました。減損損失686.78億円と早期退職費用90.40億円が一過性要因として乗っていると理解しています。[あなたのエピソード:15秒]ROE0.3%から10%以上への回復という資本政策の節目に、管理会計・財務の視点で貢献したいと考えました。

面接で伝えるべき3つの軸

- 志望分野とNXのセグメント実績を1対1で結びつける。欧州PMI・日本カンパニー制再編・経営企画のどの軸を選んだかを、有報のセグメント数値(日本事業利益445億円(+9.8%)・欧州事業利益47億円(-57.4%)・物流サポート事業利益161億円(+32.0%))で裏付けて語る

- 「売上横ばい・事業利益微増・最終利益-91.5%」の三層構造を数字で語る。欧州のれん減損592.11億円と早期退職費用90.40億円という具体数値をセットで出すと、抽象論にならない

- ROE0.3%・自己資本比率34.3%という弱みにも触れる。強みと課題をセットで語ることで、PR依存ではない判断ができる姿勢を示せる

逆質問の例

- 「2025年12月期に計上された欧州のれん減損592.11億円を踏まえ、cargo-partner社・Simon Hegele社のPMIで今後最も重視している指標は何ですか。若手社員がそのプロジェクトに関わる機会はありますか」(2025年12月期有報 のれん及び無形資産)

- 「日本通運のカンパニー制導入から1年が経ちましたが、East・West両カンパニーのROICは当初計画に対しどのような推移を辿っていますか」(2025年12月期有報 経営方針)

- 「経営計画2028の当期利益目標1,000億円(当期実績26.93億円・進捗率2.6%)に向けて、欧州・日本・本社機能のどこに最も大きなレバーがあるとお考えですか」(2025年12月期有報 経営方針)

避けるべきこと: 「日本通運の安定基盤」「日本最大級の物流グループ」など、有報の表層データだけに依存する志望理由です。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきは「NXが何に賭けているか」「どんなリスクを引き受けているか」です。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- NXグループは売上2.6兆円・連結7.8万人の巨大物流グループで、日本セグメントが売上の48.9%・事業利益の主軸を担う。一方、欧州のれん減損592.11億円を含む減損損失686.78億円と早期退職費用90.40億円が当期利益を直撃し、親会社の所有者に帰属する当期利益は26.93億円(前期317億円、-91.5%)に激減した

- 3つの賭けは──欧州M&Aの立て直し(cargo-partner社・Simon Hegele社のPMI、海外売上9,117億円・進捗率76.0%)、日本事業のカンパニー制再編(2025年1月導入・ROIC経営・設備投資470.99億円)、低収益アセット整理(事業ポートフォリオマネジメント・ROE目標10%以上)

- 強みの裏側には3つのリスク──欧州M&Aののれん残高639.99億円の追加減損、ROE0.3%・利益率2.6%の構造的低収益、米州売上-30.0%の地政学リスク。経営計画2028の当期利益進捗率2.6%という現実と目標の距離が、就活生にとっての論点

次のアクション →

- 同業他社と比較したい方は → ヤマトHDの有報分析 ・ SGホールディングスの有報分析

- 業界全体を俯瞰したい方は → 物流業界を有報で比較

- 面接対策を一気に深めたい方は → 有報を面接で活かす方法

本記事は有価証券報告書(2025年12月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。