富士通を「パソコンの会社」だと思って面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、サービスソリューションの調整後営業利益2,899億円(前年比+22.2%)が利益の中核を担い、Fujitsu Uvanceの売上は4,828億円・前年比+31%に急伸、AIと量子コンピュータには全社R&D費1,012億円の82.5%(835億円)が集中投下されている構造が読み取れます。あなたが「SIerからテクノロジーカンパニーへの脱皮」のどこに共感するかを語れれば、他の就活生とは明確に差がつきます。

富士通(6702)は、ITサービス・コンサルティング・サーバ・ネットワーク・PC・量子コンピュータまで担う売上3兆5,501億円の総合ICT企業です。NTTデータがデータセンター投資とグローバル統合で「規模で稼ぐ」SIerなら、富士通は「コンサル主導でDXをリードするテクノロジーカンパニー」を目指す転換期の会社で、親世代が「パソコンとサーバーの会社」と呼ぶイメージは半分は正解、半分は古い理解です。

この記事のデータは富士通の有価証券報告書(2025年03月期・IFRS)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: 富士通 有価証券報告書 2025年03月期 主要な経営指標等の推移・経営方針

富士通のビジネスの実態|何で稼いでいるのか

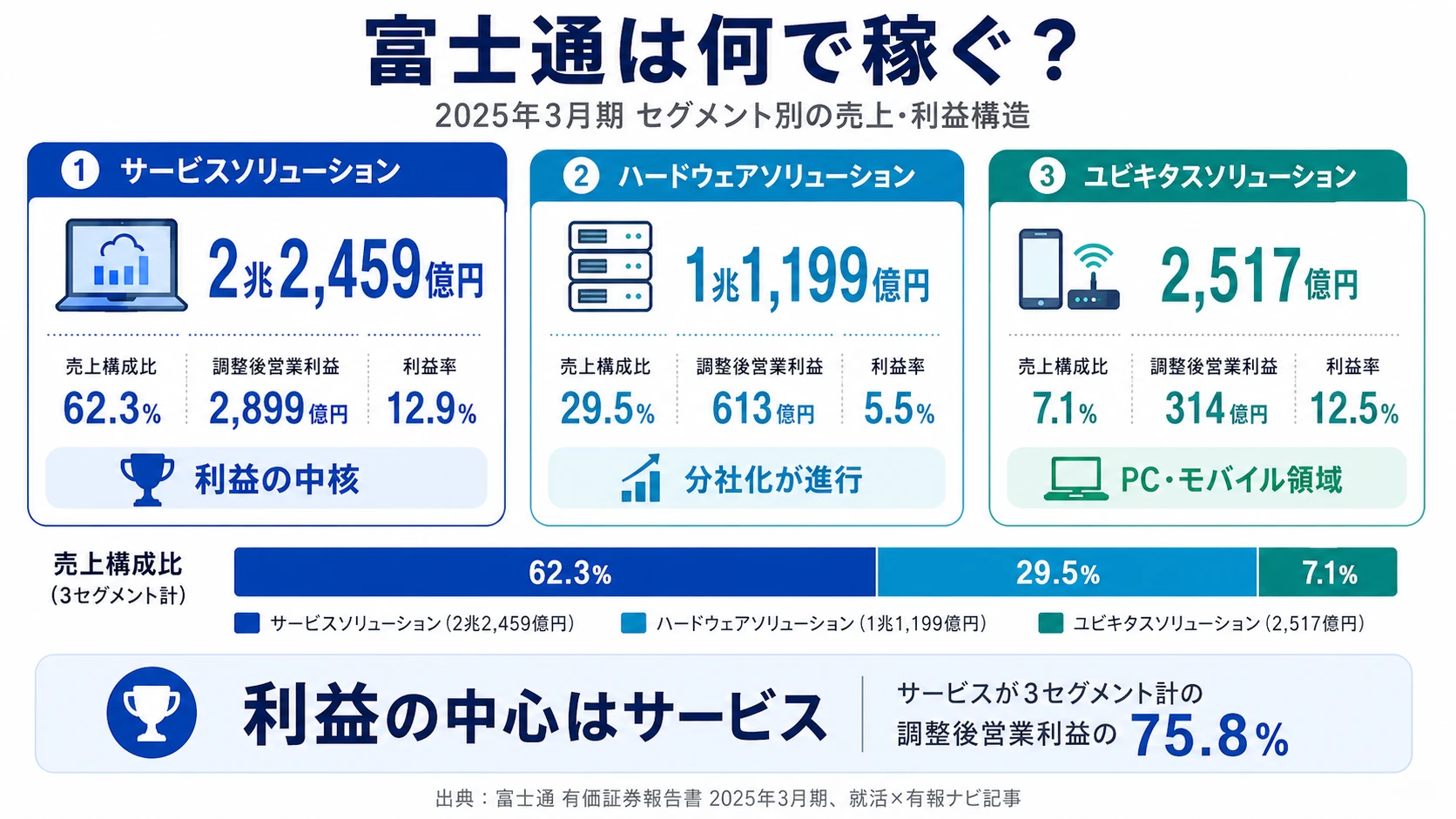

結論を先に示すと、富士通は3セグメント体制(サービスソリューション・ハードウェアソリューション・ユビキタスソリューション)の中で、サービスソリューションが売上の62.3%・3セグメント計の調整後営業利益の75.8%を占める「ITサービス企業」だという構造です。「パソコンの富士通」というイメージとは裏腹に、PC・モバイルを担うユビキタスソリューションは売上構成比7.1%にすぎず、ハードウェアもエフサステクノロジーズ・1FINITYに分社化されつつあります(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| セグメント | 売上収益 | 売上構成比 | 調整後営業利益 | 利益率 |

|---|---|---|---|---|

| サービスソリューション | 2兆2,459億円 | 62.3% | 2,899億円 | 12.9% |

| ハードウェアソリューション | 1兆1,199億円 | 29.5% | 613億円 | 5.5% |

| ユビキタスソリューション | 2,517億円 | 7.1% | 314億円 | 12.5% |

出典: 富士通 有価証券報告書 2025年03月期 セグメント情報(売上構成比は外部収益ベース・売上収益はセグメント内取引込)

pie title セグメント別売上構成(2025年03月期・外部収益ベース)

"サービスソリューション" : 2211483

"ハードウェアソリューション" : 1048735

"ユビキタスソリューション" : 251515

"全社・消去" : 38383

サービスソリューションが売上構成比62.3%・調整後営業利益2,899億円で3セグメント計の75.8%(全社・消去△754億円を反映した連結調整後営業利益3,073億円ベースでは94%)を占めるのが事実です。一方で利益率に目を転じると、サービス12.9%とユビキタス12.5%がほぼ同水準で、ハードウェアだけ5.5%と半分以下に沈んでいる構造が浮かび上がります。「規模で稼ぐ事業」と「分社化により本体から切り出される事業」の二層構造が、富士通の収益性の特徴です。

ここからは3つのセグメントを順に深掘りします。

サービスソリューション|Fujitsu Uvance主導の利益の柱

サービスソリューションは売上構成比62.3%・調整後営業利益2,899億円(前年比+22.2%)で、富士通の事業の中核です。中身はITサービス(SI・コンサルティング・マネージドサービス)、Fujitsu Uvance(社会課題解決型DX)、クラウドサービスで構成されています。Fujitsu Uvanceの売上4,828億円はサービスソリューション全体の21.5%に達し、コンサルブランド「Uvance Wayfinders」も立ち上がりました。モダナイゼーションビジネスは前年比+86%の大幅伸長、売上総利益率は前年比+1.9%改善しており、「量」より「質」へのシフトが進行中です。R&D費はセグメント直接配賦177億円ですが、全社・消去配賦424億円(AI・先端技術等)の成果がこのセグメントの差別化に直結します。就活生にとっては、富士通に入社する=このセグメントで働く可能性が最も高いということです。

ハードウェアソリューション|分社化進行中、しかし先端R&Dは集中

ハードウェアソリューションはサーバ・ストレージ・ネットワーク機器が主力で、調整後営業利益率5.5%はサービスソリューション12.9%の半分以下です。利益額は前期837億円→当期613億円と前年比-26.8%の減益。2024年4月にエフサステクノロジーズ(サーバ・ストレージ)を設立し分社化済み、2025年7月にはネットワーク事業の1FINITYも設立予定です。つまり「富士通本体からハードウェアを切り出す」流れが加速しています。一方でR&D費は411億円(全体の40.6%)と全社配賦424億円の一部がここに投じられており、FUJITSU-MONAKA(次世代プロセッサ)・量子コンピュータ・Beyond5Gネットワーク技術など最先端の研究開発が行われています。技術の中身は極めて先端的です。一方で事業体としては「分社化→独立」の方向にあり、この二面性をどう捉えるかが、ハードウェア志望者にとっての分岐点になります。

ユビキタスソリューション|PC・モバイルの安定収益、経営方針言及はわずか

ユビキタスソリューションはPC(FMV・LIFEBOOK)・モバイル端末事業で構成され、利益率12.5%は意外と高いものの、売上2,517億円は全体のわずか7.1%です。経営方針でもほぼ言及がなく、R&D活動にも独立記載がありません。これは「稼いではいるが、経営の重点ではない」ことを意味します。国内で一定のシェアがあり、調整後営業利益は前期242億円→当期314億円と+29.6%の増益となっていますが、富士通がリソースを集中する領域ではないと読むのが妥当です。安定した利益源として維持される可能性はあるものの、「PCメーカーとしての富士通」を志望して入社するとイメージとのギャップが大きい構造です。

5年間の売上推移を見ると、4期前の3兆5,897億円から当期の3兆5,501億円とほぼ横ばいです。しかしこれは「停滞」ではなく「選択と集中」の結果です。デバイスソリューション(半導体等)を非継続事業に分類し、海外の採算性の低い事業のカーブアウトを進めた上での売上維持は、事業ポートフォリオの質的改善を意味しています。連結営業利益は前期1,493億円→当期2,651億円と前年比+77.5%の大幅増益で、事業再編・構造改革費用が前期1,073億円→当期372億円に縮小し、M&A関連費用も87億円→49億円に減少した「構造改革コストの一巡」が大きく寄与しています。

規模の安定と成長余地はトレードオフ。売上3.55兆円の横ばい維持は、デバイス非継続事業化やリージョンズ海外のカーブアウトを織り込んだ「痩せた筋肉質」の結果で、爆発的な成長を求める就活生には地味に見える数字です。一方で、サービスソリューション利益率12.9%への到達と、Fujitsu Uvance+31%という質的成長を選んだ会社でもあります。「売上規模で跳ねる」より「利益の質で勝負する」会社だと理解して志望することが前提になります。

では、この構造の中で富士通は次の5年で何に賭けて「テクノロジーカンパニー」へ変わろうとしているのか。続く章で投資の中身を見ていきます。

富士通は何に賭けているのか|投資と研究開発の方向性

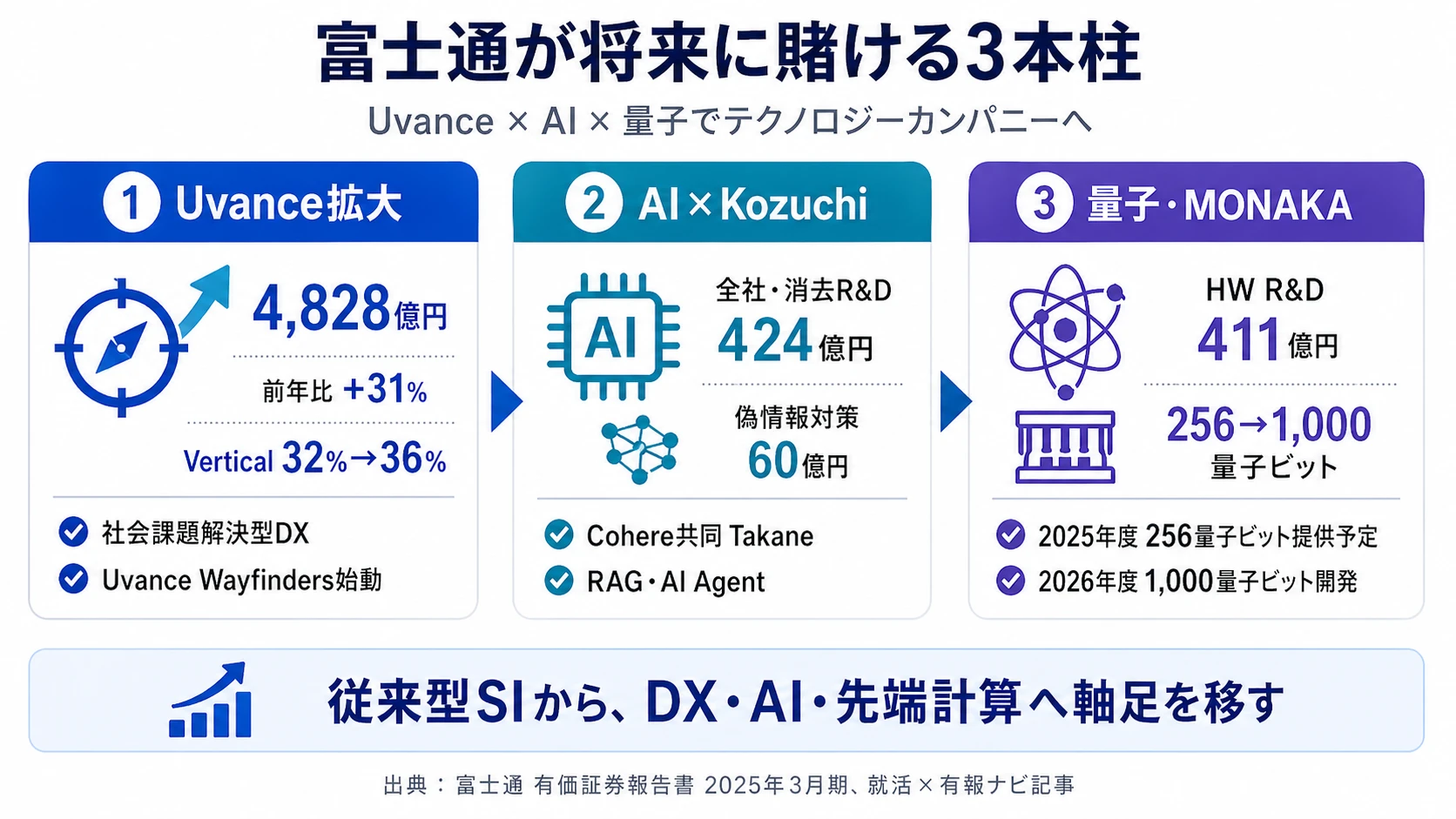

設備投資とは、企業が「未来の何に資金を投じているか」を示す情報です。総合ICTの場合、サーバ・データセンターへの設備投資と、AI・量子・通信技術への研究開発費が両輪となります(投資セクションの読み方ガイド)。富士通の中期経営計画と有報の研究開発活動を読むと、3つの賭けが定量データに現れています。

| 賭けの領域 | 定量的根拠(2025年03月期) | 期間 | 全社業績への寄与 |

|---|---|---|---|

| Fujitsu Uvance(社会課題解決型DX) | 売上4,828億円(前年比+31%)/Vertical領域構成比32%→36%/コンサルブランド「Uvance Wayfinders」始動/サービス向け設備投資250億円 | 中期経営計画(2023〜2025年度)+ 2030年テクノロジーカンパニー化 | サービスソリューション売上の21.5%・成長エンジン |

| AI×Fujitsu Kozuchi | 全社・消去R&D費424億円(全体の41.9%)/Cohere共同開発LLM「Takane」/偽情報対策プラットフォーム60億円採択 | 中期計画と次期中計の重点投資領域 | サービス全体の差別化要素・5重点技術領域の中心 |

| 量子コンピュータ・FUJITSU-MONAKA | ハードウェアR&D費411億円(全体の40.6%)/256量子ビット機開発済み・2026年度1,000量子ビット/産総研から国内ベンダー初受注 | 2026年度1,000量子ビット投入/中長期(10年スパン) | 短期収益貢献は限定的・将来の成長基盤 |

出典: 富士通 有価証券報告書 2025年03月期 経営方針・研究開発活動・設備投資等の概要

賭け1: Fujitsu Uvance|SIerからテクノロジーカンパニーへの脱皮

富士通の最大の賭けがFujitsu Uvanceです。経営方針の最重要戦略として「事業モデル・ポートフォリオ戦略におけるFujitsu Uvanceを中心とするサービスソリューションの拡大」を掲げ、2024年度の売上は当初計画4,500億円を上回る4,828億円・前年比+31%(2023年度3,679億円→2024年度4,828億円)と急伸しました。注目すべきは質的な変化です。Vertical領域(クロスインダストリー型課題解決)の売上構成比が32%→36%へ拡大し、コンサルティングブランド「Uvance Wayfinders」が立ち上がりました。これにより商談の質が変化し、「お客様に言われた通りにシステムを作る」従来型SIから、「お客様経営変革のアジェンダ策定から実装までリードする」商談が生まれています。

ただしFujitsu Uvanceの売上はサービスソリューション全体(2兆2,459億円)の21.5%にすぎず、転換は道半ばです。残り78.5%の既存IT事業からの移行をどう進めるかが、入社後数年の最大のチャレンジになります。サービスソリューションへの設備投資はデータセンター設備等を中心に250億円が投じられ、リカーリング比率の向上も着実に進行しています。

DXコンサル志望での行動 → Fujitsu Uvanceの最新オファリングと「Uvance Wayfinders」のコンサル領域の深掘りを準備しましょう。SIer各社の戦略比較で他社の投資方針と見比べると、富士通の独自性がより鮮明になります。

賭け2: AI×Fujitsu Kozuchi|LLM・RAG・AIエージェントのフルスタック

富士通はテクノロジー戦略の重点5領域「Computing」「AI」「Network」「Data&Security」「Converging Technologies」のうち、AIを「中心に融合させる」と経営方針で明言しています。Cohere(カナダ)との戦略的パートナーシップで世界最高の日本語性能を持つ企業向けLLM「Takane」を共同開発し、提供を開始しました。AIプラットフォーム「Fujitsu Kozuchi」では、ナレッジグラフ拡張RAG・特化型生成AIモデル自動生成技術・生成AI監査技術を統合したエンタープライズ生成AIフレームワークを構築しています。さらに「Fujitsu Kozuchi AI Agent」でマルチAIエージェントの提供も開始済みです。

R&D費の全社・消去配賦424億円(全体の41.9%)の多くがAI含む先端技術研究に投じられ、偽情報対策プラットフォームでは内閣府の経済安全保障重要技術育成プログラムにプライム事業者として採択(事業規模60億円・2024年から4年間)されました。「AIを研究する」だけでなく「企業の業務をAIで変える」社会実装まで一気通貫で手がけるのが富士通のAI戦略の特徴です。

AI実装志望での行動 → Cohere共同のTakane、ナレッジグラフ拡張RAG、AIエージェントの3層構造を1つ以上具体的に語れるようにしましょう。AI・DX投資ランキングで他のIT企業のAI投資と比較すると、富士通の方向性が鮮明になります。

賭け3: 量子コンピューティング・FUJITSU-MONAKA|10年スパンの先端コンピューティング

富士通は量子コンピューティングで256量子ビット機を開発し、2025年度第1四半期に企業・研究機関向け提供を開始予定です。2026年度には1,000量子ビット機を開発し、2025年9月に川崎市Fujitsu Technology Parkに竣工予定の専用施設に設置する計画です。2024年5月には産業技術総合研究所より超伝導ゲート型量子コンピュータを国内ベンダーとして初めて受注しました。大阪大学との「STARアーキテクチャ」では量子優位性を示すための量子ビット数を大幅に削減、デルフト工科大学との共同研究ではダイヤモンドスピン方式量子ゲート操作の誤り確率0.1%未満を世界初達成しています。

次世代プロセッサ「FUJITSU-MONAKA」ではSuper Micro Computer・AMDとの戦略的協業を展開しています。「富岳」の系譜を持つHPC技術と合わせ、ハードウェアR&D費411億円(全体の40.6%)の多くがこれら先端コンピューティング研究に投じられています。短期的な収益貢献は限定的です。一方で10年スパンで未来を作る志向の人にとっては、国内では希少な研究環境です。

量子・先端コンピューティング志望での行動 → 「量子ビット」「量子ゲート」「STARアーキテクチャ」「FUJITSU-MONAKA」の基本概念と、富士通固有の研究成果を1つ以上自分の言葉で語れるようにしておきましょう。

ただし、これらの賭けの裏側には富士通固有のリスクがあります。次章では有報の事業等のリスクで開示されている内容を見ていきます。

富士通が自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。富士通が開示しているリスクの中から、就活生のキャリア選択に直結する4つを抽出します。

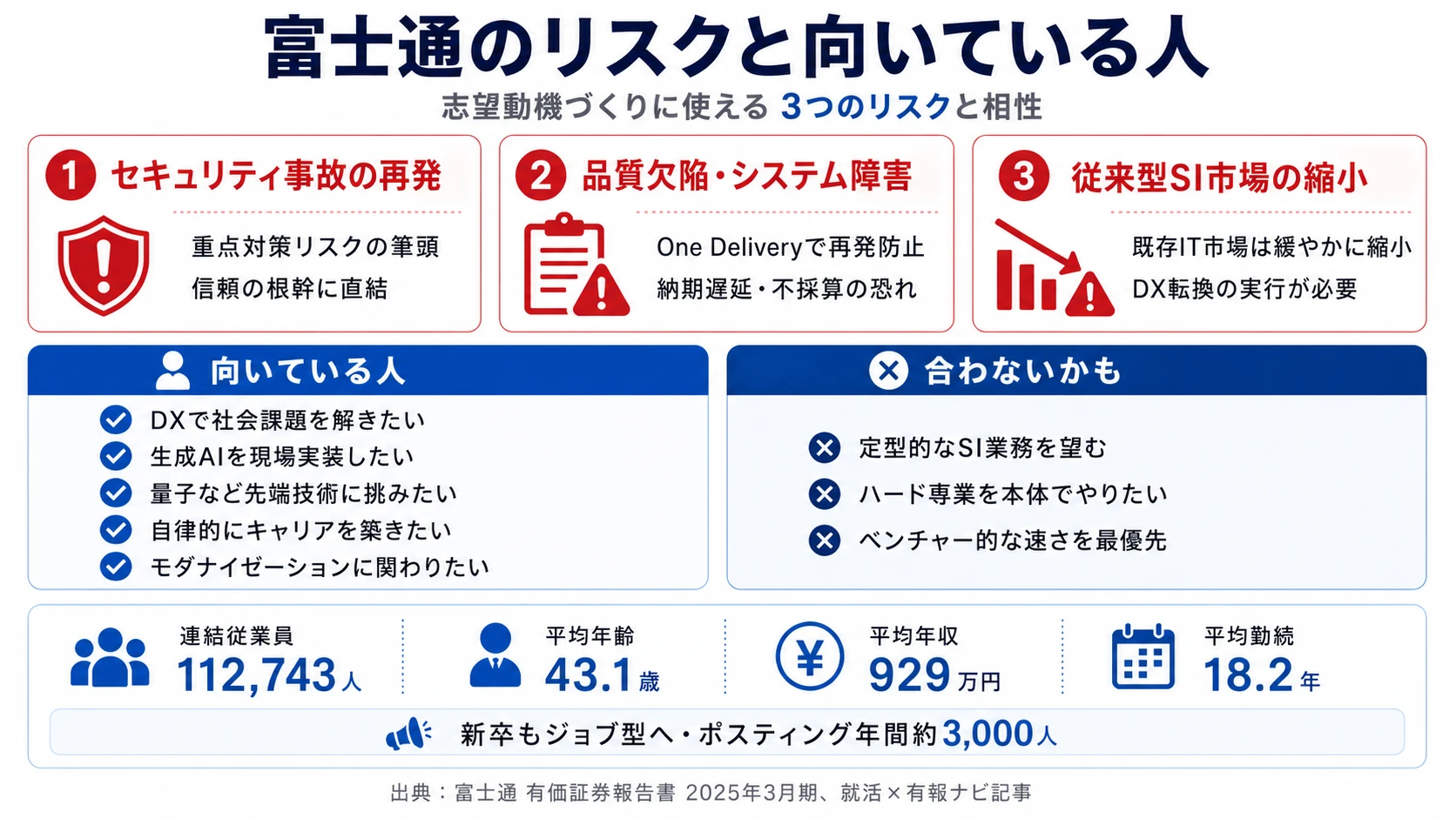

リスク1: セキュリティインシデントの再発|重点対策リスクの筆頭

富士通の有報では「重点対策リスク」の筆頭に「セキュリティに関するリスク」が選定されています。具体的には「昨今の当社及び当社グループ会社の度重なる情報セキュリティインシデント」と自ら記載しており、過去に複数のセキュリティ事故が発生したことを認める正直な姿勢が読み取れます。企業のPR資料では絶対に出てこない、有報ならではの情報です。対策として「全社セキュリティリスクマネジメントスキーム」を構築し、ゼロトラスト前提のIT基盤整備、グローバルITアセット管理の一元化を進めています。一方で「サイバー攻撃の手口は日々高度化しており、完全に防げるとは限りません」とも率直に認めています。ITサービス企業の信頼の根幹に関わるリスクであり、経営トップが直接関与する体制を敷いている点は注目に値します。

リスク2: 製品・サービスの品質欠陥/システム障害|「One Delivery」変革の背景

「重点対策リスク」の2番目として「製品やサービスの欠陥や瑕疵に関するリスク」が選定されています。「システム品質に関する問題」が過去に発生したことを示唆し、「開発難度の高まりによる欠陥・瑕疵の可能性」「納期遅延や不採算プロジェクトの可能性」を認識する記載があります。対策として「One Delivery」体制への変革、共通の「One Delivery品質保証プロセス」、EVM(Earned Value Management)と品質メトリックスの標準化、パブリックサービスへの品質統制厳格化を推進しています。社長直轄組織による開発プロセスの監視も実施されており、品質管理の厳格さは「面倒」ではなく「プロとしての基盤」と捉える組織文化が形成されつつあります。SE・プロジェクトマネージャーとして入社する場合、こうした再発防止プロセスの渦中に関われるのが特徴です。

リスク3: 従来型SI市場の縮小|DX転換の実行リスク

経営方針で「従来型の基幹システムなどの既存IT市場は、引き続き緩やかに縮小していくと予測」と明記されています。一方でFujitsu Uvanceの売上はまだサービスソリューション全体の21.5%(4,828億円/2兆2,459億円)であり、利益の大半は依然として既存IT事業に依存しています。サービスソリューションの売上総利益率改善は前年比+1.9%にとどまり、2025年度の改善目標も「年間2%程度」と控えめです。「旧来型SIerの安定」を期待して入社すると、数年後にビジネス環境が大きく変わっている可能性があります。逆に、変化を「チャンス」と捉えてDXコンサル・クラウドネイティブ開発・AIソリューション設計などの新スキルを身につける意欲がある人にとっては、市場構造の転換期に最前線で経験を積める環境です。SIer業界全体の構造変化を把握したい方は、SIer各社の戦略比較やコンサルとSIerの違いも参考にしてください。

リスク4: 海外事業の構造改革|Europe・Asia Pacificの再編途上

リージョンズ(海外)セグメントの売上は5,897億円・前年比-2.4%です。事業ポートフォリオ変革や構造改革により海外営業利益率は2023年度1.7%→2024年度4.1%へ改善したものの、Europe・Asia Pacificの構造改革は継続中です。Europeでは「構造改革完了に向けて、引き続き採算性の低い事業のカーブアウトや地域戦略の見直し」を実施し、Asia Pacificでは「より採算性の高いビジネス及び地域にフォーカスしていくため、構造改革に着手」、2025年4月よりリージョンではなく各国ごとの体制へ変更しました。海外配属志望なら直撃するリスクです。一方で「海外子会社の構造改革」というキャリア機会でもあり、海外ビジネスの再構築フェーズに関わりたい人には独特の経験が積めます。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、富士通があなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきた富士通の構造・賭け・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当する富士通の特徴 | 詳しく見る |

|---|---|---|

| DXコンサル・社会課題解決志向 | Fujitsu Uvance売上+31%・「Uvance Wayfinders」立ち上げ | → 本記事の賭け1 |

| AI・生成AI実装志向 | 全社R&D費424億円集中・Cohere共同Takane・偽情報対策60億円 | → 本記事の賭け2 |

| 量子・先端コンピューティング志向 | 256→1,000量子ビット・FUJITSU-MONAKA・産総研初受注 | → 本記事の賭け3 |

| 安定SIerの定型業務志向 | 「既存IT市場は緩やかに縮小」と経営方針が明記 | → 本記事のリスク3 |

合いそうな人

- テクノロジーで社会課題を解決したいDXコンサルタント志向の人(Fujitsu Uvance+Uvance Wayfinders)

- AI・生成AIを企業の現場に実装したいエンジニア(Fujitsu Kozuchi+Takane+AIエージェント)

- 量子コンピューティング・先端計算科学を志す理系学生(256→1,000量子ビット・大阪大学/デルフト工科大学共同研究)

- 自律的にキャリアを設計しスキルアップし続けたい人(ジョブ型新卒適用・ポスティング年間3,000人)

- レガシーシステムのモダナイゼーションで日本のDXを前に進めたい人(モダナイゼーション売上前年比+86%)

合わないかもしれない人

- 安定したSIerの定型業務で手堅く働きたい人 → NTTデータの企業分析

- ハードウェア・ものづくりに富士通本体で専念したい人(エフサステクノロジーズ・1FINITYに分社化)→ 日立製作所の企業分析

- ベンチャー的なスピード感を求める人(連結11.3万人・売上総利益率改善目標2%程度)

従業員データ

富士通の従業員データも判断材料になります。連結従業員は112,743人・提出会社単体は34,850人で、平均年齢43.1歳・平均勤続年数18.2年・平均年間給与929万円(基準外賃金及び賞与含む・9,291,084円)です。日本のIT企業としてはトップクラスの水準で、2023〜2024年度で報酬を約20%引き上げ済みとなっています。ジョブ型人事制度は2026年4月から新卒入社者にも適用され、ポスティング制度では年間約3,000人が社内公募により異動しています。

勤続18.2年・年収929万円の裏側はジョブ型適用と自走の要求。平均勤続18.2年は長期雇用型の歴史を映す数字です。一方で富士通は2026年4月から新卒にもジョブ型を適用し、報酬約20%引き上げ・ポスティング年間3,000人で「自分でキャリアを選び取る」文化への転換を進めています。「終身雇用に守られた安定」と「自律的キャリア形成の自由度」のどちらに軸足を置くかが、入社時点で問われます。受動的に配属を待つ姿勢では評価されにくくなる構造で、入社後は自分の市場価値を高め続ける覚悟が必要です。

今から学ぶべき分野

有報が示す投資方針から、富士通で活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| Fujitsu Uvance(オンクラウドDXサービス) | クラウドネイティブ・マイクロサービスアーキテクチャの基礎 | AWS/Azure入門書を1冊、Kubernetes基礎、コンテナ技術の概念整理 |

| AI戦略(Takane・Kozuchi・AIエージェント) | 生成AIの仕組み(Transformer・RAG・Fine-tuning) | 生成AIの仕組みを解説した入門書、企業AI活用事例の調査 |

| 量子コンピューティング | 「量子ビット」「量子ゲート」「量子誤り訂正」の基本概念 | 量子コンピュータの入門書、古典計算との違いを1分で説明できるようにする |

| ジョブ型人事制度の新卒適用 | 「ジョブ型」と「メンバーシップ型」の違い、JD(ジョブディスクリプション)の読み方 | 自分が志望する「ジョブ」の言語化、有報の投資セクションの読み方で経営戦略を読み解く |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値と研究開発成果を結びつけることで、面接官の印象に残るレベルになります。

富士通の面接── 「なぜNTTデータではなく富士通か」と聞かれたとき

経営方針を拝見し、NTTデータがデータセンター投資とグローバル統合で「規模で稼ぐ」方向を選んだのに対し、富士通は「コンサル主導でDXをリードするテクノロジーカンパニー」を目指している点に注目しました。具体的にはFujitsu Uvanceが売上4,828億円・前年比+31%に急伸し、Vertical領域構成比32%→36%、コンサルブランド「Uvance Wayfinders」が立ち上がっています。商談の質が「お客様に言われたシステムを作る」から「経営変革のアジェンダ策定から実装までリードする」に変わっていると読みました。私はこの「コンサル主導の社会課題解決」の方向性に共感しています。

富士通の面接── 「セグメント構造から富士通の実態をどう捉えるか」と聞かれたとき

セグメント情報を分析し、サービスソリューションが調整後営業利益2,899億円・利益率12.9%と利益の中核を担う一方、ハードウェアはエフサステクノロジーズ・1FINITYに分社化、デバイスソリューションは非継続事業化されていると拝見しました。この数字を見て、御社は「ITサービス企業」そのものだと理解しています。「パソコンの富士通」というイメージで語る時代は終わっていて、ITサービスの利益の質を高めながらAI・量子に賭けていく会社だと認識しています。

富士通の面接── 「AI・量子コンピュータへの賭けをどう評価するか」と聞かれたとき

R&D費1,012億円のうち、全社・消去配賦424億円(41.9%)とハードウェアソリューション411億円(40.6%)が先端技術に集中投下されている点が印象的でした。具体的にはCohere共同開発のLLM「Takane」、Fujitsu Kozuchi、AIエージェント、256量子ビット機の産総研初受注、2026年度1,000量子ビット機投入のロードマップなど、AIと量子の両方で世界の最前線にいる数少ない日本企業だと理解しています。AIを5領域の「中心に融合させる」という方針は、AIが単独製品ではなくサービス全体の差別化要素になるという宣言だと受け取りました。

面接で伝えるべき3つの軸

- 志望分野と富士通のセグメント実績を1対1で結びつける。Uvance・AI・量子のどの軸を選んだかを、有報の利益率・R&D配賦・研究開発成果で裏付けて語る

- 「SIerからテクノロジーカンパニーへの脱皮」を数字とブランドで裏付ける。Fujitsu Uvance+31%・Uvance Wayfinders・Vertical構成比32%→36%をセットで出すと抽象論にならない

- セキュリティインシデント・既存IT市場の縮小にも触れる。弱みを同時に語ることで、PR依存ではない判断軸を持つ姿勢を示す

逆質問の例

- 「Fujitsu Uvanceの売上はサービスソリューション全体の21.5%ですが、残り78.5%の既存IT事業からの転換は現場レベルでどのようなペースで進んでいますか?」

- 「ジョブ型人事制度が2026年4月から新卒にも適用されるとのことですが、入社後にどのようにジョブレベルが決定され、初期キャリアではどんなスキルが評価されやすいですか?」

- 「量子コンピュータの256量子ビット機から2026年度の1,000量子ビット機へのロードマップは大変印象的ですが、量子コンピューティングが御社のサービスビジネスに収益貢献する時間軸はどのぐらいを想定されていますか?」

避けるべきこと: 「年収が高い」「福利厚生が手厚い」など、給与データだけに言及する志望理由です。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはその会社が何に賭けているかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- 富士通はサービスソリューション調整後営業利益2,899億円(前年比+22.2%)が利益の中核で、利益率12.9%。「パソコンの富士通」というイメージは過去で、ITサービス企業として再定義する途上にある

- Fujitsu Uvance売上4,828億円・前年比+31%が成長エンジン。Vertical構成比32%→36%、コンサルブランド「Uvance Wayfinders」立ち上げで、商談の質が「SI受注」から「経営変革リード」へ転換中。R&D費は全社・消去424億円+HW411億円がAI・量子に集中

- 強みの裏側には4つのリスク──度重なるセキュリティインシデント・品質欠陥/システム障害・従来型SI市場の縮小・海外事業の構造改革。強みとリスクをセットで理解して志望する姿勢が面接で評価される

次のアクション →

- 面接対策を一気に深めたい方は → 富士通の面接対策記事

- 同業他社と比較したい方は → NTTデータの有報分析 ・ 日立製作所の有報分析

- SIer業界全体を俯瞰したい方は → SIer各社の戦略比較

本記事は有価証券報告書(2025年03月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。