バンダイナムコを「ゲーム会社」だと思って面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、トイホビー事業が4セグメント合計比46.5%・利益率17.1%で安定収益基盤を担い、デジタル事業の利益はFY2024 62億円→FY2025 685億円と1年で10倍に振れ、海外売上比率はすでに43.8%、新中期計画で50%以上に引き上げる方針が読み取れます。あなたが3つの賭けのどこに共感するかを語れれば、他の就活生とは明確に差がつきます。

バンダイナムコホールディングス(7832)は、ガンダム・ドラゴンボール・ワンピースなどの世界的IPを軸に、玩具・ゲーム・映像・アミューズメント施設の4事業を横断展開する総合エンタテインメント企業です。任天堂が「ハード・ソフト一体型のゲーム専業」であるのに対し、バンダイナムコは「IP起点で複数業態に横展開する総合型」で、親世代の「ガンプラとアイマスの会社でしょ」というイメージは的外れではなく、それこそが同社の戦略の象徴です。

この記事のデータはバンダイナムコホールディングスの有価証券報告書(2025年03月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: バンダイナムコホールディングス 有価証券報告書 2025年03月期 主要な経営指標等の推移

バンダイナムコのビジネスの実態|何で稼いでいるのか

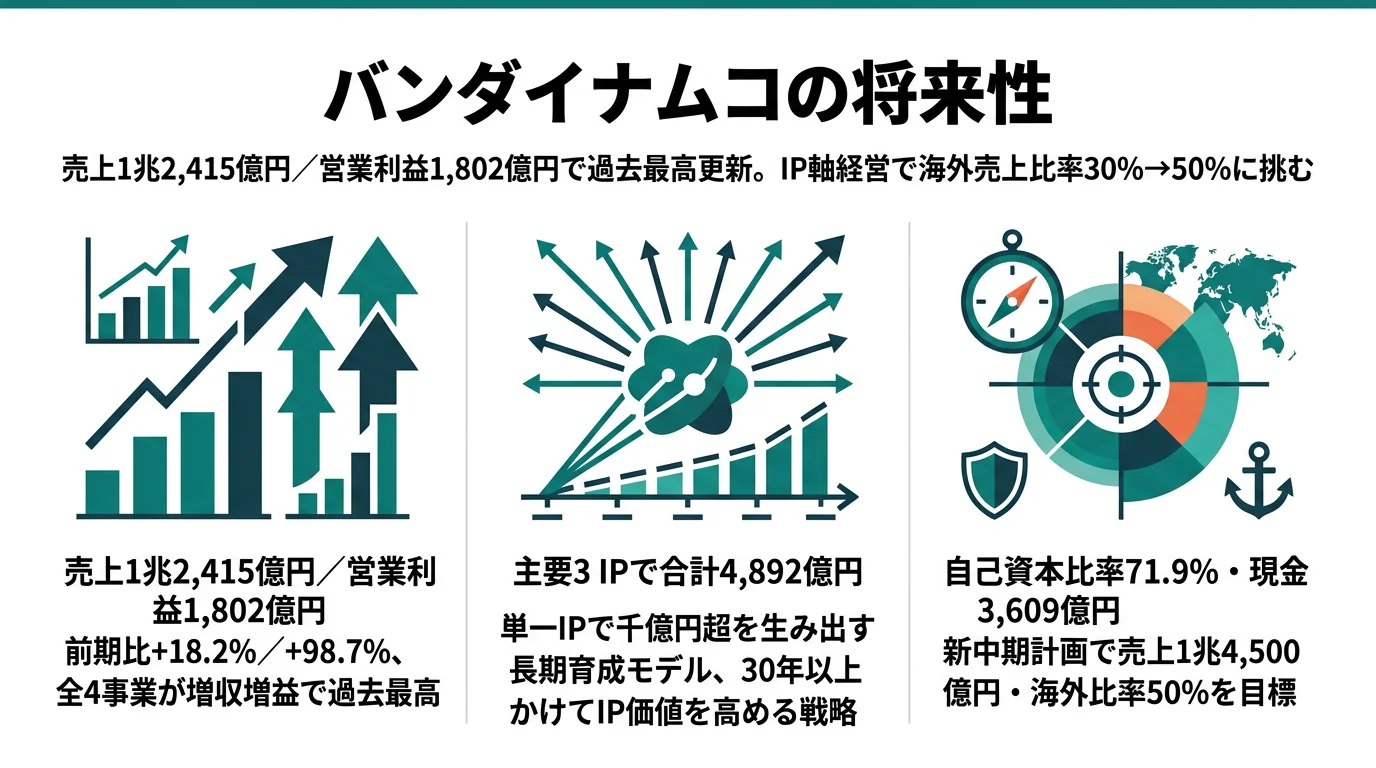

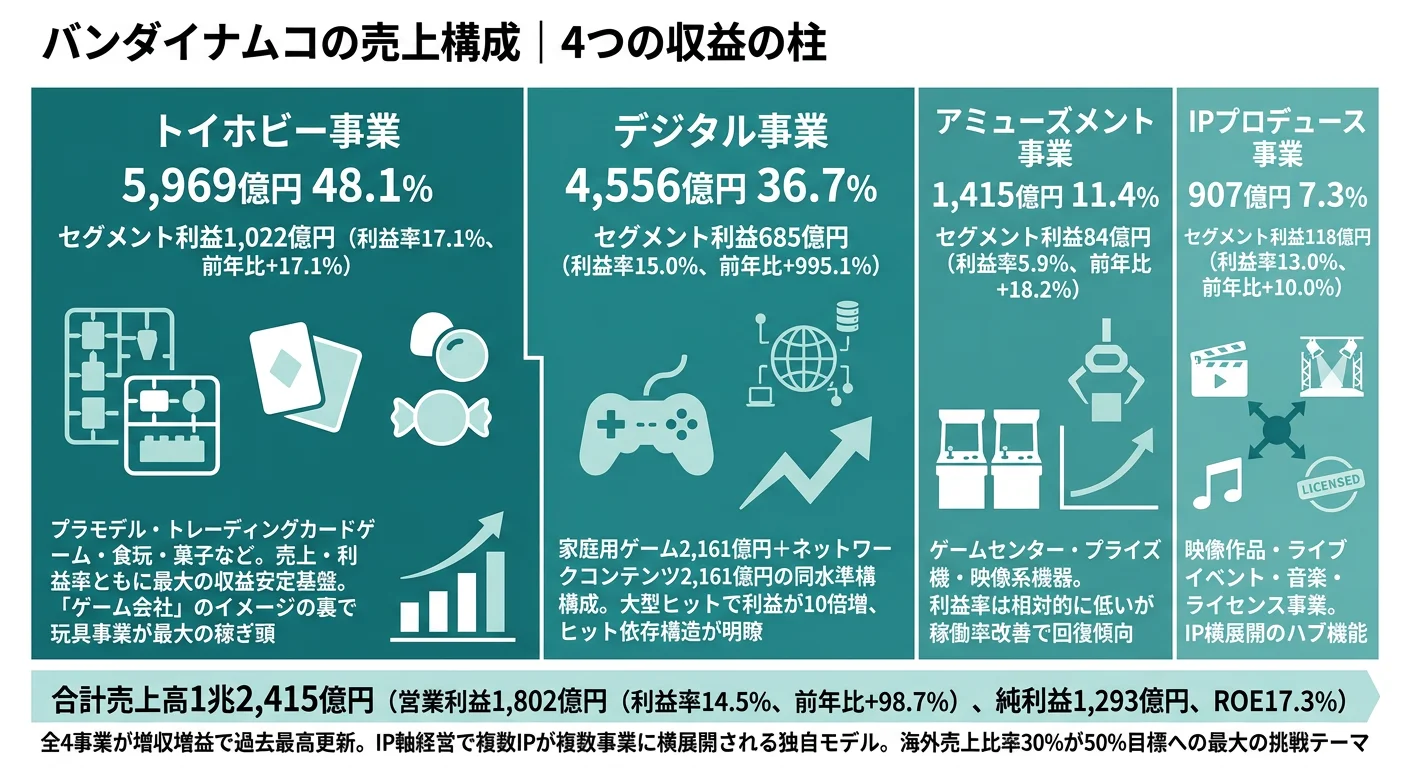

結論を先に示すと、バンダイナムコは4セグメント体制(トイホビー・デジタル・IPプロデュース・アミューズメント)で、売上最大はトイホビー事業(5,969億円・4セグメント合計比46.5%)、利益率最大もトイホビーの17.1%です。「バンダイナムコ=ゲーム会社」というイメージは、有報を開いた瞬間に修正を迫られます(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| セグメント | 売上高 | 前年比 | セグメント利益 | 利益率 | 構成比 |

|---|---|---|---|---|---|

| トイホビー事業 | 5,969億円 | +17.1% | 1,022億円 | 17.1% | 46.5% |

| デジタル事業 | 4,556億円 | +22.3% | 685億円 | 15.0% | 35.5% |

| アミューズメント事業 | 1,415億円 | +18.2% | 84億円 | 5.9% | 11.0% |

| IPプロデュース事業 | 907億円 | +10.0% | 118億円 | 13.0% | 7.1% |

出典: バンダイナムコホールディングス 有価証券報告書 2025年03月期 セグメント情報(4セグメント合計1兆2,848億円に対する構成比)

pie title セグメント別売上構成(2025年3月期・4セグメント合計比)

"トイホビー事業" : 5969

"デジタル事業" : 4556

"アミューズメント事業" : 1415

"IPプロデュース事業" : 907

全4セグメントが増収増益で過去最高を更新したという事実は、IP軸経営モデルが事業単体でなく事業群として機能していることを示しています。利益率17.1%のトイホビーが全社利益の53.5%を担い、ヒット連動で動くデジタル(利益率15.0%)と、リアル接点を担うアミューズメント(5.9%)、IP価値を磨く映像音楽寄りのIPプロデュース(13.0%)が周辺で支える構造です。ここからは特に動きの大きい3セグメントを深掘りします。

トイホビー事業|ガンプラ・カード・食玩を支える安定収益基盤

トイホビー事業は売上5,969億円・前年比+17.1%、セグメント利益1,022億円・前年比+29.9%でバンダイナムコの収益基盤です。ガンプラ(ガンダムプラモデル)・トレーディングカードゲーム(ワンピース・ドラゴンボール等)・食玩・カプセルトイなど、IPを物理商品として届ける事業群が並びます。利益率17.1%は4事業中最大で、ヒット・不振の振れ幅もデジタル事業より明らかに小さく、就活生の視点では「IP×ものづくり」をやりたい人の主戦場です。R&D費149億円(前年比+16.2%)と設備投資371億円が積まれており、「ものづくり」を中期計画キーテーマ「いいものつくる」の中核と位置づけている数字面の根拠でもあります。

デジタル事業|家庭用ゲームとネットワークコンテンツの二輪

デジタル事業は売上4,556億円・利益685億円で、前年比は売上+22.3%・利益+995.1%(10倍増)。「ELDEN RING SHADOW OF THE ERDTREE」と「ドラゴンボール Sparking! ZERO」のワールドワイドヒットが利益を押し上げました。注目は構造で、家庭用ゲーム2,161億円(前年比+42.6%)とネットワークコンテンツ2,161億円(同+3.8%)がほぼ同額の二本柱になっており、「学園アイドルマスター」等の継続課金が安定側を支えます。FY2026会社予想ではセグメント売上3,900億円(-14.4%)・利益400億円(-41.6%)と反動減を見込んでおり、「当たれば10倍、外せば-41.6%」の変動構造そのものが就活生に問われる覚悟です。R&D199億円・新規ゲーム開発費636億円が同事業に集中投下されています。

IPプロデュース事業|映像・音楽でIP価値を高めるグローバルの起点

IPプロデュース事業(旧称、有報内では「映像音楽事業」とも記載)は売上907億円・利益118億円。規模は4事業中最小ですが、戦略的重要性は高く、北米に映像音楽事業会社を新設し、Legendary Picturesと「機動戦士ガンダム」実写映画の共同投資契約を締結したのはこのセグメントです。アニメ・実写映像・ライブ・ライセンス管理を通じてIPの世界観を磨く役割を担い、賭け2「グローバル展開」の起点になっています。映像プロデュース・ライセンス交渉・ライブ事業に関わりたい就活生にとっての主戦場です。

5年間の純利益推移を見ると、2021年3月期488億円→2022年928億円→2023年904億円→2024年1,015億円→2025年1,293億円と2.6倍に成長しました。ROEも10.2%→17.3%へ大きく改善しています。バンダイナムコはこの成長を「IPを世界中のFansと広く・深く・複雑につなぐ」(中長期ビジョン「Connect with Fans」)取組みの結果と説明しています。

なお、バンダイナムコは「IP別売上高」を独自開示している数少ない企業で、FY2025はドラゴンボール1,906億円(前年比+35.6%)・機動戦士ガンダム1,535億円(同+5.3%)・ONE PIECE 1,451億円(同+29.5%)と1,000億円超IPを3本保有しています。1IPで多くの上場企業の連結売上を上回る規模を、複数事業セグメントを横断して生み出している構造が、IP軸経営の本質です。

過去最高益とデジタル利益10倍変動はトレードオフ。FY2025の過去最高益はデジタル事業の利益10倍復活(FY2024 62億円→FY2025 685億円)が押し上げており、FY2026会社予想ではデジタル単体で-41.6%の反動減を見込みます。トイホビー事業の利益率17.1%という安定収益基盤を見ずに「過去最高」だけで志望すると、入社1-2年で見える業績の振れ幅と社内ムードの変化に戸惑うことになります。「波がある会社」だと理解した上で、自分は安定側のトイホビー寄りで働きたいのか、変動を受け入れてデジタル側でヒットを狙いたいのかを早めに整理しておくことが面接で問われます。

では、この4事業構成は次の3年で何に賭けることで作られていくのか。続く章で投資の中身を見ていきます。

バンダイナムコは何に賭けているのか|投資と研究開発の方向性

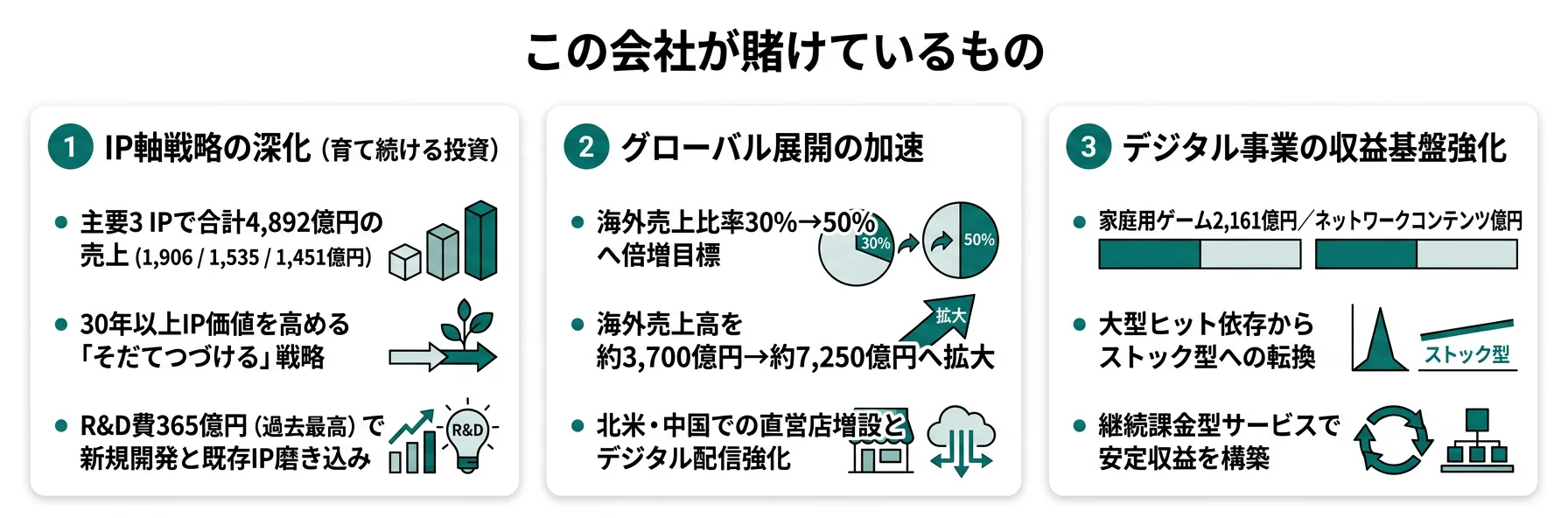

設備投資・事業投資とは、企業が「未来の何に資金を投じているか」を示す情報です。バンダイナムコの場合は、R&D費に加えて「新規ゲームコンテンツの開発費」と「新中期計画の成長投資6,000億円」を併読すると、何に賭けているかが立体的に見えます(投資セクションの読み方ガイド)。

| 賭けの領域 | 定量的根拠(FY2025) | 期間 | 全社への寄与 |

|---|---|---|---|

| IP軸戦略の深化 | R&D費365億円(+13.1%・過去最高)+新規ゲーム開発費636億円/IP別売上ドラゴンボール1,906億円・ガンダム1,535億円・ワンピース1,451億円 | 中期計画3年(2026-2028) | 全セグメントの収益源 |

| グローバル展開の加速 | 海外売上5,441億円(連結比43.8%)/新中期計画目標50%以上・売上1兆4,500億円・営業利益2,000億円 | 中期計画3年(2026-2028) | 海外売上を5,441→約7,250億円へ |

| デジタル事業の二輪化 | 家庭用ゲーム2,161億円・ネットワークコンテンツ2,161億円が同規模/設備投資555億円(+44.7%) | 中期計画3年(2026-2028) | デジタル事業の変動抑制 |

出典: バンダイナムコホールディングス 有価証券報告書 2025年03月期 経営方針・研究開発活動・地域別売上

賭け1: IP軸戦略の深化|「育て続ける」ことへの長期投資

新中期計画(2026-2028)の4つのキーテーマは「いいものつくる」「もっとひろげる」「そだてつづける」「みがきふかめる」で、3年で6,000億円の成長投資を計画しています。R&D費365億円(前年比+13.1%・過去最高)と新規ゲーム開発費636億円を合算すると、「IPを育て続ける」ための実質的な開発投資は年間1,002億円規模です。R&D比率は売上比2.9%で、任天堂の12.3%より低く見えますが、これはバンダイナムコがハード開発を持たず、コンテンツ・商品・ライセンス事業のためのソフト投資中心であるためで、ビジネスモデル差を反映しています。FY2025のIP別売上ではドラゴンボールが+35.6%、ワンピースが+29.5%と2桁成長で、30年以上「育て続けた」結果として今期の数値が出ている事実が、戦略の有効性を裏付けます。

IPプロデューサー志向での行動 → 自分が長く向き合いたいIPを1つ決め、そのIPがFY2025にどのセグメントでどう動いたかを言語化しましょう。IT・エンタメ業界の俯瞰で他社のIP戦略と比較しておくと、バンダイナムコ独自の「育て続ける」スタンスが鮮明になります。

賭け2: グローバル展開の加速|海外売上比率43.8%→50%以上への引き上げ

地域別売上は日本6,974億円・アメリカ2,332億円・ヨーロッパ1,577億円・アジア1,531億円で、海外計5,441億円・連結比43.8%。新中期計画では海外比率50%以上、連結売上1兆4,500億円・営業利益2,000億円を計数目標に設定しています。海外売上を5,441億円から約7,250億円へ引き上げる必要があり、3年で1,800億円の積み増しが要求される計画です。重点地域は北米と中国内地に明確化されており、IPプロデュース事業の北米法人新設・Legendary Picturesとのガンダム実写映画共同投資契約は、この賭けの初期アクションです。トイホビー事業ではハイターゲット層向け商品とトレーディングカードの海外展開、デジタル事業では日米拠点でのワールドワイドマーケティング体制の強化が計画されています。

グローバル志向での行動 → 任天堂の海外売上比率76.4%と比較すると、バンダイナムコの50%以上目標が「現実的で挑戦的なライン」であることが見えます。北米・中国・欧州・東南アジアのどの地域でどのIPを伸ばしたいのかを、面接前に1セット用意しておくと志望理由の解像度が上がります。

賭け3: デジタル事業の収益基盤強化|ヒット依存から継続課金型への重心移動

デジタル事業の利益685億円(前年比+995.1%)は、家庭用ゲームのヒット(「ELDEN RING DLC」「DB Sparking! ZERO」)と、ネットワークコンテンツの安定運用(「学園アイドルマスター」「鉄拳」シリーズ等)の両方で構成されています。家庭用ゲーム2,161億円(前年比+42.6%)とネットワークコンテンツ2,161億円(同+3.8%)が同額になっている事実は、バンダイナムコが「ヒット依存型」から「継続課金型を同規模で並走させる二輪」へと事業構造を意図的に動かしている証拠です。設備投資は555億円(前年比+44.7%)に拡大し、ゲーム開発と運用基盤への投資を強めています。FY2026の利益反動予想-41.6%が示すヒット依存リスクを、ネットワーク側の継続課金でどこまで吸収できるかが、中期で見るべき最大の論点です。

デジタル志向での行動 → 家庭用ゲーム側(プロジェクト型・変動性)か、ネットワーク側(運用型・LTV/KPI設計)かでキャリアの性格が大きく異なります。自分はどちらの世界に近いのかを、好きなタイトルの収益モデルから逆算して語れるようにしておきましょう。

ただし、賭けの裏側にはバンダイナムコ自身が有報で開示するリスクが必ず存在します。次章で見ていきます。

バンダイナムコが自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。バンダイナムコの開示の中から、就活生のキャリア選択に直結する3つを抽出します。

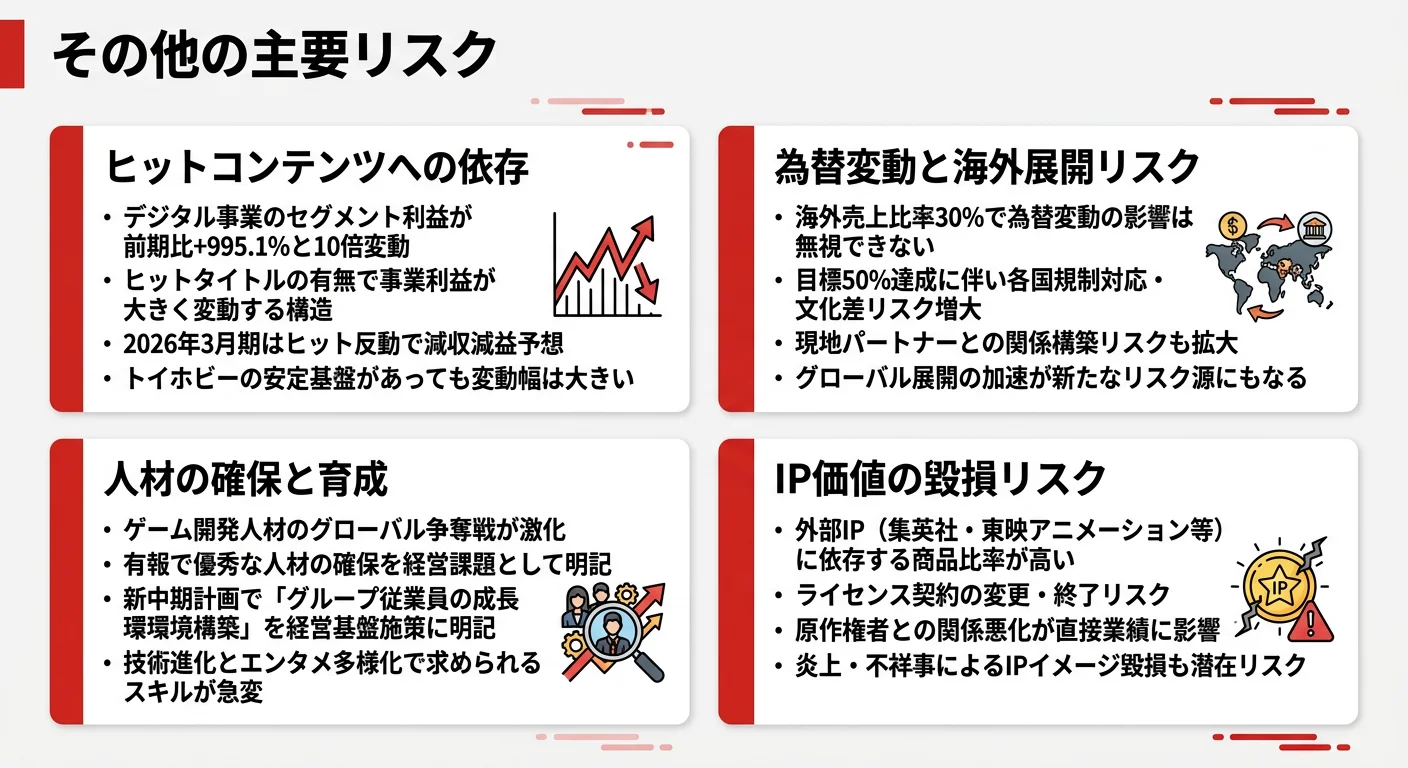

リスク1: ヒットコンテンツへの依存|デジタル事業利益10倍変動

有報の事業等のリスクには「開発期間の長期化と投資額の上昇」「プラットフォームの多様化」「タイトル開発における人材の確保」が明記されています。実数として、デジタル事業利益はFY2024の62億円からFY2025の685億円へ前年比+995.1%(約10倍)に振れ、会社予想ではFY2026に400億円・前年比-41.6%まで戻す見通しです。エンタメ産業特有の構造的リスクで、ヒット時の評価とリターンは大きい一方、不振時は事業全体の利益が即座に縮小します。バンダイナムコは「最適なタイトルポートフォリオ構築」「タイトルリリース後の継続的なファンコミュニケーション」を対応策として有報に明示しており、ネットワークコンテンツ2,161億円の継続課金収益が変動を吸収する役割を担います。デジタル事業配属を志望するなら、年単位の業績変動を前提にキャリアを設計する必要があります。

リスク2: 為替変動とグローバル展開リスク|地域分散の裏側

有報リスク欄には「為替の変動」「政情変化」「法令、規制等の改正」「各地域の顧客嗜好、メディア環境、商慣習等への対応」が並びます。海外売上比率はすでに43.8%で、新中期計画では50%以上を目指す方針です。海外売上が5,441億円から約7,250億円へ拡大する過程で、円高・現地規制強化・地政学変動が業績に直撃する露出も同時に拡大します。バンダイナムコは「各地域におけるワンオフィス化の推進」「海外ガバナンス体制の強化」「各国法令・嗜好への対応」を対応策に挙げ、北米・中国を重点地域に絞ったオペレーションで地域リスクを管理しようとしています。グローバル志向を語る際は、北米/中国/欧州/東南アジアのどこを希望するかと、その地域固有のリスクを受け入れる覚悟を言語化できると、面接で他の就活生と差がつきます。

リスク3: IP創出・育成・人材確保の競争激化

有報のリスク欄には「IPビジネスにおける競争激化」「特定のIPへの依存」「IP軸戦略を推進する人材の確保と育成」「外部のクリエイター人材や外部パートナー企業との関係構築における競争激化」が明記されています。新中期計画では「多彩な人材の活用」を共通テーマに掲げ、「CW360」(Connect with 360)という新部署で外部クリエイター・スタジオ・IPホルダーとの共創を制度化しました。エンゲージメントサーベイ・人事交流・グローバル人材育成を対応策に明示している点は、入社後のキャリア環境(育成投資・処遇)にとってプラスです。一方で、クリエイター職は社内外の競争にさらされ、配属先によっては外部スタジオ・他社との人材獲得競争に直面します。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、「なぜそのリスクを受け入れた上でバンダイナムコを志望するのか」を語る材料に使ってください。有報のリスク欄の読み方ガイドで、リスク開示の構造を押さえておくと、面接の返答に厚みが出ます。

ここまでの内容を踏まえて、バンダイナムコがあなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきたバンダイナムコの戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当するバンダイナムコの特徴 | 詳しく見る |

|---|---|---|

| IP軸・キャラクター志向 | 1,000億円超IPを3本保有し30年単位で育成 | → 本記事の賭け1 |

| グローバル志向 | 海外売上比率43.8%→50%以上、北米・中国を重点地域 | → 本記事の賭け2 |

| デジタル・ゲーム開発志向 | 家庭用2,161億円とネットワーク2,161億円の二輪 | → 本記事の賭け3 |

| 業績の安定を最優先する人 | デジタル利益は年度で10倍変動。トイホビーは利益率17.1%の安定側 | → 本記事のリスク1 |

合いそうな人

- IPやキャラクターに本気で向き合える人(ガンダム・ドラゴンボール・ワンピース等を10年単位で育てる前提)

- 一つのIPを玩具・ゲーム・映像・施設へ横展開する事業横断の視野を持てる人

- 海外売上比率50%以上を目指すグローバル志向の人(北米・中国の重点展開)

- 家庭用ゲームのヒットドリブンか、ネットワークコンテンツの継続運用か、デジタル事業の二輪のどちらかに自分のスタイルを置ける人

- 製品・サービスを「育て続ける」長期視点でキャリアを築きたい人

合わないかもしれない人

- ハード・ソフト一体型でゲーム専用機の世界に特化したい人 → 任天堂の有報分析

- 巨大な統合エンタメ帝国(音楽・映画・ゲーム)でグローバル規模に身を置きたい人 → ソニーグループの有報分析

- 一つの技術領域(エンジン・グラフィックス・AI等)を10年以上深掘りしたい人(IP起点で複数事業を横断する文化)

- 業績の安定を最優先する人(デジタル事業は利益が年度で10倍変動)

従業員データ

バンダイナムコの従業員データも判断材料になります。連結従業員数は11,345人。一方、有報に記載される平均年齢46.7歳・平均勤続年数19.3年・平均年間給与1,216万円は、持株会社単体(バンダイナムコホールディングス46人)の数字です。実際の配属先は事業子会社(バンダイ/バンダイナムコエンターテインメント/バンダイスピリッツ/バンダイナムコフィルムワークス/バンダイナムコアミューズメント等)で、給与水準・年齢構成・勤続年数は子会社ごとに異なります。

出典: バンダイナムコホールディングス 有価証券報告書 2025年03月期 従業員の状況

勤続19.3年・平均年齢46.7歳の安定感は、若手にとっては「分厚いベテラン層」にも見える。HD単体の数字とはいえ、エンタメ業界全体としても勤続19.3年は長い水準で、IPを長期で「育て続ける」文化と整合します。一方、平均年齢46.7歳という構成は、若手就活生の視点では「上の世代がIP判断のキーマンとして残っている」とも読めます。新中期計画で「多彩な人材活用」「グローバル人材育成」を共通テーマ化し、CW360で外部パートナーとの協業を新卒の活躍機会に広げる方針を明示している点は、若手にとって追い風です。「分厚いベテラン層と仕事ができる」と捉えるか、「意思決定が遅そう」と感じるかは、自分のキャリア観で評価が分かれます。

今から学ぶべき分野

有報が示す投資方針から、バンダイナムコで活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| IP軸戦略の深化(R&D365億円・新規ゲーム636億円) | エンタメビジネスの収益構造、知的財産権の基礎 | 好きなIP1本のセグメント横断展開を年表化、知的財産検定3級の学習 |

| 海外売上比率50%以上目標 | 英語、海外エンタメ市場の動向把握 | TOEIC800点以上、北米・中国のIP・コンテンツ市場レポートを月1で確認 |

| デジタル事業の二輪化(家庭用×ネットワーク2,161億円ずつ) | ゲーム開発の基礎、データ分析・LTV/KPI設計 | C++/Unity/Unreal Engine入門、Python・SQLでLTV計算の実装、有報の投資セクションの読み方を実践 |

| トイホビー事業の安定収益基盤(利益率17.1%) | 商品企画・SCM・リテール基礎 | 玩具・カード・食玩の流通構造の調査、コトラーのマーケティング入門書を読む |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

バンダイナムコの面接── 「なぜ任天堂ではなくバンダイナムコか」と聞かれたとき

有報のセグメント情報を拝見し、バンダイナムコは4セグメント合計でトイホビー46.5%・デジタル35.5%・アミューズメント11.0%・IPプロデュース7.1%と、IPを物理商品・ゲーム・施設・映像へ横展開する設計で稼いでいると理解しました。任天堂のハード・ソフト一体型のR&D比率12.3%と比べ、バンダイナムコはR&D比率2.9%でIP活用型の事業構造です。私は◯◯のIPに長く触れてきた経験から、ハードに依存しないIP軸経営の方が「育て続ける」期間が長く、自分の関心と重なると考え志望しました。

バンダイナムコの面接── 「IP軸経営の課題は何か」と聞かれたとき

有報のリスク欄では「特定のIPへの依存」「IP創出における競争激化」「IP軸戦略を推進する人材の確保と育成」の3点が明記されています。実際にFY2025のIP別売上ではドラゴンボール・ガンダム・ワンピースの3IPで合計4,892億円と存在感が大きく、新規IPの創出ペースが追いつかないと、長期では特定IPへの依存度がさらに高まる構造です。新中期計画で「いいものつくる」(新規IP創出)を共通テーマに据え、CW360で外部クリエイターとの共創を制度化した背景は、このリスクへの対応だと理解しています。私は◯◯の経験を通じて△△の領域で、新規IP育成に貢献したいと考えています。

面接で伝えるべき3つの軸

- 志望事業とセグメント実績を1対1で結びつける。トイホビー(17.1%利益率)/デジタル(10倍変動)/IPプロデュース(北米法人新設)/アミューズメントのうち、自分が選ぶ理由を有報の数値で裏付ける

- 「育て続ける」を1,000億円超IP3本で裏付ける。ドラゴンボール1,906億円(+35.6%)・ガンダム1,535億円(+5.3%)・ワンピース1,451億円(+29.5%)と経営方針をセットで語ると抽象論にならない

- 海外43.8%→50%以上目標と為替リスクをセットで語る。強みだけでなくリスクも引用することで、PRに依存しない判断ができる姿勢が伝わる

逆質問の例

- 「新中期計画で『そだてつづける』を掲げていますが、新卒入社後にIPの長期育成にどのように関われるキャリアパスがありますか」

- 「海外売上比率50%以上の達成に向け、北米と中国内地のどちらに若手社員のグローバル経験機会が広がっていますか」

- 「IP軸経営の中で複数事業を横断するCW360のようなプロジェクトに、新卒が参画する機会はありますか」

避けるべきこと: 「年収1,216万円が高い」など、有報の給与データだけに言及する志望理由です。1,216万円は持株会社単体(46人)の数字で、実配属の事業子会社とは異なります。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはその会社が何に賭けているかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- バンダイナムコは4セグメント体制で、売上・利益率ともにトイホビー事業(46.5%・17.1%)が最大の安定収益基盤。「ゲーム会社」というイメージとは事業構造が異なる

- 海外売上比率はすでに43.8%まで到達。新中期計画(2026-2028)で50%以上、連結売上1兆4,500億円・営業利益2,000億円・成長投資6,000億円を計数目標として明示

- 強みの裏側には3つのリスク──デジタル利益の10倍変動・為替/地政学・IP人材競争。ヒット依存と長期IP育成の両面を理解した上で志望する姿勢が面接で評価される

次のアクション →

- 面接対策を一気に深めたい方は → バンダイナムコの面接対策記事

- 他社と比較したい方は → 任天堂の有報分析 ・ ソニーグループの有報分析

- 業界全体を俯瞰したい方は → IT・エンタメ業界の俯瞰

本記事は有価証券報告書(2025年03月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。