イオンを「日本一大きなジャスコ系のスーパー」だと思って面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、売上34.1%のGMS事業はセグメント利益では6.8%しかなく、代わりに売上わずか4.6%の総合金融事業が利益の25.5%を生んでいる構造が読み取れます。あなたが「なぜ小売最大手の中でもイオンか」を有報の数字で語れれば、他の就活生とは明確に差がつきます。

イオン株式会社(8267)は、純粋持株会社の下にGMS・SM・ディスカウントストア・ヘルス&ウエルネス(ウエルシア等のドラッグストア)・総合金融(イオン銀行・イオンクレジット)・ディベロッパー(イオンモール)・サービス・専門店・国際事業を束ねる、日本最大級の小売グループです。表面はスーパーマーケットの集合体に見えますが、有報のセグメント情報を読み解くと、その正体は「小売の集客力を金融収益と不動産収益に転換する複合体」です。

この記事のデータはイオン株式会社の有価証券報告書(2025年02月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: イオン株式会社 有価証券報告書 2025年02月期 主要な経営指標等の推移

イオンのビジネスの実態|何で稼いでいるのか

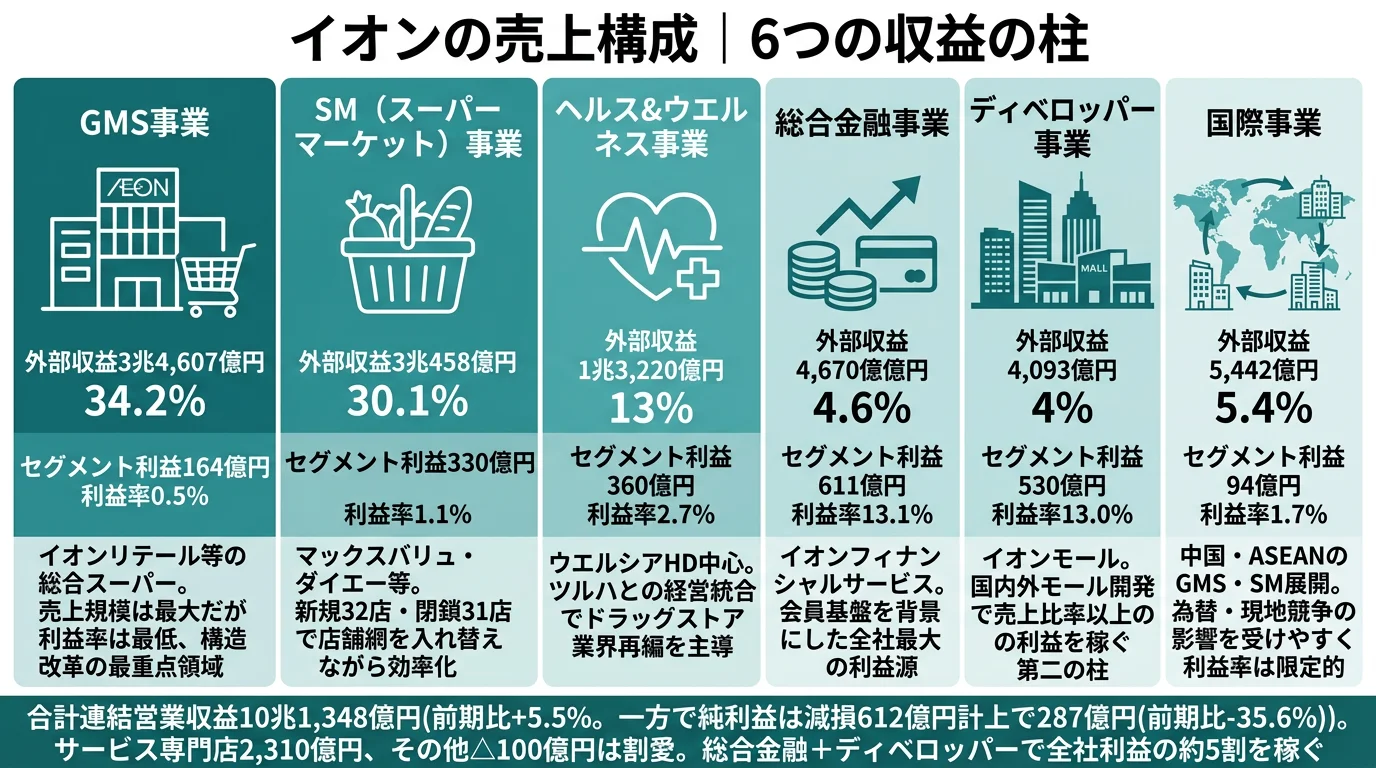

結論を先に示すと、イオンは8報告セグメントの中でGMS(売上3兆4,606億円)を売上最大としながら、利益の47.6%を総合金融とディベロッパーの2セグメントで稼ぐ構造です。「イオン=大型スーパー」という通念を自ら塗り替えた姿が、2025年2月期のセグメント情報から鮮明に読み取れます(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| セグメント | 外部営業収益 | 売上シェア | セグメント利益 | 利益率 | 利益シェア |

|---|---|---|---|---|---|

| GMS(総合スーパー) | 3兆4,606億円 | 34.1% | 163億円 | 0.5% | 6.8% |

| SM(スーパーマーケット) | 3兆457億円 | 30.0% | 329億円 | 1.1% | 13.7% |

| ヘルス&ウエルネス | 1兆3,219億円 | 13.0% | 360億円 | 2.7% | 15.0% |

| 国際事業 | 5,442億円 | 5.4% | 94億円 | 1.7% | 4.0% |

| サービス・専門店 | 5,150億円 | 5.1% | 231億円 | 4.5% | 9.6% |

| 総合金融 | 4,670億円 | 4.6% | 611億円 | 13.1% | 25.5% |

| ディベロッパー | 4,093億円 | 4.0% | 530億円 | 13.0% | 22.1% |

| DS(ディスカウント) | 4,102億円 | 4.0% | 79億円 | 1.9% | 3.3% |

出典: イオン株式会社 有価証券報告書 2025年02月期 セグメント情報。利益シェアは8報告セグメント利益合計2,401億円に対する比率(その他事業・調整額を除く)。

pie title セグメント利益構成(2025年2月期)

"総合金融" : 611

"ディベロッパー" : 530

"ヘルス&ウエルネス" : 360

"SM" : 329

"サービス・専門店" : 231

"GMS" : 163

"国際" : 94

"DS" : 79

注目すべきは2点です。第一に、総合金融とディベロッパーは合わせて売上シェア8.6%しかないのに、セグメント利益では47.6%を稼いでいます。第二に、売上シェア最大のGMS(34.1%)は利益シェアが6.8%にとどまり、売上の大きさと利益貢献が一致していません。「イオンはスーパー」という先入観のままでは、この2つの事実を見落としたまま志望動機を語ることになります。

ここからは利益貢献度・戦略的重要度の高い4セグメントを深掘りします。

総合金融|売上5%で利益の4分の1を生む高収益エンジン

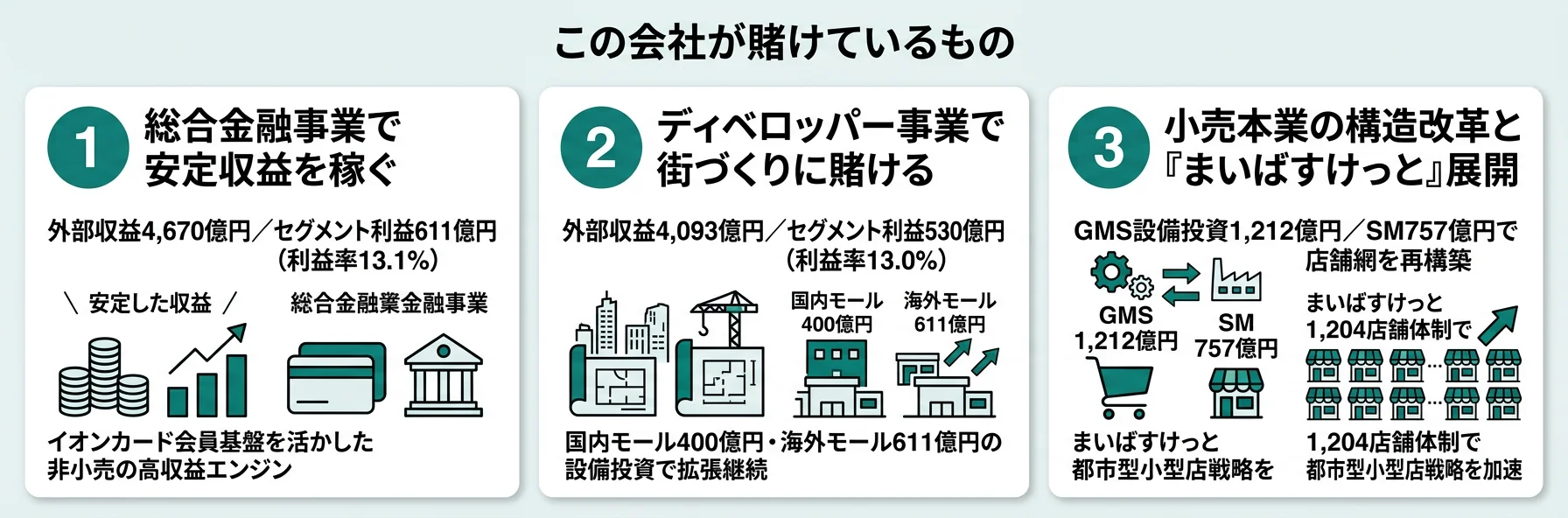

総合金融事業はイオン銀行・イオンクレジットサービス・イオン保険などで構成され、外部営業収益4,670億円・セグメント利益611億円(前年比+19.4%)を計上しました。利益率13.1%は小売本業(GMS 0.5%・SM 1.1%)の10倍以上で、グループ全セグメントの中でもディベロッパーと並んで最高水準です。利益シェア25.5%はGMS(6.8%)の約3.7倍で、もはや金融が利益貢献の中核と言える位置です。

中期経営計画では金融事業がマレーシアやベトナムで新規ビジネスを開始することにも触れられており、「アジアシフトの更なる加速」の一翼を担っています。設備投資595億円もディベロッパーに次ぐ規模で、利便性向上と営業基盤強化への投資が継続中です。

ディベロッパー|イオンモールで街をつくる不動産事業

ディベロッパー事業はイオンモール(株)が中核で、外部営業収益4,093億円・セグメント利益530億円(+12.0%)。利益率13.0%は総合金融とほぼ同水準です。設備投資は国内が400億円(既存SCを11箇所リニューアル)、海外が612億円(新規SCを4箇所開設)と、海外側の投資額が国内を上回っている点が今期の特徴です。

中期経営計画の「イオン生活圏の創造」では、地域基盤を起点に「場」「情報」「交流」を提供するという方針が明示されており、ディベロッパー事業はその物理的な土台を作る役割を担っています。テナント賃料・施設運営収益で稼ぐ構造は、小売業というより都市開発・不動産デベロッパーの発想に近い仕事です。

GMS|売上は最大、利益は最低水準のレガシー

GMS事業(イオンリテール等の総合スーパー)はグループ売上の34.1%(3兆4,606億円)を占める最大セグメントです。一方でセグメント利益は163億円・利益率0.5%にとどまり、前年比-41.4%と大幅減益。減益の背景は人件費・エネルギーコスト上昇、減損損失17,237→16,696百万円規模の店舗整理、EC台頭による圧力です。今期は8店舗の新規出店と10店舗の閉店を実施し、設備投資1,212億円で改装を進めながら不採算店舗を入れ替えています。

「規模はあるが薄利」というGMSの性格は、有報のセグメント情報を読まないと見えません。志望者は店舗オペレーションの厳しさと改革の最前線にいる事業だと理解しておく必要があります。

ヘルス&ウエルネス|ドラッグストア連合の構築フェーズ

ヘルス&ウエルネス事業はウエルシアホールディングスを中核とするドラッグストア・調剤薬局事業で、外部営業収益1兆3,219億円・セグメント利益360億円(前年比-15.5%)。利益率2.7%は小売本業より高いものの、減益の主因は積極的な新規出店と統合準備コストです。今期は78店舗の新規出店、株式取得による165店舗増加、55店舗の閉店を実施しました。

中期経営計画では「ウエルシアホールディングスとツルハホールディングスの経営統合を通じ、日本全国をカバーするドラッグストア連合を構築し、将来的にはアジアNo.1を目指す」と明記されています。「ヘルス&ウエルネスのアジアNo.1」が現在進行形の賭けであることが見て取れます。

5年間の連結営業収益推移を見ると、2021年2月期の8兆6,039億円から2025年2月期の10兆1,348億円へと約1.18倍に成長しました。ただし当期純利益は2024年2月期の446億円から2025年2月期の287億円へ-35.6%。減損損失612億円・店舗閉鎖損失引当金繰入額131億円などを計上し、売上拡大と事業の入れ替えが同時進行している調整局面です。

小売の規模と金融+不動産の利益率はトレードオフ。連結168,001名と10兆円の売上を持つスケールは強みですが、その大半を担うGMS・SMの利益率は1%前後にとどまります。一方、規模が小さい総合金融・ディベロッパーは13%超の利益率を出すものの、本体の集客力という小売資産がなければ成立しません。「規模で集客し、隣接事業で稼ぐ」という構造を選んだ裏側には、本業の小売だけでは利益が出にくい現実があります。「小売店舗で実務を磨きたい」のか「グループ構造を動かしたい」のか、志望段階で軸を選んでおく必要があります。

では、この複合体構造は次の5年で何に賭けることで作られていくのか。続く章で投資の中身を見ていきます。

イオンは何に賭けているのか|投資と研究開発の方向性

設備投資・事業投資とは、企業が「未来の何に資金を投じているか」を示す情報です。小売業では工場ではなく店舗・モール・システム・M&Aという形で資金が動く点に注意してください(投資セクションの読み方ガイド)。イオンの中期経営計画(2021〜2025年度)の最終年度における設備投資総額4,832億円の内訳は、以下3つの賭けに分解できます。

| 賭けの領域 | 定量的根拠(2025年2月期) | 期間 | セグメント利益への寄与 |

|---|---|---|---|

| 総合金融事業の高収益維持 | 利益611億円(前年比+19.4%)/設備投資595億円 | 中期経営計画継続 | 25.5%(最大シェア) |

| ディベロッパー(イオンモール) | 利益530億円(+12.0%)/海外設備投資612億円・国内400億円 | イオン生活圏の物理基盤 | 22.1% |

| アジアシフト×デジタル | 国際事業設備投資347億円(中国/ASEAN出店継続)/『iAEON』『Green Beans』展開 | 5つの変革のうち2軸 | 国際事業4.0%+デジタル全社共通 |

出典: イオン株式会社 有価証券報告書 2025年02月期 セグメント情報・設備投資等の概要・経営方針

賭け1: 総合金融事業の高収益維持

総合金融事業は2025年2月期にセグメント利益611億円・前年比+19.4%を達成し、利益シェア25.5%でセグメント中の最大貢献に立ちました。設備投資595億円はディベロッパー国内分(400億円)を上回り、イオン銀行・イオンクレジット・イオンフィナンシャルサービスの基盤強化に資金が振り向けられています。クレジットカード事業・銀行業・保険業を組み合わせ、グループ約60万人の従業員と全国の店舗網からの顧客接点を金融収益に転換する構造です。

中期経営計画では金融事業のマレーシア・ベトナムでの新規ビジネスにも触れられており、国内の高収益維持と海外展開の両輪が回っています。

金融×小売志望での行動 → イオン銀行・イオンクレジットの最新サービス(住宅ローン優遇・WAONポイント連携など)を1つはエピソードとして語れるようにしておきましょう。セブン&アイの有報分析と比較すると、イオンの金融収益貢献の独自性が鮮明になります。

賭け2: ディベロッパー事業(イオンモール)の国内リニューアル+海外新設

ディベロッパー事業はイオンモール(株)が中核で、利益530億円(前年比+12.0%)を計上しました。設備投資の特徴は海外612億円が国内400億円を上回っていることで、新規ショッピングセンター4箇所を海外に開設しました。国内では既存SCを11箇所リニューアルし、テナントミックスや体験価値の更新を継続しています。

中期経営計画の「イオン生活圏の創造」は、モールを起点に「場」「情報」「交流」を提供する構想で、ディベロッパー事業がその物理的なインフラを担います。地域に根ざした商業施設の開発は、小売業というよりも不動産・都市開発の仕事に近く、テナント企画・賃料設計・地域行政との連携が主な業務です。

不動産・街づくり志望での行動 → 自分が暮らす地域のイオンモールに行き、テナント構成・近隣SC(イトーヨーカドー・大丸など)との差別化点を観察してみましょう。小売業界の概観と合わせて読むと、モール戦略の位置付けが理解しやすくなります。

賭け3: アジアシフト×デジタルシフト

中期経営計画の5つの変革のうち、(1)デジタルシフトの加速と進化、(5)アジアシフトの更なる加速が設備投資にも明確に表れています。国際事業ではマレーシアで GMS 1店舗、ベトナムで GMS 2店舗・SM 6店舗、カンボジアで SM 2店舗、インドネシアで SM 5店舗、中国で SM 5店舗、マレーシアで DS 1店舗を新規出店し、設備投資347億円を計上しました。

デジタル面では、ネットスーパー「Green Beans」を首都圏で拡大、店舗デジタル化(セルフレジ・電子棚札)を加速、グループトータルアプリ「iAEON」(イオングループ全店で使えるスーパーアプリ)に2024年6月から電子レシート機能を搭載しています。中期経営計画は2025年度(2026年2月期)が最終年度で、次期計画への引き継ぎを検討する段階に入っています。

アジア志望での行動 → イオングループの海外進出国(中国・マレーシア・ベトナム・カンボジア・インドネシア)の人口動態と消費トレンドを最低1か国は調べておきましょう。小売業界の有報比較と読み合わせると、海外戦略の独自性が浮き上がります。

ただし、複合体ゆえの戦略には裏側のリスクもあります。次章ではイオン自身が有報で開示しているリスクを見ていきます。

イオンが自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。イオンが開示している11項目のリスクの中から、就活生のキャリア選択に直結する3つを抽出します。

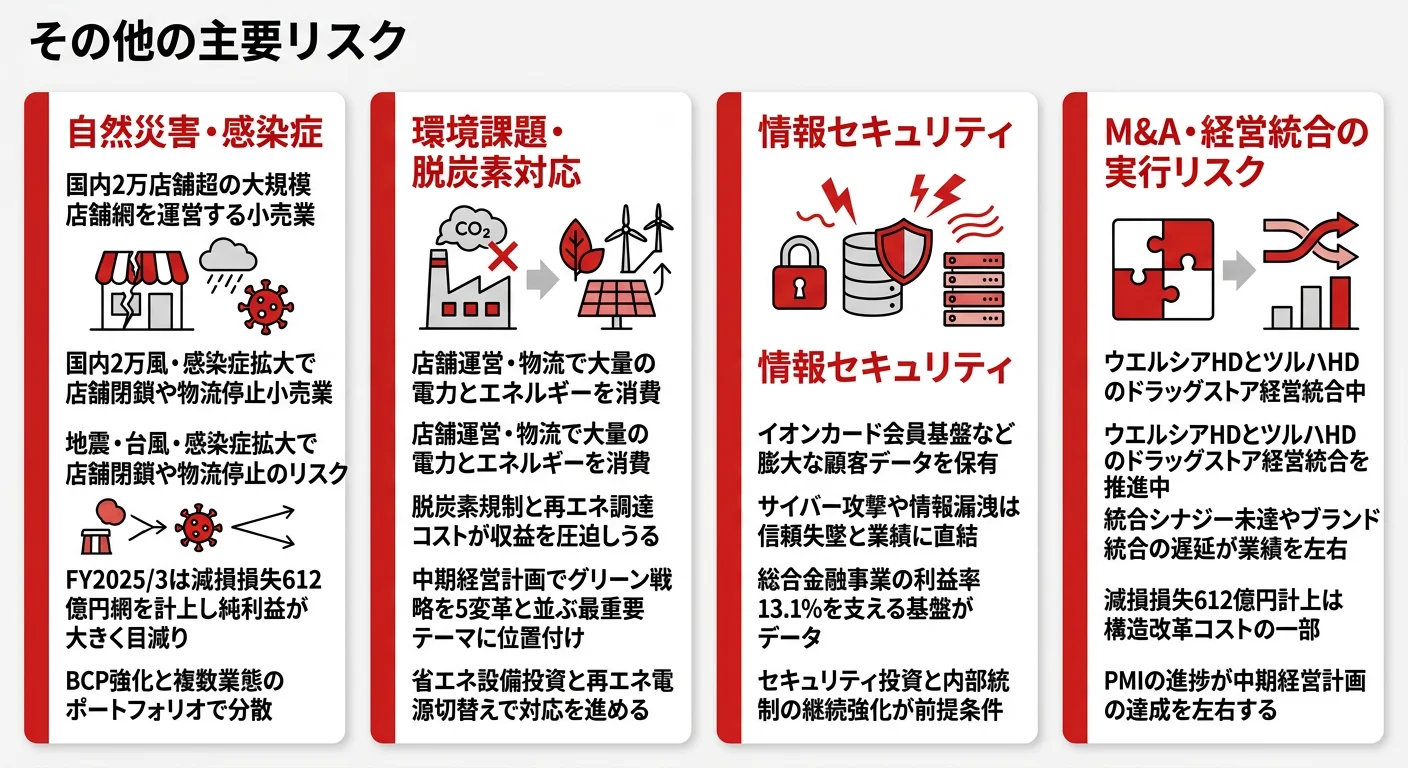

リスク1: 競合激化と消費低迷|GMS減益-41.4%

イオンは「売上高ベースの国内シェアが高く、収益は日本の小売市場に大きく依存している」とリスク欄に明記しています。日本経済の悪化・個人消費の落ち込み・人口減少による市場の縮小・業種・業態を超えた競争の激化(EC・ドラッグストア・コンビニ等)が業績悪化の要因として挙げられています。今期はGMSセグメント利益が前年比-41.4%、減損損失合計612億円、店舗閉鎖損失引当金繰入131億円を計上しました。

このリスクは「店舗運営・GMS本部に配属された人」にとっては避けられない構造的課題です。志望者は不採算店の閉店判断・新規出店判断・改装ペースなど、日々の意思決定に「縮小と入れ替え」が組み込まれている前提で入社する必要があります。

リスク2: 資産の保有・減損リスク|M&Aと固定資産の重さ

有報の「資産の保有に関するリスク」では、店舗の有形固定資産・のれん(M&A取得時の超過支払い)・金融資産が多額にあることが指摘されています。今期は店舗設備等の減損損失612億円、固定資産除却損33億円、店舗閉鎖損失20億円を計上しました。さらに「資金調達及び金利変動に関するリスク」では、有利子負債が3兆8,444億円(総資産の27.8%)にのぼり、長期金利・短期金利上昇時の借入コスト増加を警戒しています。

ウエルシア×ツルハの統合のように積極的なM&Aを継続するなかで、のれん償却費用増加や被買収企業への内部統制適用の不十分さが業績に影響する可能性も明記されています。事業投資・財務志望なら、この「成長と減損リスクの両面」を語れるかが面接での差別化材料になります。

リスク3: 総合金融事業における法的規制リスク

総合金融事業はイオン銀行(銀行業)・イオンクレジット(クレジットカード)・イオン保険(保険業)という許認可ビジネスの集合体です。有報では「法令及び規制の変更や新設に適切な対応ができず、あるいは違反による行政処分等を受けた場合、事業活動への制限を受ける」と明記されています。利益シェア25.5%を稼ぐエンジンが、規制環境次第で大きく揺れる構造です。

東南アジアでの新規金融ビジネス展開も「海外カントリーリスク」を伴い、政治・経済情勢・法律や政策の変更・戦争等による販売活動・流通・仕入活動・課税等への問題発生も警戒されています。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、イオンがあなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきたイオンの戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当するイオンの特徴 | 詳しく見る |

|---|---|---|

| 小売×金融のハイブリッド志向 | 売上5%で利益25.5%の総合金融エンジン | → 本記事の賭け1 |

| 不動産・街づくり志向 | イオンモール国内11リニューアル・海外4新設 | → 本記事の賭け2 |

| アジア・グローバル志向 | 国際事業347億円投資・5か国出店継続 | → 本記事の賭け3 |

| 大型ベンチャー・少人数志向 | 連結168,001名・グループ約60万人の規模 | → 本記事のリスク1 |

合いそうな人

- グループ複合体の構造を俯瞰して、小売・金融・不動産・海外を横断したい人

- イオンモールや街づくり(テナント企画・地域連携)に関心がある人

- 中国・マレーシア・ベトナムなどアジアでキャリアを積みたい人

- リテールテック・DX(iAEON・Green Beans・セルフレジ)を現場で実装したい人

- 大規模組織の中で「変革側」に立ちたい人(GMS再構築・ドラッグストア統合)

従業員データ

イオン株式会社(純粋持株会社)の従業員データも判断材料になります。連結従業員168,001名、純粋持株会社単体は490名、平均年齢49.1歳、平均勤続年数17.8年、平均年間給与9,471,912円(2025年2月期)です。グループ全体ではパート含め約60万人で、女性管理職比率の引き上げ・障がい者雇用率3.05%・パート時給3年連続+7%引き上げ等、人的資本への投資が有報「人材の活躍・ダイバーシティの推進」に明記されています。

純粋持株会社の単体平均年収9,471,912円の裏側はキャリアの長期戦。この数字は490名の純粋持株会社単体の数字で、グループ会社(イオンリテール・イオン銀行・イオンモールなど)の現場総合職の年収水準とは別物です。平均勤続年数17.8年・平均年齢49.1歳という数字は、複数のグループ会社を渡り歩きながらキャリアを構築する人が長期で残っている側面と、店舗オペレーションの厳しさに適応できず早期に離れる人の両面を映しています。OB・OG訪問で配属先別の実態を補完することが必要です。

今から学ぶべき分野

有報が示す投資方針から、イオンで活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| 総合金融事業の高収益維持 | 銀行・クレジット・保険のビジネスモデル | FP3級取得、決済業界レポートを月1で読む |

| ディベロッパー(モール) | 商業施設・テナント企画・都市計画 | 自分が暮らす地域のイオンモールでテナント構成を観察、不動産業界の入門書を1冊読む |

| アジアシフト | 中国語または東南アジア言語、地域経済 | HSK / TOEIC受験、日経アジア購読 |

| デジタルシフト | リテールテック・データ分析 | Google Analytics無料講座を受講、Pythonでデータ分析の入門書1冊読む、投資セクションの読み方を実践 |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

イオンの面接── 「なぜ大手小売の中でイオンか」と聞かれたとき

2025年2月期のセグメント情報を拝見し、総合金融とディベロッパーの2事業が売上では8.6%しかないのに、セグメント利益では47.6%を生んでいる構造に注目しました。「日本一大きなスーパー」ではなく「小売の集客力を金融・不動産収益に転換する複合体」だと理解しています。GMSの利益率0.5%に対し、総合金融とディベロッパーは13%超の利益率を出しており、御社のビジネスモデルの設計の巧みさに惹かれました。私はこの仕組みを磨き拡げる側で貢献したいと考えています。

イオンの面接── 「アジア戦略をどう評価するか」と聞かれたとき

国際事業の設備投資347億円という数字から、御社が他社に先駆けてアセアン地区と中国でビジネスを展開してきた経験の蓄積を実感しています。今期もマレーシア・ベトナム・カンボジア・インドネシア・中国で新規出店を継続されており、中期経営計画の「アジアシフトの更なる加速」が現在進行形であることがわかります。一方で、海外カントリーリスク・規制変更リスクが有報で明示されており、そのリスクを引き受けたうえでアジアの人口ボーナスに賭ける姿勢に、就職先として魅力を感じています。

面接で伝えるべき3つの軸

- 志望分野とイオンのセグメント実績を1対1で結びつける。金融・モール・アジア・デジタルのどの軸を選んだかを、有報の利益構成(25.5%・22.1%・347億円投資など)で裏付けて語る

- 「規模はGMS、利益は金融+モール」を売上・利益の落差で裏付ける。売上34.1%対利益6.8%という数字をセットで出すと、抽象的な「複合体」の話が具体になる

- GMS-41.4%・減損612億円にも触れる。強みと同時に弱みを語ることで、PRに依存しない判断ができる姿勢を示す

逆質問の例

- 「総合金融事業の利益シェアが25.5%・前年比+19.4%と拝見しました。マレーシア・ベトナムでの新規金融ビジネスは、新卒社員が早期に関わるキャリアパスがありますか」

- 「2025年2月期は減損損失612億円を計上され、競争力が低下した店舗の整理を加速されています。閉店・改装の意思決定は本部・事業会社・現場のどの段階で行われ、新卒はその意思決定にどう関わりますか」

- 「中期経営計画(2021〜2025年度)が今期で最終年度です。次期計画では5つの変革のうちどれを軸に据える議論が進んでいるのか、現時点の見通しを教えてください」

避けるべきこと: 「年収が高い」「待遇がよい」など、有報の給与データだけに言及する志望理由です。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはその会社が何に賭けているかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- イオンは売上34.1%のGMSを抱えながら、利益の47.6%を総合金融(25.5%)とディベロッパー(22.1%)の2事業で生む複合体。「小売の顔をした金融+不動産複合体」として理解する必要がある

- 2025年2月期は減損612億円を計上しGMS利益が前年比-41.4%。中期経営計画最終年度で「縮小と入れ替え」と「アジア・デジタルへの投資」が同時進行している調整局面

- 強みの裏側には3つのリスク──競合激化・消費低迷/資産減損とM&Aリスク/総合金融の法的規制。強みとリスクをセットで理解して志望する姿勢が面接で評価される

次のアクション →

- 面接対策を一気に深めたい方は → イオンの面接対策記事

- 他社と比較したい方は → セブン&アイの有報分析・ローソンの有報分析

- 業界全体を俯瞰したい方は → 小売業界の概観

本記事は有価証券報告書(2025年02月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。