サンリオを「ハローキティのグッズの会社」だと思って面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、外部ロイヤリティ売上が707億円で売上の48.8%を占めるライセンスモデルが収益の中核で、北米セグメント売上は前年比+121.0%・欧州は+157.1%まで急拡大、しかも会社自身が『2015年3月期から7期連続で営業減益となった』過去を経営課題の冒頭で公表していることが読み取れます。あなたが3つの賭けのどこに共感するかを語れれば、他の就活生とは明確に差がつきます。

サンリオ(8136)は、ハローキティ・クロミ・シナモロール等のキャラクターIPを軸に、ライセンス(ロイヤリティ)・物販・テーマパークを地域別5セグメントで展開するキャラクター・エンタテインメント企業です。バンダイナムコが「IPを物理商品・ゲーム・施設・映像へ横展開する総合エンタメ型」であるのに対し、サンリオは「IPの使用権を地域ライセンシーに付与してロイヤリティで稼ぐライセンス特化型」で、親世代の「ハローキティの会社」という認識は半分しか合っていません。

この記事のデータはサンリオの有価証券報告書(2025年03月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: サンリオ 有価証券報告書 2025年3月期 主要な経営指標等の推移・セグメント情報

サンリオのビジネスの実態|何で稼いでいるのか

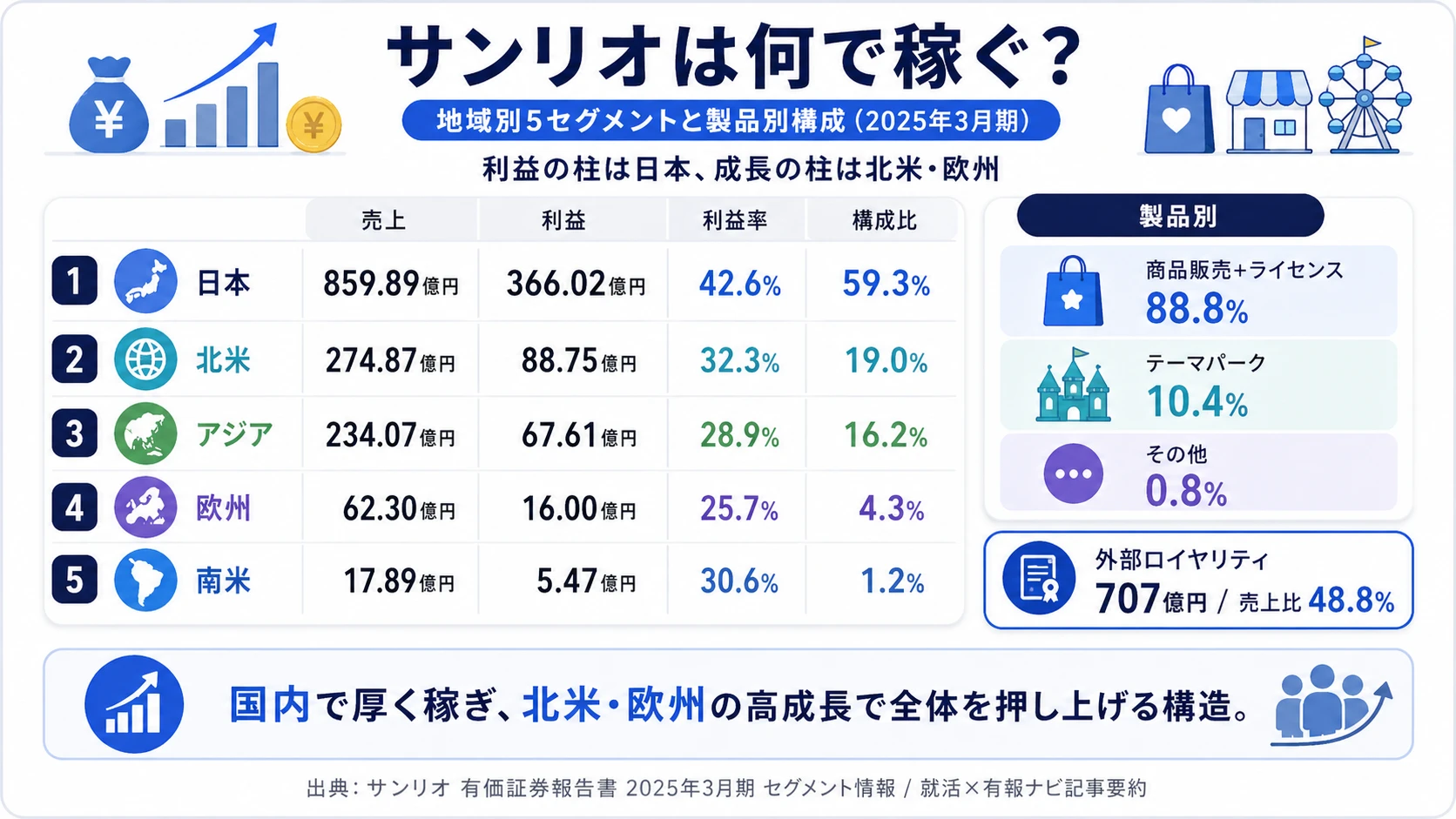

事業のセグメント情報とは、企業の事業部門を売上・利益で分けて開示するセクションのことです。このセクションでは、サンリオが2025年3月期の有報で開示した地域別5セグメント(日本・欧州・北米・南米・アジア)と製品サービス別売上を、構成比・利益率・前年比の3軸で読み解きます。読み終えると、面接で「サンリオは何で稼いでいるか」を数値根拠つきで語れるようになります(セグメント情報の読み方ガイドも併読すると理解が深まります)。

結論を先に示すと、サンリオは地域別5セグメント体制で、外部売上の59.3%を日本セグメントが占め、利益率も42.6%で最大です。一方で前年比の伸び率は北米+121.0%・欧州+157.1%と海外が突出しています。製品サービス別では商品販売及びライセンス事業が88.8%、テーマパーク事業が10.4%で、外部顧客向けロイヤリティ売上は707億円・売上の48.8%とライセンスが収益の柱です。

| セグメント | 外部売上 | 前年比 | セグメント利益 | 利益率 | 構成比 |

|---|---|---|---|---|---|

| 日本 | 859.89億円 | +24.7% | 366.02億円 | 42.6% | 59.3% |

| 北米 | 274.87億円 | +121.0% | 88.75億円 | 32.3% | 19.0% |

| アジア | 234.07億円 | +54.6% | 67.61億円 | 28.9% | 16.2% |

| 欧州 | 62.30億円 | +157.1% | 16.00億円 | 25.7% | 4.3% |

| 南米 | 17.89億円 | +74.5% | 5.47億円 | 30.6% | 1.2% |

出典: サンリオ 有価証券報告書 2025年3月期 セグメント情報(外部顧客への売上高ベース、構成比は連結売上1,449.04億円基準)

pie title セグメント別外部売上構成(2025年3月期)

"日本" : 85989

"北米" : 27487

"アジア" : 23407

"欧州" : 6230

"南米" : 1789

すべての地域セグメントが前年比で増収増益となっており、構成比上位3地域の伸びが目立ちます。日本が利益率42.6%で5地域最高の収益性を持ちながら、北米と欧州が前年比3桁成長で全体を押し上げる構造です。ここからは特に動きの大きい上位3セグメントと、加えて再成長期に入った欧州を深掘りします。

日本|国内ロイヤリティと物販・テーマパークの収益基盤

日本セグメントは外部売上859.89億円・前年比+24.7%、セグメント利益366.02億円・前年比+85.4%(前期197.37億円→当期366.02億円)でサンリオの収益基盤です。国内ロイヤリティ売上198.51億円に加え、直営店物販・サンリオピューロランド・ハーモニーランド(テーマパーク2拠点)が含まれます。利益率42.6%は5セグメント最高で、円安局面のインバウンド需要も寄与しました。設備投資34.87億円は連結合計44.11億円の79.0%が日本に集中しており、直営店改装とテーマパーク施設のリニューアルが中心です。就活生の視点では「IP×小売×テーマパーク」を国内現場で扱う主戦場で、商品企画・店舗運営・IPライセンス営業のキャリアが拡がります。

北米|ロイヤリティ集中型・前年比+121%の急成長

北米セグメントは外部売上274.87億円・前年比+121.0%、セグメント利益88.75億円・前年比+212.7%(前期28.38億円→当期88.75億円)で5セグメント最大の伸び率です。注目は構造で、ロイヤリティ売上が249.57億円と外部売上の90.8%を占めるほぼライセンス専業の地域です。専門店・量販店・ディスカウントストアのライセンシーとパートナー関係を構築してキャラクターの認知度向上を進めるモデルで、設備投資は0.94億円と身軽な構造です。FY2025のロイヤリティ売上単独で見ると、前年101.99億円→当期249.57億円と+144.7%で、北米市場のライセンス収益が約2.4倍に拡大したことになります。グローバル志望の就活生には絶好のフェーズです。

アジア|中国アリババ独占契約と東南アジア新規市場

アジアセグメントは外部売上234.07億円・前年比+54.6%、セグメント利益67.61億円・前年比+12.4%(前期60.16億円→当期67.61億円)で、利益の伸びは売上ほどではありません。中国・香港・台湾・韓国・シンガポール等を含み、中国はアリババグループのアリフィッシュにキャラクター商品の製造・販売に関する独占的ライセンス権を付与しています。設備投資は7.10億円で海外最大ですが、利益率は28.9%と海外最低で、地政学リスク(台湾・南シナ海情勢)と中国景気変動が業績に直結する構造です。一方で『中東、東欧、インド、アセアン諸国、アフリカ及び中南米などの新規市場の開拓』が経営課題に明示されており、東南アジア・インドはこれからの開拓余地が大きい領域です。

欧州|再成長フェーズ・ロイヤリティほぼ100%

欧州セグメントは外部売上62.30億円・前年比+157.1%、セグメント利益16.00億円・前年比+497.0%(前期2.68億円→当期16.00億円)。ロイヤリティ売上61.02億円が外部売上の97.9%でほぼライセンス専業です。経営課題で『欧州・米州におけるプロダクトライセンスとハローキティ中心のビジネス展開に偏ったこと』が7期連続営業減益の主因と公表されているなかで、欧州の再成長は『過去の失敗から学習しながらの再進出』に位置づけられます。設備投資0.16億円と最小規模で、固定費を抑えながら再成長を進める運営です。

5期間の業績推移を見ると、4期前は売上410.53億円・純利益△39.60億円・ROE△9.5%の赤字でした。それが当期は売上1,449.04億円・純利益417.31億円・ROE48.6%まで回復し、4期間で売上は3.53倍、純利益は赤字から+417億円規模へと変貌しています。サンリオはこの回復を有報で『複数キャラクター展開が奏功し業績がV字回復した』と説明しています。

製品サービス別では商品販売及びライセンス事業1,286.31億円(外部売上構成比88.8%)・テーマパーク事業151.38億円(10.4%)・その他事業11.35億円(0.8%)となっており、ライセンス+物販に大きく寄っています。外部顧客向けロイヤリティ売上707.38億円は売上の48.8%を占め、これがサンリオのビジネスモデルの中核──「キャラクターの使用権をライセンシーに付与して使用料を得る」モデル──の規模感です。

ROE48.6%の高収益とハローキティ依存はトレードオフ。FY2025の経常利益534億円(+89.1%)は『2015年3月期から7期連続営業減益』を会社自身が公表した過去から学び、複数キャラクター展開で『業績変動の抑制』に挑戦している途中の数字です。利益率35.8%(連結営業利益51,807百万円÷売上144,904百万円)の安定収益と過去最高益という現在地だけ見て志望すると、入社後にハローキティ・女性偏重の依存構造が会社自身の最重要経営課題として残り続ける現実とのギャップに戸惑います。「波のあるビジネス」だと理解した上で、自分は基盤側のライセンス交渉・現地化で立ち回りたいのか、新規IP創造・空白セグメント開拓側で攻めたいのかを早めに整理しておくことが面接で問われます。

では、この5セグメント構造は次の3年で何に賭けることで作られていくのか。続く章で投資の中身を見ていきます。

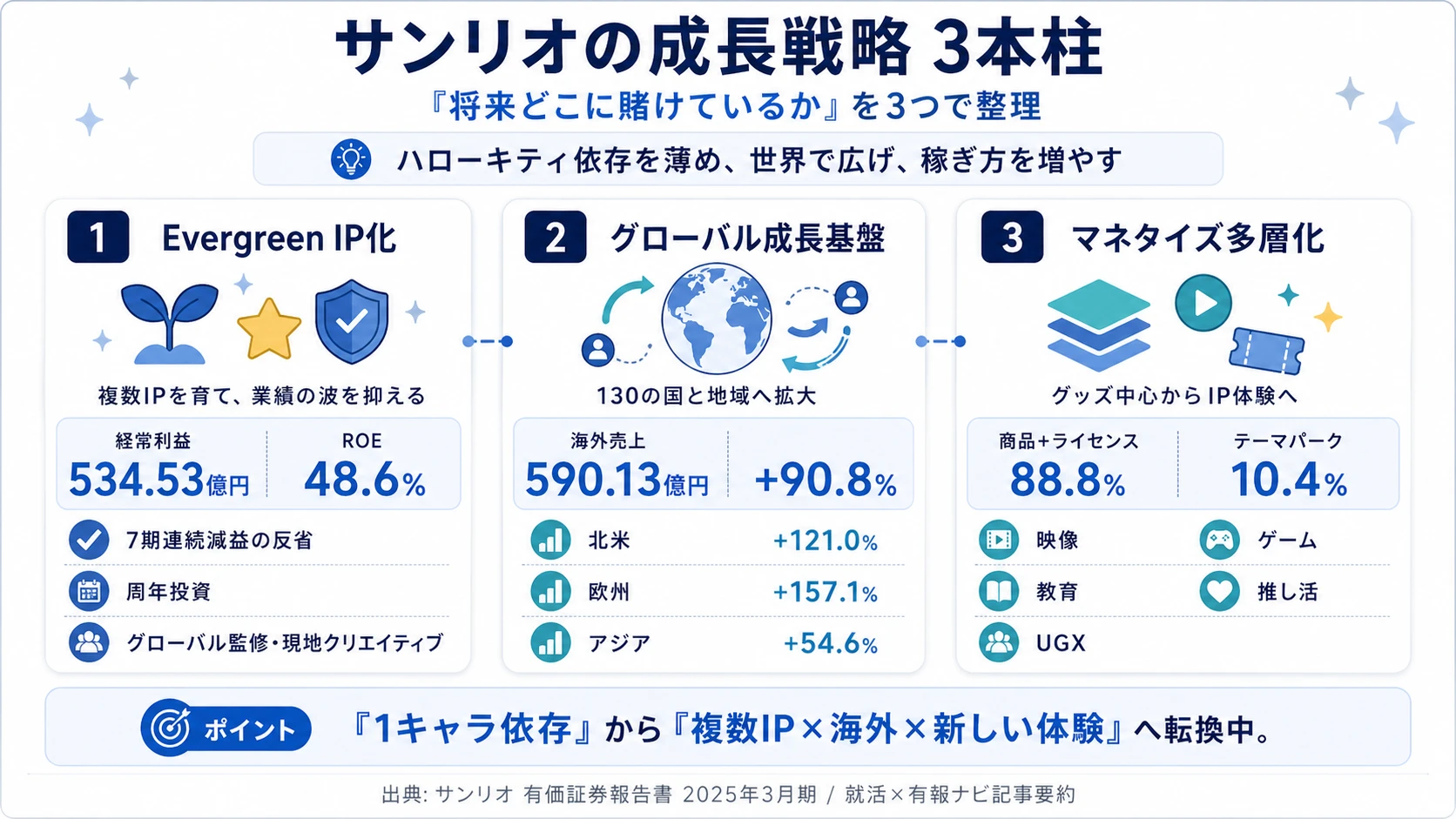

サンリオは何に賭けているのか|投資と研究開発の方向性

設備投資・事業投資とは、企業が「未来のどの領域に資金と人を投じているか」を示す情報のことです。このセクションでは、サンリオが有報で開示した3つの賭けを、定量的根拠・期間・財務インパクトの3軸で比較します(投資セクションの読み方ガイドも併読すると理解が深まります)。読み終えると、面接で「なぜサンリオの投資戦略に共感したか」を数値根拠つきで語れるようになります。

| 賭けの領域 | 定量的根拠(FY2025) | 期間 | 全社への寄与 |

|---|---|---|---|

| EvergreenなIP化とマルチキャラクター戦略 | 経常利益534.53億円(前年比+89.1%)・純利益417.31億円・ROE48.6%/2015-2021年の7期連続減益期からのV字回復を会社が経営課題で公表 | 中期経営計画期間(2025-2027) | 業績ボラティリティの抑制と過去最高益更新 |

| グローバル成長基盤の構築 | 北米外部売上274.87億円(+121.0%)・欧州62.30億円(+157.1%)・アジア234.07億円(+54.6%)/海外売上比率約42.0% | 中期経営計画期間(2025-2027) | 海外計外部売上309.27億円→590.13億円(+90.8%) |

| マネタイズ多層化(映像・ゲーム・推し活・UGX) | 外部ロイヤリティ707.38億円(売上比48.8%)/一方で経営課題が『グッズ中心の価値提供の狭さ』を主因と認定 | 中期経営計画期間(2025-2027) | ライセンス+物販偏重から非グッズ収益の柱を追加 |

出典: サンリオ 有価証券報告書 2025年3月期 経営方針・対処すべき課題・セグメント情報

賭け1: EvergreenなIP化とマルチキャラクター戦略|ハローキティ依存からの脱却

サンリオの最大の経営課題は『ボラティリティ(業績の変動性)の抑制』で、有報の対処すべき課題の冒頭に明記されています。会社自身の自己分析として『2015年3月期から2021年3月期まで7期連続で営業減益となるなど、過去の歴史において業績のアップダウンを繰り返してきた』『その大きな要因の一つが、欧州・米州におけるプロダクトライセンスとハローキティ中心のビジネス展開に偏ったこと』と書かれています。この反省から導かれた戦略が『EvergreenなIP化』で、有報の定義は『常緑樹のように季節が変わっても長期間にわたって色あせることなく人々に必要とされ続けるIP』です。クロミ・シナモロール等の複数キャラクターを育てた結果、2022年3月期以降V字回復し、2025年3月期に経常利益534.53億円・前年比+89.1%、純利益417.31億円・ROE48.6%という過去最高を更新しました。施策は大型周年イベントなどのグローバルコンテンツへの投資、グローバルプラットフォーマー連携、グローバル規模でのブランディング監修強化、現地デザイン・現地クリエイティブ強化です。

IPブランディング志向での行動 → 自分が長く向き合いたいキャラクターを1つ決め、そのキャラクターが地域別にどう展開されているかを言語化しましょう。エンタメ・ゲーム4社比較で他社のIP戦略と並べて見ると、サンリオの『地域ライセンスでロイヤリティを得る』スタンスがバンダイナムコ・任天堂・コナミ・セガサミーとどう違うかが鮮明になります。

賭け2: グローバル成長基盤の構築|130の国と地域へ

地域別の伸び率は北米+121.0%・欧州+157.1%・アジア+54.6%・南米+74.5%で、海外計の外部売上は309.27億円から590.13億円へ+90.8%(FY2024→FY2025)と倍増しました。海外売上比率は外部顧客の所在地ベースで約42.0%です。経営課題には『北米地域や中国を中心としたアジア地域のさらなる事業拡大、現地マネジメントの強化、欧州市場の再成長、そして中東、東欧、インド、アセアン諸国、アフリカ及び中南米などの新規市場の開拓』を明示し、成長基盤として『グローバル人材・クリエイティブ人材の創出という人的基盤』と『海外におけるM&Aや資本提携を含む非連続投資』『攻めの財務とガバナンス』の2つを掲げています。中国はアリババグループのアリフィッシュに独占的ライセンスを付与する単一ライセンシー型で、北米はライセンシー網を拡大する分散型と、地域ごとに体制が大きく異なります。

グローバル志向での行動 → バンダイナムコの海外売上比率43.8%とサンリオの約42.0%を比べると、規模差はあれどグローバル化の進度はほぼ同水準です。北米/中国/東南アジア/欧州のどの地域でどのキャラクターを伸ばしたいのかを面接前に1セット用意しておくと、志望理由の解像度が上がります。

賭け3: IPポートフォリオ拡充とマネタイズ多層化|「グッズ中心」からの脱却

経営課題でサンリオは業績ボラティリティの主因を『海外におけるキティ構成比の高さ』『グッズ中心』という『価値提供の狭さ』にあると分析しています。FY2025の製品サービス別では商品販売及びライセンス事業が外部売上の88.8%・テーマパーク事業10.4%・その他事業0.8%で、ライセンス+物販に重心が偏っているのは事実です。施策として『推し活等の付加価値提供、映像・ゲーム接点でのストーリー型IPの確立、教育・リアル体験等を通じたIP体験の創出』『UGX(User Generated X)を活用した創作支援・二次創作関連事業の創出』『キッズ・男児などの空白セグメントの開拓』を有報に明記しています。さらに『他社IPやクリエイターを巻き込み、IPプラットフォームを構築していく』構想は、サンリオが「自社キャラクターを売る会社」から「IPの基盤を提供する会社」へ転換しようとしている証拠です。

新規事業志向での行動 → 映像・ゲーム・推し活・教育・UGXの中で自分が貢献できる領域を1つ選び、競合や類似事例を調べて『なぜサンリオなのか』を準備しましょう。FY2025時点では非ライセンス・非物販の収益はテーマパーク10.4%+その他0.8%=約11%にとどまり、ゼロイチ志向の人が立ち上げに関われる余地が残っています。

ただし、賭けの裏側にはサンリオ自身が有報で開示するリスクが必ず存在します。次章で見ていきます。

サンリオが自ら語るリスクと課題|PRでは絶対に出ない情報

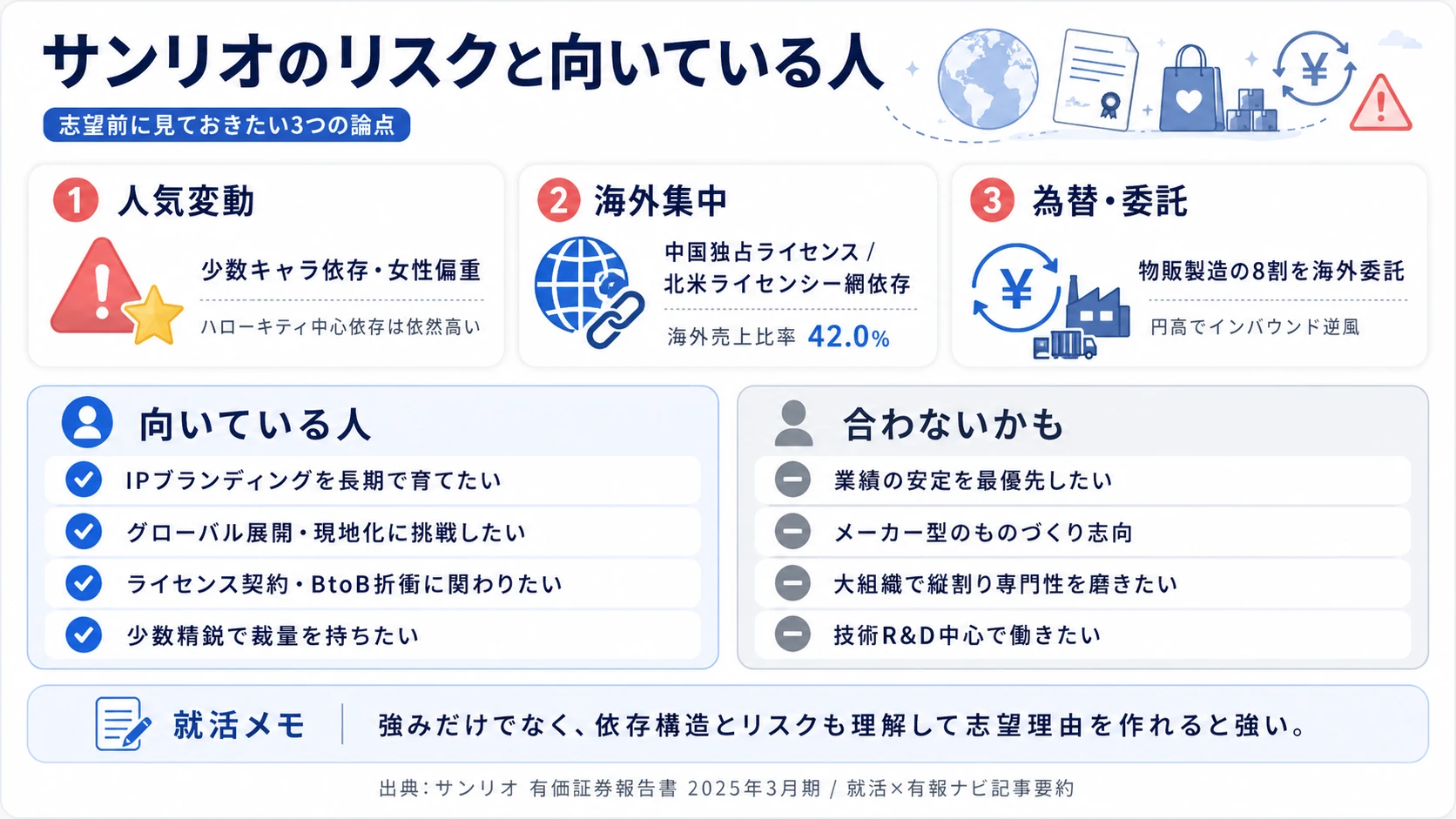

事業等のリスクとは、企業自身が経営上の脅威として認識している項目を有報で開示するセクションのことです。このセクションでは、サンリオが2025年3月期の有報で開示した19項目のリスクから、就活生のキャリア選択に直結する3つを抽出します。読み終えると、面接で『リスクをどう見ますか』と聞かれた時に自分の言葉で答えられるようになります。

リスク1: キャラクター人気の変動とハローキティ・女性偏重|会社自身が認める依存構造

有報リスク欄には『当社グループのハローキティを中心とする少数のキャラクターへの依存度は依然として高く、また、当社グループのキャラクターは、女性に人気が集中していることから、主要キャラクターの人気の低下、女性の間での認知度の低下・購買行動の変化、主要市場における長期的な人口動態等が、当社グループの財務状態や業績に影響を与える可能性があります』と記載されています。さらに『キャラクタービジネスは参入障壁が低く、他社のキャラクターがSNSをはじめとするデジタルメディア等を用いて急速に人気を獲得し、その結果、当社グループのキャラクターの人気が低下する可能性』も明示されています。FY2025の過去最高益はクロミ・シナモロール等を含む複数IP活用で実現された一方、依存構造そのものは『依然として高い』と会社自身が認めている点が重要です。空白セグメント(キッズ・男児)の開拓はまだ途上で、IP人気の振れ幅は給与・評価制度を通じて入社後のキャリアにも波及しうる構造です。

リスク2: 海外事業展開リスク|中国・北米偏重の裏側

有報リスク欄には『中国においては、アリババグループのアリフィッシュに当社グループのキャラクターにおける商品の製造・販売に関する独占的ライセンス権を付与しておりますが、事業拡大が成功する保証はなく、また、中国における景気減速や競争の激化、台湾・南シナ海における緊張関係の激化、輸出入規制等により、当社グループの中国における売上が減少する可能性』を明示しています。北米については『専門店や量販店、ディスカウントストアにおいて商品を販売するライセンシーとパートナー関係を構築』『当社グループのキャラクターを用いた商品がそれらの店舗において販売されず、また、ライセンシーと当該商品の販売を維持・拡大するために必要な関係性を維持できない等の可能性』が指摘されています。中国は単一ライセンシーへの集中度が高く、契約変更や中国景気・地政学変動が即座に業績に響く構造です。海外比率約42.0%・北米+121.0%という伸びは、グローバル志向の就活生にとってチャンスである一方、相手企業や地域固有のリスクが直撃する露出も同時に拡大している点を理解しておく必要があります。

リスク3: 為替・インバウンド・海外委託の三重構造|円安局面の追い風と裏返し

有報リスク欄には『2025年3月期の物販事業における商品の製造の8割程度を中国を中心とした海外に委託』『当社の日本における物販事業や国内ライセンス事業の成長は、円安等を背景としたインバウンド需要の拡大が貢献しています』『円高が進行した場合、インバウンド需要が減退し、日本における物販事業や国内ライセンス事業の売上高に悪影響を及ぼす可能性』と記載されています。円安は物販事業の輸入コスト(製造の8割が海外委託)を押し上げる一方で、インバウンド売上を伸ばす二面構造です。FY2025の好業績は円安局面のインバウンド追い風を含む前提で、為替反転局面では仕入コストとインバウンド需要の双方が動く可能性を意識する必要があります。商品企画・SCM・国内営業に配属される場合、為替変動とインバウンド動向が業績KPIに直接影響します。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、「なぜそのリスクを受け入れた上でサンリオを志望するのか」を語る材料に使ってください。有報のリスク欄の読み方ガイドで、リスク開示の構造を押さえておくと、面接の返答に厚みが出ます。

ここまでの内容を踏まえて、サンリオがあなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

ここまで見てきたサンリオの戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断するセクションです。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当するサンリオの特徴 | 詳しく見る |

|---|---|---|

| IPブランディング・キャラクター志向 | 複数キャラクター戦略でV字回復、Evergreen化を経営課題に明示 | → 本記事の賭け1 |

| グローバル志向 | 130の国と地域に展開、北米+121.0%・欧州+157.1%の伸び | → 本記事の賭け2 |

| ライセンス契約・BtoB志向 | 外部ロイヤリティ707億円・売上比48.8%、地域ライセンシー網 | → 本記事のセグメント別実態 |

| 業績の安定を最優先する人 | 2015年3月期から7期連続営業減益の歴史を会社自身が公表 | → 本記事のリスク1 |

合いそうな人

- IPブランディングや消費者行動の長期育成に関心がある人(Evergreenの定義通り「色あせないIPの状態」を作る仕事が中核)

- グローバル展開・現地化に挑戦したい人(北米+121.0%・欧州+157.1%の伸びと130の国と地域)

- ライセンスビジネス・契約交渉の世界に関心がある人(外部ロイヤリティ707億円・売上の48.8%)

- 少数精鋭で一人当たりの裁量を大きく取りたい人(連結1,445名で売上1,449億円・1人当たり約1.0億円)

- 新規事業(映像・ゲーム・推し活・教育・UGX)のゼロイチに関わりたい人

合わないかもしれない人

- 業績の安定を最優先する人(7期連続営業減益の過去、ハローキティ・女性偏重の依存構造)→ 任天堂の有報分析

- メーカー型のものづくり志向の人(物販の商品製造は8割程度を海外委託)→ バンダイナムコの有報分析

- 大組織のなかで縦割りの専門性を磨きたい人(連結1,445名で複数機能の兼務が前提)

- BtoBの法人営業・受託開発を志向する人(基本構造は消費者嗜好に左右されるBtoCのキャラクタービジネス)

- 技術R&D志向の人(有報でR&D費の単独開示はなく、設備投資も44億円と業種としては軽い)

従業員データ

サンリオの従業員データも判断材料になります。

| 項目 | 数値 | 出典 |

|---|---|---|

| 連結従業員数 | 1,445人 | 2025年3月期 従業員の状況 |

| 親会社従業員数 | 797人 | 2025年3月期 従業員の状況 |

| 平均年齢(親会社) | 41.7歳 | 2025年3月期 従業員の状況 |

| 平均勤続年数(親会社) | 14.7年 | 2025年3月期 従業員の状況 |

| 平均年間給与(親会社) | 942万円 | 2025年3月期 従業員の状況 |

出典: サンリオ 有価証券報告書 2025年3月期 従業員の状況

連結1,445名で売上1,449億円。一人当たり売上は約1.0億円で、IPライセンスモデルのレバレッジが組織にも反映されています。親会社の平均勤続14.7年・平均年齢41.7歳は業界比で長く、IPを長期育成する文化と整合します。海外子会社のスタッフは現地採用が中心で、給与水準・評価制度は子会社・地域ごとに異なります。

平均勤続14.7年の安定感はマルチキャラクター戦略の伴走者を求める文化の裏返し。連結1,445名・親会社797名で売上1,449億円・経常利益534億円を生み出す高レバレッジ構造は、一人当たりの裁量と影響範囲が大きいことを意味します。一方で、平均年齢41.7歳・勤続14.7年という構成は、若手就活生の視点では『ハローキティ世代のキーマンが意思決定に残っている』とも読めます。EvergreenなIP化が「常緑樹のように人々に必要とされ続けるIP」を意味するなら、社員もIPに長く伴走することが前提になります。「短期で成果を可視化したい人」より「長期で1つのIPに向き合いたい人」が評価される文化と整合します。

今から学ぶべき分野

有報が示す投資方針から、サンリオで活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| EvergreenなIP化(賭け1) | 知的財産権・ライセンス会計の基礎 | 知的財産検定3級の学習、ライセンス契約の入門書、エンタメ業界他社の有報を3社読む(有報の投資セクションの読み方を実践) |

| グローバル成長基盤(北米+121.0%・欧州+157.1%) | 英語、北米・中国の小売・玩具市場 | TOEIC800点以上、北米・中国の市場レポートを月1で確認、現地クリエイティブ事例の分析 |

| マネタイズ多層化・推し活・UGX | 消費者行動・SNSデータ分析 | 消費者行動論の基礎、Python/SQLでSNS・購買データ分析、推し活経済圏の調査を読む |

| 少数精鋭で複数機能兼務 | 商品企画/契約/マーケの基礎を横断 | コトラーのマーケティング入門、契約書の読み方、店舗・テーマパークでの観察記録 |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

サンリオの面接── 「なぜバンダイナムコではなくサンリオか」と聞かれたとき

有報のセグメント情報を拝見し、サンリオは地域別5セグメントで外部ロイヤリティ売上が707億円・売上の48.8%を占めるライセンス特化型だと理解しました。バンダイナムコがトイホビー46.5%・デジタル35.5%でIPを物理商品とゲームに横展開する『総合エンタメ型』であるのに対し、サンリオは地域ライセンシーに使用権を付与してロイヤリティを得る『ライセンス特化型』で、連結1,445名で売上1,449億円を生むレバレッジ構造が特徴的です。私は◯◯のキャラクターに長く触れてきた経験から、IPの使用権を地域ごとに最適化する仕事の方が自分の関心と重なると考え、サンリオを志望しました。

サンリオの面接── 「リスクをどう見ますか」と聞かれたとき

有報リスク欄では『ハローキティを中心とする少数キャラクターへの依存度は依然として高く、女性に人気が集中している』『中国はアリババ系アリフィッシュへの独占ライセンス・北米はライセンシー網依存』『物販製造の8割を海外委託・日本売上はインバウンドに依存』の3つが特に重要だと考えています。FY2025の経常利益534億円・前年比+89.1%は、複数キャラクター展開とグローバル拡大で『業績変動の抑制』に挑戦している途中の数字で、依存構造そのものは会社自身が依然として認めている事実を理解した上で志望しています。空白セグメント(キッズ・男児)の開拓やUGX活用といった経営課題に、私は◯◯の経験で△△の領域から貢献したいと考えています。

面接で伝えるべき3つの軸

- 志望事業と地域セグメント実績を1対1で結びつける。日本(利益率42.6%)/北米(+121.0%)/アジア(中国独占)/欧州(再成長)/南米のうち、自分が選ぶ理由を有報の数値で裏付ける

- 外部ロイヤリティ707億円・48.8%を経営方針とセットで語る。『2015-2021年の7期連続減益』からの『EvergreenなIP化』『複数キャラクター展開』までを一貫したストーリーで語ると抽象論にならない

- 強みだけでなく『ハローキティ依存』『中国・北米偏重』『為替・インバウンド』のリスクもセットで語る。会社自身が経営課題で公表している事実を引用すると、PRに依存しない判断ができる姿勢が伝わる

逆質問の例

- 「有報でEvergreenなIP化が最優先の経営課題として掲げられていますが、現場ではキャラクターのブランド価値を長期維持するためにどのような指標やレビュー体制を運用していますか」

- 「北米セグメントが前年比+121.0%で急拡大していますが、北米ライセンシー網の拡大やマーケティングを若手が担う機会はどの程度ありますか」

- 「経営課題のUGX活用や空白セグメント(キッズ・男児)開拓は新規事業領域だと理解しています。新卒入社者がこれらのゼロイチに関わるパスはどの程度開かれていますか」

避けるべきこと: 『年収942万円が高い』など、有報の給与データだけに言及する志望理由です。942万円は親会社797名の数字で、海外子会社の現地採用や事業会社別の給与水準とは異なります。有報の本質は企業の戦略とリスクの開示で、就活生が読むべきはその会社が何に賭けているかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- サンリオは地域別5セグメントで外部ロイヤリティ売上707億円・売上の48.8%を稼ぐライセンス特化型。FY2025は売上1,449億円(+45.0%)・経常利益534億円(+89.1%)・ROE48.6%で過去最高益を更新

- 海外比率は約42.0%、北米+121.0%・欧州+157.1%・アジア+54.6%と地域成長は3桁・2桁台。中期経営計画(2025-2027)で『EvergreenなIP化』『グローバル成長基盤』『マネタイズ多層化』を3本柱に明示

- 強みの裏側には3つのリスク──ハローキティ・女性偏重/中国アリババ独占・北米ライセンシー網依存/為替・インバウンド・海外委託の三重構造。会社自身が7期連続減益の歴史と依存構造を有報で公表している点を理解した志望理由が面接で評価される

次のアクション →

- 面接対策を一気に深めたい方は → サンリオの面接対策記事

- 他社と比較したい方は → バンダイナムコの有報分析

- 業界全体を俯瞰したい方は → エンタメ・ゲーム4社比較

本記事は有価証券報告書(2025年03月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。