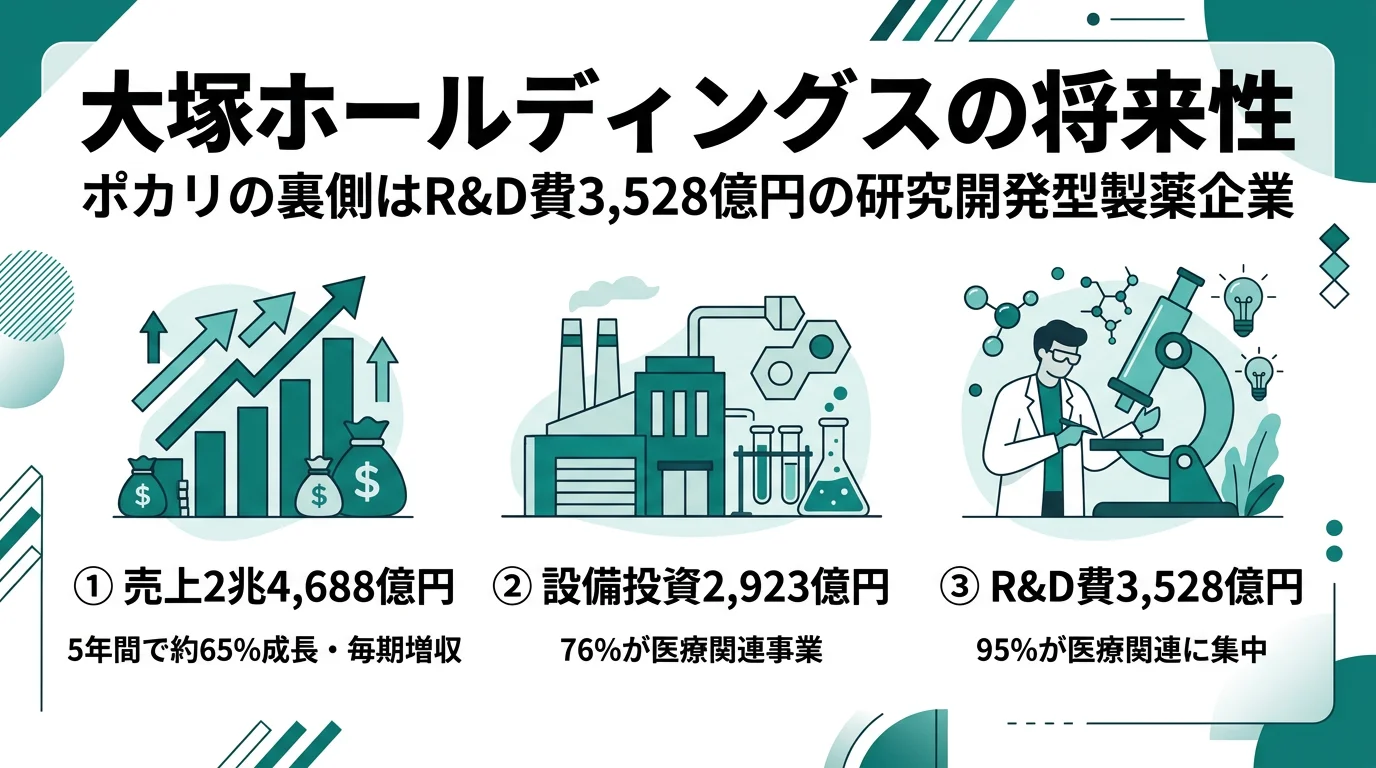

大塚ホールディングスを「ポカリスエットの会社」だと思って面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、R&D費3,528億円の94.8%(3,344億円)と設備投資2,923億円の75.8%(2,216億円)が医療関連事業に集中投下され、税引前利益率19.0%(4,680億円/2兆4,688億円)が武田3.8%・アステラス1.6%(2025年3月期)を上回る水準にあることが読み取れます。あなたが「Big Pharma化を目指さず、医療とNC(ポカリ・ネイチャーメイド)を並走させる複合経営の意味」を語れれば、他の就活生とは明確に差がつきます。

大塚ホールディングス(4578)は、抗精神病薬レキサルティや抗悪性腫瘍剤ロンサーフを生み出す医療関連事業と、ポカリスエット・ネイチャーメイド・カロリーメイトを擁するニュートラシューティカルズ関連事業を一社で並走させる売上2兆4,688億円の総合ヘルスケア企業です。武田薬品が世界70カ国以上に自前の販売網を持つグローバルメジャーなら、大塚HDは『予防から治療まで』を一社でカバーする複合モデルで、親世代が「ポカリの会社でしょ」と言うのは事業の一部しか捉えていません。

この記事のデータは大塚ホールディングス株式会社の有価証券報告書(2025年12月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: 大塚ホールディングス 有価証券報告書 2025年12月期 主要な経営指標等の推移

大塚HDのビジネスの実態|何で稼いでいるのか

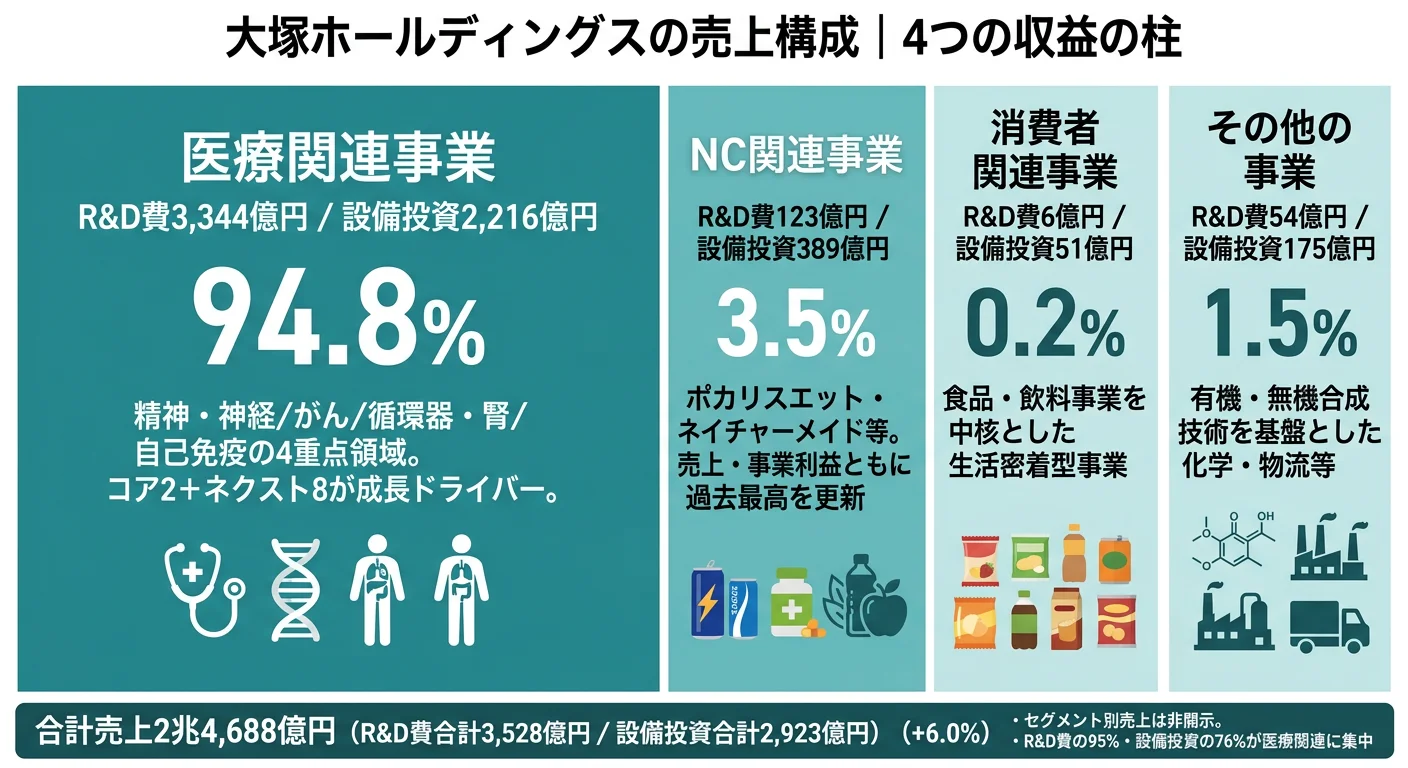

結論を先に示すと、大塚HDは「医療関連事業」「ニュートラシューティカルズ関連事業」「消費者関連事業」「その他の事業」の4セグメントで構成されますが、売上の70.6%・セグメント利益の83.1%が医療関連事業に集中し、NC関連事業(売上比23.4%)が次の柱を担う構造です。さらに研究開発費3,528億円の94.8%・設備投資2,923億円の75.8%も医療関連に注がれ、消費者ブランドの印象とは裏腹に投資の重心は完全に研究開発型製薬事業に置かれています(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| セグメント | 売上 | 前年比 | 売上構成比 | セグメント利益 | 利益シェア |

|---|---|---|---|---|---|

| 医療関連事業 | 1兆7,442億円 | +7.1% | 70.6% | 4,453億円 | 83.1% |

| ニュートラシューティカルズ関連事業 | 5,776億円 | +3.7% | 23.4% | 577億円 | 10.8% |

| その他の事業 | 1,124億円 | +2.1% | 4.6% | 80億円 | 1.5% |

| 消費者関連事業 | 346億円 | +2.5% | 1.4% | 252億円 | 4.7% |

| 合計(調整前) | 2兆4,688億円 | +6.0% | 100.0% | 5,362億円 | 100.0% |

出典: 大塚ホールディングス 有価証券報告書 2025年12月期 セグメント情報

pie title セグメント利益構成(2025年12月期・調整前)

"医療関連事業" : 4453

"ニュートラシューティカルズ関連事業" : 577

"消費者関連事業" : 252

"その他の事業" : 80

医療関連事業の売上構成比70.6%に対し、利益シェアは83.1%まで上がります。NC関連は売上23.4%・利益10.8%で利益率は相対的に低く、消費者関連は売上1.4%・利益4.7%と小規模ながら高採算です。「製薬で稼ぎ、ポカリで規模と認知を獲得する」という事業構造が数字にそのまま表れています。

ここからは上位3セグメント(医療/NC/消費者・その他)を順に深掘りします。

医療関連事業|研究開発型製薬の本丸

医療関連事業の売上1兆7,442億円(売上構成比70.6%・前年比+7.1%)・セグメント利益4,453億円(前年比+56.2%)は大塚HDの中核です。コア2製品である抗精神病薬レキサルティ3,313億円(前期2,674億円から+23.9%)と抗悪性腫瘍剤ロンサーフ1,092億円(前期1,043億円から+4.7%)が成長を牽引し、持続性注射剤エビリファイメンテナ/エビリファイ アシムトファイ2,592億円(前期2,379億円から+8.9%)、臨床栄養1,908億円(前期1,517億円から+25.7%)も増収に貢献しました。一方、サムスカは349億円(前期402億円)、ジンアークは1,869億円(前期2,411億円)と一部主力品で減収もあり、新製品の上市と既存品のLOE進行が同時並行で進んでいる構造が読み取れます。研究開発費3,344億円(医療関連R&D全体の94.8%)が精神・神経・がん・循環器・腎・自己免疫の4重点領域に投下され、シベプレンリマブ(VOYXACT)のIgA腎症米国承認やネクスト8製品群の承認申請が後期パイプラインの厚みを示しています。

ニュートラシューティカルズ関連事業|ポカリ・ネイチャーメイドのグローバル拡大

NC関連事業の売上5,776億円(売上構成比23.4%・前年比+3.7%)・セグメント利益577億円は、社会課題別3カテゴリーで再編されています。気候及び環境リスク(ポカリスエット・OS-1・デイヤ等)2,016億円(前期1,985億円)、女性の健康(エクエル・ボナファイド・ユコラ等)608億円(前期566億円)、ヘルシアーライフ(ネイチャーメイド・メガフード・カロリーメイト)2,347億円(前期2,193億円)の全カテゴリーが成長し、有報の経営方針セクションには「売上収益、事業利益ともに前期に続き過去最高」と記載されています(事業利益は会社開示のCore指標で、セグメント利益とは別の枠組み)。2025年は米国でファーマバイト社のサプリメント新工場、ベトナムでポカリスエットの新工場が稼働し、インド・ナイジェリアでもポカリスエットの販売を開始。NC関連の設備投資389億円がこのグローバル拡大を支えています。研究開発費は123億円(全社R&Dの3.5%)と医療関連に比べれば小規模ですが、安定的なキャッシュフローが医療関連事業の3,500億円規模のR&D投資を下支えする構造です。

消費者関連+その他|医療×NC本流を補完する分散バッファ

消費者関連事業(売上346億円・利益252億円)は嗜好性飲料や食品を中心とした事業で、売上規模は小さいものの利益率が高い特徴があります。その他の事業(売上1,124億円・利益80億円)は商品の保管、保管場所の提供、化学薬品、液晶評価機器・分光分析機器の生産・販売で構成されます。両セグメント合計の売上シェアは6.0%にとどまりますが、医療×NCの本流に対する分散バッファとして機能し、グループ全体のリスク分散に寄与しています。研究開発・設備投資のいずれも医療関連が圧倒的シェアを占める構造のなか、これらの周辺事業は基盤の安定供給と独自技術の維持の役割を担っています。

過去5期の業績を見ると、売上収益は1兆4,983億円(4期前)→1兆7,380億円(3期前)→2兆186億円(2期前)→2兆3,298億円(前期)→2兆4,688億円(当期)と5年間で約65%成長し、毎期増収を達成しています。純利益は1,255億円→1,339億円→1,216億円→3,431億円→3,631億円と推移し、直近2期連続で3,000億円超の過去最高水準にあります。

複合経営の安定とキャリア集中度はトレードオフ。大塚HDは医療関連事業(売上70.6%)とNC関連事業(売上23.4%)を並走させる『製薬×日用健康ブランド』の複合体で、純粋な製薬専業(武田・アステラス・第一三共・中外)と比べてリスク分散と多様な事業経験のチャンスがあります。一方で、創薬研究1領域に特化した深い専門性を磨きたい人にとっては、グループ全体での事業領域の広さが分散にも映ります。「複合体ゆえの幅広い経験機会」を積極的に評価できるかが入社後の充実度を分けます。

では、この医療×NCの並走モデルを支える投資はどこに向かっているのか。続く章で投資の中身を見ていきます。

大塚HDは何に賭けているのか|投資と研究開発の方向性

設備投資・事業投資・研究開発費とは、企業が「未来の何に資金を投じているか」を示す情報です。製薬企業の場合、研究開発費(R&D)が投資の中核を占める点に特徴があります(投資セクションの読み方ガイドも併読してください)。大塚HDの第4次中期経営計画(2024-2028年度)と2035年長期ビジョンは、2025年12月期有報で以下3つの賭けとして定量データに現れています。

| 賭けの領域 | 定量的根拠(2025年12月期) | 期間 | 全社収益への寄与 |

|---|---|---|---|

| 精神・神経/がん/循環器・腎/自己免疫の重点4領域への研究開発集中 | 医療関連R&D費3,344億円(全社R&Dの94.8%・売上比13.5%)/コア2+ネクスト8で承認申請複数 | 中長期(第4次中計2024-2028の2年目) | 医療関連事業 売上1兆7,442億円・利益4,453億円の中核を支える |

| ニュートラシューティカルズ関連事業のグローバル規模化 | NC売上5,776億円・設備投資389億円/米国・ベトナム新工場、インド・ナイジェリア展開 | 中長期(第4次中計+2035年長期ビジョン) | NC事業の安定キャッシュフローが3,500億円規模の医療R&D投資を下支え |

| 医療×NCを並走させる総合ヘルスケアモデル | 医療+NCの売上合計2兆3,218億円(売上収益全体の94.0%)/2035年長期ビジョン3つの重点課題 | 長期(2035年長期ビジョン) | 純粋製薬企業との差別化要素であり、リスク分散と多様な成長機会を生む |

出典: 大塚ホールディングス 有価証券報告書 2025年12月期 経営方針・研究開発活動・設備投資等

賭け1: 精神・神経/がん/循環器・腎/自己免疫の重点4領域への研究開発集中

大塚HDの最大の競争優位は、精神・神経・がん・循環器・腎・自己免疫の4領域に絞り込んだ研究開発集中です。医療関連事業の研究開発費は3,344億円(全社R&D 3,528億円の94.8%・売上比13.5%)に達し、有報には「アンメットニーズの解決に貢献する後期開発パイプライン」「3,000億円規模の研究開発投資を継続」と明記されています。

2025年は後期パイプラインの成果が数字に表れた年でした。最大のハイライトは、抗APRIL抗体シベプレンリマブ(VOYXACT)がIgA腎症で米国承認を取得し、自己免疫領域が4つ目の重点領域として確立されたことです。シェーグレン症候群への適応拡大も米国でフェーズII試験が始まっています。コア2製品では抗精神病薬レキサルティが3,313億円(前期比+23.9%)と大きく伸び、抗悪性腫瘍剤ロンサーフ1,092億円・持続性注射剤エビリファイメンテナ2,592億円・臨床栄養1,908億円とともに医療関連事業の増収を牽引しました。

| 領域 | 開発品 | 対象 | 状況 |

|---|---|---|---|

| 自己免疫 | シベプレンリマブ(VOYXACT) | IgA腎症(米国) | 2025年11月承認取得 |

| 自己免疫 | シベプレンリマブ | IgA腎症(中国) | 2025年8月承認申請 |

| 自己免疫 | シベプレンリマブ | シェーグレン症候群(米国) | 2025年6月フェーズII開始 |

| 精神・神経 | ウロタロント | 統合失調症(日本・米国) | 2025年3月フェーズIII開始 |

| 精神・神経 | センタナファジン | ADHD(米国) | 2025年11月承認申請 |

| 精神・神経 | センタナファジン | ADHD(日本) | 2025年5月フェーズII/III開始 |

| がん | ジパレルチニブ | 非小細胞肺がん(米国) | 2025年11月ローリングサブミッション開始 |

| がん | INQOVI/INAQOVI | 急性骨髄性白血病(米国・欧州) | 2025年7月/11月承認申請 |

| 循環器・腎 | ベムペド酸(ネクセトール) | 高コレステロール血症(日本) | 2025年9月承認取得 |

| その他 | repinatrabit | フェニルケトン尿症(米国) | 2025年11月フェーズIII開始 |

出典: 大塚ホールディングス 有価証券報告書 2025年12月期 研究開発活動

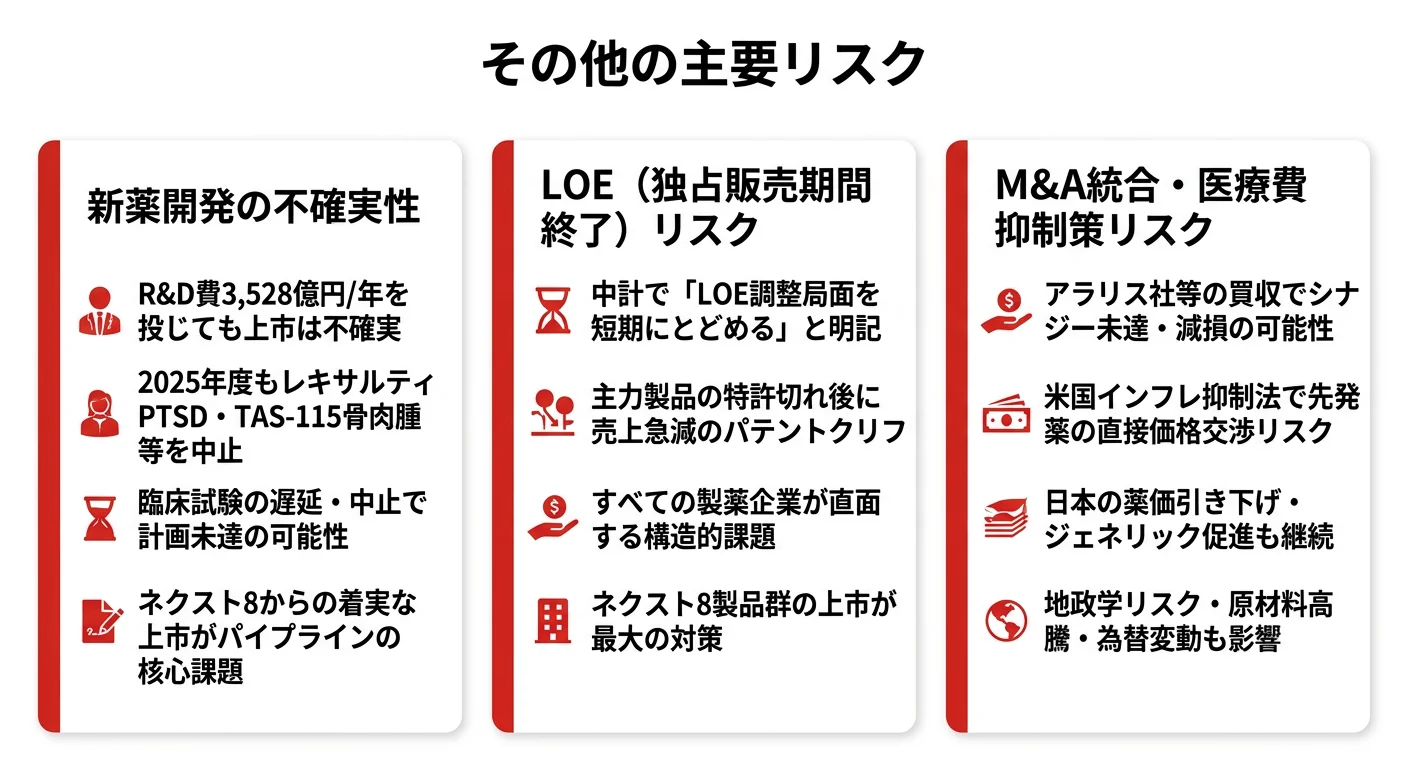

一方で、レキサルティのPTSD適応(米国)、TAS-115の骨肉腫・前立腺がん、ウロタロントの日本・中国フェーズII/III、OPC-131461、TAS-303等が開発戦略上の中止となっています。R&D費3,528億円を投じる大塚HDにとって、新薬開発の不確実性は常に現実のリスクです。アラリス社の買収による次世代ADC創薬技術基盤の獲得は、がん領域での開発品ポートフォリオ拡充に向けた攻めの布石です。

創薬研究志望での行動 → コア2+ネクスト8の製品群と4重点領域の対応関係を自分の言葉で整理し、面接で「どの領域でどのフェーズの研究に関わりたいか」を語れるようにしておきましょう。研究開発費ランキングで他社のR&D規模・売上比と比較すると、大塚HDの集中度合いがより鮮明になります。

賭け2: ニュートラシューティカルズ関連事業のグローバル規模化

NC関連事業は『柔軟性を持つグローバル企業へ、ライフステージに合わせた健康ソリューションの提案』をテーマに、社会課題別3カテゴリー(気候及び環境リスク/女性の健康/ヘルシアーライフ)で再編されています。2025年は3カテゴリー全てで増収を達成し、売上5,776億円(前年比+3.7%)・セグメント利益577億円となり、有報の経営方針には「売上収益、事業利益ともに前期に続き過去最高となりました」と記載されています(事業利益は会社開示のCore指標)。

2025年の具体的な動きは規模感が大きいものでした。米国ではファーマバイト社のサプリメント新工場が立ち上がり、ベトナムではポカリスエットの新工場が稼働。さらにインドとナイジェリアでもポカリスエットの販売を開始しています。NC関連の設備投資389億円はこうした新興国展開の起点であり、有報には「高成長市場においてブランドを確立することにより、さらなる事業規模の拡大と収益性の向上を目指す」と明記されています。

R&D費123億円は医療関連3,344億円に比べれば小規模ですが、医療関連事業で培われたサイエンス・ノウハウを活用した「機能性飲料・サプリメント」のポジショニングは大塚HD独自の強みです。武田・第一三共・中外などの純粋製薬企業には消費者向けブランド事業がなく、グローバルNC事業を内製する複合体は国内大手で大塚HDだけです。

消費者ブランドのグローバル展開志望での行動 → ポカリスエット・ネイチャーメイドの新興国展開戦略を、社会課題3カテゴリーの分類軸と合わせて理解しておきましょう。製薬業界の比較記事で他社の事業構造と並べると、NC事業を持つ大塚HDの独自性が浮かび上がります。

賭け3: 医療×NCを並走させる総合ヘルスケアモデル

大塚HDは第4次中計で「医療関連事業とニュートラシューティカルズ関連事業をコア事業として」位置づけ、純粋製薬企業のように医薬品単一に絞り込まない独自路線を選んでいます。両事業の売上合計2兆3,218億円は売上収益全体の94.0%を占め、消費者関連・その他は4.0%に抑えられた事業ポートフォリオです。

2035年長期ビジョンでは「地球環境」「女性の健康」「少子高齢社会」を重点課題に設定し、有報には以下の方向性が記載されています。

- 個別化医療や病気の克服を目指す治療法の開発

- 個別化されたヘルスデータとデジタルを活用した新規健康価値の提供

- 世の中の変化に適応し、ライフステージに合わせた健康ソリューションの提案

「Better healthからBeyond health、そしてWell-beingへ」というテーマで、予防・健康増進と治療・診断の境界をまたぐ新しい健康価値の提供を志向しています。これは医療関連事業とNC事業の両方を持つ大塚HDだからこそ実現可能な構想で、武田薬品のような自前のグローバル販売網を抱える純粋製薬とも、中外製薬のようなロシュ提携集中型とも異なる立ち位置です。

連結従業員37,758名に対し提出会社(持株会社)は224名というスリムな体制も特徴的で、グループ各社(大塚製薬・大塚製薬工場・大塚倉庫等)が事業運営を担い、持株会社はグループ戦略の立案・モニタリングに集中する構造です。

長期キャリア志向での行動 → 「2035年長期ビジョンの3つの重点課題」「医療×NCの並走モデル」「持株会社統治の役割」を有報経営方針セクションから自分の言葉で説明できるようにしましょう。製薬業界overviewで武田薬品・第一三共・中外の各社モデルと比較すると、大塚HDの独自性が立体的に見えます。

ただし、こうした医療×NCの複合経営にも裏側のリスクがあります。次章では大塚HD自身が有報で開示しているリスクを見ていきます。

大塚HDが自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。大塚HDがERM(全社リスクマネジメント)フレームワークで管理する重要リスクから、就活生のキャリア選択に直結する3つを抽出します。

リスク1: 医療費抑制策リスク|日米同時の制度変更圧力

大塚HDの北米売上比率は47.3%(1兆1,689億円)で、うち米国単独で46.2%(1兆1,415億円)を占めます。日本市場は29.1%(7,181億円)ですが、医療関連事業のセグメント比率を踏まえると、米国の医療費政策が業績の主要ドライバーです。米国ではインフレ抑制法による先発医薬品の直接価格交渉、低価格ジェネリック・バイオシミラーの使用促進、最恵国待遇(MFN)等の価格導入の動きが進行しています。日本では薬価毎年改定とジェネリック使用促進が継続しており、有報リスク欄では「今後の医療費政策の動向が当社グループの業績及び財政状態に重大な影響を及ぼす可能性」と明記されています。コア2製品に売上が集中する大塚HDにとって、薬価交渉対象品目に主力品が選定されれば直接の収益影響が発生します。

リスク2: 新薬開発の不確実性|2025年も複数の開発中止

R&D費3,528億円を投じても、臨床試験で想定した有効性・安全性が確認できない場合、開発の遅延や中止が発生します。有報では「独占販売期間の短縮、競合品の先行、あるいは当該開発品の上市断念等により研究開発費に見合う売上収益が計上できず、中長期的な事業計画に影響を与える可能性」が明記されています。2025年もレキサルティのPTSD適応(米国)、抗悪性腫瘍剤TAS-115の骨肉腫・前立腺がん、ウロタロントの日本・中国フェーズII/III、OPC-131461、TAS-303、ASTX029、ASTX295、AB122+TAS-115、OPS-2071等の複数品目が開発戦略上の中止となりました。創薬職を志望する就活生にとっては、こうした「止める判断」も含めた研究開発マネジメントの全体像を理解できるかが問われます。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

リスク3: LOE(独占販売期間終了)リスク|中計が業績目標に明記

第4次中期経営計画の業績目標には、「LOEによる調整局面を短期にとどめ、再び事業利益成長率2桁以上の成長ステージへ」と明記されています。LOEとは独占販売期間終了(Loss of Exclusivity)のことで、主力医薬品の特許切れ後にジェネリック・バイオシミラーの参入で売上が急減する「パテントクリフ」を指します。すべての製薬企業が直面する構造的課題ですが、大塚HDの場合は中計の業績目標で明示的に言及されている点が重要で、ネクスト8製品群(ウロタロント・センタナファジン・ジパレルチニブ・repinatrabit・quabodepistat等)からの着実な上市がこのリスクへの最大の対策です。新卒入社後5-10年のキャリア形成期はちょうどネクスト8の上市と既存品のLOE進行が重なる時期で、面接でこの時間軸を語れるかが大塚HDの戦略理解の深さを示します。

ここまでの内容を踏まえて、大塚HDがあなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきた大塚HDの戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当する大塚HDの特徴 | 詳しく見る |

|---|---|---|

| 精神・神経/がん/自己免疫の創薬志向 | 医療関連R&D 3,344億円・コア2+ネクスト8 | → 本記事の賭け1 |

| 消費者ブランドのグローバル展開志向 | ポカリスエット・ネイチャーメイドの新興国展開 | → 本記事の賭け2 |

| トータルヘルスケア・社会課題志向 | 2035年長期ビジョン3つの重点課題 | → 本記事の賭け3 |

| 純粋な製薬専業でのキャリア志向 | 大塚HDは医療×NC複合体 | → 中外製薬・武田薬品の比較 |

合いそうな人

- 精神・神経/がん/自己免疫領域の創薬に関心がある人——アリピプラゾール(エビリファイ)の開発元として同領域に深い蓄積、ウロタロント・センタナファジンの新薬候補開発も進行中

- 製薬と消費者向け健康ブランドの両方に関心がある人——医療用医薬品とNC製品(ポカリ・ネイチャーメイド等)が同一グループで共存する複合体は希少

- グローバルに展開する研究開発型企業で働きたい人——アラリス社買収・シベプレンリマブの米国承認など海外事業の重要性が増し、北米売上比率47.3%

- 予防から治療までのトータルヘルスケアに使命感を持てる人——2035年長期ビジョンの『Better healthからBeyond health、そしてWell-beingへ』に共感できるか

- 安定的な事業基盤の上で新薬開発にチャレンジしたい人——NC・消費者事業の安定キャッシュフローが3,500億円規模のR&D投資を支える

従業員データ

大塚HDの従業員データも判断材料になります。提出会社(持株会社)の従業員数は224名、平均年齢46.9歳、平均勤続年数3.3年、平均年間給与1,000万円(2025年12月期)です。連結従業員数は37,758名で、提出会社224名+グループ会社(大塚製薬・大塚製薬工場・大塚倉庫等)37,534名という構成です。

持株会社の数字は実体ではない。提出会社(持株会社)の平均勤続3.3年・連結37,758名/提出会社224名というスリムな構造は、グループ各社からの出向・転籍が前提の持株会社特有の数値です。中外製薬5,104名・平均勤続15.4年(単体)、エーザイ平均勤続18.5年と単純比較すると見誤ります。実際にキャリアを積む先は入社する事業会社(多くは大塚製薬)で、その制度・文化が体感する環境です。「ホールディングスの平均年収1,000万円」を入り口に志望すると、入社後に向き合う事業会社の評価制度・キャリアパスとの違いに戸惑う可能性があるため、各事業会社の採用ページ・有報の連結従業員データもあわせて確認しておくべきです。

今から学ぶべき分野

有報が示す投資方針から、大塚HDで活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| 重点4領域R&D集中 | コア2(レキサルティ・ロンサーフ)とネクスト8の対応関係 | 大塚製薬IRサイトのパイプライン解説と有報「研究開発活動」を精読 |

| NCグローバル規模化 | 社会課題別3カテゴリーとブランドの対応関係 | ポカリスエット・ネイチャーメイドの新興国展開ニュースをカテゴリー別に整理 |

| 医療×NC総合ヘルスケア | 2035年長期ビジョンの3つの重点課題 | 有報経営方針セクションを通読し、各課題への取り組みを1点ずつ自分の言葉で説明できるようにする |

| IFRS会計と独自指標 | 事業利益・R&D費投資前事業利益・セグメント利益の意味 | 有報のキャッシュフロー欄の読み方で営業利益との違いを確認 |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

大塚HDの面接── 「なぜポカリの会社ではなく大塚HDを志望するのか」と聞かれたとき

私は大塚HDをポカリの会社ではなく、医療×NCの複合経営でトータルヘルスケアを志向する会社だと理解した上で志望しています。有報を読むと、R&D費3,528億円の94.8%(3,344億円)が医療関連事業に集中投下され、設備投資2,923億円の75.8%(2,216億円)も医療関連に向かっています。コア2製品(レキサルティ・ロンサーフ)とエビリファイメンテナで現在の売上を支えながら、ウロタロント・センタナファジン・ジパレルチニブ等のネクスト8製品群でLOE後の再成長を仕掛ける時間軸が明確に示されており、私はこの「Big Pharma化を目指さず、医療とNCを並走させる独自路線」に魅力を感じて志望しました。

大塚HDの面接── 「LOEというリスクをどう見るか」と聞かれたとき

第4次中期経営計画の業績目標には「LOEによる調整局面を短期にとどめ、再び事業利益成長率2桁以上の成長ステージへ」と明記されており、大塚HD自身がLOEを最重要課題として認識していることが読み取れます。一方で2025年はシベプレンリマブ(VOYXACT)がIgA腎症で米国承認を取得し、自己免疫領域が4つ目の重点領域として確立されました。ネクスト8製品群(ウロタロント・センタナファジン・ジパレルチニブ・repinatrabit等)からの着実な上市と、アラリス社買収による次世代ADC技術の獲得という外部成長戦略を組み合わせることで、LOE調整局面を最小化する打ち手が整いつつあると理解しています。新卒入社後5-10年のキャリア形成期はちょうどこの時間軸と重なるため、私はリスクを織り込んだ上で志望しています。

面接で伝えるべき3つの軸

- R&D集中度を数字で語る。R&D費3,528億円の94.8%が医療関連事業に集中する事実から「ポカリの会社」と「実態の研究開発型製薬企業」のギャップを語る

- コア2→ネクスト8→LOE後再成長の時間軸を自分の言葉で。レキサルティ・ロンサーフ・エビリファイメンテナとウロタロント・センタナファジン・ジパレルチニブ・repinatrabitの位置づけを整理し、第4次中計の業績目標と結びつける

- 医療×NCの複合経営の意味に触れる。純粋製薬企業(中外・武田・アステラス)との違いを示し、2035年長期ビジョンと結びつけて志望理由を補強

逆質問の例

- 「有報でR&D費の94.8%が医療関連事業に集中していると拝見しました。ネクスト8製品群の意思決定はどの組織で行われ、若手はどの段階から関われますか」

- 「中期経営計画でLOE調整局面を短期にとどめる方針が明記されていますが、コア2からネクスト8への切り替えは現場でどのように進行していますか」

- 「NC関連事業の社会課題3カテゴリー(気候及び環境リスク/女性の健康/ヘルシアーライフ)は、社内ではブランド単位の組織と連動していますか」

避けるべきこと: 「ポカリスエットが好きだから」「カロリーメイトが好きだから」のような表面的な理由は、有報が示す研究開発型製薬企業の実態を踏まえていません。面接官が評価するのは消費者ブランドへの好感ではなく、医療×NCの複合経営構造を理解した上での志望動機です。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- 大塚HDは売上2兆4,688億円・税引前利益率19.0%の総合ヘルスケア企業。R&D費3,528億円の94.8%が医療関連事業に集中する研究開発型製薬企業の実態を持ちながら、ポカリスエット・ネイチャーメイドのNC事業を並走させる『製薬×日用健康ブランド』の独自複合体

- 第4次中期経営計画はコア2(レキサルティ・ロンサーフ)で現在を支え、ネクスト8(ウロタロント・センタナファジン・ジパレルチニブ・repinatrabit等)でLOE後の再成長を狙う時間軸。2025年はシベプレンリマブのIgA腎症米国承認で自己免疫領域が4つ目の重点領域として確立

- 北米売上比率47.3%(うち米国46.2%)の構造は、米国IRA・MFN価格政策の直撃リスクと、グローバル成長機会の表裏一体。LOEリスクは中計に明記され、ネクスト8の上市が成否の鍵

次のアクション →

- 面接対策を一気に深めたい方は → 大塚HDの面接対策記事

- 他社と比較したい方は → 中外製薬 / 武田薬品 の有報分析

- 製薬業界全体を俯瞰したい方は → 製薬業界の有報比較

本記事は有価証券報告書(2025年12月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。