トヨタ自動車を「クルマを売っているだけの巨大メーカー」だと思って面接に臨むと、企業研究の浅さが一目で伝わります。有報を開けば、電池関連だけで4,031億円(自動車事業設備投資の約20%)が投じられ、金融事業は営業利益率15.3%と自動車事業の9.1%を大きく上回る別エンジンとして立ち上がっています。あなたが電動化・未来工場・金融多角化のどこに共感するかを語れれば、他の就活生とは明確に差がつきます。

トヨタ自動車(7203)は、自動車・金融・モビリティサービスを連結18社のグループ体制で展開する営業収益48兆367億円の自動車製造業です。ホンダや日産が「クルマで稼ぐメーカー」なら、トヨタはクルマを使う体験全体(販売・ローン・リース・モビリティサービス)で稼ぐ「モビリティカンパニー」へ転換中で、親世代が「カローラとプリウスの会社でしょ」と言うのは半分正しく、もう半分は金融・電動化への巨額投資で書き換えられている最中です。

この記事のデータはトヨタ自動車の有価証券報告書(2025年03月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: トヨタ自動車 有価証券報告書 2025年03月期 主要な経営指標等の推移

トヨタ自動車のビジネスの実態|何で稼いでいるのか

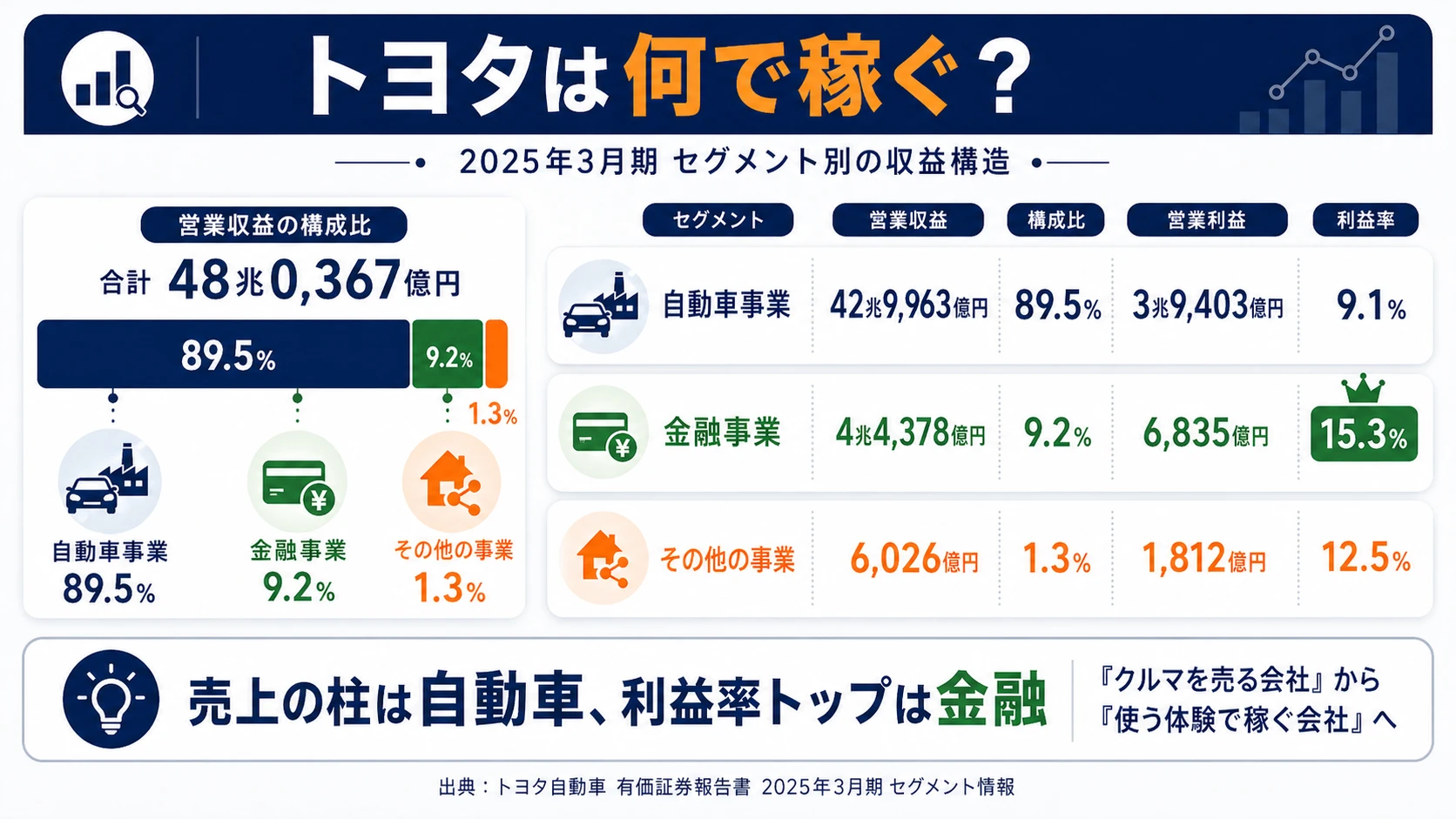

結論を先に示すと、トヨタは自動車事業(営業収益42兆9,963億円・構成比89.5%)を主力としながら、金融事業(4兆4,378億円・9.2%)を急成長中の第2エンジンに育てている2軸構造です。「クルマを売る会社」という1軸イメージとは違い、収益性の中心は自動車事業から金融事業へ少しずつ重みが移る過渡期にあることが、2025年3月期のセグメント情報から読み取れます(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| セグメント | 営業収益(外部顧客) | 構成比 | 営業利益 | 営業利益率 |

|---|---|---|---|---|

| 自動車事業 | 42兆9,963億円 | 89.5% | 3兆9,403億円(前年比-14.7%) | 9.1% |

| 金融事業 | 4兆4,378億円 | 9.2% | 6,835億円(前年比+19.9%) | 15.3% |

| その他の事業 | 6,026億円 | 1.3% | 1,812億円(前年比+3.4%) | 12.5% |

出典: トヨタ自動車 有価証券報告書 2025年03月期 セグメント情報(外部顧客への営業収益・営業利益)

pie title セグメント別営業利益構成(2025年3月期)

"自動車事業" : 39403

"金融事業" : 6835

"その他の事業" : 1812

自動車事業の営業利益3兆9,403億円が全社最大であることは事実です。しかし営業利益率で見ると金融事業15.3%が自動車事業9.1%を6ポイント以上上回り、しかも金融事業の営業収益は前年比+28.7%・リース用資産は前年比+34.2%(3兆8,478億円)と急拡大中です。利益額は自動車が圧倒的でも、利益の伸びしろは金融側に大きくシフトしている設計だとわかります。

ここからは特に動きが大きい3つのセグメントを深掘りします。

自動車事業|売上の柱だが営業利益は前年比-14.7%

自動車事業はセダン・ミニバン・SUV・トラック等の設計・製造・販売を担うトヨタの根幹で、営業収益42兆9,963億円・構成比89.5%です。ただし営業利益は前年比-14.7%の3兆9,403億円に減少しました。原材料費・人件費の上昇に加え、電池関連を中心とする電動化投資のコスト増が利益を圧迫したためです。マルチパスウェイ戦略のもと、HEV・PHEV・BEV・FCEV・水素エンジンへ同時に資金を流す「全方位投資」のフェーズで、足元の利益率は犠牲にしながら次世代の技術基盤を作っている過渡期と読めます。

金融事業|利益率15.3%で自動車事業を上回る第2エンジン

金融事業は自動車ローン・リース・保険を中心に、トヨタおよびグループ会社が製造する自動車の販売を補完する金融サービスを担います。営業収益4兆4,378億円・前年比+28.7%、営業利益6,835億円・前年比+19.9%、営業利益率15.3%は自動車事業(9.1%)を6ポイント以上上回ります。注目はリース用資産の急拡大です。前期の2兆8,662億円から3兆8,478億円へ前年比+34.2%伸びており、車両を「売る」だけでなく「使ってもらう」モデルへ重みが移っています。少人数の部署で大きな利益を生む構造のため、文系の金融志向にとっては自動車メーカー金融部門という穴場のキャリアパスが見えます。

その他の事業|情報通信・住宅事業を含む利益率12.5%の小粒だが高効率

その他の事業は情報通信・住宅・テレマティクス等を含むセグメントで、営業収益6,026億円と規模は小さいものの営業利益率12.5%と健全です。ウーブン・バイ・トヨタが手がけるソフトウェアプラットフォーム「Arene」の実装や、Woven Cityの実証など、モビリティカンパニーへの変革を担う領域がここに含まれます。配属の選択肢としては自動車事業に比べ希少な一方、ソフトウェア・モビリティ・新規事業に関心がある就活生にとっては入口の1つになり得ます。

5年間の営業収益推移を見ると、2021年3月期の27兆2,146億円から2025年3月期の48兆367億円へと約1.76倍に拡大しました。一方で純利益は前期4兆9,449億円→当期4兆7,651億円と前年比-3.6%、税引前利益も6兆9,651億円→6兆4,146億円と前年比-7.9%に減少しています。売上は伸びたが利益は踊り場というのが2025年3月期の実態で、過去最高益の翌年に巨額の電動化投資を吸収しながら6兆円超の税引前利益を維持できる体力こそトヨタの規模感です。

規模と機動性はトレードオフ。営業収益48兆円・連結従業員38.4万人という規模は、ホンダ(21.7兆円)の約2.2倍、日産(12.6兆円)の約3.8倍に相当します。一方で、電動化局面で前年比-14.7%という自動車事業の利益減を吸収しながら金融事業に資本を回せる「足腰の強さ」の代わりに、スタートアップのような速い意思決定や個人の裁量とは性格が違います。「規模で守りながら未来に賭ける」会社だと理解して志望することが前提です。

では、この48兆円の体力を、トヨタは次の5年で何に賭けることで使うのか。続く章で投資の中身を見ていきます。

トヨタ自動車は何に賭けているのか|投資と研究開発の方向性

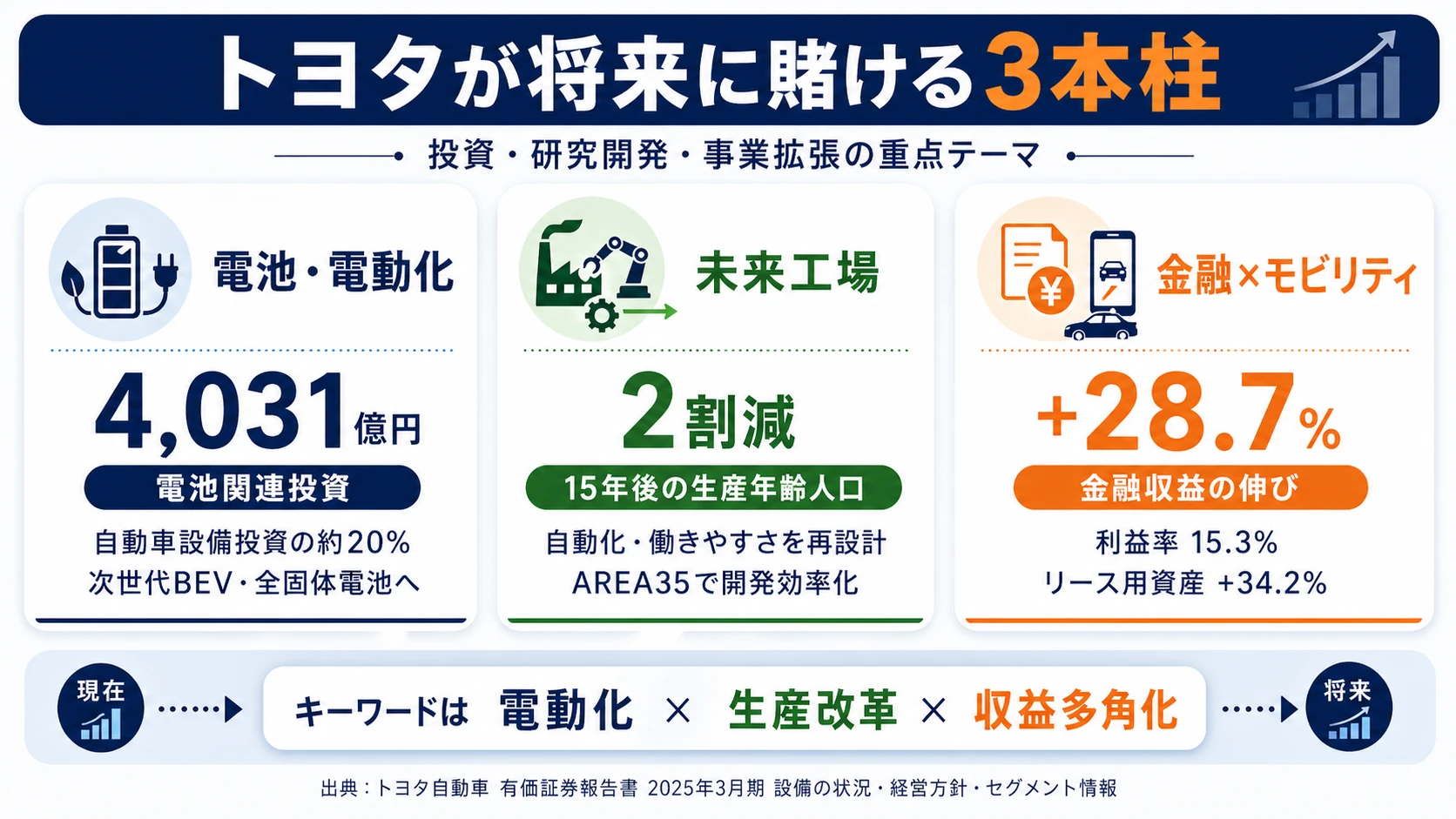

設備投資・研究開発費とは、企業が「未来の何に資金を投じているか」を示す情報です。自動車メーカーの場合は工場・電池・ソフトウェア・研究開発に資金が動く点に注目してください(投資セクションの読み方ガイド)。トヨタの基本方針「モビリティカンパニーへの変革」は、以下3つの賭けとして定量データに現れています。

| 賭けの領域 | 定量的根拠(FY2024) | 期間 | 全社利益・収益への寄与 |

|---|---|---|---|

| 電池・電動化(バッテリー製造) | Toyota Battery Manufacturing 3,387億円+PPES 644億円=電池関連4,031億円/自動車事業設備投資1兆9,921億円の約20% | 中長期(マルチパスウェイ戦略) | 短期は利益圧迫、中長期はBEV/HEV両輪の収益基盤 |

| 未来工場プロジェクト | 経営方針で「日本の生産年齢人口は今後15年で2割減少」と明記/AREA35活動でフルモデルチェンジ3プロジェクト相当の開発効率化を達成 | 10年・50年先 | 自動化・働きやすさ・開発効率の同時追求 |

| 金融×モビリティサービス | 金融事業営業収益4兆4,378億円・前年比+28.7%/リース用資産3兆8,478億円・前年比+34.2%/営業利益率15.3% | 中長期(モビリティカンパニー化) | 金融事業利益6,835億円が全社営業利益の14.3% |

出典: トヨタ自動車 有価証券報告書 2025年03月期 設備の状況・経営方針・セグメント情報

賭け1: 電池・電動化(バッテリー製造への集中投資)

トヨタの2025年3月期の自動車事業の設備投資1兆9,921億円のうち、海外子会社のToyota Battery Manufacturing(米国)に3,387億円、国内のプライムプラネットエナジー&ソリューションズ(PPES)に644億円が投じられています。電池関連だけで合計4,031億円、自動車事業設備投資の約20%にあたります。経営方針には「マルチパスウェイ」「次世代BEV」「全固体電池を含む電池技術」と書かれており、有報の言葉づかいは控えめな部類です。実際の意思は数字側にあり、設備投資の中で電池が最大の個別テーマであるという事実は、トヨタが電動化を未来の核心と位置づけている証拠と読めます。

研究開発費1兆3,265億円(売上比2.76%)は日本企業最大級の規模で、電動化・水素・自動運転・材料・SDV(Software Defined Vehicle)の幅広いテーマに分散しています。BYDとのEV合弁(BYD TOYOTA EV TECHNOLOGY)や中国でのトヨタ知能電動車研究開発センターも稼働しており、地域別の電動化リソースも動いています。

電池・電動化志望での行動 → 電池関連の投資先(Toyota Battery Manufacturing・PPES・トヨタ自動車九州)と次世代BEV小型電動ユニットの方針を1つはエピソードとして語れるようにしておきましょう。国内自動車メーカーの戦略を有報で比較すると、トヨタの電動化投資の規模感がより鮮明になります。

賭け2: 「未来工場」プロジェクトによる生産変革

経営方針には「日本の生産年齢人口は今後15年で2割減少する見込み」と明記され、これに対応する取り組みとして「未来工場」プロジェクトが立ち上げられています。自動化の大幅な拡充・多様な働き方の導入・暑熱対策など環境改善・生産ラインの再設計が、10年・50年先を見据えて進行中です。開発側でも「AREA35」と呼ばれる活動で、TNGAプラットフォームを活かした仕様・部品の適正化が国内10工場でトライアルされ、フルモデルチェンジ3プロジェクト相当の開発効率化を達成、今後グローバル展開する計画です。

このフェーズをトヨタは自ら「足場固め」と位置づけ、目先の販売台数より作る力の根本的な強化に注力すると有報の経営方針に明記しています。ロボティクス・IoT・データ分析・生産技術に関心がある就活生にとっては、改善活動の延長ではなく工場そのものの再設計に関わる希少な機会です。

生産DX・ロボティクス志望での行動 → 未来工場の自動化テーマとAREA35のグローバル展開計画を1セットで整理しましょう。有報の経営方針の読み方で、トヨタが「足場固め」を選んだ背景を読み解いておくと面接で深い問いに答えられます。

賭け3: 金融事業×モビリティサービスの収益多角化

金融事業は営業収益4兆4,378億円・前年比+28.7%、営業利益6,835億円・前年比+19.9%、営業利益率15.3%と、自動車事業を上回る高収益率で急拡大しています。リース用資産は前期2兆8,662億円から3兆8,478億円へ前年比+34.2%伸び、トヨタ モーター クレジット(米国)を中心にオペレーティング・リースの対象となる車両取得に2兆7,809億円を投じました。クルマを「売る」モデルから「使ってもらう」モデルへの重心移動が、設備投資の中で最も大きな個別費目(リース用資産)として現れています。

加えて、ソフトウェアプラットフォーム「Arene」を中核としたSDV(Software Defined Vehicle)と、Woven Cityでの社会実装、e-Palette・パーソナルモビリティ・蓄電事業など、モビリティ3.0領域の多角化も進行中です。「クルマで稼ぐ」から「クルマを使う体験全体で稼ぐ」への転換が、金融事業とソフトウェア事業の両輪で進んでいます。

金融・モビリティサービス志望での行動 → トヨタの金融事業(自動車ローン・リース・残価設定)と他自動車メーカーの金融子会社の規模を比較しておくと、面接で「自動車メーカーの金融キャリア」に踏み込んだ問いができます。有報のセグメント情報の読み方で、金融セグメントの利益構造を把握しておくと深い議論ができます。

ただし、48兆円規模での挑戦には裏側のリスクもあります。次章ではトヨタ自身が有報で開示しているリスクを見ていきます。

トヨタ自動車が自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。トヨタが開示している多数のリスクの中から、就活生のキャリア選択に直結する3つを抽出します。

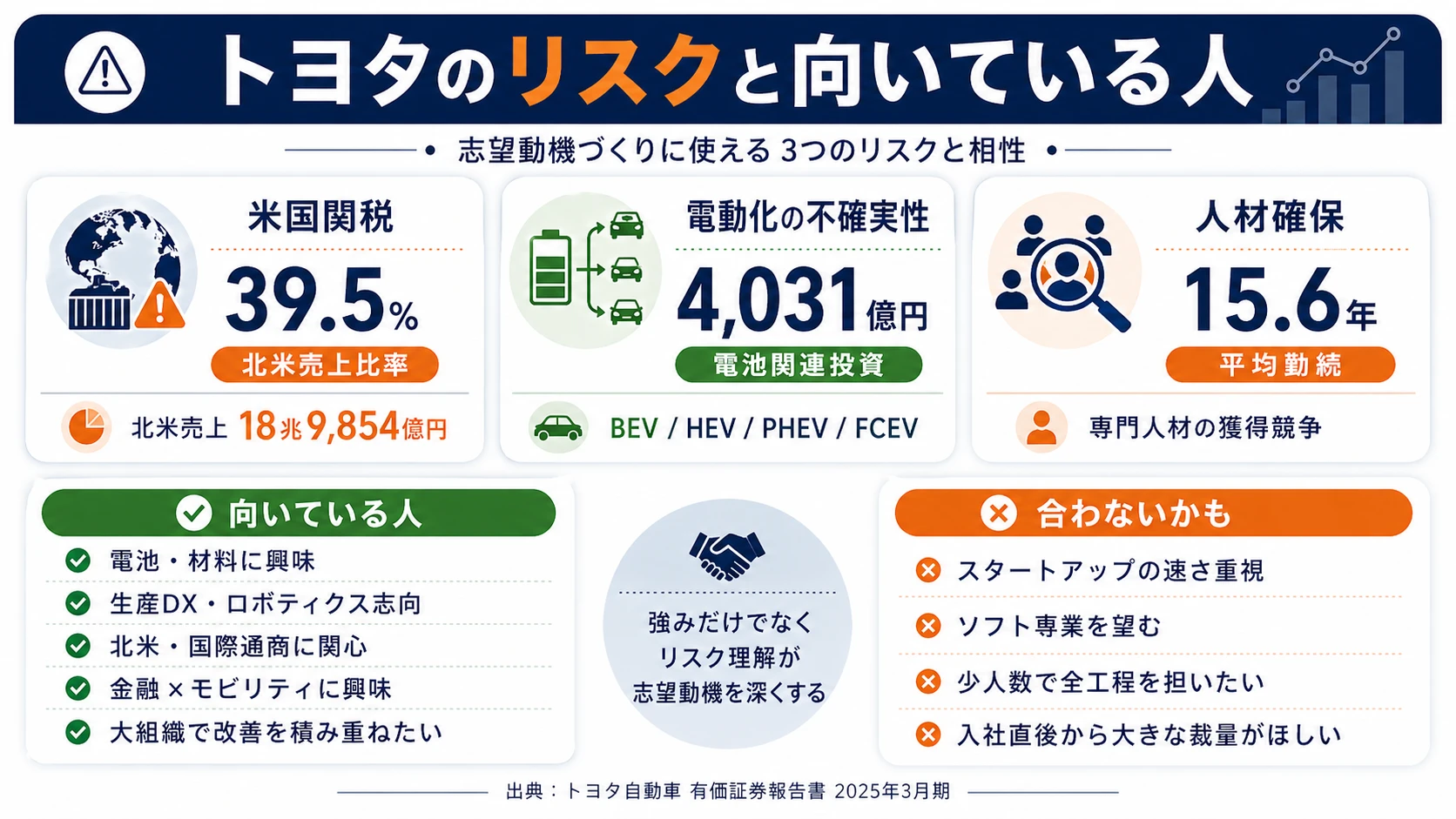

リスク1: 米国関税政策の変動|北米売上構成比39.5%

トヨタの2025年3月期の北米売上は18兆9,854億円で、外部顧客所在地別の構成比39.5%を占めます(うち米国所在の連結子会社売上が16兆9,817億円)。有報のリスク項目では「2025年には、自動車産業に特化した関税を含む対米輸出関税の大幅な引き上げが、米国の他の貿易政策の変更とともに発表され」と、特定の年と政策に異例の具体性で言及しています。通常、有報のリスク記載は一般的な表現に留まることが多いため、経営陣がこのリスクを相当強く意識している証拠と読めます。北米事業に配属された場合、関税政策の変動への対応が日常業務に直結する構造です。

リスク2: 気候変動・低炭素経済への移行リスク|マルチパスウェイの不確実性

EV移行の速度と方向性は国・地域で大きく異なり、BEV(完全電動車)・HEV(ハイブリッド)・PHEV(プラグインハイブリッド)・FCEV(水素燃料電池車)のどれが主流になるかは依然として不確実です。トヨタはこれら全てに同時投資するマルチパスウェイ戦略で、電池関連だけで4,031億円を投じる一方、有報では「気候変動関連の目標達成には、多大なリソースと投資、ならびにコンプライアンス、リスク管理システム、内部統制およびその他の内部手続のさらなる改善が必要」とリスクを明記しています。将来どの技術にリソースが集中するかで社内の配置・キャリアパスが変わる可能性があり、自分の専門分野がBEV/HEV/FCEVのどの軸に近いか意識しておくとキャリア設計が立てやすくなります。

リスク3: 優秀で多様な人材の確保と育成|生産年齢人口15年で2割減少

経営方針で「日本の生産年齢人口は今後15年で2割減少する見込み」と明記し、リスク項目でも「優秀で多様な人材の確保と育成」が独立項目で挙げられています。連結従業員38万3,853人、親会社単体7万1,515人、平均勤続15.6年・平均年齢40.7歳という長期雇用の文化が健在のなか、電動化・ソフトウェア・データサイエンス領域の専門人材の獲得競争は激しさを増しています。裏を返せば、これらの領域で武器を持つ就活生には早期から責任ある仕事が任される可能性が高い構造でもあります。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、トヨタがあなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきたトヨタの戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当するトヨタの特徴 | 詳しく見る |

|---|---|---|

| 電池・パワーエレクトロニクス志向 | 電池関連投資4,031億円・自動車事業設備投資の約20% | → 本記事の賭け1 |

| 生産DX・ロボティクス志向 | 未来工場プロジェクト・AREA35活動 | → 本記事の賭け2 |

| 金融・モビリティサービス志向 | 金融事業利益率15.3%・リース用資産+34.2% | → 本記事の賭け3 |

| 少人数チーム・スタートアップ志向 | 連結従業員38.4万人・平均勤続15.6年 | → 本記事のリスク3 |

合いそうな人

- 電池・電動化・パワーエレクトロニクス・材料工学に関心がある理系学生

- ロボティクス・IoT・生産DX・トヨタ生産方式(TPS)に興味がある人

- 北米市場・国際通商・関税政策に関心があるグローバル志向の人

- 自動車メーカーの金融部門という穴場キャリアに興味がある文系学生

- 大組織で改善を積み重ねる長期雇用の文化に馴染みやすい人

合わないかもしれない人

- スピード感のあるスタートアップ環境を求める人 → 日産自動車の有報分析の比較も参考に

- ソフトウェアだけで完結する仕事を求める人(ハードウェアが中心、ソフトはウーブン・バイ・トヨタ等のグループ会社中心)

- 少人数チームで全工程に関わりたい人(38万人組織は分業が前提)

- 入社直後から大きな裁量を任されたい人(足場固めフェーズの慎重な企業文化)

従業員データ

トヨタの従業員データも判断材料になります。連結従業員数383,853人・親会社単体71,515人、平均年齢40.7歳・平均勤続年数15.6年・平均年間給与982万円(2025年3月期・基準外賃金及び賞与含む)です。連結18社(豊田自動織機・デンソー・アイシン・トヨタ車体・豊田通商等)でグループを形成しており、本体採用後にグループ企業への出向・転籍も珍しくない構造です。

平均年収982万円・平均勤続15.6年の裏側はグループ38万人の長期雇用文化。同じ自動車メーカーで規模を比較すると、ホンダ(営業収益21.7兆円)や日産(12.6兆円)の倍以上の規模を、長期雇用と改善文化で維持してきた結果が982万円・15.6年という数字です。「年収が高い大企業」という入り口で志望すると、足場固めフェーズの慎重なペースと、配属先によってはグループ企業への出向もあり得るという前提に適応できるかが入社後の分岐点になります。15.6年という勤続は、このペースに適応し続けた人が長期で残る側面と、適応できず早期に離れる人の両面を映しています。

今から学ぶべき分野

有報が示す投資方針から、トヨタで活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| 電池関連4,031億円の集中投資 | 電気化学・材料工学・パワーエレクトロニクスの基礎 | 全固体電池・リチウムイオン電池の原理を学ぶ、化学・電気系の専門書を1冊読む |

| 未来工場・AREA35活動 | Python×データ分析・ロボティクス・IoTの基礎 | Pythonでデータ分析の入門書を1冊、トヨタ生産方式(TPS)の解説書を読む |

| 北米売上構成比39.5%・関税政策 | 国際通商・関税政策・英語の基礎 | 日経新聞・JETROレポートを月1で確認、TOEIC/TOEFLの英語スコア底上げ |

| 金融事業+モビリティサービス | 簿記・自動車金融・サブスクリプション型ビジネス | 簿記3級取得、有報の投資セクションの読み方を実践 |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

トヨタ自動車の面接── 「なぜ他の自動車メーカーではなくトヨタか」と聞かれたとき

御社の有報を拝見し、設備投資のうち電池関連にToyota Battery Manufacturing 3,387億円とPPES 644億円で合計4,031億円、自動車事業設備投資の約20%が投じられていることに注目しました。マルチパスウェイ戦略のもとBEV・HEV・PHEV・FCEVへ同時投資できる規模感は、ホンダや日産との大きな差で、電動化の選択肢を狭めない点に共感しました。私は◯◯(電池技術/材料工学/パワーエレクトロニクスなど)を学んできており、世界最大規模の電池開発の現場で貢献したいと考えています。

トヨタ自動車の面接── 「金融事業の急成長をどう見るか」と聞かれたとき

自動車事業のイメージが強い御社ですが、金融事業の営業収益が前年比+28.7%、営業利益率15.3%と自動車事業の9.1%を上回り、リース用資産も前年比+34.2%の3兆8,478億円へ急拡大していることを有報で知りました。これは「クルマを売る会社」から「クルマを使う体験全体で稼ぐ会社」への転換が、設備投資の中で最も大きな個別費目(リース用資産)として現れているサインだと理解しています。一方で、同時並行する電池4,031億円投資の収益化までの過渡期に、金融事業がキャッシュ創出を支える構造でもあるため、金融事業の中での新卒のキャリアパスを面接で具体的に伺いたいと考えています。

面接で伝えるべき3つの軸

- 志望分野とトヨタの投資領域を1対1で結びつける。電池4,031億円(自動車設備投資の約20%)・未来工場・金融15.3%のどの軸を選んだかを、有報の数字で裏付けて語る

- 「足場固め」フェーズの意味を経営方針の文脈で理解している姿勢を示す。目先の販売台数より作る力の根本強化に注力する経営判断を、生産年齢人口2割減少とセットで説明する

- 北米関税リスク・自動車事業の前年比-14.7%にも触れる。強みだけでなくリスクを同時に語ることで、PRに依存しない判断ができる姿勢を示す

逆質問の例

- 「電池関連投資4,031億円のうち、Toyota Battery Manufacturing(3,387億円)とPPES(644億円)の役割分担、および新卒で電池事業に携わる場合のキャリアパスを教えていただけますか」

- 「経営方針で『足場固め』のフェーズとあり、AREA35活動でフルモデルチェンジ3プロジェクト相当の開発効率化を達成されたと拝見しました。今後グローバル展開する上での若手社員の関わり方はどのようなものですか」

- 「金融事業の営業利益率が15.3%と自動車事業の9.1%を上回り、リース用資産も前年比+34.2%と急拡大しています。新卒が金融事業・モビリティサービスに配属される割合と、入社後のキャリアパスを教えてください」

避けるべきこと: 「世界一の自動車メーカーだから安心」「年収が高い」など、規模やブランドだけに依存する志望理由です。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはその会社が何に賭けているかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- トヨタは自動車事業(営業利益率9.1%・前年比-14.7%)と金融事業(15.3%・+28.7%)の二輪エンジン構造で、利益の伸びしろが金融側にシフト中。「クルマを売る会社」から「クルマを使う体験全体で稼ぐ会社」への転換が数字で実証されている

- 電池関連投資4,031億円(自動車事業設備投資の約20%)・未来工場プロジェクト・金融×モビリティサービスの3つに賭けており、マルチパスウェイ戦略で電動化技術の選択肢を狭めない規模感を維持

- 強みの裏側には3つのリスク──北米売上構成比39.5%の米国関税、マルチパスウェイ戦略の電動化トランジション不確実性、生産年齢人口2割減少を背景とした人材確保。強みとリスクをセットで理解して志望する姿勢が面接で評価される

次のアクション →

- 面接対策を一気に深めたい方は → トヨタ自動車の面接対策記事

- サプライチェーンを比較したい方は → デンソーの有報分析

- 自動車業界全体を俯瞰したい方は → 国内自動車5社の有報データ比較

本記事は有価証券報告書(2025年03月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。