この記事を読むと: 面接で「なぜ商社か」「なぜメーカーか」を、R&D費・組織規模・リスク構造の数値根拠つきで自分の言葉で語れるようになります。

「商社とメーカー、どっちが自分に合うのか」と迷っている就活生は少なくありません。しかし2025年3月期の有価証券報告書を横並びで読むと、答えの出し方が変わります。商社3社のR&D費はいずれも「記載なし」=ゼロなのに対し、トヨタは年間1兆3,265億円。単体従業員数は商社の4,000人台からトヨタの71,515人まで約15倍の開きがあります。口コミや説明会の印象ではなく、各社が「何にお金を使っているか」を見れば、ビジネスモデルの違いが数字で浮かび上がります。

| あなたの志向 | 向いているモデル |

|---|---|

| 事業に投資し、産業を横断的に動かしたい | 商社(三菱商事・伊藤忠・三井物産) |

| 技術を自前で生み出し、製品で勝負したい | メーカー(トヨタ・日立) |

| 少数精鋭で、技術にも収益性にもこだわりたい | 第三極(キーエンス) |

この記事のデータは各社の有価証券報告書(2025年3月期・EDINET)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。記事中の専門用語は用語集で確認できます。

結論|商社とメーカーは「お金の使い方」が根本的に違う

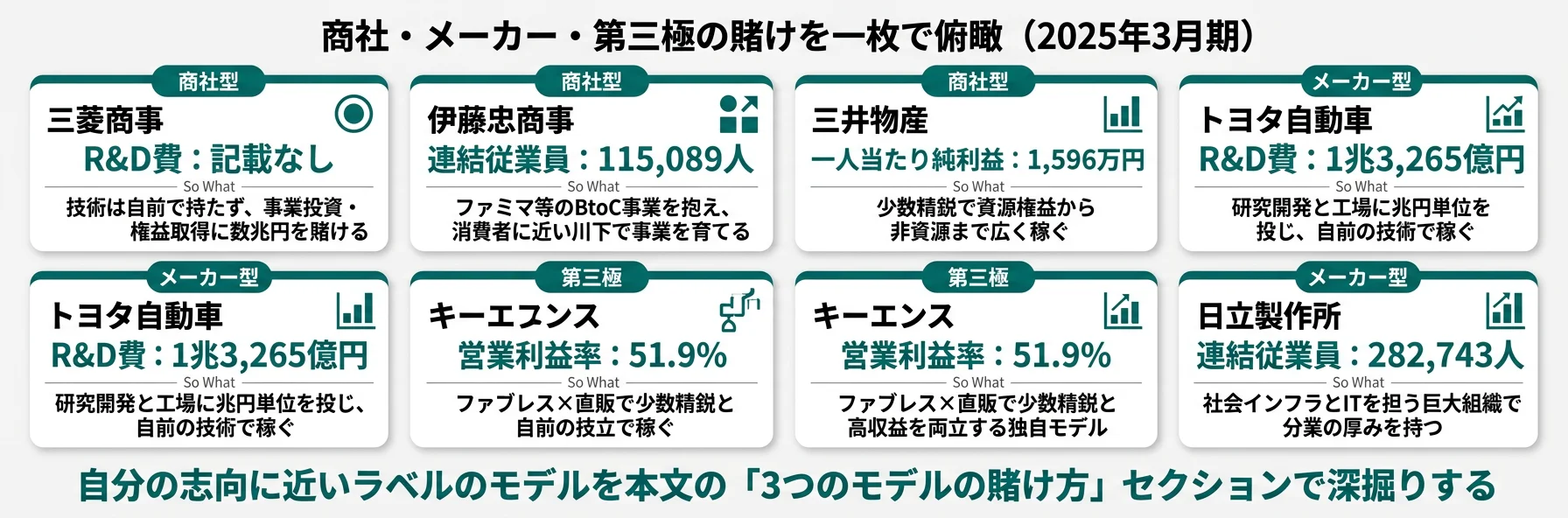

ここで言う「賭け」とは、その会社が稼ぐために経営資源をどこへ集中させているかの構造のことです。商社とメーカーで最も大きく分かれるのが、この賭け方です。商社はR&D費ゼロで、事業や権益の取得に数兆円を投じます。メーカーは研究開発と工場に兆円単位を投下し、自前の技術で稼ぎます。この構造の違いが、年収・組織規模・キャリアパスのすべてに表れています。まずは3つのモデルの立ち位置を押さえてから、以降のセクションで定量的な裏付けを順に見ていきましょう。

6社を3つのモデルに整理すると、賭け方の違いが一言で見えてきます。モデル名をタップすると、該当の詳細セクションに直接ジャンプできます。

| モデル|該当企業 | 賭け方の要約 |

|---|---|

| 商社型|三菱商事・伊藤忠・三井物産 | R&D費ゼロ。事業投資・権益取得・M&Aに数兆円を賭ける |

| メーカー型|トヨタ・日立 | 研究開発と生産設備に兆円単位を投じ、自前の技術で稼ぐ |

| 第三極|キーエンス | ファブレス×直販で少数精鋭・高収益を両立する |

主要指標サマリー

| 指標 | 三菱商事 | 伊藤忠商事 | 三井物産 | トヨタ自動車 | キーエンス | 日立製作所 |

|---|---|---|---|---|---|---|

| 売上高/収益 | 18兆6,176億円 | 14兆7,242億円 | 14兆6,626億円 | 48兆367億円 | 1兆591億円 | 9兆7,834億円 |

| 純利益 | 9,507億円 | 8,803億円 | 9,003億円 | 4兆7,651億円 | 3,987億円 | 6,157億円 |

| 純利益率 | 5.1% | 6.0% | 6.1% | 9.9% | 37.6% | 6.3% |

| R&D費 | 記載なし | 記載なし | 記載なし | 1兆3,265億円 | 289億円 | データなし※ |

| 単体従業員 | 4,477人 | 4,114人 | 5,388人 | 71,515人 | 3,205人 | 25,892人 |

| 連結従業員 | 62,062人 | 115,089人 | 56,400人 | 383,853人 | 12,261人 | 282,743人 |

| 平均年収(単体) | 2,033万円 | 1,805万円 | 1,996万円 | 983万円 | 2,039万円 | 961万円 |

| 平均年齢 | 42.4歳 | 42.2歳 | 42.2歳 | 40.7歳 | 34.8歳 | 42.6歳 |

| 会計基準 | IFRS | IFRS | IFRS | IFRS | 日本基準 | IFRS |

出典: 各社 有価証券報告書 2025年3月期 ※日立製作所はEDINET取得データにR&D・設備投資・セグメントの詳細が含まれていません。三井物産も戦略・リスク・R&D・設備投資の詳細が含まれていません。

商社の平均年収(1,805〜2,033万円)がメーカーのトヨタ983万円・日立961万円の約2倍に見えるのは、「商社のほうが優れている」という優劣ではなく、ビジネスモデルと組織規模の違いを反映した結果です。商社は単体4,000〜5,000人の本社採用社員に利益が集約される構造で、有報の平均年収は出向者やグループ会社社員を含みません。一方トヨタは単体71,515人・連結38万人超の製造現場を抱え、利益が広く分散します。さらにキーエンスは単体3,205人・平均年収2,039万円で、メーカーでありながら商社トップと同水準です。年収単体での序列ではなく、組織規模とセットで読むのが実用的です。

6社を横串で見ると、規模の大小ではなく「稼ぎ方の構造」そのものが違うことがわかります。次のセクションでは、その構造を最も象徴するR&D費から比較していきます。

R&D投資の比較|商社ゼロ vs トヨタ1兆3,265億円

R&D費(研究開発費)とは、新しい技術や製品を自前で生み出すために投じる費用です。結論を先に示すと、2025年3月期の有報では商社3社はいずれもR&D費が「記載なし」=ゼロ、トヨタは年間1兆3,265億円という、ゼロか兆円かという極端な差があります。つまり商社は「技術を自前で作らない会社」、メーカーは「技術を自前で作ることが競争力そのものの会社」と一言で語り分けることができます。

三菱商事の有報は「研究開発活動」の欄に「特に記載すべき事項はありません」と明記しています。伊藤忠商事も同様です(2025年3月期有報)。商社は自社で研究所や開発部門を持たず、技術開発に直接お金を使うビジネスモデルではありません。

ただし商社がイノベーションと無関係なわけではありません。三菱商事はスタンフォード大学・トロント大学との連携でAI人材を育成し、穀物大手ADMとの戦略提携で食料バリューチェーンの技術に関与しています。それは自社のR&Dではなく「投資」「提携」という形をとります。

一方、メーカーにとってR&Dは競争力の源泉そのものです。トヨタ自動車は年間1兆3,265億円(売上比2.8%)を研究開発に投じ、そのうち1兆3,108億円が自動車事業向けです(2025年3月期有報)。EV・水素・自動運転など、次世代のモビリティを自前の技術で作り出す必要があるからです。

キーエンスのR&D費は289億円と金額では小さく見えますが、売上比2.7%とトヨタとほぼ同水準で、前年比+14.6%の伸びを見せています(2025年3月期有報)。ファブレス(自社工場を持たない)経営と直販モデルを組み合わせることで、少額の研究開発投資からAI搭載画像センサーなど「世界初・業界初」の高付加価値製品を効率的に生み出しています。

「R&D費ゼロ」は商社の弱みではなく、リスクの取り方の違いです。メーカーは自前の研究開発に賭ける分、技術が陳腐化すれば投資が回収できないリスクを背負います。商社は技術開発リスクを直接は負わない代わりに、投資先の事業価値が下がれば減損という形で損失を被ります。どちらのリスクと向き合いたいかが、商社かメーカーかを分ける最初の問いです。

R&Dの有無を掴んだところで、次は「もう一つのお金の使い方」である設備投資の中身を比較します。

設備投資の比較|「工場を建てる」か「事業を買う」か

設備投資の比較とは、有報の「設備の状況」「設備投資等の概要」に記された各社の資金の使い道を読み解く分析です。結論を先に示すと、メーカーの設備投資は工場・生産設備、商社の「投資」は事業・権益の取得で、同じ「投資」という言葉でも中身がまったく違います。

トヨタ自動車の設備投資は自動車事業だけで年間1兆9,921億円、グループ全体では2兆1,349億円規模に達します(2025年3月期有報)。象徴的なのが米国Toyota Battery Manufacturingへの3,387億円の投資で、EV電池の内製化に向けた巨額投資です。翌期にはさらに約2兆3,000億円の設備投資を計画しています。お金が向かう先は生産設備・工場の建設と更新です。

キーエンスの設備投資は143億円(売上比1.4%)で、トヨタの約150分の1です(2025年3月期有報)。ファブレス経営のため自社工場を持たず、主な投資先は金型などの工具・器具・備品にとどまります。同じメーカーでも、工場を持つか持たないかで設備投資の規模はここまで変わります。

商社の「投資」はまったく性質が異なります。三菱商事は「経営戦略2027」で更新投資約1兆円+拡張投資3兆円以上という計画を掲げていますが、その投資先はLNGカナダのパイプライン(2,421億円計上)や銅鉱山の権益取得など、事業そのものを「買う」投資です。伊藤忠商事の有報には「重要な設備の新設等はない」と明記されており、成長の主エンジンはM&Aや出資といった事業投資です(2025年3月期有報)。

設備投資の性質を掴んだところで、次は「誰がその仕事をするのか」——組織構造の違いを見ていきます。

組織構造の比較|少数精鋭4,000人 vs マスオペレーション38万人

組織構造の比較とは、有報の「従業員の状況」から従業員数・年収・年齢を読み取り、働く環境の違いを把握する分析です。結論を先に示すと、商社の単体従業員は4,000〜5,000人台の少数精鋭、トヨタは単体71,515人・連結38万人超のマスオペレーションで、同じ「大企業」でも組織の前提がまったく違います。

年収・従業員データ一覧

| 指標 | 三菱商事 | 伊藤忠商事 | 三井物産 | トヨタ自動車 | キーエンス | 日立製作所 |

|---|---|---|---|---|---|---|

| 単体従業員数 | 4,477人 | 4,114人 | 5,388人 | 71,515人 | 3,205人 | 25,892人 |

| 連結従業員数 | 62,062人 | 115,089人 | 56,400人 | 383,853人 | 12,261人 | 282,743人 |

| 平均年収(単体) | 2,033万円 | 1,805万円 | 1,996万円 | 983万円 | 2,039万円 | 961万円 |

| 平均年齢 | 42.4歳 | 42.2歳 | 42.2歳 | 40.7歳 | 34.8歳 | 42.6歳 |

| 平均勤続年数 | 17.8年 | 18.0年 | 17.7年 | 15.6年 | 11.1年 | 18.7年 |

出典: 各社 有価証券報告書 2025年3月期 従業員の状況

商社3社の単体従業員数は4,000〜5,000人台の少数精鋭です。平均年収は1,805〜2,033万円と日本企業のトップクラスで、一人あたりの裁量が大きく、若手のうちから大型の取引に関わる機会があります。

メーカーは製造現場を抱えるため、組織のスケールが根本的に異なります。トヨタの単体従業員は71,515人、連結では383,853人。日立製作所も単体25,892人、連結282,743人と巨大な組織です。平均年収はトヨタ983万円、日立961万円で、製造現場を含む広い母集団に利益が分散します。分業とチームワークが仕事の前提になります。

一人当たり純利益で見る「稼ぐ密度」

| 企業 | 一人当たり純利益 | 算出根拠 |

|---|---|---|

| キーエンス | 3,251万円 | 純利益3,987億円 / 連結12,261人 |

| 三井物産 | 1,596万円 | 純利益9,003億円 / 連結56,400人 |

| 三菱商事 | 1,532万円 | 純利益9,507億円 / 連結62,062人 |

| トヨタ自動車 | 1,241万円 | 純利益4兆7,651億円 / 連結383,853人 |

| 伊藤忠商事 | 765万円 | 純利益8,803億円 / 連結115,089人 |

| 日立製作所 | 218万円 | 純利益6,157億円 / 連結282,743人 |

出典: 各社 有価証券報告書 2025年3月期から算出

ここで際立つのがキーエンスです。連結12,261人で純利益3,987億円を稼ぎ、一人当たり純利益3,251万円は6社中で突出しています。単体3,205人という商社並みの少数精鋭でありながら、平均年収2,039万円は三菱商事の2,033万円をわずかに上回ります。さらに平均年齢34.8歳は6社中最年少、平均勤続年数11.1年は最短です。若くから高い成果を求められるハイインテンシティな組織であることが数字に表れています。

一方、伊藤忠の一人当たり純利益765万円が低く見えるのは、連結115,089人がファミリーマート等のBtoC事業の従業員を含むためで、効率が悪いわけではありません。事業モデルの違いを反映した数値です。

就活ポイント: 「年収が高いほうがいい会社」ではなく「組織規模×事業モデル」のセットで語ると差別化できます。例: 「商社の単体4,000人台という少数精鋭で、若手から裁量を持ちたい」「トヨタの連結38万人という巨大組織で、分業の中で専門性を磨きたい」のように、数字を働き方と結びつけると志望動機に厚みが出ます。

ここまでで6社の構造差が揃いました。次のセクションでは、3つのモデルがそれぞれ「何に賭けているか」を個別に掘り下げます。

3つのモデルの賭け方|商社型・メーカー型・第三極

ここからは、3つのモデルが有報で明示している賭け方を個別に整理します。各モデルの数値と、どんな志向の就活生に合うかをセットで示すので、共感できる賭け方が見つかったら、各項目末尾のリンクから深掘りできます。

商社型|事業と権益に賭ける

商社型の賭け方は「事業ポートフォリオの組み替え」です。三菱商事は「経営戦略2027」のもと、3年間で更新投資約1兆円+拡張投資3兆円以上という投資計画を掲げ、LNGカナダ(15%参画)、ペルーの銅鉱山、ローソン×KDDIの共同経営など、資源から生活消費まで全方位に投資しています(2025年3月期有報)。伊藤忠商事は「The Brand-new Deal ~利は川下にあり~」を掲げ、ファミリーマートを軸とした第8カンパニーやデサント完全子会社化など、消費者に近い領域への投資を加速しています。三井物産はLNG・鉄鉱石・銅の資源権益を維持しつつ、機械・インフラセグメントで非資源利益の拡大を図っています。

3社に共通するのは、自分で技術や工場を持たず、「どの事業に資本を配るか」を判断することそのものが仕事になる環境だという点です。財務分析・デューデリジェンス・事業計画策定に携わり、部門異動で全く異なる産業を横断的に経験したい就活生に向いています。

メーカー型|技術と工場に賭ける

メーカー型の賭け方は「自前の技術と生産能力」です。トヨタ自動車は「足場固め」を掲げ、1,000万台のクルマづくりの競争力確立、生産現場の基盤整備、「未来工場」プロジェクトに取り組んでいます。R&D費1兆3,265億円・設備投資2兆1,349億円規模をEV・水素・自動運転といった次世代技術と生産設備に投じ、売上の88%・営業利益の82%を自動車事業が占める本業集中型です(2025年3月期有報)。日立製作所は社会インフラとITを軸に事業を展開していますが、EDINET取得データには戦略・セグメントの詳細が含まれていないため、本記事では財務・従業員データを中心に扱います。

メーカー型は、技術者としての専門性が武器になり、自分が開発・製造に関わった製品が世に出る実感を得られる環境です。生産技術・品質管理・サプライチェーンの現場で、特定の技術領域を深掘りしたい就活生に向いています。

キーエンス|第三極という解

キーエンスは有報データを見る限り、商社ともメーカーとも異なる独自のポジションにあります。単体3,205人・平均年収2,039万円は商社並みの少数精鋭・高年収。一方でR&D費289億円を投じて「世界初・業界初」の製品を生み出すメーカーでもあります。営業利益率51.9%、粗利率83.8%という高い収益性は、ファブレス+直販という独自モデルから生まれています(2025年3月期有報)。経営方針は「最小の資本と人で最大の付加価値を上げる」で、平均年齢34.8歳・平均勤続11.1年が示すように、若い組織で高い成果を求められる環境です。

「少数精鋭で裁量を持ちたい」「技術にも収益性にもこだわりたい」という志向の人にとっては、商社かメーカーかの二択では語れない第三の選択肢になります。

3つのモデルの賭け方を並べると、「商社かメーカーか」という二択が、実は3つの選択肢であることが見えてきます。次のセクションでは、あなた自身がどのモデルと相性が良いかを判断する視点を整理します。

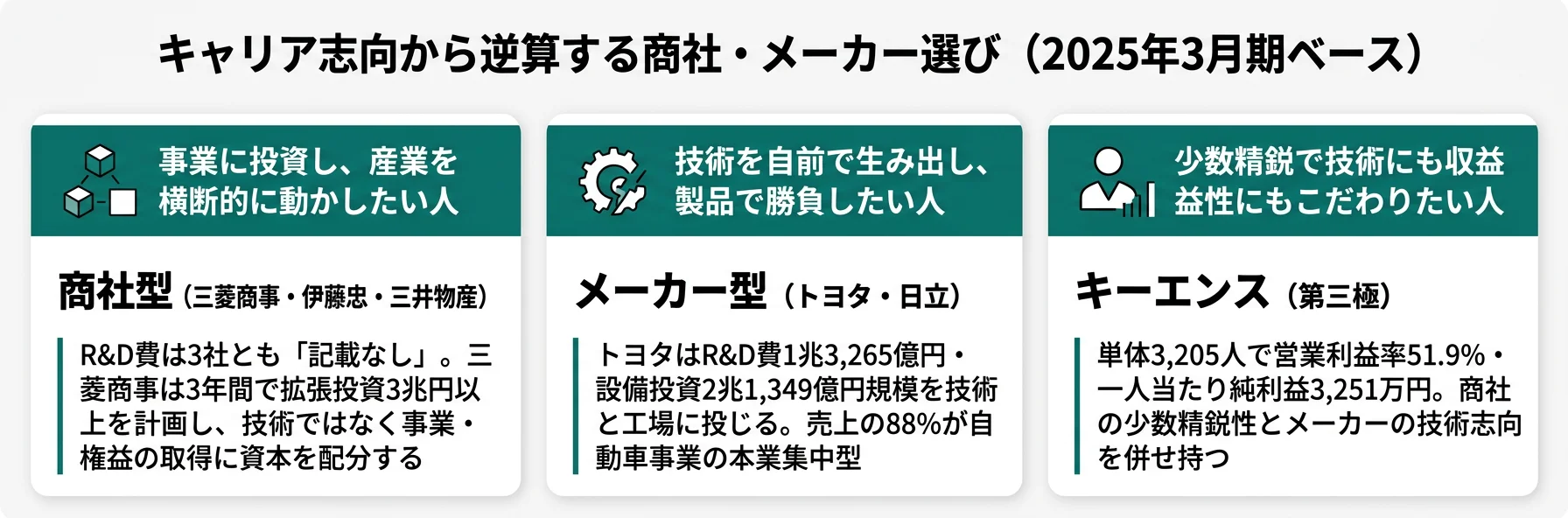

キャリアマッチ|商社・メーカー・第三極のどれが合うか

キャリアマッチとは、各モデルの賭け方と自分の志向を照らし合わせ、入社後のミスマッチを防ぐための視点です。先に結論を挙げると、志向は「事業を組み立てる側に立ちたい」か「技術で価値を創る側に立ちたい」かで大きく分かれ、その中間に「少数精鋭で両方に関わりたい」キーエンス型があります。以下のvs-cardと表で自分の位置を確かめましょう。

商社型のキャリアに向く人

- 多様な産業・地域を横断的に経験したい → 三菱商事の有報分析で全方位型の実態を読む

- 事業投資・M&A・事業開発の意思決定に関わりたい

- 一つの技術より「ビジネスを組み立てる力」を磨きたい

- 業績が資源価格などの外部環境に左右される変動を受け入れられる

メーカー型のキャリアに向く人

- 技術・ものづくりに情熱があり、専門性を深掘りしたい → トヨタ自動車の有報分析で技術投資型の実態を読む

- 自分が開発・製造に関わった製品が世に出る実感を得たい

- 大規模な組織で分業・チームワークの中で力を発揮したい

- 自社製品の競争力で業績をコントロールする手応えを求める

志向軸から逆算するモデル選び

| 志向軸 | 最もマッチするモデル | 有報データに基づく理由 |

|---|---|---|

| 事業投資・産業横断 | 商社型(三菱商事・伊藤忠・三井物産) | R&D費ゼロ、三菱商事は3年で拡張投資3兆円超を計画 |

| 技術の自前開発・専門性 | メーカー型(トヨタ・日立) | トヨタはR&D費1兆3,265億円、本業集中度が高い |

| 少数精鋭×高収益 | 第三極(キーエンス) | 単体3,205人・営業利益率51.9%・一人当たり純利益3,251万円 |

| 高い年収水準 | 商社型・キーエンス | 平均年収1,805〜2,039万円(2025年3月期) |

| 巨大組織での分業・厚み | メーカー型(トヨタ・日立) | 連結28万〜38万人規模の組織 |

面接での有報活用例

商社の面接 ── 「なぜメーカーではなく商社か」と聞かれたとき

「有報を比較したところ、商社はR&D費が記載されておらず、事業投資で成長するモデルだと理解しました。三菱商事の3年間で拡張投資3兆円超という計画のように、どの事業に資本を配分するかという意思決定に関わりたいと考えています。技術を自前で作るより、事業を組み立てる側に立ちたいというのが志望の軸です。」

メーカーの面接 ── 「なぜ商社ではなくメーカーか」と聞かれたとき

「御社の有報でR&D費が年間1兆3,265億円と記載されているのを見て、技術への投資が競争力の源泉になっているビジネスモデルに魅力を感じました。商社のように事業に投資する側ではなく、自ら技術を生み出す側で専門性を深めたいと考えています。」

キーエンスの面接 ── 「なぜ商社でもメーカーでもなくキーエンスか」と聞かれたとき

「有報を比較すると、御社は単体3,205人という商社並みの少数精鋭でありながら、営業利益率51.9%とメーカーとしての技術力を両立していると理解しました。事業を組み立てる力と技術へのこだわりの両方に関われる環境は、商社かメーカーかの二択では得られないと考えています。」

有報データの面接活用をさらに学びたい方は → 有報データの面接活用テクニック完全ガイド

キャリアマッチの視点が揃ったところで、最後に各モデルが自ら開示しているリスクも押さえておきましょう。

リスクの比較|有報が語る商社とメーカーの弱み

有報の「事業等のリスク」には、企業のPRでは出てこない、嘘のつけないリスク認識が記されています。商社とメーカーでは、直面するリスクの性質がまったく違います。リスクの性格が異なる=キャリアで経験する業績変動の種類も異なるということです。面接で問われた場合は、リスクを否定せず、各社の対処策まで踏み込むと深みが出ます。

商社の市況変動リスクは、資源価格と為替が業績に直結する構造から生まれます。三菱商事の有報は、原油1ドル/バレルの変動で純利益が約20億円、銅100ドル/トンの変動で約25億円、為替1円の変動で約40億円動くと具体的な数値で開示しています(2025年3月期有報)。商社の利益は外部要因に大きく左右されます。好況期にはボーナスが跳ね上がり、不況期には事業の撤退判断を迫られることもあります。

商社の事業投資・カントリーリスクは、買った事業の価値が下がれば損失になるという構造から生まれます。伊藤忠商事は、投下資本の回収不能リスク、固定資産・のれんの減損リスク、カントリーリスクを主要リスクとして挙げています。ロシア関連の影響は総資産の1%未満と限定的としつつ、グローバル人材確保の難しさにも言及しています(2025年3月期有報)。技術開発リスクの代わりに、投資判断の巧拙が問われるのが商社のリスク構造です。

メーカーの技術陳腐化・競争激化リスクは、自前で技術を持つからこそ生じます。トヨタが挙げるリスクは、自動車市場の競争激化と需要変動、革新的で価格競争力のある新商品を投入し続ける能力、法規制(2025年の米国関税にも言及)、気候変動・低炭素経済への移行などです(2025年3月期有報)。技術革新のスピードに追いつけるかが、メーカーの業績を左右します。

メーカーの為替・サプライチェーン・品質リスクは、モノを作って世界で売るからこそ前面に出ます。トヨタは仕入先への部品・原材料供給の依存をリスクに挙げています。キーエンスは海外売上比率64.8%で、2025年3月期は為替差損約42億円に転じ前年から約170億円のスイングが生じました。ファブレスモデルゆえの品質管理リスクや海外事業の地政学リスクも開示されています(2025年3月期有報)。ただし顧客・地域が広く分散しているため、景気変動リスクは軽減されているとしています。

リスク情報は「この業界は危ない」と判断するためのものではなく、「入社後にどんな業績変動を経験しうるか」を事前に把握するための材料です。面接で聞かれたときは、リスクを否定せず、商社なら市況変動と向き合う財務健全性、メーカーなら技術革新のスピードへの対応など、各社の対処の仕方まで踏み込んで語ると深みが出ます。

リスクの読み方をもう一段深めたい方は → 有報のリスク情報の読み方ガイド

リスクまで含めて比較したうえで、最後に記事全体の持ち帰りと次のアクションを整理します。

まとめ

商社とメーカーの違いは、有報の数字を並べると構造レベルで見えてきます。R&D費ゼロ vs 1兆3,265億円、単体従業員4,000人 vs 7万人超、平均年収2,033万円 vs 983万円。これらは優劣ではなく、ビジネスモデルが根本的に異なることの表れです。そしてキーエンスのように、二択に収まらない「第三極」も存在します。

この記事のポイント3選

- 商社はR&D費ゼロで事業投資に数兆円、メーカーは研究開発と工場に兆円単位——「お金の使い方」がキャリアの中身を決める

- 商社は単体4,000〜5,000人の少数精鋭、トヨタは単体71,515人のマスオペレーション——同じ大企業でも働き方の前提が違う

- キーエンスは単体3,205人・営業利益率51.9%・一人当たり純利益3,251万円で、商社とメーカーの二択では語れない第三極

次のアクション

- 商社のモデルに惹かれた方は → 5大商社+豊田通商の有報比較で6社の違いを読む

- メーカーのモデルに惹かれた方は → 自動車メーカー3社の有報比較を読む

- 業界全体の構造から考えたい方は → 製造業の有報分析で業界の全体像を読む

「事業を組み立てる側」に立ちたいのか、「技術で価値を創る側」に立ちたいのか。有報データを読み込んだ上で、自分のキャリア志向と照らし合わせてみてください。気になったモデルの個別企業を深掘りすると、面接で語れる具体的な志望動機が仕上がります。