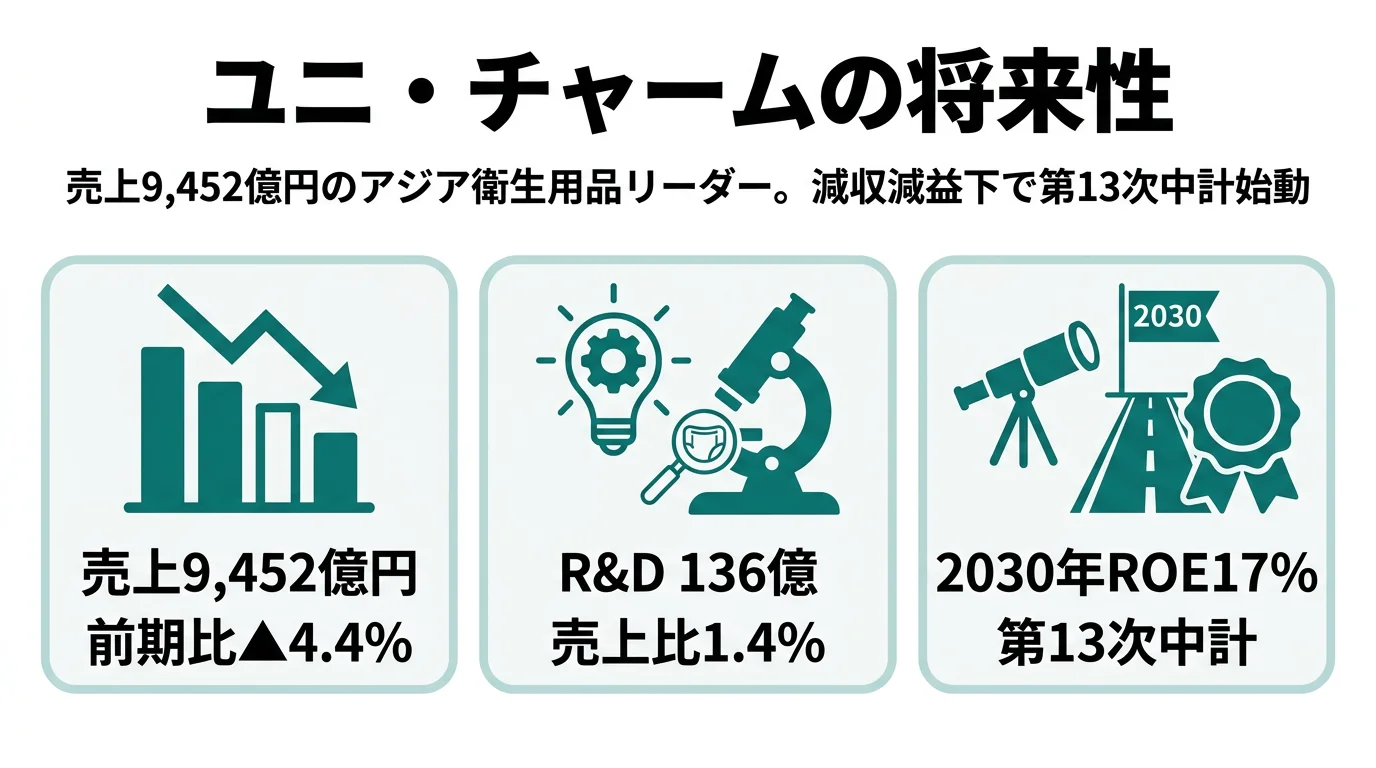

ユニ・チャームを「アジアで成長を続けている衛生用品メーカーです」と語って面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、2025年12月期は売上▲4.4%・純利益▲20.3%で5期ぶりの減収・2期連続減益、しかし設備投資の83.5%(279億円)はパーソナルケアに集中し、ペットケアだけが+5.0%で増収というメリハリある構造が読み取れます。あなたが「減収減益の踊り場で、何に賭けているのか」を語れれば、他の就活生とは明確に差がつきます。

ユニ・チャーム(8113)は、紙おむつ・生理用品・大人用排泄ケアからなる「パーソナルケア」、犬猫向けの「ペットケア」、産業用資材の「その他」という3セグメントを軸に、日本・中国・アジア・中南米・中東で事業を展開する衛生用品グローバル企業です。「ムーニー」「ソフィ」「ライフリー」「マミーポコ」「デオトイレ」「銀のスプーン」「Hartz」など、家族の生活を支えるブランド群が同じ会社に並んでいると気づくと、衛生用品メーカーのスコープが想像以上に広いことが見えてきます。

この記事のデータはユニ・チャームの有価証券報告書(2025年12月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: ユニ・チャーム 有価証券報告書 2025年12月期 主要な経営指標等の推移

ユニ・チャームのビジネスの実態|何で稼いでいるのか

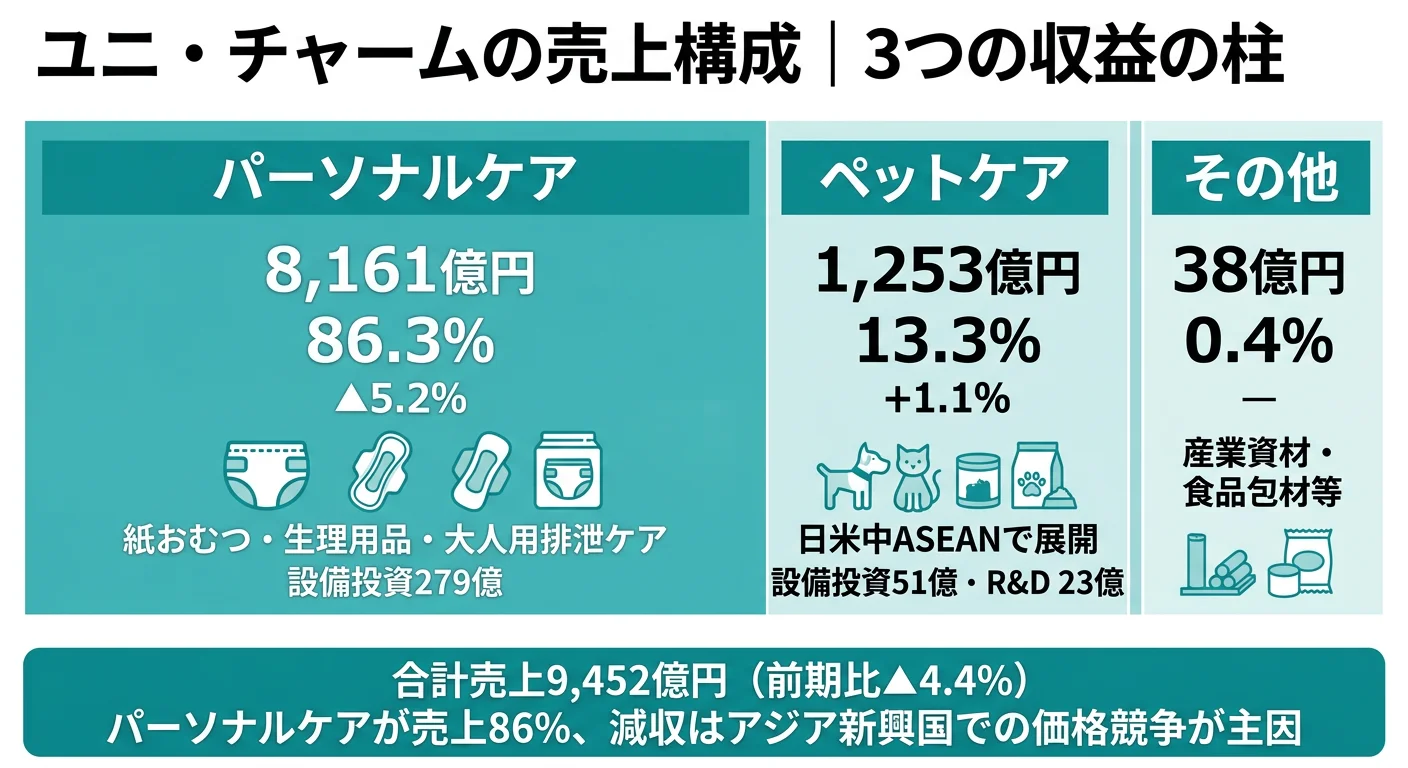

結論を先に示すと、ユニ・チャームは3セグメント体制の中でパーソナルケアが売上81.9%・コア営業利益76.4%を占める圧倒的な主軸であり、ペットケアは売上16.5%ながら当期で唯一の増収(前期比+5.0%)を実現したエンジンです。「紙おむつメーカー」というイメージの裏側で、ベビーケア対象人口減少という構造課題に挟まれながら、ウェルネスケア(大人用排泄ケア)とペットケアへ重心を移そうとしている構造。これが2025年12月期のセグメント情報から読み取れます(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| セグメント | 外部売上 | 売上構成比 | 前期比 | コア営業利益 | 利益シェア |

|---|---|---|---|---|---|

| パーソナルケア | 7,744億円 | 81.9% | ▲6.3% | 832億円 | 76.4% |

| ペットケア | 1,560億円 | 16.5% | +5.0% | 240億円 | 22.1% |

| その他(産業用資材) | 147億円 | 1.6% | +3.8% | 16億円 | 1.5% |

| 合計 | 9,452億円 | 100.0% | ▲4.4% | 1,088億円 | 100.0% |

出典: ユニ・チャーム 有価証券報告書 2025年12月期 セグメント情報

pie title セグメント別コア営業利益(2025年12月期)

"パーソナルケア 832億円" : 832

"ペットケア 240億円" : 240

"その他 16億円" : 16

パーソナルケアが利益の4分の3を稼ぎ、ペットケアが残り約2割を担う構造が読み取れます。一方で、地域別の外部売上を見ると、日本3,425億円(36.2%)・中国780億円(8.3%・前期比▲27.3%)・アジア(インドネシア/タイ/ベトナム/インドが主)3,113億円(32.9%・▲7.3%)・その他2,135億円(22.6%・+3.7%)で、海外売上比率は約64%に達しています。中国とアジアの大幅減が当期減収の主因であり、ユニ・チャームの業績は新興国の景気・為替・低価格シフトの影響を強く受ける構造であることがわかります。

ここからは特にメリハリの大きい3つのセグメントを深掘りします。

パーソナルケア|設備投資83.5%が集中する主軸事業

パーソナルケアは外部売上7,744億円・構成比81.9%、コア営業利益832億円・利益シェア76.4%でユニ・チャームの圧倒的な主軸です。中身は紙おむつ(ベビーケア)・生理用品(フェミニンケア)・大人用排泄ケア(ウェルネスケア)の3カテゴリで、ブランドはムーニー/マミーポコ(ベビー)、ソフィ(フェミニン)、ライフリー(ウェルネス)など複数を抱えます。当期の設備投資279億円は全社334億円の83.5%、研究開発費113億円も全社136億円の82.8%が配分され、紙おむつ・生理用品の生産増強と合理化が主目的と有報に明記されています。一方で当期の売上は前期比▲6.3%、コア営業利益は前期1,109億円から832億円へ▲25.0%と利益面の落ち込みが際立ち、新興国の価格競争激化とベビーケア対象人口減少という構造課題が直撃した格好です。

ペットケア|唯一の増収セグメント・日米中ASEAN横断

ペットケアは売上1,560億円・構成比16.5%、コア営業利益240億円・利益シェア22.1%です。当期は前期1,486億円から+5.0%の増収となり、3セグメント中で唯一の売上成長を実現しました。製品は2軸あり、ペットフード(猫用『銀のスプーン』『AllWell』、犬用『グラン・デリ』)と、ペットトイレタリー(猫用システムトイレ『デオトイレ』・犬用『マナーウェア』)に分かれます。海外展開も本格化しており、米国は子会社『Hartz』ブランドで大型犬向けマナーベルト(最大約38.5kg対応)、中国は烏骨鶏×鱈の高嗜好性フード『金勺双珍孔萃』、タイは寿司を意味する『OMAKASE』ブランドのスプーンタイプ、インドネシアは4カ国の味を楽しめる『Deli-Joy Stick』と、現地ニーズに合わせた製品ラインアップを構築しています。設備投資51億円(全社の15.3%)・R&D費23億円(同17.2%)と相対的に投資配分は小さい一方、増収の事実は将来のリソース配分転換の根拠になり得る位置づけです。

その他(産業用資材)|不織布・吸収体技術の派生領域

その他セグメントは外部売上147億円・構成比1.6%と全体の中では小さい一方、不織布・吸収体の技術を活かした業務用製品ラインを展開しています。設備投資3.8億円(1.1%)・R&D費0.04億円(0.0%)と新規投資の対象ではありませんが、産業用途で本業の素材技術を回す事業として位置づけられています。配属希望先としての規模は限定的なため、就活生はパーソナルケアとペットケアを軸に企業研究を進める方が現実的です。

過去5期の業績を時系列で見ると、売上高は4期前7,827億円→3期前8,980億円→2期前9,417億円→前期9,889億円→当期9,452億円で、前期まで4期連続の増収から当期で5期ぶりに減収に転じました。親会社帰属純利益は4期前727億円→3期前676億円→2期前860億円→前期818億円→当期652億円と、2期連続の減益でEPSも37.30円と4期前の40.59円を下回る水準まで戻っています。ROEは13.8%→11.5%→13.1%→11.1%→8.3%と低下傾向で、第13次中計の2030年ROE17%目標との距離が約9ポイント開いている事実が、構造改革の重さを物語っています。

海外売上比率64%の成長余地と、為替×低価格シフトのトレードオフ。ユニ・チャームの売上の約64%は海外で稼いでおり、アジア新興国の人口ボリュームを取り込める成長余地は大きいままです。一方で、当期は中国▲27.3%・アジア▲7.3%という地域別減速がそのまま全社▲4.4%減収に直結しました。「グローバル消費財メーカー」の安定感の裏側で、為替変動と新興国の手頃な価格品への需要シフトに業績が連動する構造になっており、安定供給で稼ぐ会社というより、ローカル生活者インサイトで価格×機能の最適解を取りに行く会社だと理解した上で志望することが前提になります。

では、この構造はどんな投資判断によって作られているのか。続く章で投資の中身を見ていきます。

ユニ・チャームは何に賭けているのか|投資と研究開発の方向性

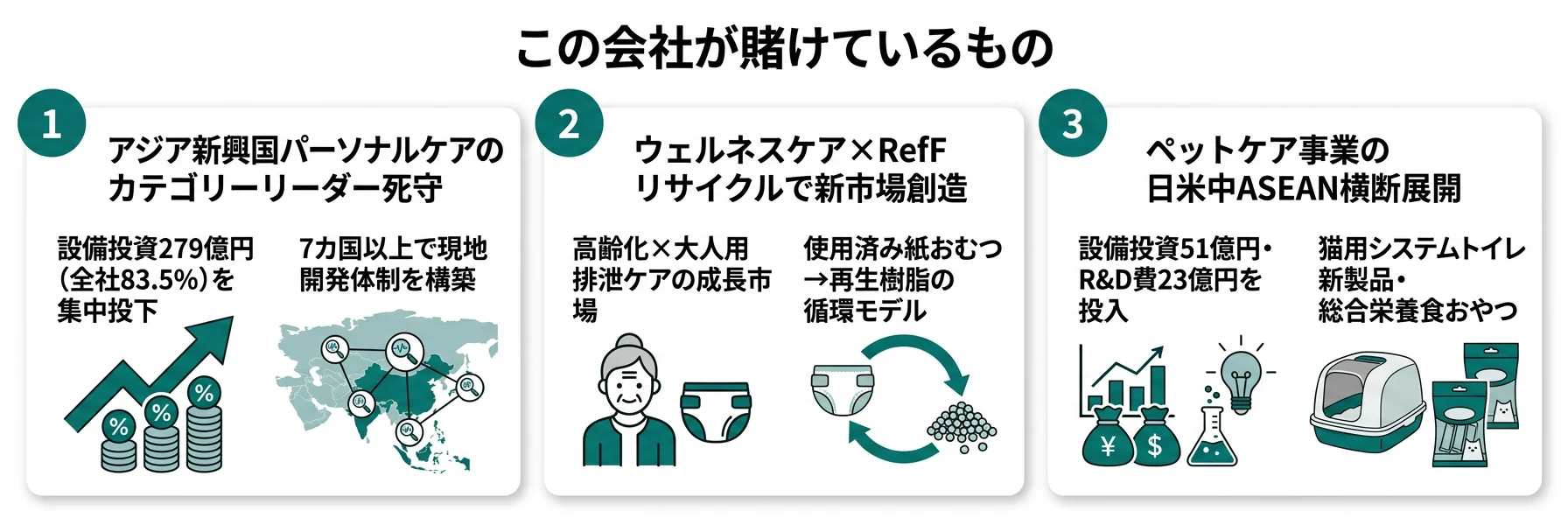

設備投資・研究開発投資とは、企業が「未来の何に資金を投じているか」を示す情報です。消費財メーカーの場合は工場・生産設備への投資と各国の現地開発体制の構築が中心となるため、有報の「設備投資等の概要」と「研究開発活動」を組み合わせて読むことで、5年後10年後の事業ポートフォリオが見えてきます(投資セクションの読み方ガイド)。第13次中期経営計画(2026年開始・FY2026〜FY2030・2030年ROE17%目標)では、事業成長と資本政策の再構築(Rebirth)の両輪が掲げられており、その方針が以下3つの賭けとして資源配分に現れています。

| 賭けの領域 | 定量的根拠(2025年12月期) | 期間 | 全社への寄与 |

|---|---|---|---|

| アジア新興国パーソナルケア | 設備投資279億円(全社の83.5%)/R&D費113億円/7カ国超で現地開発 | 第13次中計(2026-2030)・FY2030 ROE17%目標 | コア営業利益832億円・利益シェア76.4% |

| ウェルネスケア×RefFリサイクル | 紙パンツ全素材(パルプ・プラスチック・高分子吸収材)の水平リサイクル技術/RefFは2015年開始 | 第13次中計(2026-2030)/RefFは継続テーマ | 国内ウェルネスケアは引き合いが強いと有報に明記 |

| ペットケア | 設備投資51億円・R&D費23億円/前期比+5.0%で唯一の増収 | 第13次中計(2026-2030) | コア営業利益240億円・利益シェア22.1% |

出典: ユニ・チャーム 有価証券報告書 2025年12月期 設備投資等の概要・研究開発活動・経営方針

ただし、ここで挙げる3つの賭けは、当期に減収減益という結果に直面している事実を抜きに語れません。経営方針上は「日本製需要の最大化」「アジアでの急速な高齢化への対応」「カテゴリーリーダーとしての地位確立」「絶え間ない商品革新による価値向上と原価低減」が4本柱として並んでおり、それぞれの賭けがどう報われ、どう跳ね返るかを見極める読み方が求められます。

賭け1: アジア新興国のパーソナルケア|7カ国超で現地開発体制を構築

パーソナルケアの設備投資279億円は全社334億円の83.5%、研究開発費113億円も全社の82.8%を占めます。経営方針上は「海外においてリスク管理を強化しながら積極的なエリア展開と成長市場におけるカテゴリーリーダーとしての地位を確立する」と明記され、各国で1位ブランドの地位を死守する設計です。具体的には、タイで活性炭消臭技術を搭載した大人用パンツ『Lifree Comfortable Absorb Pants』、ベトナムで通気口をウエストに搭載した『Caryn Pants thin airy』、中国で簡単装着「おしりガイド」搭載の『楽互宜超強吸透気腰貼型成人紙尿袴』と厚みを30%薄くして24mmハート型通気孔を搭載した『moony皇家佑肌』、インドでCoconut Oil配合の『MamyPoko Pants All Night Absorb』、ブラジルで垂れ下がりにくいパンツとXXXG新サイズ、サウジアラビアでうんちポケット搭載テープと、各国の生活者インサイトに合わせて製品仕様を作り分けています。一方で当期はベビーケアが手頃な価格品への需要シフトに直撃され、パーソナルケアセグメントは▲6.3%減収・コア営業利益は前期1,109億円から832億円へ▲25.0%と圧迫されました。「市場シェア1位を守りながら、価格と機能のバランスをローカル単位で再設計する」という二段構えの賭けに位置づけられます。

新興国マーケティング志向での行動 → どの国のどの製品事例で「価格と機能の両立」をどう設計したかを1つはエピソードとして語れるようにしておきましょう。衛生用品・パーソナルケア業界の比較もあわせて読むと、ユニ・チャームの新興国賭けの独自性がより鮮明になります。

賭け2: ウェルネスケア×RefFリサイクル|高齢化対応とサーキュラーエコノミー

国内では「ウェルネスケア(大人用排泄ケア)関連商品への引き合いが強い」と有報に明記され、ライフリーブランドからオーガニックコットン100%シート搭載の『うす型軽快パンツOrganicコットンタッチ』、おなか周りゴム0設計の『下着の感覚Premium』、しなやかフィット設計の尿とりパッド、そして使用済み紙パンツをリサイクルしたパルプを一部使用した『うす型軽快テープ止めRefF』を新発売しています。RefF(Recycle for the Future)は2015年に始まったプロジェクトで、独自のオゾン技術により高品質なリサイクルパルプを生成し、2022年に大人用紙おむつへ適用、当期はテープタイプにも展開しました。さらに猫用システムトイレ『デオサンド』にもRefFを応用し、紙パンツの全素材(パルプ・プラスチック・高分子吸収材)をリサイクルする技術を確立したと記載されています。海外でもタイ・ベトナム・中国・ブラジルで大人用パンツの高機能版を投入しており、日本で培った介護用品のノウハウとサーキュラーエコノミー技術をアジア・中南米へ展開する戦略が読み取れます。

サステナビリティ志向での行動 → RefFが「単なる環境配慮」ではなく「素材調達コストの安定化+ブランド差別化+規制対応」の三役を兼ねていることを面接で語れるようにしておきましょう。有報の戦略・経営方針の読み方で関連用語を整理しておくと、面接で具体的な質問ができます。

賭け3: ペットケア|日米中ASEAN横断でプレミアム市場を攻める

ペットケア事業の設備投資51億円・R&D費23億円は配分こそ小さいものの、当期で唯一の増収(売上1,560億円・前期比+5.0%)を実現したセグメントです。国内は猫用システムトイレ『デオトイレ』の飛び散らないねこ型チップ(特許出願中)、総合栄養食タイプの猫用おやつ『カリカリッチ』、猫用おやつ『お魚味クリームどーにゃつ毛玉ケア』など、健康機能を付加したプレミアム製品を相次いで投入。RefFリサイクルパルプを使った猫砂『デオサンドRefF』も発売し、サステナビリティ技術をペット領域にも横展開しています。海外では米国で『Hartz』ブランドより大型犬向けマナーベルト『Hartz Comfitables Dog Wraps』(最大約38.5kg対応)、中国で烏骨鶏×鱈の高嗜好性フード『金勺双珍孔萃』、タイで寿司を意味するブランド『OMAKASE』のスプーンタイプ、インドネシアで4カ国の味を楽しめる『Deli-Joy Stick』と、各国のライフスタイルに合わせた製品を展開。少子化でベビーケア対象人口が減る中、人とペットの境界がプレミアム消費で滲んでいく流れに乗ろうとしている賭けです。

ペットケア・グローバル志向での行動 → 「Hartz」「銀のスプーン」「OMAKASE」など各国ブランドの違いを把握し、なぜ米国は犬・中国とアジアは猫が中心なのかを逆質問のテーマにできます。同じ衛生用品でもベビーケア専業のピジョンと比較すると、ユニ・チャームの賭け方の独自性がより鮮明になります(ピジョンの有報分析)。

ただし、賭けには裏側のリスクが必ず存在します。次章ではユニ・チャーム自身が有報で開示しているリスクのうち、就活生のキャリア選択に直結する3つを見ていきます。

ユニ・チャームが自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。ユニ・チャームの有報では、戦略リスクと重要なオペレーショナルリスクが「影響度(1〜3)×発生可能性(1〜3)」で評価されています。財務的影響は税引前利益に対する比率で判定され、5%以上が「3:深刻な影響」と定義されています。ここでは就活生のキャリア選択に直結する3つを抽出します。

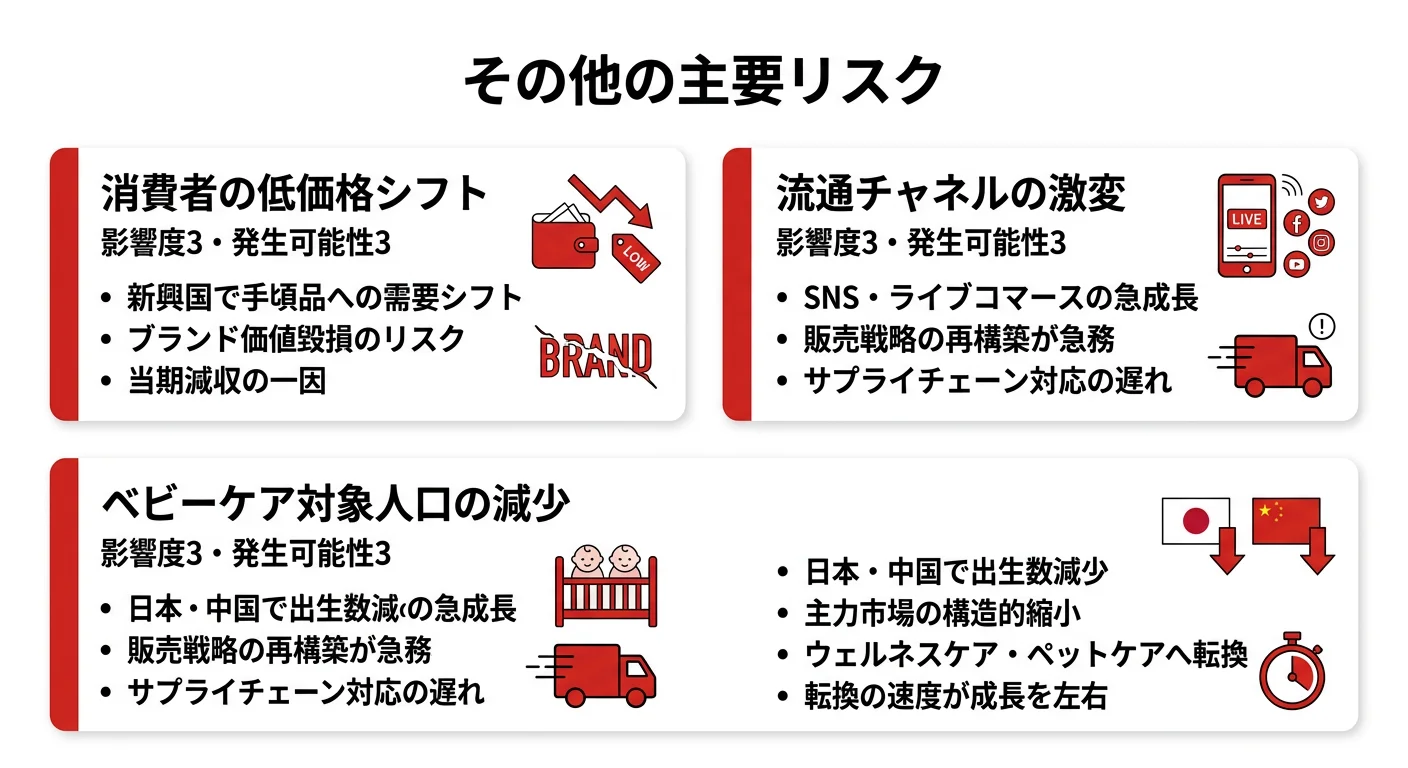

リスク1: 消費者の変化と低価格シフト|影響度3・発生可能性3

戦略リスクの筆頭が「消費者の変化リスク」で、影響度3・発生可能性3と最高水準で評価されています。有報には「消費者の価値観や購買行動の急速な変化、およびマクロ経済環境の変動に対し、当社グループの製品・サービスが適時適切に対応できない場合、市場における競争優位性の喪失、ブランド価値の毀損を招き、売上収益および市場シェアが低下する恐れがあります」と明記されており、要因として「世界的な景気後退やインフレ圧力による生活必需品への支出抑制および低価格品への需要シフト」が挙げられています。実際に当期はベビーケア関連商品で手頃な価格品への需要シフトが加速し、パーソナルケアセグメントの▲6.3%減収につながりました。対応策として有報には「生成AI等のデジタル技術による消費者データのリアルタイム抽出・分析」と「地域ごとに柔軟なブランド・価格ポートフォリオの見直し」が挙げられていますが、価格競争に巻き込まれずにシェアを守れるかは中長期の主戦場です。

リスク2: 流通チャネルの激変|eコマース新興チャネルの急成長

「流通チャネルの変化リスク」も影響度3・発生可能性3で評価されています。有報には「eコマース市場の拡大、およびSNSやライブコマース等、デジタルチャネルを通じた販売手法の多様化に伴う消費者の購買行動の変化」が要因として明記され、対応策として「主要なECプラットフォーマーとの戦略的パートナーシップ強化」「自社EC・SNSを通じたD2C強化」「国・地域ごとに専任部門と現地法人が最適なチャネルミックスを策定」と書かれています。就活生にとっては、マーケティング・営業配属では新興チャネル攻略が必須スキルになる一方、既存小売との関係維持と独自データの蓄積を両立させる難度の高い仕事に直面することを意味します。

リスク3: ベビーケア・フェミニンケア対象人口の減少|構造的な縮小トレンド

経営方針の「対処すべき課題」セクションで明示されているのが、ベビーケア・フェミニンケア対象人口の減少です。有報には「日本・中国をはじめ世界的に出生数が減少」と記載され、パーソナルケアの主力2カテゴリ(ベビーケア・フェミニンケア)の対象人口が今後も縮小し続けることが避けられない構造課題として認識されています。ユニ・チャームが進める対応は2方向で、ひとつはウェルネスケア(大人用排泄ケア)への重心移動、もうひとつはペットケアへの拡張で、当期で唯一の増収となったペットケアの+5.0%はこの転換が緒に就いていることを示します。一方で、転換が間に合うかどうかは中長期の成長率を左右する不確実要因であり、就活生としては「縮小カテゴリのてこ入れ」と「成長カテゴリの拡張」のどちらに自分が貢献したいかを明確にしておく必要があります。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドでリスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、ユニ・チャームがあなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきたユニ・チャームの戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当するユニ・チャームの特徴 | 詳しく見る |

|---|---|---|

| 新興国マーケティング志向 | パーソナルケア設備投資279億円・全社の83.5% / 7カ国超で現地開発 | → 本記事の賭け1 |

| サステナビリティ志向 | RefFで紙パンツ全素材の水平リサイクル技術を確立 | → 本記事の賭け2 |

| ペットケア・グローバル志向 | ペットケアが唯一の増収(+5.0%)/日米中ASEAN横断 | → 本記事の賭け3 |

| 安定・国内中心志向 | 海外売上比率約64%/当期▲4.4%減収・▲20.3%減益 | → 本記事のリスク1・3 |

合いそうな人

- アジア・中南米で消費財ブランドのマーケティング・事業開発に携わりたい人(設備投資の83.5%がパーソナルケアに集中、7カ国超で現地開発)

- 少子高齢化という社会課題をビジネスで解決したい人(ウェルネスケア領域とRefFリサイクル技術)

- 不織布技術・高分子吸収技術など素材技術の研究開発に興味がある人(R&D費136億円・売上比1.4%)

- ペット関連市場のグローバル展開に関わりたい人(ペットケアは日米中ASEAN横断で唯一の増収)

- サーキュラーエコノミーに取り組む消費財メーカーで働きたい人

従業員データ

ユニ・チャームの従業員データも判断材料になります。連結従業員数は16,542名、単体従業員数は1,429名、平均年齢40.7歳、平均勤続年数14.7年、平均年間給与は約875万円です(2025年12月期)。連結従業員に対し単体は1割未満で、海外現地法人で雇用される人数が大半を占める構造です。

| 指標 | 数値 |

|---|---|

| 連結従業員数 | 16,542名 |

| 単体従業員数 | 1,429名 |

| 平均年齢 | 40.7歳 |

| 平均勤続年数 | 14.7年 |

| 平均年間給与 | 約875万円(単体・1,429名) |

出典: ユニ・チャーム 有価証券報告書 2025年12月期 従業員の状況

勤続14.7年の安定性と、海外現地開発のスピードのトレードオフ。平均勤続14.7年・平均年齢40.7歳・年収875万円は消費財メーカーとして長期就業を前提とした水準です。一方で、ユニ・チャームは海外売上比率約64%・連結従業員16,542名のうち単体は1,429名と、海外現地法人で雇用される従業員が圧倒的多数を占める組織です。日本本社で「腰を据えて素材・吸収体技術を磨ける環境」と、海外駐在・現地開発で「7カ国超のローカルニーズに合わせて1〜2年単位で製品を出し続ける環境」が同居しており、配属次第で求められる時間軸とリスク許容度が大きく変わります。長期定着できるかは、入社後にどちらの軸を主戦場にするか早めに自覚できるかに左右されます。

今から学ぶべき分野

有報が示す投資方針から、ユニ・チャームで活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| パーソナルケアへの投資集中(83.5%) | アジア新興国の人口動態と消費トレンド | タイ・ベトナム・インドネシア・インド・中国の人口統計と所得分布を月1で確認 |

| ウェルネスケア×RefFリサイクル | 不織布・高分子吸収体・サーキュラーエコノミーの基礎 | 素材工学の入門書、サーキュラーエコノミーの白書を読む |

| ペットケアの日米中ASEAN展開 | 各国のペット飼育文化と消費トレンドの違い | 米国(犬中心)・中国(猫増加)・タイ(プレミアム化)の市場調査レポートを比較 |

| IFRSと地域別売上の読み方 | IFRS基礎・地域別開示の見方 | 有報の投資セクションの読み方を実践、簿記3級+IFRS入門 |

有報の限界として、職場環境や社風に関する定性的な情報は含まれていません。海外駐在のスピード感やRefFプロジェクトの現場の雰囲気については、OB/OG訪問や説明会で直接確認することをお勧めします。

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

ユニ・チャームの面接── 「なぜユニ・チャームを志望するのか」と聞かれたとき

御社の有報を拝見し、2025年12月期の減収減益(売上▲4.4%・純利益▲20.3%)の中でも、設備投資334億円のうち279億円(83.5%)をパーソナルケアに集中投下し、タイ・ベトナム・インドネシア・インド・中国・ブラジル・サウジアラビアという7カ国超で現地開発体制を維持されている点に注目しました。短期の業績変動ではなく、各国でカテゴリーリーダーの地位を守る長期戦略に共感しています。私は新興国マーケティングを志向しており、価格と機能のローカル最適化に挑戦したいと考えています。

ユニ・チャームの面接── 「減収減益をどう見るか」と聞かれたとき

当期の売上高9,452億円・純利益652億円は5期ぶりの減収・2期連続の減益でした。一方で、有報を読むと、パーソナルケアが▲6.3%減収となる一方で、ペットケアは前期比+5.0%増収で唯一の成長セグメントとなり、ウェルネスケアは国内で「引き合いが強い」と明記されています。第13次中期経営計画(2026年開始)では2030年ROE17%目標を掲げ、事業成長と資本政策再構築(Rebirth)の両輪で進める方針が示されており、ベビーケア対象人口減少という構造課題に対し、ウェルネスケアとペットケアへ重心を移している転換期だと理解しています。私はその転換に貢献したいと考えています。

面接で伝えるべき3つの軸

- 志望分野とユニ・チャームのセグメント実績を1対1で結びつける。パーソナルケア・ウェルネスケア・ペットケアのどの賭けに共感するかを、設備投資・R&D費・コア営業利益の数字で裏付けて語る

- 「減収減益の踊り場」を直視した上で語る。当期の▲4.4%減収・▲20.3%減益を避けず、第13次中計の2030年ROE17%目標とRebirth方針への理解を示す

- RefFリサイクルやペットケア海外展開にも触れる。「PRには出てこないが有報には書いてある事実」を盛り込み、企業研究の深さを示す

逆質問の例

- 「第13次中期経営計画で掲げている資本政策の再構築(Rebirth)について、新卒にはどのような形で関わる機会がありますか」

- 「RefFプロジェクトで使用済み紙パンツの全素材リサイクル技術を確立されたとのことですが、今後この技術をアジア新興国にも展開する計画はありますか」

- 「ペットケアが当期で唯一の増収セグメントとなりましたが、新卒がペットケア事業の海外展開に関わるキャリアパスを教えてください」

避けるべきこと: 「グローバルで働ける」「ブランド力がある」など、有報の数字に紐づかない志望理由です。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはユニ・チャームが何に賭けているかと、その賭けの裏側にあるリスクです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- ユニ・チャームは売上9,452億円・純利益652億円で5期ぶりの減収・2期連続の減益(前期比▲4.4%/▲20.3%)。海外売上比率約64%の中で、中国▲27.3%・アジア▲7.3%という地域別減速が直撃した

- 設備投資334億円のうち279億円(83.5%)・R&D費136億円のうち113億円(82.8%)がパーソナルケアに集中。7カ国超で現地開発体制を維持し、カテゴリーリーダーの地位死守を経営方針に明記

- ペットケアは前期比+5.0%で唯一の増収(売上1,560億円・利益シェア22.1%)。RefFリサイクル技術と合わせて、ベビーケア対象人口減少を補う成長エンジンに育てる構造転換が始まっている

次のアクション →

- 面接対策を一気に深めたい方は → ユニ・チャームのES・面接対策

- 他社と比較したい方は → ピジョンの有報分析・花王の有報分析

- 業界全体を俯瞰したい方は → 化粧品・パーソナルケア業界の将来性

本記事は有価証券報告書(2025年12月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。