東宝を「ゴジラと帝国劇場の老舗映画会社」だと思って面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、映画配給の国内シェア45%・TOHOシネマズの興収シェア27%が利益の70.8%を生み、設備投資369億円のうち76.5%(282億円)が不動産事業に投下され、海外売上比率はまだ9.9%で長期目標30%まで伸びしろが大きいことが読み取れます。あなたが3つの賭けのどこに共感するかを語れれば、他の就活生とは明確に差がつきます。

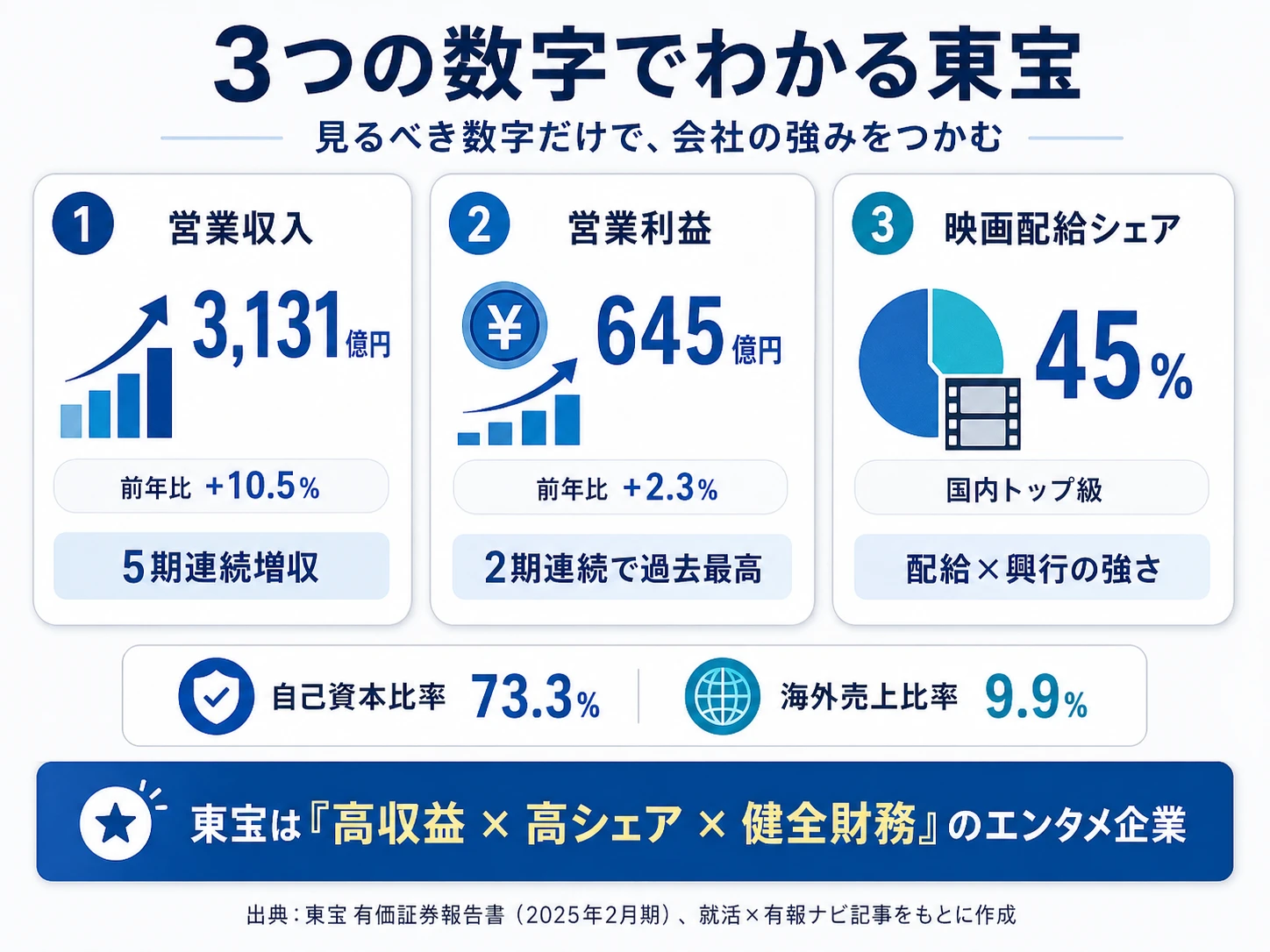

東宝(9602)は、映画事業(配給・興行・TOHO animation)・不動産事業・演劇事業の3本柱に、新たに「アニメ事業」を第4の柱として加えようとする売上3,131億円の総合エンタメ企業です。バンダイナムコが「IP軸×4事業横展開する玩具中心の総合エンタメ」、サンリオが「ライセンス特化型キャラクター企業」だとすれば、東宝は「映画配給と都心不動産が稼ぎ、その原資でアニメと海外を取りに行く配給×不動産複合型」で、親世代の「邦画とゴジラの会社でしょ」というイメージは半分正解で、残り半分にTOHO animationの世界的ヒット作群と都心好立地の不動産ポートフォリオが隠れています。

この記事のデータは東宝株式会社の有価証券報告書(2025年2月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: 東宝 有価証券報告書 2025年2月期 主要な経営指標等の推移

東宝のビジネスの実態|何で稼いでいるのか

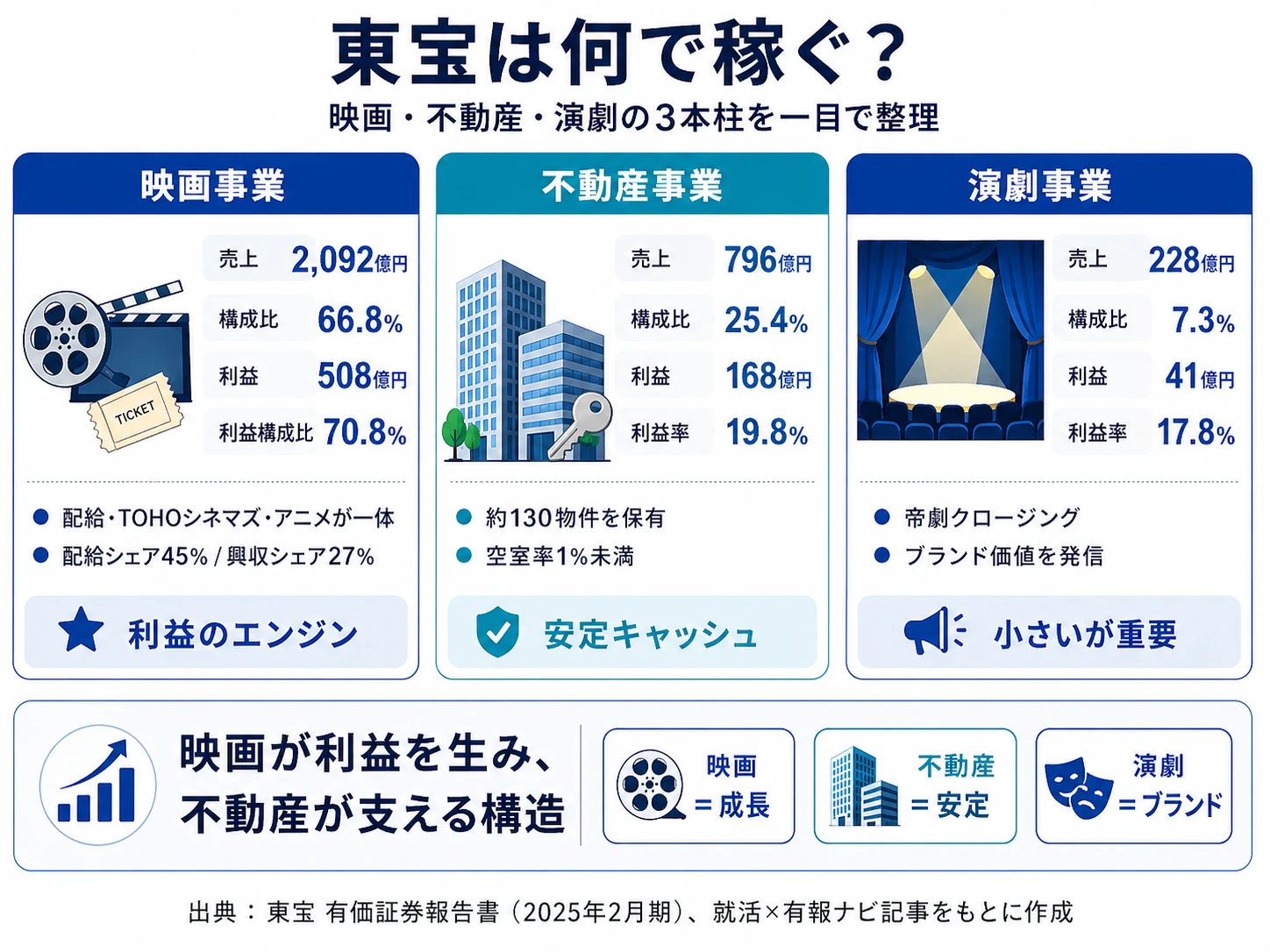

結論を先に示すと、東宝は3セグメント体制(映画事業・不動産事業・演劇事業)で、売上最大は映画事業(外部売上2,092億円・売上構成比66.8%)、利益最大も映画事業(セグメント利益508億円・3セグメント利益合計の70.8%)です。「東宝=ゴジラと帝国劇場」というイメージは、有報のセグメント情報を開いた瞬間に、映画事業の中にTOHO animation・TOHOシネマズ・映像事業まで含まれる重厚な収益エンジンの姿に書き換わります(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| セグメント | 外部売上 | 売上構成比 | セグメント利益 | 利益率 | 利益構成比 |

|---|---|---|---|---|---|

| 映画事業 | 2,092億円 | 66.8% | 508億円 | 24.0% | 70.8% |

| 不動産事業 | 796億円 | 25.4% | 168億円 | 19.8% | 23.4% |

| 演劇事業 | 228億円 | 7.3% | 41億円 | 17.8% | 5.7% |

出典: 東宝 有価証券報告書 2025年2月期 セグメント情報(売上構成比は外部顧客への売上3,131億円ベース、利益率はセグメント間内部取引を含む売上ベース、利益構成比は3セグメント利益合計719億円ベース。連結営業利益は調整△72億円控除後の645億円)

pie title セグメント別売上構成(2025年2月期・外部売上)

"映画事業" : 2092

"不動産事業" : 796

"演劇事業" : 228

売上構成比では映画事業が66.8%で圧倒的に大きく見える一方、利益率を見ると様相が変わります。利益率は映画事業24.0%・不動産事業19.8%・演劇事業17.8%の順で、映画事業の収益効率が最も高い一方、不動産事業も20%近い利益率で安定収益を生んでいます。「規模・利益率ともに映画事業が中心、不動産事業がボラティリティの緩衝材」という構造を理解しないと、東宝の本質はつかめません。ここからは3セグメントを順に深掘りします。

映画事業|配給×興行×アニメが一体化した最大の収益エンジン

映画事業は外部売上2,092億円・前年比+8.5%、セグメント利益508億円・前年比+13.6%(447億円→508億円)で東宝の収益基盤です。中身は配給(東宝・TOHO東和)・興行(TOHOシネマズ)・映像事業(TOHO animation/TOHOスタジオ/東宝映像美術等)の3層構造で、有報には2024年(自然暦)の年間配給興行収入が初めて900億円を超え、国内シェアで45%に迫る歴代1位を記録した事実が明記されています。TOHOシネマズも2024年のスクリーンシェア19%・興収シェア27%で業界トップです。当期は『ゴジラ-1.0』が国内・米国で大ヒットし配信権販売・商品化ライセンス・パッケージ販売で全社業績に貢献、自社製作『変な家』も興収50億円超を記録、TOHO animationの『劇場版ハイキュー!! ゴミ捨て場の決戦』は興行収入115億円超に達しました。「呪術廻戦」「僕のヒーローアカデミア」「葬送のフリーレン」「薬屋のひとりごと」「怪獣8号」等のアニメも国内外の動画配信・商品化ライセンスで会社全体の業績を牽引しています。就活生視点では「映画配給」「興行(劇場運営)」「TOHO animationのアニメ製作・海外展開」のいずれかを選ぶ主戦場です。

不動産事業|エンタメ投資の原資を生むキャッシュ創出装置

不動産事業は外部売上796億円・前年比+15.2%、セグメント利益168億円・前年比△4.5%(176億円→168億円)。全国に約130物件を保有し、オフィス・物販・飲食テナント・ホテルへの賃貸で安定収益を生んでいます。有報には保有物件の空室率1%未満・賃料は緩やかな上昇基調と明記され、当期は「住之江建物」「渋谷アクシュ」の新築工事完了、東京都千代田区および愛知県名古屋市の土地新規取得を実行。子会社のスバル興業㈱グループは道路維持管理・清掃事業を担い、公共投資受注を背景に堅調に推移しました。設備投資総額369億円のうち不動産事業に282億円(76.5%)が集中投下されており、規模としては全社最大の投資セグメントです。利益率19.8%は映画事業(24.0%)に次ぐ水準で、エンタメ事業の興行ボラティリティを緩和する「安定装置」と「投資原資の供給源」を兼ねています。

演劇事業|帝劇クロージングと『千と千尋』ロンドン公演の試練期

演劇事業は外部売上228億円・前年比+13.6%、セグメント利益41億円・前年比+32.6%(31億円→41億円)。帝国劇場の建替えに伴うクロージング・ラインナップ(『レ・ミゼラブル』『モーツァルト!』『Endless SHOCK』ほか)が連日満席となり、配信・ライブビューイング含めて高水準の動員を維持しました。同時に『千と千尋の神隠し』をロンドンで日本人キャストによる日本語ロングラン公演として上演し、ローレンス・オリヴィエ賞4部門ノミネートを獲得した事実は、演劇コンテンツの海外展開の試金石として有報でも強調されています。一方、2025年3月以降は基幹劇場である帝国劇場が約60年の歴史に幕を下ろして休館中で、代替劇場での公演回数確保・配信・公演関連グッズ販売・海外ライセンス展開で収益を下支えする局面に入りました。新・帝国劇場の開業まで、東宝演劇のブランドをいかに維持・強化するかが演劇事業最大のテーマです。

5期間の業績推移を見ると、売上高は1,919億円→2,284億円→2,443億円→2,833億円→3,131億円と5期連続で増収、営業利益は242億円→428億円→478億円→630億円→645億円と前々期に最高益を更新したうえでさらに当期も過去最高を更新しました。ROEは3.9%→7.7%→8.3%→10.4%→9.3%、自己資本比率は79.3%→78.7%→76.6%→74.5%→73.3%で、財務健全性を維持しながら成長投資余力を高めている構造です。

映画事業利益率24.0%の裏側は、興行成績の不確実性と表裏一体の収益性。映画事業がセグメント利益の70.8%を生む高収益体質は、年間30本程度の強力ラインナップと配給×興行が一体化した競争優位を背景にしている一方、有報の事業等のリスクには「公開作品によっては興行収入が想定を下回るリスク」「製作遅延や公開延期、公開中止等のリスク」が明記されています。「映画事業=高利益率」だけで志望すると、特定タイトルの不振が年度業績に直接効く構造を見落としがちです。配給シェア45%という量的優位を年間ラインナップの質と多様性で支え続けるのが東宝の経営課題であり、就活生は「ヒット連続」だけでなく「優勝劣敗の拡大」も同時に受け入れる覚悟が問われます。

では、この3セグメント構造は次の3年で何に賭けることで作られていくのか。続く章で投資の中身を見ていきます。

東宝は何に賭けているのか|投資と研究開発の方向性

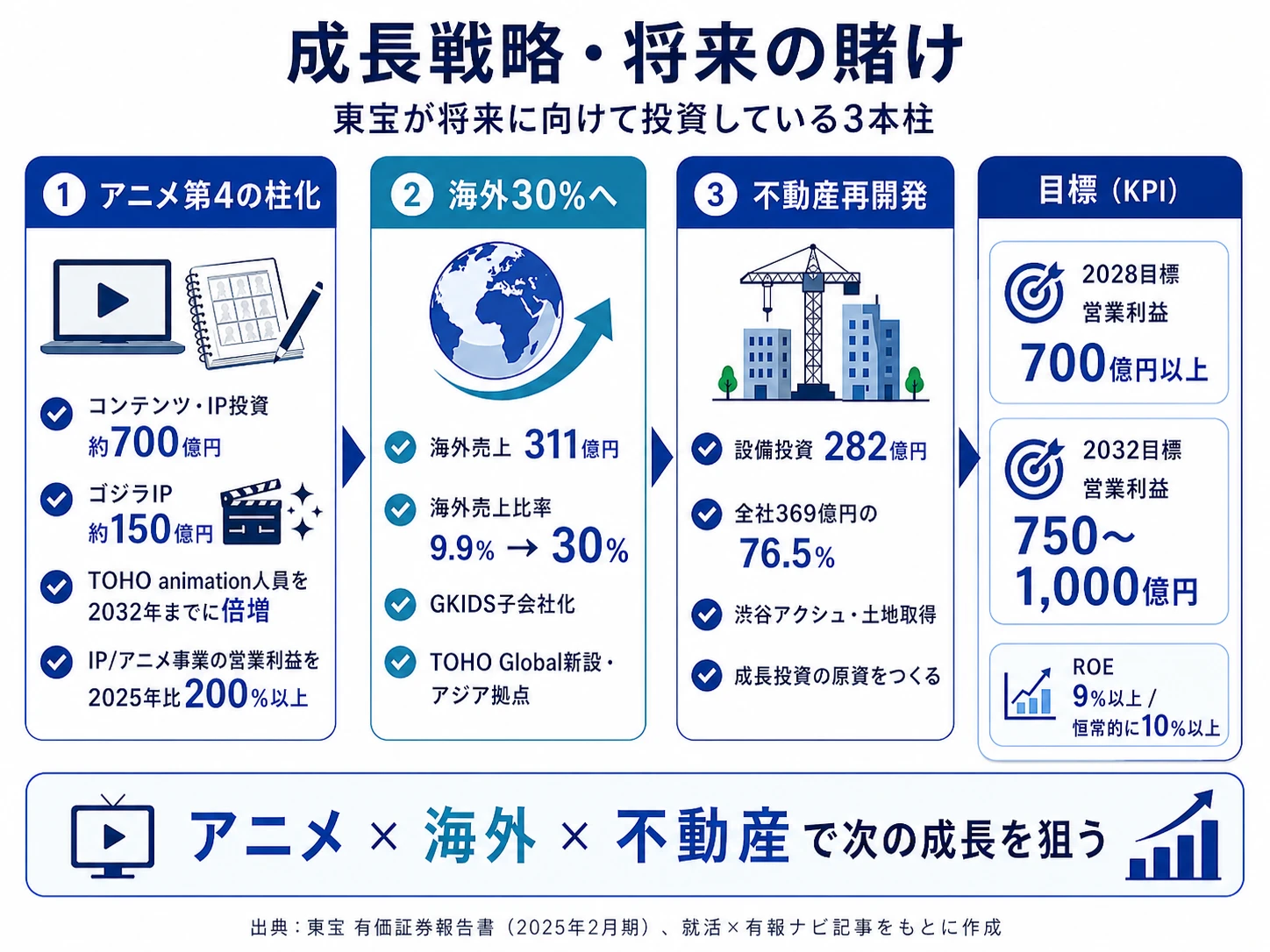

設備投資・事業投資とは、企業が「未来の何に資金を投じているか」を示す情報です。東宝の場合は、設備投資369億円のセグメント配分と、中期経営計画2028で示された3年累計の投資計画(コンテンツ・IP関連約700億円/ゴジラIPに約150億円/成長投資1,200億円)を併読すると、何に賭けているかが立体的に見えます(投資セクションの読み方ガイド)。なお、東宝は研究開発費の独立開示がなく、コンテンツ企業の「研究開発」に相当するのは映画・アニメ・演劇の企画・製作投資です。

| 賭けの領域 | 定量的根拠(2025年2月期) | 期間 | 全社への寄与 |

|---|---|---|---|

| アニメ事業の「第4の柱」化 | 中期経営計画2028で3年累計コンテンツ・IP関連 約700億円/ゴジラIPに約150億円/TOHO animation人員を2032年までに倍増・IP/アニメ事業の営業利益を2025年2月期比200%以上 | 中期計画3年(2026-2028)+ 長期ビジョン2032 | 2032年営業利益750〜1,000億円の主成長エンジン |

| 海外売上比率10%→30%への引き上げ | 当期海外売上311億円・連結比9.9%/GKIDS, INC.100%子会社化・TOHO Global新設・シンガポールToho Entertainment Asia稼働 | 長期ビジョン2032 | 海外売上を約3倍化、エンタメボラティリティを地理的に分散 |

| 不動産事業の再開発によるキャッシュ創出 | 設備投資282億円(全社369億円の76.5%)/渋谷アクシュ新築・住之江建物新築・千代田区/名古屋の土地取得 | 中期計画3年(2026-2028) | 不動産事業利益168億円が成長投資の原資として機能 |

出典: 東宝 有価証券報告書 2025年2月期 経営方針・設備投資等の概要・セグメント情報

中期経営計画2028では、2028年2月期に営業利益700億円以上、ROE9%以上を計数目標に掲げています。3つの賭けは「不動産事業の安定キャッシュをエンタメ事業(特にアニメ・海外)の成長投資に注ぎ込む」という資金循環の中で並走する設計です。各賭けの中身を順に深掘りします。

賭け1: アニメ事業の「第4の柱」化|TOHO animation倍増へ

長期ビジョン『TOHO VISION 2032』では、既存3本柱(映画・演劇・不動産)に加えてアニメ事業を「第4の柱」と位置付ける方針が明記されています。中期経営計画2028(FY2026-2028)では3年累計でコンテンツ・IP関連の企画・製作・IP創出に約700億円、ゴジラIPの開発・展開に約150億円を投下し、約200タイトルの豊富なエンタテインメントを提供する計画です。さらに2032年までにTOHO animationの人員を倍増し、IP・アニメ事業の営業利益を2025年2月期比200%以上に引き上げる目標も掲げています。当期はTOHO animationの『劇場版ハイキュー!! ゴミ捨て場の決戦』が興行収入115億円超、自社オリジナルの『ゴジラ-1.0』が国内・米国で大ヒットし配信・商品化・パッケージ販売で全社業績を牽引した実績は、この賭けの基盤の確かさを裏付けます。一方、有報のリスク欄には「強力な原作のアニメ化権の獲得については競争が激化」と明記されており、配信プラットフォーム各社との競争を勝ち抜くための人員・体制整備が課題です。なお2026年2月期から会計上の報告セグメントを「映画」「IP・アニメ」(新設)「演劇」「不動産」の4本柱に変更する予定で、アニメ事業の独立開示がいよいよ始まります。

アニメ・IPプロデューサー志向での行動 → 自分が長く向き合いたいIPを1本決め、そのIPがFY2025にどのチャネル(劇場・配信・商品化・ゲーム・海外)でどう動いたかを年表化しましょう。KADOKAWAの有報分析と比較すると、出版起点のメディアミックスと、配給・興行から入る東宝のIP展開の違いが鮮明になります。

賭け2: 海外売上比率10%→30%への引き上げ|GKIDS子会社化と統括会社新設で本格化

地域別売上は日本2,820億円・北米232億円・アジア62億円・その他17億円で、海外計311億円・連結比9.9%。長期ビジョン『TOHO VISION 2032』では海外売上比率を約10%から30%まで引き上げる方針が明記されています。具体アクションは3つ進行中です。第1に2024年に北米のアニメ配給会社GKIDS, INC.を100%子会社化、第2に2025年2月に海外事業を統括する100%子会社「TOHO Global株式会社」の設立を機関決定、第3にシンガポールにアジア地区拠点として子会社(孫会社)「Toho Entertainment Asia Pte. Ltd.」を稼働させました。アニメ関連市場は2023年に初めて3兆円を超え、国内市場1.6兆円に対し海外市場1.7兆円と海外が国内を初めて逆転しており、海外でのアニメ需要拡大が東宝の追い風です。一方、有報のリスク欄には「為替の変動」「政情変化」「法令、規制等の改正」「各地域の顧客嗜好、メディア環境、商慣習等への対応」のリスクが並び、「戦略的出資をしている海外の会社については…株式の評価損リスク」も明記されています。海外比率を約3倍化する過程で為替・地政学リスクへの露出が拡大することも同時に直視する必要があります。

海外・グローバル志向での行動 → 北米(GKIDS)/アジア(Toho Entertainment Asia)/統括(TOHO Global)のどこを目指すかを面接前に決め、各地域のアニメ・映画市場の構造を一次資料で整理しておきましょう。バンダイナムコの海外売上比率43.8%と比較すると、東宝の9.9%という伸びしろの大きさと、3年で大幅引き上げを目指す挑戦度が見えます。

賭け3: 不動産事業の再開発によるキャッシュ創出基盤の強化

設備投資総額369億円のうち282億円(76.5%)が不動産事業に集中投下されています。東宝㈱単体で「住之江建物」「渋谷アクシュ」の新築工事および東京都千代田区・愛知県名古屋市の土地新規取得を含む244億円の設備投資を実行し、子会社スバル興業㈱グループも作業用車両の購入・事業用地の取得等で23億円を投下しました。不動産事業の利益168億円・利益率19.8%は、エンタメ事業のヒット・不発によるボラティリティを緩和する「安定キャッシュ」であると同時に、賭け1(アニメ)と賭け2(海外)の成長投資の原資にもなります。中期経営計画2028では「帝劇ビル」の再開発を着実に推進する方針が明示されており、新・帝国劇場の開業(演劇事業)と一体になった都心開発が次の3年の主テーマです。一方、有報のリスク欄には「資材価格の高騰」「人手不足等による建築・設備工事費の高騰」「金利上昇」が明記されており、保有物件のランニングコスト増・新規取得物件の投資回収期間長期化も同時にリスクとして開示されています。

不動産・再開発志向での行動 → 渋谷アクシュ・帝劇ビル・スバル興業の道路事業など、東宝の不動産・インフラ事業の具体プロジェクトを1つ選び、賃貸単価・回収期間・近隣再開発との関係を語れるようにしておきましょう。有報の投資セクションの読み方ガイドで、設備投資とROIの関係を整理しておくと面接で深掘りに耐えます。

ただし、賭けの裏側には東宝自身が有報で開示するリスクが必ず存在します。次章で見ていきます。

東宝が自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。東宝の開示の中から、就活生のキャリア選択に直結する3つを抽出します。

リスク1: 映画・アニメ・演劇の興行成績の不確実性

有報の事業等のリスクには「映画、アニメ、演劇各事業の不確実性によるリスク」として、映画事業では「公開作品によっては興行収入が想定を下回るリスク」「製作遅延や公開延期、公開中止等のリスク」、アニメ事業では「出資作品によっては興行収入や配信等の各種利用料が想定を下回るリスク」「作品内容や表現等によって海外での利用に支障が発生」、演劇事業では「新作などの公演によっては十分な観客動員が果たせないリスク」が明記されています。経営環境の認識欄でも「公開される作品の興行成績に大きな差が見られるようになっており、いわゆる作品の『優勝劣敗』が拡大している」と会社自身が表明しています。映画事業のセグメント利益508億円は3セグメント利益合計719億円の70.8%を占めるため、特定タイトルの不振がグループ全体の業績に直結する構造です。東宝は対応策として「年間を通じてバランスの取れたラインナップ編成」「各作品のリスク管理徹底」を有報に明示しており、それでも配属先によっては年度ごとに業績が振れる前提でキャリアを設計する必要があります。

リスク2: 不動産事業のコスト・金利上昇リスク

有報の事業等のリスクには「不動産事業に係るリスク」として、「エネルギー価格の上昇や資材価格の高騰と人手不足等による建築・設備工事費の高騰」「修繕費を含めたランニングコスト負担増による収益の悪化」「物件価格の上昇や工事費の高騰による投資回収期間の長期化、開発計画の見直し・中断」が明記されています。経営者の認識として、不動産事業は「非常に厳しい経営環境に置かれて」おり「今後の当社グループの不動産事業の方向性を定めるうえで無視できない状況」と表現されています。当期は不動産事業の設備投資282億円・利益率19.8%(前年比△4.5%の減益)と、規模・収益効率を維持しながらも増益が止まり、コストプレッシャーが利益面に表れ始めた段階です。賭け3(再開発によるキャッシュ創出)の重要性が高い分、ここがブレるとエンタメ事業の成長投資余力にも波及する構造です。不動産事業や、傘下のスバル興業㈱の道路事業を志望する就活生は、市場縮小・コスト高・金利上昇の3要素と対峙するキャリアを覚悟する必要があります。

リスク3: 海外展開に伴う地政学・為替・コンプライアンスリスク

有報の事業等のリスクには「海外展開に係るリスク」として、「紛争や政情不安、不確実性を増した世界経済の状況といった地政学上のリスク」「各種コンテンツの表現に対する文化や慣習の違いに起因するリスク」「知的財産権に関するリスク」「SNS等における炎上リスク」「各種法的規制の変更に関するリスク」「為替リスク」「海外を拠点とする子会社等のグループ・ガバナンスが十分に行き届かないことによるコンプライアンスリスク」「戦略的出資をしている海外の会社の経営成績が投資時点で想定されていた事業計画を大きく下回って推移する際の株式の評価損リスク」が並びます。当期はGKIDS, INC.の100%子会社化、TOHO Global設立、シンガポール子会社稼働といった海外グループの拡大が進み、有報には「TOHO Global株式会社を経営統括会社として機関決定し、同社を中心にグループとしての内部統制体制の構築を図っております」と対応策が明記されています。海外売上比率を約3倍化する過程で、為替・規制・地政学への露出は確実に拡大します。北米・アジア配属の若手は、現地法令と日本本社のガバナンスをすり合わせる立ち回りが入社後早期から問われます。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、「なぜそのリスクを受け入れた上で東宝を志望するのか」を語る材料に使ってください。有報のリスク欄の読み方ガイドで、リスク開示の構造を押さえておくと、面接の返答に厚みが出ます。

ここまでの内容を踏まえて、東宝があなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきた東宝の戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当する東宝の特徴 | 詳しく見る |

|---|---|---|

| アニメ・IPプロデューサー志向 | TOHO animation倍増・IP/アニメ事業営業利益200%以上 | → 本記事の賭け1 |

| 映画配給・興行志向 | 配給シェア45%・TOHOシネマズ興収シェア27%が利益70.8%を生む | → 本記事のSegment 01 |

| グローバル志向 | 海外売上比率9.9%→30%、GKIDS・TOHO Global・シンガポール拠点 | → 本記事の賭け2 |

| 不動産・再開発志向 | 設備投資282億円が不動産に集中、渋谷アクシュ・帝劇ビル | → 本記事の賭け3 |

| 業績の安定を最優先する人 | 興行成績の優勝劣敗が拡大、年度業績は作品で振れる | → 本記事のリスク1 |

合いそうな人

- 映画・アニメ・演劇のIPを企画から海外配信・商品化・ゲームまで一気通貫で動かしたい人

- TOHO animationの人員倍増フェーズで、アニメ製作・海外ライセンス・ゲーム展開のいずれかを担いたい人

- 海外売上比率10%→30%目標に向けた北米(GKIDS)・アジア(Toho Entertainment Asia)拠点でグローバル業務を担いたい人

- 都心好立地の再開発・道路事業(スバル興業)など不動産・インフラ側のプロジェクトに関わりたい人

- 「少数精鋭から精鋭多数へ」の3年200名採用フェーズで、若手裁量を取りに行きたい人

合わないかもしれない人

- 業績が毎年同じペースで安定する企業を志望する人(作品の優勝劣敗で年度業績が振れる)

- 玩具・ホビー軸で1IPを物理商品で多面展開したい人 → バンダイナムコの有報分析

- 出版起点でメディアミックスを構築したい人 → KADOKAWAの有報分析

- 自社IPでゲーム専業に集中したい人(東宝はゲームも展開するが映画・アニメ・不動産が中核)

- 巨大な統合エンタメ帝国(音楽・映画・ゲーム)でグローバル規模に身を置きたい人

従業員データ

東宝の従業員データも判断材料になります。連結従業員数は3,873名、親会社(東宝株式会社)単体は447名と少数精鋭です。親会社単体の平均年齢38.7歳・平均勤続年数11.0年・平均年間給与1,084万円という数字は、エンタメ業界としても高水準です。実際の配属先はTOHOシネマズ・東宝東和・TOHOスタジオ・スバル興業・東宝ビル管理・東宝ファシリティーズ等の事業子会社で、給与水準・年齢構成・勤続年数は子会社ごとに異なります。中期経営計画2028では「少数精鋭から精鋭多数へ」を掲げ、3年間で約200名の採用を計画している点が特徴です。

出典: 東宝 有価証券報告書 2025年2月期 従業員の状況

親会社単体447名の少数精鋭は、若手にとっては早期裁量と表裏一体の重さ。連結3,873名のうち親会社単体は447名で、エンタメ業界トップクラスの平均年収1,084万円・平均勤続11.0年が並びます。一方、3年で約200名(親会社単体ベースで見れば現員の半数近く)を採用する「精鋭多数」フェーズに入ろうとしている事実は、若手の戦力期待値が短期で上がることを意味します。「少数精鋭」を入り口に志望すると、入社直後から映画配給/TOHOシネマズ運営/TOHO animation/不動産プロジェクトのいずれかで早期に役割を担う負荷が見えていない可能性があります。「裁量が大きい会社」と「責任の重さがすぐ来る会社」は同じ事象の表裏で、自分が早期裁量を歓迎する側か、ゆっくり育てられる環境を望む側かを言語化しておくと配属希望でブレません。

今から学ぶべき分野

有報が示す投資方針から、東宝で活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| アニメ事業の「第4の柱」化(3年累計コンテンツ・IP約700億円) | アニメIPの収益構造、知的財産権の基礎、配信プラットフォーム動向 | 好きなアニメIPの劇場興収・配信・商品化・ゲーム・海外ライセンス段階別利益を年表化、知的財産検定3級の学習 |

| 海外売上比率10%→30%への引き上げ | 英語、北米・アジアのアニメ・映画市場の構造 | TOEIC800以上、北米(GKIDS)・アジアの配給・配信市場レポートを月1で確認 |

| 不動産事業のキャッシュ創出(設備投資282億円) | 都心オフィス・商業不動産の賃料指標、再開発プロセス | 主要リートのIRレポート・東京都心の空室率と賃料推移を把握、有報の投資セクションの読み方を実践 |

| 映画配給×興行の一体型優位(シェア45%×27%) | 映画製作費・宣伝費・配給フィー・興行配分の構造 | 邦画と洋画の興行収入推移、TOHOシネマズの料金設定・コンセッション売上構造を整理 |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

東宝の面接── 「なぜバンダイナムコではなく東宝か」と聞かれたとき

有報のセグメント情報を拝見し、東宝は映画事業(売上構成比66.8%・利益率24.0%)に配給・興行・TOHO animationが一体化していて、利益の70.8%を映画事業が生む構造だと理解しました。バンダイナムコのIP軸×4事業横展開と比べ、東宝は映画配給シェア45%・TOHOシネマズ興収シェア27%という配給×興行一体型の競争優位を起点にIP事業を育てる点が独自です。私は◯◯のIPに長く触れてきた経験から、配給や興行の現場でIPと観客の出会いを設計する東宝のモデルに共感し志望しました。

東宝の面接── 「アニメ事業の第4の柱化をどう見るか」と聞かれたとき

有報の経営戦略を拝見し、長期ビジョン『TOHO VISION 2032』でアニメ事業を「第4の柱」と位置付け、中期経営計画2028で3年累計コンテンツ・IP関連に約700億円・ゴジラIPに約150億円、TOHO animationの人員を2032年までに倍増しIP/アニメ事業の営業利益を2025年2月期比200%以上にする目標を掲げていると理解しました。当期は『劇場版ハイキュー!! ゴミ捨て場の決戦』が興収115億円超、『ゴジラ-1.0』が国内・米国でヒットし、配信権販売・商品化・パッケージで全社業績を牽引した実績がこの賭けの基盤の確かさを示しています。一方、有報のリスク欄には「強力な原作のアニメ化権の獲得については競争が激化」と明記されており、配信プラットフォームとの競争を勝ち抜くための人員・体制整備が課題だと認識しています。私は◯◯の経験を通じて、海外ライセンス/ゲーム/商品化のいずれかの領域で、第4の柱の立ち上げに貢献したいと考えています。

面接で伝えるべき3つの軸

- 志望事業とセグメント実績を1対1で結びつける。映画事業(売上66.8%・利益70.8%・利益率24.0%)/不動産事業(売上25.4%・利益率19.8%)/演劇事業(売上7.3%)のうち、自分が選ぶ理由を有報の数値で裏付ける

- 「配給×興行×アニメ一体型」を配給シェア45%×興収シェア27%×TOHO animationヒット作で裏付ける。『ゴジラ-1.0』『劇場版ハイキュー!! ゴミ捨て場の決戦』『変な家』など具体作品名と数字をセットで語ると抽象論にならない

- 海外9.9%→30%目標と地政学・為替リスクをセットで語る。強みだけでなくGKIDS・TOHO Global・シンガポール拠点それぞれのリスクも引用することで、PRに依存しない判断ができる姿勢が伝わる

逆質問の例

- 「2026年2月期からアニメ事業を独立セグメントに切り出す予定とのことですが、新卒社員がIP・アニメ事業セグメントに配属された場合、海外ライセンス/ゲーム/商品化のどの領域でキャリアパスが想定されていますか」

- 「海外売上比率10%→30%の引き上げに向け、GKIDSとTOHO Global、シンガポール拠点それぞれで新卒に求められる役割の違いを教えていただけますか」

- 「設備投資369億円のうち282億円が不動産事業ですが、エンタメ事業の人材から見て、不動産事業の再開発プロジェクトに関わるキャリアの可能性はどのように設計されていますか」

避けるべきこと: 「平均年収1,084万円が高い」など、有報の給与データだけに言及する志望理由です。1,084万円は親会社単体447名の数字で、実配属の事業子会社とは異なります。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはその会社が何に賭けているかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- 東宝は3セグメント体制で、映画事業(売上66.8%・利益率24.0%)が利益の70.8%を生み、配給シェア45%・TOHOシネマズ興収シェア27%という配給×興行一体型の競争優位を背景に営業利益645億円で2期連続過去最高を更新

- 中期経営計画2028では3年累計でコンテンツ・IP関連に約700億円(うちゴジラIPに約150億円)、成長投資として1,200億円程度を計画し、TOHO animationの人員を2032年までに倍増しIP/アニメ事業の営業利益を2025年2月期比200%以上に引き上げる方針が有報で明示

- 強みの裏側には3つのリスク──興行成績の優勝劣敗の拡大、不動産事業のコスト・金利上昇、海外展開の地政学・為替・コンプライアンス。配給×不動産複合の資金循環を理解した上で志望する姿勢が面接で評価される

次のアクション →

- 他社と比較したい方は → KADOKAWAの有報分析 ・ バンダイナムコの有報分析

- 業界全体を俯瞰したい方は → エンタメ業界各社の有報比較

- 有報の読み方を学びたい方は → 有価証券報告書の読み方完全ガイド

本記事は有価証券報告書(2025年2月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。