川崎重工業を「バイクのカワサキ」だと思って面接に臨むと、企業研究の浅さが面接官に一瞬で伝わります。有報を開けば、売上トップはパワースポーツ&エンジン(6,093億円)ですが、利益額トップは航空宇宙システム(558億円)で、最大顧客は防衛省(連結売上の18.8%)です。あなたが「バイクメーカー」ではなく「BtoG・BtoB・BtoC横断の多角化重工業」として川崎重工を語れれば、他の就活生とは明確に差がつきます。

川崎重工業(7012)は、二輪車・PWC・航空機・船舶・鉄道車両・産業ロボットまで6セグメントを抱える総合重工業メーカーです。トヨタや日産のような完成車メーカーが「乗用車」を主力とするのに対し、川崎重工はバイクから航空エンジン・潜水艦・液化水素運搬船までを横断する多角化型で、消費者向けと国家プロジェクト向けが同居する点が事業構造の核心です。

この記事のデータは川崎重工業の有価証券報告書(2025年03月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: 川崎重工業 有価証券報告書 2025年03月期 主要な経営指標等の推移

川崎重工業のビジネスの実態|何で稼いでいるのか

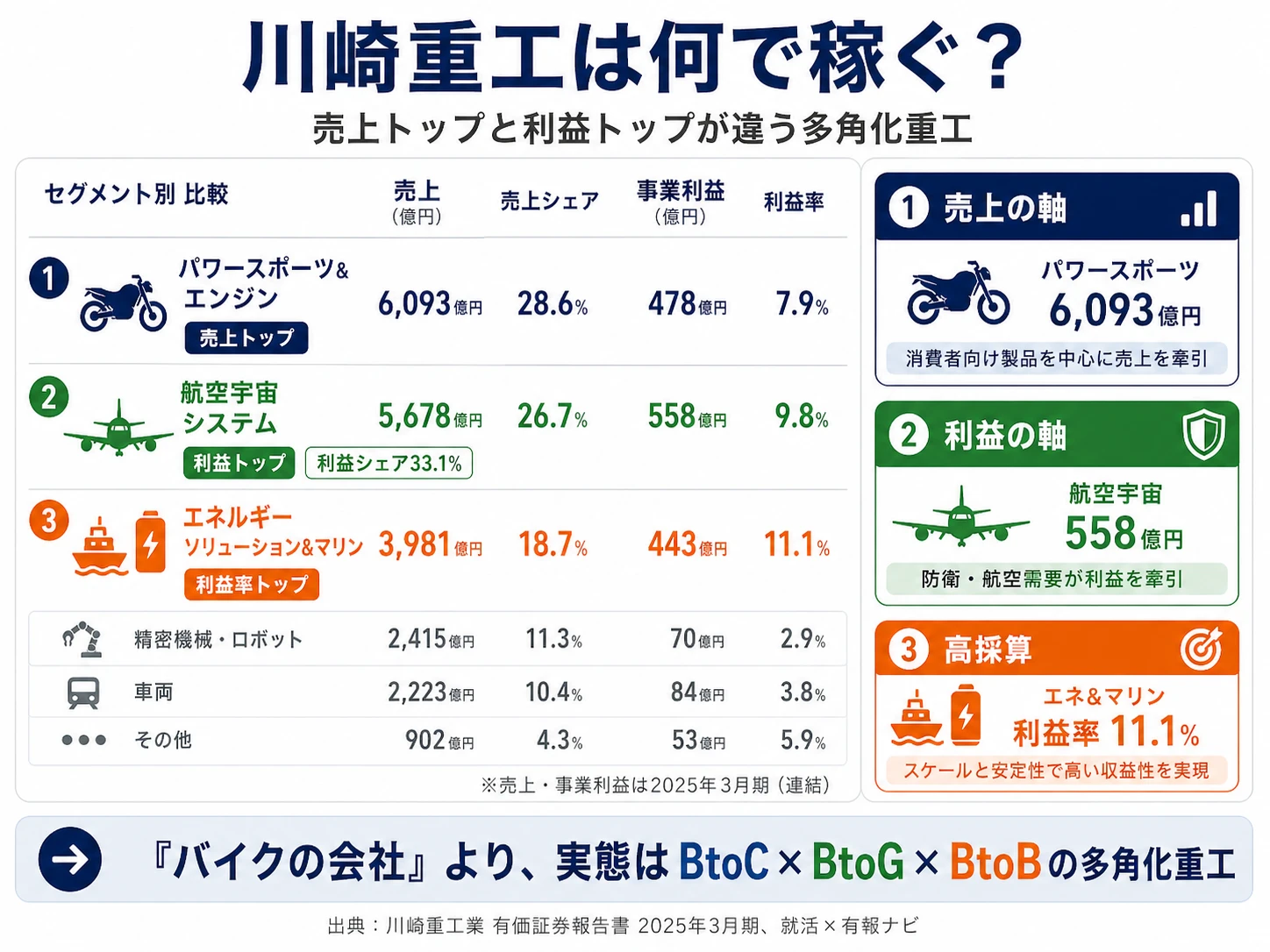

結論を先に示すと、川崎重工は6セグメント体制で売上はパワースポーツ&エンジン(6,093億円)が最大、しかし事業利益額は航空宇宙システム(558億円)が最大という、典型的な多角化重工業の構造を持っています。連結事業利益1,431億円・利益率6.7%は『グループビジョン2030』目標10%超に対しまだ伸びしろがあり、3期前から約4.8倍に拡大した成長企業です(セグメント情報の読み方ガイドも併せてご覧ください)。

| セグメント | 売上収益 | 売上シェア | 事業利益 | 利益率 | 利益シェア |

|---|---|---|---|---|---|

| パワースポーツ&エンジン | 6,093億円 | 28.6% | 478億円 | 7.9% | 28.4% |

| 航空宇宙システム | 5,678億円 | 26.7% | 558億円 | 9.8% | 33.1% |

| エネルギーソリューション&マリン | 3,981億円 | 18.7% | 443億円 | 11.1% | 26.2% |

| 精密機械・ロボット | 2,415億円 | 11.3% | 70億円 | 2.9% | 4.2% |

| 車両 | 2,223億円 | 10.4% | 84億円 | 3.8% | 5.0% |

| その他 | 902億円 | 4.2% | 53億円 | 5.9% | 3.1% |

出典: 川崎重工業 有価証券報告書 2025年03月期 セグメント情報(事業利益は調整前のセグメント計、連結調整△256億円後の事業利益は1,431億円)

pie title セグメント別事業利益(2025年3月期、調整前)

"航空宇宙システム" : 558

"パワースポーツ&エンジン" : 478

"エネルギーソリューション&マリン" : 443

"車両" : 84

"精密機械・ロボット" : 70

"その他" : 53

利益額トップは航空宇宙システム(558億円・利益シェア33.1%)で、前期は△150億円の赤字だったところから当期+558億円へ大幅黒字転換しています。これは防衛省向け売上が前期2,885億円→当期4,008億円と前年比+38.9%増加した影響が大きく、有報には「売上収益の10%以上を占める相手先」として防衛省が明記されています。BtoCの「バイクのカワサキ」というイメージとは裏腹に、川崎重工の利益を最も支えているのは国家プロジェクトのBtoG事業です。

エネルギーソリューション&マリンも事業利益率11.1%とセグメント最高で、ガスタービン・LPG/アンモニア運搬船・舶用ハイブリッド推進など脱炭素関連製品が中心。後述する水素サプライチェーンの実装母艦になります。ここから売上・利益・成長性のいずれかでトップ3に入る3セグメントを順に見ていきます。

パワースポーツ&エンジン|売上トップ・北米BtoCの稼ぎ頭

パワースポーツ&エンジン事業は売上6,093億円・事業利益478億円(利益率7.9%)で、売上シェア28.6%・利益シェア28.4%とどちらもセグメント最大です。製品ラインナップは二輪車(Ninja・W230・MEGURO S1など)、オフロード四輪車(SxS/ATV)、PWC「ジェットスキー」、汎用ガソリンエンジンと幅広く、特にオフロード四輪車は北米市場が主戦場です。

設備投資679億円は全社の48.1%を占め、北米向けオフロード四輪車(SxS)の増産対応に資金が集中しています。生産は北米二工場(アメリカ・メキシコ)をフレキシブルに活用する方針で、関税政策の変動にも対応できる体制を整えています。R&D費144億円では電動四輪「NAV」シリーズ、新オフロード四輪「RIDGE CREW」、水素エンジンなど内燃機関含む多様なカーボンニュートラル対応が並行しています。

航空宇宙システム|利益額トップ・防衛省最大顧客

航空宇宙システム事業は売上5,678億円・事業利益558億円(利益率9.8%)で、事業利益額が全セグメント最大です。前期の△150億円赤字から当期の+558億円黒字へと708億円もの改善幅は、川崎重工の業績反転の最大ドライバーです。

防衛省向け売上は前期2,885億円→当期4,008億円と前年比+38.9%増加し、連結売上の18.8%を占めるレベルまで拡大しました。有報には「売上収益の10%以上を占める相手先」として防衛省が明記されており、川崎重工の最大顧客は実質的に防衛省です。防衛省の「7つの重視分野」(固定翼機・回転翼機の近代化、AIを活用した無人化・自律化、スタンドオフ防衛能力等)への取り組みを強化し、設備投資248億円・R&D費63億円を投じて次世代防衛技術の研究開発を推進しています。民間航空機分野でも自社開発エンジン(KJ300シリーズ)・MRO(整備・修理・改修)事業の拡大に注力しています。

エネルギーソリューション&マリン|高利益率11.1%・水素事業の母艦

エネルギーソリューション&マリン事業は売上3,981億円・事業利益443億円(利益率11.1%)で、利益率は全セグメントで最高です。事業内容はエネルギー関連機器(ガスタービン・水素混焼エンジン)、水素関連設備、舶用推進システム、船舶(LPG/アンモニア運搬船・液化水素運搬船)、プラント、破砕機など多岐にわたり、BtoB・大型受注ビジネスの安定収益が高利益率を支えています。

このセグメントは『グループビジョン2030』の注力フィールド「エネルギー・環境ソリューション」の中核で、水素サプライチェーン構築の実装母艦でもあります。世界初の液化水素運搬船による海上輸送・荷役試験を実施済みで、NEDOグリーンイノベーション基金事業による商用化実証を進めています。設備投資112億円・R&D費58億円の規模で、後述する水素事業の長期賭けと連動するセグメントです。

多角化と専門化はトレードオフ。川崎重工の利益率6.7%は、トヨタ自動車(連結営業利益率10%超)やキーエンス(営業利益率50%超)のような単一事業に特化した企業と比べると低水準です。一方で、6セグメント体制は防衛費増額・北米バイク需要・水素商用化など複数の追い風を同時に取り込める設計でもあります。「効率よく稼ぐ」より「複数の賭けを並走させる」会社だと理解して志望することが前提です。

ではこの多角化構造の中で、川崎重工が次の5年で何に資金を投じているのか。続く章で投資の中身を見ていきます。

川崎重工業は何に賭けているのか|投資と研究開発の方向性

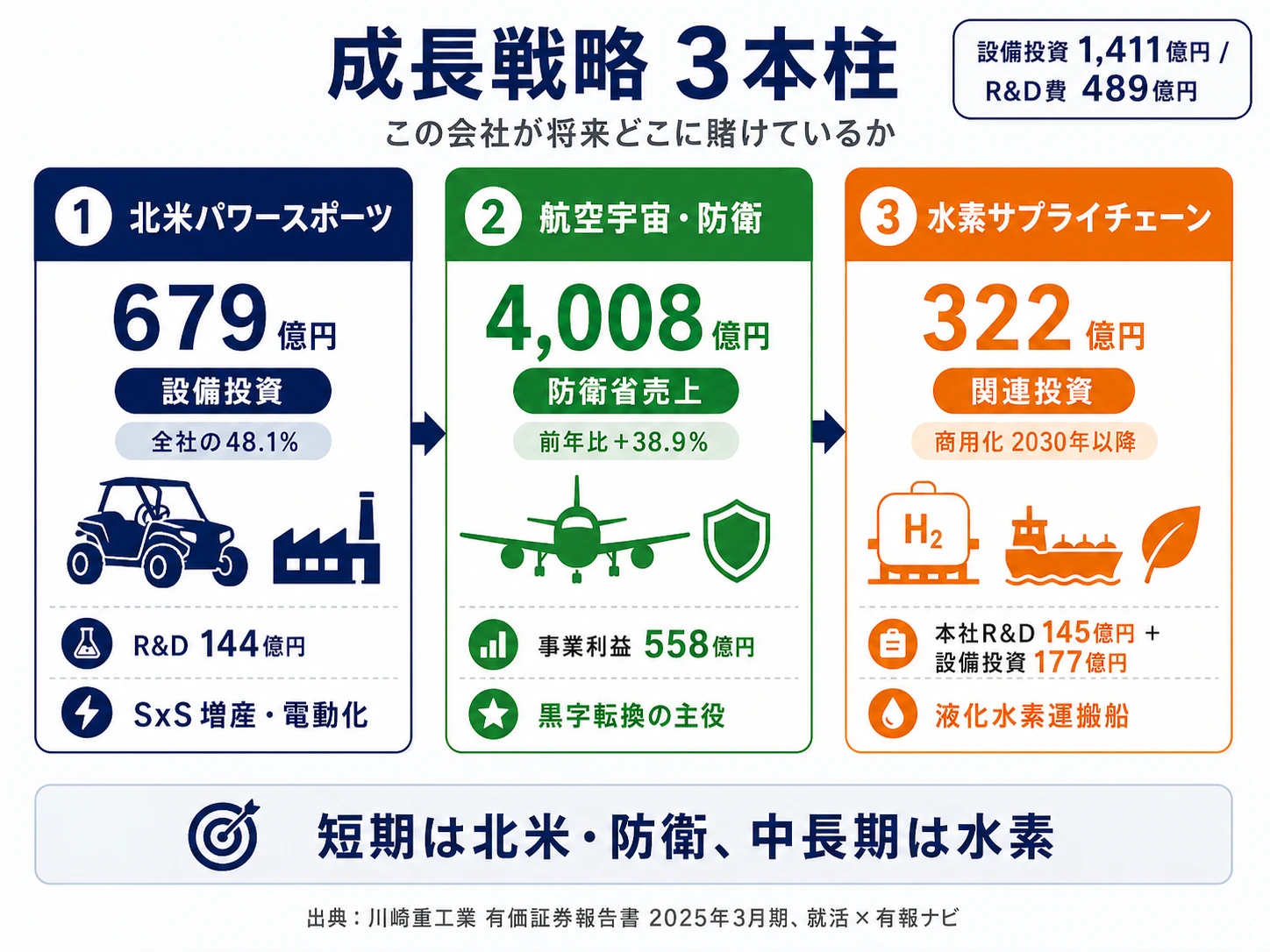

設備投資・研究開発費とは、企業が「未来の何に資金を投じているか」を示す情報です(投資セクションの読み方ガイド)。川崎重工の設備投資1,411億円・R&D費489億円は、以下3つの賭けに重点配分されています。

| 賭けの領域 | 定量的根拠(FY2024) | 期間 | 全社事業利益への寄与 |

|---|---|---|---|

| パワースポーツ&エンジン | 設備投資679億円(全社の48.1%)+R&D費144億円 | 中期(北米SxS増産・電動化対応) | 478億円(連結事業利益の33.4%) |

| 航空宇宙・防衛 | 防衛省向け売上4,008億円(連結18.8%・前年比+38.9%)/設備投資248億円+R&D費63億円 | 中長期(防衛費増額方針2027年度まで) | 558億円(連結事業利益の39.0%) |

| 水素サプライチェーン | 本社R&D費145億円+その他セグ設備投資177億円(合計322億円・水素事業含む) | 長期(商用化2030年以降) | 現時点で大きな収益貢献なし/エネ&マリン443億円が受け皿 |

出典: 川崎重工業 有価証券報告書 2025年03月期 設備投資等の概要・研究開発活動・セグメント情報

賭け1: パワースポーツ&エンジン|設備投資の48.1%を集中投下

設備投資1,411億円のうちパワースポーツ&エンジンは679億円で全社の48.1%を占め、他セグメント(航空宇宙248億円・精密機械142億円・エネ&マリン112億円)を大きく上回る集中投下が行われています。主な用途は北米向けオフロード四輪車(SxS)の増産対応で、北米二工場(アメリカ・メキシコ)をフレキシブルに活用する方針が有報に明記されています。

R&D費144億円ではブランド力強化のため二輪「W230」「MEGURO S1」などレトロスポーツモデル、電動四輪「NAV」シリーズ、新オフロード四輪「RIDGE CREW」を開発。さらに2030年以降を見据えてパワースポーツ向けエンジンのノウハウを活かした航空機用レシプロエンジン開発にも着手しており、内燃機関で培った技術をBtoCからBtoBへと展開する多面戦略を進めています。

パワースポーツ志望での行動 → 北米SxS市場のシェア競争(Polaris・Can-Am・Honda等)の最新動向を1つはエピソードとして語れるようにしましょう。輸送機器業界の比較記事で重工3社のBtoC事業の違いも整理しておくと、面接で深い議論ができます。

賭け2: 航空宇宙・防衛|防衛省最大顧客化

航空宇宙システム事業利益558億円は連結事業利益1,431億円の39.0%を稼ぎ、川崎重工最大の利益源です。前期△150億円の赤字から当期+558億円への黒字転換を支えたのは、防衛省向け売上の急増(前期2,885億円→当期4,008億円・前年比+38.9%)です。連結売上の18.8%を防衛省1社が占める構造は、有報の「売上収益の10%以上を占める相手先」開示で明確化されています。

防衛事業では、防衛省「7つの重視分野」(スタンドオフ防衛能力・統合防空ミサイル防衛・無人アセット防衛能力・領域横断作戦能力・指揮統制情報関連・機動展開能力・持続性強靱性)への対応を強化。先進的なAI技術を活用した無人化・自律化システムや、新SSM等のスタンドオフ防衛装備の研究開発を推進しています。民間航空機事業では自社開発エンジンの防衛展開を足掛かりに、小型・軽量・高出力エンジン(KJ300シリーズ)の実用化と、整備・修理・改修(MRO)事業を成長領域として位置づけています。

防衛・航空宇宙志望での行動 → 防衛省の防衛戦略3文書(防衛白書・防衛力整備計画・国家防衛戦略)の概要を読んでおくと、川崎重工の研究開発投資の方向性が腹落ちしやすくなります。防衛産業の企業比較で三菱重工・IHIとの違いも整理しておくと面接で具体的な議論ができます。

賭け3: 水素サプライチェーン|2030年以降を見据えた長期投資

水素サプライチェーンは『グループビジョン2030』注力フィールド「エネルギー・環境ソリューション」の中核として、川崎重工が全社横断で取り組む長期賭けです。世界初の液化水素運搬船による海上輸送・荷役試験を実施済みで、NEDOグリーンイノベーション基金事業による商用化実証が進行中。地上用大型液化水素タンクなど水素出荷/受入基地向け機器、舶用水素ボイラ・舶用水素エンジン、低炭素から脱炭素まで対応するガスタービンなど、水素関連製品群を並行開発しています。

投資規模は本社部門R&D費145億円+その他セグメント設備投資177億円(合計322億円・水素事業を含む全社共通投資)。リターンは商用化2030年以降の長期スパンで、短期的な収益貢献はほぼありません。リスクは脱炭素トランジションの遅れ(2025年1月の米国パリ協定離脱を有報に明記)で、投資回収まで10年以上待つ覚悟が必要です。

エネルギー・環境ソリューション志望での行動 → NEDOグリーンイノベーション基金事業の概要と、CCUS(CO2分離回収・利用・貯留)の基礎を経産省資料で整理しておきましょう。エネルギー転換投資の企業比較で重工3社の脱炭素戦略の違いを把握すると、面接での議論に厚みが出ます。

ただし、こうした多角化と新規領域への賭けには、固有のリスクがあります。次章では川崎重工自身が有報で開示しているリスクを見ていきます。

川崎重工業が自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。川崎重工が「特に重要なリスク」として開示している項目から、就活生のキャリア選択に直結する3つを抽出します。

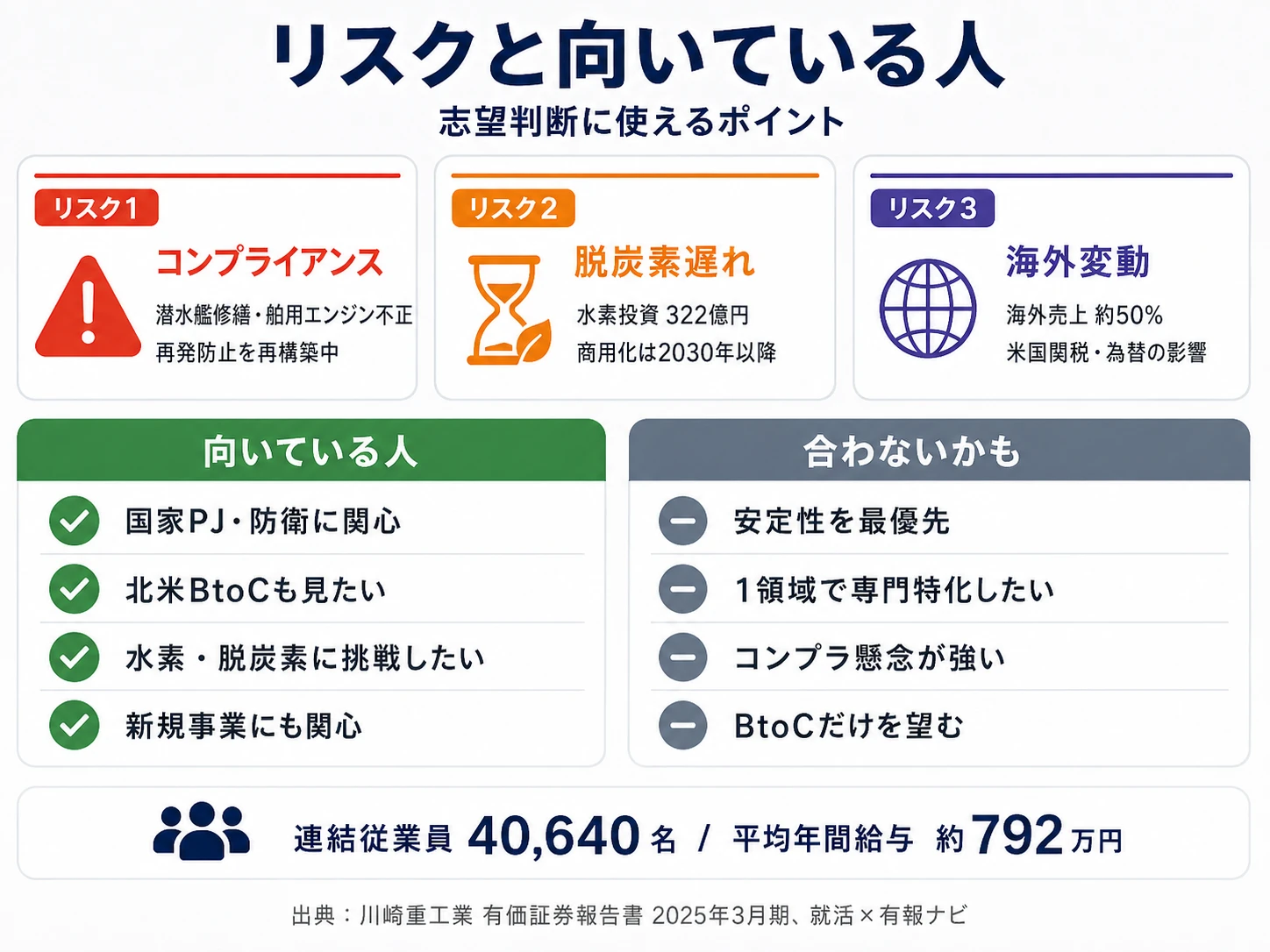

リスク1: コンプライアンス問題|「すべての膿を出し切る」

2024年に潜水艦修繕事業および舶用エンジン事業における不正事案が相次ぎ判明しました。有報には「度重なるコンプライアンス違反が判明したことを深刻に受け止め」「この機会にすべての膿を出し切り、これまでの体制を見直すだけでなく、風土・文化を抜本的に変える覚悟を持ってコンプライアンス・ガバナンス体制を再構築」と記載されています。

社長を委員長とするコンプライアンス特別推進委員会を設置し、「不正ができない仕組みの構築」「不正発見の強化」「組織風土・意識改革」の3本柱で再発防止策を推進中です。外部有識者からなる特別調査委員会も設置され、類似案件の洗い出しを含めた調査が進行しています。一部の社外取締役を委員会のオブザーバーに配置するなど取組を強化していますが、組織風土の改革は長期スパンで進む途上にあります。配属によっては、再発防止策の現場実装にも関わる可能性があります。

リスク2: 脱炭素トランジションの不確実性|水素事業の長期リスク

有報では「特に重要なリスク」として、2025年1月の米国パリ協定離脱を明示的に言及しています。脱炭素に向けた取組のスローダウンや揺り戻しにより、川崎重工が推進する水素関連製品・電動化への移行が想定よりも遅れる、または市場ニーズが想定どおりに立ち上がらないリスクが懸念されます。

水素サプライチェーンには本社R&D費145億円+その他セグメント設備投資177億円(合計322億円)規模を投じており、商用化2030年以降を前提とする長期投資です。商用化が遅延すれば投資回収に影響が出る可能性があります。各国・各地域の脱炭素政策の動向を注視しつつ、移行期の市場ニーズに応える製品の充実化(CCUS等)にも取り組んでいますが、市場成立まで10年以上待てるかが志望者の覚悟を問う論点です。

リスク3: 米国関税・為替変動・経済安全保障|海外売上比率約50%の脆弱性

有報では「新たな関税政策による各国の景気減速や経済成長の鈍化への警戒感」を経営環境のリスクとして挙げています。連結売上収益の約半分が海外向けで、米国・中国をはじめとする多くの国に生産・販売拠点を持つ川崎重工にとって、米中地政学リスク・経済安全保障の対応が必須課題です。

特にパワースポーツ&エンジンは北米向けオフロード四輪車が主力で、関税政策・為替変動の影響を直接受けます。為替変動リスクには実需の外貨建債権・債務に対する為替予約、価格転嫁、海外調達及び海外生産比率の見直しで対応中。経済安全保障については2022年に専門組織を設置し、2025年5月施行の重要経済安保情報保護活用法への対応も進めています。BtoC消費者向け配属だと業績変動の影響を直接受けるため、安定性を求める就活生は配属先の市場露出度を意識する必要があります。

リスクの活用 → リスクをネガティブ情報として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドでリスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、川崎重工があなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきた川崎重工の戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当する川崎重工の特徴 | 詳しく見る |

|---|---|---|

| 国家プロジェクト・防衛志向 | 防衛省最大顧客(連結18.8%)/航空宇宙利益額トップ558億円 | → 本記事の賭け2 |

| 北米BtoC・消費者向けモノづくり志向 | パワースポーツ&エンジン売上6,093億円・設備投資の48.1%集中 | → 本記事の賭け1 |

| 脱炭素・水素・長期賭け志向 | 水素サプライチェーン全社横断・液化水素運搬船世界初 | → 本記事の賭け3 |

| 業績安定志向 | セグメント変動が大きく、3期前ROE2.6%→当期13.2%と振れ幅大 | → 本記事のリスク2・3 |

合いそうな人

- 航空機・防衛・宇宙など国家プロジェクト規模の仕事に関わりたい人

- BtoCのモノづくり(二輪・四輪・PWC)と海外市場(特に北米)の両方に関心がある人

- 脱炭素・水素・エネルギー転換など長期課題にBtoB×インフラ規模で挑みたい人

- 新規事業(hinotoriサージカルロボット、ソーシャルロボット、近未来モビリティ)に挑戦したい人

合わないかもしれない人

- 業績の安定性を最優先する人 → トヨタ自動車の有報分析

- 一つの事業領域で専門性を極めたい人(6セグメント体制で異動の幅が広い) → キーエンスの有報分析

- コンプライアンスリスクを強く懸念する人 → 村田製作所の有報分析

- BtoC完結型の消費者向けビジネスだけを望む人(パワースポーツ以外はBtoB/BtoG)

従業員データ

川崎重工の従業員データも判断材料になります。連結従業員数40,640名・単体14,597名で、平均年齢41.5歳、平均勤続年数15.4年、平均年間給与約792万円(2025年3月期有報・従業員の状況)です。重工業大手としては標準的な水準で、三菱重工業の約1,018万円とはやや差があります。一方IHIの約813万円とは概ね同水準です。

平均勤続15.4年の安定性は多角化BtoB事業の裏返し。重工業の長い受注サイクル(航空エンジンや船舶のMROは10年単位)と、防衛・エネルギーの長期顧客関係が、勤続年数の長さを支えています。一方で平均年収約792万円はトヨタ自動車などBtoC完成車メーカーの水準より低く、安定したキャリアと引き換えに高年収を志向するなら他社の方がフィットします。「長期で深い専門性を積みたい人」と「短期で稼ぎ手として上振れを狙いたい人」で評価が分かれる構造です。

今から学ぶべき分野

有報が示す投資方針から、川崎重工で活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| 航空宇宙・防衛事業の拡大 | 防衛省『7つの重視分野』、防衛戦略3文書 | 防衛白書・国家防衛戦略の概要を読む、AIアセットの基礎を整理 |

| パワースポーツ北米市場 | 北米SxS/二輪市場の競合構造 | Polaris・Can-Am等の競合動向を月1で確認、英語ニュース習慣 |

| 水素サプライチェーン | 水素エネルギー基礎、NEDOグリーンイノベーション基金事業 | 経産省資料、水素戦略の概要を整理、CCUSの基礎を学ぶ |

| グループビジョン2030・利益率改善 | 財務諸表の読み方、ROE/ROIC | 簿記3級取得、投資セクションの読み方ガイドを実践 |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

川崎重工業の面接── 「なぜ三菱重工ではなく川崎重工か」と聞かれたとき

セグメント情報を拝見し、川崎重工は売上トップがパワースポーツ&エンジン(6,093億円)で利益額トップが航空宇宙システム(558億円)という、BtoCとBtoG・BtoBが同居する事業構造に特徴があると感じました。三菱重工がエナジー・防衛・宇宙のBtoG・BtoB中心で構成されているのに対し、川崎重工は北米向けオフロード四輪車という消費者接点を持ちながら、防衛省最大顧客(連結18.8%)の安定基盤も持ち合わせている点に独自性を感じています。私自身、消費者向けと国家プロジェクトの両方に関心があり、川崎重工の多角化構造に魅力を感じました。

川崎重工業の面接── 「川崎重工の課題をどう見ているか」と聞かれたとき

有報の事業等のリスクで、コンプライアンス問題と脱炭素トランジションが「特に重要なリスク」として開示されている点を重く受け止めています。2024年の潜水艦修繕・舶用エンジン不正は、社長を委員長とするコンプライアンス特別推進委員会の設置と「すべての膿を出し切る」という有報の文言から、組織風土改革の覚悟が伝わります。一方で改革は長期スパンの取り組みであり、入社後も現場で再発防止に主体的に関わる姿勢が問われると考えています。脱炭素トランジションは水素事業の商用化2030年以降という長期投資の前提であり、市場成立まで待てる覚悟が必要だと理解しています。

面接で伝えるべき3つの軸

- 「バイクのカワサキ」イメージから一歩踏み込んだ事業構造を語る。売上トップ(パワースポーツ)と利益額トップ(航空宇宙)の違いを、有報の数値で具体的に示す

- 防衛省最大顧客(連結18.8%)に触れる。BtoCではなくBtoG・BtoB・BtoCを横断する多角化重工業として川崎重工を捉えていることを明確化

- 水素サプライチェーンの長期賭けに言及する。商用化2030年以降を理解した上で、長期投資に共感できる姿勢を示す

逆質問の例

- 「設備投資の48.1%(679億円)をパワースポーツ&エンジンに集中されていますが、米国の新たな関税政策の影響にはどのように対応されていますか」

- 「航空宇宙システム事業利益558億円のうち、防衛省向け売上4,008億円が前年比+38.9%と大きく伸びていますが、新卒が防衛事業のキャリアを積む場合の異動・配属の見通しを教えてください」

- 「水素サプライチェーンは2030年以降の商用化を見据えた長期投資ですが、商用化までの間、若手社員はどのような研究開発・実証案件に関わる機会がありますか」

- 「コンプライアンス特別推進委員会の3つの柱(仕組み構築・不正発見・組織風土改革)のうち、現場レベルで最も変化を感じる施策と、まだ道半ばの施策は何でしょうか」

避けるべきこと: 「バイクが好きなのでカワサキで働きたい」のような、企業の事業構造を反映しない志望理由です。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはその会社が何に賭けているかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- 売上トップはパワースポーツ&エンジン(6,093億円)だが、利益額トップは航空宇宙システム(558億円・前期△150億→当期+558億の黒字転換)。「バイクのカワサキ」というイメージとは裏腹の多角化構造

- 最大顧客は防衛省(連結売上の18.8%・前年比+38.9%)。有報で「売上収益の10%以上を占める相手先」として明記されており、防衛費増額が利益反転の最大ドライバー

- 強みの裏側には3つのリスク──コンプライアンス問題(潜水艦・舶用エンジン不正)、脱炭素トランジションの不確実性、米国関税・為替変動。強みとリスクをセットで理解して志望する姿勢が面接で評価される

次のアクション →

- 面接対策を一気に深めたい方は → 川崎重工業の面接対策記事

- 他重工と比較したい方は → 三菱重工業の有報分析・IHIの有報分析

- 重工業全体を俯瞰したい方は → 重工業3社の企業比較

本記事は有価証券報告書(2025年03月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。