この記事を読むと: 面接で「なぜ不動産業界か」「なぜゼネコンか」「なぜ住宅メーカーか」と聞かれたとき、デベロッパー(持つ)・ゼネコン(作る)・住宅メーカー(組み合わせる)の構造差を、営業利益率3.65%〜26.77%・R&D費0〜222億円という数値根拠つきで自分の言葉で語れるようになります。

「不動産業界と建設業界、結局どっちが自分に合うのか分からない」と感じている就活生は少なくありません。しかし2025年3月期の有価証券報告書を横並びで読むと、営業利益率は住友不動産26.77%から清水建設3.65%まで約7倍の開きがあり、R&D費はゼネコン222億円からデベロッパー記載なしまで分業構造が明確に分かれます。同じ「不動産・建設業界」と括られても、10社が向かう未来はまったく違います。

| あなたの志向 | 向いている業界グループ |

|---|---|

| 都市開発・大型物件のストック運営で高収益・高年収を優先したい | デベロッパー |

| 建設技術・施工管理で社会インフラを“作る”側で専門性を磨きたい | ゼネコン |

| 商品企画から販売・施工まで多角的に経験し、大規模組織で動きたい | 住宅メーカー |

この記事のデータは各社の有価証券報告書(2025年3月期・積水ハウスのみ2026年1月期、EDINET)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

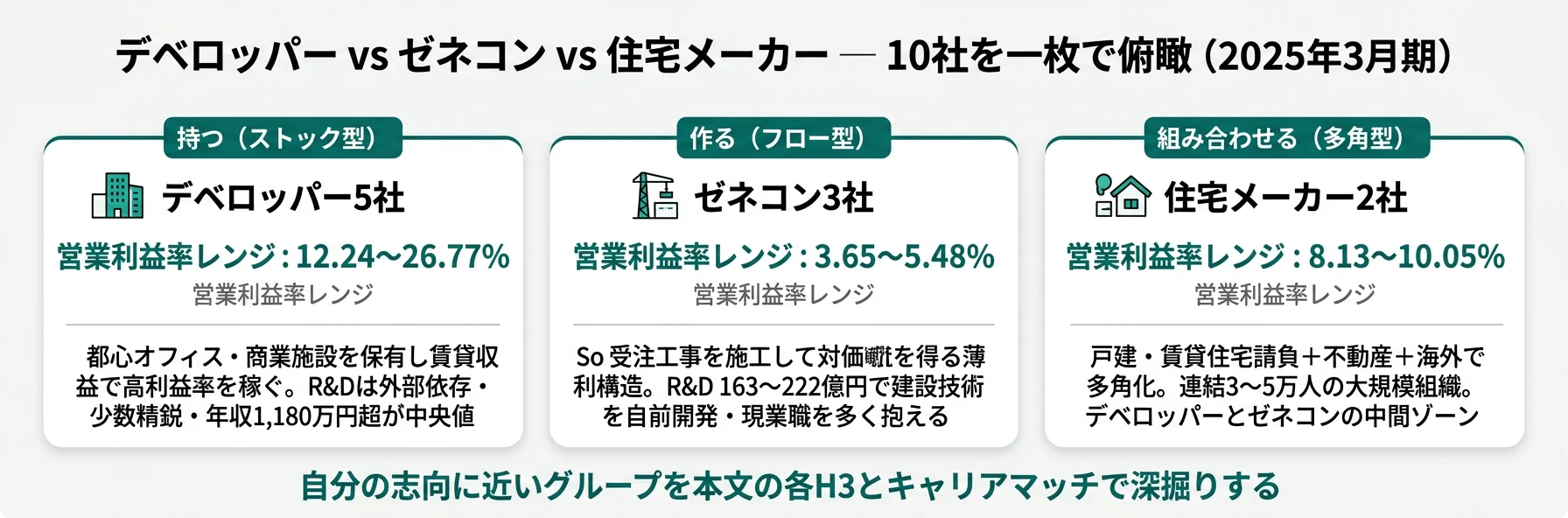

結論|10社は「持つ・作る・組み合わせる」の3つの賭けをしている

不動産・建設業界の「賭け」とは、不動産を保有して稼ぐか/建物を施工して稼ぐか/その両方を組み合わせるかという、ビジネスモデルの基本構造の選択を指します。「デベロッパー」はオフィスビル・商業施設・住宅を保有し、賃貸・分譲・運営で収益を得るストック型ビジネスを指します。「ゼネコン」は発注者から工事を受注して建物を施工し対価を得るフロー型ビジネスで、本記事ではスーパーゼネコン3社(鹿島・大林・清水)を対象とします。「住宅メーカー」は戸建・賃貸・分譲住宅と建築請負を組み合わせる多角ビジネスで、大和ハウスと積水ハウスを取り上げます。

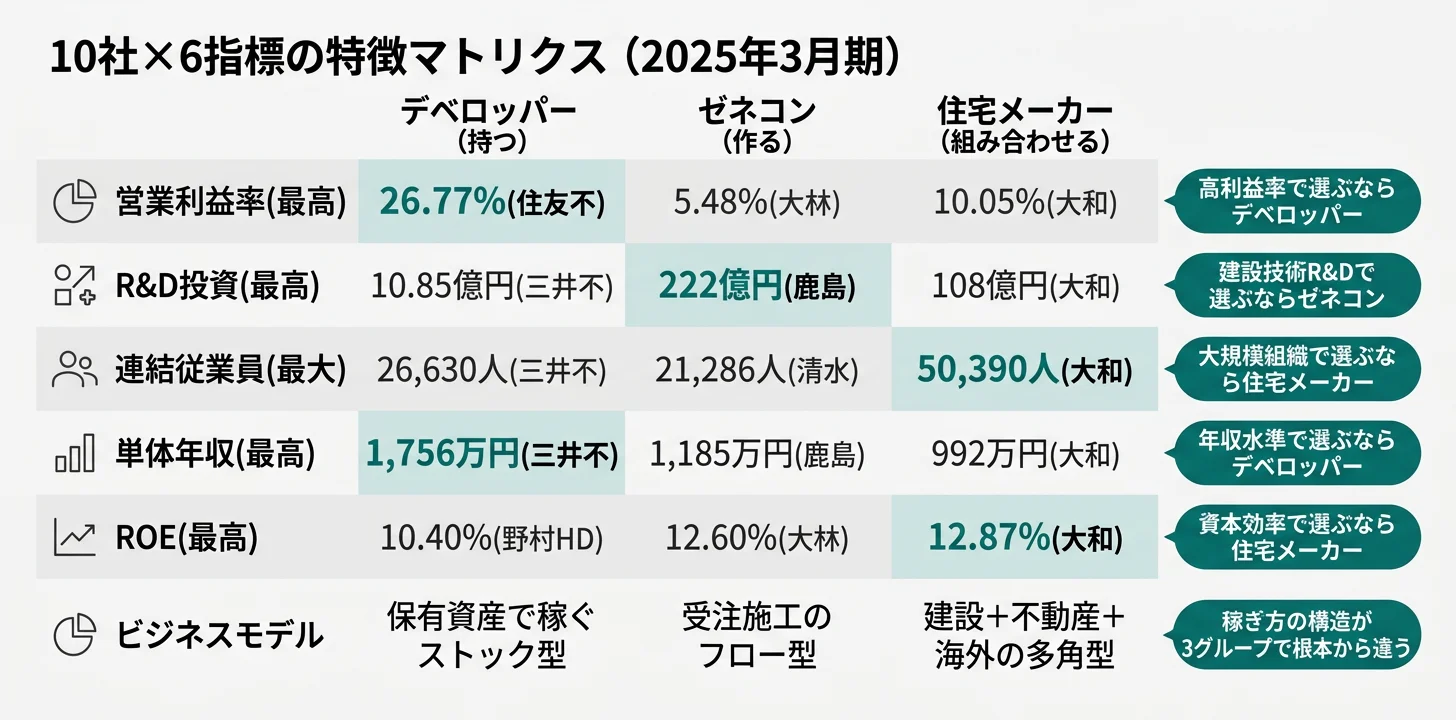

数字で整理すると、10社の営業利益率は3.65%から26.77%まで約7倍の開き、R&D費はゼネコン3社の100億円台後半〜200億円台に対しデベロッパー5社はほぼ記載なし、連結従業員は野村不動産HDの8,732人から大和ハウスの50,390人まで約6倍の開きがあります。同じ「不動産・建設業界」でも稼ぎ方・技術投資・組織規模はまったく違います。

3グループの戦略を1行で要約すると以下のとおりです。

| グループ|ラベル | 戦略要約 |

|---|---|

| デベロッパー(持つ) | 都心オフィス・商業施設を保有し賃貸収益で営業利益率12〜27%を稼ぐストック型。R&Dは外部依存 |

| ゼネコン(作る) | 受注した工事を施工して対価を得るフロー型で利益率3.7〜5.5%。R&D 100〜200億円台で建設技術を自前開発 |

| 住宅メーカー(組み合わせる) | 住宅請負+不動産+海外で多角化、利益率8〜10%の中間ゾーン。R&D 100億円台で住宅技術を開発 |

主要指標サマリー

10社の主要指標を一覧で並べると、グループごとの構造差が一目で見えます。

デベロッパー5社

| 指標 | 三井不動産 | 三菱地所 | 住友不動産 | 東急不動産HD | 野村不動産HD |

|---|---|---|---|---|---|

| 売上高 | 2兆6,254億円 | 1兆5,798億円 | 1兆142億円 | 1兆1,503億円 | 7,576億円 |

| 営業利益 | 3,727億円 | 3,092億円 | 2,715億円 | 1,408億円 | 1,190億円 |

| 営業利益率 | 14.20% | 19.57% | 26.77% | 12.24% | 15.70% |

| ROE | 8.00% | 7.60% | 9.10% | 9.90% | 10.40% |

| 連結従業員 | 26,630人 | 11,412人 | 13,844人 | 21,898人 | 8,732人 |

| R&D費 | 10.85億円 | 記載なし | 記載なし | 記載なし | 0.34億円 |

ゼネコン3社(スーパーゼネコン)

| 指標 | 鹿島建設 | 大林組 | 清水建設 |

|---|---|---|---|

| 売上高 | 2兆9,118億円 | 2兆6,201億円 | 1兆9,444億円 |

| 営業利益 | 1,519億円 | 1,434億円 | 710億円 |

| 営業利益率 | 5.22% | 5.48% | 3.65% |

| ROE | 10.20% | 12.60% | 7.60% |

| 連結従業員 | 21,029人 | 17,305人 | 21,286人 |

| R&D費 | 222億円 | 163億円 | 212億円 |

住宅メーカー2社

| 指標 | 大和ハウス工業 | 積水ハウス |

|---|---|---|

| 売上高 | 5兆4,348億円 | 4兆1,979億円 |

| 営業利益 | 5,463億円 | 3,414億円 |

| 営業利益率 | 10.05% | 8.13% |

| ROE | 12.87% | 11.32% |

| 連結従業員 | 50,390人 | 32,186人 |

| R&D費 | 108億円 | 105億円 |

出典: 各社 有価証券報告書 2025年3月期(積水ハウスのみ2026年1月期)

営業利益率26.77%(住友不動産)と3.65%(清水建設)の7倍差は、「デベロッパーが優れている/ゼネコンが劣っている」という単純な序列ではなく、保有資産の価値変動を背負うか/受注競争と人件費・資材費を背負うかという『性格の違い』です。前者は金利上昇局面で保有物件の含み損リスクを直接被り、賃料相場下振れで業績が一気に縮みます。後者は資材費・労務費の高騰や受注競争激化で利益が圧迫される一方、受注残高(建設バックログ)という別の安定構造を持ちます。どちらの経営環境に自分が向くかを見極めるのが、業界選びの起点です。

10社を横串で見ると、規模ではなく「稼ぎ方の構造」そのものが3グループに分かれていることがわかります。次のセクションでは、その構造差を最も端的に示す営業利益率から具体的に比較していきます。

利益構造の比較|営業利益率3.65%〜26.77%の7倍ギャップ

営業利益率の比較は、各社の事業構造とコスト構造を最も端的に映し出す指標です。結論を先に示すと、住友不動産が26.77%で最も高く、清水建設が3.65%で最も低いという約7倍の開きが2025年3月期の有報に表れています。つまり同じ「不動産・建設業界」でも、住友不動産は「保有オフィスビルからの賃貸収益で売上の約4分の1を営業利益として稼ぐ会社」、清水建設は「受注工事の積み上げで売上の3.7%しか営業利益として残らない会社」と一言で語り分けることができます。

10社の営業利益率を高い順に並べると、3グループの構造差がそのまま順位に表れます。

| 順位 | 会社 | 営業利益率 | グループ |

|---|---|---|---|

| 1 | 住友不動産 | 26.77% | デベロッパー |

| 2 | 三菱地所 | 19.57% | デベロッパー |

| 3 | 野村不動産HD | 15.70% | デベロッパー |

| 4 | 三井不動産 | 14.20% | デベロッパー |

| 5 | 東急不動産HD | 12.24% | デベロッパー |

| 6 | 大和ハウス工業 | 10.05% | 住宅メーカー |

| 7 | 積水ハウス | 8.13% | 住宅メーカー |

| 8 | 大林組 | 5.48% | ゼネコン |

| 9 | 鹿島建設 | 5.22% | ゼネコン |

| 10 | 清水建設 | 3.65% | ゼネコン |

出典: 各社 有価証券報告書 2025年3月期(積水ハウスのみ2026年1月期)

デベロッパーの利益率が高いのは、不動産という資産を保有し、そこから繰り返し収益を得るストック型のビジネスモデルにあります。住友不動産は都心オフィスビル賃貸事業に経営資源を集中させ、保有物件からの安定した賃貸収入で26.77%という10社中突出した利益率を実現しています。三菱地所は丸の内エリアのオフィスビル群、三井不動産は住宅販売・ホテル事業など幅広いポートフォリオを保有しています。

一方、ゼネコンは建物を受注して施工する「フロー型」です。工事ごとに売上が立ち、次の受注がなければ収益が途絶えます。施工現場に多くの人員と資材が必要なため、コスト構造が重く、清水建設3.65%・鹿島建設5.22%・大林組5.48%という薄利の構造になります。

中間の住宅メーカー2社は、戸建・賃貸住宅の請負と分譲、加えて不動産事業・海外事業を組み合わせており、大和ハウス10.05%・積水ハウス8.13%とゼネコンとデベロッパーの中間ゾーンに位置します。

住友不動産の営業利益率26.77%は強さの裏返しとして「保有不動産の価値変動を直接背負う」というリスクと表裏一体です。金利が1%上昇すれば不動産価格は理論上数十%下落しうるため、長期金利の動向次第で含み損が出やすい構造でもあります。逆に清水建設の3.65%は薄利ですが、有報の受注残高は売上の1年分以上を確保しており、すでに契約済みの工事による業績の見通しが立ちやすいという別の安定構造を持っています。「利益率の高さ」だけで優劣を判断すると、リスクと安定性の性格を見誤ります。

利益構造を掴んだところで、次のセクションでは「誰が技術を作るか」というR&D投資の分業構造を見ていきます。

R&D・技術開発の比較|「誰が技術を作るか」の分業構造

R&D(研究開発費)の比較は、各社が「技術を自前で作るか/外部から買うか」というビジネスモデルの選択を端的に映します。結論を先に示すと、ゼネコン3社はR&D費に163〜222億円を投じる一方、デベロッパー5社はほぼ記載がありません。これは怠慢ではなく、「建設技術はゼネコンが作り、デベロッパーはそれを買う」という業界全体の分業構造が確立しているためです。

10社のR&D費を一覧で比べると以下の順になります。

| 会社 | R&D費 | グループ | 備考 |

|---|---|---|---|

| 鹿島建設 | 222億円 | ゼネコン | 耐震・免震、建設ロボット、環境技術 |

| 清水建設 | 212億円 | ゼネコン | 水素・宇宙海洋等のフロンティア領域も含む |

| 大林組 | 163億円 | ゼネコン | 北米事業統合関連のR&Dを含む |

| 大和ハウス工業 | 108億円 | 住宅メーカー | 住宅技術・工法・部材開発 |

| 積水ハウス | 105億円 | 住宅メーカー | 住宅性能・環境技術 |

| 三井不動産 | 10.85億円 | デベロッパー | 住宅子会社向けが中心 |

| 野村不動産HD | 0.34億円 | デベロッパー | 有報記載額が極小 |

| 三菱地所 | 記載なし | デベロッパー | ― |

| 住友不動産 | 記載なし | デベロッパー | ― |

| 東急不動産HD | 記載なし | デベロッパー | ― |

出典: 各社 有価証券報告書 2025年3月期(積水ハウスのみ2026年1月期)

ゼネコンが200億円規模のR&Dを投じる理由は、建設技術が競争力の源泉そのものだからです。鹿島建設は耐震・免震技術と建設ロボット、清水建設は環境技術と宇宙海洋を含むフロンティア領域、大林組はMWH社買収による北米統合関連の技術開発に投資しています。住宅メーカー2社の100億円台も、住宅の性能・工法・部材を自社で開発するための投資です。

対照的にデベロッパー5社は、自社で建物を施工しないため建設技術を開発する必要がありません。三井不動産の10.85億円も住宅子会社向けで、コア事業のR&Dではありません。デベロッパーが投資するのは技術ではなく、「どのエリアにどんな用途の建物を建てるか」という企画力と、テナント誘致・エリアマネジメントといった運営ノウハウです。

設備投資・R&D費の有報での読み方を深めたい方は → 設備投資・R&D費の読み方ガイド

技術への向き合い方が3グループで根本的に違うことを押さえたうえで、次のセクションでは各グループが「何に賭けているか」を個別に整理します。

各グループの戦略|何に賭けているか

各グループの戦略の比較とは、有報の「経営方針」「設備の状況」に記載された各社の資金配分と重点投資領域を横並びで検証し、「未来の稼ぎ方」の違いを読み解く分析です。3グループそれぞれが2025年3月期の有報で明示している投資先と方針を整理します。

デベロッパー|都心保有と海外展開で「持つ価値」を高める

デベロッパー5社に共通するのは、都心一等地の保有資産から賃貸・分譲収入を得る「ストック型」の収益構造です。三井不動産は売上2兆6,254億円・営業利益3,727億円で5社最大規模、設備投資2,828億円を主に都心再開発に投じています。三菱地所は丸の内エリアの再開発を軸に営業利益3,092億円。住友不動産は都心オフィス賃貸への集中で営業利益率26.77%と5社最高、東急不動産HDと野村不動産HDは住宅分譲と都市再開発を両輪に成長しています。ROEは7.60〜10.40%で、安定的に資本を回す経営姿勢が共通します。

都市開発・大型再開発のスケールに惹かれ、保有資産の価値を長期で高める仕事に魅力を感じる就活生にとっては、少数精鋭でブランド型の長期事業に関わる経験が積める環境です。

ゼネコン|建設技術で社会インフラを「作る」フロー型の極致

ゼネコン3社は、受注工事の積み上げで売上を作る「フロー型」の典型です。鹿島建設は売上2兆9,118億円・営業利益1,519億円で3社最大、R&D 222億円で耐震・免震・建設ロボットを自前開発しています。大林組は売上2兆6,201億円・ROE 12.60%で3社最高、北米事業(MWH社)統合を進めています。清水建設は売上1兆9,444億円で営業利益率は3.65%と薄利ですが、R&D 212億円で水素・宇宙海洋といったフロンティア領域にも投資しています。営業利益率は3.65〜5.48%と薄いものの、受注残高という別の安定構造を持つのが特徴です。

ダム・橋・超高層ビル・トンネル等の大規模プロジェクトを自分の手で動かしたい、建設技術や施工管理の専門性で勝負したい就活生にとっては、200億円規模のR&Dと数千人の現業職を束ねる大規模組織で技術者キャリアを築ける環境です。

住宅メーカー|建てて売って一部は持つ「組み合わせ型」

住宅メーカー2社は、戸建・賃貸住宅の請負・分譲に加え、不動産事業・海外事業を組み合わせる多角型ビジネスです。大和ハウスは売上5兆4,348億円で10社最大、連結従業員50,390人、営業利益率10.05%。積水ハウスは売上4兆1,979億円・営業利益率8.13%で、北米事業(MDC Holdings買収)による海外売上比率の高さが特徴です。R&Dは100億円台で住宅性能・工法を自社開発し、自己資本比率は大和ハウス37.1%・積水ハウス42.7%とゼネコン・デベロッパーより高めです。

商品企画・施工管理・海外住宅事業のいずれかに興味があり、デベロッパーとゼネコンの中間的キャリアで規模の大きい組織を選びたい就活生にとっては、建設・不動産・海外を横断して多様な経験が積める環境です。

→ 不動産業界全体の将来性比較で住宅メーカーの位置付けを深掘り

3グループの戦略を並べて見ると、「不動産・建設業界」というラベルの下で向かう先は大きく分岐しています。次のセクションでは、年収・従業員数といった人的資本の切り口で各社を比較します。

人的資本の比較|年収・従業員規模・組織構造

人的資本の比較とは、有報の「従業員の状況」から年収・従業員数・平均年齢などを読み取り、組織構造と働く環境の違いを把握する分析です。結論を先に示すと、平均年収は三井不動産1,756万円から積水ハウス907万円まで849万円の差がある一方、住友不動産の749万円は組織構造の特殊性によるもので、額面だけで比較するのは不適切です。「年収の高さ」と「働く環境の良さ」は必ずしも一致しないのがこの比較の核心です。

年収・従業員データ一覧

| 会社 | グループ | 単体年収 | 連結従業員 | 単体従業員 | 平均年齢 | 勤続年数 |

|---|---|---|---|---|---|---|

| 三井不動産 | デベロッパー | 1,756万円 | 26,630人 | 1,928人 | 42.4歳 | 16.4年 |

| 三菱地所 | デベロッパー | 1,348万円 | 11,412人 | 1,242人 | 40.5歳 | 13.9年 |

| 東急不動産HD | デベロッパー | 1,278万円※ | 21,898人 | 118人※ | 42.8歳 | 15.1年 |

| 野村不動産HD | デベロッパー | 1,183万円※ | 8,732人 | 403人※ | 41.7歳 | 13.5年 |

| 住友不動産 | デベロッパー | 749万円 | 13,844人 | 5,773人 | 42.6歳 | 8.8年 |

| 鹿島建設 | ゼネコン | 1,185万円 | 21,029人 | 8,854人 | 41.9歳 | 16.4年 |

| 大林組 | ゼネコン | 1,140万円 | 17,305人 | 9,386人 | 42.4歳 | 16.4年 |

| 清水建設 | ゼネコン | 1,012万円 | 21,286人 | 11,163人 | 43.7歳 | 16.0年 |

| 大和ハウス工業 | 住宅メーカー | 992万円 | 50,390人 | 16,192人 | 40.6歳 | 15.6年 |

| 積水ハウス | 住宅メーカー | 907万円 | 32,186人 | 14,178人 | 43.5歳 | 16.2年 |

出典: 各社 有価証券報告書 2025年3月期(積水ハウスのみ2026年1月期) ※東急不動産HD・野村不動産HDは持株会社のため、単体従業員・年収は本社少数スタッフのみの数値

平均年収は三井不動産1,756万円が10社最高、積水ハウス907万円が最低で約849万円の差があります。デベロッパー5社のうち4社(三井・三菱・東急・野村)が1,180万円以上、ゼネコン・住宅メーカーは900万円台〜1,180万円台で、グループ別の傾向は明確です。

ただし住友不動産の749万円は注意が必要です。同社は単体5,773人と他デベロッパー(三井1,928人・三菱1,242人)の3〜4倍規模で、これは「新築そっくりさん」等のリフォーム事業や販売スタッフを単体に含む組織構造のためです。平均年収749万円は現場スタッフを含む平均であり、本社総合職だけの水準とは異なります。同様に東急不動産HD・野村不動産HDは持株会社のため単体従業員は本社少数スタッフのみで、事業子会社(東急不動産・野村不動産)の従業員は含まれていません。

連結ベースで見ると、大和ハウス50,390人と積水ハウス32,186人が10社最大級で、住宅請負現場と販売拠点を全国に抱える規模感を示します。ゼネコンは連結17,305〜21,286人、デベロッパーは8,732〜26,630人と幅があり、三井不動産の26,630人は商業施設運営子会社や海外事業を含むため大規模になります。

就活ポイント: 年収単体の比較より「事業モデル×組織規模」のセットで語ると差別化できます。例: 「三井不動産の単体年収1,756万円は連結26,630人の中の本社1,928人という少数精鋭構造を反映している」「鹿島建設の単体年収1,185万円は施工現場の9千人弱を抱えた上での水準で、ゼネコン業界の中では十分高い」のように、数字を組織構造と結びつけると志望動機が厚みを増します。

3グループの構造差・戦略・組織が揃ったところで、次のセクションでは自分自身がどのグループと相性が良いかを判断する視点を整理します。

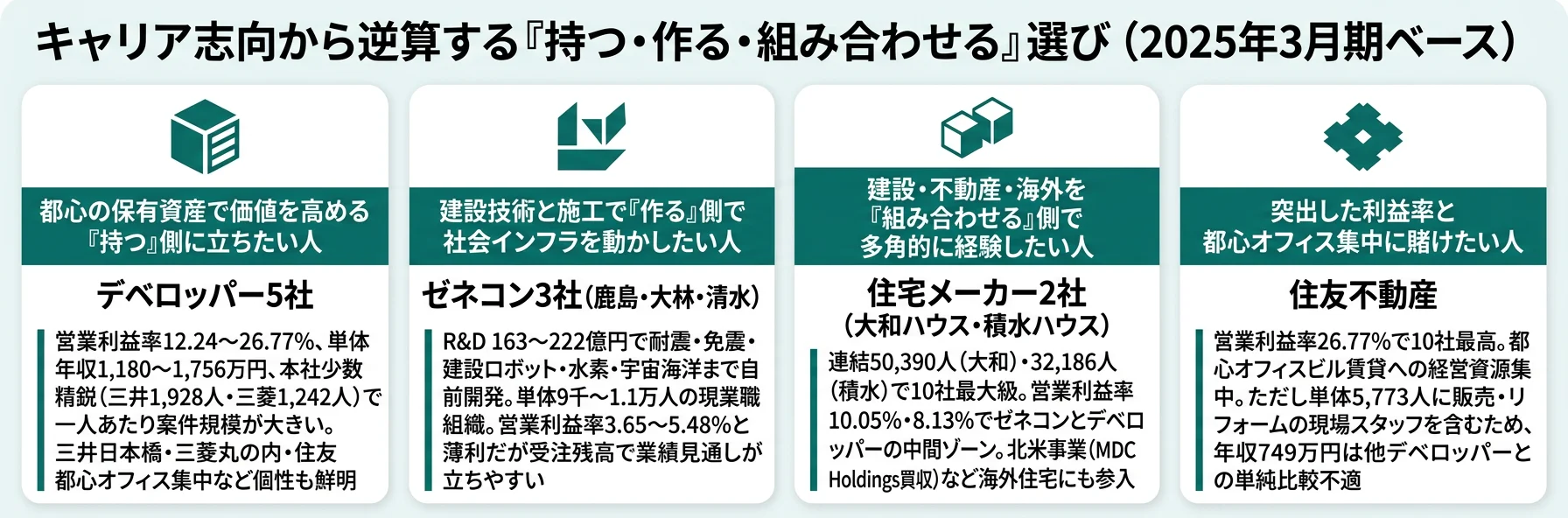

キャリアマッチ|自分に合うのは「持つ」「作る」「組み合わせる」のどれか

キャリアマッチとは、各グループの事業構造・戦略・組織と自分の志向を照らし合わせ、入社後のミスマッチを防ぐ視点です。先に結論を挙げると、志向は大きく「ストック運営型」「技術・施工型」「多角組合せ型」の3つに分かれ、それぞれに合うグループ・合わないグループが明確に分岐します。

「持つ」側に惹かれる人(デベロッパー)

- 都心一等地の再開発・エリアマネジメントに関わりたい

- 営業利益率12〜27%の高収益・高年収環境に魅力を感じる

- 少数精鋭で一人あたりの案件規模が大きい環境で裁量を持ちたい

- 文系から街づくり・不動産企画の中核に入りたい

「作る」側に惹かれる人(ゼネコン)

- 建設技術・施工管理で社会インフラを動かしたい

- 200億円規模のR&Dを背景に技術者キャリアを築きたい

- ダム・橋・超高層ビル等の大規模プロジェクトの現場を統括したい

- 受注残高という別の安定構造で長期キャリアを築きたい

「組み合わせる」側に惹かれる人(住宅メーカー)

- 戸建・賃貸住宅の商品企画から販売・施工まで多角的に経験したい

- 連結3〜5万人規模の大きな組織で多様な部署を経験したい

- 海外住宅事業(北米等)に関わりたい

- ゼネコンほど受注競争に晒されず、デベロッパーほど資産価値変動にも晒されない中間ゾーンが合う

志向軸から逆算する業界グループ選び

| 志向軸 | 最もマッチするグループ | 有報データに基づく理由 |

|---|---|---|

| 高収益・高年収・少数精鋭 | デベロッパー(三井・三菱・東急・野村) | 営業利益率12〜20%、単体年収1,180〜1,756万円 |

| 突出した利益率と都心オフィス集中 | 住友不動産 | 営業利益率26.77%、ただし年収比較は組織構造に注意 |

| 建設技術R&Dと施工管理 | ゼネコン(鹿島・大林・清水) | R&D 163〜222億円、単体9千〜1.1万人の現業職組織 |

| 海外住宅事業の経験 | 住宅メーカー(大和・積水) | 連結3.2〜5.0万人、北米事業(積水ハウスはMDC Holdings買収) |

| 大規模組織で多角的に経験 | 住宅メーカー(大和ハウス) | 連結50,390人で10社最大、売上5兆円超 |

| 業績の安定性(受注残高ベース) | ゼネコン3社 | 工事の受注残が翌期以降の業績見通しを支える |

面接での有報活用例

三井不動産の面接 ── 「なぜデベロッパーか」と聞かれたとき

「有価証券報告書を比較したところ、デベロッパー5社の営業利益率は12〜27%でゼネコン3社の3.7〜5.5%を大きく上回ります。これは不動産を保有し続けることで賃貸収益が積み上がるストック型のビジネスモデルが背景です。御社の連結26,630人のうち本社単体は1,928人と少数精鋭で、一人あたりが扱う再開発案件のスケールに惹かれました。日本橋・八重洲等の都市再開発で街全体の価値を高める仕事に携わりたいと考えています。」

鹿島建設の面接 ── 「なぜゼネコン、なかでも御社か」と聞かれたとき

「御社の2025年3月期の有報でR&D費が222億円と、スーパーゼネコン3社の中で最高水準であることを確認しました。耐震・免震技術や建設ロボットへの自社開発投資が競争力の源泉になっており、デベロッパーが買う側、御社が作る側というビジネスモデルの違いに魅力を感じています。営業利益率は5.22%と薄いものの、これは数千人規模の現業職を抱えて施工現場を直接動かす構造の表れで、私はその技術と現場で社会インフラを“作る”側に立ちたいです。」

大和ハウス工業の面接 ── 「住宅メーカーとデベロッパー、ゼネコンとの違いをどう理解しているか」と聞かれたとき

「2025年3月期の有報を比較すると、御社の営業利益率10.05%はゼネコン3社(3.7〜5.5%)より高く、デベロッパー上位(20〜27%)より低い中間ゾーンに位置します。これは戸建・賃貸住宅の請負と分譲、加えて不動産事業・海外事業を組み合わせた多角ビジネスモデルの結果と理解しています。連結50,390人で10社最大の組織規模、R&D 108億円で住宅技術を自社開発する点から、商品企画から販売・海外展開まで多様な経験を積める環境だと感じ志望しました。」

有報データの面接活用をさらに学びたい方は → 有報データの面接活用テクニック完全ガイド

キャリアマッチの視点が揃ったところで、最後に各グループが自ら開示しているリスクも押さえておきましょう。

リスクの比較|各グループの有報が語る『弱み』

有報の「事業等のリスク」には、企業のPRでは出てこない、嘘のつけないリスク認識が記されています。不動産・建設業界は10社に共通するマクロリスクと、グループごとに性格が異なる固有リスクが混在します。リスクの性格が違う=キャリアで経験する業績変動の種類も違うということです。

グループ別のリスクマップ

| グループ | 主な固有リスク(有報「事業等のリスク」より) |

|---|---|

| デベロッパー | 金利上昇による不動産価格下落・保有物件の含み損/オフィス需要の構造変化(リモートワーク定着)/賃料相場の下振れ/海外物件のカントリーリスク |

| ゼネコン | 資材費・労務費の高騰/建設業の働き方改革による生産性圧迫/受注競争激化/海外プロジェクトの工程・為替リスク/建設事故・品質瑕疵 |

| 住宅メーカー | 新設住宅着工数の減少(人口減)/資材高騰/海外住宅事業のカントリーリスク/長期保証コスト |

出典: 各社 有価証券報告書 2025年3月期(積水ハウスのみ2026年1月期)「事業等のリスク」

10社共通のリスクとしては、金利環境の変化と建設・不動産マーケットの変動が挙げられます。金利上昇はデベロッパーの保有物件価値を下げ、ゼネコン・住宅メーカーの顧客(住宅購入者・事業会社の設備投資)の意思決定を冷やします。資材高騰はゼネコンと住宅メーカーの利益を直接圧迫し、人口減少は長期的に住宅着工数とオフィス需要の双方を縮ませる方向で効きます。

固有リスクで最も性格が分かれるのは、「資産価値変動を背負うか/受注競争を背負うか」です。デベロッパーは金利1%の上昇で保有不動産の理論価格が大きく下がる構造のため、長期金利の動向が業績の天井と床を決めます。ゼネコンは資材費・労務費が短期で利益を圧迫しますが、受注残高という別の安定構造を持つため、年度をまたいだ業績の見通しは立てやすい性格です。

リスク情報は「この業界は危ない」と判断するためのものではなく、「入社後にどんな業績変動を経験しうるか」を事前に把握するための材料です。デベロッパーの高利益率は資産価値変動リスクと表裏一体、ゼネコンの薄利は受注残高による安定性と表裏一体、住宅メーカーの多角ポートフォリオは管理複雑性と引き換えのリスク分散です。面接で問われたときは、リスクを否定せず、各社がどう対処しているか(例: 大和ハウスの自己資本比率37.1%、積水ハウスの42.7%という財務健全性)まで踏み込んで語ると深みが出ます。

リスクの読み方をもう一段深めたい方は → 有報のリスク情報の読み方ガイド

リスクまで含めて10社を比較したうえで、最後に記事全体の持ち帰りと次のアクションを整理します。

まとめ

10社の不動産・建設業界企業は、同じ「不動産・建設業界」というカテゴリーでありながら、営業利益率3.65〜26.77%、R&D費0〜222億円、連結従業員8,732〜50,390人と、まったく異なる事業モデルを持っています。就活において重要なのは「どの業界が良いか」ではなく、「自分はどの業界グループの賭けに共感するか」です。

この記事のポイント3選

- 営業利益率の差(住友不動産26.77% vs 清水建設3.65%)は、入社後に経験する業績変動の性格を決定づける──デベロッパーは資産価値変動、ゼネコンは受注競争と資材費高騰、住宅メーカーは多角ポートフォリオの管理という構造リスクの違いに直結する

- R&D費の分業(ゼネコン100〜222億円 vs デベロッパー記載なし)は、「技術を作る側」と「企画・運営で価値を生む側」という業界全体の役割分担を示している。理系か文系かに加え、技術志向か運営志向かが業界選びの軸になる

- 住友不動産の単体年収749万円や東急・野村HDの持株会社年収は、組織構造を踏まえないと比較を誤る。年収は「単体・連結・組織構造」の3点セットで読むのが実用的

次のアクション

- デベロッパー各社の戦略の違いを深く知りたい方は → 不動産デベロッパー3社の有報比較で各社の賭け方を読む

- ゼネコン各社の稼ぎ方の違いを掘りたい方は → スーパーゼネコン4社の有報比較で土木・建築・投資開発の構造を読む

- 業界全体の将来性・人口減少リスクとの向き合い方を知りたい方は → 不動産業界の将来性を有報で読む(8社3タイプ比較)

面接の直前に使える想定問答を増やしたい方は、上記の関連記事の「面接で使える有報ポイント」セクションから各社固有の具体例を拾ってみてください。有報データをそのまま語れる形に落とし込むと、他の応募者と差別化できる志望動機が仕上がります。