ヤマハを「ピアノとギターの会社」だと思って面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、当期は売上4,621億円のうち楽器が64.1%を占める一方で、事業利益率は楽器7.5%<音響機器9.2%と逆転し、音響機器の事業利益が前期64億円から118億円へ約1.8倍に回復している「主力交代の予兆」が読み取れます。あなたが中期経営計画「Rebuild & Evolve」のどこに賭けるかを語れれば、他の就活生とは明確に差がつきます。

ヤマハ(7951)は、ピアノ・電子楽器・管弦打楽器を世界に供給する楽器メーカーというより、業界トップレベルの信号処理と音場調整の技術で楽器・業務用音響・車載オーディオまでを束ねる「音のテクノロジー企業」です。なお、ヤマハ(7951)とヤマハ発動機(7272)は別の上場企業で、本記事は楽器・音響機器を扱うヤマハの分析であり、二輪車・マリン製品のヤマハ発動機とは経営独立しています。

この記事のデータはヤマハの有価証券報告書(2025年03月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: ヤマハ 有価証券報告書 2025年03月期 主要な経営指標等の推移

ヤマハのビジネスの実態|何で稼いでいるのか

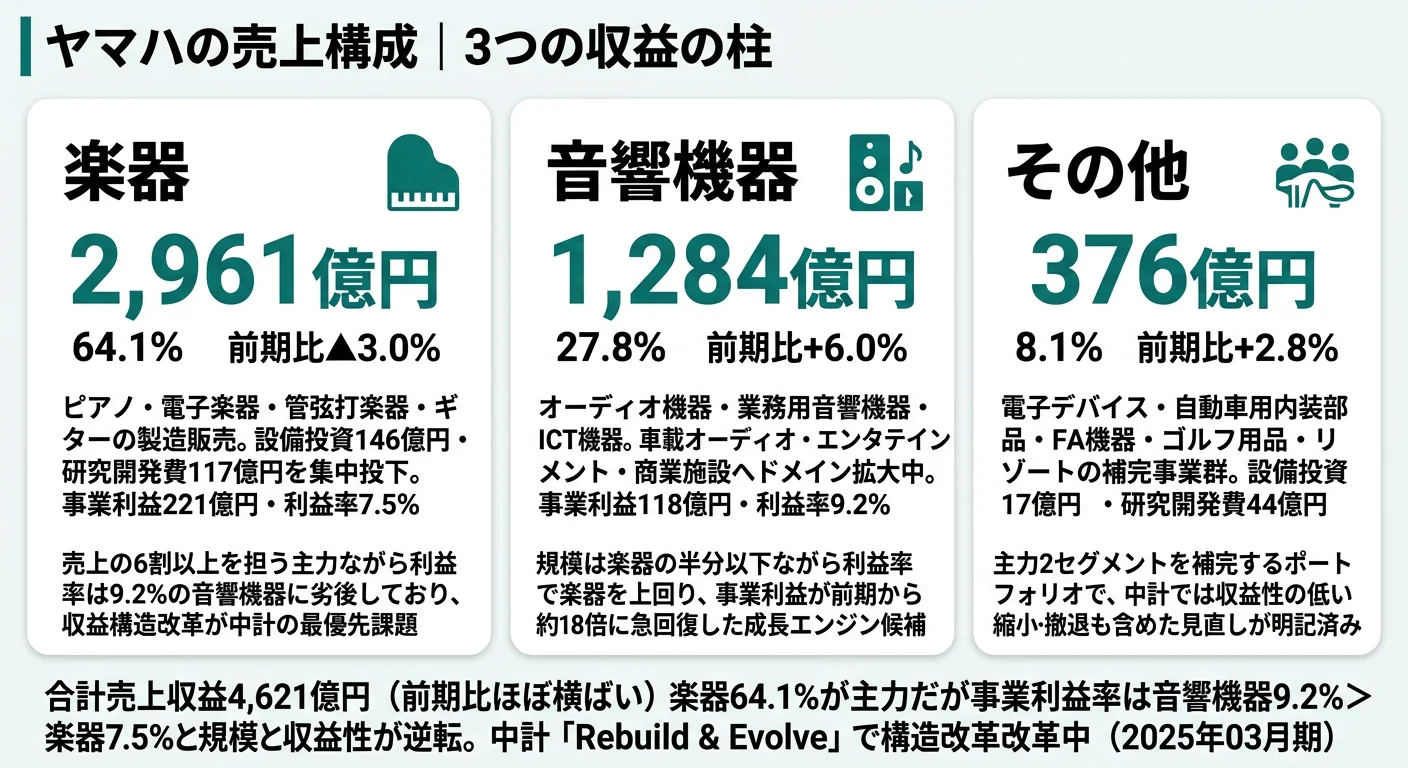

結論を先に示すと、ヤマハは楽器が売上の64.1%を占める主力企業ですが、事業利益率では音響機器(9.2%)が楽器(7.5%)を上回る「規模と収益性の逆転」が起きています。当期は音響機器の事業利益が前期64億円から118億円へ約1.8倍に回復した一方、税引前当期利益は2期前の505億円から224億円へ55.6%減少。「楽器のヤマハ」というイメージとは別の重心が、有報の数字には表れています(セグメント情報の読み方ガイドも併読を推奨)。

| セグメント | 外部売上収益 | 構成比 | 事業利益 | 事業利益率 |

|---|---|---|---|---|

| 楽器 | 2,961億円 | 64.1% | 221億円 | 7.5% |

| 音響機器 | 1,284億円 | 27.8% | 118億円 | 9.2% |

| その他 | 376億円 | 8.1% | 28億円 | 7.5% |

| 合計(連結) | 4,621億円 | 100% | 367億円 | 7.9% |

出典: ヤマハ 有価証券報告書 2025年03月期 セグメント情報

pie title セグメント別事業利益構成(2025年3月期)

"楽器" : 221

"音響機器" : 118

"その他" : 28

最大の特徴は、楽器の規模が音響機器の2.3倍ありながら、事業利益率で音響機器が楽器を上回り、当期は音響機器の事業利益が約1.8倍に回復した点です。中期経営計画でも楽器は「構造改革」、音響機器は「ドメイン拡大」と異なる打ち手が掲げられています。ここからは3セグメントを順に深掘りします。

楽器|規模はあるが利益率で音響機器に劣後する主軸

楽器セグメントは外部売上2,961億円・事業利益221億円(事業利益率7.5%)で、売上の64.1%を占める最大主力です。ピアノ、電子楽器(Clavinova等)、管弦打楽器、ギターを世界に供給しています。設備投資199億円のうち楽器に146億円(73.2%)、研究開発費270億円のうち楽器に117億円(43.7%)が集中投下されており、当期は未利用材を鍵盤に活用した電子ピアノTORCH「T01」、Clavinova「CLP-800シリーズ」、トランペット「YTR-8335RC」を投入。自社技術をAPI化した「Yamaha Music Connect API」の事業者向け提供も開始し、アコースティック技術とデジタル技術の融合が研究開発の主軸です。中期経営計画「Rebuild & Evolve」では「ピアノ・ギター事業の構造改革と高付加価値製品の比重拡大、デジタルピアノの競争力強化」を最優先課題に明記し、音響機器との利益率差を縮める収益構造改革に踏み込んでいます。

音響機器|利益率9.2%・事業利益約1.8倍の成長エンジン候補

音響機器セグメントは外部売上1,284億円・事業利益118億円(事業利益率9.2%)。規模は楽器の半分以下ですが、事業利益率で楽器(7.5%)を上回り、事業利益は前期64億円から118億円へ約1.8倍に増加しました。オーディオ機器、業務用音響機器、ICT機器を主力とし、設備投資37億円・研究開発費108億円を投下。中期経営計画「Rebuild & Evolve」では「業界トップレベルの信号処理と音場調整の技術等、当社ならではの強みを活かしながら隣接領域へドメイン拡大」と明記し、車載オーディオ領域に加え、エンタテインメント領域、商業施設・公共施設向けの新ソリューション提供への展開を打ち出しています。「BtoBに必要な視点が十分に反映できていなかった」と前期の反省を有報自ら開示し、組織体制の整備で販売力を強化する局面です。

その他|電子デバイス・自動車内装・FA・ゴルフ・リゾートの補完事業群

その他セグメントは外部売上376億円・事業利益28億円(事業利益率7.5%)で、電子デバイス事業、自動車用内装部品事業、FA機器事業、ゴルフ用品事業、リゾート事業から構成される補完事業群です。設備投資17億円・研究開発費44億円と、楽器・音響機器に比べて規模は小さいものの、本業の音楽事業に隣接する半導体・自動車部品・産業用機器の領域で技術蓄積を続けています。中期経営計画では事業ポートフォリオマネジメントを通じて「収益性が低下した領域については縮小・撤退を含めた戦略的な見直しを進める」と明記しており、補完事業群の再編余地が論点になっています。

5期分の業績推移を見ると、4期前の売上3,726億円・税引前当期利益371億円が、当期は売上4,621億円・税引前当期利益224億円へと、売上1.2倍・税引前利益0.6倍となりました。ROEは2期前の8.8%から当期2.8%へ低下し、収益力の落ち込みが顕著です。一方、自己資本比率は4期前71.0%から当期75.9%へ上昇し続けており、財務の安定性は維持されています。

「楽器主役」と「音響機器の急回復」のあいだで揺れる構造。楽器が売上の64.1%を占める事実はヤマハの強みですが、当期は事業利益率で音響機器(9.2%)が楽器(7.5%)を上回り、音響機器の事業利益が約1.8倍に回復しました。「楽器のヤマハ」と語る方が安心感はありますが、就活生にとっての本当の現実は「楽器の構造改革と音響のドメイン拡大が同時に進行する音のテクノロジー企業」であり、設備投資・研究開発の重心と中期計画の打ち手から戦略を読み解く必要があります。

では、この主軸再構築と音響成長は、ヤマハが次の3年で何に賭けることで実現されていくのか。続く章で投資の中身を見ていきます。

ヤマハは何に賭けているのか|投資と研究開発の方向性

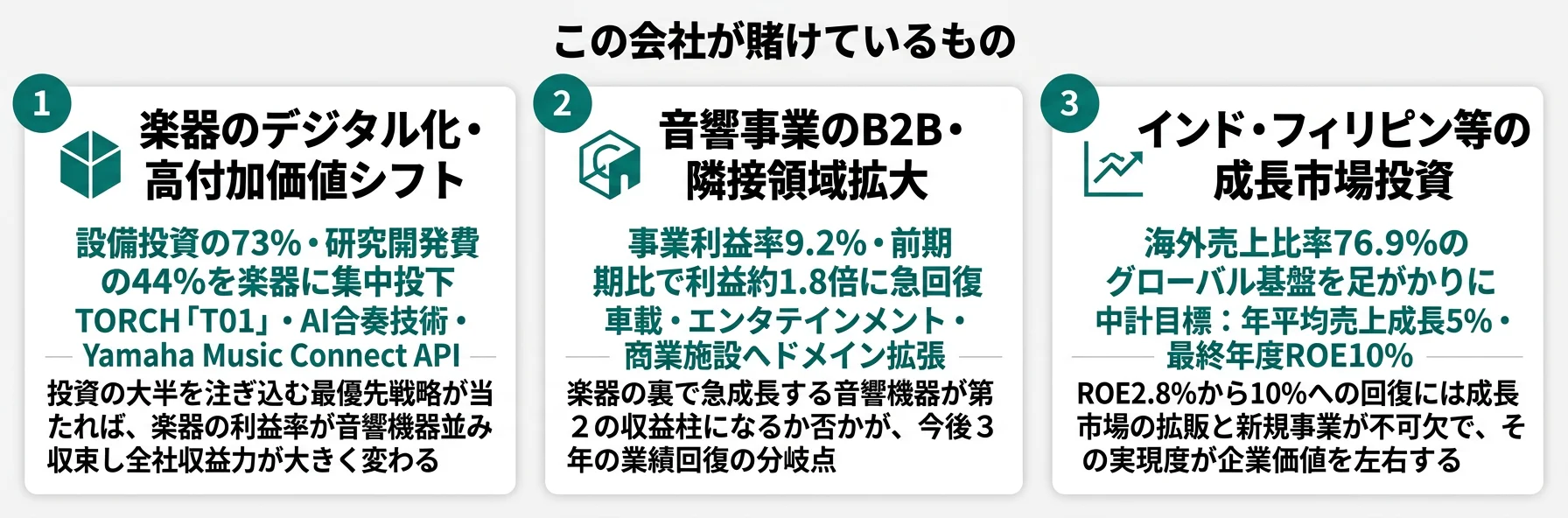

設備投資・研究開発費とは、企業が「未来の何に資金を投じているか」を示す情報です。楽器・音響機器のメーカーでは、生産設備の更新と研究開発の使い道が将来の競争力を左右します(投資セクションの読み方ガイド)。ヤマハは2025年4月から始まった中期経営計画「Rebuild & Evolve」(2025-2027年度)の初年度にあたり、当期は設備投資199億円・研究開発費270億円という売上比10.2%の投資を継続しました。具体的には以下3つの賭けに分解できます。

| 賭けの領域 | 定量的根拠(2025年3月期) | 期間 | 全社事業利益への寄与 |

|---|---|---|---|

| 楽器のデジタル化・高付加価値シフト | 設備投資146億円(全社の73.2%)+研究開発費117億円(全社の43.7%) | 中期経営計画「Rebuild & Evolve」(2025-2027) | 楽器事業利益221億円(事業利益367億円の60.1%) |

| 音響事業のB2B・隣接領域ドメイン拡大 | 設備投資37億円+研究開発費108億円/事業利益が前期比約1.8倍 | 中期経営計画「Rebuild & Evolve」(2025-2027) | 音響機器事業利益118億円(事業利益367億円の32.2%) |

| インド・フィリピン等の成長市場投資 | 海外売上比率76.9%/中計目標:年平均売上成長5%・最終年度ROE10% | 中期経営計画「Rebuild & Evolve」(2025-2027) | 海外売上3,553億円(売上4,621億円の76.9%)が母集団 |

出典: ヤマハ 有価証券報告書 2025年03月期 設備投資等の概要・研究開発活動・経営方針

賭け1: 楽器事業のデジタル化と高付加価値製品へのシフト

設備投資199億円のうち146億円(73.2%)と研究開発費270億円のうち117億円(43.7%)が楽器セグメントに集中投下されています。中期経営計画「Rebuild & Evolve」の戦略方針1「強固な事業基盤の再構築(Rebuild)」では「ピアノ・ギター事業の構造改革と高付加価値製品の比重を高め収益性を改善するとともに、デジタルピアノ等のさらなる競争力強化で再び成長軌道に回帰」と最優先課題が明記されました。

具体的成果として、未利用材を鍵盤に活用した電子ピアノTORCH「T01」(クラリネット用希少木材グラナディラの未利用材を高比率で含む鍵盤)、新音源チップで音質と表現力を高めた電子ピアノClavinova「CLP-800シリーズ」、自社技術をAPI化した「Yamaha Music Connect API」の事業者向け提供開始、トランペット「YTR-8335RC」が並びます。研究開発の基本方針は「アコースティック技術とデジタル技術の融合」「LTV(顧客生涯価値)戦略の加速」「先進的な技術による新たな感動体験の創造」の3つ。電子楽器の競争力強化と、楽器を起点としたサービス展開への進化の両軸で動いています。

楽器・サウンド技術志望での行動 → ピアノ・電子楽器の収益構造改革と、TORCH「T01」のような素材イノベーションの両方を語れるよう整理しましょう。製造業 R&D投資ランキングで他社の研究開発投資と比較すると、ヤマハの独自性が鮮明になります。

賭け2: 音響事業のB2B・隣接領域ドメイン拡大

中期経営計画「Rebuild & Evolve」の戦略方針2「未来を創る挑戦(Evolve)」で、音響事業は「業界トップレベルの信号処理と音場調整の技術等、当社ならではの強みを活かしながら隣接領域へドメイン拡大」と明示されています。前中計期間から成長してきた車載オーディオ領域に加え、エンタテインメント領域、商業施設・公共施設向けの新ソリューション提供を狙う構造です。

定量的には、音響機器セグメントは外部売上1,284億円・事業利益118億円(事業利益率9.2%)で、事業利益が前期64億円から約1.8倍に増加。設備投資37億円・研究開発費108億円を投下しています。「BtoBに必要な視点がこれまで十分に反映できていなかった」と前期の反省を有報自ら開示し、事業環境の変化に即応できる組織体制の整備で収益性と販売力を強化する段階です。AVベンダーや純粋な家電メーカーでは経験できない、楽器・プロオーディオ・車載・商業施設までを束ねる音響応用の幅が、この賭けの肝です。

B2Bソリューション営業志望での行動 → 車載オーディオ・エンタテインメント・商業施設のうち、自分が一番関心のある領域でヤマハの差別化が活きるユースケースを1つ語れるようにしておきましょう。投資セクションの読み方で設備投資199億円の中身を分解すると、面接で具体的な質問ができます。

賭け3: インド・フィリピン等の成長市場と新規領域への積極投資

中期経営計画「Rebuild & Evolve」の戦略方針2では、「インド・フィリピン等の成長市場や新たな成長事業への積極的な投資、および持続的な事業成長に向けた新規事業創出のメカニズム構築」が明記されています。ヤマハは既に海外売上比率76.9%(北米26.5%・欧州20.8%・中国10.9%・その他18.7%)のグローバル基盤を持ちますが、当期はROEが2.8%まで低下したため、次の成長を成長市場と新規領域に求める構造です。

経営目標は野心的で、年平均売上成長5%・最終年度ROE10%。当期ROE2.8%からの大幅な回復には、楽器の収益構造改革と音響のドメイン拡大に加え、成長市場での販売拡大と新規事業の事業化が並行して進む必要があります。中計では事業ポートフォリオマネジメントの仕組み整備(資本収益性の事業別可視化・縮小撤退を含む戦略的見直し)も明記されており、3年後の事業構成は当期と異なる姿になる可能性が高いフェーズです。

新興国マーケティング・新規事業志望での行動 → 中期経営計画「Rebuild & Evolve」の3つの戦略方針と経営目標(売上成長5%・ROE10%)の進捗を逆質問テーマにできます。製造業の業界地図で他社の新興国戦略と比較すると、ヤマハの位置づけが鮮明になります。

ただしこの再構築期にはリスクも凝縮しています。次章ではヤマハ自身が有報で開示しているリスクを見ていきます。

ヤマハが自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報で開示するセクションです。ヤマハが開示する多数のリスクから、就活生のキャリア選択に直結する3つを抽出します。

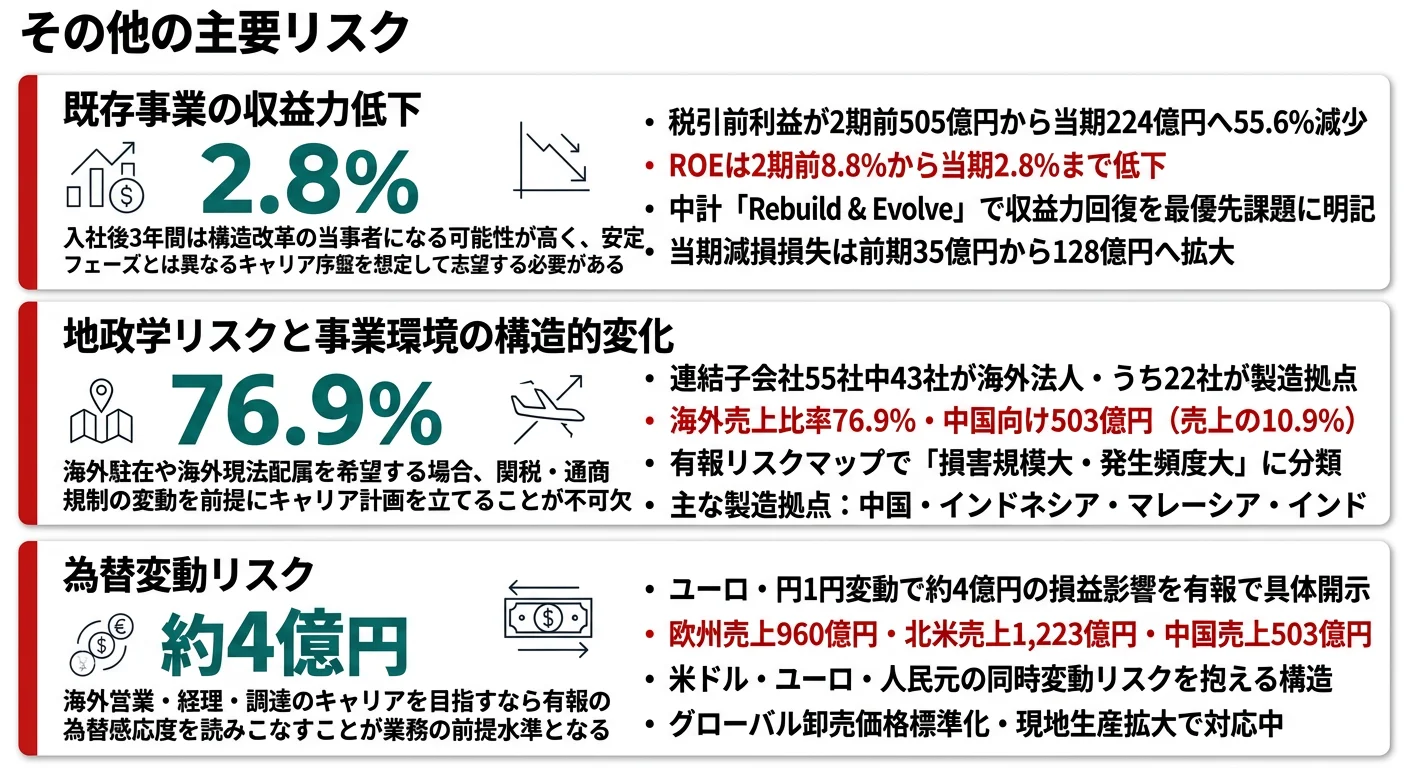

リスク1: 既存事業の収益力低下|中期計画が掲げる最優先課題

税引前当期利益は2期前の505億円から当期224億円へ55.6%減少し、ROEも2期前の8.8%から当期2.8%に低下しています。中期経営計画「Rebuild & Evolve」では「低下した既存事業の収益力をコロナ前水準まで回復し、再び成長軌道に乗せること」を最優先課題と明記し、「市場環境の急速な変化に対して十分な対応ができず、一部事業で収益性が低下した」と率直に開示。当期の減損損失は前期35億円から128億円へ拡大しており、構造改革の踏み込みが続く局面です。入社後3年間はコスト管理・事業ポートフォリオ見直しに当事者として関わる可能性が高く、安定運用フェーズの企業とは違うキャリア序盤になることを前提に志望する必要があります。

リスク2: 地政学リスクと事業環境の構造的変化|海外売上76.9%の裏側

ヤマハは連結子会社55社中43社が海外法人で、うち22社が製造会社として主に中国・インドネシア・マレーシア・インドに拠点を置いています。海外売上比率は76.9%(北米26.5%・欧州20.8%・中国10.9%・その他18.7%)で、有報では「事業環境の構造的変化」と「事業環境の劇的変化(地政学リスク・パンデミック等)」の両方をリスクマップで「損害規模大・発生頻度大」に分類しています。関税・通商規制・特定地域の地政学イベントが供給と販売の双方に影響する構造で、海外駐在や海外現法配属を希望する場合、業績変動を前提にキャリア計画を組む必要があります。

リスク3: 為替変動リスク|ユーロ・円1円で約4億円の感応度

有報では「特に損益影響が大きいユーロ・円レートにおいて、1円変動すると約4億円の損益影響をもたらします」と感応度が具体的に開示されています。北米26.5%・欧州20.8%・中国10.9%の売上構成から、米ドル・ユーロ・人民元・その他通貨の同時変動リスクを抱える構造です。ヤマハはグローバルな卸売価格の標準化・工程の地理的再配置・現地生産拡大で対応していますが、ユーロ円レートの不確実性は事業利益の見通しを左右します。海外営業・経理・調達のキャリアを目指すなら、有報の為替感応度を読みこなせるレベルが業務の前提になります。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと面接の返答に厚みが出ます。

ここまでの内容を踏まえて、ヤマハがあなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきたヤマハの戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当するヤマハの特徴 | 詳しく見る |

|---|---|---|

| 楽器・サウンド技術志向 | 楽器設備投資146億円・研究開発費117億円・TORCH/Clavinova/Yamaha Music Connect API | → 本記事の賭け1 |

| B2Bソリューション営業・音響応用志向 | 音響機器事業利益率9.2%・前期比約1.8倍・車載/エンタメ/商業施設へ拡張 | → 本記事の賭け2 |

| 新興国マーケティング・新規事業志向 | 海外売上比率76.9%・中計でインド/フィリピン明記・ROE10%目標 | → 本記事の賭け3 |

| 短期で大きな成長環境志向 | ROE2.8%の収益再構築フェーズで安定運用とは異なる | → 本記事のリスク1 |

合いそうな人

- 音楽・音響技術に関心があり、技術で文化を創る仕事に共感できる人(企業理念「感動を・ともに・創る」が組織文化の核)

- グローバル環境で長期的に専門性を磨きたい人(海外売上76.9%・連結子会社55社中43社が海外法人・平均勤続18.5年)

- 楽器・音響とAI・デジタル技術の融合領域に挑戦したい人(研究開発費270億円・売上収益比5.8%、AI合奏技術やYamaha Music Connect API)

- 車載オーディオや業務用音響などのB2B領域でアプリケーションエンジニア・営業を志向する人(音響機器の事業利益が前期比約1.8倍、ドメイン拡大が進行中)

合わないかもしれない人

- 短期で大きな成長環境を求める人(ROE2.8%の収益再構築フェーズ)→ パナソニックの有報分析で大規模電機の構造改革と比較

- BtoC直接販売の現場に立ちたい人(販売代理店・楽器店経由のBtoBモデルが主力)

- モビリティ・二輪車・マリンに携わりたい人 → ヤマハ発動機の有報分析(同名だが別会社)

- 音楽に強い関心がない人(企業理念・社内文化の中核が「音・音楽」にあり、共感できないと入社後ミスマッチが大きい)

従業員データ

ヤマハの従業員データも判断材料になります。連結従業員数は18,949名、提出会社(単体)は3,423名で、グループ全体の約18%が本体所属です。提出会社の平均年齢は43.7歳、平均勤続年数は18.5年、平均年間給与は約784万円。ダイバーシティ・エクイティ&インクルージョンの推進、グローバル人材育成、社員エンゲージメント向上を中期経営計画「Rebuild & Evolve」の戦略方針3に明記しています。

平均勤続18.5年と本体3,423名の意味は両面。製造業の中でも長い勤続年数は、楽器・音響の専門性を長期で磨けるカルチャーの裏付けです。一方で連結18,949名のうち本体は3,423名と、グローバル展開の中心は海外子会社(うち製造22社が中国・インドネシア・マレーシア・インドに集中)。「世界で活躍したい」を入り口に志望すると、最初の数年は静岡県浜松市の本社・国内拠点で楽器・音響の現場を学ぶフェーズが長いことを許容できるかが分岐点です。

今から学ぶべき分野

有報が示す投資方針から、ヤマハで活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| 楽器デジタル化(TORCH「T01」・Clavinova) | 音響工学の基礎・電子楽器の信号処理 | 学部レベルの音響学・DSP基礎を理解。書籍『DSP・サウンドプログラミング入門』など |

| 音響事業のB2B・隣接領域拡大 | 信号処理・音場調整・車載AVの基礎 | DAWを実機で触る、車載AVの業界レポートを月1で読む |

| インド・フィリピン等の成長市場投資 | 英語+新興国マクロ経済の理解 | TOEIC 800点目安・日経アジア/JETRO地域レポートを継続購読 |

| 設備投資199億円・研究開発費270億円の意思決定 | 簿記・財務諸表の読み方 | 簿記3級取得、セグメント情報の読み方ガイドでセグメント別投資配分を分解 |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わりますが、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

ヤマハの面接── 「なぜヤマハ発動機ではなくヤマハか」と聞かれたとき

同じ「ヤマハ」を冠していても、ヤマハ(7951)は楽器・音響機器、ヤマハ発動機(7272)は二輪車・マリンと事業領域が異なる別の上場企業だと理解しています。私が御社を志望するのは、当期の事業利益率が楽器7.5%<音響機器9.2%と逆転し、音響機器の事業利益が前期64億円から118億円へ約1.8倍に伸びている点に注目したためです。中期経営計画「Rebuild & Evolve」では、楽器の構造改革とデジタルピアノ強化を「Rebuild」で、音響の車載・エンタテインメント・商業施設向けドメイン拡大を「Evolve」で打ち出していて、私が関心を持っている「音」の応用領域の広がりが、二輪車・マリンを軸とするヤマハ発動機ではなく音・音楽を軸とする御社で実現できると考えました。

ヤマハの面接── 「中期経営計画Rebuild & Evolveをどう理解していますか」と聞かれたとき

戦略方針1「Rebuild」は、ピアノ・ギター事業の構造改革と高付加価値製品の比重拡大、デジタルピアノの競争力強化で、当期事業利益率7.5%の楽器セグメントを音響機器並みの収益性に近づける打ち手だと理解しています。戦略方針2「Evolve」は、音響事業の車載オーディオ・エンタテインメント・商業施設向けへのドメイン拡大と、インド・フィリピン等の成長市場投資です。戦略方針3が経営基盤強化で、年平均売上成長5%・最終年度ROE10%を経営目標に置いています。当期ROEは2.8%まで低下しているので、3年でROE10%へ回復するためには、楽器の収益構造改革と音響の成長加速が同時に進む必要があると考えており、入社後はそのいずれかの現場で当事者として関わりたいと思っています。

面接で伝えるべき3つの軸

- 事業利益率の逆転構造を引用する。「楽器7.5%<音響機器9.2%」「音響機器の事業利益が前期比約1.8倍」をセットで語ると、表面的でない企業研究だと映る

- Rebuild & Evolveを具体打ち手で語る。Rebuild→ピアノ・ギター構造改革/デジタルピアノ強化、Evolve→車載・エンタメ・商業施設・インド/フィリピン、と抽象戦略を固有名詞で結びつける

- R&Dは固有名詞で語る。未利用材鍵盤のTORCH「T01」、Clavinova「CLP-800」、Yamaha Music Connect API、AI合奏技術と、研究開発費270億円の中身を製品名と紐づけると差がつく

逆質問の例

- 「中期経営計画『Rebuild & Evolve』では年平均売上成長5%・最終年度ROE10%が経営目標です。当期ROE2.8%からの回復経路として、楽器の構造改革と音響のドメイン拡大のどちらが先行する想定でしょうか」

- 「ユーロ・円が1円変動すると約4億円の損益影響と有報で開示されています。地政学リスクと為替リスクへの対応として、生産拠点の地理的再配置や現地調達比率の引き上げを進める計画はありますか」

- 「音響機器の事業利益が前期64億円から118億円へ約1.8倍と急回復しました。車載オーディオ・エンタテインメント・商業施設のうち、どの領域を最大の伸び代と位置づけていますか」

避けるべきこと: 「ピアノが好きだから」「楽器メーカーで安定」など、有報のセグメント数値や中期計画に触れない情緒のみの志望理由です。有報の本質は企業の戦略とリスクの開示で、就活生が読むべきは会社が何に賭けているかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- ヤマハは楽器が売上の64.1%を占める主力ながら、事業利益率は楽器7.5%<音響機器9.2%で逆転。音響機器の事業利益は前期64億円から当期118億円へ約1.8倍に回復し、成長エンジン候補へ

- 設備投資199億円のうち146億円(73.2%)を楽器に集中し、研究開発費270億円(売上収益比5.8%)でTORCH「T01」・AI合奏技術・Yamaha Music Connect APIに投下。中期計画「Rebuild & Evolve」が構造改革とドメイン拡大の両軸を示す

- 強みの裏側には3つのリスク──既存事業の収益力低下(税引前利益55.6%減・ROE2.8%)/地政学リスクと事業環境の構造的変化/為替変動(ユーロ・円1円で約4億円)。強みとリスクをセットで語る姿勢が面接で評価される

次のアクション →

- 同名の別会社・他社と比較したい方は → ヤマハ発動機の有報分析 ・ パナソニックの有報分析

- 製造業全体の構造を把握したい方は → 製造業の業界地図

- 業界横断で投資戦略を比較したい方は → 製造業 R&D投資ランキング

本記事は有価証券報告書(2025年03月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。