この記事を読むと: 面接で「なぜスーパーゼネコンの中で御社を選んだか」を、稼ぎ頭セグメント・海外比率・投資戦略の数値根拠つきで自分の言葉で語れるようになります。

「スーパーゼネコン4社はどこも同じに見える」と感じている就活生は少なくありません。しかし2025年3月期の有価証券報告書を横並びで読むと、海外比率は10%未満から38.3%まで4倍超の開きがあり、稼ぎ頭セグメントの利益率は建築0.8%から投資開発31.8%まで約40倍の差があります。同じ「ゼネコン」でも、4社が向かう未来はまったく違います。

| あなたの志向 | 向いている企業 |

|---|---|

| 海外大型プロジェクトに関わりたい | 鹿島建設・大林組 |

| V字回復・新領域開拓のダイナミズムを取りたい | 大林組 |

| 国内土木インフラに深く関わりたい | 大成建設 |

| 不動産・投資開発の高利益率事業に関わりたい | 清水建設・鹿島建設 |

| 宇宙・海洋などフロンティア事業に挑みたい | 清水建設 |

| ターンアラウンド・組織変革の局面で働きたい | 大成建設・清水建設 |

この記事のデータは各社の有価証券報告書(2025年3月期・EDINET)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。記事中の専門用語は用語集で確認できます。

結論|4社は「どこで稼ぐか」が違う

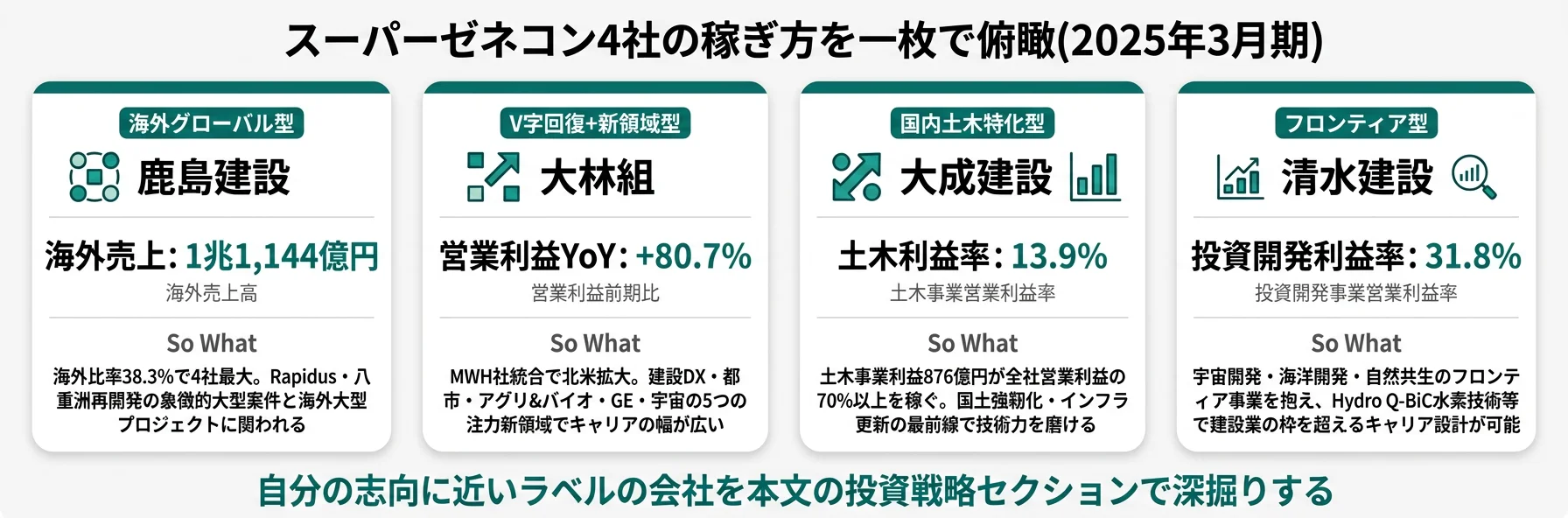

スーパーゼネコンの「稼ぎ方」とは、セグメント別の売上と利益率の組み合わせから読み取る、各社が利益を生み出す主軸事業の構造を指します。数字で整理すると、4社の売上規模は1兆9,444億円から2兆9,118億円まで1.5倍、海外比率は10%未満から38.3%まで約4倍、稼ぎ頭セグメントの利益率は0.8%から31.8%まで約40倍の開きがあり、同じ「ゼネコン」でも稼ぎ頭・海外戦略・経営フェーズはまったく違います。まずは各社の立ち位置を一言ラベルで押さえてから、以降のセクションで定量的な裏付けを順に見ていきましょう。

各社の戦略を1行で要約すると以下のとおりです。社名をタップすると、該当の詳細セクションに直接ジャンプできます。

| 会社|ラベル | 戦略要約 |

|---|---|

| 鹿島建設|海外グローバル型 | 海外売上1兆1,144億円(海外比率38.3%)で4社最大、Rapidus・八重洲再開発の大型案件 |

| 大林組|V字回復+新領域型 | 営業利益+80.7%V字回復、MWH社統合と建設DX・データセンター・宇宙等5つの注力新領域 |

| 大成建設|国内土木特化型 | 土木利益率13.9%(4社最高)、土木が利益の70%を稼ぐ。営業利益+353%大幅ターンアラウンド |

| 清水建設|フロンティア型 | 投資開発利益率31.8%(4社最高)、宇宙・海洋・自然共生のフロンティア事業を擁する構造転換期 |

主要指標サマリー

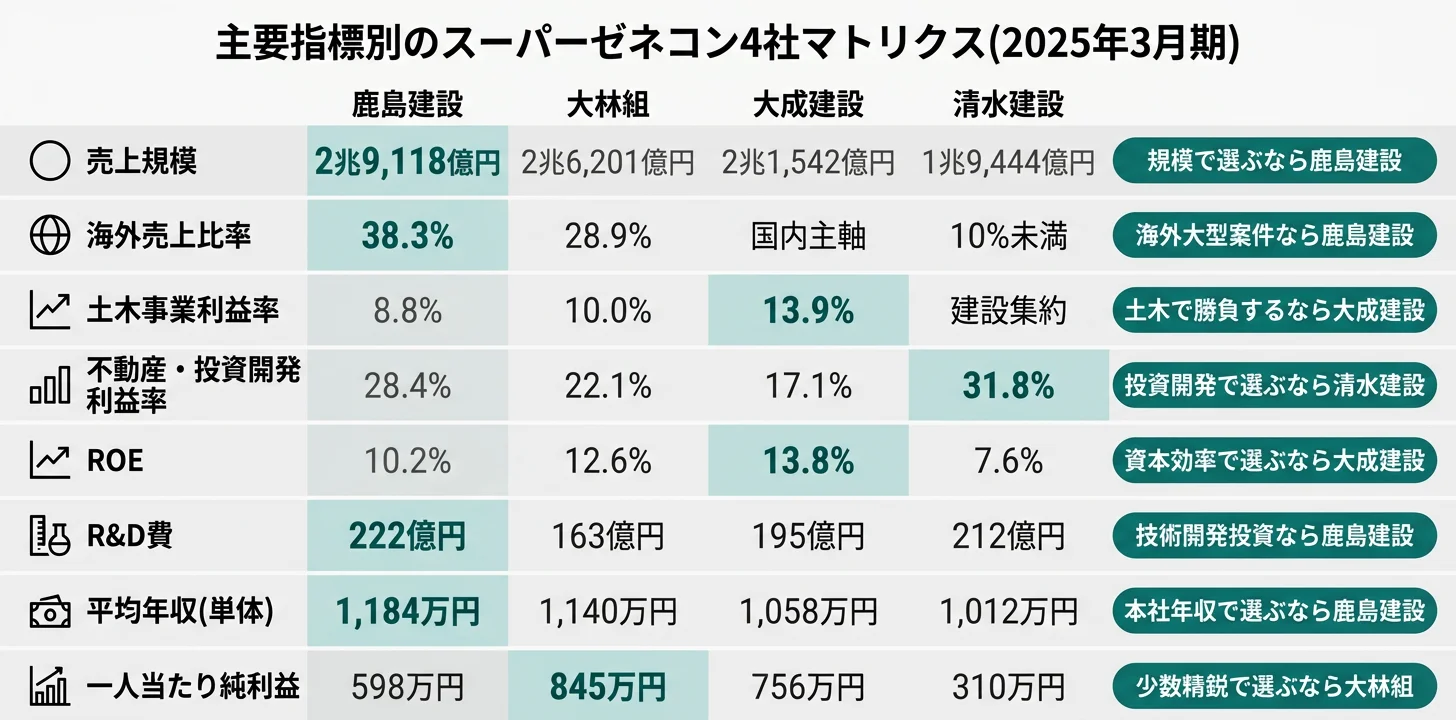

| 指標 | 鹿島建設 | 大林組 | 大成建設 | 清水建設 |

|---|---|---|---|---|

| 売上高 | 2兆9,118億円 | 2兆6,201億円 | 2兆1,542億円 | 1兆9,444億円 |

| 営業利益 | 1,518億円 | 1,434億円 | 1,202億円 | 710億円 |

| 営業利益前期比 | +11.5% | +80.7% | +353% | 黒字転換 |

| 純利益 | 1,258億円 | 1,461億円 | 1,238億円 | 660億円 |

| ROE | 10.2% | 12.6% | 13.8% | 7.6% |

| 海外売上比率 | 38.3% | 28.9% | 国内主軸 | 10%未満 |

| R&D費 | 222億円 | 163億円 | 195億円 | 212億円 |

| 設備投資 | 751億円 | 495億円 | 329億円 | 328億円 |

| 連結従業員数 | 21,029人 | 17,305人 | 16,382人 | 21,286人 |

| 平均年収(単体) | 1,184万円 | 1,140万円 | 1,058万円 | 1,012万円 |

出典: 各社 有価証券報告書 2025年3月期

営業利益の前期比(鹿島+11.5%・大林+80.7%・大成+353%・清水黒字転換)の差は、「どの会社が良いか」という単純な序列ではなく、計画的成長型・V字回復+新領域型・大幅ターンアラウンド型・前期赤字からの再構築型という4つの異なる経営局面です。鹿島は中期経営計画(2024-2026)の純利益1,300億円目標を1年前倒し達成見込みで安定軌道、大林・大成は前期低迷から本格回復に入った加速期、清水はSHIMZ VISION 2030に基づく事業構造転換の最中で再構築期にあります。入社後にどの局面を経験するかで、キャリアの性格が大きく変わります。

4社を横串で見ると、規模の大小だけでなく「稼ぎ方」「海外比率」「経営フェーズ」のすべてが異なることがわかります。次のセクションでは、最も業績を左右する利益構造から具体的に比較していきます。

利益構造の比較|建築は薄利、稼ぐのは土木と不動産・投資開発

利益構造の比較とは、セグメント別の売上・利益率を可視化し、各社がどこから利益を得ているかを明らかにする分析です。結論を先に示すと、4社共通の構造として売上の大部分を占める建築事業の利益率は1〜5%と薄利で、利益を稼いでいるのは土木(8〜14%)と不動産・投資開発(17〜32%)です。つまり同じ「ゼネコン」でも、建築の薄利を土木で補う大成型と、不動産・投資開発の高収益で支える清水型では稼ぎ方の重心がまったく異なります。

建築事業の利益率

| 企業 | 建築売上 | 建築利益 | 建築利益率 |

|---|---|---|---|

| 鹿島建設 | 1兆529億円 | 512億円 | 4.9% |

| 大林組(国内+海外) | 1兆8,360億円 | 760億円 | 4.1% |

| 大成建設 | 1兆3,726億円 | 113億円 | 0.8% |

| 清水建設 | 1兆3,667億円 | 564億円 | 4.1% |

出典: 各社 有価証券報告書 2025年3月期 セグメント情報

建築事業は4社とも売上の50〜70%を占める主力ですが、利益率は1〜5%と薄利です。特に大成建設の建築利益率0.8%は他3社を大きく下回り、有報でも「改善が課題」として明記されています。労務単価上昇・建設資材価格高騰を請負金額に転嫁することの難しさが、業界全体の構造的課題として残っています。

土木事業の利益率

| 企業 | 土木売上 | 土木利益 | 土木利益率 |

|---|---|---|---|

| 鹿島建設 | 4,041億円 | 357億円 | 8.8% |

| 大林組(国内+海外) | 6,609億円 | 487億円 | 7.4% |

| 大成建設 | 6,306億円 | 876億円 | 13.9% |

| 清水建設(建設事業全体に集約) | 1兆3,667億円 | 564億円 | 4.1% |

出典: 各社 有価証券報告書 2025年3月期 セグメント情報

大成建設の土木事業利益率13.9%は4社中で突出しており、土木事業利益876億円が単独で全社営業利益の70%以上を稼ぐ国内土木特化型の構造になっています。一方、清水建設は当社建設事業として建築・土木を集約しており、単独の土木利益率は開示されていません。

不動産・投資開発の利益率

| 企業 | 不動産売上 | 不動産利益 | 不動産利益率 |

|---|---|---|---|

| 鹿島建設(開発事業等) | 980億円 | 278億円 | 28.4% |

| 大林組(不動産事業) | 729億円 | 161億円 | 22.1% |

| 大成建設(開発事業) | 1,376億円 | 235億円 | 17.1% |

| 清水建設(投資開発事業) | 531億円 | 169億円 | 31.8% |

出典: 各社 有価証券報告書 2025年3月期 セグメント情報

清水建設の投資開発事業利益率31.8%が4社中で最高、次いで鹿島の開発事業等28.4%・大林の不動産22.1%・大成の開発17.1%と続きます。不動産開発は売上規模こそ小さいものの、利益率が建築の5〜30倍以上あり、利益貢献度が大きいセグメントです。

同じ「不動産」でも、各社の事業内容と規模感は異なります。鹿島の開発事業等は国内・海外の不動産開発と賃貸事業、大林の不動産事業は東京・大阪都心オフィスとロンドン・バンコク展開、大成の開発事業は国内主体のまちづくり、清水の投資開発事業はオフィスビル開発に加え物流・ホテル・住宅と多角化しています。「不動産が利益率高い」と単純に括らず、各社の不動産戦略の中身まで見ると違いが立体的に見えるのが、有報の読み方のポイントです。

セグメント情報の読み方を学びたい方は → 有報のセグメント情報の読み方ガイド

利益構造を把握したところで、次のセクションでは海外戦略の規模差を見ていきます。

海外戦略の比較|鹿島38% vs 大林29% vs 大成・清水は国内主軸

海外戦略の比較とは、海外売上比率と海外事業の収益性から、各社のグローバル展開の規模と方向性を読み解く分析です。結論を先に示すと、鹿島建設の海外比率38.3%(海外関係会社売上1兆1,144億円)は4社中で圧倒的、大林組も28.9%でMWH社買収による北米拡大を進めています。一方、大成建設は国内主軸・清水建設は海外比率10%未満と国内中心で、海外戦略のスタンスがほぼ正反対です。

| 企業 | 海外売上 | 海外売上比率 | 海外戦略の特徴 |

|---|---|---|---|

| 鹿島建設 | 1兆1,144億円 | 38.3% | 北米でロジャーズ・ビルダーズ社買収、欧州・東南アジア・大洋州に展開 |

| 大林組 | 7,575億円 | 28.9% | 2023年12月MWH社取得で北米拡大、東南アジアでローカル経営幹部登用 |

| 大成建設 | 明確開示なし | 国内主軸 | 海外事業は5セグメントの一つ。国内技術ノウハウを活用した海外展開 |

| 清水建設 | 連結売上の10%未満 | 10%未満 | 2025年2月米国Cross Management、2024年11月シンガポールGrandwork買収 |

出典: 各社 有価証券報告書 2025年3月期 セグメント情報・関連情報

鹿島建設の海外関係会社売上1兆1,144億円は4社最大ですが、利益率は1.8%にとどまっています。海外建設事業は規模で勝負する一方、各国の労務単価・資材価格・契約慣行の違いが利益率を圧迫する構造があり、この点は大林の海外建築利益率2.7%・海外土木3.2%にも共通する業界全体の課題です。「海外で大型案件に関わる経験」と「高い利益率」は基本的に両立しにくいのが、ゼネコン業界の海外事業の現実です。

大成建設と清水建設は国内主軸ですが、両社とも海外への取り組みは継続しています。大成は国内で培った技術力を活かした海外成長市場での差別化を中期経営計画で掲げ、清水は2024〜2025年にかけて米国・シンガポールで連続買収を実行し、海外拠点をカンパニー制に移行させてガバナンス強化を進めています。「海外比率10%未満=海外に関わるチャンスがない」ということではなく、海外事業の位置づけが異なると読むのが実態に即しています。

業界全体の海外売上比率を比較したい方は → 海外売上高比率ランキングで業界の立ち位置を見る

海外戦略の違いを掴んだところで、次のセクションでは各社の投資戦略を個別に見ていきます。

投資戦略の比較|各社が「何に賭けているか」

投資戦略の比較とは、有報の「経営方針」「設備の状況」に記載された各社の資金配分と重点投資領域を横並びで検証し、「未来の稼ぎ方」の違いを読み解く分析です。ここから先は4社それぞれが2025年3月期の有報で明示している投資先と金額を個別に整理します。各社の数値と、どんな志向の就活生に合うかをセットで示すので、共感できる戦略が見つかったら、各社項目末尾のリンクから深堀りできます。

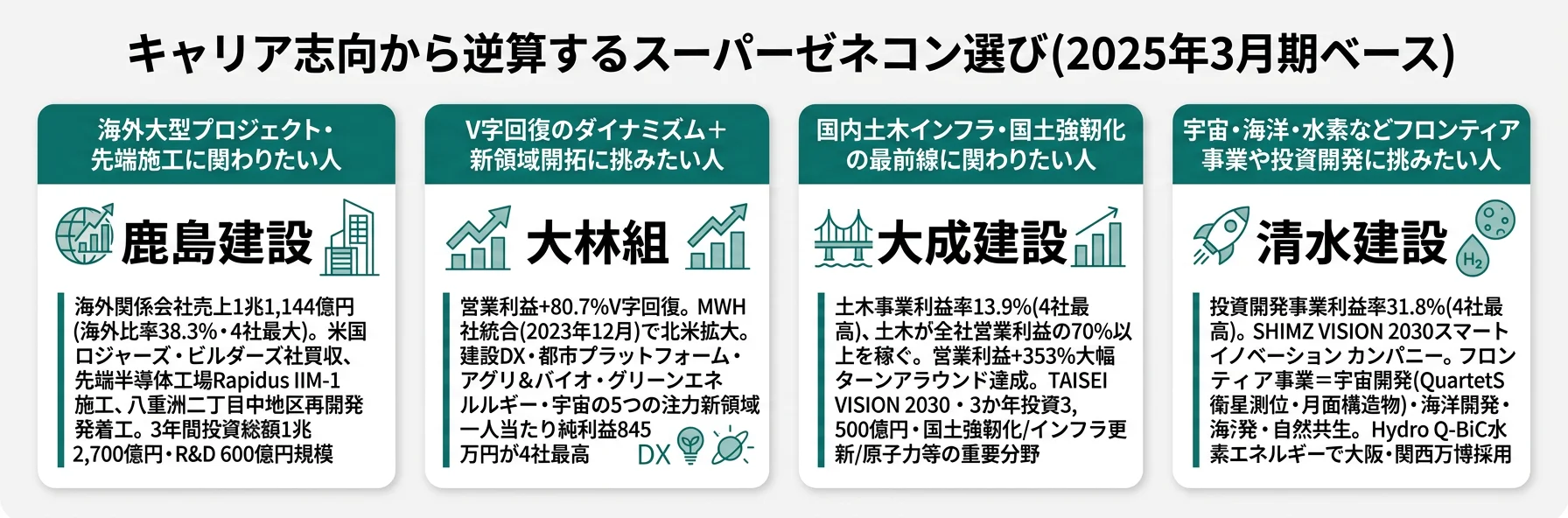

鹿島建設|海外グローバル型

鹿島建設は中期経営計画(2024-2026)「中核をさらに強化し、未来を開拓する」のもと、3年間で投資総額1兆2,700億円(ネット投資5,400億円)、R&D 600億円・デジタル600億円という大規模投資を計画しています。象徴的な投資先は、米国でのロジャーズ・ビルダーズ社買収(医療・教育分野)、北海道千歳市の先端半導体工場「Rapidus IIM-1」の施工、八重洲二丁目中地区再開発事業の着工です(2025年3月期有報)。

財務目標として、2027年3月期に親会社株主帰属当期純利益1,300億円以上(2026年3月期に1年前倒し達成見込み)、2031年3月期に1,500億円以上、ROE 10%以上の継続、配当性向40%目安を掲げています。海外関係会社の売上1兆1,144億円は4社中最大で、Rapidusや八重洲再開発のような象徴的大型案件に関われるのが鹿島の特徴です。R&D 222億円も4社最大で、自動運転リジッドダンプや「鹿島式ストレート梁工法」など、現場の生産性向上技術に幅広く投資しています。

海外大型プロジェクトと先端施工技術に関わりたい就活生にとっては、4社の中で最もスケールの大きいフィールドで経験を積める環境です。

大林組|V字回復+新領域型

大林組は「大林グループ中期経営計画2022追補」に基づき、3つの基本戦略「建設事業の基盤強化」「技術とビジネスのイノベーション」「事業ポートフォリオの拡充」を実行しています。当期は営業利益が前期比+80.7%(794億円→1,434億円)、純利益が+94.5%(751億円→1,461億円)とV字回復を達成しました(2025年3月期有報)。

象徴的な打ち手は、2023年12月のMWH社(米国)取得による北米事業拡大、シンガポール新研究開発拠点開設(2024年4月)、東南アジアでのローカル人材経営幹部登用、都市型データセンター事業への投資(設備投資103億円)です。新領域として「建設DX・都市プラットフォーム・アグリ&バイオ・グリーンエネルギー・宇宙」の5つを設定し、グリーンエネルギー事業ではニュージーランドで地熱発電、国内で太陽光・風力・バイオマスを展開。スマートシティ「みんまちプロジェクト」を大阪・関西万博シグネチャーパビリオンに導入、2025年4月に約5.5%の賃上げも実施しています。

V字回復のダイナミズムと新領域開拓の最前線でキャリアを積みたい就活生にとっては、従来の建設事業の枠を超える新規事業立ち上げに関われる環境です。

大成建設|国内土木特化型

大成建設はTAISEI VISION 2030「進化し続けるThe CDE3カンパニー」のもと、中期経営計画(2024-2026)で2026年度目標として営業利益1,200億円・純利益800億円・ROE 8.5%・売上1兆9,500億円を掲げています。当期はすでに営業利益1,202億円・純利益1,238億円・ROE 13.8%を達成し、目標を1年前倒しでクリアしました。営業利益は前期比+353%(265億円→1,202億円)の大幅V字回復で、土木事業利益率13.9%は4社中で突出しています(2025年3月期有報)。

3か年投資計画は3,500億円(成長1,700億円・事業1,200億円・基盤600億円、M&A別枠)で、5つのセグメント(国内建築・国内土木・国内開発・海外・エンジニアリング)で事業ポートフォリオの最適化を進めています。有望マーケットとしてリニューアル・環境・防災減災・原子力発電関連・伝統最先端の木質建築・スマートシティ・国土強靭化・インフラ更新・再生可能エネルギーを見定め、対応力強化を図っています。2024年7月に社長直轄の風土改革推進部を設置し、2025年4月に新人事制度を順次実施するなど、組織変革も並行して推進中です。

国内インフラの更新・国土強靭化・原子力等の重要分野に深く関わりたい就活生にとっては、4社中最も土木事業の利益貢献度が高い環境で技術力を磨ける場です。

清水建設|フロンティア型

清水建設はSHIMZ VISION 2030「スマート イノベーション カンパニー」のもと、2030年度に連結経常利益2,000億円以上、収益構成を建設65%・非建設35%、地域構成を国内75%・海外25%に転換することを目指しています。中期経営計画〈2024-2026〉では「経営基盤の強化」を第一の柱に据え、当期は前期営業損失198億円から営業利益710億円・純利益660億円(+285%)へと黒字転換を果たしました(2025年3月期有報)。

特徴的なのは投資開発事業利益率31.8%が4社中で最高水準であること、フロンティア事業として宇宙開発(小型ロケット・QuartetS衛星測位・月面構造物)・海洋開発(浮体構造物)・自然共生(イチゴ栽培)を抱えていることです。グリーンエネルギー事業ではHydro Q-BiC水素エネルギーシステムを大阪・関西万博パビリオンに採用、2024年11月にシンガポールGrandwork Interior、2025年2月に米国Cross Management Corp.を子会社化し、海外拠点をカンパニー制に移行してガバナンスを強化しました。R&D 212億円(うち本社203億円)は4社中2位で、3次元自由曲面ガラスファサードや3Dプリンティング技術など、独自性の高い技術開発に注力しています。

宇宙・海洋・水素などのフロンティア領域や、不動産投資開発の高利益率事業に関わりたい就活生にとっては、建設業の枠を超えた事業構造転換期の最前線でキャリアを設計できる環境です。

4社の投資戦略を並べて見ると、「スーパーゼネコン」というラベルの下で、海外グローバル型・V字回復+新領域型・国内土木特化型・フロンティア型の4つの異なる方向に分岐していることが確認できます。次のセクションでは、年収や従業員数といった人的資本の切り口で各社を比較します。

人的資本の比較|年収・従業員数・一人当たり利益

人的資本の比較とは、有報の「従業員の状況」から年収・従業員数・平均年齢などを読み取り、組織構造と働く環境の違いを把握する分析です。結論を先に示すと、平均年収は鹿島1,184万円から清水1,012万円まで173万円の差がある一方、一人当たり純利益は大林845万円が4社最高で清水310万円が最低と、年収順位と一人当たり利益順位が逆転します。「年収の高さ」と「少数精鋭度」は必ずしも一致しないという点が、この比較の核心です。

年収・従業員データ一覧

| 指標 | 鹿島建設 | 大林組 | 大成建設 | 清水建設 |

|---|---|---|---|---|

| 平均年収(単体) | 1,184万円 | 1,140万円 | 1,058万円 | 1,012万円 |

| 平均年齢 | 41.9歳 | 42.4歳 | 42.4歳 | 43.7歳 |

| 平均勤続年数 | 16.4年 | 16.4年 | 17.2年 | 16.0年 |

| 単体従業員数 | 8,854人 | 9,386人 | 8,994人 | 11,163人 |

| 連結従業員数 | 21,029人 | 17,305人 | 16,382人 | 21,286人 |

出典: 各社 有価証券報告書 2025年3月期 従業員の状況

平均年収は鹿島1,184万円が最高、清水1,012万円が最低で約173万円の差があります。ただし4社とも平均年齢41.9〜43.7歳・平均勤続16.0〜17.2年とほぼ同水準で、長期雇用の文化が業界全体に共通しています。単体従業員数は7,900〜11,200人と建設会社らしい大規模組織で、連結従業員数は鹿島と清水が約2.1万人、大林と大成が1.6〜1.7万人で2社ずつ近い水準です。

一人当たり純利益で見る「少数精鋭度」

| 企業 | 一人当たり純利益 | 算出根拠 |

|---|---|---|

| 大林組 | 845万円 | 純利益1,461億円 / 連結17,305人 |

| 大成建設 | 756万円 | 純利益1,238億円 / 連結16,382人 |

| 鹿島建設 | 598万円 | 純利益1,258億円 / 連結21,029人 |

| 清水建設 | 310万円 | 純利益660億円 / 連結21,286人 |

出典: 各社 有価証券報告書 2025年3月期から算出

大林組の一人当たり純利益845万円が4社最高です。連結17,305人と相対的に少ない従業員数で純利益1,461億円を稼ぐ「少数精鋭」構造が数字に表れています。対照的に清水建設は連結21,286人と最多ですが、前期の赤字からの再構築期にあるため一人当たり純利益310万円にとどまっています。年収の高さ(鹿島)と一人当たり純利益の高さ(大林)が一致しないのは、各社の事業ポートフォリオと経営フェーズの違いを反映した結果で、効率性の単純な優劣を示すものではありません。

就活ポイント: 年収単体の比較より「事業フェーズ×組織規模×個人の専門性」のセットで語ると差別化できます。例: 「大林組の一人当たり純利益845万円は4社最高で、V字回復フェーズの少数精鋭環境に魅力を感じた」「清水建設は前期赤字からの再構築期で、業績回復フェーズの中で実装力を磨きたい」のように、数字を経営フェーズと結びつけると志望動機が厚みを増します。

人的資本の構造差を把握したところで、次のセクションでは自分自身がどの会社と相性が良いかを判断する視点を整理します。

キャリアマッチ|自分に合うゼネコンを見極める

キャリアマッチとは、各社の投資戦略・事業構造と自分の志向を照らし合わせ、入社後のミスマッチを防ぐための視点です。先に結論を挙げると、志向は大きく「海外グローバル型」「V字回復+新領域型」「国内土木特化型」「フロンティア型」の4つに分かれ、それぞれに合う企業・合わない企業が明確に分岐します。以下の vs-card と表で自分の位置を確かめ、面接で「なぜ他のゼネコンではなく御社か」を即座に語れる根拠を用意しましょう。

海外・大型案件・新領域に惹かれる人

- 海外売上1兆円超のグローバル展開で大型案件を経験したい → 鹿島建設の海外戦略を読む

- V字回復+新領域(建設DX/都市/アグリ/GE/宇宙)の最前線でキャリアを積みたい → 大林組のV字回復戦略を読む

- 先端半導体工場・大型再開発の象徴的プロジェクトに関わりたい

- 不動産・投資開発の高利益率事業に関わりたい → 清水建設の投資開発戦略を読む

国内主軸・専門特化を選びたい人

- 国内土木の利益率13.9%・国土強靭化に深く関わりたい → 大成建設の国内土木戦略を読む

- 宇宙・海洋・水素などのフロンティア事業に挑みたい → 清水建設のフロンティア事業を読む

- 海外拡大よりも国内技術力の深化を重視したい

- ターンアラウンド・組織変革の局面で再建を経験したい → 大成建設の風土改革を読む

志向軸から逆算するゼネコン選び

| 志向軸 | 最もマッチする会社 | 有報データに基づく理由 |

|---|---|---|

| 海外大型プロジェクト | 鹿島建設 | 海外売上1兆1,144億円・海外比率38.3%・米国ロジャーズ買収 |

| 海外×V字回復ダイナミズム | 大林組 | 海外比率28.9%・MWH社統合・営業利益+80.7%V字回復 |

| 国内土木インフラ | 大成建設 | 土木利益率13.9%(4社最高)・土木が利益の70%を稼ぐ |

| 不動産・投資開発の高利益率 | 清水建設 | 投資開発事業利益率31.8%(4社最高) |

| 不動産・開発の安定収益 | 鹿島建設 | 開発事業等利益率28.4%・売上980億円規模 |

| フロンティア事業(宇宙・海洋) | 清水建設 | 宇宙開発・海洋開発・自然共生をフロンティア事業に位置づけ |

| 5つの新領域(DX/都市/アグリ/GE/宇宙) | 大林組 | 5つの注力新領域を中期経営計画に明記 |

| ターンアラウンド・組織変革 | 大成建設 | 営業利益+353%V字回復・風土改革推進部・新人事制度 |

| 前期赤字からの再構築 | 清水建設 | 前期営業損失198億円から黒字転換、SHIMZ VISION 2030転換期 |

平均年収173万円差(鹿島1,184万円 vs 清水1,012万円)は、「年収が高い会社が良い」という序列ではなく、稼ぎ頭セグメント・経営フェーズ・組織規模を反映した結果です。一人当たり純利益で見れば大林組845万円が4社最高で、年収最高の鹿島(598万円)ではなく大林が「少数精鋭」の構造を持ちます。さらに清水は前期赤字からの再構築期にあるため一人当たり純利益310万円にとどまっていますが、これは経営フェーズの一時的な側面で、構造的な効率性の指標ではありません。年収単体での序列ではゼネコン選びを誤りやすく、稼ぎ頭セグメント×経営フェーズ×一人当たり利益の3点セットで読むのが実用的です。

面接での有報活用例

鹿島建設の面接 ── 「なぜ御社か」と聞かれたとき

「有価証券報告書を比較し、御社の海外関係会社売上1兆1,144億円・海外比率38.3%が4社中で最大であること、先端半導体工場Rapidus IIM-1の施工や八重洲二丁目中地区再開発の着工といった象徴的大型案件を抱えていることに注目しました。中期経営計画(2024-2026)の3年間投資総額1兆2,700億円・R&D 600億円という大規模投資環境の中で、海外と国内大型案件の両方の経験を積みたいと考えています。」

大林組の面接 ── 「なぜ大林組か」と聞かれたとき

「2025年3月期の営業利益が前期比+80.7%・純利益+94.5%のV字回復を達成し、MWH社統合(2023年12月)による北米拡大と『建設DX・都市プラットフォーム・アグリ&バイオ・グリーンエネルギー・宇宙』の5つの注力新領域の同時推進という攻めの経営に共感しました。一人当たり純利益845万円は4社中最高で、少数精鋭の環境で従来の建設業の枠を超える新規事業立ち上げに関わりたいと考えています。」

大成建設の面接 ── 「なぜ大成か」と聞かれたとき

「御社の有報で最も注目したのは、土木事業利益率13.9%が4社中で最高水準であり、土木事業利益876億円が単独で全社営業利益の70%以上を稼ぐ国内土木特化型の構造です。営業利益が前期比+353%の大幅ターンアラウンドを達成し、TAISEI VISION 2030の達成計画と中期経営計画の目標(2026年度営業利益1,200億円)を1年前倒しで達成した実行力にも惹かれました。国土強靭化・インフラ更新・原子力等の重要分野で技術力を磨きたいと考えています。」

清水建設の面接 ── 「なぜ清水か」と聞かれたとき

「御社の投資開発事業利益率31.8%は4社中で最高、加えて宇宙開発・海洋開発・自然共生という建設業の枠を超えるフロンティア事業を抱えている点に共感しました。SHIMZ VISION 2030『スマート イノベーション カンパニー』のもとで、Hydro Q-BiC水素エネルギーや3Dプリンティング技術など独自性の高い技術開発も推進されています。前期営業損失からの黒字転換を経て、事業構造転換期にある会社の最前線で、建設業の新しい姿を作る側に立ちたいと考えています。」

有報データの面接活用をさらに学びたい方は → 有報データの面接活用テクニック完全ガイド

キャリアマッチの視点が揃ったところで、最後に各社が自ら開示しているリスクも押さえておきましょう。

業界共通リスク|有報の「事業等のリスク」から読む注意点

有報の「事業等のリスク」には、企業のPRでは出てこない、嘘のつけないリスク認識が記されています。スーパーゼネコン業界は4社に共通する構造リスクと、海外比率・主要セグメントの違いに由来する個社固有リスクが混在します。リスクの性格が異なる=キャリアで経験する業績変動の種類も異なるということです。面接で問われた場合は、リスクを否定せず各社の対処策(投資管理・安全文化・コスト管理など)まで踏み込むと深みが出ます。

建設市場縮小リスクは4社共通で最も基本的なリスクです。国内外の景気後退や民間設備投資の減速、公共投資の減少が直接受注減に直結します。清水建設は前期(2024年3月期)に営業損失198億円を計上し、当期は黒字転換しましたが、市場縮小の影響を直接被った経験があります。鹿島は中期経営計画で純利益1,300億円目標を1年前倒し達成見込みで業績は安定していますが、有報のリスクとして「景気悪化等による建設需要の大幅減少」を明示しています。建設業は景気サイクルの影響を必ず受ける性格を持つため、入社後にも市場縮小局面を経験する可能性があります。

建設資材価格と労務単価の変動・調達難リスクは4社共通で、業界の構造的課題です。資材価格や労務単価が請負契約締結後に予想を超えて上昇しても、それを請負金額に転嫁できない場合、工事採算が悪化します。建築事業の利益率が4社とも1〜5%と薄利なのは、この転嫁難の構造を反映しています。各社ともスライド条項等の契約条件徹底や厳格な受注前審査でリスク低減を図っていますが、技能労働者の高齢化と人手不足が解消されない限り、根本的な改善は難しい性格のリスクです。鹿島は2025年4月に約5.5%の賃上げ、大林も同様の取り組みを実施しており、業界全体で処遇改善が進行中です。

建設業の担い手不足リスクは業界全体で最も深刻な構造課題です。技能労働者の高齢化が進み、団塊世代の大量離職までに新規入職者の世代交代が進まない場合、施工体制の維持が困難になります。各社とも建設キャリアアップシステムの普及推進、外国人材の活躍推進、女性の活躍推進、省人化工法・建設ロボットの開発に注力しています。鹿島は山岳トンネル自動化施工システム「A4CSEL for Tunnel」、大林は「統合施工管理システム」、大成は「T-iROBO Rigid Dump」、清水は3Dプリンティング・自動運転リジッドダンプなど、各社それぞれの自動化技術で対応中ですが、業界全体の構造課題が解消されるかは継続的な経営課題です。

重大事故・施工不良リスクは建設業のキャリアで最も向き合うべき課題です。大林組は2023年9月の東京駅前八重洲一丁目東B地区再開発工事の鉄骨倒壊事故(6名被災・2名死亡)を踏まえ、有報で「安全文化の変革」を明記しています。鹿島は「9.19安全の日」を制定し安全文化変革を推進、清水は安全・環境委員会の設置と建設業労働安全衛生マネジメントシステム(COHSMS)の運用を実施しています。施工物の不具合や重大な瑕疵が発生した場合の修復費用・損害賠償・信用毀損は、企業評価への影響が大きく、経営の最重要管理項目です。建設業のキャリアでは安全管理が常に最優先になる業界文化を、入社前に理解しておくことが重要です。

法令違反・独禁法リスクは4社とも有報で重要リスクとして明記しています。大成建設は2020年12月にリニア中央新幹線に係る排除措置命令を受け、その取消訴訟で2025年5月東京高裁から控訴棄却判決を受けて最高裁に上告中です。清水建設は政策保有株式の縮減を進め、2024年度末時点で連結純資産比27.0%、2026年3月までに20%以下、2027年3月までに10%以下の目標を設定し、ガバナンス強化を推進しています。各社とも独占禁止法順守プログラム・行動規準の整備、コンプライアンス研修の毎年実施を有報に明示していますが、業界全体のカルテル・独禁法リスクは構造的に存在します。

海外事業のカントリーリスクは鹿島・大林にとって特に大きく、海外比率が低い大成・清水でも海外進出時のリスクとして開示されています。鹿島の海外関係会社売上1兆1,144億円は4社最大ですが利益率1.8%にとどまり、大林の海外建築利益率2.7%・海外土木3.2%も国内に比べ低水準です。各国の政治・経済情勢、法制度、為替相場、テロ・紛争、現地労務単価の急上昇などが複合的にリスクとなります。清水は海外拠点をカンパニー制に移行し、エリアごとの事業機会・リスク・収益性を見極めながらローカルパートナーとの連携を推進。鹿島・大林・大成も同様に、進出国ごとのリスク管理体制を強化していますが、「海外で稼ぐ」と「高い利益率を出す」の両立は業界全体の継続課題です。

リスク情報は「この企業は危ない」と判断するためのものではなく、「入社後にどんな業績変動を経験しうるか」を事前に把握するための材料です。面接で聞かれたときは、リスクを否定せず、各社がどう対処しているか(例: 鹿島の「9.19安全の日」、大林の安全文化変革、大成の風土改革推進部、清水の重点リスク管理項目)まで踏み込んで語ると深みが出ます。

リスクの読み方をもう一段深めたい方は → 有報のリスク情報の読み方ガイド

リスクまで含めて4社を比較したうえで、最後に記事全体の持ち帰りと次のアクションを整理します。

まとめ

スーパーゼネコン4社は、同じ「ゼネコン」というカテゴリーでありながら、海外比率10%未満から38.3%まで4倍超、稼ぎ頭セグメントの利益率0.8%から31.8%まで約40倍の開きがあり、経営フェーズも計画的成長型・V字回復型・大幅ターンアラウンド型・再構築型と4社4様です。就活において重要なのは「どの会社が良いか」ではなく、「自分はどの会社の稼ぎ方と将来戦略に共感するか」です。

この記事のポイント3選

- 建築事業の利益率は4社とも1〜5%と薄利、稼ぎを支えるのは土木(8〜14%)と不動産・投資開発(17〜32%)──稼ぎ頭セグメントで会社の重心が分かる

- 海外比率10%未満から38.3%まで4倍超の差(鹿島・大林の海外型 vs 大成・清水の国内型)は、入社後に経験する事業環境の性質を決定づける

- 営業利益+11.5%(鹿島)・+80.7%(大林)・+353%(大成)・黒字転換(清水)の経営フェーズ差は、キャリア初期に経験する組織変動の性格を変える

次のアクション

- 海外大型案件・先端施工に共感した方は → 鹿島建設の有報分析で海外戦略の中身を読む

- V字回復+新領域型に魅力を感じた方は → 大林組の有報分析でMWH統合と新領域戦略を読む

- 国内土木特化に興味を持った方は → 大成建設の有報分析で土木利益率13.9%の構造を読む

- フロンティア事業に共感した方は → 清水建設の有報分析で宇宙・海洋・水素戦略を読む

面接の直前に使える想定問答を増やしたい方は、上記の個社記事の「面接で使える有報ポイント」セクションから各社固有の具体例を拾ってみてください。有報データをそのまま語れる形に落とし込むと、他の応募者と差別化できる志望動機が仕上がります。

本記事のデータは各社の有価証券報告書(2025年3月期・EDINET)に基づいています。本記事は投資判断を目的としたものではなく、就職・転職活動の参考情報として提供しています。意思決定は必ずご自身の判断で行ってください。