ニコンを「カメラの会社」だと思って面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、R&D費801億円のうち映像事業が250億円・精機事業(半導体露光装置)が202億円とほぼ拮抗し、全社営業利益が416億円から24億円に急減した構造改革の渦中であることが読み取れます。あなたが業務用動画・次世代露光・金属3Dプリンターという3領域への賭けを語れれば、他の就活生とは明確に差がつきます。

ニコン(7731)は、光利用技術と精密技術というコア技術を、カメラ・半導体露光装置・医療機器・金属3Dプリンターという全く異なる5市場に展開する売上7,153億円の光学機器メーカーです。「カメラのニコン」というイメージは映像事業(Zシリーズミラーレス/RED Digital Cinema社の業務用映画機)の表玄関で、その裏でArF液浸露光装置(半導体回路パターンを焼き付ける装置)と金属付加加工(PBF:粉末を1層ずつ溶融して立体形状を造る方式)への戦略投資が走っています。

この記事のデータは株式会社ニコンの有価証券報告書(2025年03月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: 株式会社ニコン 有価証券報告書 2025年03月期 主要な経営指標等の推移

ニコンのビジネスの実態|何で稼いでいるのか

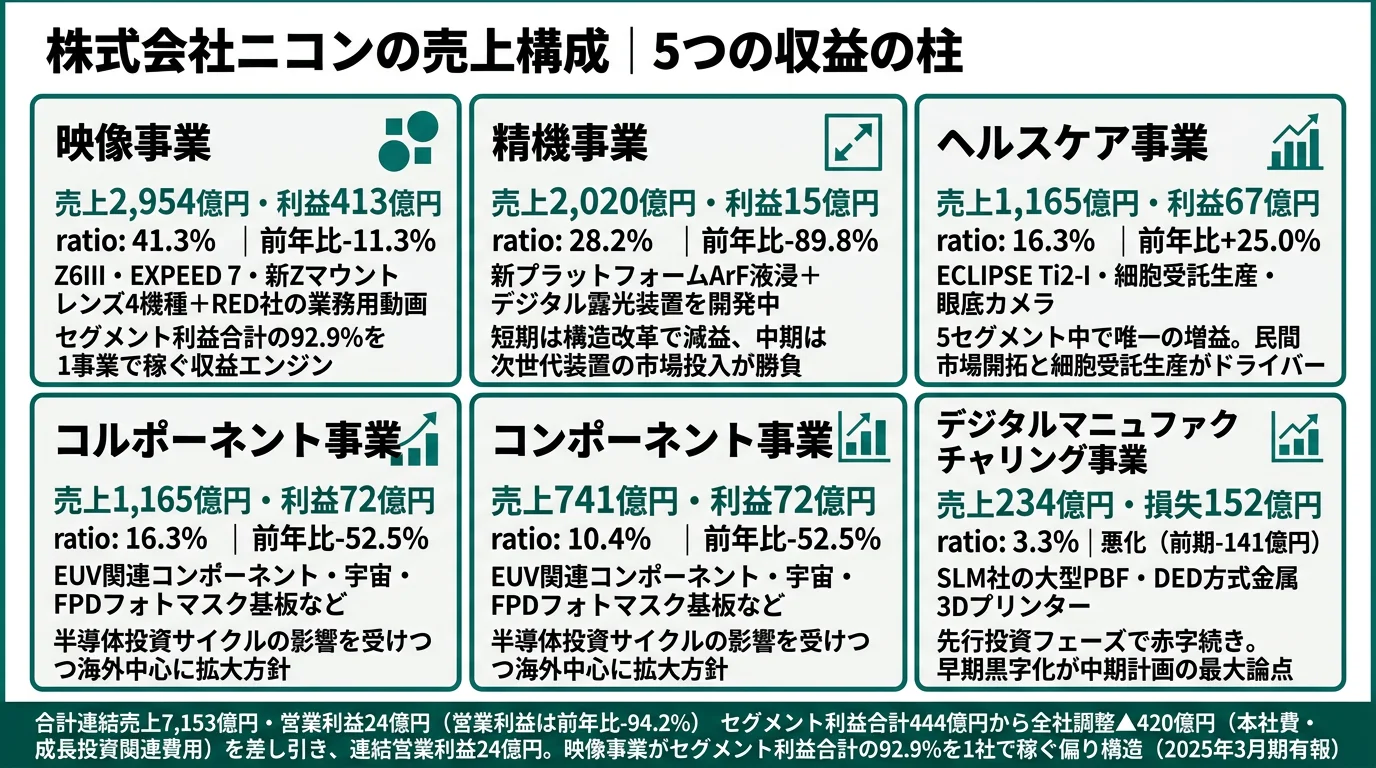

結論を先に示すと、ニコンは映像・精機・ヘルスケア・コンポーネント・デジタルマニュファクチャリングの5セグメント体制でありながら、外部売上7,153億円のうち映像事業が2,954億円(41.3%)と最大で、セグメント利益でも映像事業413億円がセグメント利益合計(その他含む 444億円)の92.9%を1社で稼ぐ偏り構造を持ちます。さらに本社費・成長投資関連費用などの全社調整▲420億円が乗ることで、連結営業利益はわずか24億円(前年比-94.2%)まで縮みます。「光学技術の5本柱」と「短期収益は映像1本足」が同時に成立しているのが、2025年3月期のセグメント情報のリアルです(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| セグメント | 外部売上 | セグメント利益 | 前年比 | 売上構成比 |

|---|---|---|---|---|

| 映像事業 | 2,954億円 | 413億円 | -11.3% | 41.3% |

| 精機事業 | 2,020億円 | 15億円 | -89.8% | 28.2% |

| ヘルスケア事業 | 1,165億円 | 67億円 | +25.0% | 16.3% |

| コンポーネント事業 | 741億円 | 72億円 | -52.5% | 10.4% |

| デジタルマニュファクチャリング事業 | 234億円 | -152億円 | 悪化(前期-141億円) | 3.3% |

| その他 | 40億円 | 29億円 | - | 0.6% |

出典: 株式会社ニコン 有価証券報告書 2025年03月期 セグメント情報

pie title セグメント別売上構成(2025年3月期)

"映像事業" : 2954

"精機事業" : 2020

"ヘルスケア事業" : 1165

"コンポーネント事業" : 741

"デジタルマニュファクチャリング事業" : 234

"その他" : 40

5期の業績を見ると、売上収益は2021年3月期の4,512億円から当期7,153億円へ約1.6倍に成長し、中期経営計画の売上目標7,000億円を2期前倒しで達成しました。一方で営業利益は前期416億円から当期24億円へ急減(前年比-94.2%)し、当期純利益も325億円→61億円となっています。経営陣自身が有報の経営方針で「映像事業の業績が上振れる一方、半導体関連などインダストリー領域の下振れや成長ドライバーの遅れなどが重なった」と説明しており、売上は維持しつつ短期収益を投資先行で犠牲にしている構造です。

ここからは構成比上位4セグメントを深掘りします。

映像事業|中高級機・業務用動画でカメラ事業を再定義

映像事業はZマウント採用のフルサイズミラーレス(Z6III/Z9)と交換レンズ群を中核に、米国子会社RED Digital Cinema社による映画用シネマカメラまでを抱える「中高級機・業務用動画」の事業です。当期はR&D費250億円・設備投資148億円ともに全セグメント最大で、世界初の部分積層型CMOSセンサーを搭載したZ6III、画像処理エンジンEXPEED 7、新規Zマウントレンズ4機種を発売しました。短期は映像事業の利益が413億円(前年比-11.3%)と微減ですが、本社費・成長投資関連費用などの全社調整▲420億円を吸収する「収益エンジン」になっています。

精機事業|半導体・FPD露光装置で次世代インフラに賭ける

精機事業は半導体露光装置とFPD(フラットパネルディスプレイ)露光装置の2本柱で、当期はR&D費202億円・設備投資94億円が投じられました。セグメント利益は前期152億円から当期15億円へ-89.8%と急減しています。構造改革関連費用12億円の計上に加え、有報には「他社ArF液浸露光装置との互換性を追求した新プラットフォームArF液浸露光装置」を主要半導体メーカーと共同開発開始、半導体アドバンストパッケージ向け「デジタル露光装置」(高解像技術とFPD露光装置のマルチレンズテクノロジーを融合)の開発推進が明記されています。EUV(極端紫外線)リソグラフィを握るASMLとは別レイヤーの後工程・特殊用途で勝負する戦略の渦中です。

ヘルスケア事業|不妊治療と細胞受託生産で社会課題に応える

ヘルスケア事業は生物顕微鏡(バイオサイエンス分野)・超広角走査型レーザー検眼鏡(アイケア分野)・細胞受託生産の3領域で構成されています。当期はR&D費88億円。顕微授精に特化した電動倒立顕微鏡「ECLIPSE Ti2-I」を発売し、顕微鏡操作の工程数を約75%削減(自社調べ)する効率化を実現しました。セグメント利益67億円(前年比+25.0%)は5セグメントの中で唯一の増益で、中期経営計画では民間市場の開拓と細胞受託生産のスケール化が中期成長ドライバーに位置づけられています。

コンポーネント事業|EUV関連と産業機器の縁の下

コンポーネント事業は当期4月にインダストリアルソリューションズ事業部を新設し、産業機器とデジタルソリューションズを統合した縁の下のセグメントです。EUV関連コンポーネント・宇宙関連・FPDフォトマスク基板など半導体・ディスプレイ製造のサプライチェーンに組み込まれた光学部品を提供しています。当期はR&D費55億円・設備投資92億円。半導体投資サイクルの影響でセグメント利益72億円(前年比-52.5%)と減益し、中期経営計画では海外を中心に収益拡大を目指す方針です。

『稼ぐ事業』と『種をまく事業』の二層構造はトレードオフ。映像事業413億円がセグメント利益合計の92.9%を稼ぐ構造は、光学技術を中高級カメラに集約した結果として収益力を生みましたが、それは精機・コンポ・デジマという『種をまく事業』が短期は利益を出さない選別の裏返しでもあります。安定して年率成長する商社・消費財型のポートフォリオとは性格が異なり、「ニコンが種をまいている事業の回収局面に長期で同期できるか」が志望の前提になります。

では、この『稼ぐ事業と種をまく事業の二層構造』は、ニコンが次の5年で何に賭けることで作られていくのか。続く章で投資の中身を見ていきます。

ニコンは何に賭けているのか|投資と研究開発の方向性

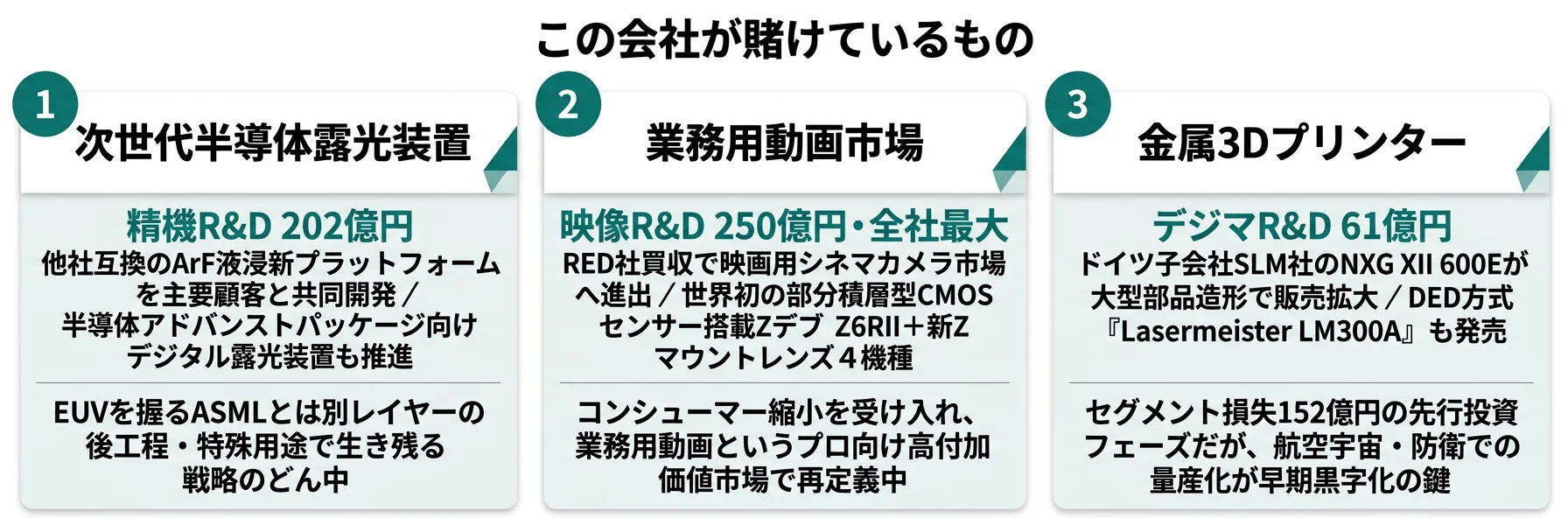

設備投資・研究開発費とは、企業が「未来の何に資金を投じているか」を示す情報です。ニコンの当期は設備投資693億円・R&D費801億円で合計1,494億円、売上比でR&Dだけで11.2%という研究開発型企業の性格が鮮明です(投資セクションの読み方ガイド)。中期経営計画で経営陣は「業務用動画機・次世代露光装置・金属付加加工の3領域に成長投資を重点投下」と明記しており、この3つが投資データに以下のように現れています。

| 賭けの領域 | 定量的根拠(2025年3月期) | 期間 | 全社利益への寄与 |

|---|---|---|---|

| 次世代半導体露光装置 | 精機R&D 202億円+設備投資94億円(合計296億円) | 中長期(中期経営計画2022〜2025の重点3領域) | セグメント利益15億円(-89.8%)/中長期の競争優位の中核 |

| 業務用動画市場(RED社) | 映像R&D 250億円+設備投資148億円(合計398億円・全社最大) | 中長期(RED社買収以降の継続戦略) | セグメント利益413億円・セグメント利益合計の92.9% |

| 金属3Dプリンター(SLM社) | デジマR&D 61億円+設備投資40億円(合計101億円) | 中長期(早期黒字化目標) | セグメント損失152億円・先行投資フェーズ |

出典: 株式会社ニコン 有価証券報告書 2025年03月期 設備投資等の概要・研究開発活動・経営方針

賭け1: 次世代半導体露光装置で半導体インフラを支える

精機事業のR&D 202億円は、有報に記載されている2つの開発プロジェクトに集中投下されています。1つ目は「他社ArF液浸露光装置との互換性を追求した新プラットフォームArF液浸露光装置」を主要半導体メーカーと共同開発するプロジェクト。既存顧客以外への販路拡大を狙う戦略的取り組みで、互換性追求はASML型の囲い込みではなく「他社装置との並列運用」を許す設計思想です。2つ目は半導体アドバンストパッケージ向けの「デジタル露光装置」で、半導体露光装置の高解像技術とFPD露光装置のマルチレンズテクノロジー(複数の投影レンズを並べて精密制御するニコン独自技術)を融合した新カテゴリ装置を開発中です。EUVを握るASMLが先端ロジックの主戦場を抑える中、ニコンは後工程と特殊用途(パワー半導体・MEMS・通信用半導体)というニッチで生き残る戦略を選びました。

半導体装置志望での行動 → SiC・GaN系のパワー半導体や半導体後工程パッケージング(CoWoS等)の業界レポートを最低1本読み、ArF液浸とEUVの棲み分けを語れるようにしておきましょう。東京エレクトロンの有報分析やディスコの有報分析と並べて読むと、ニコンの「ニッチ装置メーカー」としての独自性が鮮明になります。

賭け2: RED社買収で業務用動画市場を攻める

映像事業のR&D 250億円・設備投資148億円は5セグメント中で最大規模です。米国子会社RED Digital Cinema社(映画用カメラのトッププレイヤー)の買収によって、コンシューマーカメラ市場の縮小トレンドの裏側にある「業務用動画市場」へ本格進出する戦略が走っています。有報の経営方針には「堅調な中高級機市場のコアファンに加え、新規ユーザー、特に若年層顧客の拡大」「RED社との相乗効果を実現し、業務用動画市場での事業拡大を目指す」と明記されています。技術面では世界初の部分積層型CMOSセンサーを搭載したZ6III、画像処理エンジンEXPEED 7、新規Zマウントレンズ4機種を投入。映像事業を「一般消費者向けカメラ」から「プロフェッショナル映像制作インフラ」へと再定義しているのが当期の動きです。

映像・カメラ志望での行動 → ミラーレスカメラ市場の動向だけでなく、シネマカメラ(業務用動画)市場のシェア構造(RED/ARRI/Sony Cinema Lineの位置づけ)まで踏み込んで語れるようにしておきましょう。志望理由が「カメラが好き」止まりだと、業務用動画への戦略変更を理解した他の就活生に差をつけられます。

賭け3: 金属3Dプリンターで航空宇宙市場を開拓

デジタルマニュファクチャリング事業はドイツ子会社Nikon SLM Solutions AGによる金属3Dプリンター事業で、当期はR&D 61億円・設備投資40億円。PBF(Powder Bed Fusion:粉末床溶融結合)方式の大型機「NXG XII 600E」(高さ1.5mまでの大型部品造形可能)が販売拡大中で、航空宇宙・防衛市場での量産化に向けた生産性向上が進んでいます。DED(Directed Energy Deposition:指向性エネルギー堆積)方式では「Lasermeister LM300A」と3Dスキャナー「Lasermeister SB100」を発売し、エネルギー・航空分野でのタービン部品や金型の補修需要を取りに行っています。セグメント損失152億円は当期営業利益24億円急減の主因の1つで、中期経営計画では「業界全体の伸びを上回る売上成長を継続し、早期黒字化を実現する」方針が明記されています。

3Dプリンター・航空宇宙志望での行動 → 金属付加加工の市場規模・PBFとDEDの棲み分け・SLM社のグローバル拠点(ドイツ)でのキャリアパスを逆質問のテーマにできます。「材料工学×機械工学×グローバル」の3軸を語れる人にとっては、ニコンの中で最もスケールアップ余地が大きい事業です。

ただし、3領域への集中投資には裏側のリスクもあります。次章ではニコン自身が有報で開示しているリスクを見ていきます。

ニコンが自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。ニコンが開示している11個のリスクの中から、就活生のキャリア選択に直結する4つを抽出します。

リスク1: 中期経営計画の営業利益目標未達|深刻度:高

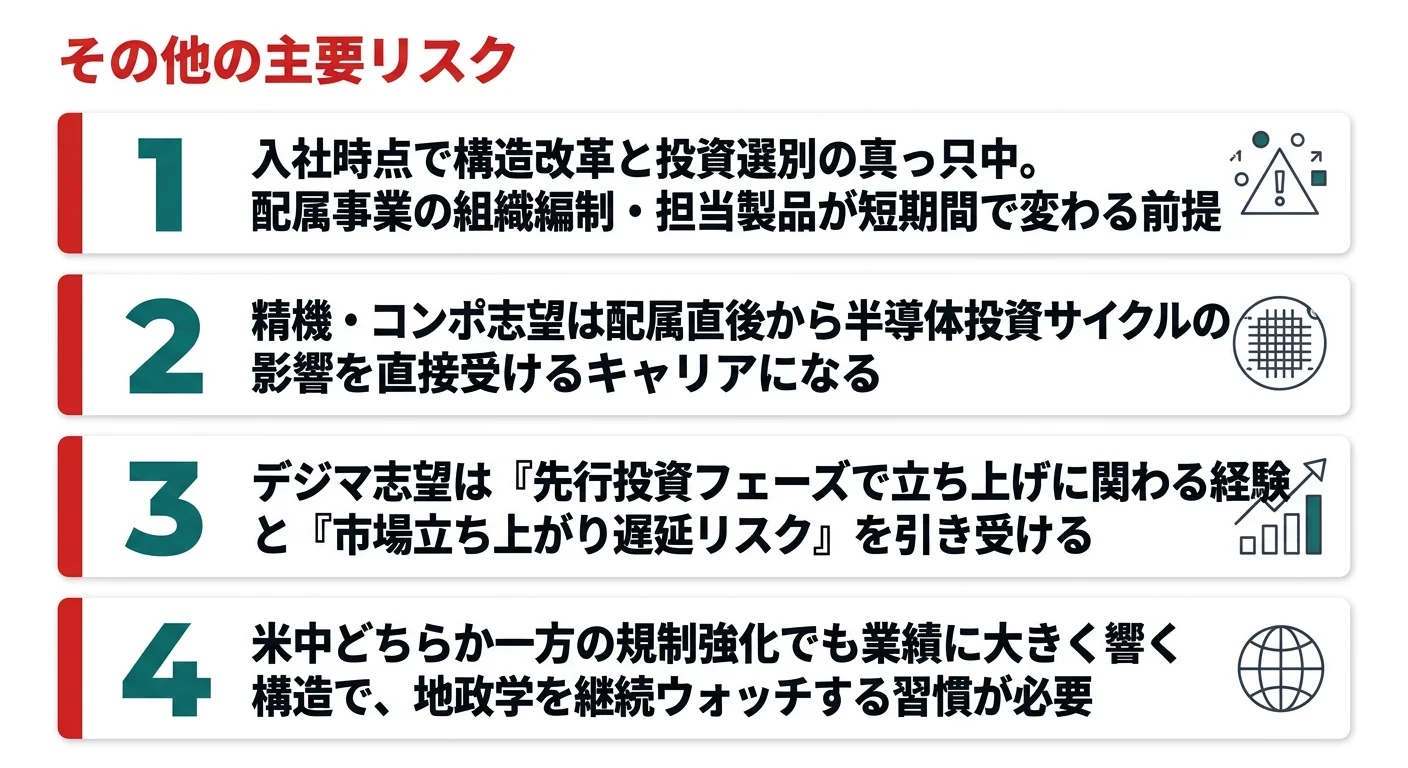

有報の経営方針で経営陣自身が「中期経営計画最終年度となる2025年度の全社営業利益は700億円を目指していたが、最新見通しは360億円にとどまる」と明示しています。当期営業利益24億円・前年比-94.2%という急減は、投資先行とインダストリー領域の収益悪化が同時に効いた結果です。経営陣は2025年度を「2030年のありたい姿に向けた体制整備の年」と位置づけ、構造改革と投資選択を進める方針を打ち出していますが、入社時点では構造改革の真っ只中であり、配属事業の組織編制や担当製品が短期間で変わる可能性が高いことは認識しておく必要があります。

リスク2: 半導体市況サイクル・EUV競合動向|深刻度:高

有報には「半導体市場は中長期的に大きく成長が見込まれるものの、競合他社の先端プロセス開発の状況によっては、液浸露光装置の需要が減少する可能性がある」と明記されています。EUV(極端紫外線)露光装置の分野ではASMLが圧倒的な先行優位を持ち、ニコンはArF液浸露光装置という異なるアプローチで勝負しています。精機事業の利益が前年比-89.8%と急減した当期は、市況サイクルと顧客設備投資計画変更の影響が直撃した実例です。ニコンの精機事業は「EUVに勝てない」のではなく「EUVが届かない領域」で戦う構造で、その判断が将来も正解であり続けるかは新プラットフォームArF液浸装置とデジタル露光装置の市場投入の成否に依存します。

リスク3: デジタルマニュファクチャリング事業の成長遅延・減損リスク|深刻度:中

SLM社買収で参入した金属3Dプリンター事業について、有報には「関連する市場の成長が想定よりも鈍い場合等は、本計画期間である2025年度までに期待される規模への成長に届かない可能性がある」と記載されています。当期セグメント損失152億円は前期-141億円から悪化しており、早期黒字化のマイルストーンが達成できない場合、のれん減損損失が発生する可能性も有報のM&Aリスク欄で指摘されています。デジマ事業を志望する人は「先行投資フェーズの組織で立ち上げに関わる経験」と「市場立ち上がり遅延リスク」の両面を理解した上で選ぶ必要があります。

リスク4: 地政学リスクと米国関税|深刻度:中

海外売上比率は当期85.7%(日本以外613,392百万円÷7,153億円)で、米中貿易摩擦・輸出管理規制・米国関税の影響を経営方針自体で「米国関税影響については、適宜施策を展開し、影響最小化に努めます」と明記しています。半導体露光装置は輸出管理の対象になりうる技術であり、地政学リスクは他の製造業と比べても大きめに見ておく必要があります。地域別売上で見ると米国185,314百万円(25.9%)・中国169,590百万円(23.7%)が三大市場の二強で、米中どちらか一方の規制強化でも業績に大きく響く構造です。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、ニコンがあなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきたニコンの戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当するニコンの特徴 | 詳しく見る |

|---|---|---|

| 半導体装置・露光技術志向 | 精機R&D 202億・新プラットフォームArF液浸+デジタル露光 | → 本記事の賭け1 |

| 映像制作・カメラ志向 | 映像R&D 250億・RED社買収・Z6III | → 本記事の賭け2 |

| 航空宇宙・3Dプリンター志向 | SLM社の大型金属3Dプリンター | → 本記事の賭け3 |

| 安定高収益志向 | 営業利益24億円・前年比-94.2%・構造改革の途上 | → 本記事のリスク1(合わない可能性) |

合いそうな人

- 光学・精密機械・電子工学・応用物理系の理工系学生(全事業の共通基盤)

- 半導体装置メーカーで「EUV以外」のニッチ領域に賭けたい人

- 映像・カメラ技術に情熱があり、業務用動画というプロ向け領域で勝負したい人

- 航空宇宙・防衛向けの先端製造(金属3Dプリンター)に関心があり、ドイツ拠点でのキャリアにも興味がある人

- 事業横断のローテーションを前向きに捉えられる人(光学技術が共通言語)

合わないかもしれない人

- ソフトウェア・SaaS中心のキャリアを望む人 → 日立製作所のような重電×ITをカバーする企業

- 安定した高収益を最優先する人(営業利益が前年比-94.2%、構造改革の途上)

- BtoCの大量消費財マーケに携わりたい人(中高級カメラはニッチ市場)

- 1つの専門領域に骨を埋めたい人(事業横断の異動・配属変更が起きやすい)

従業員データ

ニコンの従業員データも判断材料になります。連結20,069人・提出会社(単体)4,634人で、提出会社の平均年齢は42.1歳、平均勤続年数は13.9年、平均年間給与は851万円(2025年3月期)です。

| 項目 | 値 |

|---|---|

| 連結従業員数 | 20,069人 |

| 提出会社(単体)従業員数 | 4,634人 |

| 平均年齢(提出会社) | 42.1歳 |

| 平均勤続年数(提出会社) | 13.9年 |

| 平均年間給与(提出会社) | 851万円 |

出典: 株式会社ニコン 有価証券報告書 2025年03月期 従業員の状況

平均年収851万円・勤続13.9年の裏側は事業選別の渦中。製造業の中では中堅水準の年収と長めの勤続年数は安定した職場環境を示しますが、有報自身が「1990年前後の大量採用や新規採用抑制の影響で、社内での高齢化が進み、中堅・若手の不足」を認識しているとおり、世代構成の偏りという課題と、短期業績の谷を抜けるための構造改革が同時に走っている渦中です。新卒で入る場合、若手不足の裏返しで早期に責任あるポジションを任される可能性がある一方、配属事業の組織編制が変わる前提で長期キャリアを設計する必要があります。

今から学ぶべき分野

有報が示す投資方針から、ニコンで活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| 全事業の共通基盤=光学技術 | 光学工学・波動光学・精密計測 | 物理学科・応用物理学科・精密工学科の光学設計関連授業を再履修。OpticsExpressやAppliedOpticsの解説記事を月1で読む |

| 精機事業R&D 202億円 | 半導体プロセス・リソグラフィ技術 | SEMI市場レポートでArF液浸とEUVの市場規模・競合を整理。有報の投資セクションの読み方を実践 |

| 映像R&D 250億円+ヘルスケアR&D 88億円 | 画像処理・コンピュータビジョン・AI | OpenCVチュートリアルとPyTorch入門を1冊。AI被写体認識・顕微鏡画像解析の論文を3本読む |

| デジマR&D 61億円・SLM社(独)/RED社(米) | 材料工学・金属加工・技術英語 | 金属PBF/DEDの市場レポートを1本。TOEIC 800点以上を目安に技術英語の語彙を仕込む |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

ニコンの面接── 「なぜEUV勝者のASMLや東京エレクトロンではなくニコンか」と聞かれたとき

御社の有報を拝見し、精機事業のR&D費202億円が新プラットフォームArF液浸露光装置と半導体アドバンストパッケージ向けデジタル露光装置の2つに集中していることを知りました。EUVを握るASMLが先端ロジックの主戦場を抑える中、御社はFPD露光装置のマルチレンズテクノロジーと半導体露光装置の高解像技術を融合した独自カテゴリでパワー半導体や後工程というニッチを取りにいかれています。装置全般を広く手がける東京エレクトロンとも異なるこの『EUVが届かない領域で戦う』戦略に共感したのが志望理由です。

ニコンの面接── 「営業利益が前年比-94.2%と急減している中でなぜ志望するのか」と聞かれたとき

営業利益が416億円から24億円に急減したことは認識しています。ただ有報の経営方針には、その背景として『投資負担の先行とインダストリー領域の収益悪化が重なった』ことと、業務用動画機・次世代露光装置・金属付加加工の3領域に成長投資を選択集中する方針が明記されています。中期経営計画の営業利益目標700億円に対し見通し360億円という未達も自ら開示されており、私は『種をまく事業の回収局面に長期で同期する』姿勢で御社に飛び込みたいと考えています。

面接で伝えるべき3つの軸

- R&D費801億円の事業別配分を1つは語れるようにする。映像250億・精機202億・ヘルスケア88億・デジマ61億・コンポ55億のうち志望分野の数字を必ず引用

- 『稼ぐ事業と種をまく事業の二層構造』を理解している姿勢を示す。映像事業413億円が全社の92.9%を稼ぐ偏りと、精機・コンポの投資先行による減益を分けて説明

- 中期計画未達と構造改革の渦中であることを引き受ける。営業利益24億円急減は弱みではなく『戦略変更の渦中』として語ると、PRに依存しない判断力を示せる

逆質問の例

- 「新プラットフォームArF液浸露光装置の主要半導体メーカーとの共同開発について、若手エンジニアが関わるキャリアパスはどのようなものですか」

- 「中期経営計画で営業利益目標700億円に対し見通し360億円とのことですが、構造改革と投資選択集中の中で新卒社員に期待する役割を教えてください」

- 「RED社との相乗効果による業務用動画市場の事業拡大について、現場でどのようなシナジーが生まれているか具体例を教えていただけますか」

- 「SLM社のNXG XII 600Eを中心とした金属3Dプリンター事業の早期黒字化に向けた具体的なマイルストーンを教えてください」

避けるべきこと: 「年収が高い」「歴史ある日本企業の安心感」など、有報の戦略から離れた志望理由です。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはその会社が何に賭けているかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- ニコンはR&D費801億円(売上比11.2%)を映像250億・精機202億・ヘルスケア88億・デジマ61億・コンポ55億に分散投下する『光学技術の5本柱』研究開発企業。「カメラ会社」のイメージは映像事業の表玄関

- 営業利益が416億円→24億円に急減(前年比-94.2%)し、中期経営計画の営業利益目標700億円に対し見通し360億円。映像事業413億円がセグメント利益合計の92.9%を稼ぐ一方、精機・コンポは投資先行で減益、デジマは-152億円の先行投資フェーズ

- 経営陣は業務用動画機・次世代露光装置・金属付加加工の3領域に成長投資を選択集中する方針を打ち出している。短期業績の谷を引き受け、長期で『稼ぐ事業と種をまく事業の二層構造』をどう収束させるかが今後の最大論点

次のアクション →

- 同業の半導体装置メーカーと比較したい方は → 東京エレクトロンの有報分析・ディスコの有報分析

- 半導体装置業界全体を俯瞰したい方は → 半導体製造装置4社比較

- 製造業全体の動向と比較したい方は → 製造業の有報データ動向

本記事は有価証券報告書(2025年03月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。