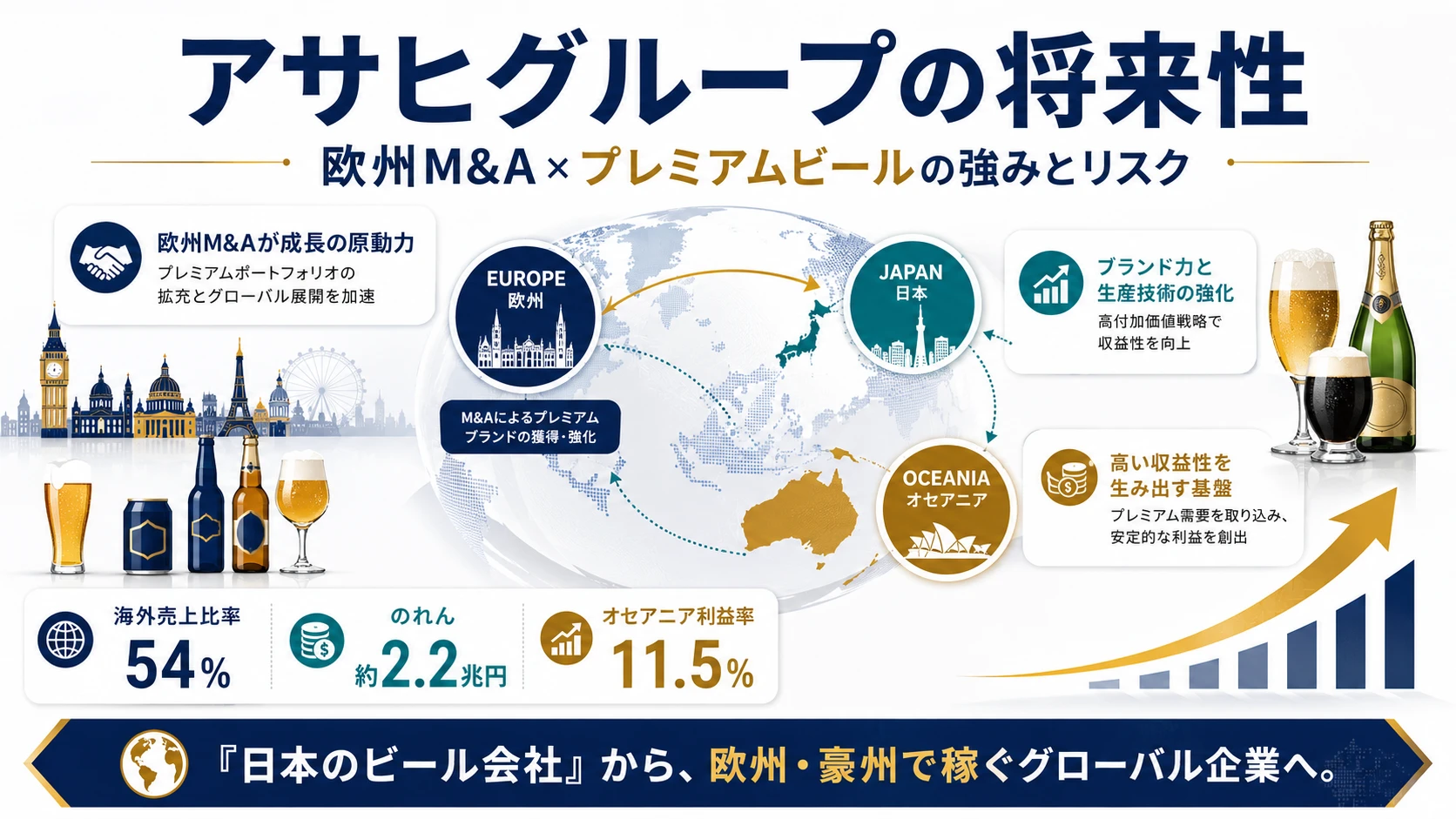

アサヒグループを「スーパードライの日本のビール会社」だと思って面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、海外売上比率54%、欧州Peroni・Grolschで27%、オセアニアCUBで24%を稼ぐグローバルビール企業に変貌している姿が鮮明です。あなたがM&A戦略のどこに共感するかを語れれば、他の就活生とは明確に差がつきます。

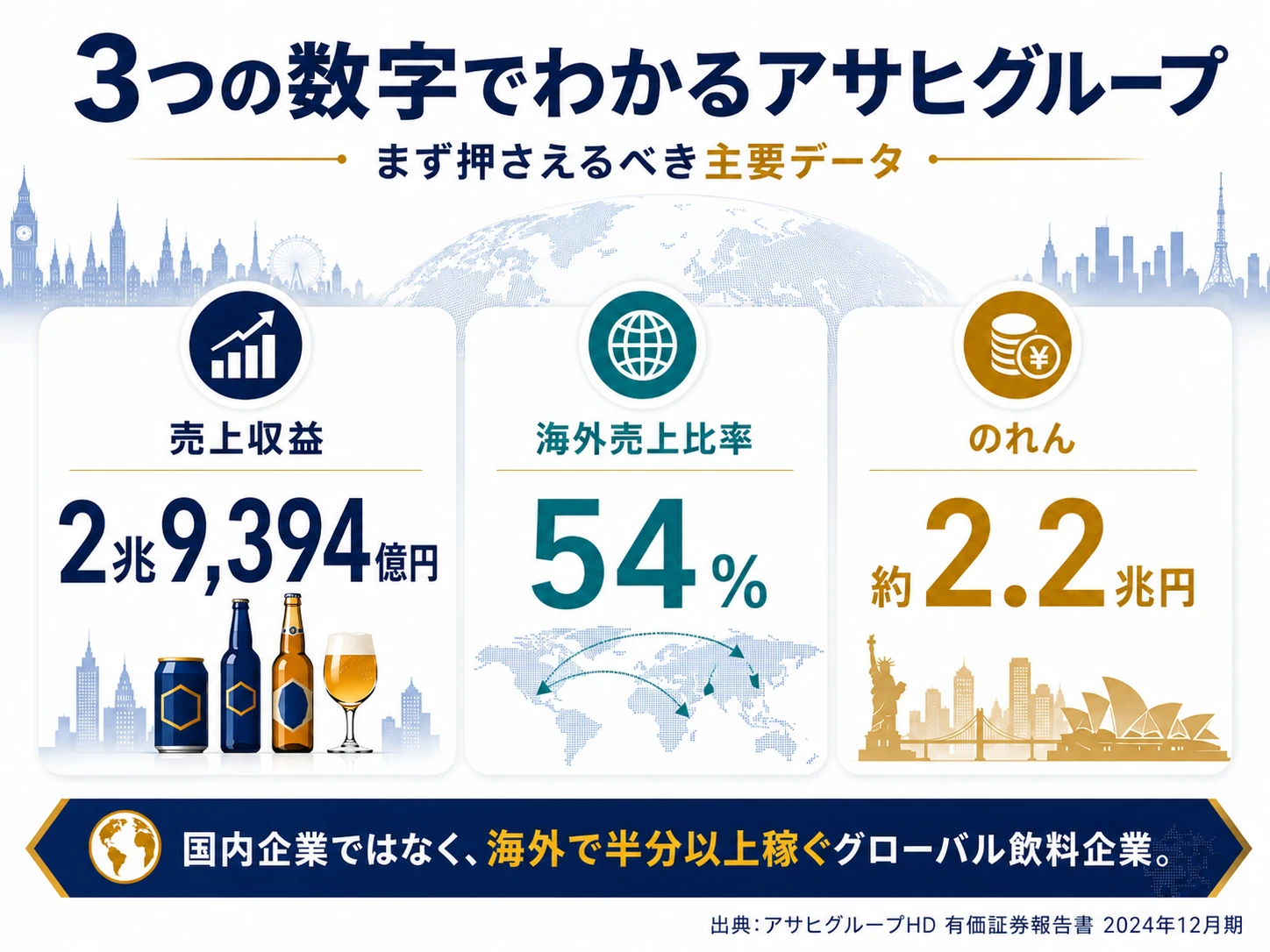

アサヒグループホールディングス(2502)は、スーパードライを出発点に、欧州プレミアムビールブランド(Peroni、Grolsch、Pilsner Urquell)・オセアニアCUB事業・BAC市場開拓まで展開する売上収益2兆9,394億円の総合飲料企業です。キリンが医薬・ヘルスサイエンスへ多角化する中、アサヒは「ビール一本で世界を取る」選択と集中を貫いており、親世代が「スーパードライの会社」と言うのは過去の姿で、有報上はグローバルM&A企業に転換しています。

この記事のデータはアサヒグループホールディングスの有価証券報告書(2024年12月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: アサヒグループHD 有価証券報告書 2024年12月期 主要な経営指標等の推移

アサヒグループのビジネスの実態|何で稼いでいるのか

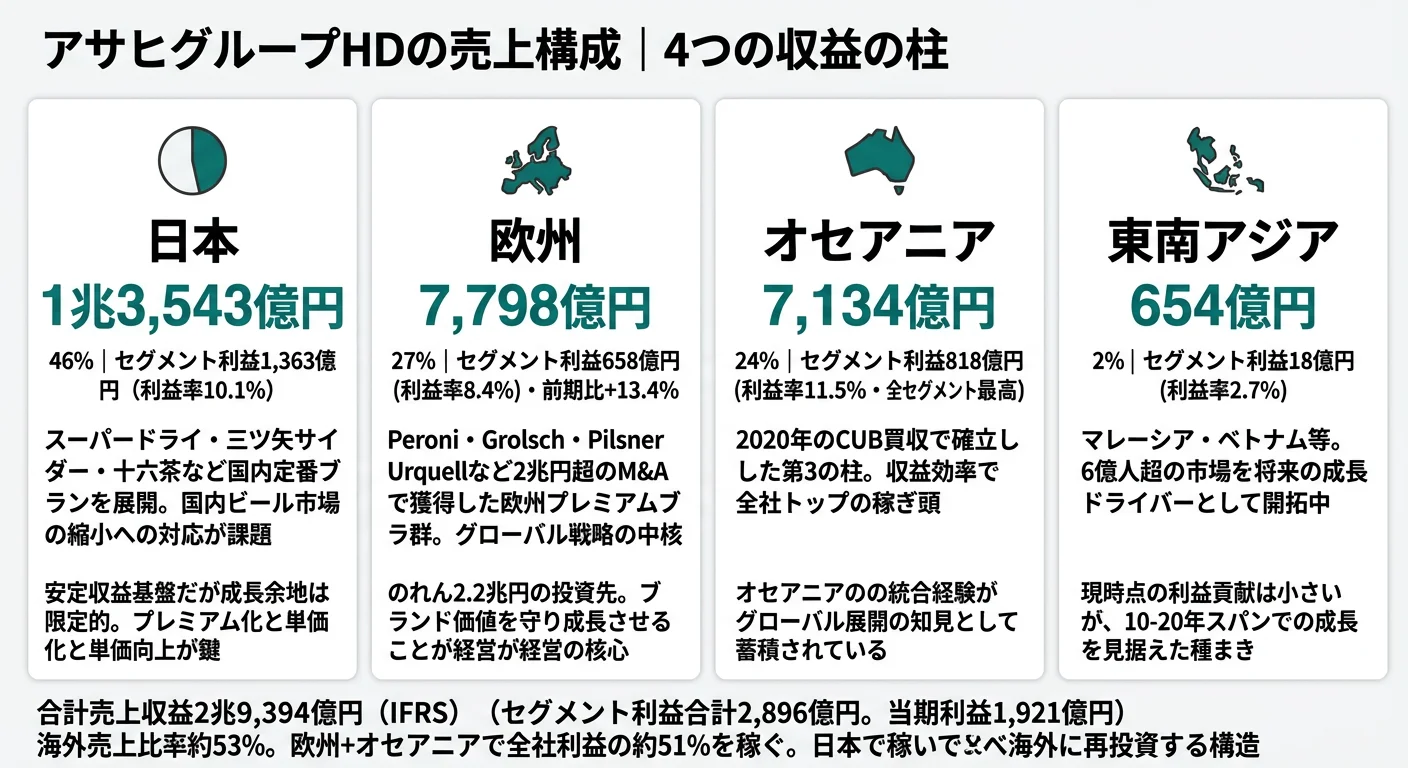

結論を先に示すと、アサヒは地域別4セグメント体制で、日本が売上の46%を占めつつ、セグメント利益ではオセアニアがトップ(818億円)、欧州が続く(658億円)という構造です。「ビール会社=国内」というイメージを自ら塗り替えた姿が、2024年12月期のセグメント情報から読み取れます(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| セグメント | 売上収益 | 構成比 | セグメント利益 | 利益率 |

|---|---|---|---|---|

| 日本 | 1兆3,543億円 | 46% | 1,363億円 | 10.1% |

| 欧州 | 7,797億円 | 27% | 658億円 | 8.4% |

| オセアニア | 7,134億円 | 24% | 818億円 | 11.5% |

| 東南アジア | 654億円 | 2.2% | 18億円 | 2.7% |

出典: アサヒグループHD 有価証券報告書 2024年12月期 セグメント情報(IFRS)

pie title セグメント別利益構成(2024年12月期)

"日本" : 1363

"オセアニア" : 818

"欧州" : 658

"東南アジア" : 18

日本事業が売上の46%を占めることは事実です。しかしセグメント利益で見ると、オセアニアが818億円(利益率11.5%)でトップ、欧州が658億円で続き、この2地域だけで全社利益の約51%を稼いでいます。設備投資の配分も欧州622億円と日本647億円がほぼ同規模で、「国内で稼いで海外に再投資する」という構造が有報の数字で裏付けられています。

ここからは地域セグメントの特徴を深掘りします。

日本|スーパードライを核とした安定収益基盤

日本事業は売上構成比46%・セグメント利益1,363億円(利益率10.1%)で、アサヒの収益の安定基盤です。スーパードライ・三ツ矢サイダー・十六茶といった国内定番ブランドを持ち、ビール類を中心に幅広い飲料を展開しています。ただし国内ビール市場は構造的に縮小しており、プレミアム化と単価向上が課題です。設備投資647億円は製造能力維持と効率化が中心で、成長投資というより「守り」のポジションになりつつあります。

欧州|2兆円M&Aで獲得したプレミアムブランド群

欧州事業は売上構成比27%・セグメント利益658億円で、アサヒのグローバル戦略の中核です。2016年以降、SABMiller/AB InBevからPeroni Nastro Azzurro(イタリア)、Grolsch(オランダ)、Pilsner Urquell(チェコ)などの欧州プレミアムビールブランドを段階的に取得しました。グローバル5ブランドの販売数量は前年比5%増(2024年12月期有報)で、M&A後のブランド成長は確認できます。設備投資622億円はリターナブルボトル切替や貯酒設備再編に充てられ、サステナビリティと事業成長を同時に追求しています。

オセアニア|CUB買収が成功した稼ぎ頭

オセアニア事業はセグメント利益818億円で全社トップ、利益率11.5%は4セグメント中の最高です。2020年にCUB事業(Carlton United Breweries)を買収し、日本・欧州に続く3極目を確立しました。設備投資300億円は製造能力増強とシステム投資に充てられています。豪州市場で確立したブランドポジションをもとに、収益性の高い事業として全社を支えています。

グローバル展開と為替リスクは表裏一体。海外売上比率54%はグローバル成長を示す一方、ユーロ・豪ドルの為替変動が業績に直接影響します。円安局面では利益が膨らみますが、円高に転じた際の減益幅も大きくなります。「海外で成長」の裏側には為替リスクの大きさがあることを理解して志望することが前提です。

では、この海外比率54%という構造は、アサヒが次の5年で何に賭けることで作られていくのか。続く章で投資の中身を見ていきます。

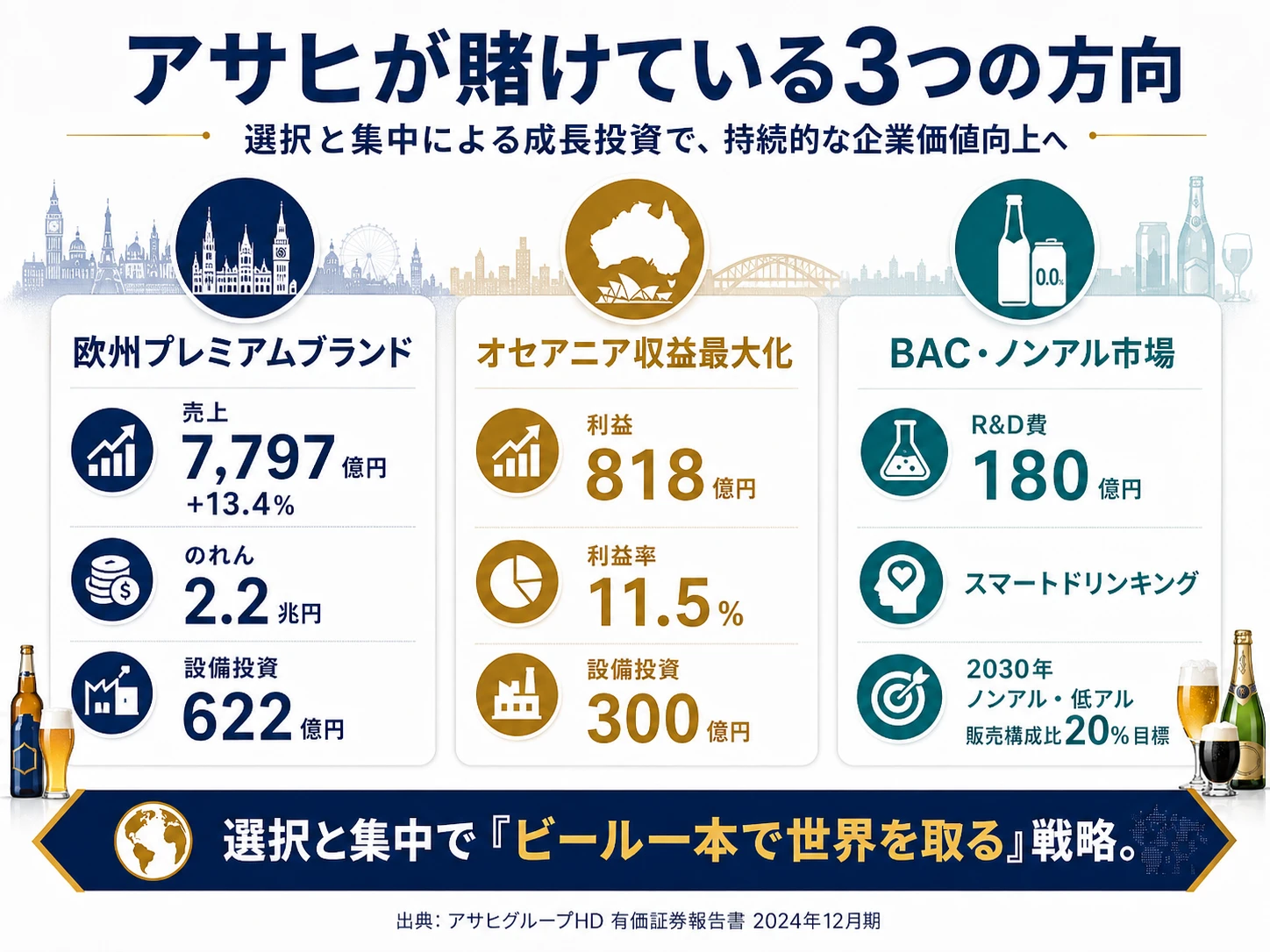

アサヒグループは何に賭けているのか|投資と研究開発の方向性

設備投資・事業投資とは、企業が「未来の何に資金を投じているか」を示す情報です。アサヒの場合は工場設備投資と過去のM&Aで獲得したブランド資産(のれん2.2兆円)の両方に注目が必要です(投資セクションの読み方ガイド)。

| 賭けの領域 | 定量的根拠(2024年12月期) | 期間 | 全社利益への寄与 |

|---|---|---|---|

| 欧州プレミアムブランド | 欧州売上7,797億円(+13.4%)・のれん2.2兆円・設備投資622億円 | 中長期(PMI継続中) | 欧州が全社売上の27%・セグメント利益の約23%を占める |

| オセアニア収益最大化 | セグメント利益818億円(全社トップ)・利益率11.5%・設備投資300億円 | 継続成長 | 全社セグメント利益の約28%をオセアニアが稼ぐ |

| BAC・ノンアル市場 | スマートドリンキング宣言(2020年)・SUMADORI-BAR展開・R&D費180億円 | 中長期 | アルコール関連R&Dを継続し、BAC領域の新カテゴリー創出に注力 |

出典: アサヒグループHD 有価証券報告書 2024年12月期 セグメント情報・設備の状況・経営方針

賭け1: 欧州プレミアムビールブランドのグローバル展開

アサヒのグローバル戦略を象徴するのが、のれん残高約2.2兆円(総資産の約40%)です。2016年以降、SABMiller/AB InBevから欧州プレミアムビールブランドを段階的に取得してきました。Peroni Nastro Azzurro・Grolsch・Pilsner Urquell といった歴史あるブランド群を獲得し、単なるビールではなく「歴史と文化」を経営する位置づけになっています。

グローバル5ブランド(Peroni、Grolsch、Pilsner Urquell、Kozel、Ursus)の販売数量は前年比5%増で、M&A後のブランド成長は確認できます。設備投資622億円(日本647億円とほぼ同規模)をリターナブルボトル切替や貯酒設備再編に投下し、サステナビリティと事業成長を同時に追求しています。

欧州ブランドビジネス志望での行動 → Peroni・Grolsch・Pilsner Urquellの各ブランドのポジショニングの違いを1つは説明できるようにしておきましょう。海外売上高ランキングで他社のグローバル展開と比較すると、アサヒの独自性が鮮明になります。

賭け2: オセアニア事業の収益最大化

オセアニア事業は2020年のCUB買収で確立した第3の柱です。セグメント利益818億円は日本(1,363億円)に次ぐ規模ながら、利益率11.5%は全セグメント中の最高で、収益効率ではトップです。設備投資300億円を製造能力増強とシステム投資に充て、さらなる収益性向上を図っています。

CUB買収後の統合・シナジー創出は経営課題のひとつでしたが、現在は利益率11.5%という収益性の高い事業に成長しています。オセアニアでの統合経験は、将来の新規M&Aにも活かされる知見の蓄積になり得ます。

オセアニア配属志望での行動 → CUB買収のPMIプロセスを1つはエピソードとして語れるようにしておきましょう。英語圏でのオペレーション経験を積みたい就活生には具体的なキャリアイメージを描きやすいセグメントです。

賭け3: BAC・ノンアル市場の開拓

アサヒはスマートドリンキング宣言(2020年)に基づき、商品ごとの純アルコール量の積極的開示を開始しました。SUMADORI-BAR展開で「飲む人も飲まない人も楽しめる」新しい飲食文化を提案しています。

R&D費180億円(売上比0.6%)の4重点領域の筆頭に「アルコール関連」を据え、BAC(Beer Adjacent Categories)領域での新価値創造を推進。米国サンフランシスコにはスタートアップ投資ファンドを設立(2023年運用開始)し、外部イノベーションの取り込みも図っています。

新市場開拓志望での行動 → スマートドリンキング宣言やSUMADORI-BARの取り組みを1つは具体例として説明できるようにしておきましょう。健康志向・飲酒離れをビジネスチャンスに転換する戦略への共感を示すと、志望動機の説得力が増します。

ただし、M&A中心の戦略には裏側のリスクもあります。次章ではアサヒ自身が有報で開示しているリスクを見ていきます。

アサヒグループが自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。アサヒが開示している多数のリスクの中から、就活生のキャリア選択に直結する3つを抽出します。

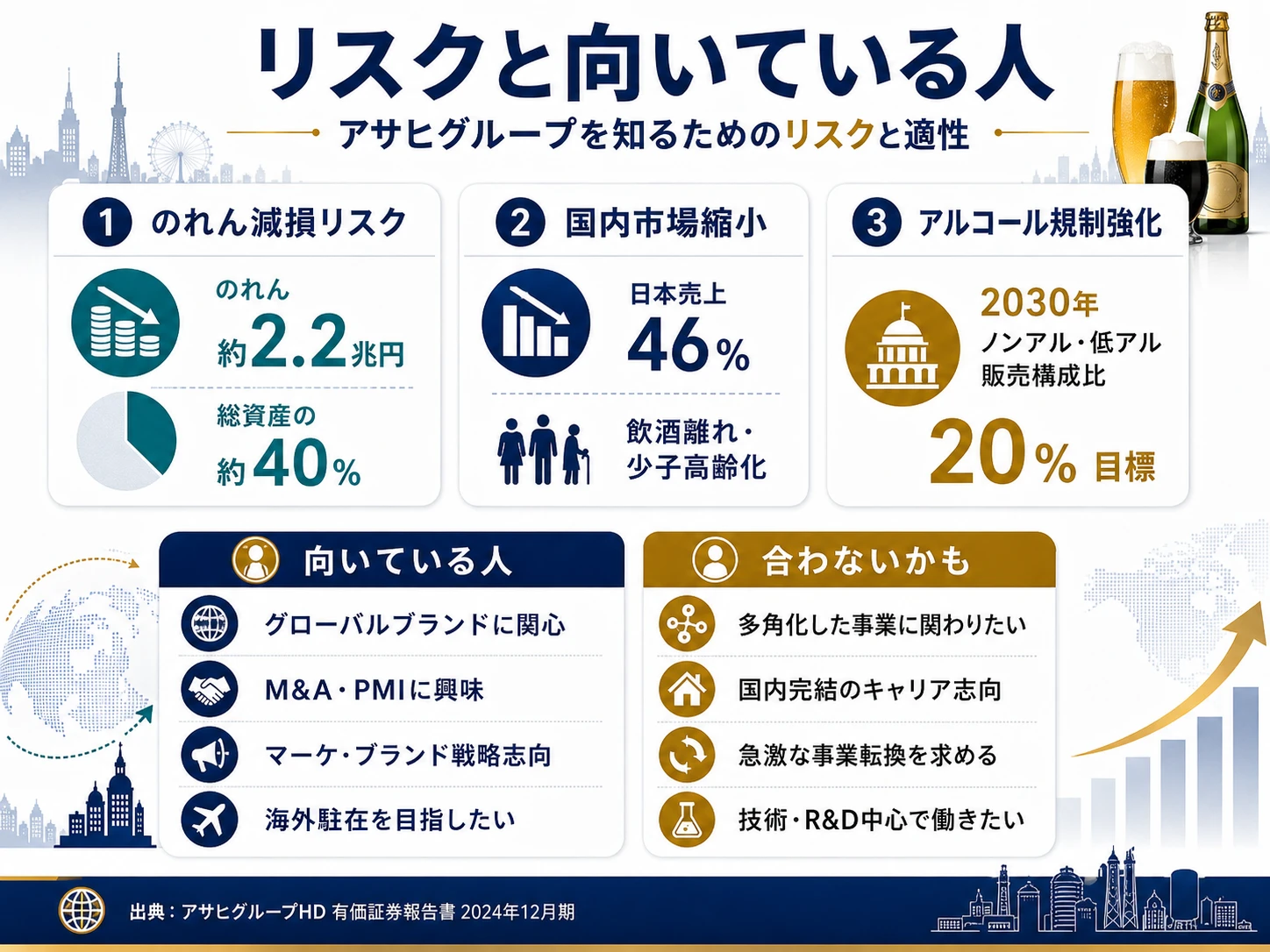

リスク1: のれん減損リスク|約2.2兆円が総資産の約40%

のれん約2.2兆円と無形資産約1.2兆円を合わせると、総資産の60%超がM&A関連資産です。欧州・オセアニア事業の業績が想定を大幅に下回った場合、減損損失として数千億円規模の損失が一括計上される可能性があると有報に明記されています。これは「過去のM&A投資に対する経営陣の判断」を数字で表したものです。欧州配属を希望する就活生は、このリスクを前提にブランド価値を守る責任感を持ってキャリアを考える必要があります。

リスク2: 国内ビール市場の構造的縮小|プレミアム化が課題

日本事業は売上の46%を占める安定基盤ですが、国内ビール市場は少子高齢化・健康志向・飲酒離れで構造的に縮小しています。量の減少をプレミアム化(単価向上)とBAC開拓で補えるかが課題です。日本配属で長期キャリアを描く場合、縮小市場でシェアを奪い合う競争環境を前提にした覚悟が必要です。

リスク3: アルコール規制強化リスク|ノンアル戦略で対応

WHOは酒類販売規制強化を各国に推奨しており、各国でアルコール税の引き上げや販売・広告規制が強化される可能性があります。アサヒはノンアル・低アル販売構成比20%目標(2030年)やIARDデジタル・ガイディング・プリンシプル遵守率100%達成(2024年)で、規制リスクをビジネスチャンスに転換する姿勢を示しています。ただし、規制環境次第では収益構造の転換を迫られる可能性があります。

リスクの活用 → 面接では「有報でのれんリスクを読みました。その上でグローバルブランド戦略に挑戦したい」と語ると、リスク理解の深さが伝わります。有報のリスク欄の読み方ガイドで他社との比較視点を持っておきましょう。

あなたのキャリアとマッチするか

キャリアマッチとは、企業の投資方針や事業構造から逆算して、自分の志向性がこの会社の方向性と合っているかを判断することです。有報のデータは就活サイトの口コミとは異なる客観的な判断材料を提供してくれます。

| あなたの志向 | 該当する特徴 | 詳しく見る |

|---|---|---|

| グローバルブランドビジネス | 欧州プレミアムブランド経営、海外売上54% | 賭け1 |

| M&A・PMIに興味 | のれん2.2兆円のM&A後統合プロセス | 賭け1・賭け2 |

| 新市場創造に関心 | BAC・ノンアル構成比20%目標 | 賭け3 |

| 海外駐在志向 | 欧州・豪州・東南アジアに展開 | 全セグメント |

合いそうな人

- グローバルなブランドビジネスに関心がある人(欧州プレミアムブランド経営が最大テーマ)

- M&A・PMI(買収後統合)に興味がある人(2兆円超のM&A後の統合プロセス進行中)

- マーケティング・ブランド戦略を志向する人(歴史的ブランドの育成が事業の核)

- 海外駐在・異文化環境で働きたい人(欧州・豪州・東南アジアに展開)

従業員データ

| 項目 | データ(2024年12月期) | 読み方 |

|---|---|---|

| 従業員数(連結) | 28,173名 | グローバル4地域に展開する組織体 |

| 従業員数(単体・持株会社) | 265名 | HDは純粋持株会社。事業は各子会社が担う |

| 平均年齢(HD単体) | 44.6歳 | 持株会社のスタッフ265名のデータ |

| 平均勤続年数 | 1年 | HD設立後のグループ内異動が多く参考値 |

| 平均年間給与 | 1,218万円 | 持株会社の本社スタッフに限定。事業会社とは異なる |

出典: アサヒグループHD 有価証券報告書 2024年12月期 従業員の状況

平均年収1,218万円は持株会社265名のデータ。HDの給与データは純粋持株会社本社スタッフに限定された数字です。実際にはアサヒビール、アサヒ飲料等の事業会社で採用がおこなわれるため、各社の待遇も確認しましょう。グローバル展開の裏側には、海外赴任を前提としたキャリアパスと英語力が求められる環境があります。

今から学ぶべき分野

| 投資方針 | 学ぶべきこと | 具体的アクション |

|---|---|---|

| のれん2.2兆円のM&A投資 | グローバルM&A・PMIの基礎 | 書籍『M&A実務のすべて』でM&A基礎を学ぶ |

| 欧州プレミアムブランド経営 | ブランドマネジメント | D.アーカー『ブランド論』でブランド・エクイティの基礎を学ぶ |

| 海外売上比率54% | 英語・異文化理解 | 欧州・豪州ビジネス文化の理解を深める |

| IFRS会計・減損テスト | のれん減損テストの仕組み | 『財務3表一体理解法』でIFRS基礎を固める |

有価証券報告書の読み方完全ガイドで基本を押さえておくと、有報の数字がより立体的に見えるようになります。

面接で使える有報ポイント

ここまでの分析を面接の場でどう活かすか、具体的な発言例を示します。有報の数字を使った志望動機は、他の就活生との明確な差別化になります。

アサヒグループの面接── 「当社の強みと課題をどう見ていますか」と聞かれたとき

「有報を読んで、海外売上比率54%・オセアニアのセグメント利益率11.5%など、グローバルビール企業としての強みを確認しました。一方で、のれん約2.2兆円が総資産の約40%を占める点は、欧州事業の業績変動が全社に影響するリスクだと理解しています。私はこのリスクを承知の上で、欧州プレミアムブランドの価値を守り成長させる仕事に挑戦したいと考えています。」

アサヒグループの面接── 「なぜキリンではなくアサヒか」と聞かれたとき

「キリンはヘルスサイエンスへの多角化を進めていますが、アサヒは『ビール一本で世界を取る』選択と集中を貫いています。設備投資の配分を見ると、欧州622億円と日本647億円がほぼ同規模で、グローバル戦略への本気度が数字に表れています。私はブランドビジネスのグローバル展開に集中したいので、アサヒの戦略に共感しています。」

面接で伝えるべき3つの軸

- グローバルブランド戦略への共感。のれん2.2兆円のM&A投資で獲得した欧州ブランドの経営に参画したい意思を示す

- リスク理解の深さ。のれん減損リスクや為替リスクを把握した上で挑戦する姿勢を見せる

- 長期視点のキャリア設計。海外赴任を含むグローバルキャリアへの覚悟を伝える

逆質問の例

- 「のれん残高が総資産の約40%と記載されていますが、欧州ブランドの買収後統合(PMI)はどの段階にありますか?」

- 「BAC・ノンアル領域へのR&D投資について、新卒社員がこの市場開拓に関わるキャリアパスはありますか?」

- 「オセアニア事業がセグメント利益トップですが、今後の成長戦略と新卒配属の可能性を教えてください」

避けるべきこと: 「スーパードライが好きだから」という消費者目線の志望理由や、有報を読んでいないことが明らかになる質問は、企業研究の浅さを露呈します。

有報を面接で活かす方法 / 有報データをESに落とし込む技術で具体的な活用法を確認できます。

まとめ

この記事のポイント3選

- 海外売上比率54%。「日本のビール会社」ではなく、欧州27%+オセアニア24%で稼ぐグローバルビール企業に変貌している

- のれん約2.2兆円が総資産の約40%。2016年以降の欧州M&A戦略の規模を示し、欧州事業の成否が全社業績を左右する

- オセアニアがセグメント利益トップで利益率11.5%。CUB買収の成功がグローバル3極体制を支えている

次のアクション →

- 他社と比較したい方は → キリンの有報分析(多角化路線)・食品業界の俯瞰

- グローバル展開を深掘りしたい方は → 海外売上高ランキング

- 有報の基礎から学びたい方は → 有価証券報告書の読み方完全ガイド

本記事は有価証券報告書(2024年12月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。