マツキヨココカラを「マツキヨとココカラを統合した規模の大きいドラッグストア」と思ったまま面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、マツモトキヨシ事業の利益率8.69%とココカラファイン事業6.09%という2.6ポイントの差、そして株式交換由来のれん残高97,486百万円が残存している実態が読み取れます。あなたが「2ブランド対等のイメージと、利益率差・統合シナジーのリスクを引き受けて志望する根拠」を語れれば、他の就活生とは明確に差がつきます。

マツキヨココカラ&カンパニー(3088)は、ドラッグストアという業態の枠を超え、「美と健康のプラットフォーム」を志向するH&BC(ヘルス&ビューティケア)特化リテールです。食品で集客して薬・日用品で稼ぐ業界主流モデルではなく、化粧品・医薬品中心のH&BCで稼ぐ事業構造へ意図的に舵を切った会社だと理解する方が実態に近づきます。

この記事のデータはマツキヨココカラ&カンパニーの有価証券報告書(2025年03月期・日本基準)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: マツキヨココカラ&カンパニー 有価証券報告書 2025年03月期 主要な経営指標等の推移

マツキヨココカラのビジネスの実態|何で稼いでいるのか

セグメント情報とは、企業が事業の中身を「どの領域でいくら稼いでいるか」開示する情報です。このセクションでは、マツキヨココカラの事業をセグメント別利益率・地域構成・統合論点の3軸で分解し、「マツキヨとココカラを統合した規模の大きいドラッグストア」というイメージと実態のギャップを掴みます。読み終えると、面接で「マツキヨココカラは何で稼いでいる会社か」を3つの数字で答えられるようになります(セグメント情報の読み方ガイドも併読すると理解が深まります)。

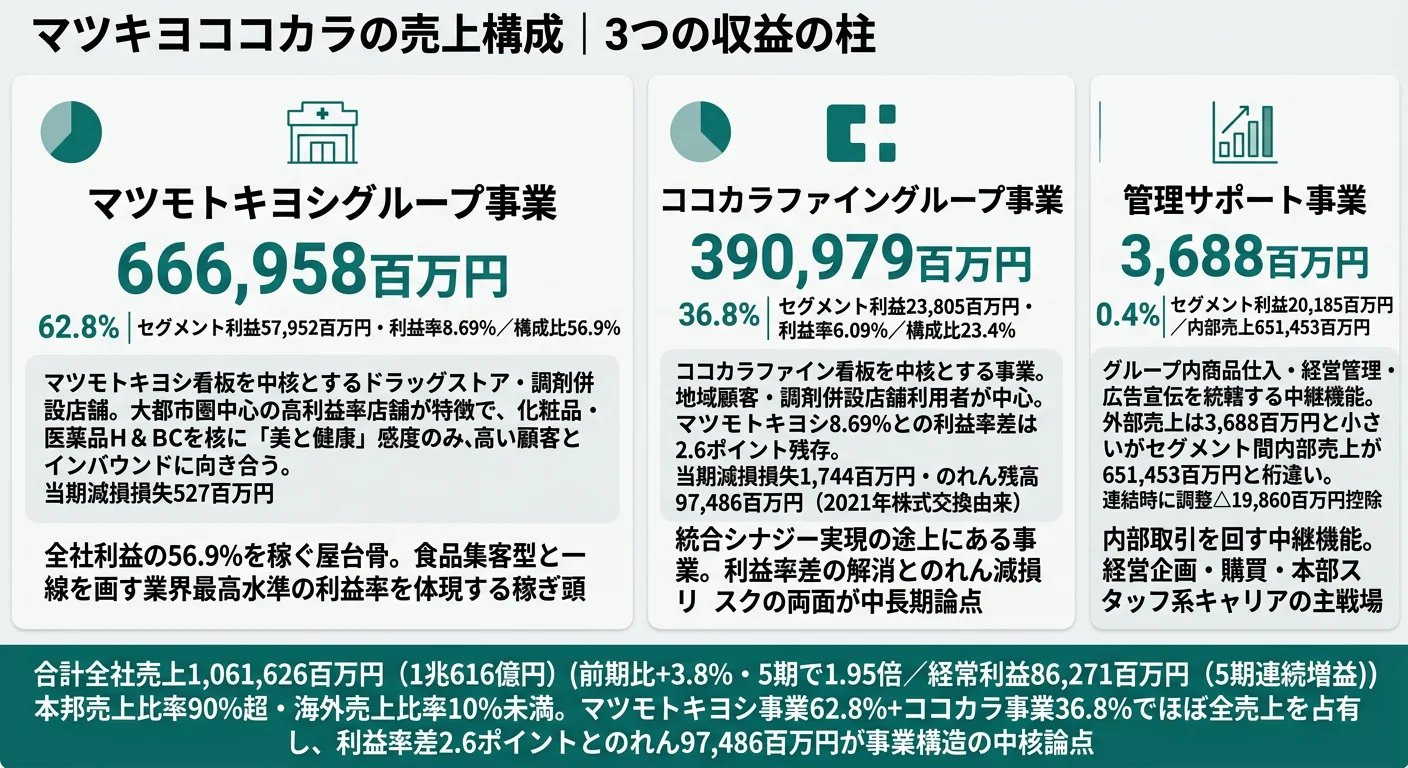

結論を先に示すと、マツキヨココカラはマツモトキヨシグループ事業(売上666,958百万円・利益57,952百万円・利益率8.69%)を屋台骨に、ココカラファイングループ事業(売上390,979百万円・利益23,805百万円・利益率6.09%)と管理サポート事業(売上3,688百万円・利益20,185百万円)の3セグメントで構成されます。「2ブランド対等」のイメージとは異なり、利益率は2.6ポイント差で、減損損失1,744百万円・のれん残高97,486百万円という統合関連の論点が中長期に残存します。

| セグメント | 売上 | セグメント利益 | 利益率 | 利益構成比 |

|---|---|---|---|---|

| マツモトキヨシグループ事業 | 666,958百万円 | 57,952百万円 | 8.69% | 56.9% |

| ココカラファイングループ事業 | 390,979百万円 | 23,805百万円 | 6.09% | 23.4% |

| 管理サポート事業 | 3,688百万円 | 20,185百万円 | — | 19.8% |

| 合計(調整前) | 1,061,626百万円 | 101,942百万円 | — | 100% |

出典: マツキヨココカラ&カンパニー 有価証券報告書 2025年03月期 セグメント情報。連結営業利益はセグメント利益合計101,942百万円から調整△19,860百万円を控除した82,082百万円。本記事の全社利益指標は経常利益(86,271百万円)、セグメント別収益性比較はセグメント利益(営業利益ベース)を使い分けています

pie title セグメント利益構成(2025年03月期・調整前)

"マツモトキヨシ事業" : 57952

"ココカラファイン事業" : 23805

"管理サポート事業" : 20185

セグメント間取引は管理サポート事業の内部売上が651,453百万円(外部売上3,688百万円に対し桁違い)と大きく、グループ内商品仕入・経営管理を担う中継機能としての役割が読み取れます。地域別では「本邦の外部顧客への売上高が連結損益計算書の売上高の90%を超えるため、記載を省略」と開示されており、海外売上比率は10%未満。「アジアNo.1のドラッグストア」を掲げる経営方針との距離が、現時点の数字から見える構造です。

ここからは、利益の最大の柱であるマツモトキヨシ事業、統合論点が残るココカラファイン事業、内部取引を回す管理サポート事業の3セグメントを順に深掘りします。

マツモトキヨシグループ事業|H&BC特化の高利益率の柱

マツモトキヨシグループ事業は売上666,958百万円・セグメント利益57,952百万円・利益率8.69%で、全社セグメント利益の56.9%を稼ぐ屋台骨です。大都市圏中心の高利益率店舗が特徴で、化粧品・医薬品を中核に「美と健康」感度の高い顧客と訪日インバウンドの双方に向き合う事業構造です。

利益率8.69%は食品集客型ドラッグストア(食品・日用品の薄利多売で来店頻度を稼ぐモデル)とは一線を画す水準で、PB商品開発とカテゴリーマネジメントによる粗利率コントロールがコアコンピタンスとなります。当期は減損損失527百万円が計上されており、利益率の高さに対して個別店舗の収益性は不断に検証されている構造です。

就活生の視点では、化粧品・医薬品の専門知識を磨きながら、PB開発・MD・店舗運営・販促企画でH&BCの「稼ぐ仕組み」を作る現場が中核キャリアになります。食品スーパー型ドラッグストアの店舗運営とは仕事の手触りが異なる点を踏まえ、「美と健康」のカテゴリーで強みを作りたい人に適した領域です。

ココカラファイングループ事業|統合後も残る2.6ポイントの利益率差

ココカラファイングループ事業は売上390,979百万円・セグメント利益23,805百万円・利益率6.09%で、マツモトキヨシ事業との利益率差は2.6ポイント残存しています。当期は減損損失1,744百万円が計上され、店舗ごとの収益性検証が継続中であることが読み取れます。地域顧客・調剤併設店舗利用者を中心とした事業構造で、統合シナジーによる利益率改善が中長期の経営テーマです。

注目すべきは、2021年10月の経営統合(株式交換)由来ののれん残高97,486百万円が残存している点です。期待効果が得られないと判断された場合、大規模なのれん減損が顕在化する可能性があり、減損が起きれば組織再編・コスト削減・人事方針が同時に動き出す構造リスクとなります。会社は経営方針で統合を継続テーマとして位置づけており、統合シナジーは「完了」ではなく「現在進行形」です。

就活生としては、「2ブランド対等」のイメージで志望するのではなく、利益率差を縮める統合シナジーの実装現場(PB調達統合・店舗オペレーション標準化・調剤併設化推進)に当事者として関わる覚悟が問われる領域です。改革プロセスを担うキャリアに関心がある人にはチャンスのある場でもあります。

管理サポート事業|651,453百万円の内部取引を回す中継機能

管理サポート事業は外部売上3,688百万円に対しセグメント間内部売上が651,453百万円と桁違いに大きく、グループ内商品仕入・経営管理・広告宣伝を統轄する中継機能を担います。セグメント利益20,185百万円は連結ベースで調整△19,860百万円が控除されるため、見かけ以上の収益力ではない点に注意が必要です。

このセグメントが回す内部取引の規模が、統合後のスケールメリット(一括仕入による粗利率改善・本部機能の集約による販管費効率化)を実現する基盤になります。グループ会員4,500万人を非財務KPIに掲げ、1.5億超の顧客接点をデジタル基盤として活用する戦略の中で、データ分析・購買・経営管理が交差する組織機能です。

就活生の視点では、経営企画・購買・経営管理・グループ広報などの本部スタッフ系キャリアの主戦場になります。傘下事業会社(マツモトキヨシ・ココカラファイン等)に出向するキャリアパスもあり、「グループ全体を俯瞰しながら個社の収益を改善する」役割に関心がある人に向く領域です。

5期間の業績推移を見ると、売上は4期前の544,737百万円から当期1,061,626百万円まで5期で1.95倍に拡大し、経常利益も4期前34,140百万円から当期86,271百万円まで2.53倍に成長しています。3期前(2023年03月期)の売上+30.3%・経常利益+49.7%は2021年10月のココカラファイン経営統合の通期寄与とコロナ後の都市部需要回復が同時発生した一過性要因です。それを除いても、当期は前期比で売上+3.8%・経常利益+7.2%・純利益+4.4%と、5期連続増収増益のトレンドが継続しています。

| 期間 | 売上高 | 経常利益 | 当期純利益 | ROE | 自己資本比率 |

|---|---|---|---|---|---|

| 4期前(2021年03月期) | 544,737百万円 | 34,140百万円 | 21,602百万円 | 9.1% | 66.7% |

| 3期前(2022年03月期) | 729,969百万円 | 44,565百万円 | 34,377百万円 | 9.7% | 70.5% |

| 2期前(2023年03月期) | 951,247百万円 | 66,721百万円 | 40,545百万円 | 8.6% | 70.1% |

| 前期(2024年03月期) | 1,022,531百万円 | 80,499百万円 | 52,347百万円 | 10.5% | 71.0% |

| 当期(2025年03月期) | 1,061,626百万円 | 86,271百万円 | 54,675百万円 | 10.6% | 73.1% |

出典: マツキヨココカラ&カンパニー 有価証券報告書 2025年03月期 主要な経営指標等の推移(日本基準・連結)

3期前の売上+30.3%について: 2021年10月のココカラファイン経営統合の通期寄与とコロナ後の都市部需要回復が同時発生した一過性要因です。当期の経常利益+7.2%について: インバウンド回復継続とH&BC特化高利益率モデルの寄与で、5期連続増益のトレンドに沿う持続的要因です。両者を区別して読むと、足元の収益力と統合効果の見極めが立体化します。

H&BC特化の利益率8.69%は、食品集客型ドラッグストアの薄利多売を捨てた選択。食品で来店頻度を稼ぐ業界主流モデルと比べて日常の集客では劣り、インバウンド・大都市圏依存の構造リスクを抱える代わりに、業界最高水準の利益率を維持できる仕組みになっています。「H&BCで稼ぐ」と「食品で稼ぐ」はトレードオフであり、安定の裏返しが集客特性、と理解すると競合比較の視点が立体化します。

では、この高利益率モデルを、マツキヨココカラは次の数年で何に賭けることでさらに強化しようとしているのか。続く章で投資の中身を見ていきます。

マツキヨココカラは何に賭けているのか|投資と研究開発の方向性

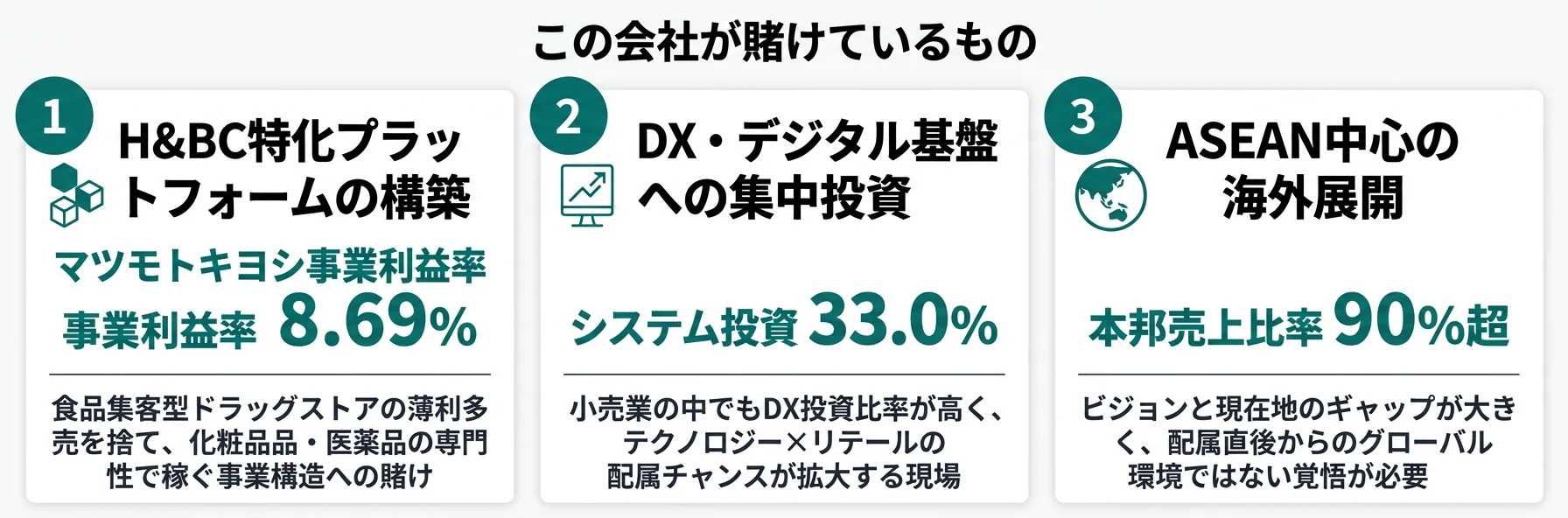

設備投資・人的資本投資とは、企業が「未来の何に資金を投じているか」を示す情報です。マツキヨココカラの場合は店舗投資(出店・改装10,116百万円)とシステム投資(6,288百万円)と海外・人的資本投資が並走し、キャッシュアロケーションでは営業キャッシュフローの45%を成長投資、45%を株主還元、10%を財務基盤強化に配分する方針が明示されています(投資セクションの読み方ガイド)。「美と健康のプラットフォーム」というビジョンは、以下3つの賭けとして定量データに現れています。

| 賭けの領域 | 定量的根拠(2025年03月期) | 期間 | 全社業績への寄与 |

|---|---|---|---|

| H&BC特化による高利益率モデル | マツモトキヨシ事業利益率8.69%(売上666,958百万円・利益57,952百万円)/全社経常利益86,271百万円・前期比+7.2%/設備投資総額19,030百万円のうち出店・改装10,116百万円 | 中長期(2031年3月期目標達成に向けた重点戦略) | 5期で売上1.95倍・5期連続増収増益/業界最高水準の利益率維持 |

| DX・デジタル基盤への投資 | システム投資6,288百万円(設備投資総額19,030百万円の33.0%)/グループ会員4,500万人・1.5億超の顧客接点/キャッシュアロケーション成長投資45%の優先領域 | 中長期(2031年3月期目標に向けた継続投資) | 運営効率化・顧客接点深化を通じた収益基盤の持続的強化 |

| ASEAN中心の海外展開 | 国内売上比率90%超(地域別開示省略基準)/経営方針で「アジアNo.1のドラッグストア」「ASEANを中心とした新規国進出による海外事業の拡大」を明記/成長投資45%配分の海外・人的資本領域 | 中長期(2031年3月期目標達成に向けた新規国進出) | 短期寄与は限定的/中期的に海外売上比率の引き上げと連合体構想による規模拡大 |

出典: マツキヨココカラ&カンパニー 有価証券報告書 2025年03月期 経営方針・設備投資等の概要

賭け1: 美と健康のプラットフォーム構築|H&BC特化による高利益率モデル

経営方針では「アジアNo.1のドラッグストアとなり、美と健康の分野でのリーディングポジションの確立を目指す」「事業ドメインである美と健康の分野で当社にしか出来ない新しい価値をお客様に提供」と明記されています。マツモトキヨシ事業の利益率8.69%は、食品集客型ドラッグストアの業界主流モデルとは戦略的に距離を置いた結果として実現している水準です。

具体的な打ち手は3つに整理できます。1つ目はH&BCカテゴリーの強化で、化粧品・医薬品を中核に専門性の高い品揃えと接客で粗利率を維持します。2つ目は店舗フォーマットの拡張で、設備投資総額19,030百万円のうち出店・改装10,116百万円を主要店舗フォーマットの拡張に投下しています。3つ目は会員基盤の活用で、グループ会員4,500万人を非財務KPIに設定し、1.5億超の顧客接点をH&BCのデータ基盤として位置づける方針です。

H&BC特化は「美と健康」を志向する顧客層との関係を深める戦略であり、化粧品・医薬品の知見を持つ社員が活躍できる土壌を作ります。一方で食品集客型ドラッグストアと比較した場合の「日常来店頻度の弱さ」は構造的な弱点でもあり、来店頻度を補うインバウンド需要・調剤併設・EC・会員アプリといった集客装置の重要性が増します。

H&BC志向での行動 → 設備投資19,030百万円の内訳とマツモトキヨシ事業利益率8.69%のセットで「H&BC特化を選んだ経営判断にどう乗るか」を1つはエピソードとして整理しておきましょう。投資戦略を業界内で比較したい場合は本記事末尾の関連記事リンクも参照してください。

賭け2: DX・デジタル基盤への投資|システム投資6,288百万円で1.5億顧客接点を活用

経営方針では「当社のプラットフォームを支える基盤への投資を積極的に行う」「デジタル技術によるお客様の利便性追求と運営効率化、そして事業領域拡張に向けたシステム投資を積極的に図る」と明記されています。設備投資総額19,030百万円のうち、店舗システム強化を含む無形固定資産投資が6,288百万円(全体の33.0%)に達し、キャッシュアロケーションの成長投資45%配分の中でDXが優先領域に位置づけられています。

具体的な打ち手は3つに整理できます。1つ目はCRM・会員アプリの強化で、グループ会員4,500万人と1.5億超の顧客接点をデータ基盤として活用します。2つ目は店舗オペレーションのデジタル化で、レジ・棚割・在庫管理の効率化を通じた運営コストの低減を進めます。3つ目はEC・越境ECの拡張で、訪日していない海外顧客への販路として位置づけ、「各国に展開する当社店舗や越境ECをご利用いただいている」と海外顧客接点の多層化を図っています。

DX投資は短期で利益が出るものではなく、データ蓄積→分析→打ち手→検証のサイクルが回り始めるまで時間がかかる領域です。一方で、小売業の中でもシステム投資比率33.0%は高水準で、テクノロジー×リテールの交差点で働きたい人にとって配属チャンスが拡大している現場でもあります。

DX志向での行動 → システム投資6,288百万円・グループ会員4,500万人・1.5億接点を「データドリブンな小売の仕組みを作る」セットで語れるようにしましょう。データ分析・CRM・EC運営でどの仕組みに関わりたいかを具体化すると、面接で深く議論できます。

賭け3: ASEAN中心の海外展開|「アジアNo.1のドラッグストア」

経営方針では「アジアNo.1のドラッグストアとなり、美と健康の分野でのリーディングポジションの確立を目指す」「ASEANを中心とした新規国進出による海外事業の拡大」と明記されています。一方、地域ごとの情報では「本邦の外部顧客への売上高が連結損益計算書の売上高の90%を超えるため、記載を省略」と開示されており、現時点の海外売上比率は10%未満です。

具体的な打ち手は3つに整理できます。1つ目はASEAN新規国進出で、店舗ネットワークを段階的に広げる計画です。2つ目は越境ECの拡張で「訪日されていない海外のお客様についても、各国に展開する当社店舗や越境ECをご利用いただいている」とインバウンドと越境ECの併用を進めています。3つ目はグローバル人材育成で、プロフェッショナル・グローバル人材の継続的育成と従業員エンゲージメント向上を重点施策に位置づけます。

ASEANは人口増加・所得上昇・美容市場拡大という追い風がある領域ですが、現時点での売上寄与は限定的です。「アジアNo.1のドラッグストア」というビジョンと、本邦売上比率90%超という現在地のギャップを冷静に捉え、配属直後からグローバル環境で働けるわけではない点を覚悟する必要があります。

海外志向での行動 → 「アジアNo.1のドラッグストア」のビジョンと本邦売上比率90%超の現在地をセットで語れるようにしましょう。海外配属の可能性は中長期である前提で、人的資本投資・グローバル人材育成のフェーズに身を置く意思を示すと納得感が伝わります。

ただし、これらの賭けには裏側のリスクがあります。次章ではマツキヨココカラ自身が有報で開示しているリスクを見ていきます。

マツキヨココカラが自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。マツキヨココカラが開示している主要リスクの中から、就活生のキャリア選択に直結する5つを抽出します。

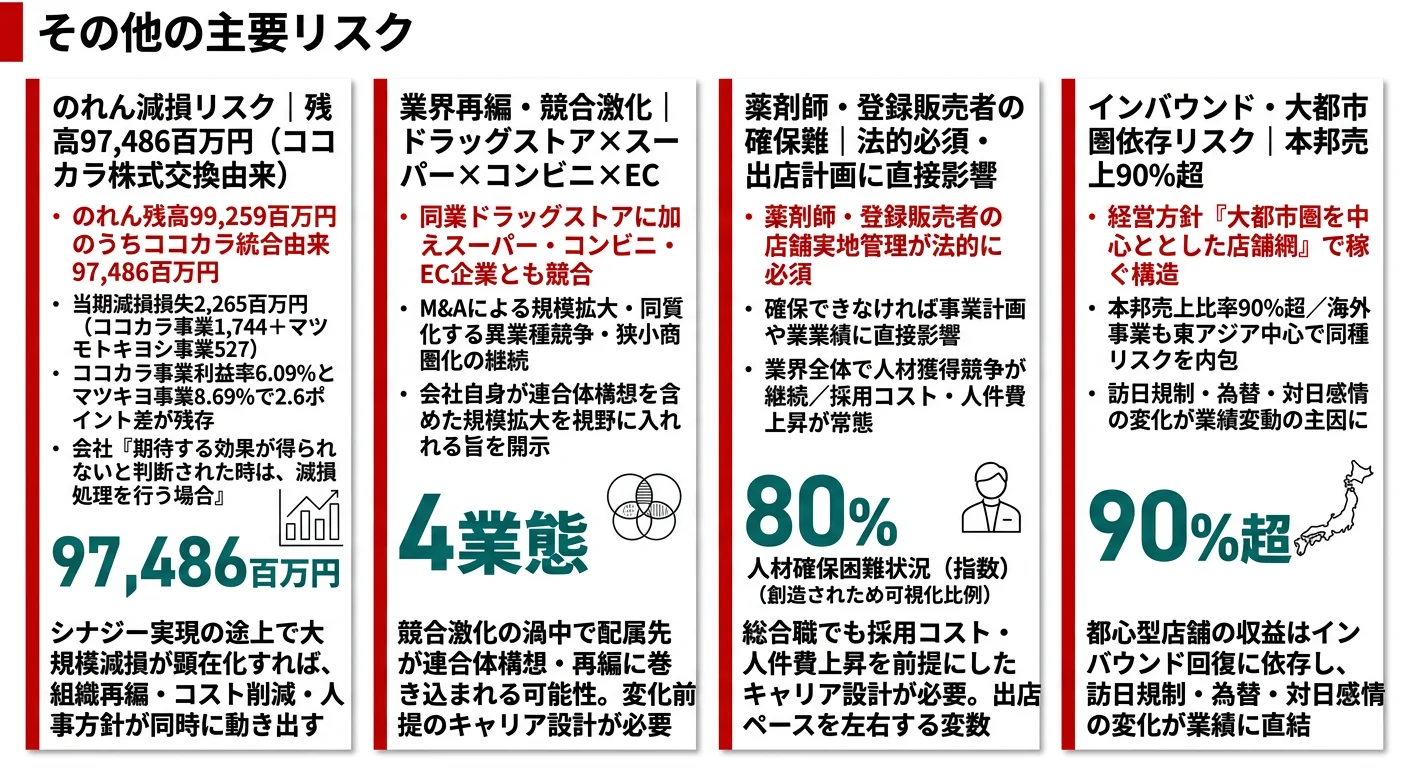

リスク1: ココカラファイン統合ののれん減損|残高97,486百万円

最も注目すべきリスクは、2021年10月のココカラファイン経営統合(株式交換)に伴うのれん残高97,486百万円が中長期に残存している点です。当期はココカラファイングループ事業で減損損失1,744百万円が計上され、店舗単位での収益性検証が継続中であることが読み取れます。期待効果が得られないと判断された場合、大規模なのれん減損が一気に顕在化する可能性があります。

のれん減損が起きれば、組織再編・コスト削減・人事方針が同時に動き出し、配属先の事業計画・採用方針・賞与水準にまで影響が及びます。就活生としては、「ココカラと統合して規模が拡大した安定企業」のイメージで志望するのではなく、統合シナジー実現の途上にある会社という前提で、シナジーの実装現場(PB調達統合・店舗オペレーション標準化・調剤併設化推進)に当事者として関わる覚悟が問われます。

リスク2: 薬剤師・登録販売者の確保難|出店計画への直接影響

ドラッグストア・調剤併設店舗の運営には薬剤師・登録販売者が法的に必須です。有報の事業等のリスクでは、専門人材の確保ができなければ出店計画・既存店舗運営に直接影響が出ること、採用コスト・人件費の上昇圧力が継続することが開示されています。業界全体で人材獲得競争が続く中、確保難の長期化は構造的な経営課題です。

総合職で入社する場合でも、店舗管理・人事・経営企画の現場では薬剤師・登録販売者の採用・配置・定着を前提にしたキャリア設計が必要になります。出店ペース・人件費・調剤併設化推進のスピードはこの専門人材確保の進捗と連動しており、業績変動の見えにくい変数として理解しておく必要があります。

リスク3: 業界再編・競合激化|ドラッグストア×スーパー×コンビニ×EC

有報の事業等のリスクでは、同業ドラッグストアに加え、スーパー・コンビニ・ECとの競合が激化していること、狭小商圏化・同質化リスクが続くことが開示されています。ウエルシア・スギ薬局・コスモス薬品など同業大手の出店攻勢も継続しており、業界再編の渦中で連合体構想や再編に巻き込まれる可能性も視野に入れる必要があります。

就活生の視点では、競合激化の中で自社の差別化軸(H&BC特化・調剤併設・PB商品)をどう深めるかが営業・MD・経営企画の現場テーマになります。業界再編が起きた場合、組織再編・配置転換・人事方針の変更を引き受ける可能性もあり、「変化の渦中で働く前提」でキャリアを設計する姿勢が問われます。

リスク4: インバウンド需要の変動・地政学リスク|大都市圏店舗依存

有報の事業等のリスクでは、都心型店舗の収益がインバウンド回復に依存する側面、訪日規制・為替・対日感情の変化が業績変動を引き起こす可能性が開示されています。マツモトキヨシ事業の利益率8.69%は大都市圏店舗のインバウンド需要が支える側面があり、海外事業も東アジア中心で同種の地政学リスクを内包します。

このリスクは、店舗運営・経営企画・MD・財務の現場で日常テーマになります。インバウンド回復の継続性を前提にした出店計画と、回復が止まった場合の収益シナリオの両方を視野に入れる必要があります。地政学リスクをどう受け止めるかは、配属先によっては経営判断の現場で問われる論点になります。

リスク5: 情報漏えい・システム障害|会員4,500万人・1.5億接点

有報の事業等のリスクでは、個人情報・サイバーセキュリティリスクが開示されています。グループ会員4,500万人と1.5億超の顧客接点をデータ基盤として活用する戦略の中で、情報漏えい・システム障害が起きれば顧客信頼の毀損と業績への直接的影響が発生する構造です。DX・データ活用が成長戦略の中心になるほど、個人情報保護とサイバーセキュリティの重要性が増します。

デジタル領域配属者にとっては、CRM・EC・店舗システム・データ分析のいずれの現場でも個人情報保護とセキュリティが日常テーマです。経営企画・法務・情報システムの観点でも、社内ガバナンス・社外パートナー管理・障害対応シナリオが恒常的な検討事項になります。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、マツキヨココカラがあなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきたマツキヨココカラの戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当するマツキヨココカラの特徴 | 詳しく見る |

|---|---|---|

| 美と健康・H&BC志向 | マツモトキヨシ事業利益率8.69%/PB商品開発・カテゴリーマネジメント/化粧品・医薬品の専門性 | → 本記事の賭け1 |

| デジタル×リテール志向 | システム投資6,288百万円(設備投資の33.0%)/グループ会員4,500万人/1.5億顧客接点 | → 本記事の賭け2 |

| グローバル・海外志向 | ASEAN新規国進出/越境EC/グローバル人材育成/本邦売上比率90%超で中長期テーマ | → 本記事の賭け3 |

| 統合シナジー・改革志向 | のれん残高97,486百万円/ココカラ事業利益率6.09%/2.6ポイント差の解消が中長期論点 | → 本記事のリスク1 |

合いそうな人

- 美容・健康分野に関心があり、消費者の生活に直結するBtoCビジネスに携わりたい人

- 理系院生で薬学・生命科学・化粧品科学・データサイエンスを学び、PB商品の処方開発・薬事対応・調剤DX・購買データ分析に関わりたい人

- 文系学部生で経済・経営・マーケティング・国際関係を学び、MD・CRM・経営企画・海外事業企画・店舗運営に関わりたい人

- デジタルマーケティング・データ分析・CRMのスキルを小売の1.5億顧客接点で活かしたい人

- 高専・専門卒で薬学(登録販売者)・情報・経営を学び、店舗運営・店舗DX・SCM・物流改善で現場改善に関わりたい人

合わないかもしれない人

- 食品スーパーのような「地域密着型・日常の食」に関わりたい人(同社はH&BC特化で食品依存度が低い) → ウエルシアの企業分析で食品集客・調剤併設型と比較

- すぐにグローバル環境で働きたい人(国内売上比率90%超で海外配属はまだ限定的) → 小売業界俯瞰で業界横断の海外戦略を確認

- BtoB中心のビジネスで法人営業を主軸にしたい人(基本はBtoC小売)

- 研究開発志向が強い人(R&D費の独立計上なし、メーカーではなく小売)

- 短期での業績変動を避けたい慎重派ですべての安定性を最優先する人(業界再編・競合激化が常態) → ドラッグストア業界比較で同業他社の安定性を比較

従業員データ

マツキヨココカラの従業員データも判断材料になります。連結従業員数は12,753人、持株会社単体は74人で、12,753人の連結従業員が傘下のマツモトキヨシ・ココカラファイン等のドラッグストア運営を担う構造です。親会社(持株会社)単体での平均年齢45.2歳・平均勤続年数15.6年・平均年間給与727万円と、小売業として勤続が長く、定着志向の人材設計が読み取れます。

持株会社単体74人+連結12,753人という構造は、グループ経営機能の集約と現場運営の分業の表裏。持株会社で経営企画・財務・人事の集約機能に関わるキャリアと、傘下事業会社で店舗運営・MD・販促を担うキャリアは別の動線で、入社時点ではどの会社に所属するかで日常業務が大きく変わります。平均勤続15.6年の長期定着は安定基盤の表れである一方、グループ内転籍・出向の柔軟性が入社後の納得感を左右する構造でもあります。

今から学ぶべき分野

有報が示す投資方針から、マツキヨココカラで活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| H&BC特化による高利益率モデル | カテゴリーマネジメント・PB商品開発・粗利率コントロールの基礎 | 化粧品・医薬品業界の市場動向レポート購読、PB商品の事例研究、セグメント情報の読み方ガイドでセグメント利益率の見方を立体化 |

| DX・デジタル基盤への投資 | データ分析・CRM・EC運営・統計の基礎 | データサイエンス入門、SQL基礎、小売DXの事例研究、投資セクションの読み方ガイドでシステム投資の構造を把握 |

| ASEAN中心の海外展開 | 英語、東南アジア美容市場、越境ECの構造 | TOEIC730点以上、ASEAN市場の業界レポート購読、越境EC事例研究 |

| ココカラファイン統合シナジー | のれん・減損会計の基礎、M&A後の統合プロセス(PMI) | 簿記2級取得、PMIに関する書籍を1冊読む、有報のリスク欄の読み方ガイドで減損リスクの読み方を理解 |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。深掘り想定問答や複数パターンの志望動機は専用記事に集約しているので、この章では有報側の素材整理に絞ります。

マツキヨココカラの面接── 「なぜマツキヨココカラなのですか」と聞かれたとき

御社の有報で、マツモトキヨシ事業の利益率8.69%が食品集客型ドラッグストアと一線を画す水準であること、そして経営方針で「美と健康のリーディングポジション確立」を最優先に掲げていることを知りました。私の[あなたのエピソード:15秒]でカテゴリー戦略の手触りを得てきたので、H&BC特化の現場で価値を作りたいと考えています。

マツキヨココカラ志望の30秒志望動機を組み立てる際は、ウエルシアなど食品集客・調剤併設型の同業との違いを整理しておくと、面接での説得力が増します(詳細は本記事末尾の関連記事リンクを参照)。

マツキヨココカラの面接── 「ココカラファイン統合のシナジーをどう見ていますか」と聞かれたとき

御社の有報で、利益率2.6ポイント差とのれん残高97,486百万円が残存していることを確認しました。統合は完了ではなく現在進行形であり、シナジー実装の局面と理解しています。私は[あなたのエピソード:15秒]で改革プロセスを担った経験を、その当事者として活かしたいと考えています。

面接で伝えるべき3つの軸

- 志望分野とマツキヨココカラの3つの賭けを1対1で結びつける。H&BC特化・DX投資・ASEAN展開のどの軸を選んだかを、有報の数字(マツモトキヨシ事業利益率8.69%・システム投資6,288百万円・本邦売上比率90%超)で裏付けて語る

- 「2ブランド対等」のイメージを更新する。マツモトキヨシ事業8.69% vs ココカラファイン事業6.09%の2.6ポイント差・のれん97,486百万円をセットで語ると、有報を読んだ深さが伝わる

- 5期で売上1.95倍・5期連続増益という成長と、業界再編・競合激化リスクを両論で扱う。追い風と逆風を両方理解した上で志望する姿勢が、企業理解の解像度として評価される

逆質問の例

- 「マツモトキヨシ事業の利益率8.69%とココカラファイン事業6.09%の差を縮める統合シナジーについて、店舗運営・PB調達・調剤併設の中で最も先行して効果が出ている領域はどこですか」

- 「システム投資6,288百万円の重点領域は、CRM/EC/店舗オペレーション/調剤DXのうちどこから優先的に展開されているのでしょうか」

- 「本邦売上比率90%超という現状から、ASEAN展開で海外売上比率を引き上げる時間軸は中期経営計画の中でどう設定されていますか」

避けるべきこと: 「年収が高い」「安定している」「業界2位で安心」といった、有報の本質に触れない志望理由です。マツキヨココカラの本質はH&BC特化と統合シナジー実現の途上という変革プロセスにあり、就活生が読むべきはその会社が何に賭け、どのリスクを引き受けて競合との差別化に挑んでいるかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- マツキヨココカラはマツモトキヨシ事業の利益率8.69%(食品集客型と一線を画す水準)を屋台骨に、ココカラファイン事業6.09%との2.6ポイント差・管理サポート事業の内部取引651,453百万円という3セグメント構造で稼ぐ。経営方針は「美と健康のリーディングポジション確立」を最優先に掲げ、H&BC特化の高利益率モデルを志向している

- 設備投資総額19,030百万円のうちシステム投資が6,288百万円(33.0%)に達し、グループ会員4,500万人・1.5億超の顧客接点を活用するDX投資が成長投資45%配分の優先領域。ASEAN中心の海外展開は「アジアNo.1のドラッグストア」を掲げる中長期戦略で、本邦売上比率90%超の現在地から段階的に進める

- 中長期の最大論点はココカラファイン統合のれん残高97,486百万円の効果検証(当期減損損失1,744百万円計上)、薬剤師・登録販売者の確保難、業界再編・競合激化、インバウンド変動・地政学リスク、情報漏えい・システム障害の5つ。「統合は完了」ではなく「現在進行形」であることを前提にキャリアを設計する必要がある

次のアクション →

- 食品集客・調剤併設型の競合と比較したい方は → ウエルシアの企業分析

- ドラッグストア業界を横断比較したい方は → ドラッグストア業界比較

- 小売業界全体を俯瞰したい方は → 小売業界の将来性

本記事は有価証券報告書(2025年03月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。