三菱HCキャピタルを「三菱系の地味なリース会社」だと思って面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、航空セグメント利益472億円が全社純利益1,351億円の34.9%を稼ぎ、海外売上比率は45.8%。あなたが航空×再エネをどのように評価するかを語れれば、他の就活生とは明確に差がつきます。

三菱HCキャピタル(8593)は、2021年の三菱UFJリースと日立キャピタル合併で生まれた日本最大のリース会社というより、航空機・コンテナ・再エネ・不動産を保有してオペレーティング・リースで稼ぐ「グローバルアセット集約企業」です。「三菱系の堅いリース会社」というイメージは表面で、実態は事業投資・運営にも踏み込む金融グループです。

この記事のデータは三菱HCキャピタルの有価証券報告書(2025年03月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: 三菱HCキャピタル 有価証券報告書 2025年03月期 主要な経営指標等の推移/セグメント情報

三菱HCキャピタルのビジネスの実態|何で稼いでいるのか

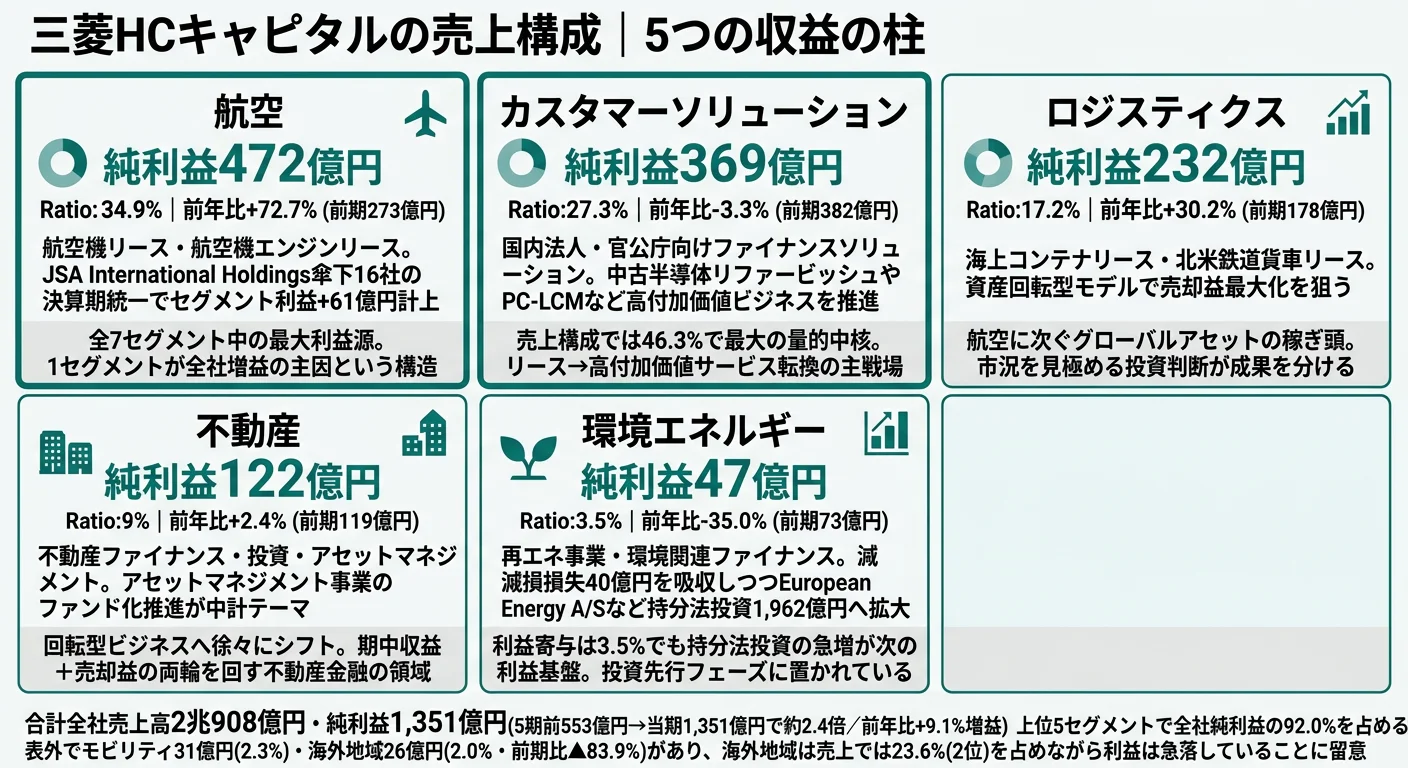

結論を先に示すと、三菱HCキャピタルは7セグメント体制の中で売上ではカスタマーソリューション(46.3%)が最大ですが、純利益では航空セグメント472億円(34.9%)が最大の稼ぎ頭です。「リース会社=国内法人向けのカスタマーソリューションが主役」という見立てが、利益のレンズで見ると一気に書き換わります(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| セグメント | 純利益 | 前年比 | 利益シェア |

|---|---|---|---|

| 航空 | 472億円 | +72.7% | 34.9% |

| カスタマーソリューション | 369億円 | -3.3% | 27.3% |

| ロジスティクス | 232億円 | +30.2% | 17.2% |

| 不動産 | 122億円 | +2.4% | 9.0% |

| 環境エネルギー | 47億円 | -35.0% | 3.5% |

| モビリティ | 31億円 | +10.9% | 2.3% |

| 海外地域 | 26億円 | -83.9% | 2.0% |

出典: 三菱HCキャピタル 有価証券報告書 2025年03月期 セグメント情報

pie title セグメント別純利益構成(2025年3月期)

"航空" : 472

"カスタマーソリューション" : 369

"ロジスティクス" : 232

"不動産" : 122

"環境エネルギー" : 47

"モビリティ" : 31

"海外地域" : 26

売上構成ではカスタマーソリューションが46.3%で最大ですが、利益では航空が34.9%でトップに立ちます。海外地域は売上構成比23.6%(売上4,940億円)で2位ですが、利益は26億円(2.0%)にとどまり、売上と利益のギャップが鮮明です。「リース会社」という看板の裏で、利益はグローバルアセットに集約されつつあります。

ここからは特に動きが大きい3つのセグメントを深掘りします。

カスタマーソリューション|国内法人向けの安定収益基盤

カスタマーソリューションは売上9,688億円・利益369億円で、売上の46.3%を占める量的な中核セグメントです。法人・官公庁向けファイナンスソリューション、省エネソリューション、ベンダーと提携した販売金融、不動産リース、金融サービスを束ねた国内BtoB事業の母体です。利益は前年比-3.3%と微減ですが、有報には中古半導体製造装置のリファービッシュ事業やPC-LCM(PC-Life Cycle Management)事業など高付加価値ビジネスの推進が明記されており、従来型リースから付加価値サービスへの移行を進めています。連結従業員8,380人・単体2,102人の組織のうち、もっとも多くの人員が配置される国内営業の主戦場です。

航空|全社最大の利益源・前年比+72.7%の急成長

航空セグメントは売上3,218億円・利益472億円で、純利益では全7セグメント中最大です。前期の273億円から+72.7%という大幅増益で、航空需要の回復を追い風に成長しています。セグメント資産2兆4,481億円・有形無形固定資産の増加額4,553億円という規模感は、リース会社というより航空機ファンドに近い水準です。有報には「JSA International Holdings, L.P. および傘下の子会社16社」の決算期統一でセグメント利益への影響額が61億円計上されたと明記され、JSAは航空セグメントの中核プラットフォームとなっています。さらに「次世代航空技術・脱炭素化分野の研究開発を進め、将来の事業基盤を構築する」と中計に掲げており、SAF(持続可能な航空燃料)対応機材や水素推進機材といった次世代航空も視野に入れた投資です。

海外地域|売上2位だが利益▲83.9%急落

海外地域セグメントは売上4,940億円で構成比23.6%(2位)ですが、利益は前期166億円→当期26億円と▲83.9%急落しました。売上は前年比+15.3%と伸びていながら利益が激減した最大の要因は、欧州モビリティ事業の業績悪化です。中期経営計画では「主要事業の成長に加え、欧州モビリティ事業の業績回復」を欧州の最優先課題に掲げています。なお有報では「翌連結会計年度(2026年3月期)より、『海外地域』の報告セグメントの名称を『海外カスタマー』に変更する予定」とあり、地域ベースの管理から顧客軸の管理へと枠組み自体が変わります。グローバル成長ストーリーの陰で、地域別業績のボラティリティが利益に直撃する構造が読み取れます。

5年間の純利益推移を見ると、4期前の553億円から当期1,351億円まで約2.4倍に成長しました。2021年の日立キャピタル合併効果も含まれますが、合併後も売上1兆7,655億円→2兆908億円と着実に増収を続けています。一方、ROEは7.8%で中計目標10%に届かず、自己資本比率15.2%は金融業として標準的ながら総資産11.7兆円に対して薄い資本基盤です。

グローバルアセット集約は利益の源泉でもありリスクの源泉でもある。航空472億円の急成長は航空需要回復が前提で、海外地域▲83.9%の急落は欧州モビリティ事業の市況連動を映しています。総合リースの安定収益というより、市況に応じて利益が振れるアセット集約型のビジネスです。「銀行のように安定して稼ぐ」のではなく「アセットの未来価値を読み続けて稼ぐ」会社だと理解して志望することが前提になります。

では、この航空×グローバルアセット集約という構造は、三菱HCキャピタルが次の5年で何に賭けることで作られていくのか。続く章で投資の中身を見ていきます。

三菱HCキャピタルは何に賭けているのか|投資と研究開発の方向性

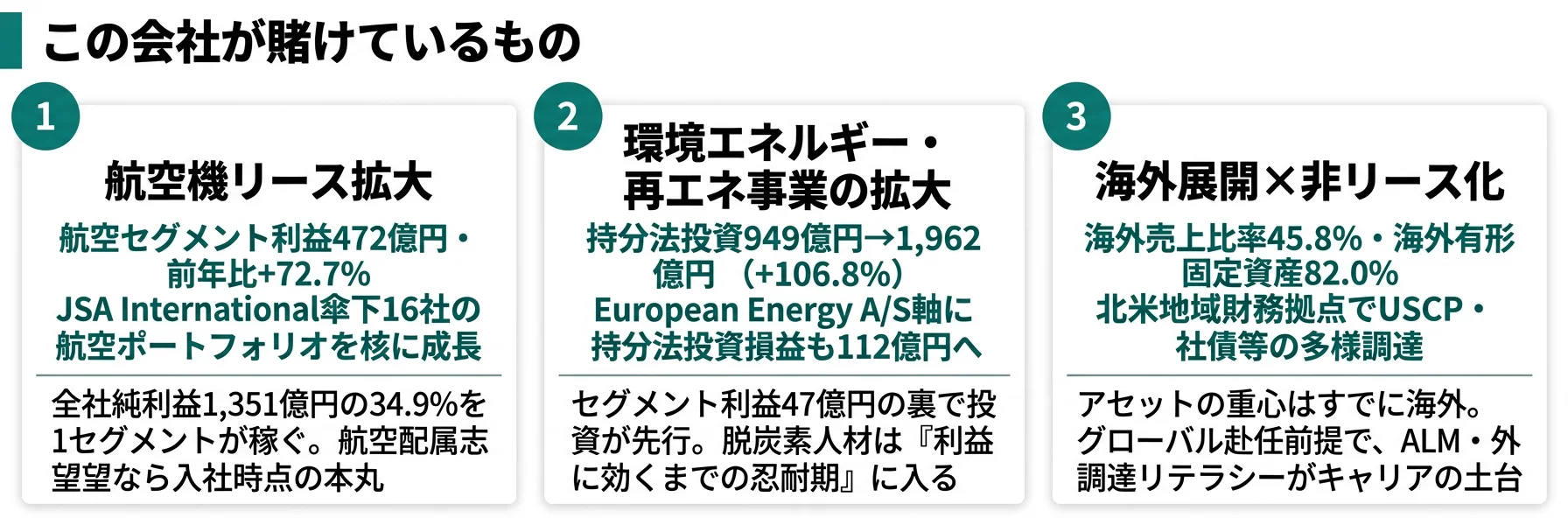

設備投資・事業投資とは、企業が「未来の何に資金を投じているか」を示す情報です。リース会社の場合、設備投資はリース対象アセットの取得費用が中心で、これに加えて事業投資(出資・M&A)が動きます。R&D費は限定的で、有形・無形固定資産の増加額や持分法適用会社への投資額が将来の利益基盤になる構造です(投資セクションの読み方ガイド)。三菱HCキャピタルの中期経営計画「2025中計(ホップ)」は、以下3つの賭けとして定量データに現れています。

| 賭けの領域 | 定量的根拠(FY2024) | 期間 | 全社純利益への寄与 |

|---|---|---|---|

| 航空機リースの拡大 | 航空セグメント利益472億円(前年比+72.7%)/固定資産増加額4,553億円 | 中長期(2025中計『ホップ』フェーズ/次世代航空R&D継続) | 34.9% |

| 環境エネルギー・再エネ事業の拡大 | 環境エネルギー持分法投資1,962億円(前期949億円から+106.8%)/持分法投資損益112億円 | 中長期(2030年度Scope1・2目標2019年度比△55%/2050年度ネットゼロ) | 3.5%(持分法投資損益として段階的に取り込み) |

| 海外展開×非リース化(事業投資・運営) | 海外売上比率45.8%/海外有形固定資産3兆9,074億円(82.0%) | 10年計画(ホップ→ステップ→ジャンプ) | 海外地域は▲83.9%と地域業績ボラティリティ並存 |

出典: 三菱HCキャピタル 有価証券報告書 2025年03月期 セグメント情報・経営方針

賭け1: 航空機リースで全社利益の34.9%を稼ぐ

航空セグメントの利益472億円は、全社純利益1,351億円の34.9%を占めます。前期273億円から+199億円の増益は、全社+113億円の純増を上回る規模で、航空がほぼ単体で全社増益を支えた構造です。セグメント資産2兆4,481億円・FY2024有形無形固定資産の増加額4,553億円という投資水準は、ロジスティクス(資産1兆2,893億円・固定資産増加額1,847億円)やカスタマーソリューション(資産3兆45億円・固定資産増加額683億円)と比較しても突出しています。

有報には「JSA International Holdings, L.P. および傘下の子会社16社」の決算期統一でセグメント利益への影響額61億円が計上されたと明記され、JSAは航空ポートフォリオの中核プラットフォームとなっています。中期経営計画では「商品多様化等の成長戦略とグループ内連携のさらなる強化によるアセット回転量・収益性の向上」と「次世代航空技術・脱炭素化分野の研究開発」が掲げられ、SAF対応機材・水素推進機材といった次世代航空も視野に入れた長期投資です。

航空配属志望での行動 → 航空機の残価評価・リース満了後のRetention戦略・PMA(Parts Manufacturer Approval)市場の最新動向を1つはエピソードとして語れるようにしておきましょう。リース・金融業界比較でオリックスや東京センチュリーの航空ポジションと見比べると、三菱HCキャピタルの独自性が鮮明になります。

賭け2: 環境エネルギーへの持分法投資の急拡大

環境エネルギーセグメントは売上459億円・利益47億円とまだ小規模ですが、注目すべきは持分法適用会社への投資額が前期949億円→当期1,962億円と+106.8%の急拡大を遂げた点です。これに伴い持分法投資損益も39.6億円→112億円へと+183%伸長し、利益認識のラグを抱える再エネ投資が次第に損益計算書に効き始めています。European Energy A/S(デンマーク)を通じた海外再エネ事業展開と並行し、国内では持分容量(太陽光・風力等)の拡大と一部太陽光発電事業等の売却によるポートフォリオ入れ替えが進行中です。

組織横断テーマとして「水素」「EV」「物流」「脱炭素ソリューション」の4本を設定し、Scope1・2排出量を2030年度に2019年度比△55%、2050年度ネットゼロという長期目標を有報に明記。減損損失40億円を吸収しながらも黒字を維持する構造は、再エネポートフォリオの世代交代が始まっていることを意味します。

脱炭素志望での行動 → European Energy A/Sの保有プロジェクトの種類(風力・太陽光・水素)と地域分散を整理し、TCFD・GHGプロトコルScope1〜3の理解を深めておきましょう。有報のM&A情報の読み方で持分法・連結対象の判定基準を押さえると、面接で具体的な質問ができます。

賭け3: 海外展開×非リース化(事業投資・運営への積層化)

地域別の売上は日本1兆1,340億円(54.2%)・北米2,422億円・欧州中近東2,821億円(うち英国296億円)・アジアオセアニア2,502億円・その他1,525億円で、海外売上比率は45.8%です。さらに有形固定資産は海外3兆9,074億円が全社4兆7,715億円の82.0%を占め、アセット側ではすでにグローバル企業の重心です。資金調達面では北米地域財務拠点を設置し、USコマーシャル・ペーパーや社債発行等で多様な資金調達を実施。グループファイナンス態勢を敷いて外貨調達力を引き上げています。

事業面では「ビジネスモデルの進化・積層化」のテーマで、リース・ファイナンスから事業投資・運営への踏み込みを進めています。カスタマーソリューションでは中古半導体製造装置のリファービッシュ事業やPC-LCM事業など高付加価値ビジネスを推進。10年後のありたい姿「未踏の未来へ、ともに挑むイノベーター」に向けて、3次の中期経営計画(ホップ→ステップ→ジャンプ)を組み立てています。

グローバル志望での行動 → オリックスのコンセッション戦略や東京センチュリーのモビリティ戦略と比較しながら、三菱HCキャピタルのグローバルアセット集約モデルの相対位置を整理しましょう。オリックスの有報分析を読むと多角化金融の対比が見え、面接で「なぜ三菱HCキャピタルか」の答えが具体的になります。

ただし、グローバルアセット集約には裏側のリスクもあります。次章では三菱HCキャピタル自身が有報で開示しているリスクを見ていきます。

三菱HCキャピタルが自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。三菱HCキャピタルが開示している多数のリスクの中から、就活生のキャリア選択に直結する3つを抽出します。

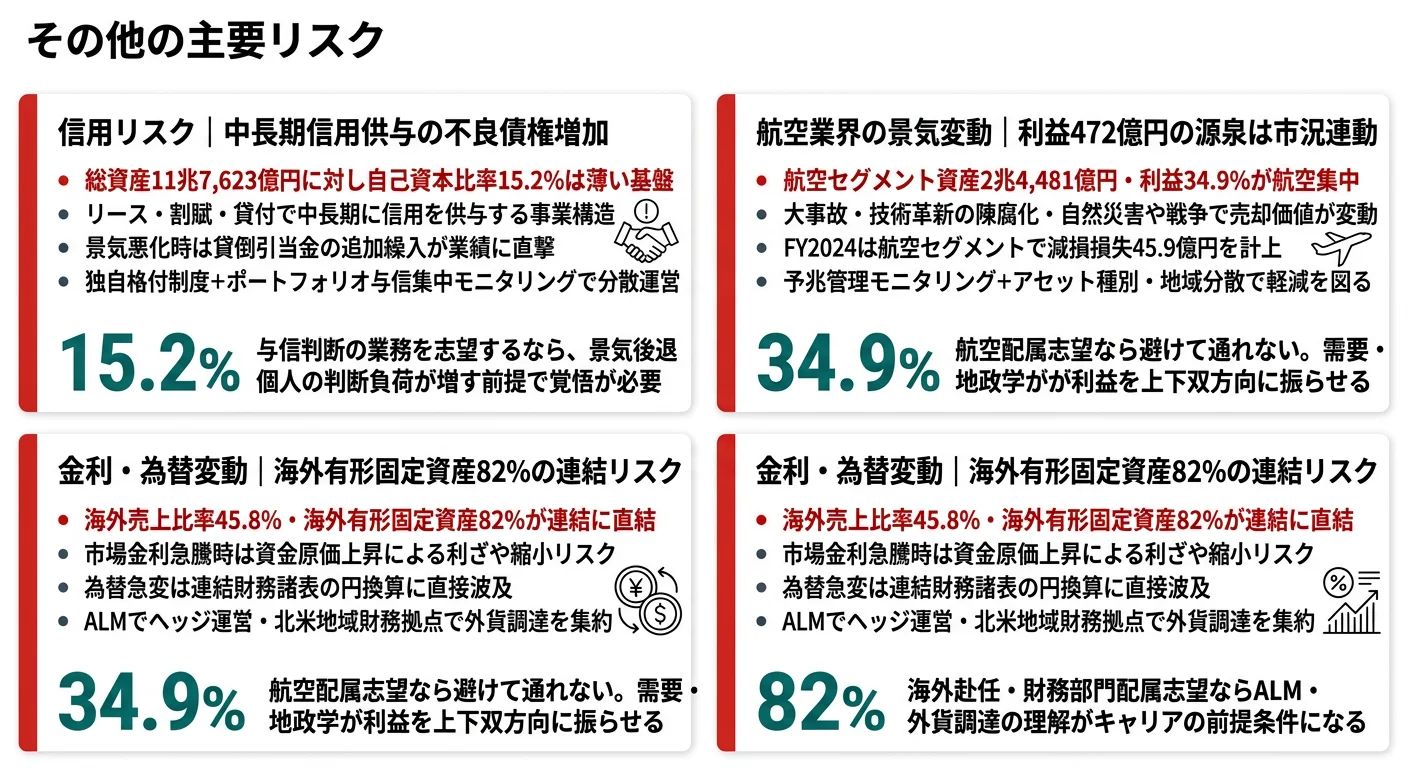

リスク1: 信用リスク|中長期信用供与に伴う不良債権増加

リース取引・割賦販売・金銭の貸付という形で中長期にわたり信用を供与する事業構造のため、景気悪化時には貸倒引当金の追加繰入が必要になります。有報では「今後の景気動向や金融情勢によっては、企業の信用状況悪化による不良債権の増加にともない貸倒引当金の追加繰入等が必要となり、当社グループの経営成績および財政状態に影響を及ぼす可能性があります」と明記されています。自己資本比率15.2%は金融業として標準的水準ですが、総資産11兆7,623億円に対しては薄い資本基盤です。与信判断の業務に関わる場合、景気後退局面で個人の判断負荷が増す前提で覚悟が必要です。

リスク2: アセットリスク・航空業界の景気変動|利益472億円の源泉は市況連動

航空機・コンテナ・鉄道貨車などのグローバルアセットや不動産は、オペレーティング・リース中心の保有形態のため価格変動リスク・売却価格リスク・減損リスクを内包します。有報では「景気動向や金融情勢のほか、技術的問題に起因する大事故、技術革新による陳腐化、法律や規制等の改定、世界的な感染症の拡大やテロの懸念の高まり、あるいは自然災害や戦争・地政学的リスク等によってもアセットを取り戻せなくなるリスクやアセット売却価格が変動するリスク」が列挙されています。実際、当連結会計年度の航空セグメントでは45.9億円の減損損失(賃貸資産・無形固定資産その他)が計上されています。利益472億円の源泉は航空需要の堅調さに支えられており、需要減退や地政学リスクが顕在化した瞬間に逆方向へ振れる構造です。

リスク3: 金利・為替変動リスク|海外有形固定資産82%の連結リスク

海外売上比率45.8%・海外有形固定資産82%という構造は、グローバル成長の象徴であると同時に金利・為替の連結リスクを抱えるという意味でもあります。有報では「金融情勢の急変によって、市場金利が急激に上昇するような場合、当社グループの経営成績および財政状態に影響を及ぼす可能性」と「為替相場の大幅な変動が生じた場合、日本円換算での当社グループの経営成績および財政状態に影響を及ぼす可能性」が並記されています。ALM(資産・負債の総合管理)でヘッジが行われていますが、急激な金利上昇は資金原価上昇による利ざや縮小、為替変動は連結財務諸表の円換算に直接波及します。海外赴任や財務部門配属を希望するなら、ALM・US CMS(Cash Management System)の知識が前提になります。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、三菱HCキャピタルがあなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきた三菱HCキャピタルの戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当する三菱HCキャピタルの特徴 | 詳しく見る |

|---|---|---|

| グローバルアセットビジネス志向 | 航空利益472億円・全社34.9%/海外売上比率45.8% | → 本記事の賭け1 |

| 脱炭素・再エネ金融志向 | 環境エネルギー持分法投資+106.8%急拡大 | → 本記事の賭け2 |

| リース→事業投資・運営の変革志向 | カスタマーソリューションのリファービッシュ・PC-LCM展開 | → 本記事の賭け3 |

| リテール金融志向 | BtoB中心で個人顧客接点はほぼなし | → 本記事のリスク1 |

合いそうな人

- 航空機リース・コンテナリースなどグローバルアセットビジネスに関わりたい人

- 再エネ・脱炭素ビジネスに金融の立場から取り組みたい人

- リース・ファイナンスから事業投資・運営への変革に挑戦したい人

- 三菱UFJフィナンシャル・グループの安定基盤でグローバル経験を積みたい人

合わないかもしれない人

- 銀行・証券のようなリテール金融に携わりたい人 → 三菱UFJの有報分析

- 知名度の高い消費者ブランドで働きたい人(BtoB中心のため一般知名度は低い)

- 国内完結型のキャリアを望む人(海外売上45.8%でグローバル赴任前提)

- 多角化された投資・コンセッション領域で働きたい人 → オリックスの有報分析

従業員データ

三菱HCキャピタルの従業員データも判断材料になります。連結従業員数は8,380人、単体は2,102人と日本最大のリース会社としてはコンパクトな組織です。単体の平均年齢は40.5歳、平均勤続年数は15.3年、平均年間給与は1,007万円(2025年3月期)です。働き方面では、コアタイムのないフレックス勤務・在宅勤務・サテライトオフィスを推進し、月平均残業時間14時間以下、有給休暇取得率70%以上を中計KPIに掲げています。DXアセスメント「スタンダード」レベル以上の人材比率80%以上も中計目標です。

年収1,007万円・勤続15.3年は、市況連動アセットビジネスを内側で支える対価。航空・コンテナ・再エネは利益が市況依存だからこそ、与信判断・残価評価・ALMの精度が個人の付加価値になります。逆に「決まった商品を売る」よりも「アセットの未来価値を読み続ける」仕事に納得感を持てない人は、入社後にギャップを感じる可能性があります。勤続15.3年という数字は、市況の波を内側から読み続ける人が長期で残っている側面と、その判断負荷に適応できず早期に離れる人の両面を映しています。

今から学ぶべき分野

有報が示す投資方針から、三菱HCキャピタルで活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| 航空機リースの拡大(利益472億円・全社34.9%) | 航空産業の基礎・残価評価 | 航空機リースの仕組み、機材残価評価、JSA International関連の動向把握、IATA・ICAOの基礎知識 |

| 環境エネルギーの持分法投資+106.8%拡大 | 再エネ・脱炭素ビジネスの構造 | 再エネ事業の種類別収益構造、TCFD・Scope1〜3の理解、European Energy A/Sの保有プロジェクト調査 |

| ホップ→ステップ→ジャンプの10年計画 | 簿記・US GAAP/IFRS会計の基礎 | 簿記2級、ALM・リスク資本運営の概念、有報の投資セクションの読み方を実践 |

| 海外売上45.8%のグローバル展開 | 英語・地域言語 | TOEIC800点以上、可能ならドイツ語・北欧語・中国語など。北米財務拠点・ASEANパートナーの動向確認 |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

三菱HCキャピタルの面接── 「なぜオリックスではなく三菱HCキャピタルか」と聞かれたとき

セグメント情報を拝見し、航空セグメント利益472億円が全社純利益1,351億円の34.9%を占める点に注目しました。オリックスが事業投資とコンセッションで多角化金融を進めるのに対し、三菱HCキャピタルは航空×再エネというグローバルアセット集約に重心を置いており、JSA International Holdings傘下の航空ポートフォリオは日本最大級です。三菱UFJフィナンシャル・グループの安定基盤を活用しながら、環境エネルギー持分法投資を前期949億円から1,962億円へ+106.8%伸ばしたEuropean Energy A/S軸の脱炭素プラットフォーム化にも共感し、志望に至りました。

三菱HCキャピタルの面接── 「海外地域の利益▲83.9%急落をどう見るか」と聞かれたとき

海外売上比率45.8%・海外有形固定資産82%というグローバル構造の裏側で、海外地域セグメントの利益が前期166億円から当期26億円へ▲83.9%急落した事実は、利益が振れる事業構造の本質だと受け止めました。欧州モビリティ事業の業績悪化が主因と有報に明記されており、中期経営計画でも欧州モビリティの業績回復が最優先課題として掲げられています。一方で北米地域財務拠点経由のグループファイナンス態勢が外貨調達力を支えており、地域業績のボラティリティを資金調達側で吸収する仕組みは評価できると考えています。

面接で伝えるべき3つの軸

- 航空セグメント利益472億円・全社34.9%でリース会社≠航空アセット集約企業を語る。「リース会社」イメージとセグメント利益構成のギャップを数字で示せば、企業研究の深さが伝わります

- 環境エネルギー持分法投資+106.8%急拡大でEuropean Energy A/S軸の脱炭素プラットフォームを語る。持分法投資損益112億円の伸びまで踏み込むと、再エネ志向の説得力が増します

- 海外売上45.8%・海外有形固定資産82%でグローバル赴任前提のキャリアを語る。グローバル成長と海外地域▲83.9%という両面性を引き受ける覚悟をセットで示します

逆質問の例

- 「航空セグメントの利益472億円が全社最大ですが、新卒が航空機リース事業の与信・残価評価に関わるまでのキャリアパスを教えていただけますか」

- 「環境エネルギーセグメントの持分法投資が前期949億円から当期1,962億円に急拡大しています。European Energy A/Sの再エネポートフォリオ運営に新卒社員が関わる機会はありますか」

- 「海外地域セグメントの利益が前期比▲83.9%と急落していますが、欧州モビリティ事業の業績回復に向けて最も重視しているKPIは何でしょうか」

避けるべきこと: 「三菱系で安定している」「年収が高い」など、有報の表面的なデータだけに言及する志望理由です。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはその会社が何に賭けているかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- 航空セグメント利益472億円が全社純利益の34.9%を稼ぎ、前年比+72.7%で全社+9.1%増益を牽引。リース会社というよりグローバルアセット集約企業の実態

- 環境エネルギー持分法投資が前期949億円→当期1,962億円(+106.8%)に急拡大。European Energy A/S軸の脱炭素プラットフォーム化が利益化進行中

- 海外売上比率45.8%・海外有形固定資産82%のグローバル構造の裏で、海外地域利益は▲83.9%急落。グローバル成長と地域業績ボラティリティが並存しており、強みとリスクをセットで理解した志望姿勢が面接で評価される

次のアクション →

- 面接対策を一気に深めたい方は → 三菱HCキャピタルの面接対策記事

- 他社と比較したい方は → オリックスの有報分析

- 業界全体を俯瞰したい方は → リース・金融比較

本記事は有価証券報告書(2025年03月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。